Расчет процентов по займу: формула

Содержание

Рассчитать проценты по займу — формула, в валюте, о ставке, Законодательство

Проценты по займу стребовать с вас потенциально является допустимым, даже если при составлении договора займа этот пункт не оговаривался. В связи с тем, что в законе, действующем на территории России, оговорено изначально, что пользование чужими денежными средствами должно быть оплачено.

Если вы умеете безошибочно сами рассчитать проценты, вы будете иметь возможность удостоверится насколько сведения, предоставленные в договоре, соответствуют действительности, а также рассчитать, сколько вам придется выплатить в случае несвоевременной взноса.

Договор

Ситуация когда занимающая сторона берет у заимодателя в личное использование денежный капитал или какой либо предмет, который имеет свою оценку по ряду характерных признаков. При этом обязуется вернуть в оговоренный срок занимаемую сумму или предмет который является равным по стоимости и качеству.

Договор займа может быть как фактическим, так и заключенным в одностороннем порядке. А также разделяется по таким признакам: предусматривает ли этот договор строгий возврат по займу или является безвозмездным.

Согласно статье 807 прописанной в гражданском кодексе, заключение договора вступает в силу с момента предоставления денежных, либо вещевых ценностей . Договор является односторонним когда заимодатель оставляет за собой право востребования долга, а заемщик заключив договор приобретает только долговое обязательство.

О ставке

Когда заимодатель предоставляет заемщику денежные средства, то комиссионный сбор эта та сумма, которую занимающая сторона обязана выплатить стороне предоставляющей кредит. Начисления, которые высчитываются в зависимости от суммы кредита в процентном соотношении, а также от срока использования займа, определяются термином процентная ставка.

Установление размеров процентных ставок регулируется Центробанком России, и предоставляемые кредиты центрального банка другим банкам , а также кредитование частных лиц напрямую зависят от этой процентной ставки.

В ситуации, когда центральным банком данного экономического пространства были увеличены размеры процентов по займу, в соответствии с этим дорожают все процентные ставки всех отдельных кредитуемых лиц.

Процентная ставка каждого кредитуемого лица учитывается, и в конечном итоге все займы по умалчиванию дорожают.

Стоит обратить внимание:

- Процентная ставка, установленная Центробанком, имеет огромное значение и оказывает влияние на уровень инфляции в данном экономическом пространстве;

- Возможность отследить и проанализировать процентную ставку является значимым моментом фундаментального анализа.

Как рассчитать проценты по займу по формуле

Расчет процентов по ссуде находится в прямой зависимости от вариантов его выплаты. В случае если долг оплачивается единоразово, то есть вся сумма ссуды выплачивается сразу, то процентная ставка рассчитывается на сразу всю сумму займ.

Особенности расчета:

- Если же ваш вариант выплат допускает способ погашения займа раньше установленного срока, проценты будут рассчитаны первоначально от всей занимаемой суммы, а затем после частичного погашения, от той суммы, которую вам останется погасить до полного расчета по займу;

- Если же ваш долг не был погашен вовремя, то проценты будут рассчитываться до полного закрытия кредита.

Также следует учитывать, что кроме таких способов расчета процентов по кредитованию есть и другие варианты их начисления:

- Поощрение в твердом эквиваленте в связи единоразовой или же помесячной оплате;

- Во время срока действия займа начисляются проценты на общее число кредита, не учитывая погашения этой суммы.

Если в вашем соглашении не были оговорены условия начисления процентов тогда проценты по займу будут начислены по ставке инвестирования Центробанка России.

Эта ставка была признана главнейшей в январе 2019 года. Исключение составляет, если эта ссуда является безвозмездной и не превышающая максимально допустимое число 50 МРОТ. И выдается только непосредственно от одного физлица другому.

Кроме этого существуют и другие законодательно утвержденные РФ варианты расчета по ссуде такие как:

- Начисление в твердом эквиваленте при осуществлении помесячной оплаты по ссуде, либо если вы осуществляете полное закрытие суммы займа.Не учитывая погашения, проценты начисляются на всю сумму ссуды, в течении всего времени пользования этим займом.

- Если процентная ставка договором не была предусмотрена, С 1 января 2019 ставка рефинансирования Центробанка России является основополагающей. (Исключение считается, если заем является безвозмездным и притом, если эта ссуда лимитирована, не превышающая 50 МРОТ и была выдана частным лицом другому частному лицу.)

Юридическое обоснование

Законодательством РФ допустимы другие варианты начисления процентной ставки по кредиту , так называемые сложные проценты:

- Расчет их производится, в случае если в предусмотренный временной срок заемщик не смог в оговоренное время погасить проценты;

- В последующей очередной выплате сумма невыплаченных процентов будет учтена и прибавлена к процентам к основной части долга;

- Сложные проценты допустимо применять в случае соглашения сторон, ведущих предпринимательскую или банковскую деятельность и предусмотренных договором.

Некоторые нюансы

В Соглашении по займу кредиту сумма выплаты за использование занимаемых денежных средств, практически всегда обозначена. Но в случае, когда в договоре этот пункт оговорен не был, проценты будут начисляться в зависимости от ставки рефинансирования на данный момент.

Соглашение по займу может, является безвозмездным, только если в наличии четкая запись подтверждающая это.

Нюансы расчета:

- Правильный расчет процентов может заинтересовать кредитуемое лицо, особенно если вариант о выплате процентов заранее не был оговорен договором. Расчет процентов будет правильным, только если у вас в наличии имеются все необходимые для этого документы;

- Договор займа, дополнительные соглашения, график выплат, расписки и банковские чеки;

- Рассчитать проценты по займу вы можете, самостоятельно обладая данными которые значатся в той документации, которой вы обладаете, вам нужно найти информацию о сумме занимаемых средств; процентная ставка, с учетом является ли она годовой, либо помесячной или ежедневной;

- Также оговорённое время, на которое был предоставлен заем (точный срок в календарных днях с учетом количества дней в каждом конкретном месяце на который начисляется процент.) А также учитывается, если в соглашении предусматривается ставка начисления процентов за просрочку по выплатам.

Если в валюте

Взять кредит в банке возможно по желанию клиента не только в рублях но и в денежных единицах других стран. Обычно это евро или доллары.

Банк или другие компании связанные с выдачей займов имеют возможность выдать клиенту принявшему решение взять кредит в валюте сумму в том в виде, в котором он запрашивает или в рублевом варианте исходя из курса Центробанка на данный момент.

Кредит, взятый в валюте, обычно является более дешевым вариантом, чем в рублях:

- Зависит это от того что присутствует доля риска из за нестабильности курса валюты, будь то евро либо доллар;

- Поэтому если вы решили все же взять кредит в валюте сроки оплаты являются более жесткими.

Расчет процентной ставки по кредиту в валюте производится по той же схеме что и более принятом в нашей стране займ в рублях.

Результат будет таким же только в евро либо в долларах. Исходя из того что кредиты взятые на территории РФ подлежат оплате только в рублях, сумма выплаты рассчитывается исходя из курса валюты, согласно курсу Центробанка на день оплаты по кредиту.

Схема расчета процентов по ставке рефинансирования:

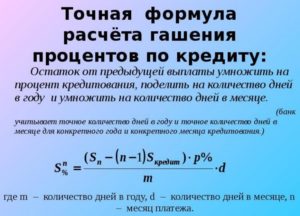

- Обозначаем точную сумму займа, значащуюся в заключенном вами с кредитором контракте по займу.

- Разделяем общую сумму займа на число календарных дней в году. Общепринятым считается число 360 .

- Умножаем цифру которая у нас получилась на количество дней всего кредита в общем, согласно договору. Считается оно исходя из той даты, когда было подписано соглашение или с даты, когда была допущена просрочка по кредиту. А также с того дня когда было подано заявление в суд. Если имело место судебное разбирательство проценты будут начисляется с момента принятия решения судом до даты полного погашения долга.

- Полученные данные умножаются на ставку рефинансирования принятую Центробанком.

Законодательство

Кредитные ставки по займам , изменение суммы кредитных ставок в связи с нарушение условий прописанных в вашем документе по займу, а также комиссионные вознаграждения по депозитам ,устанавливаются банком или юридической организацией выдавшей вам кредит в согласии с заемщиком. Одностороннее изменение условий по процентной ставке ,либо комиссию по кредиту, а также сроки выплаты или действия этих договоров , кредитная организация производить не может.

Исключением являются случаи предусмотренные законодательством РФ или по соглашению с заемщиком.

Если вы являетесь обладателем кредитной карточки то кредитная организация или держатель банкомата должны информировать вас о любых изменениях, до момента осуществления выплат их обладателя с помощью использования кредитной карты.

Информирование должно проводится предупреждающей надписью высвечивающейся на экране банкомата. О любых изменения происходящих с его банковскими счетами держатель карты должен быть своевременно проинформирован.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Пред.

Срочные займы без отказов

Как рассчитать проценты по договору займа — формула, пример, в валюте

Каждому человеку, обремененному долговыми обязательствами, будет полезно ознакомиться с механизмом исчисления и подсчета процентов. Если научиться самостоятельно высчитывать проценты, можно не только проверить правильность указанных в договоре сведений, но и узнать, сколько придется платить в случае просрочки.

Порядок расчета

В договоре займа практически всегда указывается размер платы за использование предоставленных средств. Если об этом в документе ничего не сказано, проценты будут выплачиваться согласно текущей ставке рефинансирования.

Договор займа может быть безвозмездным только если это четко прописано в документе. Вопрос о том, как правильно рассчитать проценты по договору займа, может возникнуть, если заемщик желает убедиться в правильности всех подсчетов платежей, или же если величина переплаты вообще не была определена заранее.

Для того чтобы правильно высчитать проценты по займу, нужно убедиться в том, что на руках имеются все необходимые для этого документы: сам договор, дополнительное соглашение, график платежей (если займ оформлялся в микрофинансовой организации), расписки, банковские выписки и т. д.

Самостоятельный расчет процентов осуществляется на основе информации, содержащейся в документах, а именно:

- суммы предоставленных средств;

- процентной ставки (ежедневной, ежемесячной или годовой);

- срока предоставления средств (календарные дни, за которые начисляются проценты);

- переплата (если указывается);

- количество дней в текущем году и конкретном месяце.

Если документом предусмотрено начисление процентов за нарушение сроков, производить расчет нужно, исходя из данной ставки.

Определить проценты по договору займа можно двумя способами:

- воспользоваться сервисом расчета процентов по договору займа онлайн;

- самостоятельно произвести все вычисления.

Первый вариант выглядит несколько привлекательнее, так как ничего не нужно делать, кроме как ввести исходные данные. Найти подобный сервис не составит труда – сейчас на просторах сети имеется масса кредитных калькуляторов.

Второй способ расчета хоть и сложнее, зато надежнее. К тому же можно учесть те факторы, которые не берут во внимание онлайн сервисы. Для начала рассмотрим способ подсчета процентов по займу при условии, что в документе ставка не указана.

Как отмечалось выше, в подобном случае проценты исчисляются по ставке рефинансирования.

Для подсчета процентов используют формулу:

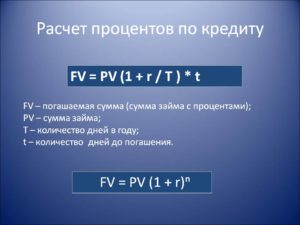

Пример:Был получен займ в размере 50000 рублей на 30 дней. В году 365 дней, текущая ставка рефинансирования составляет 8,25%. Произведем расчет:

50000*8,25% = 4125;

4125 / 365 * 30 = 339,04 рублей.

Сумма процентов составит 339,04 рублей. Общая сумма выплаты составит:

50000 + 339,04 = 50339,04 рублей.

Если процентная ставка в договоре указана, используется та же формула, что и в предыдущем примере, только вместо ставки рефинансирования указываем нужное значение.

Пример:Займ в размере 10000 рублей выдан на 14 дней. В году 365 дней, по договору ставка составляет 2% в день (годовая ставка, соответственно будет равна 730%).

Произведем расчет:

10000*730% = 73000;

73000 / 365 * 14 = 2800 рублей.

Сумма процентов составляет 28000 рублей. Общая сумма платежа составит:

10000 + 2800 = 12800 рублей.

Так как в данном договоре сразу указана процентная ставка в день (2%), можно упростить расчет и сделать так:

10000*2% = 200;

200*14 = 2800.

Здесь пропускается деление на 365 дней, так как расчет производится по дневной ставке, а не годовой.

Если возник вопрос о том, как рассчитать проценты по договору займа за месяц, можно воспользоваться все той же формулой. Подставляем то количество дней, на которое выдаются деньги (в месяце может быть 28, 29, 30 или 31 день).

Для определения процентов по задолженности нужно использовать такую формулу:

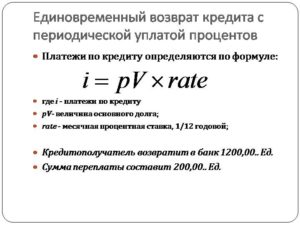

Пример:

Долг составляет 8000 рублей, просрочено 6 дней, ставка составляет 12%:

Проценты по просрочке = 8000 * 6 * 12% = 5760 рублей.

Простые

Суть простых процентов заключается в том, что ставка начисляется на одну и ту же денежную сумму. Например, если заемщик одолжил 30000 рублей, проценты будут начисляться на все эти 30000.

Величина простых процентов определяется в течение всего платежного периода, исходя из начальной суммы заема.

Вычислить простые проценты можно по формуле:

где:

Кс – итоговая сумма, которую получает заимодавец по окончании периода начисления,

С – начальная сумма долга,

Т – период (в днях), в течение которого начисляются проценты,

Тгод – количество дней в году,

Пс – процентная ставка.

Для краткосрочных финансовых операций (например, займов на год или меньше) чаще всего используют метод исчисления простых процентов.

Это объясняется несколькими причинами:

- во-первых, расчеты по простым процентам сделать намного проще, нежели производить вычисления с применением методики сложных процентов;

- если рассматривать непродолжительные займы (до одного года), то результаты вычислений по простым и сложным процентам будут довольно близки (расхождения составляют до 1%). Данное правило справедливо при условии, что займ выдается под небольшие проценты (до 30%);

- третья и самая главная причина заключается в том, что общая задолженность по займам менее года, подсчитанная с помощью «простой» методики, выходит больше, чем, если бы долг считали по формуле сложных процентов. Именно поэтому кредиторы отдают предпочтение первому варианту.

Сложные

Некоторые финансовые организации прибегают к методике начисления сложных процентов, которая заключается в следующем: проценты прибыли по истечении каждого периода складываются с исходной суммой, и полученный результат становится основой для подсчета новых процентов.

Сложные проценты используют для того, чтобы у заемщика не возникало желание нарушать сроки внесения платежей.

Если документ предусматривает выплату процентов каждый месяц, но клиент по какой-либо причине допускает просрочку, к сумме заемных средств прибавляются неуплаченные проценты.

Это означает, что к следующему платежу проценты будут рассчитываться по возросшей сумме основной задолженности. Таким образом, несколько нарушений подряд приводят к стремительному расширению базы для подсчета процентов.Кредитор также имеет право потребовать выплату неустойки или полный возврат заемных средств со всеми начисленными процентами.

Сложные проценты определяются по формуле:

где

s – годовая или ежемесячная ставка,

n – число истекших месяцев или лет.

По сути, задолженность с применением такой формулы увеличивается в геометрической прогрессии. При подсчете сложных годовых процентов показателю s присваивается размер годовой ставки, а n означает число лет.

Договора займов в основном предусматривают внесение платежей раз в месяц, поэтому сложные годовые схемы встречаются не так уж часто. Понять разницу между исчислением простых и сложных процентов поможет пример:

Заемщик получил средства на один год под 3 процента в месяц. Если использовать «простую» формулу, долг через год составит:

Таким образом, если займ составил 10000 рублей, через 12 месяцев придется отдать 13600 рублей.

Возьмем те же цифры и применим к «сложной» формуле:

Получается, что через год нужно будет вернуть уже 14258 рублей (если первоначальная сумма составила 10000 рублей). Разница между 14258 и 13600 рублями небольшая, но все же она есть.

Однако для больших сумм расхождения будут уже ощутимыми, что станет для заемщика стимулом к своевременному внесению платежей.

Комбинированные схемы начисления

Иногда кредиторы применят комбинированную схему начисления процентов, однако, для краткосрочных займов такой способ расчета практически не используется.

Комбинированный метод может применяться к продолжительным, но не целым промежуткам времени, при этом по целому числу лет начисляются сложные проценты, а по нецелому остатку – простые.

Например, если на 2 года и 46 дней (46 дней – это 0,13 часть года) была выдана ссуда в размере 500000 рублей (под 10% годовых), итоговая задолженность будет рассчитываться по формуле:

Повышенный процент при просрочке

В некоторых случаях кредиторы начисляют повышенные проценты при несвоевременном внесении платежей. Такая мера может применяться вместо неустойки или же сочетаться с ней.

В договоре займа должно быть четко прописано, что повышенный процент начисляется за использование заемных средств и не является неустойкой. Также указывается, каким образом идет начисление – на всю сумму задолженности или на ее часть.

Штрафные санкции в виде повышенного процента чаще всего встречаются при ипотечном кредитовании, автокредитах или потребительском кредитовании. Иногда финансовые организации взимают повышенные проценты при просрочках по кредитным картам.

Пример штрафа в виде повышенного процента:

Заемщик просрочил очередной платеж, равный 5000 рублей. В договоре займа прописано, что при возникновении просрочки штраф составляет 12% от суммы просроченного платежа. Таким образом, заемщик вместе с долгом обязан выплатить штраф в размере 600 рублей.

Законодательная база

В соответствии с действующим законодательством заимодавец имеет право на взимание с заемщика процентов, начисленных на сумму заема (ст. 809 ГК РФ, п. 1). Заключенным договором регламентируется порядок исчисления и размер процентов.

Если в документе о процентах ничего не сказано, это еще не означает, что заем является безвозмездным. В подобной ситуации проценты начисляются по текущей ставке рефинансирования.

Если заимодавец действительно желает предоставить беспроцентный займ, это должно быть четко прописано в документе.

В п. 1 ст. 809 ГК РФ указывается, что стороны договора заема сами устанавливают размеры и способы исчисления процентов.Проценты могут быть простыми или сложными, также документом может быть определена «плавающая» ставка, которая зависит от обозначенных условий.

В п. 3.9 Положения ЦБ РФ № 39-П как раз об этом и говорится: процентные ставки определятся по простым или сложным формулам, а также с применением фиксированной или плавающей ставки.

Согласно п. 2 ст. 809 ГК РФ проценты уплачиваются каждый месяц до дня окончательного покрытия задолженности (если нет иного соглашения между сторонами договора).

Это означает, что заемщик и заимодавец могут определить другой порядок расчета процентов, например, использовать «сложную» методику. Свобода сторон в выборе способов исчисления процентов по договору заема ограничивается ст. 10 ГК РФ.

Если в документе прописаны слишком высокие ставки (в т. ч. с использованием «сложной» формулы), заемщик может в судебном порядке доказать их завышенный характер и потребовать снижения.

Несвоевременное внесение платежей является нарушением обязательств со стороны заемщика, и заимодавец имеет право требовать выплаты дополнительных процентов с момента возникновения просрочки.

Величина дополнительных процентов определяется договором, в иных случаях их исчисление осуществляется в соответствии с ст. 395 ГК РФ.

Как рассчитать проценты по договору займа в валюте

Если заемщик получает займ в сумме, установленной в иностранной валюте, проценты за пользование средствами исчисляются по фактическому размеру долга. Задолженность определяется в валюте займа и выплачивается в рублях по курсу ЦБ на дату совершения платежа.

Научиться рассчитывать проценты по договору займа совсем несложно, главное – выделить из документов нужную информацию и правильно подставить цифры в формулы.

Это очень полезный навык, который поможет заемщику определиться с будущими платежами и проверить правильность указанных в договоре данных.

: договор займа

Расчет процентов по займу с примерами и формулами

Многие из нас в свое время вынуждены были оформлять микрозайм, поскольку собственных сбережений оказывалось недостаточно для решения финансовых проблем и реализации потребностей. Проценты за пользование займом – один из основных критериев в выборе МФО. В процессе подбора оптимального кредитора, необходимо знать, как рассчитать проценты по займу.

Расчеты по долгосрочным кредитам и займам позволяют говорить о выгодности предложения по кредитованию либо же наоборот, поэтому важно знать, как посчитать их правильно. Рассмотрим подробней проценты по займам, и когда выгодно оформить заем.

Основной принцип определения процентов по займу

Любая разновидность долговых обязательств формируется исключительно по взаимному согласию сторон, что подтверждается подписанным соглашением, на основании которого будет начисляться процентная ставка. В документе должно быть отображено:

- период кредитования;

- процентную ставку. Вычисления осуществляются стандартным образом;

- разновидность штрафных санкций при неуплате задолженности в срок. В такой ситуации расчеты по кредитам и займам осуществляется в индивидуальном порядке.

Если же проценты за использование микрозайма в соглашении не отображены, тогда во внимание берется ставка рефинансирования, которая определяется Центробанком на период оформления (на сегодня она составляет 11%).

В обязательном порядке соглашение о кредитовании должно содержать в себя различные штрафы и неустойки, однако, если оплачивать задолженность в оговоренный период, тогда на этот пункт не столь значителен.

Важно помнить: на сегодня наиболее востребованным финансовым продуктом является финансовая помощь от МФО, расчеты по кредитам и займам от которых осуществляется в индивидуальном порядке.

Формула определения размера переплаты

Каждый потенциальный заемщик имеет полное право произвести необходимые расчеты по долгосрочным кредитам и займам самостоятельно. Предоставленным сотрудниками МФО онлайн калькулятором можно с легкостью рассчитать процент переплаты. Рассмотрим этот вопрос на примере.

Для этого используется формула:

Переплата = Рк * Пгод/ (100*365) * Скред., где

- Рк – размер кредита;

- Пгол – установленная процентная ставка в год;

- 365 – количество дней в году;

- Скред. – период кредитования.

Отталкиваясь от данной формулы, рассмотрим пример, благодаря которому можно будет с легкостью произвести расчет процентов по займу. Итак:

- размер займа составляет 5 тысяч рублей;

- процентная ставка в год 730%;

- период кредитования 15 календарных дней.

Расчеты по долгосрочным кредитам и займам будут следующими:

Переплата = 5 000 * 730/ (100*365) * 15 = 1 500 рублей.

Согласно примеру, сумма переплаты составляет 1,5 тысячи рублей за весь срок использования кредитных средств.

Как видно, расчеты по долгосрочным кредитам и займам позволяют в полной мере узнать размер переплаты.

Используя данную формулу можно с легкостью произвести расчеты по долгосрочным кредитам и займам. Более того, можно с легкостью рассчитать, под какие проценты предоставляется финансовая помощь.

Определение годовой процентной ставки по кредиту

Если в банке отказали в кредитах и займах, можно обратиться в онлайн МФО, готовые оказать финансовую помощь нуждающимся гражданам.

Под определением “микрозайм от МФО” подразумеваются те же кредиты и займы, но в небольших размерах и на короткие сроки.

Их отличительной особенностью является начисление процентов по займам в больших размерах, нежели в банках. Однако, несмотря на этот факт, при оформлении займа на небольшой период, размер переплаты не будет казаться существенным, и высчитать их проще простого.

Начисление процентов по выданным займам в МФО осуществляется сразу после одобрения заявки потенциального заемщика.

Многие спрашивают – как рассчитать процент переплаты по этому варианту микрокредитования? Формула расчета достаточно простая. К примеру, МФО может дать заем под 1,2% в сутки. Если период кредитования составляет 10 дней, процент переплаты за выданную ссуду будет 12% (1,2% х 10 календарных дней).

Вне зависимости, где был оформлен займ, анализ процентов дает возможность определить – выгодное предложение от кредиторов либо нет. Если же дали заем, то проведение расчетов по кредитам и займам позволит определить, сколько нужно переплатить.Если же предложение выгодное – можно обращаться к кредиторам, которые дают деньги в долг, в противном случае подыскать иное финансовое учреждение. Как видно, использование расчета процентов наиболее актуально среди иных требований к онлайн заемщикам.

С использованием расчета процентов можно добиться снижения переплаты подбирая наиболее оптимальные варианты кредитования.

Почему наилучший вариант получения денег в долг МФО

На сегодня наиболее популярными услуги среди населения принято считать онлайн кредитование от МФО. Под какие проценты предоставляется финансовая помощь? Средний размер процентной ставки составляет порядка 1,5 – 1,7% в сутки.

Несмотря на высокие процентные ставки, есть возможность погасить кредиторскую задолженность досрочно, тем самым существенно сэкономив на переплате.

Кроме того, наиболее весомыми преимуществами принято считать:

- наличие встроенного калькулятора на сайте МФО, который предоставляет возможность перед формированием заявки на кредит вычислить сумму переплаты;

- отсутствие прямого контакта с кредиторами;

- при наличии временных финансовых трудностей, есть возможность продлить период кредитования, причем плата составляет не больше 1% от остатка задолженности;

- ссуды постоянным клиентам предоставляются под минимальные процентные ставки, которые редко превышают 1,2% в сутки.

Необходимо отметить, что данный перечень является далеко не полным, чтобы оценить все достоинства, достаточно будет один раз взять кредит в МФО и понять, как правильно посчитать сумму переплаты его.

Если не погасить задолженность в оговоренные сроки

Нередко встречаются ситуации, когда заемщики по завершению периода кредитования понимают, что им нечем выплачивать по ссудам. Что в случае возникновения просрочки им грозит?

Неоплаченный микрозайм грозит должнику начислением штрафной пени, что с большой вероятностью обеспечивает попадание в долговую яму.

Если же заемщик не собирается погашать задолженность, финучреждение оставляет за собой право обратиться с исковым заявлением в судебный орган и потребовать принудительного взыскания. В таком случае посчитать проценты переплаты будет затруднительно.

Судом может быть принято решение об изъятии движимого или недвижимого имущества в счет задолженности. Можно обратиться для погашения задолженности в иные МФО, которые также предоставлют микрозаймы.

Напоследок

Если проводить анализ расчетов предоставляемых услуги по кредитованию населения банков и МФО, то сказать что лучше трудно.

Все напрямую зависит от периода кредитования и расчетов по кредиту относительно процентной ставки. По этой причине всегда необходимо изначально рассчитать размер процентов за пользование займом, а после принимать соответствующее решение.

Важно помнить: МФО готовы давать займы всем нуждающимся.

(6 4,83 из 5)

Загрузка…

Формула расчета процентов по кредиту. Легко и просто!

Когда мы берем кредит, то мы осуществляем переплаты. Банк начисляет лишние деньги, чтобы получить выгоду.

Но как именно происходит такое начисление? Чтобы разобраться в этом нам понадобится формула расчета процентов по кредиту, которой обычно пользуются финансовые компании.

Также вы можете использовать автоматический кредитный калькулятор, который есть, в том числе и на нашем сайте. Главное не спешить в таком деле. Ведь от вашего понимая ситуации зависит конечная выгода.

Формула расчета годового процента по кредиту

Что такое годовой процент по кредиту подробно написано в данной статье. А формула его расчета выглядит вот так:

S = Sз * i * Kк / Kг

В ней представлены следующие значения:

- S — в целом все проценты, которые мы вычисляем;

- Sз — размер кредита, исключая первый взнос, если таковой имеется;

- i — годовая ставка в процентах, например 15% годовых;

- Kк — число дней, которые вы будете платить кредит;

- Kг — число дней в этом году.

Конечно, все сразу понять тяжело. Поэтому можно привести

Небольшой пример:

- Вы взяли займ на 300 000 рублей;

- Срок кредита — 1 год;

- Ставка по кредиту — 18% годовых;

- Пишем формулу — S = 300 000 * 18 * 365 / 365 .

- Ответ — 54 000 рублей.

Приметно столько вы будете переплачивать каждый год, если возьмете кредит в размере 300 тыс. под 18 процентов. Согласитесь, смотреть на кредиты начинаешь по-новому.

Простая формула расчета процентов по кредиту

Вообще, можно рассчитать проценты по кредиту самостоятельно при помощи математики 5 класса. Для этой цели нам необходимо:

- Взять сумму кредита, например те же 300 000 рублей;

- Разделить на 100 — так мы узнаем один процент от этого числа;

- Умножить на количество процентов, например те же 18.

- Теперь проверим: 300000/100*18 = 54 000 рублей.

То же самое. То есть, в год вы будете переплачивать именно эти деньги. Ведь сказано, что ставка 18% годовых.

Это переводится, как выплата в год восемнадцати процентов от суммы основного долга. А если у вас несколько лет, то полученную выше сумму необходимо умножить на количество таких лет.

При помощи такой не хитрой формулы вы можете быстро проверять займы от разных банков. Прокрутили в уме или на калькуляторе — и картина относительно стала ясна.

Кстати, часто в договоре кредитования пишется конечная сумма возврата долга. Если отнять от нее основной долг, то можно узнать, сколько конкретно вы переплачиваете.

Рассчитываем кредит с дополнительными платежами

Кроме процентной ставки могут быть и различные дополнительные платежи: за обслуживание, комиссии, сборы, доп. услуги. В малом количестве, но такое встречается.

Тогда необходимо приплюсовать все платежи за год. К ним прибавить также дополнительные сборы. Потом все это делим на выбранный срок. Ответ умножаем на 100%.

Пример такого расчёта выглядит следующим образом:

- Сумма кредита — 300 000 рублей;

- Срок равен — 1 год;

- Ставка также 18%;

- Левые платежи — 2500 руб.;

- Сумма платежа — 4500 рублей в месяц. Ее потом надо будет умножить на 12, чтобы узнать общий платеж за год.

Составляем пример: S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = 56 500 .

Конечно, можно было к числу полученному ранее (54 000) прибавить сумму комиссий 2500 рублей. И все. Но если вас интересует именно грамотный расчет, то он выглядит примерно так.

Порядок расчёта аннуитетных платежей по кредиту

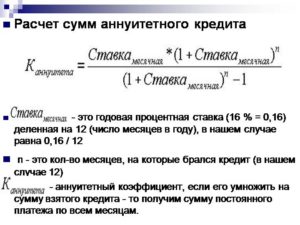

Аннуитетные платежи при погашении кредита применяются довольно часто. Они делят весь кредит на равные части. Вы каждый месяц перечисляете одинаковую сумму, погашая, и сам долг, и проценты одновременно.

Банковский расчет аннуитетных платежей можно посмотреть на следующем примере:

- Вы взяли в банке 60 000 рублей;

- Ставка составляет 17% в год;

- Срок — 1 год (12 мес.).

Тогда сумма аннуитетного платежа будет равняться: (60 000 * (0,17/12)) : 1 – (1 : (1 : (1 + (0,17:12)))) = 5 472,29 рублей .

Сложно… Но не очень. Мы просто берем процентную ставку 0,17%. Потом делим ее на количество месяцев 12. Потом умножаем все это на сумму кредита 60 000.

Идем к другой скобке. Считаем сложную скобку и получаем 0,1553 . В итоге, 850 делим на 0,1553 и выходит наш ответ.Но это просто опыт, для общего развития. Так как, тоже самое можно сделать на кредитном калькуляторе.

Рассчитываем дифференцированные платежи

Это редкий вид выплат. При нем, вы сначала платите больше. А потом платежи уменьшаются. Упор делается на погашение тела кредита. Считается, что он более выгодный, в плане конечных переплат, но менее удобный.

Вычисляется ежемесячный платеж по нему примерно так:

- Вы взяли кредит 60 000 рублей;

- Годовая ставка — 17%;

- Срок — 1 год.

Сумма платежа высчитывается так:

Сумма кредита умножается на процентную ставку и на количество дней в месяце. Потом 100% умножается на срок кредитования. У нас это 365 дней. Далее, первая полученная сумма делится на вторую.

В числовом выражении это выглядит так:

- 1-ый месяц (60 000 * 17 * 31) : (100 * 365) = 866,30

- 2-ой месяц (55 000 * 17 * 28) : (100 * 365) = 717,26

То есть, мы видим, что при уменьшении самого кредита, становится меньше размер кредитного ежемесячного платежа.

А как же разные штрафы?

Иногда, кроме всех выплат вам приходится погашать штрафы. Например, если вы не внесли платеж в срок. Хорошо, когда такие величины фиксированные.

Например, вы просрочили долг на 2 дня. Вам насчитали за это сто рублей фиксированной санкции. Вы прибавили к следующему платежу сотню и все хорошо.

Сложнее, когда штрафы вычисляются в процентах. Как правило, такие величины зависит от суммы кредита, которую вы должны на данный момент времени.

Например, вы должны были внести деньги до 5 мая. И их сумма была 500 рублей. У вас что-то не получилось. И вас оштрафовали на 5% от суммы ежемесячного платежа.

Тогда вы можете рассчитать сумму штрафных санкций по следующей формуле:

- 500 : 100 х 5 = 25 . Чистый штраф составил двадцать пять рублей.

Мы разделили ежемесячный платёж на 100, узнав от него 1 процент. Далее мы умножили это на количество процентов, и все готово.

Только помните, что в следующем месяце вам необходимо внести два платежа вместе с суммой штрафа. То есть, ваш долг составляет 1025 рублей. Ведь одну выплату вы пропустили.

Немного о кредитном калькуляторе

Разбираться в банковских формулах по расчёту процентов по кредиту сможет не каждый. Поэтому вы можете посмотреть наш кредитный калькулятор.

Это специальная программа, куда забиты уже все формулы. Нужны только ваши данные и команда к действию.

Чтобы воспользоваться данным сервисом, стоит:

- Ввести в поля только цифры, без тире, точек, запятых;

- Можно немного округлить, чтобы получилось лучше;

- Потом кликнуть по надписи аннуитетный или дифференцированный платеж;

- Затем нажать на «рассчитать».

Все. Программа покажет вам сумму переплат, итоговый процент переплаты и полную стоимость кредита.

Калькуляторы есть и на почти всех банковских сайтах. Не забывайте ими пользоваться, когда рассматриваете, то или иное банковское предложение.

Что влияет на ваши переплаты?

Помните, что на ваши конечные переплаты по долгу влияет остаток самого долга. Так что, если вы будете вносить немного больше, то потом переплатите меньше.

Количество дней погашения. Короткий кредит в итоге будет стоить меньше. Но и платить его сложнее…

Еще считается, что чем ближе дата погашения платежа к началу месяца, тем меньше со временем становится сам платеж.

И самое главное, не забывайте, что банк должен заработать. Даже если вы в расчетах видите, что будете много переплачивать, то необходимо размышлять здраво. Без этого никак. И искать предложение, где нет переплат — это глупо.

Последняя рекомендация

Сегодня информация о расчете процентов по кредиту находится в свободном доступе. Сами банки на своих сайтах позволяют производить подобные операции.

Но лучше рассматривать официальные, а не рекламные, условия кредитования. Также, необходимо задавать все интересующие вопросы кредитным менеджерам.

Умейте сравнивать разные программы, анализировать отзывы и видеть суть предложений. Тогда тяжелые умственные мытарства вам точно будут ни к чему.

В дополнение темы:

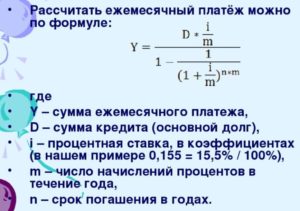

Как рассчитать сумму ежемесячного платежа?

Как посчитать 13% от зарплаты?

Высчитываем эффективную процентную ставку

Задать вопрос о кредитах нашим специалистам!

Как самостоятельно рассчитать проценты по займу, простая и сложная формулы расчета

Информация обновлена: 19.06.2019

Умение рассчитать проценты по займу — важный элемент финансовой грамотности. Оно помогает еще до заключения договора определить, хватит ли вам денег для выплаты займа. А после получения денег — подсчитать, сколько вам придется отдать. Рассчитать проценты можно по нескольким формулам, которые приведены в этой статье.

По сути, процент по займу – это плата за использование заемных средств от числа их получения. Условия и сроки уплаты процентов оговариваются в договоре займа.

Чтобы самостоятельно подсчитать, сколько процентов вам нужно будет уплатить, необходимо знать:

- Размер предоставленного займа

- Размер и тип процентной ставки (ежедневная, месячная или годовая)

- Срок, за который начисляются проценты

- Наличие и размер дополнительных платежей

Формула расчета процентов по договору займа зависит от способа начисления процентов:

- Для большинства займов применяется простая формула. Для расчетов вам потребуются сумма займа, процентная ставка, умноженная на число дней в году, и число дней использования денег

- Сложная формула применяется для растущих (капитализированных) процентов. Для их подсчета нужно умножить изначальную сумму на (1+r)n, где r — ставка, переведенная в десятичную дробь, а n — число платежных периодов.

Рассчитать проценты по кредиту сложнее, чем по займу из-за отличий в способе и порядке начисления. Здесь вы узнаете, как правильно это сделать.

Как рассчитываются простые проценты

По этой формуле начисляются платежи у большинства займов:

Процент = Размер займа × Годовая ставка / Число дней в году × Размер платежного периода

Рассмотрим расчет процентов за пользование займом по этой формуле на нескольких примерах.

Пример 1

Игорь Иванов берет займ в размере 25 000 рублей на 20 дней. Ставка – 1,5% в день. В году 365 дней.

Сначала нужно рассчитать годовую ставку – для этого дневная ставка умножается на количество дней в году:

Значит, годовая ставка составляет 547,5%. Далее рассчитаем проценты:

(frac{25000 imes 547,5 }{365} imes 20=frac{136875}{365} imes 20=375 imes 20=7500) рублей — сумма процентов за весь срок

Таким образом, Иванов всего должен выплатить всего 32 500 рублей.

Если в договоре не указан размер ставки, то для расчета процентов берется ставка рефинансирования. Так требует статья 809 Гражданского кодекса РФ. Размер этой ставки устанавливает Центробанк РФ. С 26 марта 2018 года ставка рефинансирования составляет 7,25% годовых.

Пример 2

Любовь Петрова берет займ в размере 20 000 рублей на 15 дней. В году 366 дней. Ставка в договоре не указана.

В этом случае формула не меняется, но для расчета берется ставка рефинансирования:

20 000 × 9,75% = 1 9501 950 / 366 = 5,33

5.33 × 15 = 79,95

Значит, Петрова всего должна выплатить всего 20 079,95 рублей.

При частичном или досрочном погашении займа уточните заранее, пересчитывает ли компания проценты при таком способе оплаты.

Если МФК или МФК начисляет проценты за фактический срок — от даты получения денег до даты погашения — то переплата рассчитывается за дни от оформления займа до внесения платежа.

Если компания начисляет проценты за срок, указанный в договоре, то для подсчета берите этот срок.

Как рассчитываются сложные проценты

Такой способ расчета используется, если заемщик пропускает срок уплаты. В этом случае процент за пропущенный период прибавляется к сумме долга, и на следующий период проценты начисляются на увеличенную сумму. Эта схема применяется, в основном, только если и заемщик, и заимодавец являются предприятиями.

Расчет сложных процентов производится по такой формуле:

Сумма долга = Сумма займа × (1 + процентная ставка) × количество периодов

Процентная ставка за месяц или год в этой формуле выражается в долях. Размер ставки в таком случае делится на 100.

Пример:

Заемщик получает 20 000 рублей под 5% в месяц. После получения займа проходит год. Долг заемщика в этом случае будет составлять:

20 000 × (1 + 0,05)×12 = 20 000 × 12,6 = 252 000 рублей

При этом, чем дольше срок займа, тем ощутимее сумма долга.

Как рассчитываются проценты за просрочку

При нарушении сроков уплаты долга с заемщика взимается неустойка. Это может быть либо фиксированная сумма, размер которой зависит от количества просрочек, либо процент от суммы долга. Если вы по какой-то причине не сможете вернуть деньги в срок, то сразу рассчитайте неустойку по договору займа.

Пени за просрочку займа рассчитываются так:

Процент = Размер долга × Время просрочки × ставка неустойки

Пример:

Заемщик должен выплатить 5 000 рублей, но допустил просрочку в 7 дней. По договору неустойка составляет 5% от суммы долга. В этом случае проценты за просрочку будут равны:

5 000 × 7 × 5% = 1 750 рублей

Общая сумма долга в этом случае составляет 6 750 рублей.

Конечно, в Интернете существует множество онлайн-калькуляторов, которые рассчитывают задолженность по займу в режиме онлайн. Но такие сервисы несовершенны и не всегда доступны. Поэтому научитесь рассчитывать проценты самостоятельно – это умение всегда пригодится, если вы часто прибегаете к микрокредитам. Сделать это достаточно просто — нужно лишь знать необходимые формулы.Итак, рассчитать проценты по займу самому достаточно просто. Для этого нужно знать всего три формулы:

- Для простых процентов — находим годовую ставку, определяем размер переплаты в день и умножаем на количество дней

- Для сложных процентов — умножаем сумму займа на процентную ставку плюс один, и на количество периодов начисления процентов

- Для расчета неустойки — умножьте сумму займа на период просрочки, а затем на ставку неустойки

Перед оформлением займа советуем заранее рассчитать проценты по нему, чтобы сразу спланировать его погашение.