Как узнать дадут ли мне кредит

Содержание

Как узнать одобрен ли кредит: 6 мифов о подаче заявок в банк

Чтоб подать заявку по кредиту, заемщику необходимо заполнить анкету по форме банка и предоставить документы в отделение.

У некоторых российских банков существует возможность предварительного заполнения анкеты на официальном сайте с последующим предоставлением документов.

Также сейчас банками активно предлагаются специальные условия для получения займа без документов. Остается только заполнить анкету и ждать одобрения.

При посещении вами филиала для любого менеджера, принявшего от вас заявку на кредит, нужно сделать ряд действий:

- проверить на предмет корректности предоставленные данные и документы;

- отразить запрос в банковском программном обеспечении;

- прикрепить документы и отправить на одобрение.

Как банк рассматривает заявку на кредит

В целом процедура рассмотрения заявления выглядит следующим образом:

- После оформления заявки осуществляется запрос в бюро кредитных историй.

- Заявка проверяется службой безопасности банка.

- Специальная комиссия рассматривает документы на предмет платежеспособности и благонадежности заемщика и принимает решение об одобрении или отказе.

Такая схема распространена в некоторых российских банках (Росбанк, Газпромбанк, Россельхозбанк), а также если сумма кредита существенна (например, при ипотеке, ссуде на покупку машины и др.).

Для небольших потребительских займов одобрение заявок происходит с помощью разработанных экспресс-программ – роботов (у Сбера, Тинькофф, Хоум-банке).

В течение нескольких минут алгоритм определенным образом просчитывает поступившие данные, после чего заемщику поступает СМС о решении.

После того как банк проверит ваши данные и удостоверится в благонадежности заемщика, он одобряет заявку, заключает кредитный договор и зачисляет нужную сумму.

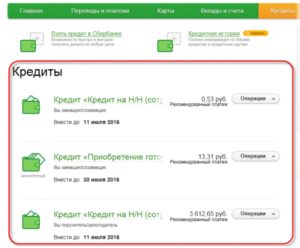

Как проверить одобрили кредит или нет: каким образом банк сообщает о принятом решении

Еще несколько лет назад физическому лицу, желающему оформить займ, приходилось самостоятельно звонить или приходить в банк и узнавать, одобрят ли мне кредит. Проверить онлайн не было технической возможности. Теперь банки самостоятельно оповещают своих клиентов после решения. Существуют следующие способы информирования о решении банка:

- По телефону. Кредитный менеджер, принимавший заявку, связывается с заемщиком для информирования о принятом решении. Такое правило действует в некрупных банках, где поток клиентов незначительный. Такой же метод используют крупные банки в случае, когда физическое лицо предварительно подает заявку через сайт. При положительном решении менеджер колл-центра сообщает об одобрении заявки, приглашает клиента в удобный для него офис, рассказывает режим работы банка, информирует о документах, которые необходимо предоставить в банк.

- Смс-сообщение. Смс-оповещение набирает все большую популярность у банков, особенно в случае подачи заявок онлайн. Заемщику достаточно заполнить все поля на сайте, отправить заявку на рассмотрение и ждать одобрения. Результат рассмотрения поступает в sms-сообщении на номер мобильного телефона, который заемщик указал как контактный.

- Онлайн – банкинг. У крупных банков (Сбербанк, Альфа-банк) есть интернет-банкинг (личный кабинет), в котором клиенты могут отследить статус рассмотрения заявки.

Таким образом, современные ИТ-технологии дают возможность следить за судьбой заявки удаленно и увидеть одобрение банка в режиме онлайн, с помощью интернет-ресурсов.

В последнем случае понадобится только смартфон или ноутбук с выходом во «всемирную паутину». Само собой, за клиентом сохраняется право посетить отделение банка и узнать, одобрят ли кредит.

Просто с помощью интернета это делать гораздо проще и быстрее.

По какой причине банки могут отказать в кредите?

Подав заявление, каждый клиент может столкнуться с отказом в выдаче наличных. Почему банк не кредитует? Есть несколько наиболее популярных причин, способных оказывать влияние на неодобрение, не являющиеся мифом:

- Плохая кредитная история. Если в прошлых периодах вы не своевременно оплачивали свои обязательства и нарушали условия кредитного договора, то ваша кредитная история испорчена. Таким клиентам получить даже микрозаем достаточно проблематично.

- Отсутствие кредитов в прошлом. К клиентам, которые ранее не оформляли займы, банки относятся настороженно – неизвестно, как заемщик будет оплачивать заем и сможет ли вернуть долг своевременно.

- Активная подача заявок в короткий промежуток времени. В бюро кредитных историй отражаются не только действующие и закрытые обязательства, но и отказы по заявкам у клиента. Множество отказов простимулирует банк подстраховаться и кредит может быть не одобрен.

- «Серые» документы. Если кредитор уличит недостоверность или фальсификацию предоставленных документов), то банк откажет в займе, не спасет даже залог автомобиля или квартиры.

- Минимальный уровень дохода. Если доход, который заявляет клиент, недостаточен для ежемесячной выплаты долга (даже если человек официально трудоустроенный), то банк также не будет давать деньги в долг. Также банк не одобрит кредит, если у физического лица много действующих обязательств.

- Сомнительные цели кредитования. Если вы указываете цель кредита – «рассчитаться с долгами перед родственниками», «покупка б/у техники» и другие цели – банк посчитает вас неблагонадежным клиентом и не одобрит. Какую цель кредита лучше указывать для одобрения? Рекомендуем что-то нейтральное – ремонт, отдых, обучение детей и др.

Что влияет на одобрение кредита

Можно и заранее узнать, одобрит ли банк кредит. Достаточно прочитать требования к заемщикам, указанные на сайте банка.

Если вы полностью соответствуете критериям по возрасту, прописке, семейному положению, трудовой деятельности, то можно рассчитывать на высокий шанс одобрения.

Если 1-2 параметра не совпадает, то, вполне возможно, что банк проявит к вам лояльность и выдаст займ, компенсировав свои риски более высоким процентом переплаты.

Также перед подачей заявления обратите внимание на следующие факторы:

- имеются ли у вас долги по коммунальным платежам больше 6 месяцев;

- много ли безработных в вашей семье (они являются иждивенцами для вас);

- длительность вашего стажа (чаще всего требуется опыт работы более полугода);

- наличие постоянной прописки;

- все ли в порядке с документами (не истек ли срок действия паспорта, есть ли СНИЛС и др.).

Внимание! Если хотя бы один из факторов у вас имеется, то шанс на выдачу ссуды минимален.

Как оформить заявку на кредит с одобрением прямо сейчас

Получение кредита в «своем» банке

Наиболее простой и доступный способ взять кредит – это посетить банк, в котором вы получаете заработную плату. Здесь вам не придется заказывать документы о размере своих доходов, так как банк и так это видит. К тому же, в случае просрочки кредитор сможет самостоятельно списывать со счета сумму. Получить кредит в зарплатном банке вероятнее всего, процентная ставка будет минимальной.

Получение кредита в одном и том же банке

Если вы ранее обращались в какое – либо учреждение и своевременно погасили первый кредит, можете попытаться подать заявку на второй. Этот банк уже определил вас хорошим клиентом, и шансы выдачи ссуды высоки.

Получение кредита с депозитом

Есть где-то открытый вклад? Смело обращайтесь в этот банк за кредитом – наличие активов благоприятно скажется на вероятность выдачи кредита.

Закрыть долги

Если вам важно получить новый кредит, постарайтесь максимально закрыть непогашенную задолженность, особенно если она не крупная по размеру (займы на покупку товаров в рассрочку в магазинах типа «Эльдорадо», микрозаймы в микрофинансовых организациях, кредитные карты с небольшим лимитом и др). Такие незначительные обязательства существенно снижают платежеспособность и могут стать причиной отказа.

Как узнать, одобрили кредит или нет?

Узнать решение по кредиту вы сможете:

- по телефону колл-центра или у кредитного менеджера;

- по смс, поступившем на телефон;

- в личном кабинете банка;

- в отделении кредитора.

Выводы

Итак, для одобрения заявки по кредиту рекомендуем:

- проверить свои документы на предмет действительности и корректности;

- по возможности закрыть долги и подтвердить наличие активов;

- обратиться в банк, где получаете заработную плату.

Как узнать, дадут ли мне кредит? Оценка кредитоспособности

Подавляющее большинство людей желают получить некоторую сумму денежных средств для реализации поставленных целей. Попросту взять ссуду. Потенциальные заемщики часто задают вопрос: «Как узнать, дадут ли мне кредит?».

Для начала нужно выяснить, на что смотрят финансовые организации, оценивая кредитоспособность клиента.

Всевозможные базы кредитных историй, модели оценки кредитоспособности заемщиков точно дают ответ на вопрос. Более того, с развитием нанотехнологий подобная информация стала доступна простому люду.

Теперь каждый может через интернет-сервис оценить возможности, рассчитать вероятность получения займа.

Главный документ заемщика — кредитная история

Во времена, когда все сведения о заемщиках консолидируются в единую базу, главным документом во взаимоотношениях с банком стала кредитная история. Это отчет об обслуживании всех займов, владельцем которого является бюро кредитных историй.

Банк имеет право при необходимости запрашивать информацию, дабы узнать всю «подноготную» клиента.

С этим связана на сегодняшний момент забота заемщиков о формировании положительной кредитной истории, которая стала основополагающим фактором принятия решения банком.

Владея информацией, заемщик удостоверится в том, что:

- отсутствуют ошибки;

- все указанные кредиты оформлены именно им;

- не висят «спящие» банковские карты;

- просрочки (если таковые имеются) допущены по его вине.

Кредитная история содержит:

- персональные данные,

- список организаций, куда поступали обращения,

- информацию о выплатах, в разрезе каждого займа, их количество и объемы,

- просроченные платежи.

При наличии действующих ссуд, стоит осуществлять проверку кредитной истории, чтобы своевременно упразднить возникающие разногласия. Перед походом в банк также оцените вероятность одобрения, заглянув в историю.

Неудовлетворительная репутация может стать причиной отказа, не взирая на высокую платежеспособность. Важно помнить, что все банки без исключения имеют доступ к сведениям о клиенте.

Не стоит надеяться, что поход в другой банк в случае просрочки избавит от неприятностей. ↪ Узнать кредитную историю онлайн.

Что нужно знать помимо кредитной истории

Кто интересуется, как узнать, дадут ли мне кредит, должны знать о существовании банков, применяющих помимо анализа кредитной истории скоринговую модель оценки клиентов. Согласно скорингу за каждый вопрос анкеты присваиваются баллы. Сама по себе кредитная история содержит только факты, касающиеся деятельности заемщика по возврату займов.

По результатам скорингового балла, рассчитанного на основе имеющейся информации, выдается решение. Заявитель получит отказ, если набранная сумма баллов окажется ниже приемлемой для банка. Балл выше среднего увеличит шансы одобрения.

Существуют многочисленные модели подсчета кредитоспособности, с помощью которых банки рассчитывают вероятность дефолта клиента. Подсчет скорингового коэффициента позволит заемщику предугадать решение банка.

Оценка кредитоспособности

Так как узнать, дадут ли мне кредит? Подача заявок сразу в несколько финансовых учреждений позволит сформулировать ответ на вопрос. Но банки предъявляют отличные друг от друга требования к клиентам, не разглашают причины отказа.

Узнать информацию о принятом решении банка можно онлайн посредством специальной программы, всесторонне анализирующей субъекта. Заполните онлайн-заявку на сайте БКИ24 (↪ ссылка на сайт).

Получите оценку качества кредитной истории, и узнайте, что банки будут предлагать.

Узнайте процент вероятности положительного решения по запрашиваемым типам кредита, на которые стоит рассчитывать на данный момент.

БКИ24 уделяет внимание безопасности, обеспечивает конфиденциальность. Персональные данные используются исключительно для заказа кредитного отчета. Здесь же проверяется действительность, наличие паспорта в «черном» списке.

БКИ24 – это симбиоз оценки кредитоспособности и расчета сумм займа. Кредитный отчет содержит точную информацию о сумме, числе действующих кредитов, лимитов по кредитным картам, средний размер займа, информацию по просрочкам.

Помните! На вероятность получения, тип и сумму кредита оказывает непосредственное влияние информация, содержащаяся в кредитной истории. Скоринговый балл покажет на какой заем претендовать.

Обратите внимание на причины, повлиявшие на скоринговый балл и рекомендации для повышения рейтинга. Они отображены в полученном отчете. Владение результатами кредитного рейтинга страхует заемщика от отказа, позволит быстро решить финансовые трудности, обратиться в нужный банк для оформления кредита.

Как узнать, дадут ли мне кредит? Оценка кредитоспособности. was last modified: Май 8th, 2017 by Александр Невский

- Взгляните на себя глазами 1000 банков РФ

- Снижение платежей на 85% уже в день обращения!

Как узнать, получу ли я кредит

22.12

Кредит желают оформить многие люди, поскольку он дает возможность получить некоторую часть денег, необходимую для достижения разных целей.

Однако не каждый гражданин имеет возможность получить одобрение на получение займа от любого кредитного учреждения. Дело в том, что он должен соответствовать определенным требованиям.

Любой из нас, желающий получить заветную сумму, вполне правомерно может задать вопрос: как узнать, дадут ли мне кредит.

Оптимальным решением в такой ситуации считается заполнение заявки на получение кредита. Подать ее можно непосредственно в отделении банка или на его официальном сайте. Чтобы повысить вероятность одобрения, рекомендуется посетить сразу несколько подобных кредитных учреждений, поскольку в каждом банке имеются свои требования к заемщику.

Кто может рассчитывать на получение кредита

Если уже заранее было принято решение относительно того, в каком именно банке будет оформляться займ и какая для этого будет применяться программа кредитования, то важно узнать перечень требований, предъявляемых этой организацией к каждому потенциальному заемщику. На основании полученной информации можно точно понять, имеет ли конкретный человек шанс на одобрение.

Чтобы ответить на вопрос, как узнать, дадут ли кредиты в банке, необходимо помнить, что каждое кредитное учреждение основной целью своего существования видит получение прибыли, поэтому непременным условием для сотрудничества с ним является обязательный возврат заемных средств. Поэтому к каждому заемщику предъявляются многочисленные требования.

Наличие официального дохода

Проверить данный факт обязан каждый банк. Если человек является безработным или осуществляет деятельность без официального трудоустройства, в результате чего получает заработную плату «в конверте», то рассчитывать на одобрение кредита не стоит.

Важным условием для любого заемщика является наличие стабильного заработка, подтвержденного официальными документами.

Поэтому, когда оформляется заем на большую сумму, банк требует от клиента предоставления справки 2-НДФЛ, получить которую можно на месте работы.

Также довольно часто требуется принести копию трудовой книжки, в которой указывается не только место осуществления трудовой деятельности, но и стаж претендента на заемную сумму.Если необходимо получить кредит человеку, работающего неофициально, то для него единственным решением для оформления заемных средств считается обращение в специальные микрофинансовые организации, не требующих от своих клиентов официального трудоустройства.

Показатель платежеспособности

Выдадут кредит или нет, можно понять по тому, какой заработок имеется у потенциального заемщика. Вносить платежи по займу человек должен ежемесячно в том размере, который оговаривается двумя сторонами в процессе составления и подписания кредитного договора. Поэтому важным моментом является наличие достаточного дохода, чтобы можно было без проблем справляться с ежемесячными платежами.

В соответствии с требованиями многочисленных банков платежи по кредиту не должны быть больше, чем треть заработной платы заемщика. Иначе он просто не сможет обеспечивать для себя оптимальный уровень жизни.

Перед обращением в банк можно воспользоваться кредитными калькуляторами онлайн, находящимися в интернете, чтобы определить, какие будут ежемесячные платежи при оформлении конкретной суммы на необходимое количество времени.

Дать кредит на крупную сумму банк может только при получении следующих документов от заемщика:

- справка 2-НДФЛ, в которой указывается размер официальной заработной платы гражданина;

- учитываются доходы, получаемые человеком, обладающим привилегированными акциями или иными ценными бумагами, по которым он периодически получает денежные средства;

- если гражданин занимается личным подсобным хозяйством, являющимся источником достаточно высокой прибыли, то при оформлении специальных документов он может представить их в банк в качестве подтверждения хорошего дохода;

- иная документация с указанием наличия дополнительного заработка у заемщика.

Наличие других кредитов

Определить возможность получения кредита можно на основании данных относительно имеющихся уже оформленных займов.

Каждый человек должен знать, что данные обо всех оформленных кредитах имеются в БКИ, поэтому скрыть наличие какого-либо займа просто невозможно.

Любой банк при изучении заявки на получение заемных средств непременно подает запрос в БКИ, которое дает возможность определить, имеется ли на гражданине какая-либо кредитная нагрузка.

Если планируется взять большой размер заемных средств, то при наличии уже оформленных кредитов рассчитывать на одобрение банка не следует. Особенно это актуально в том случае, если ежемесячные платежи по уже имеющимся займам являются крупными, поэтому они занимают не меньше 40% от дохода заемщика.Некоторые люди, постоянно пользующиеся кредитными картами, считают, что по ним займы не учитываются банками, однако на самом деле такое кредитование также считается важным. Поэтому если существуют долги по карте, банк вправе отказать в выдаче нового займа. Перед подачей заявки рекомендуется самостоятельно проверить данную информацию.

Часто встречается ситуация, когда человек, имеющий хорошую кредитную историю, высокий доход и обладающий другими положительными параметрами, получает отказ от банка без объяснения причины. Это связано, скорее всего, с наличием займа по карте. Если он будет погашен, то при повторной заявке велика вероятность получить одобрение.

«Скоринг» — оценка заемщика банками

Узнать информацию о том, дадут кредит или нет, можно самостоятельно при использовании специальных программ, обеспечивающих проведение особых тестов. Этот процесс называется «скорингом», с помощью него присваивается конкретному заемщику определенный рейтинг.

На основании заработанных баллов предварительно принимается решение относительно выдачи кредита гражданину. Именно прохождение скоринга считается первым этапом оценки потенциального заемщика банком.

Даже если у него имеются хороший доход и кредитная история, а автоматическая программа поставит низкий балл, то кредит не будет выдан.

Каждая банковская компания пользуется своими программами, имеющими уникальные условия, тесты и параметры. Чтобы узнать, дадут ли кредиты в банке, надо для этого найти в интернете большое количество калькуляторов, являющихся скорингом. Введя в них основные данные, можно понять, сколько примерно баллов сможет получить потенциальный заемщик.

Скоринговый коэффициент, рассчитываемый автоматической программой, дает возможность банку понять, насколько велика вероятность, что конкретный гражданин сможет вовремя и с процентами вернуть заемные деньги.

Сам процесс прохождения теста считается очень простым, поскольку надо только заполнить специальную анкету, в которую вносятся достоверные сведения.

Если указывается ложная информация, это станет известно банку, поэтому данный факт никогда не останется незамеченным.

Каковы условия для высокой вероятности одобрения кредита

Если возникает необходимость срочно получить заемные средства, то изначально рекомендуется заполнять заявку на получение займа сразу в нескольких банковских организациях.

В каждом банке имеются свои условия и требования, поэтому если в одном учреждении будет получен категоричный отказ, то в другом вполне можно ожидать одобрение.

Чтобы наверняка получить положительное решение на заявку, следует учитывать соблюдение следующих важнейших условий, а именно:

- возраст заемщика должен быть больше 21 года и меньше 65;

- стаж работы на последнем месте — не меньше полугода, а также общий стаж желательно, чтобы был больше двух лет;

- заработок должен быть только официальным, причем, чем он выше, тем больше вероятность получить одобрение от банка, но важным является то, что ежемесячные платежи по планируемому кредиту не должны превышать 30% от дохода;

- кредитная история должна быть идеальной, а также не должно быть иных непогашенных кредитов, поскольку вероятность, что при таких условиях будет выдана новая ссуда по выгодным условиям, является минимальной;

- рекомендуется убедиться, что на потенциальном заемщике нет других долгов по уплате налогов, коммунальных платежей или иных задолженностей, которые могут быть проверены банком, а в случае обнаружения данного факта, решение организации будет отрицательным.

Таким образом, узнать точно будет ли получено одобрение на получение займа, практически невозможно. Однако для этого можно предварительно проверить соответствие возможностей гражданина многочисленным условиям банка, а также пройти специальный тест (скоринг), на основании которого будет присвоено определенное количество баллов. Чем их больше, тем выше вероятность получить кредит.

Какие есть способы узнать, одобрят ли кредит в банке

В жизни возникают обстоятельства, когда деньги нужны срочно, а собственных сбережений или не хватает, или вовсе нет. Чаще всего за ними мы обращаемся в кредитные организации, преимущественно, банки. Кто-то лично приходит в отделение, кто-то отправляет онлайн-заявки.

В любом случае кредитор будет проверять кредитную историю, уровень платежеспособности и прочее. На это потребуется некоторое время, когда пару дней, а когда и несколько минут за счет кредитного скоринга.

Но поскольку у человека потребность бывает неотложной, актуальным становится вопрос, как мне узнать, одобрят ли кредит.

Способы выяснения, одобрят ли кредит

Есть несколько вариантов, как узнать, одобрили кредит или нет. Но вы должны понимать, что банки сами информируют клиента о своем вердикте. Делается это путем:

- СМС. На контактный номер телефона, который вы указали в анкете, приходит сообщение с положительным решением и приглашением явиться в подразделение банка для подписания кредитного договора;

- извещения на email. Иногда ответ присылают на электронную почту, поэтому ее периодически проверяйте;

- звонка. Еще одним распространенным способом оповещения, одобрят ли кредит, является звонок менеджера, который не только говорит, какое решение по вам принял банк, но и консультирует о дальнейших действиях.

Теперь давайте посмотрим, что может сделать частное лицо, дабы определить, откажут ему или примут в число заемщиков и предоставят займ.

Как узнать, одобрен ли кредит в банке

Если по каким-то причинам банк не уведомил вас об одобрении, есть возможность решения вопроса также различными методами. Только теперь человеку самому необходимо проверить, согласен ли кредитор ему предоставить ссуду. Придется предпринять некоторые действия.

- Первое, что вы можете сделать, это лично позвонить на горячую линию банка, представиться и спросить о решении. Возможно, попросят назвать номер заявки.

- Второй способ – использовать интернет. Если вы обращались в банк посредством сети, проверить статус заявки можно через личный кабинет. К данному методу пользователи прибегают реже, однако он также действенен. Система позволяет получить сведения о том, дадут ли кредит.

- И третий выход – визит в отделение. Разумеется, если сроки ожидания истекли, а звонка/сообщения так и не было, лучше сходить в кредитно-финансовое учреждение и узнать, в чем дело. Правда, это не всегда удобно, особенно, когда нужно ехать на край города. Еще такой вариант не подойдет мамам, у которых маленькие дети, людям, не имеющим свободного времени. Вдобавок, все ваши усилия могут быть омрачены отказом. Поэтому предпочтительнее, если оформление кредита осуществляется по онлайн-заявке. Это просто, комфортно, без очередей и траты времени.

От чего зависит срок рассмотрения заявки

Чтобы принять решение, банк проводит операции по анализу заемщика. На скорость процедуры влияют такие факторы:

- категория клиента. Если человек является участником зарплатного проекта, проверка его личности, финансовой дисциплины и т.п. проходит быстрее. Поскольку банк автоматически фиксирует все денежные поступления особы, он уже в курсе его доходов. Оценка кредитоспособности производится буквально за несколько минут;

- загруженность кредитора. Исходя из того, что уровень закредитованности российских граждан в последние годы увеличивается, можно сделать вывод, что банки загружены. Имея немалую долю клиентов и онлайн-заявок, естественно, они анализируют данные людей несколько дольше. Так, в Сбербанке, Россельхозбанке, ГПБ и ВТБ узнать, одобрят ли мне кредит, можно только спустя продолжительное время;

- количество предоставляемых документов. Как известно, предъявляя больший пакет документов, можно получить ссуду по меньшей ставке. А предложения оформить ее по 2 документам предусматривают завышенные проценты. Если вы отправите в электронном виде полный перечень бумаг, их рассматривать станут дольше (до 5 дней). Но с другой стороны, чем больше информации о вас будет у фининститута, тем вероятней получение займа;

- состояние кредитной истории. Когда заемщик имеет хорошую КИ, у кредитора не возникают сомнения. Кредитовать людей, испортивших свою финансовую репутацию, рискованно. По этой причине банковская структура будет тщательней проводить проверку, требовать погашения открытых кредитов, имеющихся просрочек. После этого анализ совершается повторно;

- время работы банка и др.

Сколько приходится ждать решения по кредиту

В основном, рассматриваются онлайн-заявки на кредиты в течение 1-3 дней. Но встречаются банки, которые быстро реагируют на запросы клиентов. Обещают кредит в день обращения:

- Тинькофф Банк. Имеет высокий процент одобрения по кредитным картам. Перезвонить могут через 5 минут;

- Ренессанс Кредит. Также часто положительно откликается на заявки;

- Восточный. Решение банка выносится примерно за 15 минут;

- ОТП Банк. В данном случае не нужно ломать голову над тем, как проверить, одобрят ли кредит. Менеджер сам перезвонит через 15 минут;

- Хоум Кредит Банк. Вердикт выносится моментально;

- УБРиР. Отличается выдачей в течение дня.

Станет известно, одобрен ли кредит в Сбербанке, только спустя 3-5 дней. Предварительного решения в Альфа-Банке требуется ждать 1-2 дня.

Распространенные причины отказа

Если вам удалось выяснить, одобрят ли займ в банке, но ответ неутешительный, подумайте, почему так произошло. Банк на законных основаниях может не сообщать вам причину отрицательного вердикта. Тем более, проверка по каждому заемщику ведется в индивидуальном порядке. Поэтому решить этот вопрос, непросто. Чаще всего отказ в предоставлении кредита происходит в силу:

- некорректного заполнения заявки или попытки взять кредит на чужое имя;

- заведомого предоставления ложных сведений;

- недостаточного уровня ежемесячного заработка, отсутствия подтверждения платежеспособности;

- плохого состояния КИ;

- наличия судимостей и других проблем с законом.

Мы разобрались, как узнать, одобрят ли кредит, почему банки отказывают. Но не менее важно быть осведомленным в дальнейших действиях. Если вам отказали в ссуде, первым делом попытайтесь через некоторый промежуток времени повторно отправить свой запрос. Только сейчас внимательно вводите все данные, перед отправкой проверяйте на отсутствие ошибок заявку.

Попробуйте уменьшить запрашиваемую сумму, предъявить больше справок, доказывающих хороший уровень доходов. Убедитесь, что вы подходите под все требования банка, в том числе возрастную категорию.

Поставьте, пожалуйста, оценку автору за статью!

(1 5,00 из 5)

Загрузка…

Александр Овчаренко. E-mail: ovcharenko@vzayt-credit.ru

Александр Овчаренко — более 2 лет читает и пишет на кредитную тему, а также исследует предложения банков и МФО. Он тратит свое время на поиск релевантных ответов на вопросы пользователей и самых выгодных кредитных предложений.

Интерес к теме кредитования появился у него после того, как он сам побывал в роли заемщика, который выполнил свои долговые обязательства, поэтому с кредитами Александр знаком не понаслышке.

Невзирая на отсутствие специализированного образования, он является настоящим энтузиастом, который погрузился в тему глубоко и с удовольствием делится получаемыми знаниями.За редактуру текста и графическое оформление ответственен: Александр Овчаренко

Как самостоятельно проверить возможность получения кредита

Необходимость в использовании заемных средств может возникнуть у любого человека, ведь жизненные обстоятельства могут сложиться по-разному, но получение банковского кредита зависит от многих обстоятельств. Дадут ли мне кредит? Этот вопрос волнует каждого, кто задумал воспользоваться банковской услугой по кредитованию. В этой статье – помощь в самостоятельной проверке возможного получения банковского кредита.

Отказ в кредите: возможные причины

Врачи, как и учителя, среди тех, кому банки реже отказывают в кредите.

Статистика такова, что кредит в банках удается получить только каждому третьему потенциальному заемщику, остальные, к сожалению, чаще всего получают отказ. Причины отказа могут быть разными, но они всегда вызваны обстоятельствами, при которых банк-кредитор желает обезопасить себя от невозврата заемных средств.

Обращаясь за получением кредита в банковское учреждение, важно трезво оценивать обстоятельства, при которых возможен отказ в выдаче заемных средств. Основными причинами возможного отказа заемщика в кредитовании можно считать следующие обстоятельства, о которых речь пойдет ниже.

Внешний вид

При обращении потенциального в банковское учреждение потенциальный заемщик визуально оценивается кредитным экспертом, поэтому внешний вид должен соответствовать определенным нормам.

Отказ ожидает клиентов, находящихся в алкогольном или наркотическом опьянении, пришедших в грязной одежде, имеющих повышенный эмоциональный тон.

Вызовут подозрение те заемщики, которые не в состоянии вразумительно объяснить, какую денежную сумму они пытаются занять у банка и на какие цели. Неуверенному и неадекватному человеку могут не просто отказать в кредите, его анкету, скорее всего, просто не будут рассматривать.

Общения с коммерческим экспертом удается избежать, если подать заявку онлайн на специальном сайте, в таком случае, банк обязательно рассмотрит ее, и вынесет предварительное решение по возможному кредитованию клиента.

Согласие супруга

Если вы имеете супругу или супруга, стоит подготовить свою вторую половину, посвятив ее в свои планы воспользоваться банковским займом.

Многие банки не кредитуют семейных клиентов, которые не предоставили письменное согласие супруга (супруги), особенно это касается крупных займов, таких как ипотека, покупка автомобиля или получения крупной суммы денежных средств. Супруг не согласен взять кредит? В таком случае банк не сможет его дать.

Недостаточный доход

Доход клиента должен быть постоянным.

Если у клиента небольшой основной месячный доход, отсутствуют дополнительные источники получения денежных средств, имеются непогашенные банковские кредиты в других банках, в получении кредита может быть отказано.

Скоринг-анкетирование

При использовании банком системы скоринг-анкетирования клиентов, поводом для отказа клиенту в получении кредитных средств может служить низкий суммарный балл за ответы (за каждый ответ начисляется определенное количество баллов). Данный метод суммирует все баллы, полученные клиентом за ответы на специально разработанные кредитной организацией вопросы. Если сумма набранных баллов недостаточна – последует отказ в кредитовании.

Плохая кредитная история

Кредитная история — один из главных критериев при выдаче кредита.

Самый веский аргумент в отказе клиенту в кредитовании – это плохая кредитная история. Если заемщик не выплатил ранее взятые банковские кредиты, допустил по ним просрочки платежей, использовал для получения займов подложные или недостоверные документы, кредитная организация вправе отказать в получении кредитных средств без объяснения причин.

Прочие обстоятельства

Банки принимают во внимание не только основные причины, ограничивающие заемщиков в получении кредитных займов, существует еще группа косвенных обстоятельств, которые существенно влияют на положительное решение кредитной комиссии на выдачу кредитных средств определенному клиенту:

- Возраст – каждый банк устанавливает возрастную планку для потребителей при выдаче кредита. Обычно нижняя планка ограничивается 21 годом, верхняя – от 50 до 65 лет. Возраст обязательно принимается во внимание при выдаче долгосрочных кредитов (например, ипотека), ведь выплачивать такой долг приходится долгие годы, за которые у клиента может существенно измениться доход в связи с выходом на пенсию, ухудшиться здоровье и появиться ряд других причин, влияющих на своевременное погашение банковского займа.

- Отсутствие прописки или частая смена места жительства – это обстоятельство также может повлиять на решение банка о кредитовании клиента.

- Отсутствие постоянной работы или получение «серой» зарплаты – не секрет, что многие фирмы и частные предприниматели выплачивают легально только часть заработной платы, предпочитая уменьшить свою налогооблагаемую базу. В таком случае, клиент представляет банку справку о низкой заработной плате, что может повлиять на отказ в кредитовании. Не получат кредит и люди, часто меняющие работу.

Свою кредитоспособность можно оценить самостоятельно, честно ответив на все вопросы на специальных банковских сайтах. После проверки можно устранить какие-то недостатки, уменьшить сумму запрашиваемых средств, подготовить все необходимые документы и только поле этого обратиться в банк за получением кредита.

Как узнать дадут ли кредит: проверка кредитной истории перед походом в банк!

Кредитная история – это репутация заемщика, складывающаяся за все время отношений с банками. История кредитования выступает немаловажным фактором при обращении клиента за новой ссудой.

В некоторых жизненных ситуациях приходится выяснять, дадут ли кредит, если есть непогашенные кредиты.

Для оценки шансов можно проанализировать характеристики заемщика глазами банков и узнать, дадут ли кредит, еще перед обращением в банк.

Как узнать свою КИ

Сведения о выполнении заемщиком своих обязательств хранятся в Бюро кредитных историй. При этом сведения о конкретном человеке могут находиться в разных Бюро. Наиболее популярны в нашей стране следующие: Национальное бюро кредитных историй (НБКИ), Эквифакс и Объединенное кредитное бюро (ОКБ).

Национальное Бюро кредитных историй

Узнать, дадут ли кредит с плохой кредитной историей, с помощью НБКИ, можно несколькими способами:

- по почте. Для этого заполняется запрос на получение кредитного отчета. Документ обязательно содержит подпись заявителя, заверенную нотариусом. Бумага направляется на адрес НБКИ.

1 раз в год информацию предоставляется бесплатно, повторное обращение стоит 450 руб.;

- сведения для получения отчета могут направляться телеграммой.

В этом случае подпись заверяется сотрудником почты;

- обращением к партнеру Бюро и получить документ на месте, без заверения подписи нотариусом. Тариф для оплаты услуги определяется организацией самостоятельно.

Уточнить адрес для обращения в Москве или регионах можно на официальном сайте;

- лично посетить офис НБКИ по адресу г. Москва, Нововладыкинский проезд, д. 8, стр. 4, подъезд 1, 5 этаж, офис 517, бизнес центр «Красивый дом»;

При дистанционном обращении ответ на запрос поступает в течение 3 дней. Если клиент обращался в организацию в течение текущего года, к заполненной форме прикладывается копия квитанции об оплате.

Эквифакс

Если заемщик задается вопросом: « Как узнать, дадут ли мне кредит?», можно оценить кредитную историю в Эквифакс. Заемщику требуется регистрация на сайте «Кредитная история онлайн». Для пользования сервисом клиент идентифицирует свою личность с помощью eID, системы CONTACT, личного обращения в офис или телеграммы.

Другие способы получения отчета аналогичны НБКИ. Если запрос направляется по почте или телеграммой, клиент получит отчет в течение 3 дней. При личном обращении документ формируют в день визита. Стоимость повторного обращения составляет 395 руб. Документ официально заверен электронно-цифровой подписью компании.

Объединенное кредитное бюро

Являясь дочерней организацией Сбербанка, бюро хранит сведения о клиентах этого кредитора. Клиенты других структур также могут получить данные о себе. Существуют следующие способы получения информации:

- на сайте в режиме онлайн;

- с помощью личного кабинета (для клиентов Сбербанка);

- придя в офис с паспортом и копией квитанции (если заемщик ранее обращался за отчетом);

- телеграммой или письмом.

Получить ответ от организации можно в виде классического письма или электронной версии. Последний вариант заверяется ЭЦП бюро. Стоимость отчета составляет 390 руб., первое обращение – бесплатно.

Альтернативный онлайн-сервис

Крупнейшее бюро НБКИ самостоятельно не предоставляет отчеты онлайн, а работает через сервис-партера бки24.инфо. На сайте пользователь анализируется по базам данных 785 банков сразу. Процедура проверки занимает 1 час. Информация предоставляется на электронную почту, указанную клиентом.

Из отчета заемщик узнает:

- информацию о текущих кредитах, просрочках и остатках долга;

- скоринг-балл, присваиваемый заемщику на основании данных кредитной истории;

- информацию о возможном нахождении паспорта в «черном списке»;

- возможные причины отказа в получении кредита;

- способы улучшения финансовых показателей;

- наличие сведений об уплаченных штрафах и пени.

Стоимость отчета на 5 страницах в Бки24.инфо составляет 340 руб. Бумага формируется на основании предоставленных паспортных данных. Проверяются все данные, в то числе архивные, поэтому скрывать от будущего кредитора ничего не стоит.

Что делать, если у вас плохая кредитная история

Особенно тщательно проверяется соблюдения клиентом платежной дисциплины при оформлении договора ипотеки или автокредита.

Крупная сумма займа представляет больший риск для банка, потому текущие просрочки или старые задолженности лучше устранить до обращения в коммерческую организацию.

Взять кредит с меньшим количеством проверок можно, если клиент является собственником жилья, предоставляемого в залог.

При наличии негативной кредитной истории следует внимательно изучить отчет из БКИ или ознакомиться, какие факторы влияют на величину рейтинга. Для этого следует:- При наличии погрешности в отображении данных, необходимо требовать от банка корректировки суммы, сроков или оплаты.

- Если информация из БКИ достоверна, получить одобрение банка будет сложнее. Если просрочка возникла из-за того, что вас сократили на работе или причиной стало тяжелое заболевание, не позволяющее получать прежний заработок, следует заранее подтвердить эту информацию соответствующими документами или справками. Следует убедить банк, что ваше нынешнее финансовое положение позволяет производить погашение по ссуде.

- Можно подать заявку на заем в региональный, небольшой банк. Большинство этих кредитных учреждений не проверяют тщательно заемщика, чтобы увеличить свой кредитный портфель и составить конкуренцию банкам федерального значения.

- Подача заявки на экспресс-кредит повышает шанс одобрения ссуды. Обычно согласование таких ссуд происходит в течение нескольких минут. За это время нельзя основательно проверить кредитную историю человека.

- Можно обратиться в микрофинансовые компании. Они выдают займы почти всем заявителям.

Многих заемщиков волнует вопрос: Дадут ли кредит, если есть непогашенные кредиты? Если финансовые возможности заемщика позволяют расплачиваться по новому кредиту, то заем будет выдан.

Сейчас многие банки предлагают рефинансирование нескольких ссуд, которые оформлены в разных банках, в один заем. Это позволит погасить все кредиты и взять один новый. Процентная ставка по новому кредиту предлагается минимальная.

Лучшие предложения от банков

В 2018 году многие банки, испытывая жесткую конкуренцию на рынке финансирования, изменили условия кредитования в лучшую сторону.

Многие из вышеперечисленных банков предлагают заем без справок, поручительств и с плохой кредитной историей. Заемщику предлагается оформить кредит онлайн. Это довольно удобно, так как позволяет сэкономить время заемщика. Результат кредитования клиенту банка можно узнать заранее. Получив решение, можно смело идти в банк за деньгами.

Получение кредита даже в сложной жизненной ситуации возможна. Пополнить баланс можно в МФО или у частного кредитора, но такой способ приносит дополнительные расходы. Данные отчета помогают увидеть просрочки и другие проблемы, а после устранить их.