Расчет досрочного погашения ипотеки

Содержание

Ипотечный калькулятор с досрочным погашением с уменьшением срока

Приветствуем! Сегодня презентуем наш ипотечный калькулятор с досрочным погашением.

Используйте наш калькулятор досрочного погашения ипотеки, и вы сможете сделать перерасчет любого кредита по нужным вам параметрам, узнаете размер ежемесячной выплаты после досрочного гашения, в том числе и материнским капиталом, а также узнаете важные моменты про досрочное погашение ипотеки в крупных банках.

Множество вопросов возникает, когда планируешь взять ипотеку или уже платишь по кредиту.

Сколько я переплачу? Сколько придётся выделять каждый месяц на оплату долга? Смогу ли я погасить кредит раньше срока (за счёт материнского капитала, возврата процентов по ипотеке, налогового вычета, за счёт собственных свободных средств)? Насколько снизиться сумма ипотечного кредита при зачислении материнского капитала или после досрочно погашаемой суммы?

И самый главный – осилю ли я ежемесячные платежи? Наш универсальный ипотечный калькулятор с досрочным погашением даст ответы практически на все интересующие вас

Функционал

Чтобы воспользоваться уникальным онлайн сервисом необходимо указать сумму кредита и процентную ставку. Чтобы расчет был максимально точным следует провести «разведку»:

- узнать сумму кредита;

- размер процентной ставки.

После этого вам уже ничто не помешает сделать профессиональный расчет и спланировать свои расходы на ближайшее будущее: на срок ипотечного кредита (1-30 лет), который может существенно сократиться при досрочном погашении.

Шаг первый. Вводим сумму кредита

Чтобы сделать точный расчет, в калькулятор онлайн вводите сумму кредита, а не стоимость квартиры (цена жилья минус первоначальный взнос).

Заполнить остальные графы достаточно просто: в них указывается тип платежей (аннуитетный или дифференцированный), наличие материнского капитала, дата выдачи и срок кредита, также наш калькулятор ипотеки предусматривает поля для внесения сумм досрочного погашения.

Шаг второй. Выбираем тип платежа

Чтобы определиться с выбором типа платежа, следует знать, что аннуитетный означает равные платежи каждый месяц, дифференцированный (т.е. разделённый) – постепенное уменьшение суммы ежемесячного платежа. Напомним, платёж состоит из двух частей – меньшая идёт в счёт оплаты основного долга, большая – в счёт оплаты процентов.

При аннуитетных платежах, последняя постепенно уменьшается и сходит на нет к концу срока, а вот ежемесячные суммы в счёт оплаты основного долга постепенно возрастают (при этом размер всего платежа всегда остаётся неизменным).

Таким образом, мы сначала выплачиваем банку проценты, а где-то с середины срока действия ипотечного договора – основной долг.

С дифференцированными платежами всё иначе: платёж в счёт оплаты долга – это фиксированная сумма, а сумма для оплаты процентов постепенно снижается, вместе с ней снижается и размер всего ежемесячного платежа.Далеко не каждый банк предоставляет выбор типа платежа при оформлении ипотеки, а если и предоставляет, то далеко не по каждой программе («Новостройка», «Вторичное жилье», «Частный дом»).

Дело в том, что аннуитетная схема оплаты кредитной организации выгоднее, ведь при дифференцированных платежах переплата значительно меньше. Сделав расчёты на нашем калькуляторе вы получите результат как в графическом виде, так и в таблице. Её можно скопировать и вставить в excel, чтобы всегда иметь под рукой.

Смотрите актуальные условия ипотеки в банках у нас на сайте.

Шаг третий. Вводим процентную ставку

На основе исследования различных предложений в 30 банках России выведена средняя процентная ставка – 11,51%. Если вы определились с выбором банка, в соответствующем разделе нашего сайта посмотрите, какие процентные ставки установлены в различных банках в 2017 году

Актуальная процентная ставка в Топ 30 банков России представлена в этом посте.

Если же вы уже оформили ипотеку, посмотрите ставку в договоре.

Шаг четвертый. Материнский капитал

Если материнский капитал имеется, поставьте «Да» и в соответствующем поле укажите сумму остатка средств (если вы снимали на неотложные нужды 20 тысяч, то сумма маткапитала снизиться с 453 026 рублей до 433 026, а если снимали два года подряд, т.е.

в 2015 и 2016 годах, когда это было возможно, остаток вашего капитала составит 413 026).

В результатах расчёта вы увидите, что спустя 40 дней с даты выдачи займа сумма долга снизилась на сумму маткапитала (ровно столько по новым правилам требуется, чтобы пенсионный фонд перечислил деньги банку).

Шаг пятый. Дата выдачи кредита

Далее указывается дата выдачи ипотечного кредита – день оформления кредитного договора и получения средств.

Если ипотека пока ещё в ваших планах, можно указать любое число следующего или последующего месяца (одобрение банка действует 3 месяца, это время отводится заёмщику на поиск квартиры/дома).

Позже, когда вы окончательно определитесь с датой получения ипотечных средств, можно будет сделать перерасчёт.

Шаг шестой. Срок кредитования

Не забудьте указать срок, за который вы готовы полностью рассчитаться с банком (1-30 лет, в зависимости от условий программы конкретного банка). Имейте в виду: чем меньше срок, тем выше платёж; чем больше срок, тем больше переплата.

Если есть возможность оплачивать большой ежемесячный платёж, срок лучше не увеличивать. Но если в этом случае вам придётся жить в режиме жёсткой экономии, ради своей семьи и себя самого согласитесь на повышение срока и размера переплаты.

Если у вас имеются доходы, которые банк не учёл и поэтому увеличил срок, чтобы выдать необходимую вам сумму, смело берите ипотеку в банке, в котором можно снижать срок при досрочном погашении. Обязательно заранее договоритесь о ежемесячной оплате в счёт гашения долга (напишите заявление с указанием суммы, которую вы готовы платить каждый месяц).

Шаг седьмой. Параметры досрочного погашения ипотеки

Ипотеку берут люди, которые готовы и способны платить 10-40 тысяч каждый месяц. Многие из них имеют доходы, которые банк при оформлении кредита учесть не может (неофициальные). С помощью этих свободных денег можно осуществлять ежемесячно доплату, например, в размере 5 тысяч рублей.

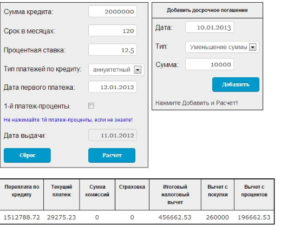

В нижней строке калькулятора можно добавить ежемесячную доплату, которую вы готовы вносить ради скорейшего погашения долга. Воспользуйтесь полями «Дата» и «Сумма», выберите тип досрочного погашения (ежемесячное уменьшение срока, ежемесячное уменьшение суммы).

При расчёте вы можете указать единоразовую доплату (тип погашения – уменьшение суммы или срока). Воспользуйтесь кнопкой «Добавить», чтобы ввести в расчет несколько доплат.

Кстати, лишнюю строку вы всегда можете удалить из списка, воспользовавшись значком «-».

Чтобы быстрее погасить кредит вы можете рассчитывать на субсидии (если они вам полагаются, например, при рождении ребёнка выдаются губернаторские), на налоговый вычет (при официальном трудоустройстве) в размере 260 тысяч на оплату основного долга и 390 тысяч – на возврат процентов по ипотеке.

Кстати погашение может быть не только частичным, но и полным («уменьшение суммы»).

Результат расчёта – руководство к действию

Заполнив кредитный калькулятор с досрочным погашением, нажмите кнопку «Рассчитать» и вы получите график погашения (в графическом виде и в форме таблицы, которую можно вставить в excel, чтобы производить свои расчёты), из которого узнаете:

- как измениться сумма долга при досрочном погашении и срок кредитования;

- какая часть средств пойдёт на оплату процентов, а какая на погашение основного долга;

- как быстро вы сможете полностью рассчитаться с банком.

Результаты помогут вам определиться со способом погашения. Сделайте перерасчёт, чтобы определить при каком типе досрочного погашения вы получите наибольшую выгоду.

- Уменьшение срока ипотеки позволит выплатить ипотеку раньше. В этом случае сумма досрочного погашения полностью идёт на оплату основного долга, но ежемесячный платёж остаётся прежним. Далеко не каждый банк предоставляет такую возможность.

- Снижение суммы, при сохранении срока – более распространённый тип погашения. Позволяет снизить ежемесячный платёж (погашение идёт в счёт оплаты основного долга и процентов, но в большей части, конечно, последнего).

Оба варианта можно применять ежемесячно, если регулярно вносить некоторую сумму денег сверх обязательного ежемесячного платежа:

- Ежемесячное уменьшение срока. Общий срок будет сокращаться в зависимости от размера дополнительной платы.

- Ежемесячное снижение суммы. Позволить существенно снизить нагрузку на семейный бюджет.

Каждый из четырёх вариантов даёт разную выгоду. Какая больше подходит вам (по срокам, по размерам доплаты, по сумме ежемесячного платежа, размеру основного долга и по сумме переплаты), судите по результатам расчётов. Вы можете запланировать периодические платежи или ежемесячные для досрочного погашения.

Расчет позволит наглядно увидеть все эти нюансы и определиться, какую стратегию действий выбрать, как погашать кредит.

Особенности досрочного гашения в крупнейших банках страны

Предлагаемый калькулятор подходит для расчёта ипотеки во многих крупнейших банках России. При расчётах учитываются основные условия досрочного погашения (Сбербанк, ВТБ24, Банк Москвы, Россельхозбанк, Райффайзенбанк, Газпромбанк).

Отметим, что банкам не выгодно позволять клиентам выплачивать долг раньше срока, поскольку уменьшается переплату по кредиту. Чтобы избежать такого исхода, кредитные организации прибегают к различным хитростям, вводят условия досрочного погашения. Но все они перечислены в ипотечном договоре, а значит их можно и нужно учитывать.

Только крупные банки могут позволить себе проявлять лояльность (Сбербанк и ВТБ 24, Россельхозбанк, Райффайзенбанк). Они не устанавливают минимальный размер досрочной оплаты, не ограничивают вас по срокам внесения дополнительных сумм. И тем более не устанавливают штрафы за доплату. Выгодные условия встречаются у молодых кредитных организаций, которые в приоритет ставят завоевание рынка.

Однако во всех банках требуется оповестить сторону кредитного договора о вашем намерении внести дополнительный платёж. Для этого нужно заранее (за месяц или за день, зависит от условий банка) написать заявление с указанием даты погашения и суммы (для Сбербанка можно все сделать в сбербанк онлайн; для ВТБ24 можно по звонку в колл-центр).В качестве даты можно указать, например, день своего рождения, если в вашей семье принято дарить деньги, а не подарки; или конец года, когда вам на работе выписывают хорошую премию; или начало отпуска, если вы не планируете уезжать из страны, а хотите все отпускные направить в счёт погашения долга. После оповещения, банк произведёт пересчет основного долга, и вы получите новый график платежей.

Прежде чем официально заявить о своём намерении, стоит рассчитать при каком типе досрочного погашения вы получите наибольшую выгоду. Напомним, наш калькулятор предусматривает стандартные условия погашения в банках.

- Если вы берете или уже взяли ипотеку в Сбербанке, выбирайте тип погашения, предусматривающий оплату процентов – уменьшение суммы. Возможности уменьшить срок банк не предоставляет.

- Ипотека в ВТБ24? Возможно досрочное погашение основного долга с «уменьшением суммы» и с «уменьшением срока ипотеки».

- В Россельхозбанке возможно «уменьшение суммы» или «уменьшение срока», а также (только при дифференцированных платежах) возможно уменьшение количества платежей, без изменения их размера и срока ипотеки. Погашение можно осуществлять в дату ежемесячного платежа, предварительно известив банк с помощью заявления.

Наш ипотечный калькулятор поможет ответить на все интересующие вас вопросы. С его помощью вы сможете учесть возвраты (налоговый вычет), произвести перерасчёт, запланировать сокращение бюджета, хотя бы временное, осуществить подбор наиболее выгодного способа гашения, который будет только способствовать снижению долга, подобрать банк и программу, если вы ещё не сделали выбор.

Если вы еще не сделали выбор ипотечного банка и программу кредитования, то рекомендуем наш сервис «Подбор ипотеки», а если с банком уже все понятно, то используйте сервис «Заявка на ипотечный кредит». Он позволит получить преференции по ставкам от наших партнеров.

Кредитный калькулятор с частичным досрочным погашением: рассчитать погашение кредита онлайн

Как использовать кредитный калькулятор при досрочном погашении?

Финансовые специалисты утверждают: если у заемщика появляется возможность погасить кредит досрочно, этой возможностью необходимо воспользоваться.

Досрочное погашение суммы основного долга существенно сократит срок выплаты кредита и переплату по нему.

Чтобы рассчитать кредитную сумму при условии ЧДП (частичное досрочное погашение), рекомендуем использовать специальный кредитный калькулятор с частичным досрочным погашением.

Прежде чем обратиться к помощи приложения, следует уточнить некоторые нюансы его использования. Чтобы безошибочно рассчитать частичное досрочное погашение кредита, калькулятор необходимо грамотно заполнить.

Также важно учесть, что полностью рассчитывать на правильность подсчетов, проведенных на калькуляторе, не стоит, так как при выплате долга по кредиту возможны штрафы и скрытые комиссии за досрочное погашение.

С какой целью используются ипотечные или кредитные калькуляторы

задача онлайн приложения: проведение подсчёта ежемесячных платежей, состоящих из двух частей – основной задолженности и начисленных на неё процентов. Кроме того, в «онлайне» можно рассчитать каким окажется размер переплаты в конце срока кредитования.

Также пользователи могут выстроить прогноз: определить остаток по кредиту, если в планах частичное досрочное погашение задолженности.

Здесь нужно учитывать, что при такой выплате займа понадобится либо уменьшить размер регулярного взноса (при этом срок выплаты не меняется), либо сократить продолжительность займа (тогда неизменным окажется ежемесячный платёж).

Если клиент банка при оформлении ипотеки изначально планировал выплачивать кредит досрочно, ему выгоднее сокращать сумму основного долга, нежели срок. Это позволит существенно сократить ежемесячный платеж и переплату по кредиту. Кредитный калькулятор с частичным досрочным погашением наглядно продемонстрирует выгоду, а также поможет сравнить оба варианта ЧДП друг с другом, выявить плюсы и минусы.

Как посчитать кредит, используя специальное приложение

Вне зависимости от того, берёте вы потребительский займ, ипотечный или любой другой, пользование программой позволяет заранее узнать размер регулярных платежей и начисляемого на них процента.

Напомним, что рассчитать частичное досрочное погашение кредита поможет калькулятор.

Его также рационально использовать после того, как банк выдал график, ведь не лишним будет убедиться в его правильности.

Для использования приложения достаточно владеть следующими данными:

- сумма займа, взятого у банка (или запланированная к получению);

- продолжительность кредитования;

- размер годовой процентной ставки;

- вид платежа (аннуитетный или дифференцированный).

Также пользователь указывает дату оформления и окончания выплат по кредиту. Просчитывая досрочный платеж по займу, необходимо отметить его и указать, когда планируется последний взнос.

У погашения задолженности ранее указанного срока есть преимущество – сокращение процентной переплаты при оформлении дифференцированного займа.

Не забывайте, выплатить кредитную сумму раньше срока можно двумя способами: сокращением размера выплат или срока кредитования.

Частичный досрочный взнос и его преимущества

С помощью калькулятора рассчитывать кредитные выплаты несложно, однако, прежде чем приступить к расчетам, стоит убедиться, что выплачивать кредит раньше срока действительно рациональное решение.

К преимуществам такого погашения относят:

- сокращение расходов заёмщика на услуги, предоставляемые банком;

- возможность значительной экономии на процентах (чем скорее заёмщик отдаёт задолженность, тем меньшей оказывается итоговая надбавка);

- повышение банковской лояльности (досрочно погасив задолженность, клиент приобретает хорошую историю, соответственно, в следующий раз получить займ будет значительно проще). Кроме того, клиентам с хорошей историей банки предоставляют привилегии – увеличенный кредитный лимит, сниженный процент или другие выгоды.

Стоит учитывать, что в некоторых банках действует мораторий на полную выплату задолженности раньше срока. При этом частичные выплаты в увеличенном размере остаются доступными всегда. Используйте для расчёта досрочный калькулятор и буквально в несколько кликов узнавайте сумму, актуальную для внесения с целью выплаты кредитной задолженности раньше оговоренного срока.

Калькулятор досрочного погашения ипотеки в Сбербанке

Для расчёта взноса по ипотечной ссуде можно использовать калькулятор досрочного погашения ипотеки Сбербанка. Основы бухгалтерского учёта и элементарные экономические понятия не изучаются в средних школах.

Это приводит к тому, что у взрослых людей возникают серьёзные финансовые проблемы, которые резко снижают качество жизни. Человек не пользуется калькулятором и не может определить свои ежемесячные расходы и доходы.

Он не понимает, как рассчитывается стоимость ипотеки и потребительских кредитов. На помощь заёмщикам приходит интернет.

Досрочный возврат ипотеки

Жилищный заём — это крупный кредит, продолжительность которого может доходить до тридцати лет. Всё это время заёмщик подвергается сильному психологическому давлению.

В случае потери работы и возникновения форс-мажорных обстоятельств человек остаётся один на один с миллионным долгом.

Постоянный стресс испытывает не только контрагент банка, но и созаёмщики, которые несут солидарную ответственность за своевременный возврат задолженности.

Контрагенты Сбербанка стремятся найти дополнительные источники дохода (вторая работа, ценные бумаги, авторские гонорары и др.), которые дадут возможность досрочно вернуть ссуду. Расчёты, сделанные с помощью калькулятора досрочного погашения ипотеки в Сбербанке, показывают, что ранний возврат кредита даёт возможность значительно снизить стоимость заёмных денег.

Внеплановое погашение обязательств осуществляется без предварительного уведомления сотрудников Сбербанка. Заёмщик обязан составить заявление и отнести его в офис кредитной организации. В документе указывается сумма и реквизиты счёта, с которого будут перечисляться деньги (на счёте должно быть необходимое количество средств).Объём досрочного платежа не ограничен. Проценты при досрочном погашении платятся за фактическое время пользования ссудой. Комиссия за зачисление средств не взимается. Дата исполнения заявления может приходиться как на рабочий, так и на выходной день. Допускается неполное досрочное погашение ипотеки. Оно осуществляется за счёт сокращения размера аннуитета или уменьшения срока кредита.

Пользователи системы Сбербанк Онлайн вносят деньги на счёт в дистанционном режиме. Для этого нужно войти в свой аккаунт и активировать профильную функцию.

Далее необходимо включить программный калькулятор и определить размер платежа. После того как ипотека будет полностью погашена, заёмщику предстоит взять бумагу об отсутствии задолженности.

Далее необходимо закрыть ипотечный счёт и снять обременение с залогового жилья.

Если заёмщик решил произвести частичное досрочное закрытие ипотеки, то он может столкнуться с определёнными затруднениями при определении объёма аннуитета. Для решения этой проблемы он может использовать финансовое приложение «Калькулятор досрочного погашения ипотеки Сбербанка».

Как внести платежи по ипотеке в Сбербанке?

- Безналичный перевод денежных средств, осуществляемый через бухгалтерию работодателя. Этот вариант требует оформления двух поручений на списание денег. Первая бумага даст возможность бухгалтеру предприятия списывать часть зарплаты и перечислять её на банковский счёт. Второй документ подписывается в Сбербанке.

Он даёт право кредитной организации снимать деньги в счёт погашения ипотеки;

- Погашение кредита пластиковой картой Сбербанка. Заёмщик подтверждает своё согласие на списание денежных средств с карточного счёта.

После этого необходимая сумма будет списываться банком в автоматическом режиме;

- Перечисление средств с депозита, открытого в Сбербанке. Клиент должен подписать специальное соглашение к договору банковского вклада.

После этой процедуры требуемая сумма будет периодически списываться со счёта;

- Внесение наличных денежных средств в кассу Сбербанка;

- Перевод средств при помощи информационно-платёжных терминалов, оснащённых депозитным модулем (требуется подписание договора о комплексном банковском обслуживании).

- Граждане, использующие Мобильный банк, смогут совершать транзакции, используя свой смартфон.

Оплата ипотечного взноса происходит по следующему алгоритму:

- Войдите в систему Сбербанк Онлайн;

- Выберите вкладку «Мои автоплатежи»;

- Включите опцию «Подключить автоплатёж»;

- Введите номер счёта получателя и настройте периодичность автоплатежа;

- Нажмите кнопку «Подтвердить по смс» и введите полученный пароль в соответствующее поле.

Некоторые способы оплаты предполагают взимание комиссионного вознаграждения в пользу Сбербанка. Перед зачислением платежа необходимо уточнить у менеджера Сбербанка цену этой услуги и попросить подсчитать её размер на калькуляторе.

Калькулятор досрочного погашения ипотеки Сбербанка

Калькулятор для расчёта кредитных платежей есть на многих сайтах, посвящённых финансовой тематике. Онлайновый калькулятор имеет следующие поля:

- Сумма кредита. В данную строку нужно ввести размер займа за вычетом первоначального взноса и государственных дотаций (при их наличии);

- Тип взноса (аннуитетный или дифференцированный). Аннуитетная система позволяет выплачивать тело основного долга и начисленные проценты равными долями. Дифференцированная схема погашения предполагает постепенное уменьшение ежемесячной суммы (в современной коммерческой практике такой подход используется редко);

- Процент по ипотеке. Величина ставки зависит от совокупности различных факторов. Скидку получают клиенты, которые страхуют свою жизнь и пользуются сервисом электронной регистрации сделки. Процентная ставка уменьшается для молодых родителей, бюджетников и некоторых других категорий населения;

- Единовременные и регулярные комиссии. В ячейке прописывается комиссионное вознаграждение банка за ведение счёта, зачисление денежных средств и другие услуги;

- Дата выдачи ипотечного займа. В этой графе следует зафиксировать день получения денежных средств;

- Срок кредита. Значение данного поля указывается в годах и месяцах, оставшихся до полного погашения ипотеки;

- Наличие материнского капитала (необходимо ответить «да» или «нет»). Один из вариантов материальной поддержки молодых семей. Субсидию получают женщины, родившие или усыновившие второго и последующих детей;

После ввода всех данных нужно нажать на кнопку калькулятора «Рассчитать погашение». Компьютер сделает арифметические расчёты и выдаст итоговую таблицу, в которой будет подробно расписан порядок возврата кредитной задолженности.

Также калькулятор поможет подсчитать размер ежемесячных отчислений, которые должен вносить заёмщик при заданных параметрах. Клиент Сбербанка узнает общий объём процентов, которые нужно заплатить при досрочном погашении займа.

В таблице отображаются не только регулярные выплаты, но и остаток ссудной задолженности. Калькулятор досрочного погашения ипотеки в Сбербанке позволяет построить график, наглядно демонстрирующий процесс погашения долга.

Программа даёт возможность сохранить произведённые расчёты (пользователю будет предоставлена ссылка на веб-страницу или файл для скачивания). Калькулятор могут использовать как действующие, так и потенциальные клиенты Сбербанка.

В последнем случае гражданин сможет трезво оценить свои возможности и наметить план погашения ипотеки до заключения договора.

При использовании калькулятора досрочного погашения ипотеки в Сбербанке необходимо учитывать некоторые детали. Деньги, внесённые в текущем платёжном периоде, будут учтены только через месяц.

Если датой платежа считается двенадцатое марта, то неполное досрочное погашение лучше произвести 11 числа. В этом случае расчёт новой суммы аннуитета будет сделан 12 апреля.

Если дата взноса совпадёт со временем выплаты, предусмотренной графиком погашения задолженности, то новая сумма будет рассчитана только через 2 месяца (12 мая).

Расчёты, сделанные при помощи калькулятора досрочного погашения ипотеки в Сбербанке, могут не совпадать с реальным положением дел. Причинами расхождения практических и теоретических вычислений могут быть неправильный ввод информации, ошибки программного обеспечения и изменение условий кредитования. Для уточнения рабочих вопросов лучше обратиться к сотрудникам банка.Кредитный калькулятор с досрочными погашениями онлайн

| 0 | 0 | 0 | 0 | 0 |

| Создатель калькулятора рекомендует | Честный кредит от 12% | Подать заявку | ||

| Выгодный кредит от Ренессанс | от 23% | Подать заявку | ||

| Заявка на кредит во все банки | от 10% | Подать заявку |

Данный калькулятор предназначен для расчета потребительских кредитов и ипотеки в Сбербанке, ВТБ 24, Дельтакредитбанке, Банке Зенит, в Альфабанке, в Промсвязьбанке, в Россельхозбанке, в Райффайзенбанке, ХоумКредит банке, Скб банке и в других банках России.Вы можете также осуществить расчет прогноза досрочного погашения — т.е. понять, каким будет ваш платеж, если вы каждый месяц будете вносить по кредиту ХХХ рублей.

См. также: Калькулятор прогноза досрочного погашения

Возможность сохранения кредита

В случае, если вы хотите сохранить свои расчеты, нажимите «Сохранить расчет«.Вам будет доступна уникальная ссылка, которую вы можете добавить в закладки.

При открытии данной ссылки автоматом подгрузятся раннее введеные данные кредита.

Если вы изменили данные — нажмите «Обновить расчет«.

При этом измененные данные с кредита сохранятся по текущей ссылке.

Если нужно сравнить варианты досрочного погашения

Если вы сомневаетесь, как правильно досрочно погашать — вносить в погашение суммы или срока, вносить раньше или позже, то можно открыть на 2х вкладках браузера 2 калькулятора и сравнивать. Но это не сильно удобно.

Сейчас мы сделали специальный калькулятор сравнения схем досрочного погашения

См. также: Калькулятор сравнения кредитов с досрочным погашением.

Там можно ввести одинаковые параметры кредита слева и справа. А вот досрочные погашения можно сделать разных типов.

По нажатию рассчитать первым будет показан самый выгодный вариант

Ввод различных параметров расчета

Для разных банков при расчете досрочного погашения нужно задать разные флаги в блоке дополнительно. Это позволит сделать более точным вычисление досрочного погашения.

Если у вас кредит в Сбербанке

При расчете в досрочного погашения в Сбербанке нужно установить галочки:

- Учет досрочного погашения в дату платежа

- Выплата Только процентов после досрочки(Сбербанк)

Сумма досрочного погашения вводится с учетом того, что часть этой суммы пойдет на погашение процентов для случая, когда дата досрочки не совпадает с датой очередного платежа.

Если у вас кредит в банке ВТБ24

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку:Аннуитет по первоначальному долгу при изменении %

Для Райффайзенбанка

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку: Расчет процентов в месяц как в Райффайзенбанке

- Поставьте галочку: Учитывать выходные дни

См. пример расчета.

Для других банков

Если вы видите по графику банка, что платить нужно последний день каждого месяца, то поставьте

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Платеж в последний день месяца

Следует также понимать, что некоторые режимы расчета не сочетаются. Например: Учет досрочного погашения в дату платежа и учитывать выходные. При этих параметрах расчет может быть неверен

*

Звездочкой(*) на графике платежей отмечены даты, приходящиеся на выходной день — субботу или воскресенье.Обычно в этом случае вы должны заплатить кредит до выходного дня или в первый рабочий день.

Это также достаточно точный и универсальный кредитный калькулятор Хоум Кредит банка. Данный калькулятор используют многие, кто хочет взять кредит в Хоум. Кредитный калькулятор онлайн позволяет им прикинуть, сколько они будут платить по кредиту в месяц, а также насколько изменится их платеж, если погашение займа будет идти досрочно.

Внимание! Досрочное погашение, произведенное в дату очередного платежа учитывается в следующем платежном периоде. Т.е. если у вас дата очередного платежа 14 февраля и вы сделали досрочное погашение 14 февраля, то новая сумма ануитетного платежа будет только 14 апреля.

если же вы сделаете досрочное погашение 13 февраля, то новый платеж будет уже 14 марта.

Если вы хотите учитывать платежи в точно в дату досрочки, установите флаг — Учет досрочки в дату платежа на вкладке «Дополнительно»

Наиболее точный расчет досрочного погашения на данным момент реализован в кредитном калькуляторе для Андроид.

Некоторые термины и определения при использовании ипотечного калькулятора

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договоре

Процентная ставка — ставка, указанная в вашем договоре

Срок — целое число месяцев, на который берется ипотечный кредит.

Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшается

Дифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга.

При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежей

Досрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга.

Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

Используйте кредитный калькулятор онлайн для расчета ипотеки и потребительских кредитов.Оплачивать потребительский кредит можно с расчетного счета или различные терминалы.

После заполнения заявки вы можете получить бесплатную версию моего приложения ипотечный калькулятор для iPhone/iPad. После загрузки программы кредитный калькулятор из app store буду рад вашим отзывам.Онлайн-калькулятор досрочного погашения ипотеки

Досрочное погашение ипотеки не только позволит ускорить выплату задолженности, но и поможет снизить расходы, поскольку в результате перерасчёта сумма начисленных процентов уменьшится.

А рассчитать возможную выгоду можно с помощью специального ипотечного калькулятора с досрочным погашением. Он отличается от обычных наличием дополнительных пунктов, позволяющих добавить в расчёты сведения о дополнительных взносах и платежах.

В результате должники получают возможность заранее узнать, насколько выгодными окажутся их действия, и подсчитать сумму, которую получится сэкономить. При этом использование калькулятора не сложнее внесения данных в excel.

Заёмщикам достаточно просто указать нужные суммы и данные и запустить процесс вычислений. Остальное произойдёт автоматически, без их активного участия.

Инструкция использования калькулятора

Процесс использования ипотечного калькулятора предельно прост.

Заёмщикам придётся:

- ввести сумму кредита, срок и процентную ставку;

- указать дату выдачи займа и уточнить тип платежей (аннуитетные или дифференцированные);

- добавить сведения обо всех запланированных и сделанных досрочных взносах;

- запустить процесс вычислений;

- дождаться результата.

Как уже говорилось выше, от должников потребуется минимум действий. Они обязаны точно заполнить все требуемые поля и нажать кнопку проведения расчётов.

В случае, когда должник сомневается в будущих выплатах, стоит провести несколько вычислений, последовательно заменяя дополнительные данные (о досрочных выплатах). Если требуется сравнить несколько вариантов, стоит открыть пару дополнительных вкладок и повторить процесс.

Это кажется немного неудобным, зато позволит получить точный результат и заранее рассчитать потенциальную выгоду.

Особенности досрочного погашения ипотеки

Несмотря на кажущуюся простоту досрочного погашения, даже столь простая процедура имеет правила. Лучший способ ознакомиться с ними – прочтение кредитного договора.

Но в общих чертах условия следующие:

- должник обязан предупредить банк о желании увеличить взнос и заплатить дополнительную сумму;

- предупреждение может быть даже устным, но рекомендуется подавать письменную заявку;

- подавая заявку, клиент берёт на себя обязанность заплатить;

- для отказа от обязательств требуется отозвать заявку, подав второе заявление с соответствующей информацией;

- срок подачи заявки строго определён (указан в договоре);

- после оплаты долга производится перерасчёт;

- в результате сокращается или срок полного закрытия кредита или сумма ежемесячных платежей.

Иногда в договоре указываются и другие особенности, которые зависят от кредитной организации, выдающей деньги. Именно поэтому перед заключением договора требуется внимательно читать каждый раздел соглашения, не пренебрегая ни одним пунктом.

Какие сроки досрочного погашения ипотеки

Проведя расчёт досрочного погашения ипотеки, можно подавать заявку. Она оформляется в свободной форме, но должна чётко указывать:

- сумму доплаты, которую планируется внести;

- дату платежа.

При этом большинство организаций в 2019 году требует, чтобы заявление подавалось за 15 суток до даты платежа, но некоторые кредитные компании увеличивают данный срок до месяца или 45 суток.

Важно и то, что многие заведения принимают в качестве заявления обычный телефонный звонок в контактный центр, во время которого клиент заявляет о желании погасить часть задолженности. Но надёжнее личное посещение банка и подача письменной заявки, чтобы исключить неточности.

Минимальный размер оплаты

Ограничений суммы обычно не предусмотрено, поэтому должники способны внести на кредитный счёт как небольшой взнос, так и солидный платёж. Главное, чтобы он был целесообразным. То есть, сложно представить, что есть смысл тратить время на написание заявления из-за нескольких рублей. Зато внесение дополнительной тысячи способно стать солидным подспорьем в деле погашения задолженности.

Некоторые люди округляют сумму платежа для собственного удобства. В подобном случае также требуется заявление. При этом сумма, на которую увеличивается ежемесячный взнос, способна быть любой.

Перерасчёт процентов

Отдельного внимания заслуживает перерасчёт процентов. После внесения оплаты заёмщики способны потребовать уменьшения суммы ежемесячных взносов или срока выплаты долга.

Во втором случае банку придётся дополнительно пересчитать объём переплаты. То есть, при аннуитетных платежах проценты начисляются сразу на весь срок кредитования.

При снижении срока лишняя часть начисленных процентов пропадает. В результате задолженность снижается.

При дифференцированных платежах переплата уменьшается в любом случае, какой бы вариант перерасчёта ни выбрал клиент, поскольку в данном случае проценты зависят исключительно от остатка по кредиту.

Возврат страховки при досрочном погашении ипотеки

Ещё один плюс от быстрого закрытия задолженности – возможность вернуть часть платы за страховку. Размер полученной при этом выгоды невозможно рассчитать ни в одном калькуляторе досрочного погашения ипотеки, но она существенна.

Чтобы получить деньги, нужно:

- закрыть долг досрочно;

- убедиться, что страховка продолжает действовать;

- написать заявление в страховую компанию с требованием компенсировать оставшуюся неиспользованной сумму.

Важно подчеркнуть, что отказать клиенту не смогут, поскольку выгодополучателем по страховым случаям является банк. Но, поскольку долг выплачен, подобная ситуация становится бессмысленной, а сама страховка теряет собственное значение.

Получить более детальные консультации можно в офисе страховой компании или у его официальных представителей (все современные страховщики предоставляют клиентам бесплатный контактный телефон, по которому можно обратиться по любому вопросу).

Условия досрочного погашения ипотеки в крупных банках

Правила и порядок обслуживания при досрочном погашении кредита в крупных банках не отличается от описанного выше.

Возможны лишь некоторые особенности, которые будут отражены в кредитном договоре (о важности его своевременного прочтения ранее уже говорилось).

То есть, клиентам следует помнить о соблюдении сроков подачи заявки и полностью соблюдать указанные в заявлении условия (включая размер платежа). Иных важных особенностей и отличительных черт обслуживания в солидных организациях не предусмотрено.

Досрочное погашение ипотеки: условия и расчет на калькуляторе

В статье рассмотрим, на каких условиях можно погасить ипотеку досрочно. Узнаем, как рассчитать проценты и сумму на калькуляторе при частичном погашении, подать онлайн-заявку на полное досрочное погашение, а также разберемся, выгодно ли уменьшать срок ипотеки.

Можно ли погасить ипотеку досрочно?

В 2011 году в кредитное законодательство была внесена поправка, позволяющая возвращать заем раньше положенного срока. При этом банк не имеет права штрафовать заемщика за это или увеличивать процентную ставку по кредиту. Возможность досрочного погашения распространяется и на ипотечное кредитование.

Сбербанк, ВТБ, Тинькофф и другие крупные банки беспрекословно следуют законодательству. Но в некоторых ипотечных договорах других банков можно встретить иные условия для преждевременного погашения. Такой пункт в кредитном договоре не имеет силы и подлежит оспариванию.

Частичное досрочное погашение

При внесении большей суммы, чем ежемесячный платеж, проценты пересчитываются, а банк создает новый график платежей. Это называется частичное досрочное погашение. При этом вы сможете выбрать, что для вас комфортнее: снизить ежемесячный платеж или уменьшить срок выплат.

Банк не заинтересован отпускать платежеспособных клиентов, поэтому для него выгоднее предложить первый вариант. Вам это подойдет в том случае, если хотите снизить свою кредитную нагрузку и направить свободные средства на другие потребности. Сокращать срок стоит в том случае, если вы уверены в своих высоких доходах, а ипотека связывает вам руки.

Делать частичное досрочное погашение выгодно, благодаря этому вы сократите переплату по кредиту. Сумма основного долга в таком случае выплачивается быстрее, следовательно, и процентов будет начислено меньше.

Пример расчета

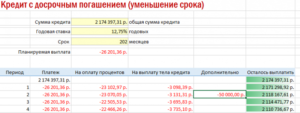

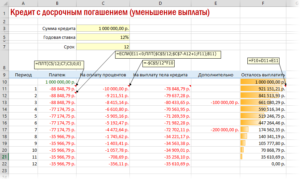

Давайте разберемся на примере. Произвести расчеты можно с помощью калькулятора, учитывающего досрочное погашение. Допустим, вы взяли ипотеку на 2 500 000 рублей под 12,5% годовых на 15 лет. При погашении по графику переплата составит 3 046 672 рубля.

Если спустя 2 года выплат, вы накопили и решили внести 500 000 рублей, то при сокращении срока вы погасите ипотеку на 4 года и 11 месяцев раньше. Вы сэкономите 1 302 991 рублей на процентах.

Если вы внесете 500 000 рублей и выберете уменьшение платежа, то ваш ежемесячный платеж снизится с 30813,05 рубля до 24283,52 рубля, а экономия составит 506 569,33 рубля.

Выгода очевидна. Однако во втором варианте вы также снизите свою кредитную нагрузку.Есть еще один вариант. Вы можете выбрать сокращение срока платежа, но ежемесячно вносить прежнюю сумму. В этом случае переплата будет практически такой же, как и при сокращении срока (1 150 369,54 рубля).

Однако у этого варианта есть несомненные преимущества:

- Вы все равно сможете рассчитаться с ипотекой раньше срока, потому что ежемесячный платеж с каждым месяцем будет становиться все меньше.

- Если ваш доход снизится, или у вас будут непредвиденные траты, то можно платить ту ежемесячную сумму, которая прописана у вас в новом графике платежей.

Сокращение переплаты при дифференцированных и аннуитетных платежах

Выплату кредита принято осуществлять регулярно каждый месяц. Наиболее популярны 2 варианта расчета суммы взносов: дифференцированный и аннуитетный.

При дифференцированных платежах выплата задолженности происходит равными частями. К ней добавляются начисленные проценты. Постепенно сумма основного долга уменьшается, следовательно, проценты и ежемесячный платеж снижаются.

При аннуитетных платежах вы на протяжении всего срока кредитования вносите одинаковые суммы каждый месяц. Первоначально основная часть взноса идет на погашение процентов, и лишь малая уменьшает тело кредита. Со временем ситуация меняется, и к концу ипотеки доля процентов в ежемесячном платеже будет минимальной.

Возьмем ипотеку на 2 500 000 рублей под 12,5% годовых на 15 лет. Если мы решим через 24 месяца после оформления кредита внести 500 000 рублей, то ситуация изменится следующим образом:

- при дифференцированных платежах частичное преждевременное погашение поможет сэкономить 403 610,14 рубля;

- при аннуитетных платежах такая же операция сократит переплату на 506 569,33 рубля.

На первый взгляд, аннуитетная система расчетов лучше. Однако есть большая разница в общей переплате по ипотеке — 3 046 672,07 рубля при аннуитете, против 2 356 820,41 рубля при дифференциальных платежах.

Также прочитайте: Как быстрее и выгоднее выплатить ипотеку раньше срока + советы по погашению

Полное досрочное погашение

Кредитные специалисты рекомендуют максимально погашать ипотеку в течение первых 5 лет кредитования. В дальнейшем такая операция будет менее выгодна. Но вам в любом случае удастся снизить общую переплату, если вы завершите ипотечное кредитование досрочно.

Произведем расчеты на основании следующих данных:

- сумма кредита — 2 500 000 рублей;

- процентная ставка — 12,5% годовых;

- срок ипотеки — 15 лет.

В случае досрочного погашения через 3 года:

- при дифференцированной системе расчетов для закрытия кредита придется заплатить 1 986 111,11 рубля, переплата по ипотеке составит 887 926,47 рубля;

- при аннуитетных платежах на кредитный счет нужно внести 2 286 447,07 рубля, а общая переплата по кредиту равна 950 020,89 рубля.

Как видно из приведенных расчетов, для досрочного погашения ипотека с дифференцированными платежами выгоднее.

https://www.youtube.com/watch?v=rxz0rgiuLQU

Также прочитайте: Досрочное погашение ипотеки в Россельхозбанке: условия, порядок и отзывы

Как сделать досрочное погашение?

Для досрочного погашения недостаточно просто внести сумму на счет. Банк оформит списание после того, как получит на это подтверждение от заемщика. В противном случае деньги будут внесены, а проценты продолжат начисляться.

Чтобы этого избежать, нужно:

- Уведомить банк о досрочном погашении письменно в отделении или онлайн в личном кабинете.

- Выбрать дату платежа. Досрочное погашение происходит не ранее, чем через 30 дней после оповещения банка.

- Уточнить полную сумму с процентами и комиссией за перевод.

- В назначенный день внести деньги.

- Если у вас — ипотека аннуитетными платежами, то написать заявление на возврат процентов.

- Через несколько дней взять справку о закрытии кредита.

Подводные камни досрочного погашения

Наряду с положительными сторонами преждевременного погашения ипотечных займов, существуют ограничения. Досрочное погашение невыгодно банку, поэтому в договоре может быть прописано следующее:

- Минимальный размер платежа для досрочного погашения. В вашем договоре будет указана сумма, ниже которой списание невозможно.

- Дополнительная комиссия. По законодательству применять штрафы за закрытие долга запрещено. В договоре понятие «штраф» может быть заменено словом «комиссия». Она будет взиматься за перерасчет нового графика или проведение операций через кассу.

- Необходимость соблюдения формальностей. Вам нужно написать заявление о своем намерении расплатиться с банком досрочно как минимум за 30 дней.

Как правильно выплачивать ипотеку досрочно?

Если вы заранее знаете, что будете оплачивать кредит досрочно, то старайтесь следовать рекомендациям:

- Уточните тип платежей: дифференциальные или аннуитетные.

- Внимательно изучите кредитный договор. Выясните срок и минимальную сумму для досрочного погашения, убедитесь в отсутствии штрафов.

- Определите для себя, что вам удобнее: сократить срок ипотеки или уменьшить платеж.

- При внесении средств уточняйте дату их поступления на счет. Банковский перевод может затянуться на несколько дней.

- Если вы планируете погасить весь кредит, то делать это желательно в отделении. Попросите документ, в котором будут прописаны остаток долга и проценты, и только после этого платите.