Программа помощи ипотечным заемщикам

Содержание

Программа помощи ипотечным заемщикам от Государства

Экономический кризис в стране добавил много проблем гражданам. Поэтому, государство разрабатывает специальные программы помощи для населения. Программы помощи ипотечным заемщикам помогают людям не лишиться ранее купленного в кредит жилья, а также помогают приобрести недвижимость в настоящее время.

Что такое федеральная программа помощи ипотечным заемщикам

Правительство РФ утвердило действие программы помощи заемщикам, ранее оформившим жилье в ипотеку. Граждане, попавшие в затруднительное финансовое положение, могли претендовать на некоторые привилегии.

Люди, успевшие подать документы по данной программе до 7 марта вправе рассчитывать на помощь ипотечникам от государства.

С 2017 года утверждено новое постановление, касающееся реструктуризации ипотеки граждан, находящихся в сложной финансовой ситуации.

Реструктуризация ипотеки

Правительство Российской Федерации установило действие программы постановлением № 961 Российской Федерации от 11 августа 2017 г.

Максимальная сумма возмещения по каждому реструктурированному ипотечному кредиту равна 30 % остатка, но не больше 1500 тыс. руб.

За счет рефинансирования уменьшается ставка по кредиту и предоставляется рассрочка по оплате.

Если в программе рефинансирования участвует государственная помощь, то именно оно выплачивает банку больше половины процентов. Получается, банк снижает финансовую нагрузку клиента и в то же время не теряет свои деньги.

По программе рефинансирования должно исполняться дополнительное условие – прошел год, с даты заключения кредитного договора.

Важно!

На многодетные семьи не распространяется условие программы по метражу и стоимости жилья.

Попасть под программу реструктуризации могут только добросовестные заемщики, у которых возникли финансовые трудности с потерей места труда или сокращением доходов. При этом, придется документально подтвердить ухудшение материального положения.

Алгоритм действий при проведении реструктуризации:

- Обратиться в АИЖК, с заявлением о реструктуризации. Список документов для участия в программе:

- паспорт;

- ипотечный договор;

- выписка из ЕГРИП на недвижимость;

- справка о заработке семьи за последние 3 месяца;

- справка с банка о задолженности;

- документация, подтверждающая уважительную причину проведения реструктуризации.Это примерный перечень документации. Более точный список рекомендуется уточнять на месте.

- В течение десяти дней рассматривается заявка на проведение рефинансирования.

- Если будет получено положительное решение, клиент будет оплачивать ипотеку по новому графику.

Интересная информация: Льготный автокредит. Кому положен и как получить?

Финансовый кризис – это еще не повод паниковать. Найти выход из сложной ситуации можно всегда. Ипотека с государственной поддержкой всегда поможет решить проблемы граждан. Главное во время обратиться за помощью.

Кому предоставляется помощь государства о списании основного долга по ипотеке

Есть льготные категории граждан, которые в первую очередь вправе рассчитывать на госпомощь по ипотечному кредитованию:

- Молодые семьи младше 35 лет, имеющие детей.

- Участники боевых действий.

- Инвалиды и граждане, воспитывающие детей инвалидов.

- Многодетные семейства.

- Лица, являющиеся опекунами попечителями одного или более детей.

- и т. п.

Рассчитывать на льготы по ипотеке могут исключительно граждане РФ. Также для оформления привилегии квартира должна соответствовать определенным требованиям:

| Квадратура помещения не должна превышать нормы | |

| Стоимость квадратного метра недвижимости | Не может быть больше 60 % средней цены такой же квартиры. |

| Квартира | Единственная недвижимость в собственности. |

Поэтому, чтобы не получить отказ, необходимо проверить, подходит ли человек под выше перечисленные условия.

Требования к заемщикам

Основные условия, которым должен соответствовать заемщик для оформления субсидии:

- Гражданство РФ.

- Доход ниже прожиточного минимума.

- Кредит взят в России.

- Существенное снижение доходов за последние три месяца или увольнение с места труда.

Если рассматривать валютную ипотеку, то просить помощи можно, если с возрастанием курса увеличилась задолженность.

Здесь представлены основные требования по субсидированию и реструктуризации ипотечных кредитов. Однако, если человек только желает оформить льготную ипотеку, он должен быть платежеспособным, соответственно иметь хорошую зарплату, которая должна превышать прожиточный минимум.

Другие виды субсидирования по ипотекам

Существует несколько программ субсидирования для граждан РФ. Зачастую они зависят от региона проживания. Поэтому, уточнять об их наличии рекомендуется по месту проживания. Основными видами субсидирования являются:

- Снижение размера процента по кредиту.

- Программы помощи молодым семьям до 35 лет.

- Замена валютного займа на рублевый.

- Различные виды программ «Жилище».

- Участие материнского капитала в погашении ипотеки или первоначального взноса.

Интересная информация: Льготный автокредит. Кому положен и как получить?

Человеку могут отказать в предоставлении субсидии или использовании определенной программы. Однако, обычно, это связано исключительно с неправильно поданным пакетом документации или неисполнении условий кредитного договора.

Субсидирование жилищного кредитования для молодых семей

Данная программа распространяется на молодые семьи младше 35 лет. С определенным пакетом бумаг необходимо идти в Управление Департамента жилищной политики при администрации в городе проживания.

Документы:

- Удостоверения личности всех членов семейства, включая детей.

- Документы, подтверждающие неудовлетворительные жилищные условия.

- На месте пишется заявление.

Полный пакет требуемой документации рекомендуется уточнять в администрации по месту жительства.

Если, семья подходит под требования программы помощи ипотечным заемщикам, в течение десяти дней ей выдается сертификат, который можно использовать в качестве первоначального взноса или погашения действующего ипотечного кредита, если он уже оформлен.

Семья может участвовать в программе по выплате субсидий, если:

- Фактические квадраты на человека меньше нормы по закону.

- Одному из членов семейства меньше 35 лет.

- Жилищные условия не ухудшились в течение последних 5 лет.

По программе можно компенсировать 30 % стоимости жилья, если есть дети то 40 %.

Остальную сумму заемщик выплачивает самостоятельно.

Получить помощь от государства по такой программе можно, если семья признана нуждающейся в жилье. При этом, доход ячейки общества должен быть достаточным для погашения кредита.

Субсидия на ипотеку при рождении второго ребенка

Когда в семье рождается второй ребенок, она вправе претендовать также на программу «молодая семья – доступное жилье» и погасить ипотеку с помощью государства. Однако, если раньше это право уже не было использовано.

Дополнительно, при рождении второго отпрыска ячейка общества получает сертификат на использование «Материнского капитала». Его можно использовать как первоначальный взнос при ипотеке либо для погашения ранее взятой ипотеке. Сейчас, размер этой помощи от государства равен 453 026 рублей.

Как взять ипотеку пенсионерам

Банки пересмотрели свое отношение по части ипотеки пенсионерам. Некоторые из них сейчас выдают жилищные категории таким гражданам. Однако, не стоит рассчитывать на долгосрочный кредит в возрасте 60 лет. Пенсионерам банки выдают ипотеку не больше, чем на 10 лет. Исключения составляют граждане, которые вышли на пенсию раньше положенного срока.

Интересная информация: Льготный автокредит. Кому положен и как получить?

Вышедшие на заслуженный отдых граждане, могут рассчитывать на ипотеку по двум документам:

- Пенсионное удостоверение.

- Паспорт.

Однако, решения банка придется ждать довольно долга. Если пенсия заемщика позволяет выплачивать ипотеку, ему кредит одобрят.

Больше шансов получить ипотеку работающему пенсионеру.

Снижение процентной ставки по ипотеке

Для снижения процентной ставки по действующей ипотеке от государства в Сбербанке можно двумя способами:

- Личное обращение;

- Онлайн заявка.

Для этого необходимо подойти к менеджеру кредитного учреждения и написать заявление на снижение процентной ставки.

Менеджеру необходимо сообщать, что вы желаете снизить процентную ставку по кредиту на основании снижения ключевой ставки ЦБ.

Вообще, для обращения достаточно копии паспорта и заявления. Однако, иногда менеджер может затребовать:

- Ипотечный договор.

- Документы на квартиру.

Поэтому, чтобы не ходить в банк два раза, лучше позвонить менеджеру и уточнить: что нужно с собой взять.

Важно!

Возможность снижения ставки прописывается в ипотечном договоре. Если заемщик не нашел там такой пункт, все равно можно попробовать уменьшить ставку. Ведь написать заявление не составит особого труда, а отправить его онлайн можно за 20 минут.

Субсидирование процентных ставок по ипотеке

Помощь государства в выплате ипотеки также осуществляется в виде налогового вычета. Человек, купивший квартиру в ипотеку, и имеющий официальное место трудоустройства может претендовать на возврат уплаченных банку процентов в размере 13 %.

Как получить помощь, есть основные этапы:

- Собрать документы:

- Паспорт;

- Ипотечный договор;

- Квитанции, подтверждающие оплату кредита и процентов;

- Декларация за год;

- Справка с работы об уплаченном налоге с дохода за год.

- Прийти с документами в ИФНС и написать заявление на вычет.

- В течение двух – трех месяцев, инспекция выплатит компенсацию 13 % с уплаченных банку процентов.

Перед походом в инспекцию, рекомендуется снять ксерокопии со всей документации. Это сэкономит время пребывания в ИФНС.

Государство старается помогать своим гражданам. Поэтому, ежегодно разрабатываются различные госпрограммы материальной помощи, в том числи относительно ипотеки. Ведь данный вид займа по ипотечным кредитам – для многих людей является единственным вариантом приобретения недвижимости.

Программа помощи заемщикам Дом.РФ — в 2019 году, условия

Курс рубля постоянно меняется. В связи с этим могут пострадать некоторые категории лиц. Часто это касается заемщиков, имеющих валютные кредиты. Часть из них рискует стать банкротом.

Чтобы не допустить негативных последствий, на законодательном уровне были предприняты некоторые меры. Они связаны с поддержкой ипотечных заемщиков, которые оказались в затруднительной ситуации. Для них было выпущено Постановление Правительства в 2015 году.

В марте 2017 года программа прекратила свое существование в досрочном порядке. Это было обусловлено тем, что выделенные на помощь средства были израсходованы.

В августе этого же года Правительство РФ издало новое постановление. В рамках него было выделено дополнительно два миллиарда рублей.

С этого момента программа помощи заемщикам Дом РФ успешно функционирует. Однако, условия ее реализации в 2019 году подверглись изменениям.

Государственная программа предусмотрена для оказания помощи гражданам, которые столкнулись с проблемами по ипотеке. Она реализуется для отдельных категорий лиц, имеющих займы.

Важно, чтобы заявители подтвердили внезапно возникшее сложное финансовое положение.Помощь предоставляется для нескольких категорий заемщиков.

К ним относятся:

- граждане, семьи которых имеют одного и более детей, не достигших возраста 18 лет;

- лица, участвующие в боевых действиях и получившие статус ветерана;

- инвалиды или матери/отцы детей на инвалидности;

- граждане, имеющие несовершеннолетних иждивенцев до 24 лет, при обучении на очной форме в образовательном учреждении последних.

Данная мера поддержки оказывается действенной. Поэтому помощь в рамках нее была выделена более 18 тысячам семей в РФ. Их ипотечные кредиты были реструктурированы.

Для получения помощи требуется:

- посетить банк, где был оформлен ипотечный кредит;

- выяснить, имеется ли возможность реструктуризации кредита;

- изучить условия участия в программе;

- передать кредитору полный пакет документов;

- подождать, пока будет вынесено заключение о возможности участия в программе.

Как работает программа

Ставка по ипотеке, взятой в валюте, после реструктуризации может снизиться до 11.5%. Если речь идет о рублевом займе, то она не превысит значение ключевой на момент проведения процедуры.

В права заемщика входит выбор подходящего варианта помощи от государства. Если речь идет о валютной ипотеке, то он может конвертировать ее в рубли. В этом случае принимается во внимание более низкий курс.

Ориентироваться нужно на уровень, установленный Центральным банком РФ на дату обращения за реструктуризацией.

Комиссии в ходе процедуры не взимаются. Окончательное решение принимается самой кредитной организацией. Она вправе отказаться или согласиться на реструктуризацию. Если банк согласен удовлетворить заявление, окончательно решение принимается АИЖК.

Анкета-заявление на получение ипотечного кредита:

На какую сумму можно рассчитывать

Вернуть по кредиту максимально можно до 30% от суммы займа. Ориентироваться нужно на показатели, имеющиеся на момент заключения договора о реструктуризации. При этом окончательная выплата не может превысить 1.5 миллионов рублей.

Кредитор может обратиться в межведомственную комиссию с соответствующим заявлением. На его основании возможно более крупное возмещение.

Оно выдается:

- кредиторам по ипотеке;

- ипотечным агентам;

- акционерному обществу АИЖК.

Покрывается часть понесенных организацией расходов. Сумма может быть увеличена не более чем в два раза. Порядок возмещения прописывается в Положении о межведомственной комиссии.

свидетельства о рождении ребенка

Срок действия

Новая редакция закона не прописывает конечную дату, до которой возможна подача заявлений на реструктуризацию. Однако, затягивать с обращением не стоит.

Законодатели отмечают, что прекращение действия программы предусматривается после того, как будут израсходованы выделенные денежные средства.

Сумма составляет два миллиарда рублей. Важно успеть как можно скорее обратиться в кредитную организацию, чтобы деньги были выделены на данный ипотечный займ.

Образец справки об инвалидности

Как получить помощь

Чтобы получить помощь, требуется обратиться в кредитную организацию, которая оформила ипотечный кредит. В ней можно выяснить перечень документов, которые требуются предоставить для проведения реструктуризации.

Также специалисты расскажут, каков порядок заключения договора для уменьшения суммы платежа или прекращения выплаты части кредита.

Выяснить полный список документов нужно заранее. Это обусловлено тем, что для каждого человека может предусматриваться отдельный перечень.

Также он отражается на сайте банка. Если у гражданина не будет каких-либо документов, то кредитная организация попросит взять их дополнительно.

Выделяют несколько условий, которые нужно соблюдать для получения государственной финансовой поддержки:

- Подать заявки вправе только физические лица, у которых на иждивении находится несовершеннолетний ребенок или инвалид. Кроме того, в список категорий входят ветераны боевых действий, инвалиды любой группы. Важно подтвердить, что в данный период времени они находятся в затруднительном финансовом положении.

- Документы по материальному состоянию предоставляются за последние три месяца.

- В программе не могут участвовать лица, доход которых в совокупности более МРОТ. При этом величина не должна превышать двукратное значение. Если сумма будет больше, в реструктуризации заявителям откажут.

- Ориентируются специалисты кредитной организации на дату оформления договора. Он должен быть подписан более года назад на момент обращения.

- Не принимается во внимание тот факт, в какой валюте оформлен ипотечный кредит.

- Заемщику нужно собрать список документов, запрошенный банком.

Если человек не будет соответствовать предъявленным требованиям, ему вынесут отказ в рассмотрении заявки.

Образец трудовой книжки гражданина РФ

Требования к предмету ипотеки

Требования предъявляются не только к клиенту, обращающему в банк.

Отдельные условия соблюдаются в отношении недвижимости, привлекаемой в качестве залоговой:

- Жилье должно быть единственным местом для проживания самого заемщика и членов его семьи. Также допускается, что недвижимость выражена в долевом соотношении. При этом у человека должно быть не более 50% прав собственности.

- Объект должен располагаться на территории России. Он привлекается в качестве залога при оформлении ипотеки.

- В качестве объекта могут привлекаться любые объекты недвижимости. Допускается и жилье, которое делится на части в рамках договора долевого участия.

- В законе отмечаются предельные значения площади, которая имеется у недвижимости. Для однокомнатных квартир оно составляет 45 кв. м, для двухкомнатных – 65 кв. м. Если имеются три комнаты, предельное значение определяется на уровне 85 кв.м.

- Цена одного квадратного метра жилья не может быть ниже стоимости аналогичной площади в любом объекте недвижимости первичного рынка. Также сумма не должна превышать более чем на 60% от стоимости квадратного метра вторичного рынка.

- Данные ограничения не действуют в отношении семей, воспитывающих трех и более детей.

Если объект соответствует установленным требованиям, то человек может принять участие в государственной программе. Нужно быть аккуратными при обращении в АИЖК и кредитную организацию, так как последняя может отказать в реструктуризации.

Документация

Чтобы доказать, что заемщик имеет право участвовать в программе, ему нужно собрать определенный пакет документов.

Они подтверждают его финансовое состояние:

- Человек составляет заявление, форма которого предусмотрена кредитной организацией. Бланк может быть оформлен менеджером непосредственно в отделении.

- Требуется иметь в наличии документы, подтверждающие возможность получения поддержки в связи с семейными обстоятельствами. Таковыми являются свидетельства о рождении детей, справки, удостоверяющие о наличии инвалидности.

- Финансовое состояние можно подтвердить справкой от работодателя, копией трудовой книжки. Если человек не работает, нужно иметь акт о постановке на учет в качестве безработного лица. Предоставляются бумаги о заработке, выданные ФНС, ПФР, отделом социальной защиты. Также могут понадобиться другие бумаги, которые показывают уровень прибыли в момент оформления кредита, а также на дату предполагаемой реструктуризации. Нужно засвидетельствовать, что прибыль снизилась на 30 и более процентов.

- Прикладываются бумаги по кредиту и залоговой недвижимости. Таковыми являются копия кредитного договора, справка из банка, график платежей и отчет по оценке, составленный на момент получения займа.

- В наличии должны быть выписки из государственного реестра на недвижимость и другие документы на квартиру. Показывается, что у человека отсутствуют другие объекты недвижимости в собственности. Выписки остаются действительными на протяжении трех месяцев.

- Необходима копия соглашения об участии в долевом строительстве.

- После составления заявления определяется новый график платежей. Основанием для его оформления является обновленный кредитный договор.

Куда обращаться

Воспользоваться программой могут заемщики, обратившиеся к своему кредитору. На имя руководителя составляется соответствующее заявление.

Не все кредитные организации заключили договор с АИЖК. На сайте агентства представлен полный список тех, кто может получить возмещение.

Граждане, попавшие в затруднительное материальное положение, могут рассчитывать на помощь государства. В наличии должны быть документы, подтверждающие финансовое состояние.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Программа АИЖК | Программа помощи ипотечным заемщикам АИЖК

АИЖК — это агентство ипотечного кредитования. Создано с целью оказания помощи в получении жилья (улучшении жилищных условий) населению. Ранее в России действовали различные программы АИЖК по оказанию помощи нуждающимся: АИЖК федеральная программа «Переезд», программа от агентства АИЖК «Молодая семья». На 2018 год действующей остается только одна: программа помощи ипотечным заемщикам.

В связи с экономическим кризисом и падением курса рубля, в 2015 году Правительством была принята программа помощи АИЖК. Смысл проекта заключается в том, чтобы помочь в погашении ипотечного займа тем, кто оказался без средств к существованию.

Представленная АИЖК государственная программа помощи должна была прекратить свое существование в мае 2017 года, но в связи с отсутствием улучшений в экономике страны, Правительством РФ было принято решение передвинуть сроки государственной программы АИЖК.

Соответствующее Постановление в августе 2017 года подписал Д. А. Медведев.

Новые программы агентства АИЖК начали действовать с 22 августа 2017 года. Основная суть заключается в том, чтобы реструктуризировать займы должников, оставшихся без средств к существованию. При реструктуризации государство предоставляет должнику 1.5 млн.

рублей, но не более 30% от оставшейся суммы обязательств (изначально с 2015 по 2017 года программа АИЖК по ипотеке подразумевала возвращение 20%). Данные средства предназначаются для погашения части ипотечного займа и перечисляются сразу на счет кредитора (банка). Заемщик не получает указанные средства на руки. Более того, соискатель вовсе не взаимодействует с агентством.

Ему лишь необходимо обратиться в банк с заявлением о реструктуризации, а далее сам банк передаст нужные документы по адресу.

Кто может претендовать на государственную поддержку

В первую очередь федеральная программа агентства АИЖК была направлена на оказание помощи гражданам, которые взяли заем в долларах и евро. После падения российского рубля такие заемщики были вынуждены платить по займу в несколько раз больше изначальной суммы.

Но в процессе изучения ситуации с ипотечным кредитованием стало очевидным, что помощь в погашении ипотеки требуется также и тем заемщикам, которые взяли ссуду в российских рублях, но впоследствии оказались в затруднительной ситуации.

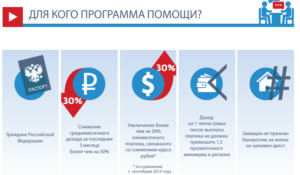

Согласно пункту 7 Постановления Правительства № 961 агентством АИЖК должна быть предоставлена программа помощи следующим категориям заемщиков:

- Семьи, у которых на воспитании (содержании) находится хотя бы один ребенок в возрасте до 18 лет;

- Семьи, у которых на воспитании (содержании) находится хотя бы один ребенок инвалид;

- Семьи, у которых на содержании находится студент, обучающийся на дневной форме;

- Лица, имеющие инвалидность;

- Ветераны войны (реальных боевых действий).

Недостаточность доходов.

Для определения недостаточности в расчет берут среднемесячный официальный доход всех людей в семье (заемщик, его супруга/супруг, дети) за последние 3 месяца, и отнимают от него сумму ежемесячного взноса по кредиту.

Если по итогу на каждого человека в семье (в том числе и на тех, кто не имеет официального дохода) не остается хотя бы 2-х прожиточных минимумов, принятых в регионе, заемщик будет попадать под понятие недостаточности доходов.

Но поскольку суть государственной программы АИЖК заключается в оказании помощи тем, кто оказался в затруднительном финансовом положении, недостаточность доходов будет признана таковой лишь в том случае, если ежемесячные платежи по кредиту выросли не менее чем на 30% от изначально предполагавшейся суммы.

- Ипотека была предоставлена для приобретения жилья, находящегося в пределах территории РФ.

- Ограничение жилой площади. В список программы агентства АИЖК можно попасть только в том случае, если общая площадь приобретенного жилья не превышает следующих параметров:

o 45 м.кв. для однокомнатного жилья;o 65 м.кв. для двухкомнатного жилья;

o 85 м.кв. для жилья с количеством комнат 3 и более.

- Квартира, приобретенная по ипотеке, является безальтернативной жилплощадью заемщика и его семьи. Согласно проекту помощи АИЖК допускается, что у заемщика или членов его семьи может быть во владении не более 50% доли какого-либо жилого помещения (одного на всех). Благодаря межведомственной системе электронного взаимодействия соискатель не должен предоставлять сведения о наличии (отсутствии) жилплощади. Данную информацию агентство проверяет самостоятельно.

- Кредит был получен не менее 1 года назад. Ипотечная программа агентства АИЖК предоставляется только тем заемщикам, которые получили кредит не менее чем за 12 месяцев до момента обращения. В случае если заемщик ранее оформлял реструктуризацию, он не может получить субсидию до тех пор, пока с момента перерасчета кредита не пройдет 12 месяцев.

Отдельно, программа помощи АИЖК по жилищной ипотеке указывает, что в случае, если заемщик не соответствует только одному или двум из указанных требований, он может получить государственную дотацию.

В то же время, возможны отказы по программе поддержки АИЖК даже в том случае, если гражданин соответствует всем требованиям.

Согласно той же программе АИЖК по ипотеке, решение о предоставлении субсидии тем или иным заемщикам принимает специально созданная ипотечная межведомственная комиссия.

Условия получения государственной поддержки

Если клиент соответствует требованиям АИЖК, ему может быть предоставлена программа помощи ипотечным заемщикам. Для этого он должен направить заявление в банк о перерасчете кредита по программе АИЖК. В агентство нести отдельное заявление не нужно.

Список соискателей будет передан межведомственной комиссии самим банком. Если заемщику ранее отказали в поддержке по программе АИЖК он имеет право направить повторное заявление на реструктуризацию.

Особенно это касается случаев, когда гражданину отказали по причине отсутствия средств у агентства. С марта по август 2017 года у агентства просто не было финансов для выделения дотаций гражданам.Когда стало известно, что сроки программы продлят, на реализацию проекта было выделено еще 4 миллиарда рублей (2 миллиарда из бюджета страны и еще 2 миллиарда за счет выпуска новых акций агентства).

- Перевод ипотеки с долларов (евро или любой другой валюты) в местные рубли по ставке Центробанка, которая была установлена на момент одобрения заявления о реструктуризации.

- Установление процентной ставки в 11.5%. В то же время, программа помощи заемщикам по ипотеке от агентства АИЖК дает возможность банку еще больше снизить процентную ставку. Главное, чтобы она не превышала отметку 11.5%.

- Снижение общей суммы долга на 30%, но не более чем на 1.5 млн. рублей. Согласно практике, агентством АИЖК может быть предоставлена программа «Ипотека» в одном из следующих вариантов:

o единовременное списание всего размера государственной поддержки с уменьшением суммы ежемесячных платежей;

o перевод кредитов с валюты на местные рубли по курсу, ниже, чем действующий курс, установленный Банком России.

- Ликвидация любых неустоек и штрафов, начисленных по ипотеке за просрочку платежей. Если неустойка взыскивается по решению суда, программа помощи ипотечным заемщикам не сможет помочь гражданину.

Согласно требованиям государства и агентства АИЖК, федеральная программа помощи ипотечным должникам запрещает банкам взимать дополнительные комиссии с заемщиков при реструктуризации кредита. Также банкам запрещено сокращать срок погашения ипотеки.

Перспективы

Программа помощи заемщикам не имеет срока реализации.

Если в предыдущей версии проекта был четко оговорен период действия (2 года), то нынешняя программа АИЖК — бессрочна, скорее всего, ее продлят до улучшения экономической ситуации в стране.

Пока действует данные проект, новые типы программ АИЖК ожидать не стоит, тем более что на поддержку заемщиков, оказавшихся в затруднительно ситуации, была выделена сумма в 4 миллиарда рублей.

Устаревшие проекты

До 2014 года реализовывалось еще несколько программ АИЖК: «Молодая семья» и «Переезд». Данные типы программы АИЖК были приняты с целью создания благоприятных условий получения займа для молодых семей с детьми, и граждан, имеющих во владении жилую собственность, но желающих переехать в новостройку.

Молодая семья

Суть заключалась в предоставлении сниженной ставки по кредиту для семей, имеющих на воспитании хотя бы одного несовершеннолетнего ребенка. При этом один из родителей должен был быть не старше 35 лет. Программа АИЖК предусматривала погашение разницы в процентной ставке с помощью государственной дотации.

Переезд

Еще одна устаревшая АИЖК программа. Предоставлялась граждан, имеющим во владении собственное жилье, но желающим съехать с него. Существовало 3 разновидности проекта:1. Эконом. Заемщик продавал свою квартиру, взамен которой получал жилье подешевле, оставшимися средствами он мог распоряжаться по своему усмотрению.

Опция была актуальна в случае, если заемщик не мог справиться с действующим ипотечным кредитом. Тогда он продавал дом (квартиру), приобретенный в ипотеку, а взамен получал жилую собственность поскромнее.2. Межгород. Соискатель продавал агентству свое жилье, переезжал в другой населенный пункт и за вырученные деньги приобретал там квартиру.

Для участия в проекте необходимо было, чтобы гражданин устроился на работу в новом городе и прошел там испытательный срок.3. Комфорт. Клиент продавал свой дом и переезжал в новый, подороже. Опция пользовалась популярность при приобретении жилья в новостройках.

Тогда основную сумму по долевому строительству необходимо было внести сразу, но для этого необходимо было продавать свое жилье. Агентство позволяло гражданам оставаться в своем старом доме, но при этом иметь в собственности площадь в новостройке. Как только квартиру достраивали — клиенты переезжали в новый дом.

Главный недостаток данного вида займа — маленький срок кредитования: от полугода до 2 лет. В случае большей разницы между стоимостью старого и нового жилья, клиенту приходилось платить большие ежемесячные взносы.

Программа помощи АИЖК по ипотеке 2019: условия и как получить

Отдельные категории заемщиков, испытывающие трудности с обслуживанием долга и попавших в сложную финансовую ситуацию, смогут рассчитывать на помощь государства в лице агентства Дом.рф (АИЖК). Рассмотрим в деталях нюансы и условия при которых работает программа помощи аижк по ипотеке.

О программе

Госпрограмма помощи ипотечным заемщикам с действующим кредитом, испытывающим материальные затруднения, была разработана на уровне федеральной структуры власти и реализуется путем реструктуризации текущей задолженности по жилищным займам.

Ключевые условия программы определяются Постановлением Правительства №961 от 11.08.2017 г. «О дальнейшей реализации программы помощи ипотечным заемщикам». Разберем их подробнее.

Постановление

К основным условиям рассматриваемого Постановления относятся:

- Для рассмотрения заявок и принятия компетентных решений о возмещении убытков кредиторов создана специальная межведомственная комиссия.

- Воспользоваться господдержкой можно только единоразово (данное требование строго отслеживается уполномоченными органами).

- Право принимать решение о целесообразности реструктуризации ипотеке принадлежит банку-кредитору, который принимает от клиента соответствующее заявление.

- Процесс реструктуризации может производиться как путем изменения условий/параметров по заключенному кредитному договору через допсоглашение, так и путем оформления нового кредитного договора или мирного соглашения между сторонами.

- Предельная величина потенциальной компенсации не может превышать 30% от остаточной суммы задолженности перед кредитной организацией (в денежном эквиваленте возместят не более 1,5 миллионов рублей).

По решению Правительства РФ срок реализации программы помощи продлен. Срок окончания ее действия пока не обозначен.

Какая помощь может быть оказана

Важно понимать, что нуждающиеся заемщики не освобождаются полностью от внесения ежемесячных платежей по кредиту и от уплаты страховой премии по имущественному или личному страхованию. Однако разработан целый ряд вариантов оказания действенной помощи в жилищном кредитовании, которая поможет смягчить возникшую ситуацию.

Среди видов такой помощи в 2019 г.:

- замена валюты займа (является актуальным для клиентов, оформивших кредит до конца 2014 г. в иностранной валюте);

- понижение текущей кредитной ставки (она не может быть выше значения, действующего на дату заключения договора о реструктуризации для рублевых займов и выше 11,5% для валютных кредитов);

- снижение остаточной задолженности перед банком на 30%, но не больше, чем на 1,5 миллиона рублей;

- списание начисленных неустоек, пеней и штрафов, которые уже были выплачены клиентом по решению суда.

ВАЖНО! Какой вариант оказания помощи будет применен будет зависеть от нюансов сложившейся ситуации в жизни заемщика. Каждая заявка рассматривается индивидуально.

Срок действия программы

Проект помощи ипотечным заемщикам по принятому Постановлению Правительства возобновил свое действие с 22 августа 2017 г. Для этих целей из государственного бюджета было выделено более 2 миллиардов рублей.

Конкретной даты окончания программы Правительство не обозначило. Однако, нетрудно догадаться, что она прекратит свое действие, когда закончатся средства.

Проект периодически приостанавливался, затем продолжал свою работу по реструктуризации проблемной ипотеки.

Условия программы

Реструктуризации подлежит далеко не каждый кредит. Сам заемщик, займ и залоговое имущество должны соответствовать достаточно строгим требованиям и ограничениям. Рассмотрим их подробнее.

Кто может стать участником

Рассчитывать на помощь от государства в отношении действующего ипотечного кредита могут исключительно российские граждане определенных категорий. К таким категориям относятся:

- Инвалиды или лица, имеющие детей-инвалидов.

- Семьи или граждане с одним или более детьми несовершеннолетнего возраста (сюда также относятся и официальные опекуны).

- Родители с детьми в возрасте до 24-х лет в силу обучения последних на очном отделении средних, средне-специальных и высших учебных заведений различного профиля.

- Ветераны боевых действий.

Требования к финансовому положению

Претендовать на реструктуризацию ипотеки (кредита) с помощью государства может клиент, среднемесячные доходы которого за последние три месяца до подачи заявления не превышают на каждого члена семьи удвоенного значения прожиточного минимума (для каждого субъекта РФ этот показатель будет разным).

То есть заемщик должен будет документально подтвердить уровень своей платежеспособности, точнее ее недостаточности для нормального исполнения своих обязательств перед кредитором.

Для валютных заемщиков ключевым условием является увеличение текущего ежемесячного платежа по кредиту не менее, чем на 30%, на момент подачи заявления в сравнении с датой заключения кредитного договора.

Требования по наличию недвижимости

Предмет ипотеки по аналогии с заемщиком должен отвечать определенным требованиям. Среди них:

- ограничение по общей площади недвижимости: для 1-к. квартиры – не более 45 м2, для 2-к. квартиры – не более 65 м2 и для 3-к. квартиры – не более 85 м2;

- заложенное имущество по кредитному договору является единственным жильем заемщика;

- недвижимость находится в залоге банка не менее 1 года.

Что касается фактора единственности жилья, программой помощи допускается наличие в собственности общей доли заемщика вместе с его супругой/супругом и несовершеннолетними детьми (при наличии) на одно помещение и не более 50%.

Как принять участие в программе

Для того, чтобы воспользоваться программой помощи АИЖК по ипотеке заемщику следует обратиться к действующему кредитору и залогодержателю с собственноручно заполненным и подписанным заявлением с просьбой о реструктуризации займа. Обращаться следует в кредитный отдел или в отдел по работе с просроченной задолженностью.

Затем заявление вместе с приложенным к нему комплектом всех бумаг будет направлено непосредственно в АИЖК для рассмотрения и вынесения окончательного решения о целесообразности оказания поддержки с участием государства. Межведомственная комиссия рассматривает каждую заявку в среднем около 30 календарных дней. Узнать о решении можно, опять же, через свой банк.

Список документов

В перечень необходимых документов входят:

- копии паспортов всех участников сделки (заемщика и членов его семьи, созаемщика, поручителей, залогодержателя);

- документ, подтверждающие отнесение человека к льготной категории (например, справка об инвалидности, удостоверение ветерана, свидетельство о рождении ребенка, решение органов опеки об установлении опекунства, справка о составе семьи и т.д.);

- документ, подтверждающий уровень платежеспособности (доходов) заемщика минимум за последние 3 месяца до даты рассмотрения подаваемой заявки (прилагаются копия трудовой книжки, ГПД, справка 2-НДФЛ, справка по форме банка, справка из Пенсионного Фонда РФ, банковские выписки и т.д.);

- копия кредитного договора с приложенным к нему графиком платежей;

- документы на залог (ДДУ, договор купли-продажи, кадастровый паспорт, свидетельство о праве собственности и т.д.).

ОБРАТИТЕ ВНИМАНИЕ! Приведенный список является примерным и может быть увеличен по требованию банка или АИЖК.

Список банков участников программы

Принимают участие в программе помощи ипотечным заемщикам АИЖК только аккредитованные Центробанком кредитные учреждения РФ, имеющие высокие результаты своей деятельности и доказавшие свою благонадежность.

В список банков-участников входят:

- Сбербанк.

- Альфа-банк.

- Газпромбанк.

- Россельхозбанк.

- ЮниКредит банк.

- Росбанк.

- Московский кредитный банк.

- Абсолют банк.

- Райффайзенбанк.

- Бинбанк.

- ВБРР.

- Глобэкс банк.

- Банк Восточный.

- Запсибкомбанк.

- Банк Зенит.

- Кредит Европа банк.

- Локо-банк.

- Банк Левобережный.

- МТС банк.

- Мособлбанк.

- Уралсиб.

- Совкомбанк.

- Банк Россия.

- Промсвязьбанк.

- Кубань-кредит.

- Дельта-Кредит.

- АК Барс банк.

- Банк Открытие.

- ОТП банк.

- Банк Российский капитал.

- РосЕвроБанк.

- Связь банк.

- СМП банк и другие.

Общая численность банков-агентов – 99 единиц вместе с федеральным Агентством.

Также среди участников проекта АИЖК регионального масштаба по каждому субъекту РФ и ипотечные агенты, имеющие полномочия принимать заявления от российских ипотечных заемщиков.

Основные вопросы и проблемы реализации программы

Как и любая другая государственная программа, проект помощи заемщикам с действующим ипотечным кредитом имеет свои проблемы и особенности реализации. Отмечаются следующие моменты:

- Программа в ее последней редакции ориентирована в основном на валютных заемщиков, для которых кредитная нагрузка после 2014 года стала непомерной.

- Практика доказывает высокий процент отказа со стороны АИЖК заемщикам, подающим заявление на оказание материальной помощи с указанием оснований для ее получения «наличие детей, находящихся на иждивении».

- В силу объемности требуемого пакета документов их сбор может занять не одну неделю, что затягивает сроки рассмотрения заявки и вынесения решения.

- Не проработан механизм оказания поддержки семьям с четырьмя и более детьми (АИЖК и банки ссылаются на возможность использования региональных программ такой категории граждан в форме субсидий).

- Банки-партнеры не заинтересованы в программе и затягивают оказание помощи.

- Периодические перерывы в реализации проекта поддержки заемщиков с ипотекой по причине израсходования выделенных из бюджета средств.

Отзывы на известных банковских ресурсах пестрят историями повторяющихся отказов со стороны Агентства и банков в получении реальной помощи для заемщиков, имеющих невалютный ипотечный кредит. То есть, лицам, действительно с ухудшившимся материальным положением, полностью соответствующим всем обозначенным требованиям, отказывают в реструктуризации долга.

Еще одним негативным нюансом реализации рассматриваемой программы является ее неожиданное прекращение. Особенно актуально это для тех заемщиков, которые начали сбор соответствующего пакета бумаг или уже подали заявку, а дальнейшее действие проекта вдруг приостановили.

Решать обозначенные проблемы логичнее на уровне федеральных властей с дальнейшей передачей прав и наставлений в регионы и банки-агенты. Только в таком случае программа станет действительной эффективной и сможет помочь многим людям в трудной ситуации.

Оказание помощи ипотечным заемщикам в АИЖК позволяет снизить действующую по кредиту процентную ставку, списать остаток долга переда банком, изменить валюту договора или списать начисленные неустойки и пени.Воспользоваться такой программой смогут лишь некоторые категории населения, оказавшиеся в сложной финансовой ситуации, а именно – семьи с детьми, инвалиды лили родители детей-инвалидов, а также ветераны боевых действий.

Если АИЖК отказывает в помощи, то следует обратить внимание на ипотеку с государственной поддержкой.

Ждем ваши вопросы и напоминаем, что если вы попали в сложную финансовую ситуацию и вам нужна помощь юриста, то вы всегда можете получить бесплатную консультацию через наш сайт. Запишитесь на прием через онлайн-консультанта и мы вам перезвоним.

Просьба оценить пост и поставить лайк.