Обязательный платеж по кредитной карте Сбербанка

Содержание

Платеж по кредитной карте Сбербанка

О том какие платежи по кредитной карте Сбербанка необходимо вносить в обеспечение своих обязательств, должен знать любой владелец Сберовской кредитки — от этого напрямую зависит наличие или отсутствие убытков при пользовании заемными деньгами.

При выдаче кредитной карты Сбербанка, назначается кредитный лимит, который можно использовать по своему усмотрению. Рекомендуется оплачивать кредиткой только покупки, так как эта процедура не предусматривает комиссии.

При снятии наличных или переводе на другую карточку, взимается комиссия, которая значительно выше тарифов по дебетовым картам. Кроме того, на средства, использованные по этим направлениям, сразу начинает применяться процентная ставка.

Пользуйтесь кредитной картой Сбербанка для оплаты покупок и формирования положительной кредитной истории

В Сбербанке предусмотрен беспроцентный период для платежа по кредитной карте.

Чтобы не переплачивать, рекомендуется изучить правила его использования и следовать им. Равен льготный период 50 дням с момента активации.

Это обозначает, что на покупку, совершенную в первый день отчетного периода, не насчитываются проценты все 50 дней, а в последний день – 20.

Отчетный срок равен месяцу, после чего формируется отчет с указанием величины и даты внесения задолженности. Следующие 20 дней предоставляются для погашения. В это время также можно пользоваться картой, если не исчерпан весь кредитный лимит.Внимательно изучите как работает льготный беспроцентный период, перед началом использования кредитной карты

Беспроцентные периоды накладываются друг на друга, потому рассчитать ежемесячный платеж бывает непросто. Чтобы не платить проценты, достаточно ежемесячно погашать общий долг, указанный в документе из банка.

Внимательно изучите как работает льготный беспроцентный период, перед началом использования кредитной карты

Минимальный ежемесячный платеж

Если нет возможности оплатить обязательный размер, потребуется внести минимальный платеж.

По окончании грейс-периода клиент должен оплатить любую из величин:

- Всю задолженность. При этом возвращается только заимствованная сумма, без банковской ставки.

- Минимальный ежемесячный платеж. После его оплаты к остатку начинает применяться процентная ставка.

После погашения, кредитным лимитом можно пользоваться снова.

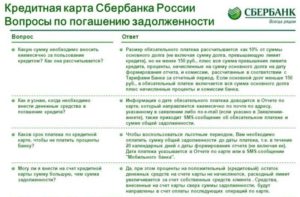

Минимальный ежемесячный платеж по кредитной карте Сбербанка составляет 5% от использованного кредита или минимум 150 рублей.

Минимальный платеж может включать в себя такие параметры (при наличии):

- проценты за пользование кредитом (например, за снятие наличных);

- неустойки, штрафы;

- величина превышения лимита (при расходовании больше, чем разрешено заемщику).

Внесение обязательного платежа показывает исполнение заемщиком своих обязательств, а потому пользоваться кредитными средствами (при их наличии) разрешено дальше.

Но на неоплаченную часть долга начинают начисляться проценты. Рассчитать получившуюся величину легко, применив свой тариф (записан в договоре).

Также можно посмотреть текущий остаток в Сбербанк Онлайн, если рассчитать самостоятельно не получается.

Вернуть оставшуюся часть можно в любое время. Если это не сделать до следующего месяца, сумма будет включена в новый отчет.

Рассчитать платеж по кредитной карте Сбербанка можно самостоятельно, на основании своих затрат или посмотреть его в отчете. Последний ежемесячно направляется клиенту на электронную почту. Также происходит напоминание по СМС с указанием даты и суммы.

Ежемесячно Сбербанк направляет СМС-уведомление всем своим клиентам — держателям кредитных карт, в котором рассчитана сумма обязательного платежа

Самому проверить, сколько и когда требуется заплатить, можно в Сбербанк Онлайн.

В краткой информации, написанной рядом с выбранной кредитной картой, указаны все параметры:

- остаток кредитного лимита;

- дата ближайшего платежа;

- минимальный платеж;

- общая задолженность;

- процентная ставка.

Воспользуйтесь любым, наиболее удобным для вас способом, чтобы узнать размер минимального ежемесячного платежа по вашей кредитной карте

Что будет, если просрочил обязательный платеж

Отсрочка по кредитной карте Сбербанка не предусмотрена.

Если клиент просрочил платеж по кредитной карте Сбербанка, к нему применяется неустойка. Она составляет 36% годовых и рассчитывается от основного долга.

Т.е. если просрочил платеж, лучше внести его как можно скорее. В противном случае к нему применяются и проценты, и штраф, из-за чего задолженность значительно возрастает. Рассчитать платеж с учетом штрафа не просто, лучше накануне внесения посмотреть актуальный размер в онлайн банке или уточнить у оператора по телефону.

Когда клиент просрочил платеж, ему поступает СМС от Сбербанка с напоминанием. Присылают его уже на следующей день после даты обязательного ежемесячного платежа.

Рекомендуется погасить его в 1-2 дня, так как бывают случаи блокировки карты, если просрочил оплату более чем на 5 дней.Это время считается технической задолженностью, которая может возникнуть из-за длительности процедуры передачи денег из одного банка в другой. У большинства учреждений, срок зачисления средств ограничен 3 днями.

Способы погашения кредитной карты

Когда вносить оплату по кредитной карте, записано в отчете, СМС и в Сбербанк Онлайн. Делать это можно в любой момент после его формирования, но за 3-5 дней до граничной даты, чтобы не просрочить. Сбербанк предлагает несколько способов внесения.

Перевод с карты Сбербанка

- Перевести с любой карты в Сбербанк Онлайн. Платежка заполняется в разделе Платежи.

- В Мобильном приложении по аналогичной инструкции.

- Сообщением на 900 через Мобильный банк. Нужно записать: команда (ПЕРЕВОД), 4 последних цифры карты, с которой списать деньги, 4 цифры кредитной карты и величину. Все записывается через пробел и направляется на 900. Пример: ПЕРЕВОД 1234 4321 3000.

- С дебетовой карточки через банкомат. Требуется зайти в Платежи, записать номер кредитной карты и размер.

Воспользуйтесь одним из четырех возможных способов внесения денежных средств на кредитную карту Сбербанка

Пополнение наличными

- Наличными через терминал.

- В отделении банка. Обязательно иметь паспорт.

Внесите необходимую вам сумму наличными, для погашения минимального ежемесячного платежа, через банкомат или с помощью специалиста Сбербанка

Все указанные способы не требуют оплаты комиссии.

С карты другого банка

Также можно внести минимальный или полный платеж с карты любого учреждения с использованием его интернет сервиса или независимого ресурса, предназначенного для перечислений между картами. При этом требуется заплатить за операцию согласно тарифам учреждения.

В среднем комиссия составляет 1%.

Чтобы пользоваться кредитной картой без переплаты, достаточно оплачивать указанную в сообщении или отчете сумму ежемесячно, до окончания беспроцентного периода.

Если такой возможности нет, нужно внести обязательный минимальный платеж по кредитной карте Сбербанка, информация о котором поступает аналогичным образом. Также его можно рассчитать самостоятельно.

Если пропустить платеж, начисляется штраф. Если оплата не поступает длительное время, кредитную карту блокируют.

Минимальный платеж по кредитной карте Сбербанка

Кредитная карта — очень удобный финансовый инструмент, с помощью которого можно привести в порядок личный бюджет и неплохо сэкономить. Главное — знать, как его использовать, чтобы не платить проценты и не накапливать долги.

Поэтому, прежде чем обсуждать с менеджером кредитный лимит и подписывать договор банковского обслуживания, стоит самостоятельно рассчитать будущий минимальный ежемесячный платёж по кредитной карте Сбербанка и честно оценить свои материальные возможности.

Беспроцентный период по картам Сбербанка

В чём стандартные потребительские займы проигрывают кредитным картам? Правильно: у них нет льготного периода кредитования. Какую бы сумму вы ни заняли, её придётся вернуть с процентами. Причём даже в том случае, если вы решите закрыть кредит досрочно, за 3–4 месяца до его окончания по графику.

Льготный период — это, по сути, возможность делать покупки в рассрочку. Для всех кредитных карт Сбербанка он длится 50 календарных дней. В течение этого времени заёмными средствами можно пользоваться абсолютно бесплатно, не опасаясь того, что комиссия банка в конечном счёте окажется больше, чем сам займ.

С условиями получения, оформления и использования кредиток поможет ознакомиться статья Кредитная карта Сбербанка на 50 дней.

Грейс-период в Сбербанке можно разделить на две части:

- Отчётный период. В течение этого времени можно делать покупки, оплачивая их кредиткой, без начисления процентов на сумму расходов. Дата его начала прописывается в договоре. Продолжительность — 30 дней;

- Платёжный период. Следует за датой формирования ежемесячной выписки по состоянию счёта. Длится 20 дней. В это время клиент может вернуть долг без переплаты и возобновить предоставленный ему кредитный лимит.

Чтобы не платить банку комиссионные, нужно погасить задолженность в течение грейс-периода. Иначе кредитка превратится в обычный нецелевой кредит с процентными ставками от 23,9% до 27,9% в год и обязательными ежемесячными платежами.

Обязательный платеж необходимо совершить до окончания 50 дней, иначе на сумму задолженности начнут начислять проценты. Рассчитать срок и определить дату оплаты поможет схема.

Что такое минимальный платёж по кредитке?

Если у вас нет возможности выплатить долг целиком, придется вносить обязательный платеж до полного погашения кредита. Что такое минимальный платеж?

Минимальный платёж по кредитной карте Сбербанка — это сумма, которую необходимо внести на счет, чтобы не допустить просрочку и начисление повышенных процентов по вашей задолженности. Этот обязательный платеж должен поступить на карту до окончания беспроцентного периода в том случае, если у клиента нет возможности погасить долг полностью.

Размер платежа напрямую зависит от того, как много денег вы должны банку. Общий кредитный лимит при этом не учитывается. То есть, если максимальный лимит — 600 000 руб., а расход — 40 000 руб., то и рассчитываться будете только за то, что успели потратить в течение 50 дней.

На сегодняшний день обязательный ежемесячный платеж по кредитной карте Сбербанка составляет 5% от текущей задолженности, но не меньше 150 рублей. К этому значению необходимо прибавить: расходы на оплату дополнительных услуг (обналичивание, денежные переводы и т. д.); проценты по займу (если заёмщик не смог вернуть деньги до истечения грейс-периода).

Ежемесячный платеж рассчитывается индивидуально, в соответствии с условиями и тарифным планом

Как узнать размер обязательного платежа?

Узнать размер платежа по кредитной карте Сбербанка очень легко. Сделать это можно:

- В одном из филиалов компании.

- Через личный профиль на сайте интернет-сервиса «Сбербанк Онлайн».

- По телефону горячей линии: 8-800-555-55-50.

- С помощью смс на номер 900.

Как узнать сумму долга по своей кредитной карте Сбербанка с помощью смс

Как рассчитать ежемесячный взнос самому?

Если клиент не смог погасить заём в полном объёме, он обязан внести на счёт минимальную сумму, чтобы подтвердить свою платёжеспособность.

Согласно условиям кредитного договора Сбербанка, если заёмщик не воспользовался грейс-периодом, проценты на кредит будут начисляться со дня, следующего за днём совершения расходной операции.

Поэтому и первый минимальный взнос, и все последующие будут по умолчанию включать в себя установленную тарифом комиссию. Это необходимо учесть, чтобы правильно рассчитать платеж по кредитной карте Сбербанка и не допустить штрафных санкций.

ПримерНиколай — зарплатный клиент Сбербанка. Он оформил кредитку Visa Classic с лимитом в 200 000 руб. под 23,9% по специальному предложению. Чуть позже он сделал покупку на 70 000 руб. Вернуть деньги до окончания 50-дневного срока у Николая не получилось, поэтому он решил выплачивать кредит минимальными платежами. Первый взнос в его случае будет равен:

- 5% от задолженности: 70 000 × 5 ÷ 100 = 3500 руб.;

- комиссия банка — 23,9%: 70 000 × 23,9 ÷ 100 ÷ 12 = 1394 руб. 17 коп.

Итого: 4894 руб. 17 коп.

Способы и сроки оплаты задолженности

Существует две стратегии оплаты задолженности по кредитным картам: минимальными ежемесячными платежами или переводами, превышающими их размер.

В первом случае вы сможете немного снизить нагрузку на кошелёк, но будете платить на 5–6 месяцев дольше. А значит, больше переплатите. Поэтому, если у вас есть свободные средства, стоит воспользоваться вторым вариантом. И увеличить размер ежемесячного платежа по кредитной карте Сбербанка, чтобы выполнить свои финансовые обязательства перед банком и досрочно закрыть кредит.

Дата первого обязательного платежа по кредитной карте Сбербанка совпадает с датой окончания беспроцентного платёжного периода.

Чтобы рассчитать срок оплаты в каждом конкретном случае, Сбербанк разработал специальный сервис http://www.sberbank.ru/ru/person/bank_cards/credit/graceperiod.

Чтобы им воспользоваться нужно ввести дату формирования выписки и покупки, а также указать процентную ставку, прописанную в договоре.

Как рассчитать льготный период кредитования и узнать дату минимального платежа с помощью интерактивного сервиса на сайте Сбербанка

Внести деньги на счёт можно разными способами:

- безналичным денежным переводом с одной карты на другую через сервис «Сбербанк Онлайн»;

- через банкомат. Вставьте карту в картоприёмник, введите PIN-код и внесите на счёт нужную сумму;

- в кассе одного из отделений Сбербанка. Денежные средства зачисляются по номеру карты. С собой нужно взять паспорт, военный билет или любой другой документ, подтверждающий личность.

Чтобы оплатить обязательный платеж по кредитной карте Сбербанка и не оказаться в списке должников, перечисляйте деньги не менее, чем за 3 дня до расчётной даты. На обработку переводов нужно время. Иногда банковская система просто не успевает зафиксировать платеж, поступивший за сутки до окончания установленного срока, и автоматически начисляет неустойку.

Неустойка за пропуск платежа

За пропуск обязательного платежа по кредитной карте Сбербанк взимает неустойку. Её размер варьируется в зависимости от условий договора. Стандартно на просрочку начисляется дополнительная комиссия в 36% годовых. Вместе с базовой ставкой в 23,9–27,9% общий процент увеличивается до 59,9–63,9%.

О том, что вы попали под штрафные санкции, может свидетельствовать отрицательный баланс счёта. Вносить минимальный платёж в этом случае нужно с учётом пени. В противном случае перечисленных денег будет недостаточно для полного погашения задолженности.

Заключение

Минимальный платеж по кредитной карте Сбербанка рекомендуется вносить за несколько рабочих дней до даты, определённой условиями договора. Это необходимо для того, чтобы система успела зафиксировать факт зачисления денежных средств на банковский счёт.

Размер обязательного взноса зависит от потраченной суммы, стоимости дополнительных услуг и базовой процентной ставки, установленной тарифом по кредитке клиента. Его расчет происходит автоматически.

Узнать сколько платить и когда можно с помощью смс, по телефону или через Сбербанк Онлайн.

Обязательный платеж по кредитной карте Сбербанка

Кредитной карточкой сейчас обзавелся едва ли не каждый человек. Такой пластик удобный в работе, быстрый в обслуживании и при умелом с ним обращении приносит владельцу выгоду.

Подавляющее большинство наших соотечественников является хозяевами кредиток от Сбербанка.

Крупнейший банк России обладает расширенным кредитным портфелем, где каждый потребитель может подобрать оптимальный продукт для себя.

Но многие люди, особенно те, кто только недавно стал владельцем кредитного пластика, задаются множеством вопросов по его использованию.

Одним из наиболее распространенных интересов является определение и выплата предусмотренного платежа-минимум.

Как узнать, какой имеется обязательный платеж по кредитной карте Сбербанка, и в какие сроки его необходимо погашать, чтобы не образовалась просрочка?

Главное правила для заемщика — не забывать вносить ежемесячный платеж по кредитке

Ежемесячный обязательный платеж кредитки – суть понятия

Такой термин обозначает некую, определенную сумму, которую владельцу кредитки предстоит каждый месяц вносить на карточку для уменьшения задолженности. Объясняя, что такое обязательный платеж по кредитной карте Сбербанка, стоит понимать, что средства обязаны поступать не позже обозначенного времени (срок прописывается в договоре).

Дата ежемесячного платежа – это обозначение конца очередного платежного периода. Практически всегда Сбербанк устанавливает ее в районе 25 суток.

Если возникают ситуации, когда заемщик не успевает, опаздывает с внесением очередной оплаты, банковская структура вправе начислять ему штрафные санкции. Поэтому следует очень ответственно относиться к своим обязательствам перед банковской организацией, дабы не сталкиваться с неприятностями.

Формирование регулярного платежа

Но многие владельцы кредитового пластика и не знают, какой именно существует минимальный платеж по кредитной карте Сбербанка.

На данный момент эта банковская структура установила платеж с месячными отчислениями, составляющими 5% от общего займа (но не менее чем 150 руб.).

Существует и дополнительные проплаты, которые насчитываются заемщику за использование предоставленных в кредит денежных средств.

Распространенные вопросы, касающиеся кредитных карточек Помимо обязательных выплат, банковская организация может включать в платеж и расчет за СМС-сообщения, страхование и комиссионные за обналичивание кредита.

Чтобы лучше понимать, как происходит начисление обязательного платежа, стоит знать, куда и в какой последовательности Сбер списывает поступившие средства:

- Долг по кредитной карточке.

- Штрафы. К сожалению, этот пункт, включаемый в расходы, слишком часто случается у заемщиков, которые попросту забывают о дате внесения очередного платежа.

- Установленные проценты. Сюда входят те самые годовые проценты, которые определены по условиям кредитки.

- Комиссия. Этот процент начисляется при выводе денег с карты наличными, за некоторые переводы и обслуживание кредитки.

О такой схеме знают не все заемщики, поэтому порой и удивляются, что при ежемесячной и своевременной оплате у них не уменьшается сумма задолженности. Такая ситуация случается, когда не погашается долг по кредиту.

Специалисты советуют периодически брать счет-выписку по карте, чтобы владеть полной информацией об оплате. Или же научиться самостоятельно рассчитывать суммы платежей.

Чтобы самим рассчитать минимальный платеж по кредитной карте Сбербанк, можно взять на вооружение следующий пример (рассмотрим карточку с годовыми 36%, максимальным лимитом в 100 000 руб. и израсходованной суммой в 15 000):

- Рассчитываем долг: 15 000 (израсходованные деньги) х 0,05 (установленный банком ежемесячный платеж в 5%) = 750 рублей.

- Рассчитываем проценты: 15 000 х (0,36 / 12) = 450 рублей.

- Подсчитываем общую сумму: 750 + 450 = 1 200 рублей.

Способы оплаты задолженности

Чтобы не опоздать с очередным платежом и не попасть на штрафные санкции, стоит придерживаться некоторых полезных рекомендаций. А именно:

- Вовремя вносить ежемесячные платежи. Сбербанк в этой ситуации пошел навстречу своим заемщикам и разрешил им самостоятельно планировать суммы выплат. Единственно, что необходимо, так это вносить оплату каждый месяц.

- Помнить, что при опоздании зачислении очередного платежа банк вправе назначить еще и выплату штрафов.

- Обратившись к сотруднику Сбера и попросив у него выписку по кредитке, можно увидеть, какова сумма ежемесячной оплаты.

- Если у заемщика возникает ситуация, при которой они не в состоянии вносить оплату, стоит переводить суммы, превышающие рекомендованный платеж. Это поможет снизить общий кредит.

Существует несколько способов внесения платежа

Если вносить оплату, которая по размеру превышает установленную сумму регулярной выплаты, то Сбербанк будет забирать только установленный правилами кредитки процент, а остальные деньги станут доступными для использования. Оплату можно вносить несколькими способами. Например:

- Через банковскую кассу.

- Используя терминалы/банкоматы.

- Переводом с другой карты (через «Сбербанк-Онлайн»).

При выборе варианта метода оплаты, стоит помнить, что многие из них обладают собственной комиссией за перечисление.

С помощью сбербанк-онлайн

этот метод становится быстрым и доступным, если владелец кредитного пластика имеет сберегательный счет или дебетовую карточку. оплата проводится по следующей инструкции:

- авторизоваться в «сбербанк-онлайн»;

- в подпункте «платежи» выбрать и кликнуть на «кредит»;

- провести платеж, указав номер карточки, куда отсылаются деньги и их сумму.

через мобильный банк

провести платеж можно и, отослав смс-сообщение на номер 900. текст нужно составить следующим образом: «к, №…, сумма …, цифры …», где:

- к – слово «кредит»;

- № … – номер карты;

- сумма … – сумма отчисления;

- цифры … – указываются последние (четыре) цифра номера дебетового пластика, откуда будут списаны деньги.

вносить оплату на кредитку с помощью мобильного банкинга становится возможным лишь при условии, что дебетовая и кредитная карты были получены в сбербанковских отделениях, расположенных в одной области.

по терминалу

этот способ погашений кредитного займа является довольно удобным. чтобы провести оплату, следует воспользоваться дебетовой карточкой или же наличными. перед проведением оплаты не нужно забывать указать номер кредитки, куда поступают деньги.

важным условием становится не допускать просрочек и регулярно и вовремя вносить плату

оплата, производимая с помощью терминала, облагается комиссионными. стоит учитывать, что деньги приходят не сразу, а в течение 3-х суток.

в офисе банка

один из наиболее распространенных методов внесения очередных платежей становится касса сбера. провести такую операцию можно в любом сбербанковском отделении.

в данном случае проплата окажется на нужном счету уже спустя ближайшие сутки (если проводить выплату в постороннем банке – приход денег затянется на 2–3 дня).

стоит помнить, что при проведении оплаты также придется дополнительно оплатить комиссионные.

через почту россии

можно и нанести визит в ближайшее почтовое отделение. для совершения такой операции понадобится паспорт плательщика, реквизиты производимого платежа, номер кредитки и адрес нахождения сбербанка. всю эту информацию выдают работники сбера уже на этапе заключения договора.

через почту россии совершенный платеж придется ждать около 2-х недель. этот срок следует иметь в запасе, чтобы не просрочить выплату.

электронными платежами

помочь с погашением ежемесячной оплаты могут и электронные платежные системы. чтобы провести нужную выплату, у заемщика должен иметься е-кошелек. главным плюсом такого способа является практически моментальное зачисление оплаты. но многих отпугивает слишком высокие комиссионные за денежные отчисления.

важным преимуществом кредиток становится наличие льготного периода

как уточнить платеж-минимум по карте

Итак, если нет желания рассчитывать самостоятельно срок своего минимального платежа, его можно и узнать. А делается это несколькими путями. В частности:

- В банке у работников из полученной выписки.

- Узнав информацию по удаленному доступу (через «Сбербанк-Онлайн»).

Штрафные санкции при несвоевременной оплате

Стоит помнить, что Сбербанк не предусматривает для клиентов никаких отсрочек по оплате кредитного пластика. Поэтому в случае когда очередной взнос задерживается, на потребителя насчитывается штраф.

Неустойка по кредитной карте, выдаваемой Сбербанком, установлен в размере 36% годовых. Сумма штрафа рассчитывается исходя из основной задолженности.

Поэтому крайне важно не допускать просрочек по регулярной оплате и вносить средства до определенной даты выплаты. В ином случае долг будет только расти – ведь он зависит от суммы долга. Сбербанке обязательно предупреждает клиента и появившейся задолженности через SMS-сообщения. Если не убрать долговые обязательства на протяжении 5 последующих дней, банк вправе заморозить карту.

Преимущества кредиток от Сбербанка

В современной жизни все больше людей переключаются на безналичные оплаты, применяя пластиковые карты. По мнению многих, это комфортно и выгодно. Стоит лишь вспомнить о Грейс-периоде и об участии в различных акциях, участником которых становится любой желающий, проводящий безналичные расчеты.

Единственно, за чем следует следить – это не забывать регулярно осуществлять ежемесячный платеж. Кстати, на собственной страничке «Сбербанк-Онлайн» можно воспользоваться услугой автоматической проплаты. В этом случае система сама регулярно будет пополнять кредитку необходимой суммой, а потребитель не столкнется с просрочкой и последующими штрафами.

Выводы

Чтобы внести минимальный платеж на активную кредитку, существует множество способов. У них у всех есть достоинства и собственные минусы. Каким методом воспользоваться – дело индивидуальное. Только стоит не забывать о самом платеже, иначе придется столкнуться с неприятностями в виде растущих пени и последующей блокировки карты.

Что такое обязательный платеж по кредитной карте Сбербанка – как его узнать и рассчитать

Современную жизнь тяжело представить без кредитных карт, они значительно упрощают покупки нужных товаров, позволяют самостоятельно контролировать собственные расходы. Благодаря кредиткам вы можете чувствовать себя раскованно и свободно в финансовых вопросах.

Единственным обязательством, которое вы должны выполнять перед банком, является ежемесячное погашение минимального платежа. В случае игнорирования к должнику в принудительном порядке будут применены штрафные санкции.

Разберем подробно, что значит обязательный платеж по кредитной карте Сбербанка, а также какие способы его погашения существуют.

Что это такое?

Все владельцы кредитных карточек имеют определенные материальные и финансовые обязательства перед банком, который выступил в качестве кредитора. Ежемесячно они должны вносить на счет определенную сумму, как правило, её пороговый минимум прописывается в договоре.

Подобные платежи позволяют постепенно погасить образовавшуюся задолженность, гарантируют платежеспособность кредитки, обеспечивают ее дальнейшее обслуживание.

Минимальный платеж – установленная кредитующей стороной сумма, которую каждый месяц нужно вносить на счет кредитки при условии наличия задолженности.

Перечисления должны совершаться не позднее даты, прописанной в договоре. Она подразумевает конец отчетного периода. При несоблюдении оговоренных условий к должнику применяются штрафные санкции:

- начисление процентов за просрочку платежа;

- наложение ареста на активные счета (при неоднократном нарушении графика платежей).

Кроме того, просрочка минимального взноса мгновенно отражается на кредитной истории заемщика, изменяя ее не в лучшую сторону.

Грейс-период

Каждая кредитная карточка имеет льготный период кредитования. Он представляет собой определенный фиксированный промежуток времени, в течение которого заемщик может свободно оплачивать покупки деньгами с карты без последующего начисления процентов.

С понятием грейса-периода тесно связано понятие отчетного периода. Что же это такое?

Отчетный период – это тридцать календарных дней, в течение которых владелец кредитки тратит деньги с неё. По их окончании банковской системой будет формироваться подробный детализированный отчет, описывающий все проведенные платежи, как бы подытоживающий месяц, рассказывающий, когда и сколько денег было потрачено.

Льготный или, как его еще называют, беспроцентный период составляет пятьдесят календарных дней, которые складываются из тридцати дней отчетного и двадцати дней платежного.

Если, согласно вашему кредитному договору началом отчетного периода стало 8 июня (при условии, что в этот же была совершена и первая покупка), на беспроцентное погашение задолженности есть 50 дней. Иными словами, платежный взнос должен быть сделан до 27 июля.

Если первая покупка была совершена позднее отчетного периода (например, 22 июня), это никак не отражается на сроках выплаты долга, они будут рассчитываться на основе тех же принципов – деньги нужно заплатить до 27 июля включительно.

Примечательно, что на сайте Сбербанка есть специальный интерактивный сервис, используя который вы можете узнавать о принципах работы льготного кредитования. Все, что нужно сделать – это определить и указать дату, с которой начал формироваться отчет по кредитке.

Полное погашение

Ежемесячный платеж по кредитной карте Сбербанка может быть проигнорирован только в одном случае – если до этого было произведено полное погашение задолженности, закрытие заемного счета. Клиент вправе досрочно погасить кредит без предварительного официального уведомления.

Процедура полной оплаты задолженности имеет следующий алгоритм:

- Необходимо прийти в одно из банковских отделений.

- Обратиться к сотруднику, объяснить ему свою проблему.

- Заполнить выданное заявление, в котором обязательно обозначать сумму и сберегательный счет, с которого будет производиться денежный перевод.

Следует проверять корректность приведенных сведений (Ф.И.О. заемщика, реквизиты для оплаты и т. д.). Вы самостоятельно можете определить и рассчитать размер досрочного погашения, лимитов и ограничений данная услуга не имеет.

Датой исполнения составленного в банковском отделении заявления может стать любой день, в том числе праздничный или выходной. Проценты выплачиваются только за время фактического использования и обращения кредитных средств. При полном досрочном погашении комиссия не взимается.

Как узнать размер минимального взноса?

Для определения минимального размера ежемесячного платежа необязательно обращаться в кредитующую организацию. Вы можете выяснять процентную ставку по кредитке самостоятельно.

Рассмотрим конкретный пример, как узнать сумму обязательного платежа.

Предположим, что лимит кредитной карты равняется ста тысячам рублей, процентная ставка составляет 35 годовых процентов, а в рамках отчетного периода было израсходовано тридцать тысяч рублей.

Формула расчета будет выглядеть следующим образом:

- 30000 * 0,05 = 1500 рублей – сумма основной задолженности;

- 30000 * (0,35/12) = 875 рублей – начисленные банком проценты;

Суммируя полученные данные, можем заключить, что минимально в месяц на кредитный счет нужно вносить 2375 рублей.

Варианты пополнения карты

В настоящее время клиенты Сбербанка могут внести ежемесячный кредитный платеж несколькими способами. Далее подробно расскажем о каждом из них, приведем полезные сведения.

Пошаговая инструкция, как оплатить минимальный платеж по карте Сбербанка в устройстве самообслуживания:

- Найдите банкомат с опцией приемы наличных средств.

- Вставьте в него карточку.

- Введите секретный ПИН-код.

- В главном меню выберите раздел кредитов и займов.

- Далее нажмите на кнопку «Погасить».

- Укажите номер кредитного счета и сумму платежа.

- Проверьте корректность введенной информации.

- Опустите деньги в купюроприемник.

- Подтвердите проведения транзакции.

Данный способ один из наиболее простых и надежных, но в то же время он имеет ряд существенных недостатков.

Во-первых, вы должны отыскать специальный банкомат с функцией приема денег.

Во-вторых, отстоять в очереди к нему. Примечательно, что деньги зачисляются на счет в течение трех рабочих дней с момента совершения операции.

Минимальный ежемесячный платеж по кредитной карте Сбербанка может быть произведен через банковское отделение. Для этого необходимо прийти в учреждение, имея при себе документ, подтверждающий личность, обратиться в кассовый отдел и предоставить кассиру реквизиты и деньги для погашения. Платеж будет обработан в течение трех рабочих дней.

Наиболее популярным способом пополнения кредиток на сегодня является интернет-банкинг. Ниже подробно рассказано, как сделать произвести платеж посредством «Сбербанка онлайн»:- Авторизуйтесь в системе, введя свои учетные данные.

- Из главного меню выберите раздел «Платежи».

- Далее, нажмите на кнопку «Кредиты».

- Заполните все пустые поля, указав номер счета, размер перечисления.

- Проверьте корректность введенных сведений.

Транзакция подтверждается введением в соответствующее поле одноразового проверочного пароля, отправленного в СМС.

Также, оплатить кредитки Сбера можно посредством мобильного банкинга. Для этого на номер 900 следует выслать команду: «КРЕДИТ ХХХХ ХХХХ ХХХХ ХХХХ 4000 АААА», где:

- ХХХХ ХХХХ ХХХХ ХХХХ – номер пополняемой карты;

- 4000 – сумма взноса;

- АААА – номер карты списания.

Пополнение кредитных карт производится и другими банками. Например, вы можете использовать интерактивный сервис переводов между картами от банка «Тинькофф».

Электронные деньги

Электронные кошельки – неплохая альтернатива для тех, у кого не подключен «Сбербанк онлайн». Они позволяют совершать мгновенные переводы между счетами и картами. Для того чтобы оплатить минимальный ежемесячный платеж необходимо:

- Перейти в личный кабинет электронного кошелька.

- Нажать на кнопку «Вывести».

- Указать «На карточный счет».

- Набрать номер кредитной карты, а также сумму перевода.

Пользуясь данным способом, вы должны учитывать комиссионные сборы, которые взимаются системой.

Советы и рекомендации

Несмотря на то, что кредитная карта – это очень удобный платежный инструмент, она накладывает на человека ряд обязанностей. Не соблюдая их, вы рискуете попасть в черный список банков, испортить свою кредитную историю, поэтому необходимо:

- вносить ежемесячные платежи;

- не нарушать график платежей;

- сохранять квитанции об оплате.

Подытоживая все вышесказанное, можем заключить, что кредитные карты требуют от заемщика определенного уровня ответственности и исполнительности. Вы можете произвести их досрочное погашение либо ежемесячно делать минимальные взносы.

Что такое обязательный платеж по кредитной карте Сбербанка

Кредитование является одним из основных направлений деятельности любого российского банка. Сбербанк – крупнейший представитель банковской отрасли – считается признанным лидером в сфере предоставления заемных средств физическим лицами.

Ассортимент кредитных продуктов, предлагаемых сегодня этим финансовым учреждением, весьма значителен. Однако, наибольшей популярностью у заемщиков пользуются именно пластиковые кредитки.

И на то есть серьезные основания – они удобны, мобильны и выгодны при корректном подходе к заимствованию. Важный нюанс – задолженность перед банком, возникающая у гражданина вследствие применения такой кредитки, подлежит своевременному погашению.

Обязательный платеж по кредитной карте Сбербанка должен вноситься ежемесячно. Как его рассчитать? Рассмотрим более детально.

При оформлении кредитной карты, нужно внимательно изучить договор и уточнить сумму обязательного платежа

Кредитки от Сбербанка: в чем их преимущества для клиентов

Кредитные карты, эмитированные Сбербанком, предусматривают множество преференций для клиентов этой финансовой организации – держателей банковского пластика:

- Кредитка выпускается банком однократно. Когда установленный период действия карточки завершится, по умолчанию будет произведена её повторная эмиссия (перевыпуск). Уведомление об этом факте будет отправлено держателю SMS-сообщением. Что характерно, такая практика не препятствует регулярному снятию денег, которое может осуществляться многократно и постоянно.

- Заимствование кредиткой – удобный вариант решения финансовых проблем в экстраординарных ситуациях, когда средства нужны клиенту срочно и безотлагательно. Заемщику не требуется всякий раз подавать в банк кредитную заявку с пакетом документов, чтобы оформить очередную ссуду. Достаточно просто воспользоваться пластиком – совершить безналичную оплату или снять деньги через терминал-банкомат.

- Наличие льготного периода, в рамках которого держатель кредитки может привлекать и возвращать заемные средства без уплаты предусмотренных процентов.

- Регулярное использование кредитки эффективно способствует формированию или улучшению кредитной репутации заемщика, что особенно важно для предстоящего оформления банковской ипотеки.

- У обладателя карты, позволяющей свободно пользоваться заемными средствами, нет оснований, чтобы беспокоиться о безопасности финансов при краже или потере пластика. Потерянную карточку можно быстро заблокировать, позвонив на горячую линию банка-эмитента. Это поможет воспрепятствовать несанкционированному доступу к деньгам клиента.

- Если держатель кредитки совершает с её помощью безналичную оплату покупок в торговых организациях – партнерах банка-эмитента, – то определенная часть уплаченных средств автоматически возвращается ему на счет. Такая практика называется cashback (кэшбэк). Это способствует существенной экономии денег клиента.

- Кредитный пластик может использоваться держателем как банковская карта, на которую систематически перечисляется заработная плата (зарплатная карточка).

- Оплачивая кредиткой Сбербанка покупки в розничной сети, клиент накапливает так называемые бонусные баллы, которыми далее можно воспользоваться для получения скидок.

Размер обязательного ежемесячного платежа указывается в договоре

Обязательный платеж по кредитке: в чем его смысл

Выплаты по обязательствам, обусловленным применением кредитной карты, должны производиться в строгом соответствии с банковским регламентом и договором заимствования. Важнейшим параметром такого кредитования является обязательный платеж.

Это минимально необходимая сумма денег, ежемесячно подлежащая своевременному внесению на счет кредитки для погашения соответствующей задолженности перед банком-эмитентом. Размер кредитного взноса непосредственно зависит от суммы имеющегося долга.

Ежемесячный платеж по кредитному пластику Сбербанка должен быть минимум 150 (сто пятьдесят) рублей.

Исправное погашение существующих обязательств по кредитке Сбербанка вовсе не подразумевает, чтобы заемщик полностью закрывал весь свой долг одним платежом. Каждый месяц в установленный срок следует вносить сумму, эквивалентную 5 (пяти) процентам от общего размера задолженности.

Кроме того, необходимо оплачивать соответствующие процентные начисления по привлеченной ссуде. График выплаты такого займа следует неукоснительно соблюдать. Задержка очередного платежа, открытые просрочки приведут к начислению кредитором штрафных санкций.

Они не только повысят стоимость кредитования для заемщика, но и испортят его кредитное досье.

Как узнать платеж по кредитке? Уточнить его размер можно у операционного сотрудника кредитно-финансового учреждения, через Сбербанк-Онлайн или, как вариант, посредством мобильного банка. Вносить денежные средства для погашения долга по кредитной карте можно несколькими способами:

- Банкомат организации-кредитора, принимающий наличные средства.

- Оплата в офисе банка (через кредитного менеджера).

- Перечисление получаемой зарплаты на кредитку с целью закрытия долга.

- Безналичный перевод денег с помощью Сбербанк-Онлайн (с одного клиентского счета на другой счет, привязанный к карте).

Определенные способы оплаты кредитной задолженности предполагают взимание с плательщика установленной комиссии. Заем автоматически погашается посредством списания денег, если на счете имеется достаточная для этого сумма.

Совершать платеж по кредитке следует исключительно при наличии фактического долга.

Как уже говорилось ранее, если такая оплата производится заемщиком на протяжении льготного периода, банк не начисляет проценты по соответствующей ссуде.

Чтобы кредитная карты не превратилась в мышеловку, нужно понимать, как рассчитывается обязательный ежемесячный платеж

Размер ежемесячного платежа по кредитке

По действующему долгу на кредитке Сбербанка заемщик обязан ежемесячно выплачивать 5% от фактической задолженности, но не меньше ста пятидесяти рублей. Кроме этого платежа, должник погашает банку начисленные проценты по ссуде, а также выставленные к оплате штрафы (если, конечно, они имеются).

Пример расчета

Что такое обязательный взнос по кредитке? Порядок расчета минимального ежемесячного платежа по кредитной карте, эмитированной Сбербанком, можно рассмотреть на условном примере.

Предположим, клиент получил кредитку со следующими параметрами: максимальный лимит заимствования – 150 (сто пятьдесят) тысяч рублей, ставка годового процента – 20%.

Кстати говоря, стоимость такого кредитования можно уточнить через Сбербанк-Онлайн, ознакомившись с информацией по конкретной кредитной карте.

Воспользовавшись банковским пластиком, клиент снимает наличные деньги 10 октября 2017 года на сумму 20 000 рублей. За выведение наличных с кредитки держатель карты уплачивает Сбербанку комиссионное вознаграждение. Оно составляет 3 (три) процента от снятой суммы, но не меньше 390 (трехсот девяноста) рублей.В данном случае такая комиссия составит 600 рублей (3% от 20 000 рублей). Таким образом, совокупный долг клиента насчитывает 20 600 рублей (реальная сумма снятия плюс комиссия за выведение наличных).

Проценты заемщику начисляются с первого дня образования соответствующей задолженности, так как льготный период не распространяется на операции снятия наличных.

По истечении тридцатидневного периода, то есть к 10 ноября 2017 года, клиент должен будет уплатить по кредитке минимум 1369 рублей. Данная сумма рассчитывается следующим образом:

- общая сумма задолженности (20 600 рублей) умножается на 5 (пять) процентов. Получается 1030 рублей. Это основная сумма долга, подлежащая ежемесячному возврату;

- общая сумма задолженности (20 600 рублей) умножается на 20 (двадцать) процентов – годовую ставку;

- полученное значение – 4120 рублей – делится на количество дней в году (365) и умножается на количество дней между двумя очередными платежами (30). Итог действия – 339 рублей. Это величина процентных начислений за один месяц.

Совокупный размер минимального ежемесячного платежа по кредитке составляет 1369 рублей (1030 плюс 339). Остаток основной задолженности – 19 570 рублей (20 600 за вычетом 1030).