Кредит на жилье Приватбанк: условия

Содержание

Ипотека в ПриватБанке: 3 способа подачи заявки, процентные ставки и условия оформления

Купить жилье без кредитования в банке сложно, а в некоторых ситуациях невозможно. С такой проблемой часто сталкиваются молодые семьи после рождения ребенка. Возникает желание и потребность приобрести свою квартиру или дом, увеличить жилплощадь. На помощь готовы прийти банки. Например, можно выбрать программу ПриватБанка ипотека, с приемлемыми условиями и процентными ставками.

Условия ипотеки

Учитывая то, что не все банки готовы предоставить ссуда на большую сумму на длительный срок, во время непростой экономической ситуации, программа ипотеки от ПриватБанка имеет неплохие условия.

Стоимость покупаемой недвижимости должна быть не менее 100 000 грн., первоначальный взнос от 25%, процентная ставка по договору – от 14,32% до 19,9% годовых. Срок ссуды – до 20 лет. Жилье можно приобрести на территории Украины, валюта сделки – гривны.

Принятие решения о выдаче ссуды занимает один день, оформляются все документы. Договор заключается в срок до трех рабочих дней.

Что же представляет собой ипотека? Это специальная программа кредитования для приобретения недвижимости, которая находится под залогом у банка. Если вы оформили в ПриватБанке ипотеку на жилье, право собственности перейдет к вам только после всех выплат по договору.Обязательным условием при заключении кредитного договора, является страхование приобретаемой квартиры или дома, а также жизни заемщика. Стоимость страховки фиксирована, в первом случае – 0,5% от цены недвижимости, во втором случае – 0,5% от оставшейся суммы задолженности. За страховку нужно платить каждый год, пока погашается заем.

ПриватБанк предоставляет юридические услуги по проведению сделки и оформлению документов. Это является гарантией безопасности и законности денежной операции. Дополнительно понадобится проведение оценки недвижимости. Стоимость данной услуги – 1 тысяча гривен.

Других комиссий и доплат нет. Информацию обо всех платежах и тарифах при получении ипотеки можно посмотреть на сайте банка, в разделе «Кредиты – На покупку жилья» — «Паспорт продукта». Обратите внимание на размер пеней и штрафов в случае просрочки по оплате. Можно открыть график платежей и посмотреть примерный план погашения долга.

Платеж по займу нужно делать каждый месяц, тип оплаты – аннуитет (равные суммы в течение всего периода). Есть право досрочного погашения без комиссий за преждевременное закрытие договора. Также, в этом разделе есть кредитный калькулятор, введите стоимость и первый взнос, система предоставит вам расчет ежемесячных платежей и процентов.

Если вы по каким-либо причинам не сможете выплачивать долг, после согласования с банком можно будет продать недвижимость и договор ипотеки будет заключен с третьим лицом, а вы сможете погасить кредит. В случае возникновения проблем, лучше рассмотреть такой вариант, чем ждать пока штрафы вырастут или банк конфискует жилье.

Помните о том, что государство поддерживает людей, приобретающих жилье по ипотечной программе. Вы можете получить налоговую скидку 18% из процентов, оплаченных по кредиту за год, на основании статьи 166 Налогового кодекса. Заявку на такую скидку можно предоставить в налоговую службу после окончания каждого года, в котором выплачивалась ссуда, в течение года следующего за ним.

Процентные ставки

Решающим фактором для принятия решения о получении ипотеки в ПриватБанке для молодой семьи, будет являться размер процентной ставки. Отличается он в зависимости от вида покупаемой недвижимости.

- Новое жилье – 17,9%.

- Вторичная недвижимость – 19,9%.

- Недвижимость, продаваемая банком – 14,32%.

При желании сэкономить, можно рассмотреть варианты, предлагаемые банком. В основном это конфискат.

Предложений много и помимо того, что процентная ставка ниже, также может быть намного ниже и рыночная стоимость дома или квартиры.

Это связано с тем, что ПриватБанк заинтересован в скорейшей продаже недвижимости. Предложения находятся в разделе «Кредит на покупку жилья», по ссылке http://ipoteka.pb.ua/.Проценты по ипотеке ниже, чем по потребительскому кредиту или по кредиту под залог собственной недвижимости.

Требования к клиентам

Заемщик должен быть старше 18 лет и являться гражданином Украины, иметь регистрацию по месту жительства на территории Украины, работать не менее года на последнем месте работы.

Список необходимых документов

Для оформления ипотечного договора с ПриватБанком, вам потребуется: паспорт, идентификационный код налогоплательщика, справка о доходах за последние шесть месяцев с места работы. Если не представить документ, официально подтверждающий доходы, банк может отказать.

Какие же документы нужны, если вы взяли ипотеку в ПриватБанке на недвижимость и хотели бы получить налоговую скидку?

В банке возьмите справку с суммой выплаченных процентов за год. Можно предварительно сделать запрос по телефону горячей линии, чтобы она была готова к вашему приходу. Возьмите справку о доходах за год с места работы. Оформите налоговую декларацию.

После этого, принесите пакет документов в отделение налоговой службы, не забудьте взять паспорт и код налогоплательщика. Таким образом, в текущем году вы сможете вернуть часть выплаченных денег за прошлый год.

Как оформить ссуду

Для оформления ссуды есть несколько вариантов:

- Чтобы подать заявку на получение ипотечного займа, можно открыть официальный сайт ПриватБанка, выбрать вкладку «Кредиты», затем «Кредит на покупку жилья». Рассчитать сумму ежемесячных выплат, написать ваше имя и телефон и нажать клавишу «Отправить». В течение получаса вам позвонит оператор для уточнения данных. Далее, нужно будет прийти в отделение банка с пакетом документов.

- Можно зайти в Приват24, меню «Все услуги», «Кредиты», выбрать интересующий вас продукт, заполнить данные, отправить заявку. Система может перенаправить вас на сайт банка, укажите ваш телефон и после разговора с оператором подходите в офис с документами.

- Также возможно обратиться сразу в отделение банка с документами. При таком варианте нужно учитывать, что в банке возможна очередь. Поэтому времени на обработку информации сотрудник потратит больше.

Подумайте, какой вариант ипотеки подойдет именно вам. Обязательно посмотрите расчет выплат на сайте. Для долгосрочного займа потребуется стабильное финансовое состояние.

Ипотека в Украине 2019 — условия, рейтинг банковских кредитов, калькулятор

Ипотечный кредит в действующих украинских экономических реалиях нередко является чуть ли не единственной возможностью обрести собственное жилье.

К сожалению, после резкой девальвации национальной валюты в 2014-2015 гг. рынок ипотечного кредитования существенно сократился.

Тем не менее, в Украине все еще действуют ипотечные программы и, по прогнозам экспертов, они будут расширятся с началом экономического роста.

Что такое ипотечный кредит?

Ипотека – это долгосрочный целевой кредит банка, залогом которого является приобретенное недвижимое имущество.

По факту имуществом владеет хозяин данной недвижимости. Однако, если кредит не погашается, то полученная в ипотеку квартира становится собственностью заемщика (банка). У этого явления есть юридический термин — обращение взыскания на предмет ипотеки.

Условия получения ипотеки в Украине

Несмотря на то, что придется переплачивать, взять кредит стоит хотя бы потому, что вследствие инфляции накопления пропадают, а недвижимость растет в цене.

Нередко стоимость аренды жилья в крупном городе соизмерима с месячными ипотечным платежом.

Имея свою квартиру, вы избавляетесь от переездов по съемным углам, обретаете независимость от родни и можете распоряжаться жизнью по своему усмотрению.

Есть ряд необходимых условий для получения ипотеки:

- обязательная прописка в регионе, где оформляется кредит;

- наличие украинского гражданства заемщика;

- возрастные рамки (от 21 года);

- трудовой стаж – от 1 года (на последнем месте не меньше 6 мес.);

- положительная кредитная история.

Ипотечные ставки в Украине колеблются от 17,9% до 24% в зависимости от вида недвижимости: в новострое или готовом доме.

Если берется займ на 10-15 лет суммой до 1 млн. гривен, то первоначальный взнос составит 20%.

Ипотека в Украине для молодых семей возрастом до 35 лет предоставляется на более выгодных условиях. Для этой категории предусмотрены субсидии государства в случае рождения ребенка, плюс они могут воспользоваться пониженными процентными ставками.

Какие документы нужны для получения ипотечного кредита?

В разных финансовых учреждениях могут быть разные условия предоставления ипотечного займа. Это зависит как от условий договора, так и от кредитной политики банка.

Тем не менее, базовый перечень необходимых документов выглядит следующим образом:

- Заявление на получение ипотечного кредита, заполненное заемщиком.

- Паспорт гражданина Украины.

- Идентификационный код налогоплательщика.

- Справка о доходах (данные за последние 6 месяцев с разбивкой по каждому месяцу)

- Копия трудовой книжки.

- Паспорт и идентификационный код супруги/супруга, если заемщик состоит в браке.

- Для предпринимателей – справка о государственной регистрации.

При оформлении ипотеки гражданам Украины банк вправе требовать и другие документы вплоть до водительских прав и бумаг, подтверждающих дополнительные доходы.

Мораторий на взыскание и Кодекс по процедурам банкротства

Поскольку в последнее время курс иностранной валюты по отношению к гривне сильно колеблется, государство в 2014 году приняло мораторий на взыскание валютной задолженности по ипотеке. Речь идет о моратории на взыскание имущества, если займ был сделан в иностранной валюте.

Согласно мораторию, накладывался запрет на:

- Принудительное взыскание имущества в ипотеке (то есть без согласия самого должника-заемщика);

- Принудительное взыскание другого имущества (не находящегося в ипотеке), без согласия должника, если сумма кредита превышает стоимость ипотечного имущества;

- На перепродажу кредита третьим лицам (факторинговым компаниям). Данный запрет не распространяется на банки, объявленные неплатежеспособными. Такие банки имеют право перепродать кредитную задолженность, несмотря на действие моратория.

Однако в октябре 2018 года Верховной Радой Украины был принят Кодекс по процедурам банкротства, который устанавливает пятилетний особый период реструктуризации ипотечных валютных кредитов и отменяет мораторий на взыскание квартир у неплательщиков по кредитам.

Кодекс вступает в силу 18 апреля 2019 года, после чего мораторий на взыскание ипотечных валютных кредитов перестанет действовать.

В соответствие с Кодексом по процедурам банкротства, требования обеспеченного кредитора, которые возникли по кредиту в валюте, конвертируются в гривну по курсу НБУ на день открытия дела о неплатежеспособности и погашаются должником в соответствии с планом реструктуризации в размере 100% от рыночной стоимости квартиры или жилого дома, которая определена оценщиком, определенным кредитором.

Документом предусмотрены такие условия реструктуризации долга:

— для квартир до 60 кв. м (или не более 13,65 кв.м жилой площади на каждого члена семьи должника) и домов до 120 кв. м устанавливается процентная ставка на уровне украинского индекса ставок по 12-месячным депозитам физических лиц (UIRD), увеличенному на 1 п.п. Сейчас индекс UIRD составляет 15,85%. Т.е. ставка составит 16,85%.

— для объектов большей площади реструктуризации устанавливается на уровне украинского индекса ставок по 12-месячным депозитам физических лиц (UIRD), увеличенному на 3 п.п., а план реструктуризации заключается на 10 лет. В таком случае, ставка составит 19,85%.

Ипотечные ставки в банках Украины

Несмотря на существенное сокращение ипотечных программ, банки все еще предоставляют украинцам возможность купить недвижимость в кредит. Пока процентные ставки далеки от того уровня, который был до 2008 года, но тренд на улучшение условий усиливается с каждым годом.

Стоит обратить внимание, что условия ипотечных программ зависят от того, приобретает человек жилье на первичном или вторичном рынке недвижимости.

Условия ипотечного кредитования в Украине на первичном рынке (сумма – 1 млн. грн, срок погашения – 10 лет)

| ПриватБанк | 25% | 17,9% | Отсутствует |

| Кредобанк | 40% | 19,85% | 0,99% |

| Ощадбанк | 30% | 19,99% | 0,99% |

| Банк Львов | 20% | 20,88% | 1% |

| Укргазбанк | 50% | 20,9% | 1,5% |

| ТАСКОМБАНК | 37,5% | 24% | 1,5% |

Условия ипотечного кредитования в Украине на вторичном рынке (сумма – 1 млн. грн, срок погашения – 10 лет)

| ПриватБанк | 25% | 19,9% | Отсутствует |

| Кредобанк | 40% | 19,35% | 0,99% |

| Ощадбанк | 25% | 18,99 | 0,99% |

| Банк Львов | 20% | 20,88% | 1% |

| Укргазбанк | 20% | 19,9% | 1,5% |

| ТАСКОМБАНК | 37,5% | 24% | 1,5% |

DOM.RIA – Как взять кредит на квартиру в Украине

По данным отчета Национального банка Украины с начала 2018 года граждане страны стали брать кредиты на жилье в 4 раза чаще.

Тенденция наблюдается за счет того, что купить квартиру в кредит стало выгоднее благодаря партнерским программам банков и застройщиков. Они подразумевают сниженные ставки для покупателя.

Вместо 18-24% годовых на протяжении первых 2-3 лет заемщик платит процентную ставку в размере от 5-15%.

За счет льготных программ 80% новых кредитов сосредоточено в 5 банках. Оказалось, что среди населения один из решающих факторов выбора кредитора для покупки жилья – возможность получить льготы.

Как взять кредит на покупку квартиры в банке

Чтобы взять кредит на квартиру на выгодных условиях учтите ставки по ипотеке, сроки выплаты, наличие льгот, размер первоначального взноса и тип схемы погашения займа: аннуитет или классика.

Где выгодно взять кредит на квартиру: банки

Проще всего выбрать программу, сравнив паспорта кредитов. Запросите их в каждом из интересующих банков или посмотрите в интернете. За счет стандартной формы сравнить условия быстро и удобно. В паспорте указано:

- размер первоначального взноса;

- тип процентной ставки – фиксированная или гибкая;

- стоимость кредита и порядок погашения.

Можно ли продать квартиру, взятую в ипотеку?

В числе популярных банков по выдаче кредитов на покупку жилья: «ПриватБанк», «Ощадбанк», «Украгазбанк», «КредиАгриколь», «Глобус». Минимальные ставки по ипотеке в них варьируются от 16% до 22%. Основные условия кредитования этих банков:

- «ПриватБанк» – 17,9% годовых при условии оформления кредита на 20 лет и первоначальном взносе 20%.

- «КредиАгрикольБанк» – 16,24% годовых при первоначальном взносе от 50% стоимости квартиры на срок до 20 лет.

- «Укргазбанк» – 8% или 12% в первые 2 или 5 лет соответственно и первом взносе 30% или 50%. Далее процентная ставка составляет 22% годовых.

- «Глобус» – от 5,9% до 10,9% годовых на первый год в зависимости от суммы первоначального взноса. Далее ставка составляет 21,9% годовых, а срок погашения может достигать 20 лет.

- «Ощадбанк» – процентная ставка банка на первые 2 года 8,9%, а далее 19,99%. Первоначальный взнос от 30% и срок выплаты до 20 лет.

Если планируете расплатиться по кредиту ранее установленного банком срока, узнайте, есть ли штрафные санкции за досрочную выплату. Вас также ожидают дополнительные платежи, такие как страхование, комиссия за выдачу кредита. Обратите внимание на наличие скрытых комиссий. Если какие-то платежи вам непонятны, обратитесь к юристу.

Кому дают кредит на покупку квартиры

Выдавая кредит на покупку квартиры банки детально оценивают клиента, его кредитную историю и финансовые возможности. Основные характеристики заемщика, которые учитывает кредитор:

- возраст – как правило, выдают лицам в возрасте 25-65 лет;

- стабильное финансовое положение и официальный доход – доход семьи заемщика должен превышать сумму ежемесячного платежа минимум в 2 раза;

- опыт работы и гарантия трудоустройства – вы должны официально проработать на последнем месте работы не менее 12 месяцев или быть предпринимателем не менее 2 лет.

В каждого банка индивидуальные условия, поэтому, чтобы максимально повысить шансы на одобрение кредита, обращайтесь в организацию, требованиям которой соответствуете максимально точно.

Что нужно для оформления кредита на квартиру

Соберите пакет документов и предоставьте в банк. После получения положительного ответа вы подписываете договор кредитования. Изучите документ и проконсультируйтесь с юристом, если не понимаете всех условий. договора должно соответствовать паспорту кредита.

Взять ипотеку в банке: преимущества и недостатки

Купить квартиру в кредит по банковской программе выгодно и удобно по следующим причинам:

- длительный срок кредитования – до 20-30 лет, поэтому ежемесячные платежи будут сравнительно небольшими;

- небольшой минимальный первоначальный взнос – от 10%;

- гарантия порядочности застройщика – банки сотрудничают с проверенными компаниями.

К недостаткам кредитования через банк отнесем:

- высокую процентную ставку – в среднем 19-20% годовых;

- высокие требования к заемщику – гарантия официального дохода, трудоустройства и др;

- долгое оформление – время уходит на сбор документов и рассмотрение заявки.

Как купить квартиру в ипотеку по госпрограмме

Оформить кредит на покупку квартиры можно, воспользовавшись скидкой за счет специальных государственных программ «Доступное жилье» или «Льготное молодежное кредитование».

Государственные программы покупки квартиры в новостройке

Если вы молодая семьи или требуете улучшения жилищных условий, можете попробовать воспользоваться одной из программ. По программам можно получить скидку на строящееся жилье в размере до 50%.

Преимущества и недостатки кредита на квартиру по госпрограмме

Основными плюсами такого кредитования являются:

- весомая скидка благодаря погашению части стоимости квартиры из бюджета;

- небольшие процентные ставки.

Но получить такой кредит на квартиру по государственной программе сложно из-за:

- высоких требований к заемщику;

- ограниченного объема выделенных на программу средств.

Поэтому главный недостаток – сложность и длительность оформления, а также небольшая вероятность того, что одобрят именно вашу заявку.

Как купить квартиру в рассрочку от застройщика

Третий вариант приобретения квартиры на выплату – оформление рассрочки у застройщика. Это альтернатива банковскому кредиту. Здесь срок погашения задолженности гораздо меньше – рассрочку на квартиру оформляют на пару лет.

Как застройщики привлекают клиентов: 6 способов

Стоимость квадратных метров, за которые вам еще предстоит заплатить, привязывают к доллару. Поэтому в случае подорожания иностранной валюты возможна переплата.

Оформить рассрочку проще за счет менее жестких требований к покупателю со стороны застройщика. Минимальный первоначальный взнос здесь составляет 30-50%, поэтому будьте готовы оплатить половину покупаемой квартиры сразу.

Преимущества и недостатки квартиры в рассрочку от застройщика

В таком способе покупки жилья есть свои преимущества:

- нет скрытых комиссий, процентных ставок;

- можно не подтверждать уровень платежеспособности;

- срок рассмотрения заявки составляет буквально день;

- простота оформления.

К недостаткам рассрочки от застройщика относим:

- небольшой срок погашения задолженности;

- большой первоначальный взнос;

- зависимость цены от курса иностранной валюты.

Проанализируйте свои финансовые возможности, сопоставьте себя с требованиями льготных программ кредитования и на основе этого анализа подберите оптимальный вариант кредита. Все, что нужно, чтобы купить квартиру в ипотеку – соответствовать требованиям кредитора, иметь стабильный доход и собрать полный пакет документов.

ПриватБанк кредит на жилье. Ипотека от ПриватБанк в Украине

ПриватБанк кредит на жилье – Кредит на жилье. Возможность оформления кредита на приобретение жилплощади в Приватбанке. Особенности его получения. Нюансы при заключении договора.

Самый популярный среди населения вид кредитной программы – это ипотека от ПриватБанк. Кредит от Приватбанка на жилье является едва ли не самым распространенным вариантом покупки личного «семейного гнезда», его улучшения либо обеспечения жильем своих детей.

Кредит на жилье от Приватбанка разрешит вам финансировать собственную жилплощадь и рассчитывать на то, что вам вернут налоговые расходы. Также, существует множество других кредитных программ для приобретения недвижимости под залог другого недвижимого имущества, но в данном обзоре рассмотрим услуги ПриватБанк по кредитованию на недвижимость.

Расчет можно сделать по первичному и вторичному рынках недвижимости. А также, по рынку недвижимости банков. В ПриватБанк можно просмотреть очень много разной недвижимости: квартиры, дома разные, а полный перечень можно увидеть на: http://ipoteka.pb.ua

- Возраст:

- Кредитный лимит:

- Оформление и доставка:

- % не начисляются:

Features »

- Возраст: от 18 лет

- Кредитный лимит: до 50000 грн

- Оформление и доставка: Бесплатно

- % не начисляются: до 55 дней

HOT

- Возраст: от 18 лет

- Кредитный лимит: до 75000 грн

- Оформление и доставка: Бесплатно

- % не начисляются: до 55 дней

HOT

Иметь собственную отдельную жилплощадь – квартиру или частный дом – мечтает каждый человек. Создавая семью, этот вопрос становится для молодоженов наиболее актуальным. С началом семейных будней супруги понимают, что поговорка «с милым рай и в шалаше» становится злой насмешкой. Решить жилищную проблему люди пытаются по-разному:

- кто-то арендует жилье, расходуя на оплату квартиры львиную долю своих заработанных средств

- кто-то идет на «поклон» к родителям, и они либо помогают приобрести жилье, либо принимают у себя молодую семью, и начинается болезненный процесс уживания двух семей на одной территории.

- еще есть вариант проживания в семейных общежитиях от предприятий, где работают супруги, но их число стремительно сокращается, и шанс получить собственную комнату на сегодняшний день фактически равна нулю.

- но имеется еще один способ обрести желаемое – взять кредит в банке. И государственные, и коммерческие финучреждения имеют ресурсы для оказания помощи в кредитовании приобретения жилья. Один из них – Приватбанк.

Как оформить ипотеку от ПриватБанк

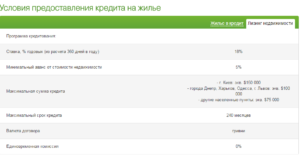

Кредит на недвижимость (ипотеку) от ПриватБанк можна оформить на следующих условиях:

- Сумма кредита: от 100 000 до 2 000 000 грн

- Взнос одлжен быть не менее 25%

- Макс. срок: до 20 лет

- Ставка по кредиту: 17,9% в год

- Страхование кредита на недвижимость: от 0,5% от стоимости дома, квартиры…

- Личное страхование: от 0,5% от остатка задолженности заемщика

- Нету скрытых комиссий и платежей

- Паспорт продукта “Жилье в кредит от ПриватБанк” и пример “графика платежей“

Банковский кредит на покупку жилья

Основным достоинством такого займа является отсутствие необходимости ожидать выплаты всей суммы кредита, чтобы ступить на порог собственного жилья, заселяться вы можете сразу после заключения договора с финучреждением.

Отпадает надобность аренды дополнительной жилплощади, и сокращаются расходы, ведь платите вы теперь практически ту же сумму, но постепенно квартира попадает в ваше владение.

Но надо знать, что вы должны иметь достаточно средств на внесение первоначальной выплаты, которая составит 10-50% от цены жилья и надежную стабильно приносящую доход работу. Основное условие банка – ваша способность погашать кредит, а сотрудничать с учреждением вам надо будет в течении длительного периода (10-20 лет) времени, поэтому сначала нужно позаботиться о постоянных доходах.

В случае отсутствия средств вы можете оформить кредит на жилье в Приватбанке без первоначального взноса, но организация повысит ставки по процентам, чтобы иметь гарантии, а также более тщательно проверит вашу платежеспособность и наличие материальных ценностей.

- Плюс к этому вам придется найти людей, которые поручатся за вас, а в случае неуплаты возьмут часть расходов на себя.

- Вам также придется оформить страховку на выплату кредита по более высокой ставке, владея серьезным запасом имущества.

Но ипотечное кредитование получения жилья имеет финансовые оправдания.

Кроме шанса проживать в новой квартире, в случае нестабильного финансового положения в стране, вы можете быть уверены в том, что ежемесячные выплаты, как и вся сумма кредита, останутся на прежнем зафиксированном договором уровне, никто не вправе завышать их необоснованно. Оплата займа является вашим капиталовложением в собственное жилье.

ПриватБанк ипотека на вторичном рынке жилья

Альтернативой приобретения новой квартиры или дома в кредит служит покупка недвижимости на вторичном рынке жилья. Некоторые финучреждения имеют достаточный для вашего выбора фонд вторичного жилья. Эти объекты могут быть существенно ниже по цене, чем новостройки из-за необходимости преобразования, ремонта, косметической коррекции и т д.

Но вселяясь в любое новое жилье, человек стремится переделать его соответственно своим требованиям и вкусу, поэтому вам удастся вложить сэкономленные на стоимости жилья деньги в ремонт и изменение дизайна помещения.

Кроме того, специалисты Приватбанка проведут тщательную экспертизу жилья на наличие скрытых долгов, прописанных в ней не достигших совершеннолетия детей, инвалидов, лиц, состоящих на учете у психиатра, наркоманов, алкоголиков, т.к. каждый человек из вышеперечисленных категорий вправе потребовать аннулировать сделку под предлогом того, что не был в себе, подписывая документы на продажу жилья.

Конфискованные за неуплату банком квартиры выставляются на продажу по истечении срока давности подачи иска о возврате жилья, что составляет 3 года. И еще, вы не будете отдавать лишние средства посредникам за оценку помещения – все это сделает за вас банк.

Жилье в кредит по договору с застройщиком

Возможен третий вариант приобретения жилья в кредит – по договору с застройщиком. Приватбанк оформляет кредиты на жилье, техническая готовность к заселению которого составляет не менее 70% либо полностью введенного в эксплуатацию и с комплектом правопредоставляющих документов.

При получении кредита на жилье такого типа банк может потребовать первоначальный взнос, составляющий 30%.

Но это будет абсолютно новая квартира с соблюдением европейских норм строительства в жилищных комплексах нового типа, где существует ряд преимуществ – улучшенная планировка, комфортность проживания в экологически чистой зоне, великолепное техсостояние жилья, охраняемая прилегающая территория и т.д. Кроме того, вы получите шанс контролировать ход строительных работ и принимать в них по необходимости непосредственное участие.

Главные требования от ПриватБанк

Выдавая кредит на жилье, банк вправе выдвинуть определенные условия:

- Возраст. Кредитование жилья ограничено сроком выхода на пенсию заемщика. То есть, кредит должен быть погашен до даты выхода вами на заслуженный отдых. Если вы предоставляете поручителей, то они должны быть того же возраста или моложе.

- Доходы. Идеально, если вы имеете семью, и работают оба супруга. Плата за кредитование жилья не должна быть более 50% от общей суммы расходов всех членов семьи включая детей. Неофициальные доходы не учитываются.

- Кредитная история. Информацию по КИ банк берет в бюро кредитных историй. Она должна быть чистой. Если у вас имеются проблемы с репутацией среди кредитующих организаций с погашением прошлых займов, банк вправе отклонить вашу заявку.

Кредит на жилье в Приватбанке – отличный шанс быстро и сравнительно доступно осуществить свои желания о собственном доме. Но прежде чем вы соберетесь идти с документацией в банк оформлять кредит на жилье, советуем вам тщательно проанализировать свои платежные возможности, чтобы иметь средства на расчет по кредиту, не меняя свой привычный устой жизни.

3 вида кредита на жилье в ПриватБанке

ПриватБанк предлагает кредит на жилье на достаточно выгодных условиях. Возможностей купить сейчас недвижимость исключительно за личные средства, нет практически ни у одного жителя страны. Поэтому ипотека для многих — единственное решение. ПриватБанк привлекает тем, что не выдвигает слишком жестких требований к заемщикам.

Доступные программы

Банк предлагает программу кредитования для покупки жилья, которая разработана с учетом особенностей того или иного объекта. Есть определенные отличия для тех, кто покупает квартиру на первичном или на вторичном рынке.

Чтобы сэкономить на покупке, следует обратить внимание на квартиры и дома, предложенные на сайте банковской недвижимости.

Банковская недвижимость

Данная программа охватывает рынок конфискованной недвижимости. То есть тут можно купить квартиры, которые ранее были в залоге, но ссуда за них не была погашена, и они перешли в собственность банка.

Именно по причине того, что кредитору нужно быстро вернуть займ – цены на такие объекты несколько ниже рыночных. На условиях этой программы можно купить:

- квартиру;

- дом;

- новостройку;

- коммерческую недвижимость;

- земельный участок.

Условия, на которых можно стать владельцем:

- приобретение с помощью ипотеки;

- первый взнос – не менее 25% от стоимости;

- срок погашения – до 20 лет;

- ставка – от 14,322% годовых.

Для выбора объектов создан сайт, на котором предложена полная информация. Указана этажность, количество комнат, площадь, другие технические особенности. Обязательно приведены данные по недостаткам, если таковые есть и общему состоянию квартиры или дома.

Подбор доступен по фильтрам:

- город;

- площадь;

- количество комнат.

Для первичного рынка

Удастся взять кредит в ПриватБанке на жилье первичного рынка. То есть купить новую квартиру, в том числе в новостройке и на этапе строительства.

Найти такое жилье можно во многих городах страны, но чтобы купить через ПриватБанк следует уточнить, ведет ли застройщик сотрудничество с этим финучреждением.

Условия для приобретения недвижимости первичного рынка такие:

- срок погашения – до 20 лет;

- первый взнос от 25%;

- ставка годовых – 17,9%.

Если планируется покупка квартиры в строящемся жилье, то банк выдвигает четкое требование – степень готовности от 70%. Больше шансов получит одобрение по этой программе, если многоквартирный дом уже введен в эксплуатацию.

Вторичный рынок недвижимости

Вторичный рынок предлагает много квартир, по цене они более доступны.

Еще один плюс такой недвижимости – расположение ее в районах городов с хорошо развитой инфраструктурой.

Если подбор такой квартиры или дома не осуществляется через сайт с недвижимостью банка, то действуют такие условия:

- ставка – 19,9%;

- срок погашения – до 20 лет;

- первый взнос – от 25%.

Недвижимость на вторичном рынке относится к рисковой, поэтому прежде чем одобрить займ, банк ее проверит на юридическую чистоту.

Общие условия

Кроме того, что по программам покупки квартир в кредит от ПриватБанка предложены отдельные условия, есть общие, которые относятся к любому типу недвижимости. Среди них:

- сумма займа от 100 тысяч до 2 миллионов гривен;

- кроме указанной процентной ставки нужно будет понести дополнительные расходы. Это страхование ипотеки – обязательный платеж — 0,5% от стоимости объекта. Дополнительно банк запросит оформление личного страхового полиса, на случай потери трудоспособности. Примерная его стоимость – 0,5% от остатка долга после внесение первого платежа.

Требования и необходимая документация

Требования к заемщику при предоставлении кредита достаточно лояльные. Среди основных:

- Возраст. Получить ипотеку может только совершеннолетний гражданин страны.

- Официальное трудоустройство. При этом, если заявитель является клиентом банка и на его счет регулярно поступает сумма, необходимая для погашения займа, может быть рассмотрена заявка лица, не имеющего официального места работы.

- Важно, чтобы после оплаты регулярного платежа у заемщика оставалось достаточно средств для содержания себя и семьи. На данный момент считается, что часть семейного бюджета, уходящая в счет оплаты ипотеки, не должна превышать 50% от общего дохода.

- Банк обратит внимание на кредитную историю. Если уже были проблемные кредиты, то вероятность одобрения не высокая.

В отдельных случаях могут выдвигаться дополнительные требования, но об этом будет сообщено уже после подачи заявки.

Обязательный пакет документов для получения ипотеки выглядит так:

- Паспорт гражданина Украины.

- Идентификационный код.

- Справка о доходах за последний год с официального места работы.

Ипотека от ПриватБанка имеет преимущества, благодаря которым клиенты будут обращаться именно в данное фин.учреждение. Среди них:

- помощь в получении налоговой скидки в размере 18%. Эта скидка – помощь от государства. Полученную сумму можно использовать для погашения процентов по ипотеке;

- финучреждение предлагает полное юридическое сопровождение сделок по покупке недвижимости. При этом соблюдаются все нормы закона;

- заявки на ипотеку обрабатываются быстро – в течение рабочего дня.

Кредит на жилье доступен как для клиентов, так и для тех, кто не обслуживается в ПриватБанке. При этом заемщик получает полное сопровождение и гарантию того, что его документы соответствуют нормам законов Украины.

Ипотека Приватбанк и особенности ипотеки в Украине ТОП-5 банков

Приветствуем! Тема нашей встречи сегодня — ипотека Приватбанк.

Сложная финансовая ситуация в Украине заставила многие банковские системы кардинально пересмотреть условия кредитования, снизив таким образом количество предложения для потребителей.

Наиболее приемлемые ипотечные условия в настоящий момент предлагает Приватбанк. Давайте подробней рассмотрим, сколько же придется переплачивать по ипотеке жителям Украины, и есть ли какие-либо альтернативы?

Особенности ипотеки в Украине

В последние годы деятельность банковских структур в Украине начала сильно контролироваться, и если организации, работающие от государства еще получают поддержку от правительства, частным компаниям приходится очень трудно.

В связи с форс-мажорными обстоятельствами, некоторые финансовые компании начали ликвидироваться или выкупаться более крупными, а другие все же сумели получить какую-никакую поддержку.

Все это, в первую очередь, сказывается на потребительском рынке и условиях, которые предлагают банки, так что рассчитывать на низкие проценты по годовой ставке здесь не приходится.

Одним из немногих банков, который успевает приспособиться к самым сложным финансовым условиям, является Приватбанк.

В настоящий момент компания проходит процедуру национализации, и уже в скором времени частично станет частью государственной системы финансирования, но по заверениям руководства, это никак не скажется на их клиентах, что в очередной раз подтверждает стабильность наработанной системы и кредитного регулирования.

Приватбанк

Приватбанк — один из немногих банков Украины, который предоставляет возможность получения ипотеки на квартиру.

Особенностью кредитования данной организации является оперативная работа сотрудников, так как получить ответ на заявление заемщик сможет уже в течение суток, а сами деньги поступят на счет покупателя по истечении 2-3 рабочих дней, после подачи полного пакета документов.

Помимо этого, покупателю придется оплатить страховой платеж, сумма которого составляет 1% от стоимости недвижимости, а также работу независимых экспертов (порядка 150 грн).

Отсрочить или реструктуризовать ипотечный кредит не получится, так что, желательно всегда иметь под рукой денежный запас. При этом, если вы будете не в состоянии оплачивать ипотеку, жилье можно будет продать, а банк поможет вам собрать все необходимые документы совершенно бесплатно.Помимо этого, жилье можно сдавать в аренду, что значительно поможет оплачивать ипотеку, но предварительно нужно получить разрешение от банка.

Ставки

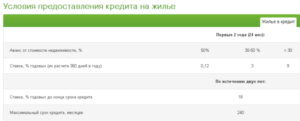

В настоящий момент Приватбанк предлагает заемщикам следующие минимальные годовые ставки:

- при приобретении жилья в новостройках — от 12%;

- объекты, стоимость которых превышает показатель в 100 тыс. грн — от 15%

- объекты, стоимостью менее 100 тыс. грн — 18%.

Как уже говорилось, заемщику придется оплатить страховой и первоначальный взнос, сумма которого составляет не менее 25%.

Также Приватбанк предлагает общие условия кредитования на жилье с годовой ставкой в 17,9%. Указанные цифры — это минимальные показатели, на практике же покупателю ежегодно придется оплачивать порядка 20-30%, что значительно сказывается на конечной стоимости.

Требования к заемщиками и недвижимости

Приватбанк имеет довольно лояльные требования к заемщикам, которым на момент подачи заявления должно быть минимум 18 лет. На практике же взять ипотеку в данной финансовой организации при таком возрасте невозможно. Это связано с тем, что:

- заемщик должен подтвердить свою платежеспособность;

- кредитополучатель должен быть официально трудоустроен и проработать на предыдущем месте работы не менее года;

- обязан иметь стабильную зарплату, при которой он сможет вносить ежемесячный платеж.

Отсрочить ежемесячную плату невозможно, а в случае ее отсутствия, будут начислены штрафные санкции, которые достаточно сильно ударят по семейному бюджету.

Несмотря на то что по условиям Приватбанка заемщик должен быть официально трудоустроен, этот пункт можно миновать, если вы являетесь клиентом организации, а на ваш счет ежемесячно приходит достаточная сумма.

В таком случае, не понадобится даже справка о доходах. Данная ситуация является очень распространенной, а представители рассматривают каждый случай отдельно, да и шансы к одобрению при таком доходе довольно низкие.

Банк предоставляет заемщикам возможность выбора жилья как на первичном, так и на вторичном рынке.

Также финансовая организация может предоставить свой список доступных для покупки вариантов, который находится на специальном сайте. Сюда входит конфискованное, ликвидированное или же нереализованное на аукционах имущество.

Процесс оформления в таком случае происходит по упрощенной схеме, а заемщику необходимо собрать минимальный пакет документов.

Приобретаемое жилье может находиться в любом регионе страны, независимо от места расположения ближайших отделений и адреса прописки покупателя. Оно должно соответствовать всем жилищным условиям и иметь минимальный набор коммуникаций, который необходим для всех типов жилого помещения.

Какие документы нужно подготовить

Для оформления ипотеки в Приватбанке необходимо подготовить следующий пакет документов:

- паспорт гражданина Украины;

- идентификационный номер налогоплательщика;

- документ, подтверждающий уровень дохода за последние полгода;

- договор купли-продажи (для первичного рынка и специальных предложений от Приватбанка, собирается и оформляется специалистами);

- квитанцию об оплате первоначального взноса (нет нужды, если транзакция проводилась в пределах финансовой организации).

В настоящий момент банк выдает кредит на жилье только гражданам Украины. Лицам, имеющим вид на жительство организация денежные средства не выдает.

Топ 5 предложений банков Украины на готовое и строящееся жилье

- Помимо Приватбанка в Украине выдают кредит на жилье еще несколько финансовых организаций. Большинство из них являются частными, поэтому говорить о низких процентных ставках не имеет смысла:

- Кредобанк — минимальная годовая ставка составляет в среднем 20,85%.

Основная особенность банка — нет одноразовых и ежемесячных комиссий, но минимальный первоначальный взнос от 30%. Кредобанк позволяет оформить ипотеку только на вторичную недвижимость.

- Марфин Банк — программа получила название «Жилье в кредит». Средняя годовая ставка составляет 20,99%, а одноразовая комиссия 0,99%.

Первоначальный взнос также равен 30% от стоимости жилья, но ежемесячных комиссий нет.

- Укрсоцбанк — минимальная годовая ставка 22,60%, с одноразовой комиссией 1,25%. Максимальный срок кредитования составляет 10 лет, а аванс не менее 50%. Несмотря на такие серьезные условия, кредит может быть оформлен на любую сумму.

- Таскомбанк — максимальный срок кредитования также составляет 10 лет, а годовая процентная ставка 24%. Заемщику придется оплатить аванс, размером в 24% от суммы ипотеки, а также одноразовую комиссию (1%).

- Ощадбанк — единственный государственный банк, условия кредитования которого максимально приближены к классической ипотеке.

Максимальный срок выплат составляет 20 лет, но в качестве залога придется оставить недвижимое имущество. Годовая процентная ставка — 23%, а одноразовая комиссия — 1,5%. Организация не ограничивает минимальный срок выплат — можно погасить задолженность на следующий день.

Если вас интересует недвижимость в России, то там существует ипотека для иностранца в определенных банках. Подать заявку на ипотеку можно через [urlspan]этот сервис[/urlspan] в разделе «Ипотека». Все юридические сложности, связанные с переездом в Россию, поможет решить наш бесплатный онлайн-юрист. Заполните специальную форму на сайте.