Какие документы нужны для рефинансирования кредита

Содержание

Документы для получения кредита — стандартный пакет, документы для кредита пенсионеру и рефинансирования

Сейчас банки практикуют так называемую выдачу кредитов в один визит. То есть потенциальный заемщик приходит в отделение с пакетом документов, сотрудник формирует заявку и отпускает клиента. При отказе в выдаче кредита ничего не происходит, при положительном же решении кредитной организации средства автоматически зачисляются на счет.

На практике же прийти в банк требуется как минимум дважды. Первый – чтобы узнать, какие документы нужны для получения кредита, второй – чтобы подать на него заявку.

Мы хотим избавить вас от первого посещения банка и рассказать о том, какие нужно предоставить документы для получения потребительского кредита, а также напомнить, что можно подать онлайн-заявку, и тогда идти в банк вообще не придется.

Стандартный пакет документов для потребительского кредита

Конкретный перечень зависит от выбранного вами банка, однако мы проанализировали требования наиболее крупных кредитных организаций РФ и подготовили для вас список документов, которые наверняка потребуются для подачи заявки на кредит.

- Паспорт, то есть документ, подтверждающий вашу личность и статус резидента Российской Федерации.

В паспорте должен стоять штамп о постоянной регистрации. Если же вы проживаете совершенно не в том регионе, где прописаны, то в банке могут потребовать документ о регистрации по месту пребывания. Срок кредита часто зависит от срока временной прописки. Делается это потому, что в случае невыплаты долга банк должен знать, где вас искать.

- Подтверждение факта вашей занятости. Это может быть копия трудовой книжки либо выписка из нее. Оба документа должны быть заверены работодателем. В случае, если трудовая книжка у вас отсутствует, ее с успехом заменит трудовой договор.

Если договор заключен на определенный срок, это может повлиять на решение банка. В Россельхозбанке, например, срок заключения кредитного договора не может превышать срок действия трудового договора.

- Доказательство определенного уровня вашего дохода. Это может быть как справка 2-НДФЛ, так и ее аналог – справка по форме банка. Второй вариант подходит тем, у кого официальная зарплата меньше фактической. Если работодатель согласен подтвердить банку размер вашего заработка, то в такой справке бухгалтер укажет сумму, которую вы действительно получаете. Срок, за который предоставляется справка о зарплате, обычно составляет 4 либо 6 месяцев. Мы рекомендуем взять справку за полгода, чтобы иметь возможность подать заявки в несколько банков. В некоторых случаях подтверждать размер дохода не требуется. Например, если вы обращаетесь в банк, на карту либо счет которого получаете зарплату. Тогда при оформлении заявки на кредит требуется проставить галочку в поле «Являюсь зарплатным клиентом», и сотрудники, принимающие решение по заявке, просто проверят состояние вашего счета и движение по нему денежных средств за нужный период.

Обращайтесь за кредитом в «зарплатный банк». Он не только попросит меньше документов, но и с большой вероятностью снизит ставку процента либо увеличит сумму займа.

- СНИЛС. Его предъявления требуют не все банки, но в ВТБ, например, это один из обязательных документов. Однако помните, что у многих банков есть свои негосударственные пенсионные фонды.

Это означает, что при оформлении кредита вам, возможно, предложат перейти из государственного фонда в негосударственный, для чего и необходим СНИЛС. Поэтому внимательно читайте документы, прежде чем их подписать, особенно если обращаетесь в небольшой, недавно появившийся банк, который пока не имеет хорошей репутации.

На этом список обязательных документов для предоставления кредита заканчивается. В зависимости от вида и цели кредита у вас могут попросить дополнительные документы. Допустим, заявку на кредит подает физическое лицо не в одиночку, а с созаемщиком. Тогда пакет документов потребуется от обоих. При наличии поручителя каждый должен подготовить указанные документы.

Если вы берете потребительский кредит, который планируете обеспечить не поручительством, а залогом какого-либо имущества (квартиры или машины), то потребуются документы, подтверждающие ваше право это сделать. То есть свидетельство о регистрации авто или выписка из ЕГРН на объект недвижимости.

При этом помните, что залог должен быть застрахован. Следовательно, вы обрекаете себя на ежегодные расходы по продлению полиса.

По каким двум документам выдают кредиты?

Иногда банки, даже крупные, предоставляют кредиты при предъявлении минимального пакета документов. Делается это в рамках экспресс-программ. Список документов при этом состоит из двух пунктов.

- Паспорт. Как уже говорилось, он подтверждает вашу личность и гражданство.

- Второй документ. На официальных сайтах банков встречается именно такая формулировка. При этом использоваться в качестве второго документа для кредита может практически что угодно: СНИЛС, ИНН, загранпаспорт, пенсионное свидетельство, даже водительское удостоверение.

Что именно выбрать, решает заемщик. Чаще всего клиенты останавливаются на правах, поскольку они всегда при себе.

По таким кредитам, как правило, меньше суммы, чем по прочим, и выше ставки. Таким образом банки страхуют себя от невыплаты долга. Кроме того, обычно кредиты по двум документам доступны не всем, а только тем, кто уже имеет историю отношений с банком и зарекомендовал себя как надежный клиент.

Берите кредиты в одном банке. Если у вас пять кредитов в разных банках, в итоге вас не будут ценить ни в одном. Если же вы раз за разом кредитуетесь в одной организации, то тем самым зарабатываете себе репутацию хорошего плательщика. В будущем это может обернуться льготным кредитом.

Документы для получения кредита пенсионеру

Поскольку в 55 лет, как и в 60, жизнь не заканчивается, люди на пенсии тоже часто обращаются в банки. Некоторые кредитные организации даже разработали специальные программы для пенсионеров.

К их числу относятся Россельхозбанк, Совкомбанк и другие. А вот в Сбербанке подобных предложений нет.

Хотя кредит наличными и даже ипотеку в этом банке можно взять при условии, что вы выплатите деньги до достижения 75 лет.

Итак, какие понадобятся документы для кредита пенсионеру?

- Паспорт. Ответ на вопрос о том, какие документы требуются для кредита, всегда начинается с этого слова.

- Подтверждение статуса пенсионера. Это может быть как пенсионное удостоверение, так и справка из Пенсионного фонда, сообщающая о факте выхода на пенсию. Первый документ предъявляется в том случае, если пенсионером вы стали в 55 либо 60 лет. Однако представители некоторых профессий выходят на пенсию задолго до достижения установленного законом возраста (например, сотрудники правоохранительных органов). У них пенсионного удостоверения не будет.

Таким людям достаточно взять справку в своем отделении Пенсионного фонда о том, что они действительно имеют право на получение пенсионной выплаты.

- Подтверждение размера пенсии. Выдает такие справки Пенсионный фонд. Как и в случае с зарплатой, если вы получаете пенсию через банк, в который обращаетесь за кредитом, данный документы может вам не потребоваться: банку уже известно, сколько и когда вы получаете и какую часть из этого тратите.

Непременно узнайте, является ли получение пенсии через банк-кредитор требованием. В Россельхозбанке, например, чтобы взять пенсионный кредит, необходимо перевести пенсию в этот банк. Данный пункт даже включен в кредитный договор как одно из обязательств заемщика.

Документы для рефинансирования кредита

Если у вас несколько кредитов в разных банках, то вы можете объединить их в один. Для этого следует оформить кредит на рефинансирование.

Чтобы взять такой кредит, необходимы те же документы, что и на получение обычного потребительского кредита. Чтобы ознакомиться с этим списком, вернитесь, пожалуйста, к пункту первому нашей статьи.

В дополнение к перечисленным выше понадобятся еще документы для рефинансирования кредита.

- Кредитный договор. Если по каким-то причинам у вас нет оригинала договора (потерялся либо пришел в негодность), уточните в банке, нужен ли именно он либо достаточно предоставить общие условия кредитования. Они обычно выложены на сайте банка, их можно распечатать в любой момент.

Если кредитора такой вариант не устраивает, придется заказывать в банке копию договора. Оригинал вам никто не отдаст, поскольку один экземпляр договора должен храниться в архиве, а вот заверенную копию сделают. Однако сроки предоставления данного документа нужно узнавать в банке.

- Справка об остатке задолженности. Как правило, такие справки банки выдают моментально, поскольку их формирует компьютерная программа, сотруднику остается только поставить подпись и печать. Однако типовая справка может не устроить кредитную организацию, в которой вы планируете оформить рефинансирование. Например, ВТБ и Газпромбанк имеют четкие представления о том, как должна выглядеть справка по рефинансируемому кредиту. Они дают своим клиентам список пунктов, которые в такой справке должны быть обязательно. Если типовая справка первичного кредитора содержит всю требуемую информацию, вы можете ограничиться ею. Если чего-то не хватает, узнайте у сотрудников, можно ли заказать справку по вашим требованиям. Сроки ее изготовления и стоимость зависят от банка.

Всегда проверяйте информацию в полученной справке! Сотрудник, готовивший ее, может опечататься. Да, это будет его вина, но ведь возвращаться и снова заказывать справку придется вам. Поэтому внимательно прочитайте документ, который вам предоставили, и только после этого уходите.

- Справка о качестве исполнения обязательств. Этот документ содержит информацию о том, были ли у вас просроченные платежи, об их размерах и сроках выплаты просроченной задолженности. Иногда просят отдельную справку, иногда информацию об этом включают в предыдущий документ.

Если вы совершали платежи с опозданием, узнайте, можете ли вы рассчитывать на одобрение заявки. У некоторых банков есть строгие ограничения по количеству просрочек. Например, 4 просроченных платежа за год – и претендовать на рефинансирование вы не можете.

- Согласие первичного кредитора на повторный залог. Данный пункт важен только для тех, кто рефинансирует ипотечный кредит. Поскольку ваша квартира находится в залоге, вам необходимо, чтобы оба банка – прежний и нынешний – согласились, что ее стоимости хватит на обеспечение обязательств по двум кредитам. Ведь на несколько месяцев, пока вы будете гасить первую ипотеку и снимать обременение, квартира окажется в залоге в двух банках.

Если первый банк вам откажет, это не страшно: как правило, рефинансировать кредит все равно удается. Квартира останется в залоге у первого банка, а второй все равно переведет деньги для досрочного погашения кредита. Но до тех пор, пока вы не снимете обременение и не оформите квартиру в залог по действующему кредиту, вам придется платить по повышенной процентной ставке.

Альтернативой рефинансированию может стать реструктуризация кредита. Однако помните, что, уменьшая ежемесячный платеж до комфортного, вы тем самым увеличиваете срок и, следовательно, переплату.

Итак, теперь вы знаете, какие для кредита нужны документы. Только помните, что многие из них имеют срок действия, и не затягивайте с подачей заявки. Иначе справки придется собирать заново, а это не всегда быстро.

Документы для рефинансирования кредита

В современном мире перед каждым встаёт вопрос о снижении финансовой нагрузки на свой бюджет или бюджет семьи в целом. Именно с этой целью была разработана система по рефинансированию долговых обязательств юридических и физических лиц.

Рефинансирование долга — это привлечение новых средств в счёт обеспечения уже имеющегося кредита. Иначе говоря:

Рефинансирование представляет собой получение средств от другого эмитента для погашения старого займа, на более выгодных условиях.

В этом случае с одной стороны банк получает нового клиента, а с другой плательщик может получить меньший процент и в то же время большую сумму по займу. Получение средств происходит на более выгодных условиях, вследствие чего снижается финансовая нагрузка на клиента банка.

Рефинансирование позволяет:

- во-первых снизить процентную ставку,

- во-вторых — увеличить срок займа,

- в-третьих — объединить несколько долговых обязательств в один кредит.

Различные финансовые организации разрабатывают свои программы по привлечению клиентов при помощи рефинансирования. Однако процедура и необходимые документы для предоставления данной услуги практически идентичны. (С условиями банков по рефинансированию ипотеки можно ознакомиться по ссылке: )

Стоит также отметить, что многие путают, а иногда и отождествляют понятия «рефинансирования» и «реструктуризации». Различие этих понятий заключается в том, что в первом случае меняется кредитор, а во втором лишь условия уже имеющегося договора. (Узнать больше о реструктуризации долга можно здесь: )

Как рефинансировать кредит в другом банке?

Финансовые организации находятся в постоянной погоне за доходом, а следовательно ищут новых клиентов. Именно поэтому, для определённых категорий потребителей была разработана система рефинансирования. К таким категориям относят тех, кто хочет уменьшить ежемесячные платежи по займу либо увеличить сумму кредита, оформленного ранее.

Процедура оформления рефинансирования схожа у всех финансовых организаций, и включает такие моменты:

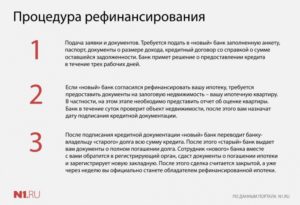

- Для начала гражданин обращается с заявлением в финансовую организацию (предварительно важно определиться с банком, условия рефинансирования которого подходят потребителю), в котором излагает просьбу оформить перекредитование имеющегося кредитного договора. Как правило подать заявку онлайн можно через официальный сайт или лично заполнить бланк анкеты на рефинансирование кредита в отделении банка;

- Затем нужно обратиться в Банк, где был выдан займ первоначально с вопросом о возможности рефинансирования.

Если оба банка дают согласие, можно начинать процесс оформления нового кредитного договора и сбора полного пакета документов. Если заём был залоговым, то на залоговое имущество одновременно снимает арест старый банк и накладывает новый.

Как правило, все организационные вопросы банки решают между собой самостоятельно. В этом и заключается преимущество процедуры рефинансирования перед предложением банков оформить кредит на погашение других кредитов, где всеми вопросами занимается непосредственно заемщик.

Какой кредит рефинансировать нельзя?

Несмотря на то, что программа рефинансирования направлена на привлечение новых клиентов, не всегда финансовые организации идут на одобрение заявки физических лиц. Связано это в первую очередь с тем, что банки предъявляют определённые требования к кредиту и заёмщику. К такого рода требованиям относят:

- Высокий уровень платёжеспособности клиента;

- Хорошая кредитная история получателя;

- Наличие либо отсутствие обеспечения займа;

- Возрастные ограничения;

- Отсутствие просрочек по платежам у предыдущего кредитора и т.д.

Кроме этого существуют ситуации, когда согласно условиям уже заключенного договора кредитования плательщик не имеет права на рефинансирование. К примеру это ограничение изначально прописано в соглашении, которое подписал клиент.

Отказ также можно получить, если для погашения ссуды по ипотеке был использован материнский капитал. Связано это с тем, что используя материнский капитал, заёмщик наделяет правом собственности своих детей, а банки в свою очередь не хотят работать с залоговым имуществом, собственником которого являются несовершеннолетние.

Чтобы получить одобрение запроса на рефинансирование долга, физическое лицо обязано предоставить в банк (потенциальный новые кредитор) полный пакет документов. Конечно, список зависит от самой финансовой организации, но, как правило, включает следующий набор актов:

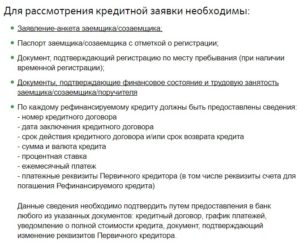

- Заявление-анкета;

- Паспорт с регистрацией (допускается наличие временной регистрации);

- Справка с места работы (указывается место работы и уровень среднемесячного за последние пол года);

- Документы, подтверждающие трудовую занятость (трудовая книжка либо заверенная выписка из неё).

Далее по списку нужны документы о прошлом кредите (то есть о займе, который физическое лицо намеревается рефинансировать):

- Справка либо выписка по остатку задолженности по займу;

- Платёжные реквизиты банка и реквизиты счёта для погашения займа;

- Договор предыдущего займа;

- График платежей;

- Уведомление о сумме кредита;

- Уведомление по уступке прав требований по ссуде.

Предварительное одобрение заявки на рефинансирование происходит в течение 5 дней. Далее Сотрудники банка рассматривают полный пакет документов и выносят окончательный вердикт. Занять весь процесс может в среднем 1 месяц.

Чтобы наверняка получить одобрение заявки на рефинансирование, важно не иметь просрочек по платежам у предыдущего кредитора.

Какие документы нужны для рефинансирования кредита?

Уже давно кредиты стали частью нашей повседневной жизни. Они помогают разобраться с бытовыми трудностями, купить машину или квартиру, выручают в случае непредвиденных обстоятельств. Кредиты берутся на ремонт, на бытовую технику, отдых на заграничных курортах.

Вполне естественно, что у заемщиков возникают вопросы, связанные с выплатами:

- Что делать, если не удается погасить кредит в срок?

- Как изменить условия кредитования?

- Можно ли поменять валюту займа?

- Как объединить несколько кредитов в один?

- Можно ли объединить кредиты, выданные в разных банках и на разных условиях?

Во всех этих случаях финансовый консультант посоветует рефинансирование. По своей сути это программа перекредитования, которая предполагает оформление нового кредита для полного либо частичного погашения уже существующих. Таким образом, можно добиться максимально выгодных и комфортных в сложившейся ситуации условий погашения займа.

От реструктуризации рефинансирование отличается принципом действия. При реструктуризации пересматриваются условия существующего договора. Для этого нужно подать в банк соответствующую заявку о перерасчете процентной ставки или продлении срока. При одобрении клиент получает новый график погашения выплат, но сам договор остается тем же.

Рефинансирование – это всегда новый договор, который может быть заключен с любым банком. И чаще всего это не та финансовая организация, в которой был выдан первый кредит.

Принципы рефинансирования

Рассчитывать на рефинансирование может любой клиент банка с подтвержденным уровнем доходов и положительной кредитной историей. Основной критерий – платежеспособность. Перекредитование позволяет:

- снизить процентную ставку;

- объединить несколько займов в один;

- продлить сроки выплаты кредита;

- снять имущество с залога;

- изменить сумму и порядок выплаты платежей.

Нецелесообразно использовать рефинансирование для небольших займов. В таком случае оно повлечет за собой только дополнительные траты. Выгодной эта услуга будет при больших суммах и долгосрочном кредитовании.

Также нужно тщательно просчитать, как соотносятся расходы на перекредитование с полученной выгодой. Например, это бессмысленно, если первый кредит не предполагает досрочного погашения.

Специфические нюансы возникают и при наличии залога. В таком случае его придется переоформить на нового кредитора. Обычно во время процедуры приходится оплачивать повышенные проценты по первому кредиту. Здесь также нужно просчитать и сравнить соотношение затрат с экономией.

Условия

Условия, необходимые для получения нового кредита, определяет банк. Программы и предложения разных финансовых учреждений могут существенно различаться между собой, хотя их общие положения обычно совпадают. К ним относят:

- Сроки потребительского кредита – до 5 лет, ипотеки – до 30.

- Закрываемый кредит оформлен минимум полгода назад, в частных случаях – от 3 месяцев.

- Сумма задолженности – свыше 150 тысяч рублей.

- Для рефинансирования необходимо предоставлять не только стандартный пакет документов на получение кредита, но и все сведения о состоянии текущей задолженности.

- Процентную ставку и комиссионные определяет сам банк.

- На уровень ставки влияет программа и кредитная история заемщика.

- Заявка рассматривается в срок, определенный банком.

Что потребуется для рефинансирования?

Рефинансировать можно разные кредиты: ипотеку, потребительские, автокредиты и даже овердрафты по банковской карте.

Основные документы, который потребует любой банк:

- Удостоверение личности (паспорт).

- Справка о доходах или другие подтверждения платежеспособности.

- Справки по рефинансируемым кредитам.

- Документы по недвижимости (при рефинансировании ипотеки).

- Иногда – поручительство, военный билет и другие подтверждения.

В работе используются три основных схемы:

- Погашение остатка основного долга. Проценты и другие дополнительные платежи клиент оплачивает самостоятельно.

- Погашение задолженности в полном объеме. Проценты и любые другие платежи перекрываются рефинансирующим банком.

- Выдача кредита на сумму, превышающую задолженность. Остатком распоряжается клиент.

Важный нюанс: если по рефинансируемому кредиту существуют просрочки, вероятность отказа в перекредитовании значительно возрастает.

Инструкция

Сама процедура рефинансирования достаточно проста. Порядок действий следующий:

- Подобрать банк с подходящей программой перекредитования, уточнить все ее условия и подводные камни.

- Доказать свою платежеспособность новому банку.

- Обратиться к первым кредиторам с вопросом о возможности досрочного погашения кредита.

- При согласии всех сторон подписать договор на рефинансирование в новом банке.

Чаще всего новый банк самостоятельно решает все организационные вопросы и перечисляет сумму первому кредитору. Наличие комиссии за дополнительные услуги определяет финансовое учреждение. Если новый кредит больше предыдущего, оставшейся суммой заемщик пользуется на свое усмотрение.

Возможные минусы рефинансирования

Минусов рефинансирования при правильном использовании программы не так много:

- Объединить в один можно до 5 кредитов. Такую услугу, например, предлагает Сбербанк. При этом сроки и условия этих кредитов могут отличаться. Но если их накопилось больше, одно рефинансирование не решит вопрос полностью.

- Для перекредитования нужно разрешение первого кредитора, а не все банки готовы идти навстречу клиентам.

- Процедура рефинансирования связана с дополнительными тратами. Нужно учитывать не только соотношение процентов и сроков, но и комиссионные, и стоимость всех дополнительных услуг.

- Процедура рефинансирования требует лучшей подготовки и занимает больше времени, чем оформление обычного кредита.

Но в любом случае, грамотное использование рефинансирования позволяет существенно упростить многие финансовые вопросы.

Перечень документов при рефинансировании кредитов

Банковская услуга, получив которую клиент-заемщик имеет возможность облегчить свое финансовое положение, называется рефинансированием. Очевидность выгоды для обеих сторон налицо. Контрагент преследует цели экономии собственных средств любыми путями, а кредитодатель — увеличение числа клиентов. Оба намерения достижимы при реализации программы перекредитования.

По алгоритму исполнения услуга практически не отличается от процесса оформления кредита. Однако существуют определенные нюансы в самом действии и получении официальной информации от клиента. Это отличие заключается в том, какие документы нужны для рефинансирования кредита по условиям банка.

Суть рефинансирования кредита

Имея в активе непогашенный кредит с обременительными условиями его выполнения, гражданин стремится облегчить свою участь. Ведь средства, которые уходят на ежемесячное исполнение обязательств, могут быть снижены в объеме. А высвобожденная часть истрачена на другие семейные нужды.

Именно с целью осуществления экономии, граждане заинтересованы рефинансировать свои договоры. Что дает перекредитование:

- Возможность снизить ежемесячную долю обязательной проплаты по обязательствам.

- Объединить несколько займов в один, для получения единственного кредитодателя. Как правило, наличие трех ссуд и более, реорганизовывает человека и происходит путаница в датах оплат. Это приводит к просрочкам и испорченной кредитной истории.

- Смену валюты, первоначально заявленной в соглашении. Такое кредитование часто встречается в ипотечных продуктах 2013-2015. Девальвация утяжелила платежеспособность владельцев валютных займов и лучшим спасением в этом варианте будет перекредитование с возможностью смены номинала договора.

Нахождение клиента на любом этапе выполнения обязательств, независимо от условий, обозначенных в соглашении, заемщик может инициировать действие в любом банке, предлагающем эту услугу. Одними из первых компаний, испробовавших эту процедуру, были Дельтакредит, АИЖК, Райффайзенбанк.

Рефинансирование заключается в получении новых средств на лучших условиях для погашения старого долга

Принцип перезайма состоит в том, что выбранное человеком финучреждение берет на себя обязательство по закрытию текущей ссуды в полном объеме. При этом у инициатора возникает задолженность перед новым кредитодателем, но уже по другим, более приемлемым для кандидата критериям.

Полученный займ не портит кредитную историю контрагента и не закрывает возможность в дальнейшем взаимодействовать с кредитодателями. Привлекательность такой помощи очевидна.

Важно! При оформлении перекредитования налоговый вычет предоставляется в полном объеме согласно НК.Для реализации действия банковские учреждения разработали свои определенные условия. Обычно они стандартного вида, но могут иметь некоторые различия. Набор документов, которые соискателю необходимо предоставить при инициировании пересмотра займа, также практически не рознится между финучреждениями.

Исходя из принципа осуществления перекредитования, несложно понять, какие основные документы необходимы при выполнении этого мероприятия. Тем более, при оформлении ссуды требования финансистов по части сбора бумаг уже были удовлетворены соискателем. И все условия, предъявляемые банком – перезаемщиком, вряд ли будут сильно розниться.

Перед началом действия необходимо написать заявление на рефинансирование ипотечного, потребительского и авто кредита по предложенному банком образцу. Предварительно можно скачать его бланк с официального сайта компании.

Стандартный пакет документов

Поскольку рефинансирование это банковская услуга по предоставлению существенного объема денег, то такое кредитование должно быть гарантировано возвратно. Финучреждениями минимизируются проценты невозвратных ссуд и для этого применяются различные законные меры.

Немаловажным в процессе выдачи финансов является изучение платежеспособности клиента. Эти действия отработаны у компаний до автоматизма и важной составляющей проверки является изучение официальных бумаг, предоставляемых соискателем.

Процедура требует подачи заявления и предоставления пака необходимых документов

К стандартному пакету такой документации можно отнести:

- гражданский документ, подтверждающий личность кандидата;

- данные о трудоустройстве, обязательно заверенные работодателем;

- данные о постановке на учет налогоплательщиков;

- СНИЛС;

- военнообязанным лицам – билет о взятие соискателя на учет (военный);

- подтверждение о финансовом состоянии физической особы, обычно это отражается в Ф2-НДФЛ.

Перечисленные бумаги требуют банки, например Россельхозбанк, Альфа-банк, Райффайзен, при рефинансировании сторонних соглашений.

Если перекредитование производится в банке, выдавшем заем, то для получения по текущему договору других, более приемлемых условий, необходимо доказать, что пересмотр необходим, как единственный выход в возможности погашения договорных обязательств. Это очень удобная услуга, которая практикуется в Примсоцбанке, Почта Банке и в Альфа групп.

Для подтверждения ухудшения материального положения следует иметь такие официальные справки:

- Об увольнении в связи с сокращением.

- О снижении заработка в последние три месяца.

- Историю болезни с анамнезом.

При наличии этих письменных подтверждений кредитодатель может пойти навстречу контрагенту и переоформить текущие условия по договору. К сожалению, такая услуга отсутствует у Тинькофф, Банке Уралсиб, Росбанке.

В стандартном наборе бумаг должны обязательно присутствовать данные о текущем продукте кредитования. Эти документы важны для изучения положения кандидата и выборе оптимального варианта перекредитования.

Для проведения процедуры потребуется предоставить паспорт

К этим данным относятся:

- Справка, выданная кредитодателем о параметрах текущего договора.

- Информация о выполнении соискателем имеющихся обязательств.

- Бумага, удостоверяющая отсутствие просрочек.

- Выписка о реквизитах счета, предназначенного для погашения договора кредитования. Его открытие происходит после одобрения взаимодействия с кредитодателем.

Состоявшееся действие оформляется по образцу специальной формы справки для рефинансирования кредита, с указанием даты аннулирования соглашения и об отсутствии обязательств у клиента перед первоначальным кредитодателем.

Важно! Без получения письменного согласия от кредитодателя о возможности аннулирования займа процесс переоформления не состоится.

Дополнительный перечень документов

Несмотря на то, что перекредитование часто используется для получения более выгодных критериев для гражданина, банком все равно проводится тщательное изучение потенциального кандидата на предмет его надежности, как клиента. Финучреждения также нацелены на получение экономической выгоды от предоставления услуги.

Не редко к стандартному набору бумаг требуются и дополнительные сведения о кандидате. Клиентам не стоит относить такое действие на свой счет, таким образом банки производят дополнительную подстраховку в сохранении своих средств.

В дополнительном перечне требуемым банками свидетельств можно встретить следующее:

- любое удостоверение, которое подтверждает личность кандидата – загранпаспорт, пенсионное свидетельство, права водителя;

- справка о движении средств на текущем счете соискателя, приветствуется информация по зарплатному дебету;

- информация о наличии нескольких официальных источников дохода.

В банке могут потребовать дополнительные выписки и документы

При переоформлении займового соглашения любого профиля с наличием залогового обеспечения необходимо представить:

- Купчую на закладную недвижимость.

- Правоустанавливающие бумаги из Росреестра на предмет залога.

- Кадастровый паспорт на дом или земучасток.

- Оценочную экспертизу имущества, проведенную независимым специалистом.

- Полис, произведенного страхования недвижимости с погашенными квитанциями об оплате ежемесячных взносов.

Внимание! Все подтверждения из основного и дополнительного списка имеют свои сроки достоверности. Поэтому перед их получением необходимо узнать эти периоды у работников банка, чтобы не тратить время на повторное изготовление документации. Заявление на рефинансирование кредита должно быть датировано моментом обращения к займодателю.

Требования отдельных банков 2019

Некоторые компании помимо предъявляемых притязаний к бумагам имеют свои определенные требования к предмету переоформления и соискателю. Можно встретить такие условия:

- Часто отдельные банки имеют различные ограничения в возрасте соискателя. Так минимальный возраст розниться в переделах 21-23, а максимальный 59-65.

- Адрес регистрации должен совпадать с фактическим местом проживания и этот момент должен быть подтвержден официально.

- Наличие стационарного телефона у соискателя.

- Срок оформления кредита не должен быть менее чем за шесть месяцев до обращения за рефинансированием. В некоторых случаях банки соглашаются переоформить договор 3 месячного существования.

- Дата аннулирования соглашения не раньше, чем за три месяца до инициирования перезайма.

Каждый банк представляет свои требования

В 2019 году государство оказывает поддержку многодетным семьям по части применения льготной тарификации при рефинансировании ипотеки в Сбербанке или ВТБ.

Такая преференция предоставляется при предъявлении метрики о рождении в 2018 году второго (третьего) ребенка.

Для применения льготы многодетному кандидату необходимо подавать заявку в организацию для проверки возможности получения господдержки.

В свою очередь кандидату следует получить информацию о наличии в банке оплаты скрытых комиссий при выполнении переоформлении займа. Финучреждения часто практикуют платные услуги по обслуживанию счета или переводу денег на аннулирование старых соглашения. Особенно стоит быть внимательными к целевым финансам для погашения кредита, переведенными через карту, оформленную для целей перезайма.

В большинстве случае правильно подобранный продукт с заменой основных критериев, перекредитования помогает человеку в решении финансовых проблем. При этом от того, какие документы нужны для рефинансирования ипотеки или другого кредитования, зависит возможность реализовать предложенную гражданину услугу.

О плюсах и минусах рефинансирования будет рассказано в видео:

Документы для рефинансирования кредита другого банка

Взятые ранее займы нужно погашать (о том, что будет, если не платить за кредит читайте в статье: ). Но далеко не всегда можно предвидеть будущее и быть уверенным в том, что получится вернуть деньги вовремя.

Если возникли сложные обстоятельства, то для тог,о чтобы не допустить ухудшения собственной кредитной истории, заемщику необходимо прибегнуть к процедуре рефинансирования ссуды. (Помните, что рефинансировать кредит с плохой КИ крайне сложно).

Можно ли рефинансировать кредит в другом банке?

Рефинансирование кредита или другими словами перекредитование выражается в получении нового займа для погашения старого (частичного или полного) на более выгодных условиях.

В результате, заемщик облегчает свою ежемесячную финансовую нагрузку. Такая процедура может быть проведена, как в том финансовом учреждении, в котором был выдана ранее ссуда, так и в другом.

В первом случае процедура носит название реструктуризации (Узнать больше об этом можете здесь: ).

Схема перекредитования заемщиков через другое финансовое учреждение выглядит следующим образом:Физическое лицо оформляет займ в другом банке, который, в свою очередь, оплачивает тело кредита и проценты в старом, переводя туда сумму долга. А заемщик заключает договор с новым кредитором и становится его должником.

Новый займ может превышать сумму долга в прежнем банке-кредиторе. Разницу заемщик имеет право расходовать по собственному усмотрению и получить наличными или на карту.

Если взятый ранее займ является залоговым, то проводится процедура перерегистрации залога на другой банк.

Зачастую, пока залоговое имущество числится в другом финансовом учреждении, к примеру, по ипотеке, новый банк устанавливает по займу увеличенный процент, т.к. кредит в этот промежуток времени является необеспеченным.

После окончания процедуры перерегистрации, процентная ставка снижается. (Все о рефинансировании под залог недвижимости по ссылке: )

Важно! Рефинансирование является целевым кредитом и в случае обнаружения нецелевого использования средств, проводившее процедуру рефенансирования финансовое учреждение имеет право не только потребовать свои деньги назад, но и наложить на заемщика финансовое взыскание (пеню или штраф).

Данное правило относится и к тем банкам, которые подтверждают рефинансирование в СПБ.

Документы для рефенансирования потребительского кредита

Большинство финансовых учреждений требуют от физических лиц пакет документов, в котором присутствуют:

- Паспорт гражданина РФ, в котором есть обязательная отметка о регистрации. Если регистрация временная, то заемщик будет обязан предъявить справку об ее подтверждении;

- Идентификационный код;

- Справка о доходах за 6 месяцев или аналогичный по содержанию документ, подтверждающий платежеспособность потенциального клиента;

- Справка о качестве обслуживания и размере долга (не должно быть просрочек у старого кредитора);

- Договор займа, а также залога и поручительства (при наличии). В случае наличия залогового имущества, производится его новая оценка;

- Трудовая книжка;

- Документы о наличии детей и брака.

Для рефинансирования кредита, юридическое лицо должно будет предоставить пакет документов следующего содержания:

- Все учредительные документы компании;

- Справку о движении средств по текущему счету;

- Договора обеспечения и кредитные обязательства;

- Справку о качестве обслуживания и размере задолженности.

При прохождении процедуры рефинансирования кредитов с привлечением микрофинансовых организаций, пакет предоставляемых документов существенно сокращается.

В большинстве случаев, такое финансовое учреждение требует лишь паспорт гражданина РФ и его код, оставляя за собой право потребовать справку о доходах (отображаемый в справке срок различается в зависимости от требований компании).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Необходимый список документов для рефинансирования кредита

Рефинансирование – услуга предоставляемая банками, при помощи которой клиент консолидирует несколько небольших займов единым договором. При этом заемщик получает возможность уменьшить ежемесячный процент выплат и продлить срок действия кредита.

Перекредитование облегчает участь заемщика, который при получении послабления может рассчитаться со всеми банковскими долгами. Данная программа возможна только при предоставлении заемщиком необходимых документов. Их список для разных банков может незначительно отличаться.

Список требуемых документов

Чтобы получить ответ на вопрос, какие документы нужны на рефинансирование кредита, заемщик сначала должен выбрать банк, с которым он будет заключать договор о рефинансировании. Разберем перечень необходимых документов на примере трех известных банков.

Какие документы требует Сбербанк

Для рассмотрения заявки на рефинансирирование в Сбербанке требуются следующие документы:

Анкета (заявление) заемщика.

Паспорт с регистрацией места жительства.

Свидетельство о временной регистрации, если заемщик подает заявление не по месту жительства.

Справки и другие бумаги, подтверждающие платежеспособность заемщика или его поручителя (справка с места работы о заработной плате, справка о финансовом положении).

Дополнительные сведения о рефинансируемом кредите клиент предоставляет в банк по мере требования (такое право финансовое учреждение оставляет за собой).

Информацию по остатку кредитной задолженности с начисленными на него процентами.

Кредитную историю, в которой указаны просрочки (если таковые имеются) за последний год.

Последние три предоставляются заемщиком из банка-кредитора. Выписка или справка должна быть актуальной на момент подачи заявления в Сбербанк.

Основания для перекредитования в БинБанке

Основные документы для рефинансирования в БинБанке остаются те же, но к ним добавляются и другие:

Подберем для вас персональные предложения по рефинансированию ипотеки или нескольких кредитов! Отправить заявку

во все банки

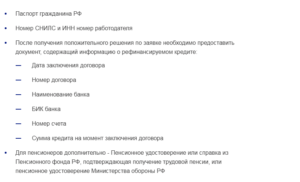

Паспорт гражданина России.

Копия трудовой книжки или контракта, в котором указано, что человек трудится до сих пор.

Документ о доходах заемщика за последние четыре месяца. Это может быть справка формы 2 НДФЛ, выписка со счета заработной платы, документ от работодателя на фирменном бланке компании.

Справка о существующей задолженности, заверенная банком, выдавшим кредит. В ней указывается сумма задолженности, актуальная на дату подачи заявления, первоначальная сумма, процентная ставка.

Какие документы нужно предоставить в ВТБ 24

Для ВТБ 24 нужны практически те же документы. Отличия минимальны.

Паспорт гражданина России.

Оригинал одной из справок о доходах за последние полгода (на выбор клиента) – по форме 2 НДФЛ, в свободной форме, по форме банка ВТБ. С момента выдачи бумаги должно пройти не более 30-ти дней.

Документ, выданный банком-кредитором, в котором отображена полная стоимость займа. В качестве альтернативы клиент может предоставить сам договор.

Страховое свидетельство СНИЛС.

Каждое кредитно-финансовое учреждение может самостоятельно устанавливать возрастные ограничения на предоставление услуги рефинансирования.

Как написать заявление

Заявление на рефинансирование кредита – это еще один документ, без которого перекредитование невозможно. В заявлении заемщик указывает список финансовых организаций, перед которыми у него существуют долговые обязательства. Написать заявление можно двумя способами:

Объедините все займы в один!

Уменьшите переплату и ежемесячный платёж!

отправить в банк письмо с заполненной анкетой на получение одобрения по программе рефинансирования;

заполнить форму в режиме on-line на официальном сайте банка, предлагающего услуги перекредитования.

Образец заявления на рефинансирование кредита для отправки письмом можно скачать в сети Интернет.

Первый вариант более действенный, поскольку в конверт клиент может сразу вложить необходимые документы, подтверждающие наличие постоянной работы, справку о доходах и доказательства тяжелой финансовой ситуации, сложившейся в данный момент. Эти бумаги служат основаниями, учитывая которые банк выдаст заем.

Заявление на перекредитование не имеет установленных законодательных рамок. Если вы не хотите использовать образец заявления о рефинансировании кредита из интернета, напишите его в произвольной форме. Но лучше воспользоваться формой, размещенной банком на его официальном сайте.

Сотрудники финансового учреждения обязательно проверят вашу кредитную историю, поэтому не стоит идти обманным путем и указывать в заявлении, что деньги нужны для дополнительных целей, например для поездки на отдых, для ремонта и так далее. Обнаружив лукавство со стороны клиента, кредитная организация наверняка ответит отказом.

Можно ли рефинансировать кредит по 2-ум документам

Некоторые банки всячески стараются упростить процедуру рефинансирования и предлагают оформить соглашение по двум документам. В этом случае клиенту необходимо предоставить только паспорт гражданина РФ и еще один документ, удостоверяющий личность. К таким документам относятся:

Идентификационный номер налогоплательщика.

Страховой полис.

Удостоверение на право вождения автомобиля.

Такое рефинансирование кредитов не требует справки о доходах, подтверждающей платежеспособность заемщика. Для получения рефинансируемого обязательства перед финансовыми организациями не придется предоставлять трудовую книжку, трудовой договор или копии этих документов. Информацию же о кредитной истории клиента банк запросит сам в специальном кредитном бюро.

Кредитование без справок о доходах, при котором заемщик обязан предоставить всего 2 документа, кому-то может показаться упрощенным вариантом.

На практике все обстоит иначе – одобрение заявки на рефинансирование растягивается на неопределенный срок. Иногда этих оснований недостаточно. Чаще банк требует от клиента предоставление поручительства или залога.

Лишь небольшой процент финансовых организаций ограничивается двумя документами, идя на риск.Помните, что заявка на рефинансирование с плохой кредитной историей одобряется редко, а если банк и соглашается на перекредитование, то процентная ставка может быть очень высокой.

То есть прием вашего заявления на основании двух документов еще не является согласием на рефинансирование.

Сотрудники кредитно-финансового учреждения обязательно проверят кредитную историю, только после этого они будут принимать решение.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос