Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока

Содержание

5 ключевых ошибок при досрочном погашении кредита и ипотеки

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к.

это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка первая — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Встает вопрос — стоит ли их вносить на досрочное погашение

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Ошибка вторая — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка третья — погашать когда появятся деньги любыми суммами

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно.

Ошибка четвертая — копить и гасить потом сразу большой суммой

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка пятая — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Совет

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rules

Выгодное досрочное погашение ипотеки — уменьшать срок или платеж

Что выгоднее: уменьшать срок кредита или размер ежемесячного платежа? Вопрос особенно актуальный для заемщиков, имеющих действующий ипотечный кредит, взятый на многие месяцы, а большинстве случаев даже на года или того больше — десятилетия. Именно понимание алгоритма расчета с кредитом способно дать вам более ощутимый результат, критерий которого измеряется простым значением, а именно какова будет конечная переплата по кредиту.

Из статьи вы узнаете:

- нужно ли вносить дополнительные платежи по кредиту;

- какие способы доступны, в чем их достоинства и недостатки;

- сколько денег можно сэкономить на таких операциях;

- при каких условия досрочное погашение максимально выгодно.

Многие люди даже не знают что есть возможность досрочного погашения. Либо знают, но относятся к этому как то с прохладой. «Ну да, есть такая возможность. Мне то что с того?» — рассуждают многие.

И не видят смысла вносить досрочные платежи по кредиту или ипотеке, думая, что банк обмануть невозможно. Он в любом случае свое заберет с лихвой.

И при этом упускают прекрасную возможность, свою выгоду.

Выгодно ли досрочное погашение кредита (ипотеки)

Ответ на этот вопрос — однозначно да. Ведь что такое кредит? Это пользование заемными деньгами за дополнительную плату, которую банк взимает с вас каждый месяц в виде начисляемых процентов по кредиту.

Чем меньше сумма вашего долга, тем меньше процентов вам будет на него набегать. Поэтому досрочное погашение прекрасная возможность не только уменьшить размер начисляемых процентов, но и существенно сократить общую переплату по кредиту.

И конечно же наибольшая выгода будет у тех, у кого либо очень большой кредит, либо длительный срок кредитования.

Эффективность досрочных платежей наиболее максимальна на начальных сроках. Далее она начинает постепенно снижаться, но все равно дает хорошую возможность сэкономить значительную часть средств.

Допустим у вас есть кредит со следующими исходными данными:

Ипотека:

Размер кредита: 1 миллион рублей

Ставка по кредиту: 12% годовых

Срок кредита: 15 лет

При досрочном внесении 100 тысяч рублей, конечная экономия составит около 350 тысяч!!!!

А теперь представьте, что вы уже платите банку давно, несколько лет, ровно срок и точно указанную в графике выплат сумму. В итоге вам удалось погасить половину кредита и сократить сумму основного долга до 500 тысяч. И вы решили внести в качестве дополнительного платежа 100 000 рублей.

Сумма долга по ипотеке — 500 000 рублей

Процентная ставка — 12%

Оставшийся срок — 5 лет

В этом случае дополнительно внесение ста тысяч на этом этапе конечно даст вам экономию, но не такую как на начальном этапе.Досрочный платеж в 100 000 рублей экономит вам 80 000 рублей. Конечно это солидная сумма, но в 4,3 раза меньше, чем на начальном этапе или на 270 тысяч!!!

Поэтому, если у вас есть возможность делать дополнительные досрочные платежи по кредиту — делайте. И чем раньше, тем это будет ощутимее для вашего бюджета. Независимо от имеющейся суммы, будь то 100 тысяч или всего 5. Помните, каждый внесенный рубль будет сокращать ваше кредитное бремя. Да и банкирам меньше денег достанется в виде начисляемых процентов. Тоже хороший повод.

Теперь осталось только понять, что для вас более выгодно.

Уменьшать срок или сумму ежемесячного платежа

С точки зрения логики и математических расчетов (а выплаты и начисление процентов по кредиту — это обычная математическая формула) особой разницы нет. Внесение досрочно определенной суммы с уменьшением срока или размера платежа даст вам одинаковый финансовый результат в виде определенной экономии на переплатах. Но здесь кроется один небольшой скрытый нюанс.

Снижение общей переплаты по кредиту на одну и туже сумму будет достигаться при сохранение ваших исходных данных, а именно, ваши ежемесячные платежи должны остаться точно такими же какими они были и до внесения дополнительного взноса.

Внеся досрочно внеплановую дополнительную сумму по ипотеке с уменьшение ежемесячного платежа, у вас автоматически этот платеж снизится. Если платили по 15 тысяч в месяц, то будете платить по 13 000. Для достижения максимального эффекта вам нужно каждый месяц платить дополнительно по 2 тысячи.

На практике это сделать весьма затруднительно, если не сказать невозможно.

Каждый месяц уведомлять банк о вашем желании внести в качестве досрочного платежа каких-то «жалких» 2 тысячи (или того меньше) — как то стремно.

К тому же у многих банков сохранился минимальный порог суммы, с которой банк может принять платеж в качестве досрочного погашения. А это не одна-две тысячи, а намного больше — 5-10-15 тысяч и выше.

Поэтому будем исходить из реалий и подсчитаем, что выбрать — снижение платежа или сокращение общего срока кредита.

Единственным правильным критерием для этого является конечная сумма переплаты по кредиту. Иными словами, при внесении досрочного платежа, сколько денег вам нужно будет еще выплатить банку, чтобы полностью рассчитаться по своим кредитным обязательствам в двух случаях:

- при уменьшении общего периода кредитования;

- при снижении размера ежемесячных платежей.

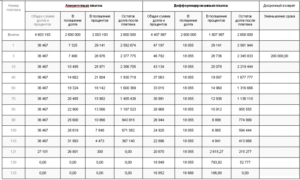

Для примера возьмем следующие исходные данные:

Текущий долг по кредиту — 1,2 миллиона

Процентная ставка — 12% годовых

Ежемесячный платеж — 17 200 рублей

Осталось платить 10 лет или 120 месяцев

В итоге — общая переплата будет составлять 865 000 рублей

Досрочное погашение — 1 платеж сверху — 100 тысяч

Уменьшение срока по ипотеке

Вносим дополнительно 100 тысяч и выбираем уменьшение периода кредитования или по простому сокращаем срок. Внесение данной суммы позволит избавиться от «лишних» лет. А именно срок сократится на 20 месяцев. Данная операция уменьшит переплату по кредиту до 625 тысяч. Не выплачивая в будущем ежемесячно по 17 200 в течении этих «сэкономленных» 20-ти месяцев вы экономите 340 000 рублей!!!

За вычетом внесенных ваших ста тысяч чистый экономический выигрыш составит 261 000 рублей.

У нас появился первый результат. На первый взгляд неплохой, но нам нужно его сравнить со вторым вариантом, чтобы сделать правильные выводы и выгодности одного из двух способов.

Уменьшение ежемесячного платежа

Если при внесении опять же 100 тысяч мы выбираем снижение платежей, то в таком случае каждый месяц можно будет платить на 1 450 рублей меньше. В данном примере по 15 780 рублей. В итоге конечная переплата по кредиту составит 795 тысяч рублей. На этой операции вы выигрываете около 70 тысяч.

На сколько изменится размер ваших постоянных платежей можно приблизительно определить не прибегая к помощи ипотечного калькулятора. Достаточно произвести простые арифметические действия. Размер дополнительного платежа умножаем на процентную ставку по кредиту и делим на 12. При внесении 10 тысяч при 12% ставке по ипотеке получаем:

10 000 рублей х 12% / 12 = 100 рублей.

На каждые десять тысяч ваш ежемесячный платеж будет примерно уменьшаться на 100 рублей.

И хотя во втором случае мы также остаемся в плюсе, по сравнению с сокращением срока, этот результат выглядит очень плачевно. Разница составила 191 тысячу!!!! Как так получается?Помните, выше мы разбирали, что при уменьшении платежа вы будете погашать основной долг медленнее. И как раз эти 1 450 недоплат каждый месяц и снижают эффективность переплаты по сравнению с выбором уменьшение срока по ипотеке (кредиту)

Что выбрать в итоге?

Мы определи, что наибольшая выгода в виде снижения конечных переплат достигается в том случае, когда уменьшается именно срок кредита. Однако здесь важно провести оценку не только с точки зрения финансов.

У каждого заемщика разные возможности, доходы и расходы, которые не только могут отличаться в разы, но и могут измениться в будущем, причем как в большую так и в меньшую сторону.

Добавим сюда сам размер кредита, его процентную ставку и ежемесячные расходы по этому кредиту в виде платежей банку, а вернее долю этих платежей от ваших ежемесячных доходов. Исходя из этого нужно делать выбор «правильный» именно для вас.

Для тех кто уверен в завтрашнем дне, получает стабильную или высокую зарплату, размер которой в разы превышает выплаты по кредитам, однозначно нужно уменьшать срок. Либо вы хотите как можно быстрее рассчитаться с кредитом и постоянно вносите дополнительные средства в счет погашения своего долга. Помните, деньги потраченные на это дело сегодня, дадут вам максимальную экономию в будущем.

С другой стороны, есть категория граждан, которым ежемесячные выплаты бьют сильно по карману, по их семейному бюджету. И после выплаты на жизнь остается по минимуму. Либо люди, имеющие нестабильный доход, который может упасть в любое время вплоть до потери работы.

В эту же категорию можно попасть еще по некоторым признакам: плановое общее сокращение дохода семьи в будущем (беременность, болезнь, сокращение на работе, крупные запланированные расходы, отказаться от которых проблематично — ремонт, операции и многое другое), низкая рабочая квалификация, высокий уровень безработицы в регионе либо чрезвычайно низкие зарплаты.

Для них в первую очередь важно снизить кредитное бремя в данный момент, чтобы больше денег оставалось на жизнь. Поэтому нужно обязательно уменьшать размер ежемесячного платежа.

Выводы

Исходя из всего вышеперечисленно можно сделать определенные умозаключения, которые помогут принять правильное решения по поводу досрочного погашения ипотеки или обычного кредита:

- Досрочное погашение наиболее выгодно на ранних стадиях, а именно в начале срока, далее эффект постепенно снижается.

- Чем выше у вас процентная ставка и длиннее срок кредитования тем более существенную экономию вы получите.

- Более выгодно уменьшать срок кредита, а не ежемесячный платеж

- Исходя из ваших финансовых возможностей (текущих и будущих) не всегда выбор снижение периода единственный верный выбор. В некоторых случаях для снижения текущей долговой нагрузки лучше все же выбрать возможность снижения размера ежемесячных платежей.

Как выгоднее погасить ипотеку досрочно?

Ипотечное кредитование открывает для многих людей возможность обзавестись своим жильем в самые кратчайшие сроки. Часто встречается ситуация, когда заемщик неправильно рассчитал свои возможности или его финансовое положение улучшилось.

Именно поэтому многие интересуются о том, как можно выгодно погасить ипотеку раньше установленного срока. Этот вопрос следует рассматривать тщательно, так как некоторые ошибки могут еще больше усугубить сложившуюся ситуацию.

Разберемся со всеми моментами подробнее.

О возможностях изменения графика

Практически в 99% случаев при составлении договора о кредитовании применяется система аннуитетных выплат. При нарушении договора могут быть применимы штрафные санкции, которые также оговариваются в составленном документе. К особенностям принятой системы кредитования можно отнести следующие моменты:

- Для начала следует погасить преимущественно проценты по кредиту, за счет чего снижаются риски банка. После выплаты процентов банк все еще сможет отсудить имущество, которое было приобретено за выданные средства.

- После выплат процентов приходит черед основному банковскому долгу, который называют телом займа.

В рассматриваемом случае пересматривается договор, который заключается между заемщиком и кредитором. Это связано с тем, что в один миг уменьшается тело кредита и приходится перерабатывать график.

Сегодня сотрудники банка предоставляют несколько методов изменения заключенного договора. Примером можно назвать сокращение срока кредитования при неизменном ежемесячном платеже, а также сокращение суммы выплат при сокращении действия контракта.

Выгодные условия для уменьшения срока

В случае единовременного крупного платежа зачастую проводится уменьшение срока. В этом случае ежемесячная сумма остается неизменной, но уменьшается длительность действия контракта. Для примера рассмотрим случай, когда недвижимость была приобретена в заем под 12% при сумме кредитования около 1 миллиона:

- При одноразовом платеже 60 000 рублей заемщик решает сделать единовременный платеж.

- При досрочном погашении с уменьшением срока длительности контракта выгода составит несколько десятков тысяч рублей. При процентной ставке около 14% выгода составит около 40 000 рублей от суммы 1 000 000 рублей с процентами.

При использовании специальных калькуляторов можно провести требуемые расчеты в самый короткий период. Встретить их можно на сайте банков, которые выдают ипотечные кредиты.

Как уменьшить сумму при досрочном погашении

При уменьшении суммы переплата будет 5% больше. Однако этот метод также пользуется большой популярностью, так как подходит в случае сложных финансовых возможностях. Если у заемщика возникли трудности с доходом, то эксперты рекомендуют действовать следующим образом:

- Нужно брать кредит на максимальный срок. При увеличении срока ежемесячная сумма становится меньше, но увеличиваются переплаты. Это связано с тем, что проценты рассчитываются для каждого месяца.

- При первой же возможности проводится досрочная оплата. Перед тем как переводить средства нужно тщательно рассмотреть все условия договора.

Несмотря на то, что в случае уменьшения величины ежемесячного платежа выгодна на 5% меньше, этот способ позволяет снизить вероятность срыва сроков выплаты при личном финансовом кризисе. Штрафные санкции могут существенно увеличить расходы по ипотеке.

Что рекомендуют специалисты

При выборе наиболее подходящего способа погашения ипотеки нужно исходить из личной или семейной ситуации. Кроме этого, уделяется много внимания на рост инфляции в стране, будут ли обесцениваться деньги в будущем. При высоком уровне инфляции лучше всего не спешить досрочно гасить ипотеку, так как можно покупать требуемые вещи для дома.

Уделяется внимание также тому, указаны ли ограничения по максимальной досрочной выплате в составленном контракте. Оба варианта несущественно отличаются, переплата небольшая при ипотеке около одного миллиона. Если есть ограничение, то наиболее эффективным будет сокращение срока.

Если в будущем прогнозируется вероятность сокращения доходов семьи, что при экономическом кризисе встречается крайне часто, то лучше всего уменьшить ежемесячные платежи. В этом случае финансовая нагрузка на бюджет снижается в несколько раз.Специалисты рекомендуют также учитывать свой характер. Если в приоритете экономия и работа, то лучше всего сокращать срок кредитования. При проблемах на работе, активной жизни и других проблемах лучше всего снижать ежемесячные платеж.

Что стоит учитывать при погашении?

При заключении договора следует рассматривать несколько основных моментов, которые определяют особенности досрочного погашения ипотеки. Они должны указываться в каждом документе. Наиболее важными пунктами можно назвать:

- Минимальная сумма. Очень часто встречается ситуация, когда в договоре указывается такая сумма, ниже которой провести досрочное погашение уже не получится. Как правило, она указывается по причине того, что банковские сотрудники не хотят проводить перерасчет при переплате. В этом случае выгода при уменьшении срока кредитования будет довольно большой. Не всегда этот момент указывается в составляемом контракте.

- Штрафные санкции. Даже в условии активной инфляции банку не выгоден случай досрочного погашения кредита. Именно поэтому в некоторых случаях для повышения своей прибыли указываются штрафные санкции, которые будут начисляться при досрочном погашении всей ипотеки или его части. Стоит учитывать, что штрафные санкции могут начисляться в виде процентов от уплачиваемой суммы, поэтому этот момент должен рассматриваться в каждом случае.

- Комиссии. Кроме штрафных санкций могут насчитываться и дополнительные комиссии. При этом многие банки любят различать между понятие между штрафными санкциями и кредитами, так как за счет этого могут существенно повысить свой доход. Для ежемесячных платежей, как правило, комиссий нет. Но вот если клиент решил погасить большую сумму, чем насчитывается, то в этом случае она может составить около 3% от переводимой суммы. Именно комиссии банки стараются спрятать этот пункт за заумными трактовками. Перед подписанием договора по ипотечному кредитованию нужно подробно его изучить.

- Формальная регистрация сделки. В большинстве случаев для перевода средств придется написать специальное заявление, которое оформляется в офисе банка. В заключаемом контракте или уставе может указываться срок, до которого нужно внести платеж. Поэтому обычная процедура погашения ипотеки не подойдет.

В целом можно сказать, что процедура довольно сложна. Многие заемщики встречаются со многими проблемами по причине неподробного изучения заключаемого контракта. Если берется большая сумма в кредит, то следует предусмотреть вероятность досрочного погашения кредита.

Как использовать специальные калькуляторы

Как ранее было отмечено, для проведения расчетов можно использовать специальные калькуляторы. Они размещаются на специализированных сайтах или официальных страницах банков. Среди особенностей калькуляторов отметим следующие моменты:

- Получаемая информация может использоваться в качестве основы при принятии решений. Очень редко специалисты в банке при подписании документа указывают на то, как сложно будет выплачивать ипотеку и есть ли возможность досрочного погашения.

- Достаточно только ввести требуемую информацию, после чего можно получить результат. На расчеты уходит небольшое количество времени.

- Расчеты отражаются в графическом виде. За счет этого она воспринимается намного лучше. Примером можно назвать различные графики, диаграммы с подробным объяснением основных показателей.

- Некоторые программы могут сохранять результаты. Их можно использовать для сравнения при расчете кредита по различной введенной информации.

В целом можно сказать, что подобные программы намного упрощают расчеты. Наиболее важная информация, которая указывается в калькуляторе при расчете, заключается в процентных ставках и типе платежей, а также длительности действия договора.

Стратегия при ипотечном кредитовании

Сегодня нужно учитывать экономический кризис, который отражается практически на всех. Только при выборе наиболее оптимальной стратегии можно исключить вероятность начисления штрафных санкций со стороны банка. Наиболее правильными действиями можно назвать:

- Проводится расчет семейного бюджета, после чего отыскиваются резервы. Только после этого можно определить то, может ли быть увеличена ежемесячная финансовая нагрузка.

- Если есть возможность увеличивать сумму ежемесячного платежа без ухудшения качества жизни, то нужно делать это с уменьшением длительности действия договора, так как этот метод более выгодный.

- В случае, когда в договоре указана минимальная сумма, для ее накопления часто требуется время. Кроме этого, нужно сформировать своеобразную финансовую подушку, которая составляет 2-3 платежа. Она требуется для того, чтобы подстраховать себя в тяжелый период. Если опоздать с выплатой, то могут насчитываться серьезные штрафные санкции.

После этого проводится уплата долга согласно установленному графику.

Часто встречается ситуация, когда нужно срочно и быстро закрыть ипотеку. Для этого берется потребительский кредит или можно обратиться к государственным органам за помощью. Она полагается, к примеру, молодым семьям или работникам бюджетной сферы, молодым специалистам. Молодые семьи могут использовать материнский капитал для погашения части долга.

Как погасить ипотеку досрочно – что выгоднее уменьшить: срок или платёж

Досрочное погашение ипотеки – это прекрасный способ снизить долговую нагрузку и сбалансировать семейный бюджет. Но даже в столь простом и очевидном деле существуют собственные нюансы, которые требуется учитывать.

Так, не каждый сразу ответит, как правильно оформить досрочное погашение и каковы требования банков к данной процедуре в 2019 году, ведь просто положить деньги на кредитный счёт не получится. Не существует однозначного ответа и на вопрос о том, что окажется выгоднее: снижение размера платежей или сокращение срока погашения задолженности.

Тем более, каждый случай индивидуален и требует особого рассмотрения и изучения должником. Только так удастся принять верное решение и максимально сэкономить на обслуживании ипотечного кредита.

Можно ли досрочно погасить ипотеку

Никаких ограничений, запрещающих заёмщикам досрочно гасить ипотеку, не предусмотрено. Более того, действующее законодательство указывает на то, что банки не имеют право чинить помехи в оплате и не могут ограничивать право должника возвращать деньги.

При этом разрешается:

- оплачивать часть задолженности;

- полностью закрывать кредит.

Сказанное касается как займов с аннуитетной формой расчёта, так и с дифференцированной. А единственным требованием к клиентам, которое обязательно требуется соблюдать, стало обязательство предупреждать кредитора о желании заплатить большую сумму, чем предусмотрено графиком.

Как происходит досрочное погашение ипотеки

Выше уже упоминалось, что процесс досрочного погашения предельно прост, а главной его особенностью станет необходимость своевременно предупреждать банк о собственных намерениях.

А потому от должников потребуется:

- подать заявление с сообщением о желании сделать выплату;

- в назначенный срок внести указанную сумму;

- попросить менеджера сделать перерасчёт для улучшения условий погашения.

Важно подчеркнуть, что поданное заявление не обязывает заёмщика вносить большую сумму, если планы внезапно изменятся. Главное, успеть вовремя подать повторное заявление с сообщением об отзыве первой заявки.

Отдельного внимания заслуживает срок подачи заявки. Он зависит от банка и указан в кредитном договоре. Обычно данный период длится от 15 дней до месяца, но иногда оказывается чуть длинней.

Погашение при аннуитетных платежах

При частичном досрочном погашении ипотеки с аннуитетными платежами заёмщики способны выбирать, что для них выгоднее:

- снизить размер ежемесячных платежей;

- сократить срок погашения.

В первом случае снижается нагрузка на семейный бюджет, поскольку ежемесячные расходы становятся меньше, а во втором можно снизить размер переплаты по займу, поскольку общий срок кредитования становится меньше. При этом важно помнить, что в заключенном заёмщиком договоре способны иметься ограничения на сокращения срока. Стоит заранее проконтролировать данный нюанс, чтобы позднее не возникало сложностей.

Погашение при дифференцированном способе оплаты

При дифференцированном способе оплаты всё гораздо проще, поскольку в данном случае проценты рассчитываются отдельно при каждом платеже.

То есть, всё, что должник внесёт сверх запланированной суммы, пойдёт в счёт погашения основной части долга и просто снизит размер переплаты при следующем взносе. А что при этом сократится – срок или сумма ежемесячных платежей – зависит от желаний клиента.

Поскольку на текущий размер переплаты это никак не влияет. Но важно подчеркнуть, что дифференцированная форма платежей мотивирует должника на быстрое закрытие долга, поскольку это выгоднее.

Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока

Вопрос о том, что выгоднее: сокращение срока выплаты ипотеки или ежемесячных взносов, не существует однозначного ответа, поскольку каждая ситуация индивидуальна.

Но в целом:

- снижение платежей выгодно семьям, где на счету каждый рубль, а поступление доходов не регулярно (например, из-за задержек зарплаты);

- сокращение срока выгоднее тем, кто собирается снизить объём переплаты, в результате проценты за последние месяцы исчезнут, а без процентов снизится и общая сумма задолженности.

Пошаговая инструкция полного досрочного погашения ипотеки

Чтобы полностью погасить ипотеку досрочно, понадобится:

- написать заявление на внесение платежа;

- в назначенный срок внести платёж и полностью закрыть кредит (стоит отметить, что под назначенным временем банки обычно понимают дату следующего платежа по графику);

- получить справку об отсутствии долгов и полном закрытии займа;

- посетить Росреестр или МФЦ для снятия обременения с недвижимости (отмены залога).

Ничего дополнительного не требуется.

Важно подчеркнуть, что большинство финансовых организаций не устанавливает специальных требований к заявлению, поэтому разрешается подача заявки:

- при личном визите в банковское отделение;

- звонок в контактный центр;

- отправка заказного письма;

- использование личного кабинета на сайте.

Но из всех перечисленных подходов предпочтительнее всего первый вариант, поскольку он позволяет убедиться в получении банком заявления. Более того, рекомендуется составлять заявку в двух экземплярах, чтобы иметь возможность один из них сохранить у себя. При этом нужно поставить на него штамп в банке, чтобы иметь доказательство того, что кредитор был предупреждён о намерениях.

Всё сказанное касается и отзыва заявки. Теоретически, отозвать её удастся одним телефонным звонком, но разумнее и надёжнее письменное оформление.

К сказанному требуется добавить, что точное описание процедуры должно содержаться в кредитном договоре, поэтому стоит прочесть его перед оформлением займа.

Это не только позволит избежать неприятных сюрпризов, но и поможет не совершать ошибки в формальностях.

Важно помнить, что прочтение документов – гарантия того, что подбор кредитора пройдёт максимально гладко, а долг не увеличится из-за скрытых сборов.

Досрочное погашение ипотеки материнским капиталом

При желании должники способны покрыть часть задолженности материнским капиталом.

Для этого потребуется:

- сообщить о появившемся желании сотрудникам банка;

- получить справку об оставшемся долге и посетить органы опеки и социальной защиты;

- написать заявление на использование материнского капитала в счёт погашения задолженности;

- дождаться ответа от муниципальных органов;

- подождать, пока деньги будут переведены по указанным заёмщиком реквизитам для сокращения общей суммы долга.

Ничего дополнительного не понадобится.

Возврат страховки при досрочном погашении ипотеки

Ещё один плюс ускоренной выплаты долга – возможность вернуть переплату за страховку. Для этого достаточно написать соответствующее заявление в страховую компанию.

В результате организация вернёт деньги за тот период, в течение которого клиенту не требуются её услуги.

В зависимости от сложившейся ситуации сумма возврата способна составлять несколько тысяч рублей, что станет существенным подспорьем для семейного бюджета.

Как гасить ипотеку досрочно: сокращать срок или платёж

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

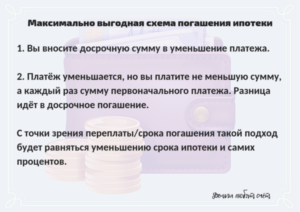

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.