Как рассчитать ипотеку по зарплате

Содержание

При какой зарплате дают ипотеку в Сбербанке

Ведущий банк РФ является лидером по выдаче ипотечных кредитов. Его жилищные программы пользуются популярностью среди россиян, которых привлекают более низкие ставки и разнообразие акционных предложений.

В то же время банк придерживается жестких принципов при проверке претендентов на получение кредитных средств. Будущих заемщиков всегда интересует, при какой зарплате дают ипотеку в Сбербанке.

Стоит уделить этому вопросу внимание, поскольку для большинства российских граждан получение жилищного кредита – единственный шанс купить долгожданное жилье.

При обращении за кредитами ЗП расценивается как основной источник дохода клиентов

Кредитное учреждение рассматривает каждую заявку на жилищный займ в индивидуальном порядке.

Но при расчете кредитной суммы и ежемесячных платежей для всех заявителей действует общее правило – их ежемесячный доход должен в 2 раза превышать размер ежемесячного платежа по ипотеке. Самый оптимальный вариант, когда ежемесячные выплаты составляют 40% от дохода.

При этом учитывается не только размер зарплаты, а сумма остатка после вычитания обязательных платежей: отчисления по остальным займам, алименты или другие обязательства.Банк руководствуется строгим предписанием – расходы по кредитным обязательствам клиента не должны превышать 40-50% от размера его официального дохода.

Условия предоставления ипотеки в Сбербанке: возраст, зарплата

При подаче заявки на ипотеку потенциальный заемщик обязан предоставить информацию о своем финансовом положении и уровне платежеспособности. Следует отметить, что Сбербанк учитывает только официальные доходы, подтвержденные справкой 2-НДФЛ. Этот документ будет основанием для расчета кредитной суммы и ежемесячных платежей по задолженности.

Для подтверждения доходов клиенты предоставляют справки установленного образца

По любой из ипотечных программ заемщику выдвигаются следующие требования для получения кредита:

- возраст заявителя от 21 года, но не старше 55 лет для женщин и 60-65 лет для мужчин;

- погашение по кредитным выплатам должны завершиться до наступления 75 лет;

- максимальный срок кредитования – 30 лет;

- минимальный размер первоначального взноса – 20% от стоимости покупаемого жилья;

- в случае долевого участия кредитора в строительстве жилого объекта предоставляются скидки.

Претенденты на жилищный займ часто не видят разницы между требуемым банком минимальным доходом для получения кредита и доходом, который нужен для беспроблемной выплаты ипотеки. И очень часто считают это одним и тем же. Достаточный уровень заработка для погашения означает, что при любых жизненных неприятностях и материальных проблемах, которые могут возникнуть на протяжении действия договора, у вас будет возможность по-прежнему выполнять свои обязательства по нему.

Исходя из прожиточного минимума и цен на жилье, минимальная зарплата заемщика для одобрения ипотеки в Сбербанке составляет 40 тыс. руб. Но эта цифра условная. Стоит учитывать регион проживания: прожиточный минимум и цены на жилье в разных областях сильно отличаются. Зарплата остальных членов семьи при расчете кредитной суммы учитывается только тогда, когда они выступают созаемщиками.

Какие доходы заемщиков учитываются

Сейчас не редкость, когда выдаются ипотечные кредиты с платежами, составляющими более половины ежемесячного заработка клиента. Банк при оценке платежеспособности учитывает только «белую» зарплату, но в то же время полагает, что у заемщика могут быть и другие незадекларированные доходы.

«Белая» зарплата

Идеальный вариант – официальное трудоустройство с официальным заработком.

Уже во время первого посещения кредитный специалист потребует документы для их подтверждения – справку по форме 2-НДФЛ (за последние полгода) и трудовую книжку.

На основании их кредитор убеждается, что у заявителя есть стабильный и официальный заработок. Документы отправляются на проверку, а будущий заемщик проходит автоматический скоринг.

«Серая» зарплата

Если нет возможности предоставить справку 2-НДФЛ, то можно попытаться убедить банк в своей платежеспособности другими способами: предоставить с работы справку по форме банка, выписку по вкладам или с банковских счетов, доказательства наличия дивидендов от участия в бизнесе, ценных бумаг. Не все из этих подтверждений будут приняты банком, но стоит использовать эту возможность. Но в этом случае клиента ожидает более жесткая проверка.

Последнее время Сбербанк ввел ипотечные программы, позволяющие оформить кредит без справок о доходах всего по двум документам – паспорта и другого удостоверения личности. Но у этого кредитования есть свои «минусы»:

- процентная ставка будет выше базовой;

- первоначальный взнос – от 50%;

- кредитная история должна быть идеальной.

Как подтвердить свой доход

Расчет суммы ипотеки по доходу потенциального заемщика в Сбербанке ведется на основании официальных данных. Это справка 2-НДФЛ за последние 6 месяцев. Но имея высокую зарплату, не все заемщики могут предоставить такой документ. В этом случае можно предоставить справку по установленной банком форме. В справке указывается:

- факт, что гражданин работает не менее полугода в данной компании (с указанием его должности);

- размер дохода;

- реквизиты компании и контакты для проверки информации службой безопасности банка.

Скачать файл:

Образец справка 2-НДФЛ за последние 6 месяцев

Справка подтверждается «мокрой» печатью и подписью руководителя.

В случае дополнительного дохода банк не требует его документального подтверждения, но его можно указывать в заявке. Эти данные тоже будут проверяться.

Как банк оценивает доходы при ипотеке

Для оценки платежеспособности клиента в банке предусмотрена скоринговая система. Компьютерная программа обрабатывает заполненную претендентом анкету-завку и выставляет оценки в виде баллов.

Автоматически отсеиваются те клиенты, которые не прошли по расчету платежеспособности или не прошли по возрасту и трудовому стажу. Более высокие баллы получают те, кто продемонстрировал в своей анкете хорошее финансовое состояние: наличие автомобиля, недвижимого имущества.

Повышает оценку наличие высшего образования, трудоспособный возраст и большой трудовой стаж на основном месте работы.

Служба безопасности проверяет достоверность предоставленных документов о доходах, а также данные о работодателе.

Что делать, если не хватает доходов

У будущего заемщика может возникнуть ситуация, когда его ежемесячного дохода недостаточно для погашения задолженности. Но из этого тупика можно найти выход. И оптимально, если сочетать сразу несколько способов. Варианты следующие:

- Чтобы уменьшить ежемесячные взносы, следует увеличить первоначальный взнос. Решений этой проблемы несколько. В лучшей ситуации находятся владельцы сертификата на материнский капитал, в большинстве случаев именно его используют в качестве первого платежа. Не самый оптимальный вариант, к которому изредка прибегают некоторые клиенты – оформление еще одного потребительского кредита. В данном случае «облегчение» ситуации будет временным, поскольку дальше придется гасить сразу два займа.

- Постараться убедить кредитора в большем сроке кредитования. Сама сумма погашения не изменится, но ежемесячные выплаты станут значительно ниже.

- Поскольку своим зарплатным клиентам банк предлагает более лояльные условия и процентные ставки, целесообразно подключиться к зарплатному проекту.

- Обязательно изучить все государственные и муниципальные программы по субсидированию, а также акции, предлагаемые в банке по жилищному кредитованию. Это даст возможность получить кредитные средства с более выгодной процентной ставкой.

- Следует поинтересоваться, смогут ли учитываться при подаче заявки дополнительные доходы, которые можно подтвердить документально.

- Можно воспользоваться тем, что допускается привлекать до 3-х заемщиков по кредиту. Важно, чтобы их доходы оказались убедительными для кредитора.

- Если у вас имеется еще одна недвижимость, предоставить ее в качестве залога.

- И самый банальный вариант – найти для покупки более дешевое жилье.

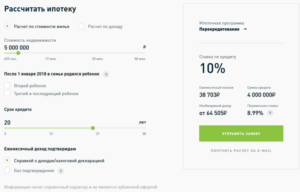

Рассчитать ипотеку по зарплате в Сбербанке

Чтобы заявку приняли к рассмотрению, стоит заранее определиться, какой размер дохода учтет банк при выдаче средств.

Для предварительных расчетов потребуется выбрать конкретную кредитную программу и просчитать величину ежемесячных платежей при имеющемся заработке. Расчеты удобно сделать при помощи онлайн-калькулятора, размещенного на сайте банковского учреждения.

Но эти суммы имеют условный характер. Более точные цифры будут озвучены кредитным специалистом после учета всей полученной информации о самом клиенте.

Логичнее всего заявителю определиться с размером платежей, которые будут для него комфортными. Исходить можно из стоимости аренды жилья, которую семья тратит ежемесячно. И второй вариант – платеж, сопоставимый с суммой ежемесячных накоплений, которые семья откладывала раньше из своего семейного бюджета на первоначальный взнос.

Заключение

Перед подачей заявки на получение жилищного кредита будущий заемщик должен реально оценить собственные доходы, чтобы подобрать оптимальные условия для кредитования.

Лучше заранее спрогнозировать ситуацию и учесть все ньюансы: при низкой зарплате стоит добиваться максимального срока кредитования.

Ведь полученный отказ может стать препятствием для дальнейших попыток получить займ.

28-12-2017

- Нравится

- Класс!

- Нравится

Какой должен быть доход для получения ипотеки?

Постоянная трудовая занятость и уровень дохода – одно из ключевых условий выдачи ипотечного кредита в России.

Какая должна быть зарплата для ипотеки, чтобы банк одобрил кредит? Попробуем вместе разобраться в этом вопросе.

При рассмотрении заявления соискателя ипотечного кредита все банковские организации акцентируют внимание на пунктах «трудовая занятость» и «уровень доходов». Одно из главных требований банка к потенциальному заёмщику — предоставить справку с места работы.

Большинство банков при подсчёте дохода учитывает все виды заработка граждан, которые подтверждаются справками, выписками или иными документами.

Иногда бывает, что в справке 2-НДФЛ указана зарплата в размере 15 000 рублей, в то время как совокупный доход семьи составляет 120 000 рублей. Именно поэтому почти все банки, даже крупные (например, Сбербанк, ВТБ 24) учитывают серый, т.е. неофициальный доход.

Однако в первую очередь в расчёт берётся официальный заработок, а дополнительный заработок уже будет служить дальнейшим бонусом для соискателя кредита.

Основным доходом считается:

- Зарплата с основного места работы по трудовой книжке или контракту;

- Доходы от деятельности в ИП;

- Пенсионное пособие (для пенсионеров).

Неработающим пенсионерам, инвалидам оформляют ипотеку только несколько банков. К примеру, Сбербанк и Транскапиталбанк проявляют лояльность к данной категории граждан: здесь можно получить ипотеку до 75 лет.

Дополнительно к основному заработку банки учитывают:

- Заработок от труда по совместительству.

- Доход от сдачи в наём любой недвижимости, зафиксированный документально.

- Доход от любой деятельности, приносящей стабильную прибыль.

Как нужно подтвердить имеющийся доход?

Подтверждающим документом служит справка о зарплате 2-НДФЛ с основного места трудоустройства либо справка по форме банка, если доход «серый».

Дополнительные виды доходов могут быть подтверждены:

- договором найма;

- выписками с банковских счетов;

- записями в трудовой книжке;

- налоговой декларацией (для юрлиц и индивидуальных предпринимателей).

С какой зарплатой можно взять ипотеку?

С ипотекой может справиться заёмщик, получающий зарплату не на минимальном уровне. Покупка жилья предполагает большие затраты, что может позволить себе только платёжеспособный гражданин с зарплатой, существенно превышающей показатель минимальной оплаты труда.

Чем больше доход соискателя, тем выше его шансы получить заём по оптимальной процентной ставке и в соответствии со своими запросами. Низкий заработок, скорее всего, послужит поводом к отказу в оформлении ипотеки со стороны банка.

Назвать минимальную зарплату для ипотеки сложно, но рассчитать, какой она должна быть в конкретном случае можно, исходя из соотношения доход-расход. В основном считается, что на погашение долговых обязательств из зарплаты должно уходить не более 40%.

Однако требование к данному соотношению в каждом банке своё; выделим 3 основные:

- 40/60 – соотношение, позволяющее реально оценить платёжеспособность соискателя, дающее возможность претендовать ему на оформление ипотеки, хотя существенно нагружает семейный бюджет.

- 50/50 – самое оптимальное соотношение доходной и расходной частей, которое поддерживается большёй частью банков.

- 60/40 – жёсткое требование, согласно которому после внесения ежемесячного платежа в семье заёмщика должно оставаться не менее 60% дохода для личного пользования. Данный вариант самый безопасный для обеих сторон, но при этом не позволяет рассчитывать на большой размер займа.

На сайтах всех банков имеется кредитный калькулятор, позволяющий рассчитать:

- предельно возможный размер займа;

- сумму ежемесячного платежа;

- переплату.

При этом расчёт можно производить:

- по сумме кредита;

- по стоимости жилья;

- по доходу;

- с учётом и без учёта первоначального взноса;

- с учётом способа погашения.

К примеру, в небольшом российском городе квартиру можно купить за 500 000 рублей. Если оформить ипотечный кредит на 10 лет при ставке в 10%, то ежемесячно нужно будет вносить в счёт уплаты задолженности 6608 рублей. При соотношении 50/50 размер зарплаты должен составлять не менее 13 000 рублей.

Как получить ипотечный кредит при низкой зарплате?

Если собственного дохода соискателя не хватает для получения ипотеки, то банк можно предложить один из следующих вариантов:

- предоставить подтверждение дополнительных доходов (депозиты, ценные бумаги и др.);

- найти созаёмщиков (до 3 человек), доходы которых будут учтены;

- предложить в залог недвижимость.

При какой зарплате дают ипотеку в Сбербанке?

На текущий 2019 год минимальным показателем заработка для человека, желающего оформить жилищный кредит в Сбербанке, считается сумма не менее 35-40 тысяч рублей чистого дохода.

При этом с зарплаты вычитаются ежемесячные отчисления по кредитным, алиментным и другим обязательствам (если они есть у соискателя).

Потенциальный заёмщик может предоставить Сбербанку:

- Справку о сумме заработка (по форме 2-НДФЛ или по форме госучреждения), содержащую сведения о должности, зарплате работника, его трудовой деятельности в организации.

- Подтверждение пенсионных и других доходов.

- Налоговую декларацию (для ИП) за 1-2 налоговых года.

- Копию договора о сдаче в аренду недвижимости или декларацию по форме 3-НДФЛ.

- Копию других документов, подтверждающих доход.

Когда рассчитывается ипотека, сотрудники Сбербанка в качестве дополнительных денежных доходов также учитывают ежемесячные выплаты по пособиям.

Причём для подтверждения такого дохода достаточно указания в сведениях анкеты. Кредитный менеджер созвонится по указанным контактным данным и проверит достоверность сведений. Иногда учитывается только положительная кредитная история заёмщика.

Не могут быть учтены в качестве источника дохода в Сбербанке:

- купонные доходы;

- выплаты по страховкам;

- доходы от акций АО и от участия в деятельности ООО;

- вырученные от реализации недвижимости или купли-продажи ценных бумаг средства;

- выигрыш в казино или лотерее;

- взысканные в пользу заёмщика штрафы и неустойки;

- алименты и стипендии;

- премии и вознаграждения, полученные вне места работы.

Соискатели ипотеки, владеющие зарплатными картами Сбербанка, имеют льготные условия для предоставления сведений о зарплате. Им не нужно брать справку с основного места работы.

При расчёте суммы кредита Сбербанк учитывает количество иждивенцев заёмщика – несовершеннолетних детей или немощных родителей, находящихся на его попечении. Банк может отказать в ипотечном займе лицам, имеющим несколько непогашенных кредитов или долги по алиментным обязательствам.

При каждом оформлении ипотечного займа взносы рассчитываются индивидуально и зависят от продолжительности кредита, суммы первоначального взноса, стоимости залога, доходов клиента и ряда других факторов. Примерно подсчитать их можно, воспользовавшись кредитным калькулятором на сайте Сбербанка в разделе с выбранным ипотечным продуктом.

Другой вариант расчёта связан с размером ежемесячного платежа, который нужно умножить на 2; затем к полученной сумме необходимо прибавить ещё несколько тысяч, и вы получите минимальную зарплату, необходимую для получения ипотеки в Сбербанке. Так, например, при ежемесячных платежах в 20 000 рублей не стоит планировать ипотеку с зарплатой, составляющей менее 40 000 рублей в месяц.

Итак, какой доход должен быть для получения ипотеки? Однозначно ответить на этот вопрос нельзя. Минимальная зарплата для ипотеки рассчитывается в каждом случае индивидуально и зависит от ряда факторов, которые представлены выше в статье.

Доход для ипотеки: какой нужен + расчет на калькуляторе и отзывы

В статье рассмотрим, как рассчитать необходимый доход для ипотеки. Узнаем, что делать заемщикам, у которых маленькая заработная плата или нет официального трудоустройства. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы о получении ипотеки.

Какие банки дают ипотеку даже при низком заработке?

Тинькофф Банк

от 6% ставка в год

Сбербанк

от 6% ставка в год

Райффайзенбанк

от 6% ставка в год

Альфа-Банк

от 8,9% ставка в год

Промсвязьбанк

от 8,8% ставка в год

УБРиР

от 7,9% ставка в год

Россельхозбанк

от 9,12% ставка в год

Газпромбанк

от 5,4% ставка в год

Уралсиб

от 8,9% ставка в год

Открытие

от 8,7% ставка в год

Совкомбанк

от 6% ставка в год

Бинбанк

от 6% ставка в год

Юникредит

от 6% ставка в год

Кредит Европа Банк

от 6% ставка в год

Ипотека в МТС Банке

от 5,8% ставка в год

Ипотека в банке БЖФ

от 9,5% ставка в год

Ипотека в банке Зенит

от 6% ставка в год

Как сумма ипотеки зависит от дохода

При оформлении ипотеки кредитный специалист запросит документы, подтверждающие вашу платежеспособность. Банк хочет быть уверен, что ваших доходов будет достаточно для оплаты ежемесячных платежей. Чем больше официальный заработок, тем больше вероятность получить одобрение на необходимую сумму.

После того как вы подадите все необходимые документы, банк проведет проверку. Если кредитная история хорошая, заработка хватает и нет никаких задолженностей, то, скорее всего, ипотеку одобрят, а процент не будет чрезмерно высоким.

По сумме дохода у банка есть свои жесткие требования. Кредитная нагрузка не должна превышать половины вашего заработка. Например, если вы получаете 20 000 рублей в месяц, то платеж по кредиту не может быть больше 10000 рублей.

Какой должна быть зарплата

Каждый банк руководствуется своей системой расчета. Полные формулы никто не раскрывает, но примерная методика расчетов выглядит так (нужно сложить все показатели):

- 1 прожиточный минимум (ПМ) на заемщика;

- по 1 ПМ на иждивенцев (детей);

- сумма ежемесячных платежей по кредитам;

- платеж по ипотеке, составляющий не более 40% доходов.

Сумма прожиточного минимума может меняться в зависимости от региона проживания. Например, в Москве он составляет около 16 тысяч рублей, а в Белгороде — 9000 рублей.

10% от лимита всех открытых кредитных карт учитывается в этом соотношении независимо от того, пользуетесь вы ими или нет. Если они вам не нужны, то перед подачей заявки закройте эти счета.

Рассмотрим ситуацию на примере. Допустим, зарплата составляет 25000 рублей в месяц. Кредитных карт и невыплаченных кредитов нет. В браке заемщик не состоит и детей нет. Проживает в г. Белгороде на квартире у родителей.

25 000 рублей — 9 000 (прожиточный минимум на себя) = 16000 рублей. Помним, что платеж не должен превышать 40% от зарплаты. 40% от 25000 = 10000 рублей.

Ипотеку этому заемщику дадут, только если платеж в месяц не будет превышать 10000 рублей. Обычно такой суммы недостаточно, поэтому желательно, чтобы минимальная зарплата была не ниже 30000 рублей.

С ежемесячным доходом в 30000 рублей можно рассчитывать на максимальную сумму ипотеки в 1500000 рублей на 20 лет.Рассмотрим, с какой зп возможно одобрение ипотеки на 3000000 рублей с первоначальным взносом 1000000:

Сумма банковских средств составит 2000000 рублей. При оформлении ипотеки на эту сумму под 10% годовых на 15 лет, ежемесячный платеж составит 21493 рубля. Регулярный доход в таком случае нужен не ниже 53 732,5 рубля.

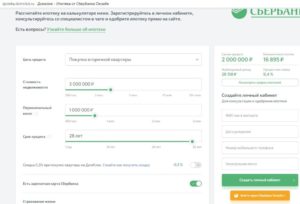

Как рассчитать необходимый доход для получения ипотеки

Каждый банк выдвигает свои требования к заемщику, в том числе и по доходу. Практически на каждом официальном сайте банка можно воспользоваться ипотечным калькулятором. При вводе желаемых параметров система самостоятельно рассчитает минимальный размер дохода в месяц.

Этот расчет приблизительный, поэтому желательно, чтобы ваш доход был выше минимального. На сайте Сбербанка можно узнать сумму минимального дохода, воспользовавшись ипотечным калькулятором:

Слева необходимо ввести желаемые данные по кредиту, а справа вверху отобразится калькулятор ипотеки по доходу.

Как подать онлайн-заявку в банк

Если вы убедились, что вашего ежемесячного дохода достаточно, то подать заявку можно онлайн. Сделать это можно на официальном сайте банка. Рассмотрим на примере ВТБ.

Для подачи онлайн-заявки необходимо:

- Зайти на его сайт и выбрать раздел «Ипотека».

- Выбрать необходимую программу: новостройка, вторичное жилье, военная ипотека и т. д.

- Ввести данные по кредиту и ознакомиться с расчетом.

- Нажать «Оформить заявку».

- Система предложит заполнить личные данные, сведения о трудоустройстве и приобретаемом жилье.

- После заполнения нужно нажать «Отправить заявку».

В рабочее время сотрудник банка перезвонит, проверит полученную информацию и уточнит недостающую. Заявка проверяется 1-2 дня, а решение приходит в виде СМС на указанный номер телефона.

Что делать тем, у кого маленькая официальная зарплата

Если вы получаете серую зарплату, а официального дохода явно недостаточно для получения ипотеки, то можно оформить ипотеку без справок о зарплате. Банки называют такую программу как «ипотека по двум документам». Она подразумевает, что для одобрения заявки понадобится паспорт и еще один документ, подтверждающий вашу личность (водительское удостоверение).

При низкой зарплате это наиболее вероятный способ получить займ. Однако для банка такая программа связана с большим риском, поэтому по ней могут быть другие условия: выше процентная ставка, увеличенный первоначальный взнос или меньше срок ипотеки.

Можно ли взять ипотеку с неофициальным заработком

Если у вас совсем нет официального дохода, то получить одобрение по ипотеке будет тяжело. В такой ситуации можно попросить работодателя выдать справку по форме банка. Правда, на это согласится лишь небольшое количество организаций.

Более снисходительно банк может отнестись к клиенту, чьи доходы поступают на счет в этом же учреждении. Иногда банк может принять выписку в качестве подтверждения регулярных доходов.

Постарайтесь принести как можно больше документов, подтверждающих ваш доход. Им могут быть:

- проценты по вкладам;

- деньги от аренды недвижимости;

- помощь родственников, если поступления идут на карту;

- прибыль от ведения подсобного хозяйства.

Чтобы вероятность одобрения ипотеки была выше, можно попросить родственников выступить в качестве поручителей или заемщиков.

Отзывы об ипотеке

Алина Логвинова:

Татьяна Акулова:

«В каждом регионе свои условия. Мы продали свою квартиру, а деньги от нее послужили первоначальным взносом. У мужа зарплата официальная, но маленькая. Доходы учитывались, но по факту для рассмотрения посчитали только официальную зарплату. Одобрили 600 тысяч под 14,5%».

Надежда Чудова:

Виолетта Бокань:

«Я брала в ВТБ ипотеку без справок. Уже платим. Конечно, условия не супер, но зато свое жилье».

Ипотечный калькулятор

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор.

Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн.

С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах.

Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др.

В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.

Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным.

Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке.

Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%.Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга.

Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты.

Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше.

Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка — это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка — это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре.

Размер ставки состоит из двух частей: Первая составляющая — плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода).

Вторая составляющая, фиксированная — это процент, который берет себе банк. Эта часть остается всегда постоянной.

Аннуитетный и дифференцированный платеж

- Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

- Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

В настоящее время наиболее распространен аннуитетный платеж.

При какой зарплате дают ипотеку?

Ипотечное кредитование продолжает стремительно набирать обороты, ведь с каждым годом всё тяжелее накопить полную сумму, необходимую для покупки собственного жилья.

Одно из основополагающих условий, на которое кредитор обращает своё внимание в первую очередь при рассмотрении заявки — величина заработной платы потенциального заёмщика.

В этой статье постараемся разобраться, какой должен быть доход для получения ипотеки — как минимальный, так и рекомендуемый.

Минимальная зарплата для получения ипотеки

Итак, какая должна быть зарплата, чтобы взять кредит на покупку квартиры в ипотеку? Минимальный показатель подтверждённого дохода должен позволять производить обязательную ежемесячную ипотечную выплату, которая в свою очередь не должна превышать 40% от величины дохода заёмщика. Рассчитать примерную величину минимального дохода для получения ипотечного кредита можно только при аннуитетной системе выплат — размер ежемесячного платежа постоянен на протяжении всего срока кредитования.

Для того, чтобы определиться с примерным размером зарплаты для получения ипотеки, рассмотрим следующий пример:

- сумма ипотечного кредита — 1 миллион рублей;

- срок действия договора — 20 лет;

- годовой процент — 10%.

Выполнив расчёт на ипотечном калькуляторе согласно вышеуказанным данным, получим примерную сумму ежемесячного платежа — она составит 9650 рублей. Далее производим вычисление необходимой заработной платы — (9650 × 100) ÷ 40 = 24125.

Получается, что для заключения ипотечного договора на вышепредставленных условиях достаточно подтверждённого официального дохода в размере 24 125 рублей. Разумеется, величина заработной платы — не единственный значимый критерий при оценке заёмщика. В рамках данной статьи будем рассматривать исключительно его.

Представленный выше ограничивающий показатель обязательной выплаты относительно ежемесячного дохода в 40% — далеко не константа.

Довольно большое количество банков допускают данное соотношение и в 50, и даже в 60%. Показатель в 40% приведён в качестве наиболее оптимального.

При такой величине ежемесячных выплат клиент будет чувствовать себя более комфортно при возникновении каких-либо непредвиденных расходов.

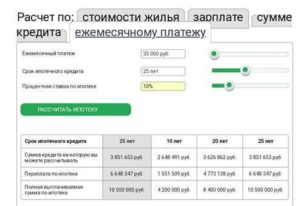

Как рассчитать сумму ипотеки по зарплате?

Чтобы примерно сориентироваться по тому, какую сумму по ипотеке одобрит банк, можно воспользоваться соответствующим ипотечным калькулятором, выполняющим подсчёт максимальной кредитной суммы по величине заработной платы.

В качестве исходных данных возьмём следующее:

- официальный ежемесячный доход заёмщика — 60 тысяч рублей;

- процентная ставка — 10% годовых;

- срок кредита — 20 лет;

- обязательный ежемесячный платёж — 50%.

Введя все значения в соответствующие поля ипотечного калькулятора, получим максимальную величину суммы кредита в 3 108 000 рублей. Конечно, калькулятор не может дать точной суммы, но как определённый ориентир эти данные использовать можно.

Как получить ипотечный кредит с неофициальным доходом?

Нередки ситуации, когда заёмщик имеет низкий уровень официального дохода, а величина неофициальных доходов вполне позволяет ему претендовать на получение желаемого займа. В такой ситуации человеку предстоит столкнуться с определёнными трудностями, так как большинством кредитующих организаций учитывается лишь официальный подтверждённый доход. Впрочем, существуют и исключения.

Для получения ипотеки с маленькой официальной зарплатой либо неофициальным доходом существует ряд способов. Перечислим наиболее популярные:

- Можно привлечь созаёмщика либо поручителя (или даже нескольких). Главными условиями здесь будут высокий официальный доход и хорошая кредитная история созаёмщика.

- Участвовать в различных госпрограммах по субсидированию ипотечных кредитов. В том случае, если заёмщик попадает под определённую социальную категорию (допустим «Молодая семья», либо у него имеется несколько несовершеннолетних детей), то можно рассчитывать на существенное смягчение условий по ипотечному договору и на различные компенсационные выплаты.

- Прибегнуть к специализированным ипотечным программам, где необходимо предоставить только два документа (подтверждать занятость и платёжеспособность при этом не обязательно). Однако тут следует понимать, что условия по такой ипотеке будут намного хуже, чем при классическом ипотечном кредитовании.

- Заплатить повышенный первоначальный взнос. Кредитная сумма при этом уменьшится, соответственно, снизятся ежемесячные платежи, ну и обязательный доход нужен будет меньший.

- Передать банковской организации залог в виде уже имеющегося у клиента объекта недвижимости. Это существенно повысит лояльность со стороны кредитора.

- Предоставить кредитору документы, подтверждающие дополнительный доход (подробнее об этом ниже в статье).

Как подтвердить доход для получения ипотеки?

Основной доход может быть подтверждён либо справкой 2-НДФЛ, либо справкой по форме банка. Подробнее процедура подтверждения официальной заработной платы описана в соответствующих статьях.

Здесь поговорим о том, как подтвердить дополнительный неофициальный доход, а также о том, что принимают банковские организации в качестве такого дохода.

Итак, некоторые банки могут учесть следующие виды получения доходов:

- сдача имеющегося в собственности у заёмщика объекта недвижимости в аренду;

- процентные начисления на открытые банковские депозиты;

- прибыль от ценных бумаг;

- заёмщик ведёт дополнительную трудовую деятельность по совмещению.

Для подтверждения перед кредитором вышеобозначенных доходов необходимо предоставить следующую документацию:

- договор аренды жилого либо нежилого объекта недвижимости и декларацию 3-НДФЛ;

- выписку с депозитного счёта, подтверждающую начисление процентов по вкладу;

- декларацию по налогу на прибыль (для ценных бумаг);

- дополнительные записи в трудовой книжке либо договор подряда.

по теме

Калькулятор ипотеки онлайн

Ипотечный калькулятор онлайн даст возможность заранее просчитать платеж, который потребуется вносить каждый месяц при погашении займа. Благодаря тому, что заемщик будет заранее проинформирован о том, на какую сумму ему следует рассчитывать, он сможет самостоятельно просчитать удобный срок займа, переплату.

Калькулятор ипотеки:

- Выберите расчет ипотеки по «По стоимости недвижимости» или «По сумме кредита»

- Введите сумму стоимости приобретаемой недвижимости или сумму кредита

- Введите сумму первоначального взноса (для пункта «По стоимости недвижимости»)

- Срок кредитования

- Процентную ставку (ниже представлены проценты различных банков, от 6%)

- Вид платежа — Аннуитетный

Ипотечный калькулятор Сбербанка 2019

В основе ипотечного калькулятора от Сбербанка лежат основные математические формулы, помогающие быстро рассчитать все кредитные показатели. Это актуально для людей, которые желают рассчитать сумму ипотеки на 2019 год в Сбербанке.

Результат вычислений получится более точным, если указать достоверную информацию, а поэтому необходимо заранее обратиться в банк для уточнения следующей информации: ставка по кредиту, наличие комиссии за услуги, дополнительные оплаты.

В калькуляторе потребуется еще ввести размер первоначального взноса, но это число уже зависит от возможностей человека, который планирует брать ипотечный кредит.

Процентная ставка по ипотеке

Это важный показатель при расчете любого кредита. Она высчитывается в годовых процентах и указывает, какое их количество начисляется на протяжении года за те деньги, что вы взяли в займ. Но при ипотечном кредите следует учитывать тот факт, что банк их насчитывает не один раз в год, а каждый день на ту сумму, что вы еще должны банку.

Таблица процентных ставок по ипотеке в надежных банках:

| Сбербанк России | от 6% |

| Газпромбанк | от 9,5% |

| Tinkoff | от 6% |

| ВТБ | от 5% |

| Банк «Открытие» | от 9,2% |

| Абсолют Банк | от 5,75% |

| Альфа-Банк | от 9,99% |

| Московский Кредитный Банк | от 7,9% |

| Промсвязьбанк | от 6% |

| АИЖК | от 6% |

| Райффайзенбанк | от 9,99% |

| Росбанк | от 9,5% |

| Банк «Санкт-Петербург» | от 10,25% |

| Банк Уралсиб | от 10,5% |

| Ак Барс | от 6% |

| Россельхозбанк | от 10% |

| Всероссийский Банк Развития Регионов | от 10,2% |

| УБРиР | от 10,15% |

Калькулятор ипотеки вы найдете на нашем сайте. С его помощью можно без особого труда рассчитать приблизительную сумму, которую вам придется выплачивать ежемесячно. Это поможет каждому определить свои возможности и решить – брать ипотеку или же оставить эту затею на будущее.

Необходимо не забывать о том, что вы получите приблизительный результат, который не является окончательным. Как правило, настоящий платеж оказывается немного выше. Если вы решили взять ипотечный кредит, то лучше сразу обратиться в банковское учреждение, там вы получите профессиональную консультацию и узнаете точный размер взноса.

Если вы уже пытались рассчитать ипотеку с помощью онлайн-калькулятора, то наверняка заметили, что месячный взнос состоит из 2 частей: проценты и основной долг. Когда долг становится меньше, то и количество процентов уменьшается, но платеж остается таким же, ведь основной долг растет.

В зависимости от первоначальной ставки, условий кредитования и покупаемого типа жилья банки предлагают различные программы ипотеки и годовой процент. Лучше искать вариант с минимальной ставкой, тогда вы переплатите значительно меньше. Ведь разница в 0,5% существенно скажется на ежемесячных взносах и годовой переплате в целом.

Плавающая и фиксированная

Плавающая ставка – непостоянная величина, стандартно рассчитывается по формуле, указанной в договоре кредитования. Состоит из двух частей: одна – плавающая, а вторая – постоянная.Фиксированная ставка – постоянный процент, который не может изменяться, он не зависит ни от каких факторов. Она остается неизменной на протяжении всего срока.

Платежи: аннуитетный и дифференцированный

Аннуитетный более распространен. Он предусматривает погашение займа равными частями на всем сроке кредитования.

Дифференцированный – вариант, при котором ежемесячный платеж снижается к концу периода.