Как получить налоговый вычет по ИИС: пошаговая инструкция

Содержание

Получение налогового вычета по ИИС — пошаговый алгоритм от А до Я

Вы открыли ИИС. Уже внесли средства на счет. Купили акции или облигации. И ваши денежки уже работают и приносят прибыль. Пора получать налоговый вычет. Как это сделать?

В статье мы разберем пошаговый алгоритм действий по получению налогового вычета по инвестиционному счету. Что, куда и как нужно выполнить, чтобы получить законно причитающихся 13% от суммы внесенных средств на ИИС.

Итак, поехали.

Вкратце, весь механизм можно описать буквально в несколько шагов.

- Сбор необходимых справок и документов.

- Заполнение декларации по форме 3-НДФЛ.

- Предоставление пакета документов по пп.1-2 в налоговую.

- Получение денег.

Начнем по порядку.

Когда подавать декларацию?

По истечении отчетного периода. Если простыми словами, на следующий год. То есть, налоговый вычет за 2018 год, можно получить начиная с 2019.

Один важный момент. Вернуть деньги можно только в течении 3-х лет. Например за 2018 год можно получать налоговые вычеты в 2019-2021 годах. В 2022 году право на получение денег за 2018 год сгорает.

Можно воспользоваться правом на вычет за раз за предыдущие года. Если вы не подавали ни разу декларации за эти периоды. Например, если вы открыли ИИС в 2015 году. В 2018 заполняем три отдельных документа 3-НДФЛ за 2015-2017 гг.Максимальная сумма возврата напрямую зависит от размера налогов, удержанных с вас в бюджет. Вы не сможете вернуть больше, чем уплатили.

Шаг 1. Сбор документов

Какие документы понадобятся?

Справка о доходах и уплаченных с них налогов по форме 2-НДФЛ. Получаем на месте работы. Если меняли в течении года место работы или имеете несколько источников дохода, то нужно (но не обязательно) взять несколько справок.

Не забываем, что вернуть можно только 13% от суммы внесенных средств. В некоторых случаях достаточно будет справки только с одного места работы.

Пример. За прошедший год было внесено на ИИС 200 тысяч рублей. С этой суммы можно вернуть 13% или 26 тысяч рублей. В течении года вы поменяли место работы. Нужны ли 2 справки или достаточно только одной?

Смотрим (вспоминаем, узнаем) сколько вы заработали в течении года и там и там. Примерно умножаем эту сумму на 13%. И если вы укладываетесь по одному месту работы, значит вторую справку 2-НДФЛ предоставлять в налоговую нет смысла.

Допустим, на предыдущей работе вы получали по 40 тысяч в месяц. Проработали полгода. Налогов было заплачено примерно 30 тысяч.

На текущей работе вы успели проработать только 3 месяца с з/п — 50 тысяч. Удержанных налогов на сумму — около 20 тысяч.

В таком случае лучше взять одну справку о доходах с первого места работы.

Договор с брокером о открытии ИИС (копия). Предоставляет только в первый раз. В следующие года не нужно.

Документы, подтверждающие факт зачисления средств на ИИС. Это может быть платежное поручение (при банковских переводах), либо приходно-кассовый ордер (при внесении наличными).

Самый простой способ — это распечатать все движение денег с личного кабинета банка, с которого вы проводили операции. Никаких печатей и подписей сотрудников банка не нужны.

Вот как это выглядит на моем примере:

Все реквизиты указаны. Как и есть отметка об исполнении банком вашего поручения. Этого вполне достаточно для налоговой.

Отчет брокера о движении средств и ценных бумаг на счете. Заказываем непосредственно у брокера. Нужна для налоговой, чтобы показать наличие денег на индивидуальном счете. Ведь можно было внести деньги, а потом в конце года благополучно их снять. И претендовать на налоговый вычет.

Заявление на возврат денег. С указанием банковских реквизитов счета, куда вы хотите получить деньги. Образец есть в любом отделении налоговой.

Шаг 2. Заполнение декларации

Документы собраны. Пора заняться заполнением декларации.

Здесь есть 2 варианта:

- заполнить самостоятельно и бесплатно;

- заплатить и все сделают за вас (ну или почти все).

Платная услуга заполнению декларации 3-НДФЛ стоит от нескольких сотен до нескольких тысяч. Все зависит от аппетита и наглости «конторок».

Некоторые люди, скорее всего по незнанию или по причине боязни неизвестности и возможных трудностей в заполнении, платят за услугу деньги.

Сама процедура самостоятельного заполнения сложностей не вызывает. И не займет много времени. Буквально полчаса. Ну максимум час — для самых «не быстрых»))).

Заказать декларацию за деньги или нет?

Есть такое выражение: Сэкономил, значит заработал.

Сколько стоит услуга? Например 600 рублей. Представьте, что за полчаса вы можете заработать 600 рублей. Не в шахте, не таская мешки с мукой, а просто сидя дома за компьютером. Согласились бы вы на такую подработку? Я бы точно согласился.Тем более при заказе платных услуги, вы все равно потеряете время. Пока вас проконсультируют. Дополнительно нужно будет предоставить необходимый пакет документов для заполнения (сканы или фото). Данные паспорта, ИНН, справку о доходах, движение средств и прочее и прочее.

Для примера приведу прейскурант цен на услуги одного популярного сервиса.

В общем гораздо быстрее и выгоднее сделать все самому.

Итак, заполняем декларацию.

Для начала нужно скачать небольшую программу, «заточенную» под декларации физических лиц.

Идем на сайт налоговой (nalog.ru) и в самом низу сайта переходим по ссылке «Программные средства».

Далее ищем слово «Декларация«. Скачиваем и устанавливаем программу.

Создаем новый документ. И заполняем все необходимые поля.

Задание условий.

По умолчанию в этой закладке стоит все как надо. Но лучше проверьте. Должно быть как на картинке ниже.

Обратите внимание на поле «Номер корректировки». Изначально нужно поставить ноль. В ходе проверки вашей декларации налоговая может найти ошибки заполнения. В таком случае, при редактировании и исправлении указанных замечаний нужно будет поставить номер корректировки — «1».

Кстати, программа автоматически проверяет правильность заполнения полей и каждый раз предупреждает налогоплательщика о возможных ошибках при переключении между вкладками.

В предыдущем скриншоте у меня не было заполнено поле «Номер инспекции». Переходя на другое окно — система вывела вот такое сообщение.Номер инспекции найдете в справочнике программы. Вводите номер вашего региона, а дальше выберете из предложенного списка.

Вкладка «Сведения о декларанте».

Все элементарно и интуитивно понятно — и добавить от себя нечего. Заполняем «Персональные данные» и «Адрес»

У многих затруднение вызывает поле ОКТМО. Что это за зверь такой? И где найти эти «волшебные числа»?

ОКТМО — это общероссийский классификатор территорий муниципальных образований.

Но нам это не важно. Главное, где узнать необходимый код.

Данные о ОКТМО есть в справке 2-НДФЛ, которую предоставляет вам работодатель.

Вкладка «Доходы, полученные в РФ».

Для физических лиц, уплачиваемые налоги по ставке 13%, выбираем вкладку 13. Нажимаем «зеленый плюс» — «Источники выплат». И вносим данные о работодателе. Информацию берем со справки 2-НДФЛ.

Соответственно, если несколько источников доходов. Заполняем несколько полей.

Сведения о доходах. Опять берем все данные из справки 2-НДФЛ. И вбиваем все один в один.

Обратите внимание на код дохода.

В 99% случаев у вас будет в справке стоять следующие кода:

- 2000 — получение заработной платы (обычно это оклад);

- 2002 — премия от работодателя;

- 2012 — отпускные.

Поэтому за один календарный месяц могут стоять 3 источника получения дохода.

После заполнения всех доходов по работодателю, сравниваем итоговые суммы в декларации с бумажной справкой 2-НДФЛ на наличие ошибок. Суммы должны сходится до копеек.

Помню несколько лет назад, при заполнении моей первой декларации на получение имущественного вычета, я допустил ошибку всего в несколько копеек. Через 3 месяца мне пришло уведомление из налоговой.

Пришлось исправлять и относить декларацию второй раз (помните? номер корректировки 1). Вторую версию моей декларации налоговая проверяла еще почти 3 месяца. И месяц шли деньги до счета после проверки.

В итоге — вся эта процедура затянулась почти на 7 месяцев (вместо стандартных 4-х). Из-за нескольких лишних копеек.

Поэтому лучше потерять немного времени и проверить все досконально: до рублика и копеечки.

Последняя вкладка «Вычеты».

По идее нам нужно сразу перейти в «Инвестиционный и убытки по ЦБ».

Но хотел бы обратить внимание на вкладку «Стандартные». Если пропустить заполнение этого листа, в будущем налоговая может отклонить декларацию.

Стандартные налоговые вычеты — это вычеты на детей. По умолчанию, вы получаете эти деньги на работе (если предоставили необходимые справки в бухгалтерию). А если точнее, с вас удерживают меньше налогов. На величину положенных вычетов.

Необходимо проставить данные в зависимости от вашего положения.

Если детей нет. То можете смело пропустить это поле.

Последний рывок. Вкладка «Вычеты» — -> Инвестиционные и убытки по ЦБ.

В поле: «Сумма вычета, предусмотренного пп.2 п.1 Ст. 219.1 НК РФ» — пишем сумму, внесенную Вами на ИИС за отчетный период.На этом все. Заполнение декларации закончено. Остается только проверить на ошибки. Если все хорошо — выйдет окно «Проверка декларации успешно завершена»

Сохраняем себе на компьютер. Потребуется на будущее. Если нужно будет внести корректировки. Или на следующий год. Достаточно будет только отредактировать доходы и сумму внесенных на инвестиционный счет средств.

Шаг 3. Взаимодействие с налоговой

Личное посещение или по «старинке». Берете весь пакет документов, распечатываете декларацию и идем в налоговую. Берем ,как в банке, талончик электронной очереди в нужное окно.

Как правило, весь процесс происходит достаточно быстро. Даже несмотря на наличие народа. В последние несколько лет, стояние в очереди занимает буквально 10-15 минут.

Отдаем все бумаги инспектору. И все. Переходим к следующему шагу.

Важно! В декларации 3-НДФЛ нужно проставить подпись и дату на каждом листе. Дата — это не время составления, а сдачи в налоговую. Поэтому лучше заранее не прописывать даты, а непосредственно в инспекции. Иначе вас просто «развернут обратно со старыми датами».

Шаг 4. Приятный — получение денег

Декларация подана. Остается только ждать.

По закону максимальный срок на проверку — 3 месяца с момента подачи декларации. И 30 дней на перевод денег на указанный в заявлении банковский счет.

Здесь уже от вас ничего не зависит.

Но есть несколько советов от «бывалого».

При подачи декларации в начале года — (январь-начало февраля) проверка в 95% случаев происходит быстрее в разы. Буквально 1-1,5 месяца. У моего знакомого весь цикл от подачи декларации до момента получения денег на счет занял 3 недели.

Связано это с «не сильной загруженностью» работников налоговой инспекции в начале года. Мало кто из налогоплательщиков бежит сдавать декларации сразу же после новогодних праздников. Пока раскачаются — проходит несколько месяцев. И основная масса документов «сыпется» в марте — апреле — мае. И здесь практически всегда нужно будет ждать максимально установленный срок.

Проблема немного в другом. Обычно работодатель может предоставить справку 2-НДФЛ не сразу после НГ. А немного позже. То же самое с брокером. При заказе справки — стандартный период ожидания несколько недель. И тоже не сразу. А обычно спустя месяц-полтора с начала года.

Как видите ничего сложного нет. Один раз пройдя такой цикл, не понимаешь, зачем платить лишние деньги за заполнение декларации 3-НДФЛ.

Можно еще ускорить весь процесс подготовки, заполнения и подачи декларации в налоговую. Если воспользоваться самим сайтом. На котором возможно проделать все вышеописанные процедуры не выходя из дома. Вплоть до подачи декларации без личного посещения инспекции. Но об этом в следующей статье.

Налоговый вычет по индивидуальному инвестиционному счёту

Последнее обновление 2018-07-08 в 17:57

Понятие индивидуального инвестиционного счета (ИИС) расшифровывается в ст.10.2-1 закона от 22.04.1996 № 39-ФЗ. Механизм начал действовать с 2015 г. и стал весьма популярен у частных инвесторов (физ.лиц).

Причина этому — простота использования и возможность получения существенных вычетов (пп.2 и пп.3 п.1 ст.219.1 НК). В материале рассмотрим разницу между А и Б вычетами, сравним их преимущества и дадим инструкцию получения каждой категории вычетов.

Для начала приведем основные характеристики ИИС:

- Он предназначен только для физ.лиц и открывается по договору с управляющим или брокером (обычно бессрочному).

- Все средства и операции учитываются отдельно от других счетов.

- Одновременно у человека может быть только один ИИС. При открытии нового счета предыдущий расторгается в течение месяца.

- Снятие средств ведет к автоматическому закрытию счета.

- Максимально разрешенное пополнение — 1 000 000 в год. Периодичность и минимальный размер взносов законом установлен.

Иис тип а (первый тип)

Это налоговый вычет на взносы на ИИС (пп.2 п.1 ст.219.1 НК). Основные правила:

- Вычет считается с суммы годового взноса не более 400 000 руб. Со всего, что сверху, 13% не вернут.

- Вернуть НДФЛ возможно уже на следующий год после пополнения счета.

- Если ИИС закрыть раньше, чем через 3 года, весь возмещенный ранее НДФЛ вы обязаны вернуть и еще заплатить сверху пени. После 3 лет ничего возвращать не нужно. Срок отсчитывается с даты заключения договора.

- Если вы перевели все средства с одного ИИС на другой, срок действия не прерывается.

- После закрытия договора нужно заплатить НДФЛ на образовавшийся доход.

По правилам НДФЛ рассчитывают по отчетному периоду. Т.е., если в определенном году вы ничего на ИИС не положили, то и вычет за этот год не положен.

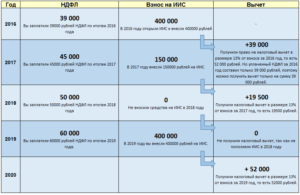

Пример 1

Диана в 2015 г. оформила ИИС и периодически вносила туда деньги, а на следующий год отчитывалась в ФНС. Результат в таблице:

| Год | Взносы, руб. | Полученный вычет за предыдущий период, руб. | НДФЛ к возврату, руб. |

| 2015 | 674 500 | ||

| 2016 | 0 | 400 000 (max) | 52 000 |

| 2017 | 251 600 | 0 | 0 |

| 2018 | 251600 | 32 708 | |

| Всего | 926 100 | 651 600 | 84 708 |

Итого получается, что максимально возможная сумма возвращенного НДФЛ за один год составляет 52 000 руб. (13% от 400 000). Однако здесь действует еще одно ограничение. Вычет по типу А предполагает возврат ранее заработанного вами НДФЛ. Т.е. государство не может отдать вам больше, чем вы перечислили ему в отчетном году.

Пример 2

Алексей в 2017 г. заработал официально 240 100 руб. и заплатил налог 31 213 руб. В этом же периоде он внес на ИИС 350 500 руб. и планировал вернуть 13% (45 565 руб.). Однако так сделать не выйдет. В 2018 г. ФНС перечислила Алексею 31 213 руб., т.к. больше НДФЛ у него за 2017 г. нет.

Так оформляется вычет на доход от ИИС по окончании договора (пп.3 п.1 ст.219.1 НК). Основные моменты:

- На дату закрытия ИИС должен действовать более 3 лет. Для договоров, заключенных в 2015 г., этот срок наступает только в 2018 г.

- Вычет дадут, если вы не стали возвращать НДФЛ со взносов.

- База по вычету — положительный финансовый результат за срок действия ИИС. Как он определяется, описано в ст.214.9 НК.

Пример 3

Алексей открыл ИИС в июне 2015 г. и ежегодно вносил по 350 000 руб. К июлю 2018 г. общий доход за весь период действия счета составлял 150 300 руб. Алексей решил не закрывать ИИС. Предположим, 2019 г.

будет удачным для Алексея, и он получит прибыль за год 530 400 руб. При таком прогнозе после закрытия договора ИИС он вправе рассчитывать на вычет 680 700 руб. (размер общего дохода).

При выплате этой суммы брокер не станет удерживать 13%.

Вернуть подоходный налог с ИИС допускается:

- В налоговой (для типа А и Б).

- Через налогового агента (только для типа Б).

Итак, вернуть налог со взносов возможно только в ФНС. Причем, после завершения отчетного календарного года. Разберем поэтапно всю процедуру.

Этап 1. Готовим документы:

- доказательство наличия ИИС (договор на ведение, генеральный договор + заявление о присоединении и т.п.);

- документы на внесение взносов (платежки, ордера, поручения брокеру и его отчет об операции).

Этап 2. Подтверждаем свои доходы: берем справку 2-НДФЛ за нужный год.

Этап 3. На основе первых двух этапов заполняем декларацию. Здесь возможны варианты:

- Воспользоваться бумажным бланком (взять в инспекции или скачать на сайте). Инструкция по заполнению отчета за 2017 г. приведена в Приказе ФНС от 24.12.2014 № ММВ-7-11/671@.

- Скачать бесплатную программу «Декларация» на сайте ведомства в разделе «Программные средства» (внизу страницы).

Важно! Это программа выпускается по каждому году отдельно. Позволяет в удобной форме заполнить все сведения, распечатать готовый документ или получить файл для отправки.

- Заполнить все онлайн в Личном кабинете (ЛК). Этот вариант, как самый быстрый, рассмотрим отдельно ниже.

Этап 4. Подаем 3-НДФЛ и собранные документы в ФНС. Одновременно прикладываем заявление на возврат денежных средств. Способы:

- лично или через представителя;

- через оператора ЭДО в электронном виде;

- почтой;

- через сайт.

Этап 5. Ждем, когда ФНС закончит проверку, и получаем деньги.

Теперь разберем, как заявить вычет у брокера (тип Б):

- Для того, чтобы брокер выплатил вам доход при закрытии ИИС без удержания налога, нужно сначала запросить в ФНС специальную справку. Заявление подается в свободной форме. При этом к нему вы должны приложить копии документов по открытому договору ИИС, которые позволяют его идентифицировать.

- В этой справке ФНС указывает:

- что по этому договору ИИС вы не применяли вычет А;

- что у вас нет других открытых счетов.

Рекомендуемая форма справки есть в Приказе ФНС от 17.01.2018 № ГД-4-11/584@.

- Через 30 дней получить в ФНС указанную справку и отдать ее брокеру.

- На ее основании налоговый агент имеет право предоставить вычет одновременно с выплатой дохода по закрываемому ИИС.

Важно! Если вы не подали такую справку брокеру, он заплатит с вашего дохода НДФЛ. Тогда оформлять вычет придется через ФНС по описанной выше инструкции. Подтверждающим документом будет отчет брокера о проведенных по счету операциях.

Получение вычета по ИИС через личный кабинет налогоплательщика

В ЛК можно как заполнить все онлайн, так и выгрузить документ, подготовленный заранее в программе.

Порядок действий:

- Заранее сканируем все подготовленные документы (их суммарный вес не должен превышать 20 Мб, один файл — до 10 Мб). Цветные изображения не нужны, достаточно черно-белых.

- В ЛК находим «Жизненные ситуации».

- Переходим на вкладку «Подать декларацию 3-НДФЛ».

- Возможны два варианта: заполнить данные онлайн или загрузить заранее подготовленный файл из программы.

- Для отправки документов понадобится оформить электронную подпись. Если ее нет, ссылка на вкладку с оформлением появляется автоматически.

- После заполнения формы или подгрузки файла прикрепляем ранее отсканированные документы.

- Подписываем комплект для отправки электронной подписью (для этого нужно ввести пароль).

- Теперь все готово для подтверждения и отправки документа.

- Все действия с декларациями автоматически отображаются в ЛК.

- После завершения проверки через ЛК формируем заявление на перечисление денег.

Сколько раз можно получить налоговый вычет по ИИС

Ст.219.1 не содержит ограничений по количеству обращений за вычетом. Единственное условие — по одному ИИС можно оформить либо тип А, либо Б. Однако после закрытия одного договора можно открывать новый и заново выбирать тип вычета.

Пример 4

Семен открыл ИИС, 3 года делал взносы и получал вычет А. На четвертый год Семен решил попробовать оформить вычет Б. Он закрыл старый счет и открыл новый. Теперь Семену нужно подождать еще 3 года, чтобы иметь право на возврат налога с дохода.

Важно! После завершения обязательного трехлетнего срока закон не запрещает продолжать использовать счет ИИС. Например, при ежегодном внесении взносов на счет вычет типа А разрешено получать постоянно.

Согласно п.7 ст.78 НК, срок для подачи декларации истекает спустя 3 года после окончания отчетного периода. Т.е. по взносам, сделанным в 2015 г., в 2018 г. налоговая еще примет документы, а в 2019 г. — уже нет.

Такая возможность отсрочки обращения за вычетом позволяет инвестору решить, каким типом вычета ему выгоднее воспользоваться. Для этого достаточно выдержать 3 года и затем выбрать одно из действий:

- закрыть договор и освободить от НДФЛ полученный доход;

- не закрывая ИИС, подать декларации сразу за 3 года и вернуть налог с взносов.

Пример 5

В 2015 г. Игорь открыл счет и ежегодно его пополнял. В 2019 г. он решил реализовать свое право на вычет. С первым взносом Игорь опоздал. Он сможет возместить НДФЛ только за 2016-2018 гг. А вот вычет по доходу будет рассчитываться за весь период действия договора.

Однозначного ответа, какой тип ИИС выгоднее, нет. Инвестору нужно учитывать свой доход, размер и периодичность взносов, прогнозируемую по ИИС прибыль, планируемую продолжительность инвестирования.

Сравнительная таблица по основным параметрам:

| Показатель | Вычет А (по взносам) | Вычет Б (по доходу) |

| Зависимость от официального дохода | есть (НДФЛ вернут в пределах уплаченного за год налога) | нет (база по налогу формируется из прибыли по ИИС) |

| Размер взносов | на сумму более 400 000 руб. в год налог не вернут | 1 000 000 руб. в год |

| Срок ожидания | первые деньги можно получить уже на следующий год, реинвестировать их или потратить | чтобы дождаться денег, придется ждать минимум 3 года |

| Планируемая доходность | вариант выгоден при консервативной стратегии и умеренной доходности (8-10%) | вариант подходит для высокорискованных стратегий и долгосрочного инвестирования (от 5-6 лет) |

Тип А рекомендуется начинающим осторожным инвесторам, которые делают взносы в пределах установленного для вычета лимита (если у них есть официальный дополнительный доход).

Опытные инвесторы, которые оперируют крупными суммами и придерживаются рискованных стратегий, рассчитывают на доход, превышающий возможную выгоду от взносов. Либо для тех кто не платит НДФЛ, например ИП на УСН или ЕНВД.

Итоги

- Использование ИИС позволяет:

- вернуть 13% со взносов (тип А);

- освободить от НДФЛ всю полученную от операций с ЦБ прибыль (тип Б).

- По одному ИИС разрешено воспользоваться только одним типом вычета.

- Закрыв ИИС раньше 3 лет, нужно вернуть НДФЛ со взносов и заплатить пени с момента предоставления вычета.

- Одновременно физ.лицо может иметь только один ИИС. После его закрытия разрешается заключать новый договор.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как получить налоговый вычет по ИИС: подробная инструкция

Друзья, всем привет! В предыдущих статьях мы говорили о некоторых брокерах фондового рынка, а сегодня рассмотрим вопрос о том, как получить налоговый вычет по ИИС.

Разновидности вычетов и необходимый перечень документов

Начну с того, что такие вычеты могут быть 2-х типов. Первый вариант предполагает возврат налога государством от суммы внесенных инвестиций, но не более чем с 400 000 рублей.

Учитывая, что ставка НДФЛ составляет 13%, получается, что мы можем рассчитывать на возврат не более 52 000 рублей.

Согласитесь, что сумма очень даже приятная.

Второй вариант — получение льгот с финансового результата (прибыли), который появился в результате торговли ценными бумагами и другими инструментами на ИИС.

При выборе второго типа ИИС – Вы освобождаетесь от уплаты НДФЛ.

Большей популярностью у наших инвесторов пользуется первый вариант.

Ниже будет представлена подробная инструкция для получения вычета, который можно получить при посещении налоговой службы или подаче документов в электронном виде.

Второй вариант гораздо удобнее.

Итак, посмотрим, какие документы придется приготовить:

- декларация по форме 3-НДФЛ — главный документ, в котором отражаются все инвестиционные операции. Подробнее о заполнении декларации онлайн – ниже;

- справка 2-НДФЛ (о доходах). Берется за тот год, в котором были сделаны инвестиции, за которые планируется получить возмещение. Справку можно брать в бухгалтерии своего предприятия, у брокера или у другого налогового агента, перечисляющего за нас подоходный налог;

- платежные документы, подтверждающие зачисление денег на ИИС, открытый в брокерской организации. Это приходный ордер, платежное поручение или другая квитанция. Если платежка не сохранилась, можно обратиться в свой банк для получения дубликата с печатью;

- договор на открытие брокерского счета. В разных конторах предусмотрены различные его формы: генеральное соглашение, извещение о присоединении к регламенту, договор на открытие или ведение инвестиционного счета;

- специальная форма заявления на возврат денег (можно найти в приложении № 8 к приказу Российской ФНС, датированному 14.02.2017 г.).

Обратите внимание, что форма декларации может меняться. Нужно подавать наиболее актуальную, иначе в вычете будет отказано.

Теперь немного о сроках подачи.

Для обычных деклараций о доходах, расходах и имуществе срок ограничен — сдавать нужно не позднее 30 апреля того года, который следует за отчетным.

Для получения вычета по ИИС (вариант с возвратом от годовой суммы сделанных инвестиций, а не от полученного финансового результата) жестких сроков нет. Главное, предоставить ее в течение 3-х лет после отчетного года.

Подавать документ следует в налоговую службу по месту своей регистрации. Это можно сделать в бумажном, либо электронном виде.Поскольку последний не предполагает посещения органа ФНС, его можно считать более прогрессивным, и мы остановимся на нем подробнее.

Как пользоваться официальным сайтом налоговой

Прежде всего от нас требуется перейти на официальный сайт ФНС (по адресу nalog.ru) и зарегистрироваться, чтобы иметь доступ в личный кабинет. Здесь можно не только заполнить 3-НДФЛ ИИС образец, но и выполнять другие действия, например:

- можно смотреть все свои сделки и объекты налогообложения, суммы налогов, начисленных по ним;

- формировать отчетность по перечисленным в бюджет налогам;

- видеть суммы оплат и задолженности;

- оплачивать их по реквизитам через интернет-платежи;

- формировать бланки подоходных и других деклараций;

- подавать отчетность в ФНС дистанционно.

Декларация 3-НДФЛ является официальным документом, поэтому должна содержать подпись налогоплательщика. Поскольку она подается в онлайн-режиме, то и подпись будет цифровой (электронной).

Данную практику давно используют банковские учреждения для работы с клиентами.

Чтобы получить электронную подпись для налоговой, нужно в своем профиле найти вкладку, которая так и называется «Получить ЭП».

Далее техподдержка попросит ввести пароль, который нужен для получения доступа к сертификату. Его нужно обязательно записать, потому что его восстановление займет много времени.

Данная подпись самая простая, как её ещё называют — неквалифицированная. Она подходит только для подписания документов на сайте самой ФНС.

Алгоритм действий подготовки декларации

Теперь посмотрим, что представляет собой пошаговая инструкция по заполнению бланка декларации 3-НДФЛ.

Поскольку мы уже вошли в личный кабинет на сайте ФНС, то следующие действия будут такими:

- Переходим во вкладку «Жизненные ситуации» и нажимаем на «Подать Декларацию 3-НДФЛ».

- Выбираем способ подачи декларации. Это можно сделать в онлайн режиме либо заполнить программу с помощью специальной программы (которую тут же можно скачать). Выберем первый вариант.

- Откроется окно заявки, и мы видим пункт «Заполнить новую». Подтверждаем свое действие нажатием.

- Теперь выбираем период, за который хотим ее подать. Например, это будет 2018-й год, выбираем инспекцию, ставим нужные галочки и нажимаем на Далее.

- Попадаем на страницу где ставим галочку «Доходы от источников Российской Федерации».

- Выбираем тип вычета: инвестиционный налоговый вычет

- Проверив корректность заполненных сведений, нажимаем «Далее» и попадаем во вкладку «Доходы». Указываем зарплату, с которой вычитались налоги (поможет справка 2-НДФЛ). Если в отчетном году было продано какое-то имущество, то доход от продажи тоже необходимо указать. Но основные данные на портале могут быть проставлены уже автоматически.

- Как только доходная часть заполнена, можно переходить во вкладку под названием «Вычеты». Нас просят ввести сумму денежных средств, которые были размещены за последний год на инвестсчете ИИС. Напоминаю, что необлагаемая налогами база составляет 400 тысяч рублей. Здесь следует указать абсолютно всю сумму денег, которая была внесена на ИИС, с разницы вычет возвращаться не будет.

- Тут же прикрепляем другие документы: справку 2-НДФЛ, платежные документы о переводе средств на счет, договор об открытии ИИС, заявление на возврат.

- Далее попадаем в итоговый раздел, в котором нужно просмотреть и проверить сформированную Декларацию, после чего отправляем её в налоговый орган.

Документы отправлены в ФНС и нам остается ждать ответа. Инспекция уведомит нас о том, что декларация принята и начнется камеральная проверка. По закону она проводится в течение 3-х месяцев.

Еще 1 месяц дается налоговой службе на возврат денежных средств на указанный счет.

Вот и все, дорогие друзья! Как видите, собрать документы на вычет и отправить их в ФНС – не так уж и сложно. блога, если еще не успели этого сделать. До скорой встречи!

Этой статьей стоит поделиться c друзьями:

Как получить налоговый вычет по ИИС: пошаговая инструкция

Для увеличения популярности инвестиций в российские ценные бумаги в 2015 правительством РФ году был создан новый финансовый инструмент – индивидуальный инвестиционный счет.

Используя его, любой гражданин России может складывать свои деньги в акции и облигации отечественных компаний и, кроме того, возвращать часть налогов с прибыли, полученной в результате этой деятельности.

Как получить налоговый вычет по ИИС? Пошаговая инструкция по оформлению подготовлена для вас в этой статье.

Доступные вычеты

В Налоговом кодексе РФ предусмотрено два типа вычетов, которые могут получить владельцы индивидуальных инвестиционных счетов:

- возврат подоходного налога от суммы, на которую был пополнен ИИС в течение отчетного периода;

- освобождение подоходного налога на прибыль от инвестиционных операций.

Для каждого ИИС тип вычета выбирается индивидуально при открытии счета. Изменить свой выбор в дальнейшем нельзя, равно как и воспользоваться двумя типами льгот по одному и тому же счету. Но у инвестора всегда остается возможность закрыть счет, а затем открыть новый с более удобным ему типом льготы.

ИИС может быть открыт на любой период. Но чтобы воспользоваться налоговыми льготами, владелец счета не должен закрывать его в течение трех лет.

Важно! Вычет первого типа можно оформить спустя год после заведения ИИС. Но если затем инвестор закроет счет, не дождавшись окончания трехлетнего периода, средства, полученные от налоговой службы, придется вернуть государству. За этим будет следить брокерская компания, в которой действовал ИИС, поскольку именно она выступает налоговым агентом для своих клиентов.

Льготы на пополнение счета

Данной схемой возврата налогов могут воспользоваться инвесторы, у которых есть официальный налогооблагаемый доход. Схема оформления такова – инвестор подает в ФНС декларацию о доходах и данные о суммах, внесенных им на индивидуальный инвестиционный счет в течение года. После рассмотрения документов налоговая служба возвращает ему 13% от средств, направленных на инвестиции.

Важно! При расчете взносов максимальная сумма, за которую могут вернуть налог, составляет 400 000 рублей. Следовательно, максимальный размер вычета, который можно получить, ограничивается 52 000 рублей.

Оформлять данную льготу, как уже было сказано выше, можно спустя год после открытия счета. Если ИИС действует несколько лет, его владелец может самостоятельно выбирать, за какой именно год инвестиционной деятельности он хочет оформить вычет.

Порядок оформления льготы на взносы

Чтобы получить вычет на взносы, сделанные на индивидуальный инвестиционный счет, необходимо обратиться в ФНС по месту регистрации. Сделать это нужно в срок подачи налоговых деклараций, то есть – до 30 апреля года, следующего за отчетным.

Совет: подача документов возможна не только путем личного визита, но и через дистанционные сервисы – сайт налоговой службы или портал Госуслуги.

В ФНС инвестору необходимо будет предоставить следующие документы для налогового вычета ИИС:

- справку по форме 2-НДФЛ, заверенную работодателем;

- документы, подтверждающие иные налогооблагаемые доходы (при наличии таковых);

- справки от брокерской компании, подтверждающие внесение на ИИС денежных средств;

- договор с брокером на ведение счета;

- паспорт и ИИН.

Помимо этого необходимо будет заполнить декларацию по форме 3-НДФЛ за отчетный период. Бланк этого документа можно скачать на сайте налоговой службы либо получить непосредственно в инспекции при обращении.

Когда все бумаги будут подготовлены, нужно будет написать заявление на предоставление льготы по налогам. Его образец имеется на сайте ФНС, а также в отделениях налоговой инспекции, на информационных стендах и у инспекторов.

В заявлении, в числе прочего, указываются реквизиты текущего банковского счета инвестора. Именно на этот счет в дальнейшем будут переведены возвратные средства.

Возврат НДФЛ по ИИС обычно происходит в течение трех месяцев с момента подачи документов.

Рекомендации по заполнению декларации

Как показывает практика, лицам, претендующим на налоговый вычет, сложнее всего заполнить декларацию 3-НДФЛ. Несмотря на то, что на стендах ФНС висят подробные образцы для заполнения, работа с этим документом вызывает массу сложностей. Впрочем, всегда можно обратиться в одну из компаний, предлагающих заполнение деклараций о доходах. Их офисы обычно расположены вблизи отделения ФНС.

Но следует учитывать, что чем ближе срок сдачи документов, тем больше вероятность того, что за заполненным бланком придется возвращаться на следующий день в силу очередей. И еще, при обращении за помощью нелишним будет проверить, какой бланк использует для заполнения компания. Если клиенту подсунут старую форму, даже при правильном внесении данных ФНС ее не примет.

На сайте ФНС есть удобный сервис по заполнению деклараций онлайн. Каждый этап в нем сопровождается подсказками и ссылками на необходимые документы. Ссылка на сервис находится в личном кабинет, в разделе «Налог на доходы ФЛ». Там же можно скачать программу, помогающую заполнять декларации. Но, как показывает практика, онлайн-режим намного удобнее.

При заполнении декларации необходимо обратить внимание на лист Е2 пункт 3. Именно в нем указывается объем денежных средств, внесенных на ИИС, а также данные о сумме, которая подлежит возврату. Суммы возврата можно рассчитать самостоятельно:

- 13% от объема взносов – если он составит менее 400 000 рублей;

- 52 000 рублей – если общая сумма взносов за год превысила установленный законом порог для налогообложения.

Также следует указать тип вычета, на который претендует инвестор – «Ценные бумаги».

Важно! Заполнение декларации 3-НДФЛ регламентируется налоговым кодексом. В данном случае следует руководствоваться его статьей 219.1, касающейся налоговых вычетов для участников инвестиционной деятельности.

Многие брокерские компании предоставляют своим клиентам услуги по заполнению документов на получение налоговых льгот. Возможно, эта услуга будет платной. Но с ее помощью можно изрядно сэкономить время. Кроме того, согласно законодательству о налогах, некорректное отображение информации в бланке 3-НДФЛ может повлечь за собой штраф от ФНС в размере 500 рублей.Совет: Не тяните с обращением в налоговую службу до 30 апреля. Лучше подать документы заранее, чтобы иметь возможность исправить возможные ошибки в их заполнении.

Освобождение от налога на прибыль

В отличие от вычета на взносы, льгота по налогу на прибыль доступна даже тем инвесторам, у которых отсутствует официальный доход. Кроме того, закон не устанавливает для нее ограничений по сумме. Инвестор получает вычет на весь объем прибыли, которую принес ему ИИС.

Но ряд ограничений по использованию данной льготы все же присутствует:

- вернуть налог можно только при закрытии ИИС;

- под льготные условия попадают только счета, действовавшие не менее трех лет;

- если инвестор ранее пользовался вычетов на взносы по данному счету, оформить льготу на подоходный налог нельзя.

Сама процедура оформления происходит у брокера, ведущего ИИС клиента. Это объясняется тем фактом, что любой брокер выступает для инвестора, пользующегося его услугами, налоговым агентом.

Именно на нем лежит ответственность по уплате налога на прибыль, полученного с инвестиций.

Если клиент при закрытии счета не попросил у брокера налоговый вычет, ИИС будет закрыт с удержанием определенной суммы в пользу ФНС.

Оформление льготы по подоходному налогу

Чтобы получить освобождение от уплаты налога на прибыль, инвестор при закрытии ИИС должен предоставить брокеру следующие документы:

- заявление по форме, установленной брокерской компанией;

- справку о том, что ранее по данному счету не оформлялись налоговые льготы.

Последний документ можно получить в налоговой службе по месту регистрации либо заказать на сайте ФНС или Госуслуги. После проверки информации сотрудник брокерской компании закроет счет и выдаст средства с его баланса клиенту, не удерживая из них сумму налога на прибыль.

Важно! Если ИИС закрывается до истечения трех лет с момента его заведения, претендовать на данную льготу невозможно. Налог с полученной прибыли будет взиматься по той же схеме, что и с обычного брокерского счета.

Какой тип вычета выбрать

Благодаря такой возможности, как налоговый вычет, индивидуальный инвестиционный счет стал довольно популярным инструментом среди российских инвесторов. И все же, начинающие игроки биржевого рынка нередко задаются вопросом – какой тип льготы выбрать? Решение это довольно важное, поскольку установить тип вычета для действующего счета можно только один раз.

Вычет на доходВычет на взносы

Выбор будет зависеть от многих факторов:

- брокера, ведущего ИИС;

- выбранной владельцем счета инвестиционной стратегии;

- объемом оборотов по счету;

- объемами пополнения ИИС.

Совет: у многих брокерских компаний и банков, предоставляющих услуги ведения ИИС, в открытом доступе имеются приблизительные расчеты по суммам вычетов, в зависимости от используемых клиентом инвестиционных портфелей. Рекомендуем ознакомиться с ними при принятии решения.

В целом же, как показывает практика, освобождение от налога на прибыль оказывается выгодным для тех инвесторов, которые поддерживают стабильно высокие обороты по ИИС в течение месяца. А владельцам счетов, баланс которых составляет менее 500 000 рублей, использующим неагрессивные инвестиционные стратегии, разумнее будет воспользоваться предложением ФНС о вычетах на взносы.