Как открыть ИИС: где лучше и выгоднее

Содержание

Где лучше открыть ИИС и как это сделать — важные рекомендации

В случае выбора специального счета для инвестиционной деятельности и впоследствии получения налоговых преференций начинающему инвестору необходимо определиться с организацией, где можно открыть иис.

Эту услугу предоставляют брокеры либо управляющие компании (компания по управлению активами), деятельность которых лицензируется.

Среди известных брокеров, имеющих широкую сеть отделений и филиалов по России и достаточно активную рекламную политику, можно выделить: ФИНАМ, ОТКРЫТИЕ, БКС.

Где открывать индивидуальный инвестиционный счет? Московская биржа (ММВБ) по состоянию на 01 января 2017 года публикует рейтинг крупных участников фондового рынка по критерию количества зарегистрированных клиентов. Ниже приведены первые 5 «отличников»:

Следует отметить, что профессиональных участников данного сегмента рынка гораздо больше, поэтому выбор оператора, где лучше открыть иис, остается в любом случае за гражданином, решившим познакомиться с инвестиционными механизмами, предоставленными государством.

Общие сведения и рекомендации по открытию ИИС

Индивидуальный инвестиционный счет можно открыть у любого оператора, отвечающего законным требованиям по соответствующей лицензии.

Решение о том, где открыть иис, будет зависеть от уровня информативности гражданина и опыта в играх на фондовом рынке.

Например, потенциальный инвестор, который точно может определиться со своими вкладами и обладает возможностями и временем следить за ситуацией на биржах, может выбрать брокерскую компанию.

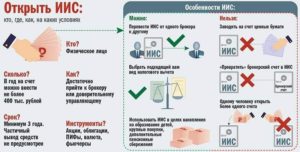

Однако взаимодействовать с форекс, используя эти денежные средства, законом запрещено.

В обратной ситуации, при отсутствии соответствующего практического опыта на рынках, лучше отдать предпочтение компании, управляющей активами.

Следует сразу отметить, что операторы на своих профильных сайтах, как правило, предоставляют общие сведения по пакету документов для открытия обозначенного счета, стоимость же открытия счета и пакеты услуг с тарифами оговариваются индивидуально, для этого приводятся электронные формы заявок. Поэтому интересующую информацию можно узнать по телефону, не выходя из дома.Процедура по открытию иис не является сложной, хотя минимальная сумма вхождения у операторов может быть различной. Эта информация предоставляется индивидуально по запросу.

Важно!

Если у потенциального инвестора уже имеется открытый счет в брокерской или управляющей компании, он не может быть переведен в иис.

Если после открытия иис гражданин пожелает перевести денежные вложения под управление другой компании, закон предоставляет такую возможность, но с условием расторжения предыдущего договора на иис.

Особенным условием при открытии индивидуального инвестиционного счета является предусмотренное законом письменное подтверждение физического лица об отсутствии у него иис, открытого в других компаниях.

Общие правила открытия ИИС

- минимальный срок действия – 3 года

- максимальная сумма вклада – 400 тысяч рублей

- валюта вклада – рубли

- инвестору может быть открыт только один индивидуальный инвестиционный счет

- инвестор должен быть налоговым резидентом РФ

- инвестор письменно подтверждает отсутствие у него иис в других профильных организациях

- счет используется для получения доходов от инвестиционных вложений

- при досрочном расторжении договора право на налоговые преимущества аннулируется

- оператор самостоятельно уведомляет органы налоговой инспекции об открытии иис налогоплательщику

- доступны налоговые преференции двух типов по ежегодному возврату налогового вычета 13% от суммы вложенных средств, либо по возможности получить чистую прибыль от инвестиционных вложений спустя 3 года без налогообложения по НДФЛ.

Внимание!

Получить налоговые преференции от инвестиционных вложений можно будет лишь по окончании налогового периода 2016 года, то есть в 2017 году.

Особенно актуально для тех инвесторов, кто имеет налогооблагаемый доход и выберет первый тип привилегий – получить налоговый вычет 13% от суммы вложенных денег.

Все налоговые льготы, как ежегодные налоговые вычеты, так и получение чистой прибыли от инвестирования средств, предоставляются при условии соблюдения минимального 3-х летнего срока действия счета.

При досрочном расторжении, все ранее предоставленные вычеты подлежат возврату в бюджет.

Например, для того, чтобы открыть иис в сбербанке, сайт банка приводит перечень отделений, где предоставляется такая услуга (следует ознакомиться, так как не каждое отделение банка предоставляет эту услугу). При себе необходимо иметь паспорт и пластиковую карту сбербанка.

С физическим лицом заключается договор на брокерское обслуживание с использованием такого счета, соблюдаются условия по минимальному сроку и максимальному порогу вложений.

На сайте оператора http://iisnalog.ru/sberbank.ru/ приведены тарифы на брокерское обслуживание с их подробным описанием. Также есть возможность использовать электронные ресурсы.

Недостатки ИИС

Необходимо выделить некоторые отрицательные стороны индивидуального инвестиционного счета для того, чтобы окончательно решить, стоит ли открывать иис.

Основным минусом в подобной системе инвестирования является отсутствие страхования.

Эта тема в последние годы является дискуссионной. Как сообщает газета «Коммерсант»: систему страхования индивидуальных инвестиционных счетов, подобной депозитной, реализовать пока не представляется возможным.

Замминистра финансов РФ, Моисеев А.В., пояснил: «Я считаю, что этот проект должен быть отложен до 2019 года. Мы и так сильно повысили нагрузку на АСВ (Агентство по страхованию вкладов).

Пусть оно справится с этой нагрузкой, а там посмотрим, что будет».

Еще одним минусом может являться ограниченная сумма вложений, что затрудняет пользование более серьезными и крупными инвестициями.Закрыт доступ на международный фондовый рынок.

В любом случае, вопрос со страхованием, скорее всего, будет решен в положительную сторону, так как для государства применение гражданами иис является доступом к свободным средствам, которыми будет насыщаться биржа. Для владельцев же такой счет обеспечивает весьма ощутимые налоговые преимущества и возможность приумножить свои вложения без издержек от обязательных платежей.

Где лучше открыть ИИС и как это сделать — важные рекомендации

Как открыть ИИС и инвестировать с его помощью

Инвестпривет, друзья! Сегодня мы поговорим с вами о такой штуке, как индивидуальный инвестиционный счет – что это такое и с чем его едят, и для чего он необходим двинутому продвинутому инвестору. ИИС позволяет заработать выше рынка при прочих равных условиях за счет налогового вычета. Открыть такой счет можно у многих брокеров.

Отличия ИИС от брокерского счета

Итак, вы решили купить акции. Но просто так пойти в магазин и купить их, как хлеб, не получится. Нужен брокерский счет. Его открывают (Капитан Очевидность, снимаю шляпу) брокеры – специальные конторы. За свои услуги, естественно, они берут комиссию, иногда очень нещадную.

Торговля на фондовом рынке – всегда риски. А еще это очень сложно и запутанно. И простой человек не пойдет рисковать честно заработанными, если не получит гарантии. Вот вклад – это просто и понятно. И чтобы сблизить фондовый рынок и вклады, власти и придумали индивидуальный инвестиционный счет. И судя по отзывам об ИИС, это получилось.

Почему? Судите сами:

- ИИС можно открыть дистанционно, например, в Финаме или Сбербанке;

- на ИИС можно приобретать все те активы, которые доступны при покупке на обычном брокерском счете, через биржу, в том числе ETF;

- на доход, полученный на инвестиционном счете ИИС, или на сумму пополнений можете получить налоговый вычет (о нем ниже).

Конечно, ваши вложения в индивидуальный инвестсчет не застрахованы, как вклад в банке, однако, вкладываясь в безрисковые инструменты, вы можете получить доходность во много раз выше, чем на депозите. И при тех же рисках!

Что можно купить с помощью ИИС

С помощью индивидуального инвестиционного счета можно приобрести огромное количество активов:

- акции на Московской и Санкт-Петербургской бирже (если ваш брокер имеет выход на нее);

- зарубежные акции, имеющие листинг на Санкт-Петербургской бирже (доступ зависит от брокера);

- облигации – как корпоративные, так и федеральные, муниципальные и прочие государственные;

- ETF – акции биржевых фондов, похожих на ПИФы, но не подразумевающих активного управления;

- валюту.

Словом, открываете счет ИИС – и перед вам открываются все доступные инструменты. Вперед, к покорению финансовых вершин!

Ограничения ИИС

Основные достоинства ИИС я уже расписал. Упомяну еще раз о самом жирном плюсе ИИС – налоговом вычете. Используя его, можно реализовать несколько интересных стратегий, позволяющих практически без риска получать доходность выше риска.

Другие достоинства индивидуального инвестиционного счета – легко открыть и нелегко закрыть, большой выбор инструментов. Многие брокеры предлагают готовые стратегии на ИИС. Это как в банке структурный продукт – выбираете объект вложений, сумму, определяете риск. Далее управляющие управляют, а инвесторы – инвестируют.

Но и поговорим об ограничениях ИИС – индивидуальный инвестиционный счет не был бы индивидуальным, если бы его можно было открывать много. Нет, его можно открыть только один на одного человека. Даже если у него шизофрения.

Другие ограничения:

- чтобы получить плюшки в виде налоговых преференций придется ждать 3 года – т.е. положили деньги на счет и на 3 года про них забыли (Финхак: можно не класть деньги. Главное, чтобы три года с момента открытия счет прошло);

- максимальная сумма вычета – 400 000 рублей в год, при том на счет можно положить до 1 млн деревянных;

- валюта – только рубль, что, впрочем, не мешает купить доллары и на них – уже другие акции (но счет можно пополнять только рублями, что исключает возможность поместить на него ваши доллары, купленные в 2013 году по 30 рублей);

- нельзя купить активы, которые где-то там, за рубежом – только ассортимент Московской и Питерской бирж.

Ну вроде об особенностях счета всё. Теперь перейдем к разбору налоговых вычетов.

Налоговые вычеты

Получить по ИИС налоговый вычет можно через 3 года – я уже писал об этом. Типов этих вычетов два.

А – на пополнение. Это работает так:

- вы пополняете счет на некоторую сумму, допустим, 100 тысяч рублей;

- крутите-мутите, покупаете активы или просто держите деньги на счете – это неважно;

- в конце года пишете заявление на возврат по ИИС 13% от внесенных денег (т.е. от 100 тысяч);

- получаете свои законные 13 штук.

При этом не имеет значение, преумножился ваш капитал или полностью испарился – 13% ваши. Однако не все так просто. Чтобы получить этот тип вычета, вы должны уплатить налог.

Да, с ИИС НДФЛ возвращается – те деньги, которые за вас заплатить работодатель (или вы сами – от доброты душевной). Нет НДФЛ – нет вычета по ИИС.

Иными словами, если вы не работаете и не платите налоги, то использовать этот тип возврата, к сожалению, не сможете.

Ну и максимум вычета ограничен двумя цифрами:

- 13% от 400 тысяч – это государством установленный лимит;

- 13% от вашей зарплаты – больше, чем вы уплатили в бюджет, вам не вернут.

Второй тип вычета Б. Тут проще. Вам не нужно платить налог с ИИС, точнее, с доходов, полученных с помощью ИИС. В обычной ситуации вам нужно перечислить в бюджет Руси-матушки 13% от дивидендов и купонов (кроме ОФЗ и ряда акций), а также от выручки между ценой продажи и покупки. А тут – ничего перечислять не нужно.

Вы можете использовать только один тип налогового вычета по ИИС – либо А, либо Б. Запланируйте заранее, если будете открывать индивидуальный инвестиционный. Если зарплаты нет и хотите зарабатывать мульоны – выбирайте Б. Если же ИИС нужен, чтобы сформировать подушку безопасности, выбирайте А.

Иис + офз

Вы можете открыть ИИС и реализовать такую схему с налоговым вычетом типа А. Закидываете на счет сумму, например, 200 тысяч рублей.

Покупаете на них ОФЗ – это облигации, выпущенные Минфином и надежные, как вклад в вечнозеленом банке.

С них получаете купонный доход два раза в год – ищите выпуски с хорошей доходность, от 7% годовых, они еще есть на рынке. По закону, НФДЛ с них не платится – вы получите все деньги сразу.

В конце года применяете тип вычета А. И получаете свои 13% от внесенных средств. Считаем профит:

- 7% от 200 000 это 14 000 рублей – купонный доход;

- 13% от 200 000 это 26 000 рублей – вычет.

Итого в плюсе 40 000 рублей – 20% годовых. Без никакого риска. Где еще найдете такое?

Конечно, в расчет не бралась комиссия брокера, возможный предел вашей зарплаты (26 тысяч рублей НДФЛ еще надо умудриться заплатить – зарплата должна быть не ниже 30 тысяч в месяц) и другие расходы – за депозитарий например. Но пример дан для понимания мощности инструмента.

Как и где открыть ИИС

Загорелись? Теперь о том, где можно открыть ИИС.

Сбербанк и ИИС – хорошее сочетание. Низкие комиссии за сделку, депозитарное обслуживание 147 рублей в месяц, много инструментов.

Минусы – судя по отзывам об ИИС в Сбербанке главная проблема – сам Сбербанк, точнее, его сотрудники. Многие не компетентны в вопросах инвестирования и даже не разбираются в тарифах.

Правильно, всё-таки Сбер – это банк, а не брокер в первую очередь.

Та же петрушка в ВТБ – ИИС открыть легко, а обслуживать не просто. Но и Сбербанк, и ВТБ предлагают такой инструмент, как инвестиции в ИИС. Вам достаточно просто положить деньги на счет – а их управлением займутся профи. Вам останется только вычет оформить.

Более серьезные варианты с ИИС у Открытия, Финам и БКС. Они осуществляют брокерскую работу на более профессиональном уровне. Тарифы – примерно одинаковые. Многое будет зависеть от вашего оборота.

Выгоднее всего начинать вложения от 50 тысяч. Так и риски незначительные, и прибыль хорошая, чтобы перекрывать все комиссионные. И большинство брокеров ИИС как раз предлагают свои плюшки обладателям толстого счета.

Таким образом, если вы думаете, где открывать ИИС – в банке или у брокера – смело делайте выбор в пользу последнего.Итак, повторим особенности ИИС:

- ИИС открыть можно только на одно лицо.

- По счету можно получить два вида налоговых вычета: на доход или на пополнение.

- Счет должен работать не менее 3 лет, чтобы пользоваться налоговыми льготами.

- На ИИС можно приобретать любые активы, обращающиеся на Московской и Санкт-Петербургской бирже (кроме ПИФов).

- Если купить ОФЗ на ИИС, то можно получить доходность значительно выше рынка без рисков.

- Лучше открыть ИИС у полноценного брокера, а не в банке.

Теперь ИИС, кстати, можно открыть в Тинькофф Инвестициях. Читайте обзор про него. Удачи, и да пребудут с вами деньги!

Где лучше открыть ИИС?

Чтобы ответить на вопрос, где лучше открыть индивидуальный инвестиционный счет (ИИС), необходимо учитывать сразу совокупность важных факторов. Сегодня в России существует достаточно много положительно зарекомендовавших себя компаний, оказывающих услуги такого характера.

Понятие и привлекательность ИИС

ИИС во многом похож на обычный брокерский счет. Из названия понятно, что предназначен он для инвестирования и преумножения собственных средств. Главным отличием от обычного брокерского счета является возможность получения налогового вычета, что существенно увеличивает доходность таких инвестиций.

Открытие ИИС доступно широкому кругу лиц. Совсем необязательно иметь российское гражданство. Услуга доступна даже нерезидентам РФ. Вообще же различают два вида ИИС:

- ИИС с компенсацией налога. Принцип действия заключается в том, что ежегодно человек компенсирует из своего заработка 13% при условии, что такая сумма была направлена на открытие счета. Дополнительно существуют ограничения по объему вычета – 400 000 рублей за год. Вообще же такой вид инвестиционного счета может пополняться не больше, чем на 1 миллион рублей за год.

- ИИС с освобождением от уплаты налога. В этом случае о налоговом вычете речь не идет – инвестор отказывается от его получения, чтобы впоследствии не уплачивать налог на доход. Это отличный вариант для тех, кто занимается частым реинвестированием своих вложений.

Выбрать оптимальный для всех людей тип инвестиционного счета нельзя – тут все зависит от стиля работы, регулярности инвестиций, объемов вложений. Если речь идет об активных инвесторах, получающих больше 100% прибыли, то более выгодным становится второй вариант.

Где можно открыть ИИС?

Человек, ранее не инвестировавший собственные средства, может не знать, куда лучше обратиться за открытием ИИС. Подобные услуги сегодня предоставляют:

- брокеры;

- банки (при условии наличия лицензии на ведение брокерской деятельности);

- управляющие компании.

Для тех, кто уже скопил достаточную сумму сбережений, подойдут УК. За счет наличия у них собственных специалистов, рискованность инвестиций существенно снижается, но и свобод у самого вкладчика меньше. К брокерам же можно обратиться, даже еще не имея денег – инвестиции можно отложить на потом.

Многие инвесторы пользуются услугами брокеров, причем отдают предпочтение они обычно надежным и проверенным компаниям, таким как «Открытие», «Финам», Альфа Капитал.

Как выбрать подходящего брокера

Новички, желая начать активно инвестировать, ищут надежную компанию. Они зачастую не знают, как выбрать брокера для открытия ИИС. При поиске необходимо учитывать сразу совокупность параметров:

- Ограничение по сумме минимального взноса. Тут нужно исходить из величины средств, которыми располагает будущий инвестор. Если денег для старта совсем немного, то идти в компании, где взносы составляют круглую сумму, бессмысленно.

- Варианты открытия счета. Хорошо, если брокер позволяет сделать это в онлайн-режиме, не выходя из дома. Если же подобная услуга конкретной компанией не предусмотрена, а офиса в нужном городе нет, то и открыть ИИС здесь не получится.

- Размер комиссии и наличие дополнительных платежей. Обычно наиболее предпочтительны брокеры с минимальными комиссиями. Берется она с оборота. Дополнительно с клиента взимается ежемесячная фиксированная плата. Имея примерные суммы инвестиций, всегда можно рассчитать, какой брокер окажется менее затратным.

- Уровень обслуживания. Для новичков особенно важно, чтобы брокер помогал ему решать возникающие трудности. Поэтому техническая поддержка должна не только быть приветливой, но и подкованной в инвестиционных вопросах. С этой точки зрения среди всех брокеров выделяется БКС – обслуживание здесь очень быстрое и качественное, а сотрудники отлично владеют терминологией и разбираются в стратегиях инвестирования.

- Условия и продукты. Тут все зависит от политики работы конкретного брокера. Кто-то из них предлагает более выгодные условия для мелких инвесторов, другие же стараются привлечь крупных вкладчиков, предлагая им скидки и различные бонусы. Крупные известные брокеры больше склонны ко второй стратегии, вот только минимальные лимиты для получения привилегий у них разные (где-то это 50 000 рублей, а где-то 300 000 рублей).

- Доступность рынков. Если брокер максимально открыт, то и ограничения у него отсутствуют. Есть и такие компании, которые с некоторыми типами рынков не работают, то есть инвестировать на них у вкладчика не получится.

Проводя сравнение брокеров, необходимо учитывать и мнение их клиентов. Большое количество положительных отзывов подтверждает качественный уровень обслуживания, надежность.

Условия открытия ИИС у брокеров

Инвестору-новичку лучше в качестве брокера выбирать крупную и надежную компанию. Проверенный наставник поможет разобраться в тонкостях бизнеса.

Финам

Финам – это один из крупнейших и известнейших брокеров. Плюсом для новичка является возможность вложить небольшую сумму – от 5 000 рублей. Однако для разблокировки торговых операций придется пополнить счет до 30 000 рублей. Эта сумма для новичков не такая уж большая, зато позволит почувствовать себя в роли инвестора. Из плюсов брокера также можно отметить:

- онлайн-открытие счета;

- широкий выбор действий – доступна работа на фондовом, валютном и срочном рынках, а также торговля на Московской и Санкт-Петербургской биржах;

- возможность заранее просчитать примерную доходность прямо на сайте, воспользовавшись онлайн-калькулятором (причем он также сразу же показывает, что будет выгоднее – получение вычета или освобождение прибыли от налогов).

Комиссия с инвесторов с оборотом меньше 1 миллиона рублей составляет 0,0354%. Для удобства новичков также предусмотрена стратегия автоследования, позволяющая получать доход, дублируя действия опытных игроков рынке.

Кстати, у брокера есть и своя УК – Финам менеджмент. С ней можно начинать инвестировать, имея 300 000 рублей. Причем зачисляются средства без комиссии, а вычет равен 10%. Дополнительная возможность – закрытие счета раньше срока без штрафов и пени.

БКС

БКС – еще один крупный и известный российский брокер. Нижний порог для входа на биржу – 300 000 рублей. Здесь инвестору также доступны фондовый, валютный и срочный рынки, а вот торговать придется на Московской бирже, так как доступа к Санкт-Петербургской нет. Зато счет здесь можно открыть, не выходя из дома.

Комиссионное вознаграждение брокера зависит от объема оборотов. Так, для мелких инвесторов с оборотами до 1 миллиона рублей оно составляет 0,0354. При увеличении этой суммы комиссия уменьшается вдвое. В любом случае единичная комиссия за сделку начинается от 35,4 рублей.

Для клиентов, только что открывших ИИС, в первые 30 дней комиссия снижена до 0,0177% — такая льгота является частью стратегии привлечения клиентов.

Для клиентов предлагается два пути: вести самостоятельную торговлю (с акциями, ОФЗ, облигациями, валютой, фьючерсами и опционами) или воспользоваться готовыми решениями БКС (максимальная доходность варьируется от 9 до 14% годовых в зависимости от типа портфеля).

Открытие

Главной особенностью брокера является отсутствие минимальных ограничений по суммам инвестирования. Открытие счета дает возможность работать на рынках всех 3 типов. Московская биржа доступна, а вот Санкт-Петербургская нет.

Комиссии по ИИС для тех, кто занимается инвестированием самостоятельно, зависят от типа операций и инвестиций. Значения варьируются от 0,015 до 0,057% от объема. Дополнительно за доступ к рабочей площадке ежемесячно взимается комиссия 250 рублей, если баланс счета меньше 50 000 рублей.

Для новичков, не разбирающихся в инвестициях, но желающих на этом зарабатывать предусмотрен Модельный портфель. Есть у Открытия и управляющая компания. Для работы потребуется не меньше 50 000 рублей. Размер комиссии составляет 15% от дохода.

ВТБ

Группа ВТБ занимается широким спектром услуг, в том числе работает в качестве брокера. Надежность – главное преимущество компании. Вместе с тем у нее имеется ряд серьезных недостатков:

- нельзя торговать на валютном рынке, Московской и Санкт-Петербургской биржах;

- нельзя открыть счет дистанционно – только посещение офиса.

Комиссии же за обслуживание счета зависят от оборота – чем больше оборот, тем выгоднее условия. Для тех, у кого оборот составляет меньше 1 миллиона рублей, комиссия равна 0,0472%. Минимальная доступна лицам с оборотом больше 10 миллионов рублей – 0,02124%.

Для новичков предусмотрена особая программа с фиксированной комиссией в 0,0413%. Дополнительно они могут воспользоваться стратегией автоследования.

Альфа Капитал

При выборе Альфа Капитала в качестве брокера придется работать через управляющую компанию. Кстати, именно эта компания является лидером по количеству открываемых ИИС. Доверяют ей деньги и сами инвесторы (портфель по этому направлению тоже самый крупный на рынке).

Здесь доступно онлайн-открытие счета. Причем работать с брокером можно, внеся даже 10 000 рублей. Компания предлагает 3 надежные стратегии с участием ОФЗ, акций и корпоративных облигаций. В этом направлении Альфа Капитал работает уже 3-й год и показывает отличные результаты.

С точки зрения затрат условия не самые привлекательные. Но если учесть, что инвестициями управляют надежные участники рынка, знающие, куда нужно вкладывать деньги для получения максимальной доходности, то 4% кажутся не такими уж большими.

Как открыть ИИС: где лучше и выгоднее

Организации, обслуживающие ИИС, часто работают на инфраструктуре банков, например, Сбербанк или ВТБ (упоминание данных организаций не является рекомендацией открывать ИИС именно в них, к выбору такой организации надо подойти обдуманно и серьёзно — об этом в следующих статьях)

Однако, правильно называть эти организации «брокеры», т.к. услуги, которые они предоставляют не относятся к банковским. Правильное название такой организации — «Брокеры».

Отличие от банков

Мы все привыкли открывать и закрывать счета в банке. Вклад в банке кажется нам понятным и простым. Открыть ИИС не сложнее, и тот факт, что около половины взрослого населения западных стран имеют подобные счета (у них они называются по-другому), говорит о том, что это не только просто, но и во многих случаях необходимо.

На Индивидуальном Инвестиционном Счёте (ИИС), в отличие от вклада в банке, можно хранить не только деньги, но и права-обязанности, закреплённые в специальных документах — ценных бумагах.

Это может быть, например, право получать проценты по государственному займу (когда «в долг» берёт не банк, а государство — это и выгоднее и безопаснее), которое закреплено в документе (ценной бумаге), который называется «Облигация Федерального Займа».

Список организаций, открывающих и обслуживающих Индивидуальные Инвестиционные Счета (ИИС) на 01.08.2016г выглядит следующим образом:

| Номер п/п | Наименование |

| 1 | ПАО Сбербанк |

| 2 | АО «ФИНАМ» |

| 3 | АО «Открытие Брокер» |

| 4 | ООО «Компания БКС» |

| 5 | ООО «АТОН» |

| 6 | АО «АЛЬФА-БАНК» |

| 7 | ВТБ 24 (ПАО) |

| 8 | ООО «АЛОР +» |

| 9 | ПАО Промсвязьбанк |

| 10 | ОАО ИК «ЦЕРИХ Кэпитал Менеджмент» |

| 11 | КИТ Финанс (ООО) |

| 12 | Банк ГПБ (АО) |

| 13 | ОАО «ИК «Ай Ти Инвест» |

| 14 | ЗАО ИФК «Солид» |

| 15 | АО «Россельхозбанк» |

| 16 | АО УК «Ингосстрах-Инвестиции» |

| 17 | Банк СБРР (ООО) |

| 18 | Глобэкс |

| 19 | ИК «АК БАРС Финанс» |

| 20 | Инвестиционная компания «ДОХОДЪ» |

| 21 | ООО «ИК «ВИТУС» |

| 22 | ООО «ИК ВЕЛЕС Капитал» |

| 23 | ООО «ИК ФОНТВЬЕЛЬ» |

| 24 | ООО «НЭТТРЭЙДЕР» |

| 25 | ООО «УРАЛСИБ Кэпитал — Финансовые услуги» |

| 26 | ООО ИК «Септем Капитал» |

| 27 | ПАО АКБ «Связь-Банк» |

| 28 | ПАО КБ «УБРиР» |

Список отсортирован по количеству открытых Индивидуальных Инвестиционных Счетов (первая позиция в списке — максимальное кол-во открытых ИИС), а каждое название является ссылкой на сайт конкретного брокера, на страницу, посвящённую открытию ИИС.

Альфа-Банк

Точнее, Управляющая Компания «Альфа Капитал», указанная в списке на 6й позиции, на самом деле не открывает ИИС для самостоятельного управления.

ИИС, которые открывает данная организация не предусматривают самостоятельных действий гражданина (предлагают готовые решения и структурные продукты), что нам воспринимается как однозначный минус, и из материалов данного сайта вы узнаете, почему.

Какого выбрать брокера

Несмотря на то, что налоговая льгота «Индивидуальный Инвестиционный Счёт» стандартизирована в основной своей части, некоторые вопросы отданы на усмотрение брокерам. Например, вопросы тарифов, минимального первоначального взноса на ИИС и многие другие важные вопросы.

Поэтому мы рекомендуем внимательно и терпеливо отнестись к вопросу выбора брокера для ИИС, т.к. некоторые решения могут сильно повлиять на выгодность данной налоговой льготы.

Ответственный выбор брокера может стать нелёгкой задачей, так как посещение и изучение сайтов всех компаний из предложенного списка может занять продолжительное время.

В настоящее время мы разрабатываем и актуализируем сравнительную таблицу условий обслуживания ИИС у разных брокеров, которая поможет сократить процедуру выбора брокера до нескольких минут

Брокера можно сменить

Хорошая новость заключается в том, что в течение срока действия договора ИИС (3 года) брокера можно сменить по собственному желанию в одностороннем порядке в любое время.

Такое может произойти, например, в ситуации, когда через некоторое время в нашем городе появляется офис брокера, чьи условия обслуживания кажутся нам более привлекательными, но открыть ИИС в данной организации ранее мы не могли из-за того, что в нашем городе офиса данной организации не было, а ехать в соседний регион нам было неудобно.

Наличие такой важной возможности очень сильно облегчает нам процесс принятия решения — если что-то не устраивает в работе брокера, где открыт Индивидуальный Инвестиционный Счёт, можно всегда без потерь поменять его на другого из предложенного списка.

Удачных инвестиций!

5 лайфхаков по работе с ИИС

Антонина ТЕР-АСТВАЦАТУРОВА

Прошло почти четыре года с момента появления индивидуальных инвестиционных счетов (ИИС) в России.

Но мало кто из частных инвесторов на российском фондовом рынке знает обо всех тонкостях этого инструмента и умеет ими пользоваться.

Мы отобрали 5 лайфхаков по работе с ИИС, которые вам точно пригодятся, если вы уже используете или только планируете открыть индивидуальный инвестиционный счет. Проверьте, вдруг вы что-то упускаете.

ИИС сегодня

Индивидуальный инвестиционный счет — это специальный брокерский счет или счет доверительного управления физлица. Инструмент появился в арсенале российских частных инвесторов 1 января 2015 года. В отличие от обычного брокерского счета или счета ДУ, у ИИС есть ряд особенностей.

К примеру, сумма, на которую можно пополнить ИИС в течение года, составляет максимум 1 млн руб.

При этом деньги на ИИС можно вкладывать в инструменты, которые обращаются только на российских площадках: акции российских компаний, государственные и корпоративные облигации, в том числе еврооблигации, а также биржевые фонды (ETF), паи паевых инвестиционных фондов и так далее.

Еще одна особенность ИИС в том, что помимо дохода от инвестиций в акции и облигации, частный инвестор имеет право получить от государства один из двух видов инвестиционных вычетов по налогу на доходы физлиц: вычет в размере 13% на ежегодный взнос до 400 тыс.

рублей (это позволяет вернуть из госказны до 52 тыс. рублей в год) или освобождение от налога на доход от инвестиций через ИИС после закрытия счета.Правда получить льготу от государства можно лишь в том случае, если владелец счета не закрывает его в течение первых трех лет.

Зачем это государству

Идея создания подобного финансового инструмента проста и понятна. Так государство стремится:

- Привлечь в российскую экономику больше длинных денег от частных инвесторов. Это то, чего экономике всегда не хватает, и именно то, что является показателем ее стабильности, так как именно длинные деньги помогают стимулировать инвестиционный процесс в экономике.

- Повысить финансовую грамотность населения и инвестиционную привлекательность биржевых инструментов, которые в России пока по-прежнему сильно проигрывают по популярности у населения традиционным инструментам сбережения — депозитам, недвижимости.

Цифры

2 200 000 инвесторов — физических лиц зарегистрировано на сегодняшний день в России, по данным Мосбиржи. Всего с начала 2015 года на рынок пришли около 750 тыс. новых частных инвесторов. 341 тыс. человек совершили хотя бы одну сделку на биржевых рынках в течение последних шести месяцев.

400 000

превысило количество зарегистрированных на Московской бирже индивидуальных инвестиционных счетов (ИИС) по состоянию на 20 августа 2018 года. На конец 2017 года в России было открыто 302 тыс. ИИС, в 2016 г. — 195,2 тыс., в 2015 г. — 88,9 тыс. ИИС.

850 000 000 000 руб.

составил объем торгов на ИИС за период 2015 г. — 9М 2018 г.

Очевидно, что индивидуальный инвестиционный счет — весьма интересная возможность для частных инвесторов, которая позволяет не только инвестировать, но и получать за это бонус от государства. Однако, дьявол в деталях. Вот несколько практических советов по использованию ИИС, которые помогут сделать инвестирование через индивидуальный инвестиционный счет еще выгоднее.

Lifehack#1. Где открыть ИИС: у брокера или УК?

Как известно, частные лица могут открыть индивидуальный инвестиционный счет либо у брокера (брокерский счет), либо в управляющей компании (счет доверительного управления). На первый взгляд, особой разницы между двумя типами счетов нет, но это не так.

При открытии счета доверительного управления срок действия ИИС начинает отсчитываться с момента пополнения счета, то есть с момента передачи денег в управление УК.

Это значит, что при открытии ИИС вам необходимо сразу же внести средства на счет, иначе вы потеряете время и продлите для себя период действия «моратория» на снятие средств, который нужно выдержать, чтобы получить обещанный бонус от государства.

В случае с брокерским счетом дело обстоит несколько иначе. Срок действия ИИС начинает отсчитываться уже с момента открытия договора у брокера.

То есть вы можете заключить договор на открытие ИИС с брокером, запустив трехлетний срок действия ИИС, а пополнить счет лишь в конце года, чтобы уже в начале следующих 12 месяцев подать документы на получение налогового вычета по НДФЛ.

Таким образом ИИС у брокера дает возможность «закрыть» деньги на ИИС фактически всего на два года, а не на три, как в случае со счетом ДУ, и это существенно повышает доходность ваших вложений.

Lifehack#2. Опцион от государства, а не «заморозка»

Многие начинающие частные инвесторы уверены в том, что с ИИС невозможно вывести деньги в течение первых трех лет после открытия и первого пополнения счета, то есть деньги фактически оказываются заморожены на трехлетний срок. По крайней мере, именно так говорят и пишут об ИИС некоторые брокеры и УК. Хорошая новость — это не так! Объясняем почему.

Никто не может запретить вам распоряжаться вашими деньгами. Открывая ИИС, вы получаете те же права, что и владелец обычного брокерского счета и можете пользоваться всеми возможностями частного инвестора на российском фондовом рынке.

Если возникла острая необходимость и вам нужно срочно вывести деньги с ИИС, вы сможете это сделать и через год, и через два.

Просто в этом случае вы не получите налоговый вычет на взнос или вынуждены будете вернуть его, если уже получили бонус из бюджета ранее.Так что фактически ИИС — это не шоковая «заморозка», а опцион от государства, позволяющий ежегодно получать дополнительный пассивный доход в размере до 52 000 руб. в течение трех лет. Было бы глупо этим опционом не воспользоваться.

Lifehack#3. А и Б: какой тип вычета выбрать?

Владелец ИИС может выбрать один из двух типов налогового вычета, который планирует получать. При этом на любой из вычетов можно претендовать только при условии, что вы не закрываете ИИС в течение трех лет.

Вычет на взнос (или вычет типа А) дает возможность вернуть 13% от суммы, которую вы внесли на ИИС за год, но не более 52 000 рублей, так как максимальная база для расчета налогового вычета составляет 400 000 руб.

Вычет типа Б или вычет из дохода, который подлежит налогообложению, позволяет вам через три года после открытия счета не платить НДФЛ на доходы от операций со средствами ИИС сверх взносов.

Если вы инвестируете преимущественно в облигации и используете ИИС как инструмент сбережения средств, а не занимаетесь спекуляциями на рынке акций, то максимальный доход по ИИС вам даст использование именно вычета типа А. Это легко проиллюстрировать на следующем примере.

Допустим, в 2015 году вы открыли ИИС типа А, внесли на счет 400 тыс. рублей и 1 декабря купили на эту сумму ОФЗ 26208 с погашением в феврале 2019 года и купоном 7.5% годовых. Через год вы снова внесли на счет ту же сумму и снова купили на них те же гособлигации. И спустя год повторили то же самое.

Таким образом через три года после погашения ОФЗ ваши 1 200 000 превратились бы в 1 463 955 руб. (с учетом полученного вычета на взнос в размере 156 000 руб. за три года и за минусом 13%-го налога c разницы между ценой покупки и продажи бумаг, который придется заплатить после закрытия ИИС).

Если бы вы выбрали ИИС типа Б и сделали те же самые инвестиции, то через три года, воспользовавшись вычетом на доход, вместо вложенных 1 200 000 руб. вы получили бы только 1 310 425 руб.

Lifehack#4. Максимальный взнос на ИИС: а нужен ли миллион?

С 2017 года государство повысило максимальный размер годового взноса на ИИС до 1 млн руб. Но стоит ли вносить на индивидуальный инвестиционный счет всю эту сумму в случае, если вы планируете получать вычет типа А? Наш ответ — нет. И вот почему.

Дело в том, что несмотря на повышение предельного размера взноса, максимальная сумма, с которой государство готово вернуть вам 13%, осталась той же — 400 тыс. руб. Не важно, внесли вы на ИИС 400 тыс. руб.

, 600 тыс. руб. или 1 млн — получить в виде вычета удастся все те же 52 тыс. руб. в год, не больше и не меньше. А значит нет никакого смысла закрывать ради этого на ИИС весь миллион, если он у вас есть.

Откройте индивидуальный инвестиционный счет, пополните его на 400 тыс. руб., а оставшиеся 600 тыс. рублей внесите на обычный брокерский счет (законодательство не запрещает частному инвестору иметь помимо индивидуального инвестиционного счета еще и стандартный счет у брокера).

Таким образом вы обеспечиваете себе большую свободу распоряжаться своими инвестициями и делаете их более ликвидными.

Если деньги понадобились срочно, можно легко вывести нужную сумму с обычного брокерского счета в течение пары дней после продажи ценных бумаг.При этом средства на ИИС останутся нетронутыми, а значит вы гарантировано получите дополнительный доход по ИИС в виде налогового вычета.

Lifehack#5. Просто пополнить ИИС или купить облигации?

Осенью брокеры и управляющие компании, как правило, начинают настойчиво напоминать своим клиентам о том, что важно успеть пополнить индивидуальный инвестиционный счет до конца года. И это разумно, так как даст вам возможность подать документы на получение налогового вычета за 2018 год уже в первом квартале 2019-го.

Но если вы открыли ИИС не только для того, чтобы получить бонус от государства в то время, как деньги просто пролежат на счете три года, а хотите, чтобы внесенные на ИИС средства еще и работали, то есть приносили стабильный пассивный доход, то сейчас самое время не просто пополнить ИИС, но и купить на внесенные средства высоконадежные облигации по выгодным ценам.

Из-за высокой волатильности, цены облигаций большинства бумаг, торгующихся на российском рынке, серьезно просели, а доходности выросли. Это хороший момент, чтобы зайти на рынок, купив в портфель бумаги интересных эмитентов. Эксперты Yango отобрали для вас несколько интересных идей для покупки облигаций на ИИС.

Выводы

- Открывать ИИС у брокера выгоднее, чем в УК, так как в первом случае срок действия ИИС начинается уже после заключения договора об открытии счета, а не с момента первого пополнения ИИС. Таким образом вы сможете внести первые 400 тыс. руб.

на ИИС только в конце первого года и фактически сократить с трех до двух лет обязательный период, в течение которого средства нельзя выводить с ИИС, чтобы претендовать на налоговый вычет.

- Внести средства на ИИС — не значит «заморозить» их на три года.

Вывести деньги можно в любой момент, если возникла острая нужда. Просто придется пожертвовать налоговым вычетом, а это неплохой опцион от государства, глупо было бы им не воспользоваться.

- Если вы — не активный трейдер и не биржевой спекулянт, а планируете инвестировать через ИИС в консервативные инструменты, например, в высоконадежные облигации, стоит выбрать индивидуальный инвестиционный счет типа А с возможностью получения вычета по взносу.

В этом случае совокупный доход по ИИС за три года будет больше, чем при выборе счета типа Б.

- Нет нужды пополнять ИИС на максимальный допустимый размер взноса — 1 млн руб. Если у вас есть 1 млн руб.

и вы готовы инвестировать его на фондовом рынке, разумнее распределить свой инвестиционный капитал между ИИС и обычным брокерским счетом в пропорции 40 на 60. Так вы, с одной стороны, обеспечите себе максимальный налоговый вычет по ИИС (52 тыс. руб.

в год), а с другой, оставите себе ликвидную часть инвестиций, которую легко можно вывести с обычного брокерского счета, если срочно понадобились деньги.

- Брокеры и УК советуют пополнить ИИС до конца года: внесите деньги на счет (это позволит оформить вычет уже в первом квартале 2019 года), но заставьте их сразу работать. Из-за высокой волатильности, цены на облигации надежных компаний упали, а доходности выросли. Это хороший момент для покупок.

НАВЕРХ ↑

✔ Владельцы ИИС заработали до 60% за три года

✔ Что делать, если облигации падают?