Как накопить деньги при маленькой зарплате

Содержание

5 способов: как копить деньги правильно при маленькой зарплате?

Небольшой доход – основной ограничитель желаний большинства людей. Даже если мы и хотим сделать жизнь лучше, насыщеннее, интереснее, маленькая зарплата не позволяет приобрести вещи, о которых мечтали.

Но и в этой ситуации можно откладывать деньги, чтобы в будущем удалось отправиться в экзотическую страну на отдых, сделать ремонт в квартире, купить новую машину или реализовать другие планы.

Как копить деньги правильно при маленькой зарплате?

5 способов, как копить деньги и не тратить их

Чтобы появились свободные для накоплений деньги, нужно умело распоряжаться своими доходами, контролировать траты и даже экономить. Придется тренировать силу воли, найти хорошую мотивацию и повысить свою финансовую грамотность, отказавшись от необдуманных, спонтанных покупок.

Способ №1. Тщательный контроль финансов

Необходимо завести отдельную тетрадь или использовать программные средства для составления бюджета на месяц. Как это сделать?

- Запишите свои доходы из всех источников – заработную плату, пособия, другие перечисления;

- Укажите обязательные ежемесячные платежи – квартплата, долговые обязательства, оплата интернета, мобильной связи, обучения;

- Просчитайте, сколько денег тратится в месяц – для этого записывайте каждую покупку – продукты, одежду, личные вещи и другое. Важно вносить в тетрадь каждую мелочь, даже стаканчик кофе, выпитого в обеденный перерыв – это не меньше 1000 рублей в месяц;

- Изучите свои траты, найдите те пункты бюджета, на которых можно экономить.

Составив бюджет на месяц с учетом рационального расходования средств, свободные деньги вы сможете направить на накопления.

Способ №2. Как копить деньги, думая о себе?

Успешные люди уверены: в первую очередь необходимо удовлетворить свои потребности, сделать накопления, а уже потом – выполнять обязательства перед банками, государством и кредиторами. Конечно, это эгоистичное утверждение кому-то может и не нравиться, но оно соответствует действительности.

Чтобы жить в достатке, необходимо после получения заработной платы отложить деньги, затем – оплатить все счета, а остаток потратить на личные нужды.

Например, открыть в Сбербанке счет «Копилка», перечислять туда 10% от поступлений на карту, а остаток тратить по своему усмотрению.

Способ №3. Деньги должны приносить прибыль

Помните, деньги не должны лежать мертвым в банке или под подушкой, они должны работать, принося хоть небольшой, но все же дополнительный доход. Для этих целей подходят срочные депозиты с возможностью пополнения каждый месяц. Открывать их нужно в надежных и проверенных банках.

Заключая договор, следует выбирать высокие проценты (финансовые учреждения часто проводят выгодные акции), капитализацию, максимально продолжительный срок действия вклада.

Способ №4. Ищите дополнительные источники доходов

Если заработная плата очень маленькая, накопление денег становится проблематичным. В этом случае можно задуматься, как повысить собственный доход. Например:

- Поискать альтернативную работу – возможно, вам встретится вакансия с привлекательными условиями;

- Превратить хобби в профессию – фотографы могут продавать свои фото, кулинары – выкладывать пошаговые мастер-классы для хозяек;

- Задуматься о подработке – разовую работу готовы предложить супермаркеты при проведении инвентаризации, а также агентства по маркетингу для тайных покупателей;

- Продайте ненужные вещи – конечно, такой доход не будет стабильным, но некоторую сумму вы получите. Если свадебное платье пылится в шкафу, а беговую дорожку вы давно не используете, стоит избавиться от них;

Оглядитесь вокруг: на первый взгляд сомнительные и абсурдные способы экономии и дополнительного заработка могут принести ощутимый доход уже в ближайшем будущем.

Способ №5. Храните деньги в недоступном месте

Откладывать деньги в книжку или шкатулку на полке шкафа нецелесообразно, особенно, если вы замечали тягу к спонтанным и импульсивным тратам. Отсюда легче взять сбережения и отнести их в магазин, убеждая себя, что с зарплаты вы доложите нужную сумму.

Хранить средства лучше там, где вы не сможете до них добраться: например, на банковском счете с определенным сроком действия. Если же вы предпочитаете наличные, помогает моральный прием – откладывайте только крупные купюры, для небольших покупок вы просто не захотите разменивать деньги.

Как копить деньги, не тратя их – определение приоритетов

В вопросе накопления немаловажную роль играет мотивация, понимание, зачем вы откладываете средства. Если сбережения вы делаете просто «на будущее», пересилить свои желания будет трудно. Гораздо правильнее определить для себя четкую цель накоплений и идти к ней. Что это может быть?

- Квартира – постоянно снимать квадратные метры невыгодно, лучше задуматься о покупке собственного жилья;

- Машина – жителям мегаполисов она нужна не всегда, но если вы живете за городом, вынуждены добираться на автобусах и электричках, имеете маленьких детей, покупка будет оправдана;

- Образование – вложение средств в себя или детей всегда является рациональной идеей. Это может быть получение высшего образования, оплата курсов иностранного языка, повышение квалификации. В результате вы сможете найти более достойную и хорошо оплачиваемую работу;

- Собственный бизнес – если хотите открыть свое дело, можно будет существенно увеличить доходы. Пока деньги копятся, составьте бизнес-план и тщательно подготовьтесь.

Конечно, можно откладывать средства и на другие цели, например, покупку мебели или бытовой техники. Если холодильник сломался, не торопитесь его выбрасывать, он станет хорошим напоминанием, что вам нужно копить деньги, иначе о комфорте в быту придется забыть.

Финансовые ошибки, которые мешают копить и не тратить деньги

Одни люди даже при маленькой зарплате могут откладывать внушительную часть своих средств, другие – предпринимают тщетные попытки это сделать, которые завершаются фиаско. Все просто – они допускают распространенные ошибки:

- «Начну копить с понедельника, нового месяца или года». Нельзя откладывать все на потом, начните уже сейчас. Скорректируйте бюджет, откажитесь от вредных покупок, а деньги отложите;

- «Отложу лишнее и не потраченное». Запомните, лишних денег нет даже у миллионеров. Всегда найдутся неотложные нужды и соблазны, чтобы потратить накопления, поэтому сначала откладывайте, а потом думайте о тратах;

- «Банки ненадежны, деньги спрячу под матрас». Это еще одно заблуждение, которое мешает идти к поставленной цели. Действительно, у банка могут отозвать лицензию, но все депозиты в нем застрахованы – деньги вам вернут, даже если что-то случится.

Не стоит копить средства на одном счете на разные цели. Откройте депозит для путешествия, отдельный – на предстоящий ремонт, еще один – на обучение. Так вы будете видеть реальное положение дел и свое финансовое состояние.

Казалось бы, как копить деньги при низкой зарплате? Если доход пока невелик, это не повод отказываться от сбережений. Тщательный финансовый анализ, контроль расходов, умелый подход к составлению бюджета позволят откладывать деньги для крупных покупок в будущем. А хорошая мотивация значительно облегчит моральную сторону, чтобы вы не просто копили средства, но и не тратили их.

Автор Администратор

Как научиться копить деньги имея скромные доходы — пример из жизни

У вас не получается начать копить деньги? И на это множество причин: маленькая зарплата, высокие цены в магазинах, большие текущие расходы. Это ситуация знакома многим.

И вроде бы откладывать часть средств не представляется возможным.

«Вот если бы зарплату повысили, тогда можно было бы» — так считает большинство людей и ждут повышения заработка в надежде начать сразу же сберегать часть средств.

Это глубокое заблуждение. С увеличение доходов автоматически возрастают запросы и соответственно на эту же величину и увеличиваются ваши ежемесячные траты. В итоге у вас опять не будет хватать денег на текущие потребности. Ну а про то, чтобы что-то отложить и говорить не приходится.

Начать откладывать деньги можно при любой зарплате. Неважно сколько ты получаешь: 10 000, 30 000 или миллион. Можно часто наблюдать как семьи с отличающимся уровнем доходов живут по разному и эта разница иногда не в пользу семей с более высокими заработками.

Семья с меньшим достатком постоянно путешествует, у них всегда есть деньги, они никогда не занимают в долг до зарплаты, дом -полная чаша. В противовес им есть семьи, у которых доходы в разы больше, но …. денег им не хватает, на них висят кредиты и прочее прочее.

Почему же так происходит? Дело просто в умении распоряжаться своими деньгами правильно. И благодаря этому умению в совокупности с несколькими нехитрыми приемами можно откладывать деньги даже при маленькой зарплате.

Копим деньги правильно

Я решил не перечислять по пунктам сухие советы о том, как нужно сберегать свои финансы. Позвольте вам рассказать свою историю, когда несколько лет назад наша семья была в довольно затруднительном финансовом положении, но это не помешало нам накопить определенную сумму денег.

Немного предыстории.

После окончания института (или университета) мы много лет жили на съемных квартирах. И как то у нас постоянно не складывалось с постоянным проживанием на одном месте. Хотя изначально и снимали на длительный срок. Но всегда вмешивались разные форс-мажоры.

То квартиру решать продавать, то сыну на свадьбу подарить и прочее прочее. В итоге в среднем раз в год-полтора приходилось подыскивать новое жилье. А это тот еще геморрой. Особенно переезды с квартиры на квартиру (кто знает тот поймет).

И с каждым разом было все сложнее и сложнее по причине того, что мы обрастали вещами и мебелью, которые занимали всю больше и больше места.

На тот момент жена была в декрете и не работала. Денег также катастрофически не хватало. Мы думали после выхода ее на работу будем начинать откладывать деньги. Но не тут то было.

Доход вроде бы вырос, но сильного эффекта мы не почувствовали. Денег как не хватало раньше, так и стало не хватать и дальше. И ничего мы поделать с этим не могли. Все наши попытки экономить не помогали.

Все потребности были такие нужные, без которых вообще нельзя прожить.

После очередного переезда на новую съемную квартиру (и всех прелестей с этим связанных) нашему терпению пришел конец, ну или оно было практически на грани. Мы твердо решили обзавестись собственной квартирой, чтобы уже осесть в одном месте и прекратить постоянные мытарства.

Решение подстегнул еще тот факт, что подсчитав, сколько денег мы отдали за годы аренды и постоянных переездов мы поняли, что на все это дело была выброшена стоимость одной квартиры.Своих денег на покупку жилья у нас не было. Оставался только один вариант — ипотека. В то время ее можно было взять практически без первоначального взноса.

Но в таком случае размер ежемесячных платежей был просто неподъемным для нашего семейного бюджета. Мы определили сумму кредита, который мы могли бы потянуть.

В итоге разница между стоимостью квартиры и кредитом и есть та сумма денег, которую нам нужно было накопить, чтобы внести ее в качестве первоначального взноса.

Исходя из этого мы получаем следующие выводы.

У вас должна быть четкая цель, для чего вам нужно откладывать деньги

просто копить деньги, чтобы они были, не вариант. именно постановка целей — это первый и я считаю главный этап процесса накоплений. без цели вы не добьетесь серьезных результатов.

это как спорте: просто заниматься для себя, 2-3 раза в неделю ходить в зал на тренировку и оставаться практически на одном и том же уровне на протяжении нескольких лет или же поставить для себе определенную цель (черный пояс по карате, выжать 150 кг лежа, пробежать 100 метровку за 12 секунд, получить спортивный разряд) и стремиться к ней. во втором случае результат будет выше многократно.

так что для начала ставьте себе конкретную цель: новый телефон, деньги на путешествие, на машину, на квартиру, на учебу ребенку и вперед.

цель должна быть важной

если цель не особо важна для вас, то в 99% случаях вы ничего не добьетесь, так как в один из дней просто потратите все накопленные деньги на какую-нибудь «важную и необходимую» вещь.

в детстве я ужасно хотел крутой велосипед. для меня это было очень важно. в течении нескольких месяцев я откладывал почти все свои карманные деньги на будущую покупку, отказывая себе практически во всем. и в день, когда он у меня появился я был самым счастливым ребенком на свете.

четкая цель была — да. она была важной — да. но все равно у нас как то не получалось откладывать деньги. к концу месяца практически ничего не оставалось. жалкие остатки от зарплаты. такими темпами пришлось бы копить лет 100, не меньше.

к счастью, мне попалась одна книга, после прочтения которой поменялось мышление в области управления своими деньгами. книга называлась «самый богатый человек в вавилоне». рекомендую! прочтете ее за 2-3 часа и не пожалеете потраченного времени.

основная мысль этой книги заключается в одной фразе

сначала заплати себе

оказалось все так просто. просто немного изменяем порядок ваших трат и получаем 100% результат. на сайте опубликована одноименная статья, кому интересно — можете ознакомиться.

вкратце, суть фразы «сначала заплати себе» имеет такой смысл: вы постоянно платите деньги всем и за все — в магазине за продукты и одежду продавцам, за телефон и интернет — провайдерам, за ремонт обуви — обувщикам, кредит — банкирам. вы платите всем кроме самого себя любимого. получается вы цените чужих и посторонних вам людей гораздо выше своего я. как то это неправильно.

нужно сразу после получения заработной платы заплатить сначала себе. в нашем случае отложить определенную сумму денег. и эти деньги должны быть именно ваши, не предназначенные ни для кого другого.

ну а остальные деньги вы можете тратить.

после этого у нас сразу пошло дело на лад. методом проб и ошибок (на это ушло 2-3 месяца) мы определили для себя оптимальную сумму, которую можно откладывать чтобы быстрее двигаться к нашей цели, но и в то же время не сильно ограничивающую наши потребности.

еще один вывод, который мы получили — это, то что можно практически одинаково жить, что на полную зарплату, что на 80-85% от нее.

когда денег становится чуть меньше, чем раньше, ты невольно (на подсознательном уровне) начинаешь тратить их меньше, а точнее меньше тратить на ненужные покупки, без которых в принципе можно легко обходиться. или начинаешь искать где можно купить то же самое но дешевле.

в нашем доме был небольшой магазинчик, где мы покупали хлеб, молоко и прочие ежедневные товары. цены там были примерно на 15% выше, чем в ближайшем супермаркете, который находился чуть дальше (буквально через два дома).

но до него лень было идти — аж 200 м!!!! когда мы начали откладывать деньги и жить на меньшую сумму, ноги как то сами по себе стали нести нас именно в супермаркет, где мы могли купить на ту же сумму больше продуктов.и так происходило по многим мелочам, на которые мы раньше даже не обращали внимание.

это конечно было хорошо, но хотелось бы откладывать каждый месяц денег больше, чем у нас получалось. в голову пришло сразу простых 2 варианта:

- больше зарабатывать

- меньше тратить

на словах конечно просто, а на деле не очень. решили начать со второго пункта, так как начать экономить гораздо проще, чем повышать доход.

оптимизируем расходы и тратим деньги правильно

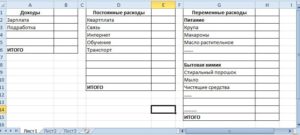

сейчас существует множество различных систем ведения семейного бюджета:

- система 4-х конвертов

- правило 6-ти кувшинов

- метод какебо

они позволяют более правильно распределить ваши траты и в тоже время достаточны просты и эффективны.

но в то время мы ничего подобного не знали, поэтому действовали путем проб и ошибок.

- мы подсчитали сколько мы зарабатываем в месяц.

- сколько тратим и самое главное на что. расчеты были примерные на глазок, но тем не менее, мы сразу увидели, что на некоторые так называемые «потребности» у нас уходит немалая часть бюджета. конечно по отдельности каждая из трат была невелика, но сложив все вместе — получили немало. было решено свести их к минимуму, а от некоторых даже совсем отказаться.

- основные расходы на продукты питания, одежду и прочее важное. стали искать, где можно купить все это дешевле. продукты оптом, на распродажах, по акции, совместные закупки, интернет-магазины. экономия в итоге оказалось существенной. по некоторым статьям расходов удалось покупать товары на 25-30% дешевле.

повышение дохода

с этим как оказалось было все сложнее. повышение на текущей работе не светило. искать другую работу? тут был риск поменять шило на мыло. поэтому перебивались разными случайными подработками, как на основной работе, так и на стороне. все деньги сразу шли в копилку.

по сравнению с нашими основными доходами это конечно была капля в море. но если сравнить с той суммой, которую мы могли откладывать с основных доходов, то дополнительный приток новых денег в эту копилку был значительным.

это также сильно поспособствовало более быстрому накоплению.

ограничение потребностей

ради покупки квартиры нам пришлось отказаться от многих вещей, а другие свести к минимуму. мотивация у нас для этого была (помните, про постановку целей, да еще достаточно важных). конечно это было нелегко. но это того стоило.

конечно, мы не перешли на одну воду с хлебом. но отказались от многих дорогих продуктов, заменим их более дешевыми аналогами (и как оказалось более полезными). перестали (ну почти перестали) питаться на работе в кафе, столовой — брали продукты из дома. и многое другое.

в общем вели спартанский образ жизни.

деньги должны работать

у нас на руках начинала скапливаться определенная сумма, которая с каждым месяцем росла. чтобы деньги просто так не лежали, открыли банковский вклад.

можно было конечно вложить было во что-то другое более доходное, но в тот момент для нас была в первую очередь важна именно надежность и гарантия, что к нужной дате у нас будет на руках вся сумма + начисленный доход по процентам.

хоть доход был невелик, лишняя дополнительная копеечка не помешала.

полученные результаты

В итоге, при скромных доходах, нам удалось накопить деньги на первоначальный взнос и взять квартиру в ипотеку. Цель была достигнута. Помимо этого мы приобрели огромный опыт в управлении деньгами семейного бюджета. Это настолько вошло в нашу привычку, что мы практически ничего не стали менять в наших расходах (ну может быть чуть-чуть).

Следующей нашей целью стало как можно быстрее рассчитаться за кредит. 15 лет или 180 месяцев. Не очень то хотелось быть в кабале у банка такое долгое время.

Забегая немного вперед у нас это получилось! За 15-ти летний кредит рассчитались по ипотеке за 4,5 года!

Выводы

Начинать откладывать часть средств, даже зарабатывая немного, вполне реально. Нужно только придерживаться некоторых правил, которые должны войти в привычку. Если вы это сможете, то сразу увидите как изменится ваше отношение к деньгам.

Резюмируя вышесказанное, вот что мы получаем. Для того чтобы научиться правильно копить деньги:

- Ставим конкретную цель — для чего мы все это затеваем.

- Цель обязательно должна быть для вас важной (в крайнем случае существенной для вас).

- После получения зарплаты — сразу откладываем нужную сумму.

- Оптимизируем расходы — иногда придется отказаться от привычного образа жизни.

- Повышаем доходы.

- Вкладываем деньги, чтобы они приносили доход.

На первый взгляд все выглядит вроде бы достаточно просто. Но выполнять на практике это достаточно тяжело. Нужно определенное время, чтобы привыкнуть к такому образу жизни. Тогда все будет происходить практически на автомате.

Как накопить деньги при маленькой зарплате?

Приветствую вас! В этой статье речь будет идти о том, как правильно копить и экономить не в ущерб себе. Мало кто может похвастаться большой зарплатой, которая могла бы покрывать все расходы и желания человека. Особенно если этот человек отец семейства.

Если маленькая зарплата и её не хватает до конца месяца, то эта проблема мучает очень многих. Поэтому мы сегодня расскажем Вам как сделать так, чтобы в конце концов у Вас оставались деньги.

Если есть реальное желание копить деньги в первую очередь нужно узнать куда они уходят. Для этого стоит завести домашний дневник. В него записывать все свои расходы и траты.

В этом поможет программа Excel, обычно она установлена во всех домашних компьютерах, а если она отсутствует можно вести дневник расходов/доходов вручную, так даже намного легче. Нужно понимать, что такое расход. В группу расходов можно отнести следующие:

- Коммунальные услуги;

- Каждодневные расходы на метро, такси, автобус и так далее;

- Покупки: еда, одежда, вещи для дома;

- Путешествия;

- Расходы на школу, дет. сад и так далее;

- Развлечения;

- Траты за оплату интернета, за счет телефона.

В общем относите в группу расходов абсолютно все что забирает у Вас сбережения. Так определившийся с расходами можно приступить к группе доходов. Следует ожидать что их будет гораздо меньше, но учитывать их стоит.

А что требуется делать?

В уме крутиться вопрос «У меня маленькая зарплата, которая ни на что не хватает, но как мне при этом копить?». Да не буду отрицать, чтобы копить нужно иметь силу воли, но оно того стоит. Чтобы копить нужно убрать покупки, которые делаются на эмоциях. Обычно такие вещи после покупки неинтересны.

Стоит воздержаться от покупки дешевой техники, «модной» одежды которая потеряет свою актуальность через несколько недель. Когда начинаете копить учитесь откладывать хотя бы 5% от зарплаты, в идеале это 15%. Откладывая такой процент денег, у вас будет сбережение в случае непредвиденных ситуациях и бюджет семьи пострадает не сильно.

Если же Вы откладываете деньги на что-то крупное и дорогостоящие, будет разумно открыть счет в банке. Во-первых, не будет соблазна истратить эти деньги на мелочь, потому что пока дойдете до банка желание купить эту вещь пройдет.

Во-вторых, вложенные деньги будут приносить хоть и маленький, но процент дохода. Так намного быстрее можно накопить деньги. К примеру, Вы хотите обновить машину, новая стоит 850 тысяч рублей, а нынешнюю можно продать за 400 тысяч рублей.

Вам остается накопить 450 тысяч рублей и постоянно откладывая с доходов можно быстро накопить эту сумму.

Решили копить? Учитесь экономить во всем, даже в еде. Очень многие предпочитают кушать в забегаловках, кафе. Но это неправильно, за меньшую сумму денег купите здоровые продукты и приготовьте вкусную еду дома, поверьте будет недорого и вкусно. Нужно пересмотреть свое питание полностью.

Покупаете на работе кофе в автоматах? А к кофе покупаете вкусные булочки, которые продают за углом? Делаете неправильно. Научитесь брать еду из дома. Купите лучше контейнер и каждый раз во время обеда ваша домашняя еду будет горячей и вкусной, а воду можно носить в бутылке. Таким образом экономите львиную долю своего дохода.

Мелочь же скажете Вы, но на мелочах и транжирятся все деньги.

Простые, житейские советы

Привыкли каждую неделю ходить в кино? Лучше всего посмотрите фильм дома по интернету. Экономя нужно урезать все развлечения, но это не означает что нужно никуда выходить и сидеть дома, просто нужно разумно выбирать время для развлечений. И лучше всего откладывать неожиданно пришедшие деньги, а не потратить на ресторан.

В семье экономия денег намного труднее. Дети растут, а значит и растут расходы на них. Если семья многодетная лучше всего не выбрасывать качественную одежду, отложите её, возможно младший ребенок донесет её.

Дети каждый день забирают деньги в школу для еды? Делайте им еду в контейнеры и воду в бутылку. И ненужно будет каждый день тратить деньги на обед для детей. Во время зимы пока тепло лучше не включать отопление сразу.

Берите пример с европейцев: пока терпимо они просто одеваются теплее и экономят деньги.Ни в коем случае нельзя вестись на акции и распродажи. Как правило, магазин выставляет некачественные или же просроченные вещи на распродажу. Стоит внимательно изучать продукт и задаться вопросом нужна ли она? Тщательно проанализировав продукт и её эффективность делайте покупку.

Просмотрите все услуги, которые подключены на мобильную связь. Часто бывает, что оператор ненавязчиво включает ненужную для клиента услугу и услуга сжирает кругленькую сумму в год. Если у Вас установлен высокоскоростной интернет и безлимитный интернет, а Вы не используете его в полную мощность, будет разумно взять тариф подешевле.

Это были советы про то как копить и экономить при маленькой зарплате. Конечно же самый лучший вариант — найти высокооплачиваемую работу, но это получается не у всех в силу разных обстоятельств.

Как накопить деньги при маленькой зарплате

Даже миллионеры, люди, которые привыкли себе ни в чем не отказывать, задумываются и прорабатывают планы экономии. Конечно, имея солидную доходность, можно позволить себе практически все, и откладывание средств получается легко и успешно. Но как быть те россиянам, которые, проживая на небольшую зарплату, буквально растягивают ее до следующей получки?

Не секрет, что подавляющее большинство наших сограждан живут в условиях сравнительно небольших доходов, тогда как цены в магазинах, на необходимые услуги упрямо ползут вверх.

Но существуют способы, помогающие лицам со средним достатком обстоятельно ответить на вопрос, как накопить деньги при маленькой зарплате.

Причем, не доводя экономиста до голодного существования – человек также будет жить и дальше полноценной жизнью.

Зная некоторые хитрости, легко можно сэкономить деньги даже при маленьком уровне заработка

Средний уровень зарплат в России

РФ отличается не просто большими территориями, но и довольно большим разбросом между средним уровнем достатка в регионах. Подавляющее количество россиян обладают доходностью ниже средней и, конечно, денег на реализацию всех планов не хватает.

Даже, несмотря на официальные показатели, свидетельствующие о повышении доходности на 12%, но, учитывая, что рост зарплаты произошел в нацвалюте, доходы наших граждан все равно оказываются значительно ниже по сравнению с западными странами.

Средняя заработная плата в России, согласно приведенной официальной статистике по данным на 207-208 г.г. составила 36 000 рублей.

Из-за экономического кризиса и роста курса иностранной валюты, россиянам порой не хватает средств на необходимые вещи, им приходится залезать в долговые ямы и жить, дотягивая до следующей получки. На этом фоне как никогда остро встает вопрос, как скопить деньги при маленькой зарплате.

Как научиться экономить, если заработок маленький

Многие россияне привыкли пренебрежительно относиться к экономии, считая, что некие ограничения – признак бедности и нищеты.

Но стоит обратить внимание на принципы обеспеченных людей – такие личности никогда не будут распылять доходы и вестись на сиюминутное желание что-либо купить.

Каждое приобретение у них – тщательно обдуманный и выверенный шаг, причем их совершенно не заботит, что в глазах других они предстанут в амплуа прижимистой и жадной личности.

Эксперты советуют часть денег отправлять на счет депозита, чтобы получать гарантированный доход

Если речь заходит о деньгах, первое, что необходимо сделать – это выработать устойчивость и независимость от мнения общественности и тех же соседей.

Научиться копить деньги при маленькой зарплате сродни большому искусству, азы которого следует не просто знать, а оттачивать, приспосабливая к собственным потребностям и уровню заработка.

Зная эту науку в совершенстве, можно жить, не понижая качество жизни и при этом экономить средства без залезания в долговые ямы.

Грамотно распланированный бюджет

В основу семейной микроэкономики закладывается план неизменных проплат (обязательных расходов). Они могут варьироваться в зависимости от ситуации и состоят из:

- Продуктов питания.

- Оплаты за услуги ЖКХ и квартплата.

- Проездных на городском транспорте.

- Обедов на службе (данный пункт также следует внести в разряд обязательных).

Зная точные суммы, которые уходят ежемесячно на эти траты, люди будут значительно осмотрительнее относиться к оставшимся деньгам. Конечно, такие расходы происходят в разный временной период и они непредсказуемы. Но, вооружившись калькулятором и ведя каждодневные записи, можно определить ориентировочно эти суммы, которые будут относиться к уровню обязательных.

Чтобы определить точную сумму необходимых расходов, следует вести ежедневный дневник расходов-доходов

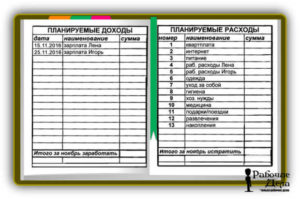

Планы по приходам и расходам

Желание научиться экономить необходимо оттачивать именно на абсолютном знании того, куда именно уходят средства. Для этого стоит взять за строгое правило вести постоянный, ежедневный учет затрат, учитывать все траты, вплоть до копейки. Аналогично в семейный «гроссбух» необходимо заносить и все денежные семейные вливания – суммы заработных плат супругов (и иных членов семьи).

Забыть о кредитах и долговых обязательствах

Одним из наиболее действенных правил, которые помогают копить средства даже при небольшой доходности – это отказ от всех долгов. Сюда относится и кредитование. Стоит понимать, что ссуды могут разрешить только сиюминутные финансовые трудности, но они несут за собой долговременные выплаты, которые при небольших затратах становятся очень проблематичными.

Умение экономить

Но мало просто вести бюджет и видеть картину доходов-расходов. В первую очередь следует обучиться искусству избегать лишних трат, из-за которых и происходит стремительное обнищание кошелька.

Главным правилом для экономии становится избегание ненужных трат, отказ от тех товаров, без которых можно обойтись в повседневной жизни.

Стоит учитывать, что контролю хорошо поддаются некие крупные закупки, вернее отказ от них. А вот мелкие расходы специалисты относят к разряду «навязчивых». Контролировать их уже более сложно, но крайне необходимо.

Например, привычная чашка двойного кофе на работе – можно перейти на более экономичный вариант – кофе одинарное.

На первый взгляд, это кажется несущественным, но если подсчитать расходы по этой статье за месяц – получается достаточно приличная сумма.

Полезные советы по экономии денег

Экономия на коммунальных выплатах

Данный вид расходов является обязательным, но даже здесь можно сэкономить. Причем даже малые сэкономленные суммы денег по этой статье трат за месяц превращаются в приличные. На что стоит обратить внимание:

- утепление окон;

- не забывать выключать свет в комнатах при уходе;

- замена лампочек с обычных на энергосберегающие;

- отслеживание состояния кранов, чтобы не допускать потерю воды;

- электричество (как небольшой пример, не стоит постоянно держать включенной микроволновку или иные бытовые приборы, где есть таймеры).

Энергосберегающие технологии

Стоит полностью перейти с использования обычных ламп на энергосберегающие, с низким расходом электроэнергии.

Кстати, при работе такие лампочки, используя всего около 20 Вт, выдают столько же освещения, как и классические, на 100 Вт.

Конечно, ценовая политика энергосберегающих ламп довольно высокая, но стоит провести такую инвестицию ради будущей регулярной экономии (это приобретение окупается очень быстро).Эти правила относятся и к бытовой технике. При выборе ее стоит брать во внимание уровень энергосбережения. А именно останавливаться свой выбор на моделях «А» класса. Необходимо отслеживать, чтобы приборы в квартире не функционировали вхолостую. Как небольшие примеры: греть не весь чайник, а нужную порцию, включать стиральную машину с полностью заполненным баком.

Как может выглядеть дневник учета доходов-расходов

Снижение расхода воды

Сейчас в продаже представлен отличный выбор сантехнического оборудования, с помощью которого можно сэкономить внушительную сумму на услуги ЖКХ. Например, многочисленные водосберегающие насадки разной конфигурации. Стоит научиться и грамотно использовать стиральную машинку – эксплуатировать агрегат с учетом веса заложенного белья. И, конечно, не допускать протечек кранов.

Утепление жилища

Утепленные двери, окна в жилом помещении, особенно в суровые зимы и холодное межсезонье станут прекрасным методом экономии и позволят отказаться от использования электрообогревателей. Конечно, утепления понесут определенные затраты, но и эти вложения стоит отнести к полезным и быстро окупающимся инвестициям.

Экономия на продуктах питания

Питание принадлежит к основным, необходимым потребностям человека. Но даже и в такой пункт расходов можно внести корректировки, позволяющие экономить. А, прежде всего:

- заранее составлять перечень продуктов, которые необходимы, и не отходить от плана закупок в магазинах;

- лучше расплачиваться наличными деньгами при посещении продуктовых магазинов (по наблюдениям при использовании карточки происходит больше трат);

- производить оптовые закупки, например, крупы, сахар по мешкам, а не в расфасовке (кстати, при таких покупках компании порой предоставляют и бесплатную доставку).

Скидки и акции

Многие обыватели считают такие предложения обычной «заманухой», но при грамотном подходе и участие в акциях становятся неплохим вкладом в семейную экономию.

Стоит воспользоваться предложениями от крупных торговых сетей и оформить у них карты дисконта, которые позволяют накапливать баллы.

Бонусы помогают в экономии, так как с их помощью можно оплачивать часть стоимости продукции.

На чем можно сэкономить

Как откладывать средства при небольшом заработке

Итак, освоив предварительную науку-ликбез об основных направлениях в экономии бюджета, можно и нужно применять ее в повседневной жизни. Поначалу будет сложно и непривычно, но со временем такой рациональный подходи к тратам поможет накопить средства даже при низком уровне доходности.

Мало просто знать азы семейной экономии, стоит уметь и применять полученные знания в жизни.

Определение главной цели

Специалисты советуют откладывать часть поступленных денег, создавая, таким образом, некую «подушку безопасности». Причем хранить эти средства лучше не дома, а на депозите.

Ведь открытые банковские вклады не только помогают надежно сберегать деньги, спасая их от трат, но и приумножают вложенные средства.

Такой шаг будет очень полезным, и именно определение части денег на депозит и становится главной целью, которую ставит для себя определенная семья, умея экономить.

Анализ ежемесячных расходов

Ежедневно анализируя собственные расходы, по окончании месячного периода у семьи получится полный сводный перечень всех расходов.

Остается только подсчитать, какая же ориентировочная сумма уходит каждый месяц на питание, оплату необходимых услуг.

Анализируя список, стоит обратить внимание, где и какую позицию лучше урезать, сведя расходы до минимума, чтобы отправить на депозит еще больше сэкономленных денег.

Формирование денежного резерва

Проанализировав ежемесячные траты, необходимо скорректировать будущие планы расходов/доходов. Ведь многие из затрат, которые совершаются ежемесячно, возможно сократить или свести к минимуму, без особого ущерба качества жизни. Например, отказ от абонента в дорогой фитнесс-зал, замена его на более приемлемый и дешевый аналог (утренняя пробежка, занятия на бесплатных спортплощадках).

Один из популярных способов экономии — метод «шести кувшинов»

Примерный план экономии денег в семье

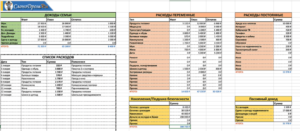

Подытоживая все вышесказанное, можно привести наглядный пример планирования семейного бюджета среднестатистической российской семьи. Учитывается, что графа «фактические траты» заполнялась уже с учетом произведенных действий, направленных на экономию (замена лампочек, отслеживание расхода воды и электроэнергии), контроль над покупками продуктов питания и т. п.

| Плановые | Фактические | Экономия (доход) | ||

| заработная плата | 40 000 | 45 000 (+премиальные) | 5 000 | |

| дополнительные приходы (подработка) | 0 | 2 000 | 2 000 | |

| итого по общей доходности | 40 000 | 47 000 | 7 000 | |

| обязательные расходы | платежи за коммунальные услуги | 7 000 | 5 800 | 1 200 |

| питание | 14 000 | 12 580 | 1 420 | |

| итого по обязательным расходам | 21 000 | 18380 | 2 620 | |

| дополнительные траты (личные/общие) | интернет, телефон | 700 | 660 | 40 |

| одежда | 4 000 | 3 200 | 800 | |

| бытовая химия | 500 | 120 | 380 | |

| отдых | 2 000 | 1 500 | 500 | |

| личные траты супруга | 3 000 | 2 500 | 500 | |

| личные траты супруги | 3 000 | 2 000 | 1 000 | |

| итого по дополнительным расходам | 13 200 | 9 980 | 3 220 | |

| всего расходов | 34 200 | 28 360 | ||

| ресурс для накоплений | 5 800 | 18 640 |

Конечно, цифры взяты ориентировочно, и они будут меняться в зависимости от нюансов семьи. Но даже при таком раскладе видно, какую сумму удается ежемесячно откладывать в качестве «подушки безопасности». Налицо значительная экономия, которая за год поможет скопить семье внушительную сумму для путешествий, хорошего ремонта и иных определенных целей.

10 советов, как научиться экономить деньги и копить даже при маленькой зарплате

Наличие сбережений делает человека увереннее, а его финансовое положение – стабильнее. Но как копить, если у вас маленькая зарплата? В этой статье я поделюсь проверенными способами, которые помогут научиться экономить деньги и формировать сбережения.

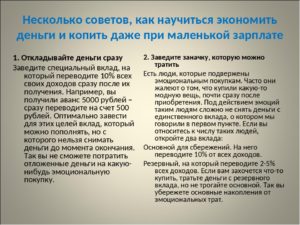

1. Откладывайте деньги сразу

Заведите специальный вклад, на который переводите 10% всех своих доходов сразу после их получения. Например, вы получили аванс 5000 рублей – сразу переводите на счет 500 рублей. Оптимально завести для этих целей вклад, который можно пополнять, но с которого нельзя снимать деньги до момента окончания. Так вы не сможете потратить отложенные деньги на какую-нибудь эмоциональную покупку.

2. Заведите заначку, которую можно тратить

Есть люди, которые подвержены эмоциональным покупкам. Часто они жалеют о том, что купили какую-то модную вещь, почти сразу после приобретения. Под действием эмоций таким людям сложно не снять деньги с единственного вклада, о котором мы говорили в первом пункте. Если вы относитесь к числу таких людей, откройте два вклада:

- Основной для сбережений. На него переводите 10% от всех доходов.

- Резервный, на который переводите 2-5% всех доходов. Если вам захочется что-то купить, тратьте деньги с резервного вклада, но не трогайте основной. Так вы убережете основные накопления от эмоциональных трат.

3. Проанализируйте мелкие расходы

Чтобы научиться экономить деньги, полезно анализировать свои расходы. В течение месяца вы можете совершать много мелких трат, которые в итоге могут выливаться в приличную сумму.

- Например, вы платите за домашний телефон, при этом разговариваете только по мобильному. Отключите домашний телефон и сэкономьте 200-300 рублей в месяц.

- Возможно, ваш дорогой тариф Интернета вам ни к чему, и вы можете перейти на более дешевый тариф, скорости которого вам тоже хватит? Получите еще 100-200 рублей экономии в месяц.

- Откажитесь от просмотра телевизора, если у вас есть Интернет. Вы сэкономите на цифровом телевидении 300-400 рублей в месяц.

Кажется, 100-200 рублей – это мелочи. Однако экономия 100 рублей в месяц выливается в экономию 1200 рублей в год. Если вы найдете 10 таких мелких трат, то сэкономите за год уже 12000 рублей. Это приличные деньги, особенно если зарплата небольшая.

4. Ведите домашнюю бухгалтерию

Если вы хотите научиться копить деньги даже при маленькой зарплате, ведите домашнюю бухгалтерию. Записывайте все свои расходы и анализируйте их каждый месяц. Вы найдете много трат, от которых на самом деле можно отказаться.

Вести учет расходов можно в программе Excel. Также есть специальные программы для ведения доходов и расходов, которые позволяют удобно группировать и анализировать информацию. Одна из самых популярных программ для этих целей – «Домашняя бухгалтерия».

5. Покупайте по списку

Скачайте на смартфон приложение, позволяющее составлять список покупок. Есть много бесплатных приложений с таким функционалом. До похода в магазин составьте список товаров, которые необходимо купить.

Покупайте только запланированные товары. Так вы убережете себя от эмоциональных покупок и приобретения вещей, которые на самом деле не нужны.

Составление списка покупок – это хороший вариант экономить. Если у вас маленькая зарплата, вы сможете оптимально ее тратить и еще копить деньги.

6. Заведите карту с кешбеком

Многие банки сегодня предлагает дебетовые карты с кешбеком и начислением процентов на остаток на счете. Пользуйтесь такими сервисами, чтобы получать бонусы и экономить деньги. Проценты на остаток также не будут лишними.

Часто банки предлагают «дорогие» карты вместо «дешевых». Например, предлагают оформить карту Classic вместо Electron. Разница в обслуживании – несколько сотен рублей, но если вы хотите научиться экономить, учитывайте и такие расходы. Не оформляйте «дорогие» карты, если их возможности вам не нужны.

7. Планируйте крупные покупки заранее

Сколько раз приходилось наблюдать в магазинах картину: люди пришли приобрести определенную технику, но под воздействием продавца купили более дорогую модель с функциями, которые на самом деле им не нужны.

Планируйте все крупные покупки заранее. Изучите обзоры интересующего гаджета в Интернете, выберите оптимальную по цене и функциям модель и купите ее в магазине. Если вам будут предлагать более дорогую вещь – подумайте, действительно ли вам нужен такой объем памяти или экран чуть больше при разнице в цене 2 раза?

8. Найдите подработку

Бывают ситуации, когда зарплата настолько маленькая, что ее хватает только на основные расходы. Что-либо экономить не получается, а откладывать деньги нужно. В этом случае можно поискать дополнительный источник доходов.

Сегодня в Интернете можно найти подработку, которая будет приносить небольшие деньги. При этом вам не потребуется особой подготовки для начала работы. Например, на копирайтинге можно зарабатывать дополнительно 5-6 тыс. рублей в месяц. Если откладывать все эти деньги, за год получится накопить 60-70 тыс. рублей.

Посмотрите статью, что такое фриланс. В этой статье я подробно рассказываю, каким образом разные специалисты могут подрабатывать в Интернете.

9. Не берите кредиты

Если у вас маленькая зарплата, кредиты брать не стоит. Даже небольшая просрочка и штраф могут перевести вас на сухой паек. Поэтому старайтесь покупать все без кредитов и рассрочек. Если у вас сломался смартфон, а на новый нет денег – купите обычный кнопочный телефон. Покупку смарфтона лучше отложить до того момента, когда вы на него накопите.

10. Закройте кредитные карты

Как правило, по кредитным картам начисляются высокие проценты. Если у вас маленькая зарплата, платить по кредитам может быть очень сложно. Поэтому если вы хотите копить деньги, закройте кредитки и больше ими не пользуйтесь.

Старайтесь тратить меньше, чем вы зарабатываете. Так вы сможете сэкономить значительные средства, даже если ваша зарплата невелика.

Полезные статьи по теме:

Рекомендуем

Многие люди мечтают обзавестись собственным жильем. Сколько должна стоить неплохая 3-комантаная квартира в кирпичном доме? На ум приходят дикие …

Штрафы для ИП: сколько стоит несвоевременная сдача отчетности

Если 31 декабря для Вас – не Новый Год, а последний срок сдачи отчетов в Пенсионный Фонд, скорее всего, Вы – индивидуальный предприниматель со …

Как копить деньги, если даже на жизнь не хватает?

Как вы думаете, возможно ли копить деньги, когда доходы небольшие и порой их не хватает даже на самое необходимое?

Когда жизнь измеряется отрезками «от зарплаты до зарплаты»? Когда и зарплаты не всегда хватает и приходится брать в долг или оформлять кредит, чтобы купить нужные вещи?

К счастью, можно! И я с удовольствием поделюсь методами в этой статье.

Общая ситуация

Но начнем с предисловия. Знаете ли вы, что от подобных проблем страдает подавляющее большинство людей? И дело даже не в небольших доходах, а непропорциональных расходах! Ведь и у людей со средним или высоким заработком ситуация «оформлю кредит» или «куплю, когда появятся деньги» случается так же часто.

Очень хорошо данный феномен расписывает в своих книгах успешный инвестор Р. Кийосаки. Он считает, что пока мы не пересмотрим статьи расходов, накопить, а тем более стать богатым не получится. Только научившись правильно управлять деньгами, можно изменить свое финансовое состояние, стать по-настоящему богатым и счастливым человеком.

Главные правила накоплений

Финансовые эксперты советуют начинать накопление пошагово:

1. Определиться с целью. Цель обязательно должна быть важной для вас, вызывать приятные эмоции, желание добиться, получить то, о чем вы мечтаете.

2. Рассчитать нужную сумму. После определения цели изучите вопрос ее стоимости, чтобы точно знать сумму, которую вам придется накопить.

3. Платите себе в первую очередь.

Получив зарплату, пенсию, стипендию или любой другой доход, не спешите раздавать деньги магазинам, родственникам, государственным учреждениям. В первую очередь, заплатите себе: отложите некоторую сумму для себя любимого на то, что для вас действительно важно! И только потом, оплачивайте счета и делайте другие расходы.

Какую сумму платить себе, определить можете только вы, но многие советуют откладывать 10%. Этот простой, но работающий принцип накопления описан не только в книгах Р. Кийосаки, но и Н. Хилла и Д. Клейсона.

4. Проверяем расходы.

Вы удивитесь, но расписав на бумаге все ваши доходы и расходы, можно обнаружить несколько пунктов, которые «съедают» семейный бюджет, не являясь необходимыми и важными.

5. Заводим дневник для планирования и записи расходов.

Этот пункт очень важен для накопления денег, так как убережет вас от необдуманных трат, позволит проанализировать траты прошлого месяца, сделать выводы и научиться откладывать те деньги, которые раньше тратились на вещи, без которых можно обойтись.

Кстати, для тех, кто не любит вести дневники, существует много специальных приложений, помогающих делать учет. Например, бесплатные CoineKeeper или Дзен-Мани.

На чем сэкономить?

Но на чем именно экономить? — спросите вы. Самое главное – откажитесь от спонтанных покупок и вещей, которые приносят кратковременное удовлетворение (чашечка покупного кофе по дороге на работу, лишняя сигарета, в ожидании очереди, очередная ненужная игрушка ребенку, о которой он завтра забудет).

Считаете, что тратите на спонтанные покупки небольшую сумму? Давайте подсчитаем на примере кофе. Одна чашечка в день – это примерно 100 рублей (а иногда и больше). Но за год, 365 дней, набегает ощутимая сумма в 36500 руб.!

Также не стоит пропускать различные акции в магазинах, распродажи, с помощью которых можно существенно сэкономить. Подсмотреть наличие акций также помогут приложения, например: Едадил, Frendi, Bidlion. Но помните о предыдущем правиле и не покупайте лишние вещи даже по низкой цене. А поможет вам в этом обычный список покупок (можно использовать и приложения например Дребеденьги).

Кстати, о еде: чтобы экономить, откажитесь от перекусов уличной едой или походов в кафе и ресторан в обеденный перерыв, вместо этого готовьте еду дома. Так экономнее и даже полезней!А еще, кушайте перед походом в магазин за продуктами, чтобы избежать все тех же спонтанных трат!

Дополнительный заработок

Если есть возможность — ищите дополнительную работу, подработку. Например, это может быть репетиторство, выгул собак, раздача листовок или, например, продажа товаров Handmade.

Не умеете копить и боитесь потратить деньги до накопления нужной суммы? Воспользуйтесь услугами банков, откройте депозит, тем самым вы убережете себя от инфляции или даже немного заработаете.

На этом пока все, но в скором времени в блоге появиться еще много полезных статей. Чтобы не пропустить ничего интересного – не забудьте подписаться!