Ипотека с созаемщиком в Сбербанке

Содержание

Кто может быть созаёмщиком по ипотеке в Сбербанке

Величина ипотечного кредита может доходить до нескольких десятков миллионов рублей. Кредитный долг накладывает на бюджет заёмщика жёсткие ограничения.

Получатель жилищной ссуды может снизить финансовую нагрузку путём привлечения созаёмщиков.

Кто может быть созаёмщиком по ипотеке в Сбербанке? Созаёмщиком по кредиту может выступать лицо, соответствующее нормативным требованиям финансовой организации.

Кто может быть созаёмщиком?

Согласно условиям кредитного договора супруг заёмщика становится созаёмщиком в безусловном порядке. Данное положение не действует, если муж и жена заключили брачный контракт. В этом случае супруг не обязан быть созаёмщиком по займу. В случае расторжения брака должник может сменить созаёмщика, написав соответствующее заявление.

Бывший созаёмщик по ипотеке может отказаться от своих претензий на жилую площадь при условии возврата денежных средств, уплаченных Сбербанку. Если титульный заёмщик согласен выплатить означенную сумму, то ипотечный договор может быть изменён. В противном случае созаёмщик может обратиться в суд.

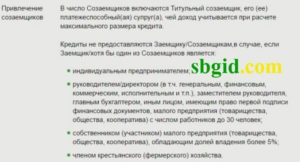

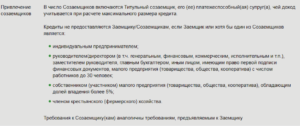

Кто может быть созаёмщиком по ипотеке в Сбербанке? Созаёмщиком по займу может быть не только супруг. Титульный заёмщик имеет право привлечь до 3 физических лиц, доходы которых будут учитываться при расчёте размера кредита. Созаёмщиком не может быть гражданин, не имеющий российского гражданства.

Требования к созаёмщикам по ипотеке в Сбербанке

Финансисты предъявляет следующие требования к созаёмщику по ипотеке в Сбербанке:

- Наличие рабочего места и официального оклада;

- Отсутствие уголовных судимостей и административных правонарушений;

- Позитивная кредитная история и низкая долговая нагрузка;

- Отсутствие компрометирующей информации о личности созаёмщика в интернете;

- Возраст от 21 года;

- Дееспособность.

Кредитные эксперты Сбербанка рассматривают не только справки 2-НДФЛ, но и документацию, подтверждающую наличие у созаёмщика дополнительных доходов. С каждым созаёмщиком проводится очная беседа, в ходе которой менеджер составляет своё мнение о соискателе.

Какие документы должен предъявить созаёмщик?

Для оформления кредитного соглашения созаёмщик по ипотеке в Сбербанке обязан предъявить:

- Заполненную анкету;

- Паспорт с отметкой о постоянной прописке;

- Дополнительный документ, удостоверяющий личность (военный билет, загранпаспорт и т. д.);

- Копию трудовой книжки (все листы);

- Справку 2-НДФЛ.

Если созаёмщик собирается стать участником программы «Молодая семья», то ему необходимо предъявить свидетельство о заключении брака. Также нужно предоставить бумагу, подтверждающую рождение детей.

В ипотечном соглашении должны быть прописаны отношения заёмщика и созаёмщиков. Также там должен быть описан механизм погашения задолженности.

Созаёмщик имеет право на долю в залоговой недвижимости, размер которой зависит от объёма внесённых взносов.

Созаёмщик обязан подписать страховой договор. Размер страховой премии определяется исходя из распределения долговой нагрузки между заёмщиком и созаёмщиками.Если наступит страховой случай, то страховщик выплатит материальную компенсацию пострадавшей стороне. Остальные страхователи продолжат выплачивать премии в прежнем объёме.

Документы для созаёмщика по ипотеке в Сбербанке необходимо собрать до того, как титульный заёмщик подаст заявление на получение ссуды.

Права созаёмщика и брачный контракт

Брачным договором называется соглашение, регулирующее имущественные взаимоотношения граждан, вступивших в брак. Брачный контракт требует обязательного нотариального заверения. Юристы рекомендуют указывать в брачном договоре следующие моменты:

- Порядок выплаты первоначального взноса;

- Алгоритм перечисления аннуитетных платежей;

- Кто становится собственником ипотечной квартиры (нужно указать размер доли каждого супруга);

- Как изменятся перечисленные условия в случае рождения детей.

Сотрудники кредитного отдела Сбербанка положительно смотрят на наличие брачного контракта. Ипотечный договор заключается на длительный срок, во время которого могут наступить различные неблагоприятные события. Брачный договор позволяет избежать конфликтных ситуаций при разделе совместно нажитого имущества и залоговой недвижимости.

Вывод созаёмщика из состава должников при разводе супругов

Заёмщик желающий прекратить выплату ипотеки должен предоставить:

- Заявление;

- Копию паспорта;

- Свидетельство о разводе;

- Копию и оригинал кредитного соглашения;

- Справку о доходах по форме банка;

- Пакет документов по залоговому объекту;

- Проект соглашения, по которому будет происходить переход права собственности.

Комплект документов рассматривается банком две недели. После этого созаёмщик получает предварительное согласие банка на вывод созаёмщика из состава должников (в письменном виде). Далее оформляется договор о разделе имущества (требует обязательного нотариального заверения). После того как закладная по ипотеке будет аннулирована, созаёмщик будет выведен из состава должников.

Опасно ли становиться созаёмщиком по ипотеке?

Перед подписанием договора созаёмщик должен трезвым взглядом посмотреть на своё финансовое положение. Желание помочь близкому родственнику решить жилищный вопрос может закончиться судебными процессами. Если заёмщик не сможет выплачивать ипотечный кредит, то банк будет требовать остаток долга с созаёмщика.

Созаёмщику, не обладающему необходимой суммой, придётся отдать свою долю залоговой недвижимости Сбербанку. Деньги, вырученные от продажи жилья, пойдут на погашение ссуды. Если денежных средств будет недостаточно, то созаёмщику придётся отвечать личным имуществом по кредитным обязательствам.

Если созаёмщиком является близкий родственник заёмщика, то неисполнение финансовых обязательств по ипотеке может вылиться в семейную трагедию. Деньги — это золотая стена, разделяющая людей.

Банкноты и цифры на счёте не могут заменить человеческих взаимоотношений. Прекращение общения между близкими родственниками из-за проблем с ипотекой — это достаточно распространённая проблема.

Созаёмщику часто приходится делать выбор между потерей доверия родственников и погашением финансовых обязательств.

Некоторые созаёмщики становятся участниками преступных схем. Они получают деньги от сомнительных дельцов за подписание ипотечного договора. «Лёгкие деньги» всегда оборачиваются большими неприятностями. Мошенники получают ипотечный кредит, а затем исчезают в неизвестном направлении. Обязательства по погашению ипотеки целиком ложатся на плечи созаёмщика.

Существует и второй вариант криминальной схемы. Мошенники делают созаёмщиками по ипотеки граждан, ведущих асоциальный образ жизни. Банк не может взыскать денежные средства с алкоголиков, наркоманов и бомжей.

Ему придётся списывать «токсичные активы» со своего баланса. Описанные преступные схемы позволяют мошенникам извлекать доход в особо крупном размере.

Преступление обычно совершается при активном содействии коррумпированных кредитных менеджеров и сотрудников службы безопасности Сбербанка.

Вывод созаемщика из числа заемщиков

Ипотека с созаемщиком в Сбербанке — Sberex.ru — кредиты, вклады, инвестиции Ипотека с созаемщиком в Сбербанке

Наличие созаемщика в ипотеке в Сбербанке позволяет заемщику с недостаточным уровнем дохода получить кредит. В соответствии с договором финансовая ответственность по нему распределяется между всеми его участниками. Но и права они имеют одинаковые.

Кто такой созаемщик

Многих граждан, собирающихся оформить кредит для покупки жилой собственности, интересует, кто такой созаемщик в ипотеке в Сбербанке. Согласно законодательству, под этим термином понимается лицо, которое обязано отвечать по договорным обязательствам наравне с заемщиком.

Наличие созаемщика служит гарантией для кредитора: ипотека — тяжелое бремя, и банк должен быть уверен, что вернет свои деньги. Кредитному учреждению неважно, кто будет оплачивать ежемесячные взносы. Но и для заемщика данный участник договора тоже является полезным, так как позволяет увеличить выдаваемую по кредиту сумму за счет своего дохода.

Нередко граждан, желающих оформить ипотечный кредит, интересует, обязателен ли созаемщик при ипотеке в Сбербанке или можно обойтись без него.

Наличие данного участника договора не является обязательным условием выдачи займа, если финансовое положение заемщика дает возможность ему рассчитываться по ежемесячным платежам.Но, имея небольшой доход, человек, желающий приобрести жилую собственность в кредит, не сможет обойтись без еще одного или нескольких участников ипотечного договора.

Кто может стать

Созаемщиком по ипотечному кредиту Сбербанк позволяет стать любому гражданину, который согласится отвечать по договорным обязательствам так же, как и заемщик, например, сослуживец или давний товарищ. Но предпочтение отдается близким родственникам — жене (мужу), родителям, детям, сестрам (братьям).

Супруг (супруга) получателя ипотеки обязательно становится созаемщиком. Но не всегда вторая половина желает поддержать мужа (жену) в желании получить банковский заем. Избежать договорных отношений по ипотеке поможет брачный контракт, определяющий раздельное владение имуществом.

Созаемщиком не может стать супруг, не имеющий гражданства РФ. Если муж (жена) не становится созаемщиком своей второй половины, то не имеет права предъявлять претензии на недвижимость, купленную в ипотеку.

Сколько взять созаемщиков может получатель ипотечного займа в Сбербанке? Все зависит от дохода. Это может быть 1 человек, 2 или 3. Большего количества Сбербанк не допускает.

Права и обязанности

Права и обязанности любого участника ипотечного договора прописаны в его тексте. Перед тем как подписывать документ, следует тщательно ознакомиться со всеми его пунктами.

У созаемщика достаточно много прав. Он может претендовать на долю в квартире или другой жилой собственности, приобретаемой в кредит. Доля каждого участника ипотечного договора определяется ими совместно. Если человек отказывается становиться владельцем квадратных метров, то банк не снимает с него ответственности по ипотеке.

Созаемщик имеет право отказаться от своей роли, если получатель ипотеки найдет другого человека, и банк разрешит поменять участника кредитного договора. Еще одно право человека, принявшего на себя обязательства по ипотеке, — получить налоговый вычет в соответствии с имеющейся долей в жилье.

Любой гражданин имеет право выступать в роли созаемщика по нескольким жилищным займам, но, сделав это, оформить кредит на себя ему будет достаточно сложно.

Созаемщик имеет те же обязанности, что и заемщик. из них — полностью выплатить все взносы по ипотеке, если заемщик не может этого сделать. Кредитный договор содержит информацию о том, как будет выплачиваться долг, например, сперва то, что должен созаемщик, а затем — долг основного заемщика. Но может быть прописана и одинаковая ответственность всех участников соглашения.

Ответственность перед банком

Созаемщик по ипотеке в Сбербанке должен понимать всю ответственность, на которую он пошел, приняв такое решение. Возможно, ему придется выплачивать ежемесячные взносы не от случая к случаю, а до полного погашения долга перед банком.

На протяжении всего действия ипотечной программы данное лицо ответственно перед кредитным учреждением по всем пунктам договора.

Чем созаемщик отличается от поручителя

Есть несколько отличий между этими двумя участниками ипотечных договорных отношений:

- Доход. Банку неважно, какое финансовое положение у поручителя, но доход созаемщика обязательно учитывается. Заемщик может получить большую сумму кредита, если созаемщик предоставит справки о своем достатке.

- Право на жилье, приобретаемое с помощью ипотечного займа. Согласно договору, заемщик и созаемщик обладают равными правами и поровну делят обязанности, поэтому и право владеть недвижимостью имеется и у того, и у другого. У поручителя этого права нет: он не может стать владельцем квадратных метров. Но претендовать на ипотечную жилплощадь имеет право, если был вынужден платить ежемесячные взносы. Данный вопрос решается в суде.

- Обязанность платить ежемесячные взносы. Заемщик — основной плательщик по кредиту. Если он этого не делает, по долгам рассчитывается созаемщик. Если и этот участник договорных отношений отказывается от платежей, то за долг отвечает поручитель, но только по решению суда.

про то, чем отличается поручитель от созаемщика:

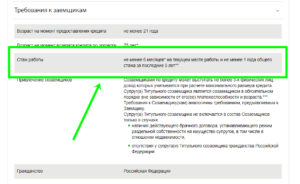

Требования банка к созаемщику

Участником ипотеки, отвечающим вместе с заемщиком по договорным обязательствам, может стать гражданин РФ с постоянным местом регистрации.

Ему должно быть больше 21 года, но меньше 65 лет, при этом максимальный возраст созаемщика должен наступить после полного погашения займа.

От созаемщика требуется иметь постоянное место трудоустройства и общий стаж работы более 1 года, а на последнем рабочем месте — более 6 месяцев.При оформлении ипотеки в Сбербанке с созаемщиком на всех участников договора распространяется требование, касающееся страхования здоровья и жизни, т. е. созаемщик обязан оформить страховой полис.

Необходимые документы

Гражданин, согласившийся стать созаемщиком, должен подготовить следующие документы:

- общегражданский паспорт;

- справку, свидетельствующую, что гражданин имеет постоянное место работы, или другой документ, подтверждающий официальное трудоустройство, например копию трудовой книжки, заверенную последним работодателем;

- справку, подтверждающую официальный доход, например 2-НДФЛ.

Так как основное требование банка к созаемщику связано с доходом, то предоставляются дополнительные документы (при их наличии), подтверждающие финансовые поступления:

- справка о получаемых дивидендах;

- договор на сдачу в аренду жилой площади с обязательным подтверждением поступления денег, например почтовыми квитанциями;

- гонорары за написание статей и т. п.

Сотрудники Сбербанка непременно изучают кредитную историю любого участника ипотеки, поэтому заемщику не стоит брать в созаемщики человека, имеющего в прошлом просрочки по кредитным обязательствам.

Условия для созаемщика по ипотеке

Условия Сбербанка по ипотеке одинаковы для всех участников кредитного договора, имеющих равные права и обязанности.

Случается, что созаемщик не хочет больше выполнять свои обязанности по кредитному договору. Условия выхода из созаемщиков требуют согласия на это всех участников ипотеки, в т. ч. банка. Если Сбербанк или другие действующие лица ипотечного кредита отказываются удовлетворить просьбу созаемщика о выходе, то последнему придется обращаться в суд.

Если достигнуто мировое соглашение, то вывод созаемщика проводится любым из следующих способов:

- составляется дополнительное соглашение с информацией о том, что созаемщик прекращает свои обязательства по договору, которое подписывают заинтересованные стороны;

- вводится новый созаемщик и составляется новый договор;

- между заемщиком и оставшимися созаемщиками перераспределяются обязательства, составляется новый договор.

Как вывести созаемщика из ипотеки, подскажет специалист Сбербанка. Но необходимо знать, что кредитные учреждения не приветствуют подобное.

Оформление ипотеки

Стандартная процедура оформления ипотечного кредита выглядит так:

- Подбор программы кредитования. Сбербанк предлагает несколько ипотечных программ. Если сложно разобраться с их условиями, то специалист банка поможет подобрать наиболее подходящую.

- Подготовка документов. К этому вопросу следует подойти тщательно, так как от того, насколько грамотно будут собраны документы, зависит решение ипотечной комиссии по выдаче кредита.

- Подбор объекта недвижимости и сбор документов на него. Заемщик может приступить к выбору жилья после того, как банк положительно ответит на заявку на кредит. Приобретаемый объект должен находиться на территории обслуживания Сбербанка, а его стоимость не должна превышать ту сумму, которую одобрил кредитор.

- Сделка купли-продажи. Данный этап наступает после завершения всех процедур по оформлению ипотеки и передачи банком денег заемщику.

- Регистрация собственности в соответствующих органах. Заемщик регистрирует свое право владения жильем, но оно будет находиться в залоге у банка до погашения ипотеки.

Все этапы занимают примерно 6 месяцев.

Пакет документов

Для оформления ипотечного кредита в Сбербанке заемщик должен подготовить следующие документы:

- анкета-заявление;

- копия паспорта гражданина РФ;

- копия трудовой книжки, заверенная работодателем или нотариусом;

- справка о доходах;

- свидетельства о заключении брака и о рождении детей;

- СНИЛС.

Банк имеет право потребовать дополнительные документы.

Как заполняется анкета

Бланк анкеты для получения ипотеки в Сбербанке одинаков и для заемщика, и для созаемщика. Его можно взять в самом банке или на официальном сайте кредитной организации.

Анкета состоит из 6 страниц. Заполнить ее можно вручную печатными буквами или на компьютере. Чаще всего никаких сложностей у клиентов не возникает, но тем, кому это трудно сделать, помогут банковские служащие. Помощь можно получить, позвонив на прямую линию Сбербанка. Менеджер подробно ответит на все вопросы, которые задаст клиент.

Что стоит учесть прежде чем стать созаемщиком

Роль созаемщика может доставить человеку множество проблем, поэтому следует хорошо подумать, соглашаться ли на нее. Например, человек, являющийся созаемщиком, желает сам взять ипотеку, но банк может признать его неплатежеспособным, так как гражданин является созаемщиком по чужому кредиту.

Есть и другие неприятные моменты. Так, при разводе супругов собственником ипотечной квартиры остается один, но платить обязаны оба. Случается, что гражданин, попросивший друга стать созаемщиком, прекращает платить ежемесячные ипотечные взносы: рассчитываться по долгам придется товарищу, а вернуть потраченные деньги не всегда удается.

Если человек поддается на уговоры и решается стать созаемщиком у знакомого или родственника, то дополнительно к договору желательно составить соглашение, в соответствии с которым созаемщику будут возвращены потраченные суммы или выделена доля в ипотечном жилье.

Страхование рисков

Сбербанк обязывает страховать свою дееспособность как титульного заемщика, так и созаемщика. В случае наступления страхового случая выплачивать взносы будет компания, заключившая с человеком договор страхования. Она же погасит долг перед банком в случае смерти застрахованного лица.

Страховка выгодна клиентам, но не менее выгодна она и банку, так как позволяет кредитору избежать потери заемных средств.

Созаемщик в ипотеке в Сбербанке 2019: требования, ответственность

Сегодня к заемщикам по ипотеке предъявляются высокие требования, а каждая дополнительная гарантия может существенно снизить ставку по кредиту.

Созаемщик в ипотеке в Сбербанке, который будет нести солидарную ответственность по оформленным обязательствам, существенно увеличивает шансы на одобрение кредитной заявки.

Разберем подробнее, кого можно привлечь на эту роль, какие требования и ограничения предъявляет банк.

Созаемщик по ипотеке

Кредитная политика Сбербанка разрешает привлечение по кредитному договору до трех созаемщиков-физических лиц. Рассмотрим в деталях их права и обязанности, а также вопрос ответственности перед кредитной организацией.

Ответственность перед Сбербанком

Нормативно-правовые акты РФ устанавливают, что созаемщик несет солидарную или равную ответственность вместе с основным заемщиком по погашению ипотеки перед кредитором, и поэтому при неисполнении обязательств последним Сбербанк обратится ко второму ответственному лицу, обозначенному в кредитном договоре.

В большинстве случаев Сбербанк привлекает созаемщика (-ов) при недостаточной платежеспособности самого заемщика. Совокупные доходы обоих учитываются кредитором при расчете максимальной суммы ипотеки и оптимального срока погашения.

Простыми словами, созаемщик по ипотеке в Сбербанке наравне с заемщиком отвечает за своевременность внесения ежемесячных платежей и за исполнение всех остальных условий заключенного договора, включая оперативное уведомление банка об изменении реквизитов, смене фамилии, адреса и других важных сведений. Если заемщик нарушает сроки по оплате, Сбербанк потребует внести нужную сумму с соответчика.

Права

К правам относятся:

- Получение прав на купленное с помощью кредитных средств жилье (в договор включается пункт о причитающихся долях заемщику и созаемщику, при этом супруги-созаемщики оформляют объект в совместную собственность).

- Возможность оформления налогового вычета, если обязанность по погашению задолженности Сбербанку документально закреплена и оформлена общая собственность.

ВНИМАНИЕ! Если созаемщик по ипотеке добровольно отказался претендовать на долю в приобретенной жилплощади, это не освободит его от обязанности платить по кредиту при необходимости.

В целом, права созаемщика на предмет залога по ипотеке определяются наличием/отсутствием соглашения между ответственными по кредитному договору лицами или брачного контракта между супругами, а также статусом недвижимости.

Обязанности

В обязанности входит:

- Выплата основного долга, суммы начисленных процентов, неустоек и штрафов в случае невозможности их требования с титульного заемщика.

- Предоставление своевременных сведений о смене адреса проживания/регистрации, уровня доходов, места работы и т.д.

- Внесение ежемесячных платежей в фиксированном размере при невозможности основному заемщику продолжать оплату ипотеку далее.

Кто может быть: требования

Сбербанк практикует довольно лояльную политику в отношении привлечения созаемщика по договору ипотеки в отличие от многих других российских кредиторов. В частности, им может выступать не только прямой родственник титульного заемщика, но и абсолютно не связанное лицо, готовое взять на себя необходимые обязательства.

Супруг/супруга (по Семейному Кодексу РФ) при оформлении ипотечного займа в обязательном порядке становится созаемщиком. Если необходимость в получении одинаковых прав на недвижимость и несении равной ответственности перед банком отсутствует, то потребуется оформить брачный договор, закрепляющий эти вопросы, и предоставить его заверенную копию в Сбербанк.

Также предъявляются определенные ограничения и требования к созаемщику по ипотеке в Сбербанке в отношении гражданства, уровня доходов, стажа, возраста и качества кредитной истории.

Возраст

Созаемщиком сможет стать человек в возрасте от 21 до 75 лет. Лучше, если он находится в активном трудоспособном возрасте (25-50 лет). То есть требования по возрастным ограничениям ко второму ответственному лицу по договору полностью совпадают с требованиями банка к основному должнику.

Стаж

Заявку смогут подать только лица, имеющие стаж не менее полугода на текущем месте трудоустройства. При этом общий стаж не должен быть меньше года.

Для клиентов, получающих зарплату на карту Сбербанка, применяются пониженные требования – от 3-х месяцев на текущем месте.

Гражданство

Все ипотечные кредиты в Сбербанке выдаются исключительно российским гражданам. Это ограничение касается обоих ответственных лиц по кредиту.

При этом, если супруг/супруга титульного заемщика не является гражданином России, то понести солидарную ответственность он/она не сможет.

Доход

К доходу созаемщика Сбербанк предъявляет простые требования – его должно хватать на безболезненное погашение задолженности по оформляемому кредиту при возникновении такой необходимости.

Действует простое правило: на ежемесячный платеж по всем кредитным обязательствам должно уходить не более 40% от величины бюджета.

Рассчитать необходимый доход (его минимальное значение) можно с помощью нашего ипотечного калькулятора:

Кредитная история

К качеству кредитной истории Сбербанк предъявляет довольно строгие требования. Выявленная негативная информация о качестве исполнения созаемщиком действующих и погашенных обязательств в других банках может стать поводом отклонения заявки.

Положительное решение может быть принято при наличии нейтральной или положительной финансовой репутации.

Может ли пенсионер быть созаемщиком по ипотеке Сбербанка

Возрастные ограничения прямо указывают на то, что пенсионеры в возрасте до 75 лет на момент наступления даты окончания срока действия кредитного договора вполне могут быть одобрены Сбербанком на кандидатуру созаемщика.

Главное, чтобы его доход был достаточен для погашения задолженности перед банком в случае неисполнения обязательств главным заемщиком.

Как правило, пенсионер, получающий только пенсию, с такой функцией вряд ли справится. Поэтому на роль соответчика лучше подойдет работающий гражданин в пенсионном возрасте, отвечающий всем остальным требованиям кредитора.

Документы для созаемщика по ипотеке в Сбербанке

Пакет документов будет полностью совпадать с комплектом бумаг, предоставляемым основным заемщиком по ипотеке Сбербанка. В него входят:

- российский паспорт (+ штамп о регистрации);

- заполненная анкета-заявление;

- документы, подтверждающие занятость и платежеспособность (копия трудовой, справки 2-НДФЛ/по форме банка, выписки по счетам, пенсия и т.д.);

- документы на приобретаемую недвижимость.

Подробно про документы для ипотеки в Сбербанке вы можете узнать из специального поста.

Страховка созаемщика по ипотеке

По действующему законодательству обязательной является имущественная страховка залогового имущества от потери и гибели, но при отказе от страхования жизни ставка по ипотеке в Сбербанке увеличивается на 1%. При этом Сбербанк требует застраховать только основного заемщика по данному риску. Созаемщик не обязан страховать свою жизнь, но при желании сделать это он может за дополнительную плату.

Как поменять созаемщика по ипотеке или отказаться от него

Замена созаемщика по кредитному договору или вовсе вывод его из числа ответственных лиц производится только путем согласования между всеми участвующими сторонами. Если три стороны пришли к единогласию, то вывести созаемщика можно путем подписания допсоглашения к кредитному договору, в котором прописываются условия кредитования и снятия с него всех текущих обязанностей перед банком.

После этого между банком и заемщиком заключается новый кредитный и ипотечный договоры. Аналогично происходит и при замене одного соответчика на другого.

При этом, если нужно сменить созаемщика, то по новому созаемщику предоставляется полный пакет документов и он должен доказать банку, что смена созаемщика не повлияет на риск невозврата ипотеки. Таким образом, новый созаемщик должен иметь доход, стаж, возраст и кредитную историю как минимум не хуже предыдущего.

Если же достигнуть консенсуса не получилось, то придется обращаться в суд, который изучит все аспекты дела и примет окончательное решение. Практика показывает, что чаще всего положительный исход возможен в ситуации, когда титульный заемщик и созаемщик приняли решение о выводе/замене последнего, а банк препятствует.

Довольно нередки случаи, когда в результате развода супруги хотят переоформить ипотеку на одного человека, а второго вывести. Для этого потребуется предоставить свидетельство о расторжении брака или брачный договор.

ВАЖНО! Если в начале процедуры оформления ипотеки Сбербанк учитывал совокупный доход обоих супругов, то при выводе созаемщика потребуется доказать достаточность платежеспособности будущего заемщика. Если доходы не изменились или недостаточны, то банк имеет право отказать в выводе. Подробнее про ипотеку при разводе читайте далее.

Конкретные же меры и вопросы, как вывести созаемщика из ипотеки Сбербанка, следует уточнять непосредственно у кредитора.

Созаемщики по ипотечному кредиту Сбербанка несут равную ответственность наряду с титульным заемщиком. Это значит, что при неисполнении своих обязательств по погашению долга перед банком последним, отвечать будет созаемщик. Поэтому рекомендуется привлекать для этой функции только близких людей, которые не могут быть подвержены сомнению.

Также вам будет интересно узнать про ипотеку Сбербанка без поручителей и чем он отличается от созаемщика.Ждем ваши вопросы и напоминаем, что записаться на бесплатную консультацию к специалисту вы можете через онлайн-консультанта на нашем сайте.

Будем благодарны за ваши комментарии, оценку поста и лайки.

Ипотека с созаемщиком в Сбербанке

Уровень доходов наших соотечественников далеко не всегда удовлетворяет требования Сбербанка по предоставлению долгосрочного жилкредита. Выходом из данной ситуации является привлечение созаёмщиков.

Их участие в ипотечном кредитовании освобождает основного заёмщика от необходимости поиска более дешёвой недвижимости, так как совокупного дохода всех участников сделки вполне достаточно для выполнения принятых финансовых обязательств.

Между тем ипотека с созаемщиком в Сбербанке имеет свои особенности. Об основных из них речь пойдёт в этой статье.

Чем созаёмщик отличается от поручителя

Поручитель несёт за возврат долгосрочного жилкредита такую же ответственность, как и созаёмщик – солидарную. Но по факту приравнивать два эти статуса нельзя. Их отличия заключаются в следующем:

- При расчёте суммы ипотечной ссуды доход поручителя не учитывается.

Что же касается созаёмщиков, то их привлечение как раз и практикуется с целью увеличения объёма кредитования. То есть доход лиц данной категории принимается в расчет.

- Очерёдность при взыскании долга разная.

Поручитель приступает к исполнению своих обязательств, если заёмщик, а после него и созаёмщики продемонстрировали несостоятельность в проведении долговых выплат.

- Поручитель не приобретает статус совладельца покупаемого объекта.

Однако его права приравниваются де-юре к правам кредитора, если он своими средствами гасит задолженность по ипотеке. Это позволит поручителю потребовать возмещение заёмщиком потраченных денег либо изъять через суд имущество в счёт покрытия долга.

Больше полезной информации по этой теме вы узнаете из нашей статьи «Поручитель в ипотеке в Сбербанке – кто он».

Как погасить ипотечный кредит

На сайте Сбербанка сказано, что погашается долгосрочный заём на жильё исключительно аннуитетными (равными) платежами.

Выплатить кредит можно досрочно – полностью или частично.

В последнем случае закреплённый за вами специалист пересчитает график и объём ежемесячных платежей, но полностью от финансового бремени на семейный бюджет вы не освободитесь.

Об особенностях закрытия долгосрочного жилищного займа до даты, указанной в договоре кредитования, вы узнаете из статьи «Как можно досрочно погасить ипотеку в Сбербанке».

При этом важно помнить – даже день просрочки регулярного платежа может стать причиной серьёзных проблем.

Ведь сумма ипотечного кредита немаленькая, поэтому, казалось бы, мизерные десятые доли процента за ту же, например, неделю обусловливают формирование приличной суммы начисленной неустойки.

Исключить такую неприятную ситуацию вам позволит информация из статьи «Как погасить ипотеку правильно».

Страховка при ипотечном кредитовании

При ипотечном кредитовании в Сбербанке действуют серьезные правила страхования, поскольку выделяются денежные средства на продолжительный период времени. Полис призван защитить не только финансовую организацию, но и клиента в случае непредвиденных ситуаций.

Обязательным является страхование приобретаемой недвижимости. Причём это не прихоть самого банка, а требование законодательства РФ.

Полис должен полностью покрывать размер обеспечиваемого обязательства. Только тогда при наступлении страхового случая банк возмещает в полном объёме понесённые убытки за счёт оформленной кредитополучателем страховки.

Если клиент откажется страховать залоговое имущество, в предоставлении долгосрочного жилкредита ему будет отказано.

Федеральный закон об ипотеке не предусматривает никаких обязательных страховок, кроме страхования залога. Однако мотивирует клиента страховать здоровье и жизнь повышение процентной ставки на 1 п.п. при отказе от приобретения полиса, покрывающего связанные с этим риски.Если же говорить об основных условиях в отношении страховки, в Сбербанке они касаются компании-страховщика. Данное финансовое учреждение принимает не каждый полис.

Сбербанк отобрал страховые организации, в перечне страховых случаев которых присутствуют заявленные риски. Это позволяет банку быть уверенным в том, что при их наступлении убытки будут покрыты.

Узнать список страховых организаций вы можете из статьи «Страховые компании, аккредитованные Сбербанком».

Заёмщик наделён правом выбора альтернативного страховщика. Но следует учесть, что при таком подходе заявитель на ипотеку в разы повышает вероятность отказа в предоставлении займа без объяснения причин.