Ипотека для матери-одиночки: какие льготы

Содержание

Ипотека для матери-одиночки: как взять + льготы, условия и отзывы

В статье разберемся, выдают ли банки ипотеку матерям-одиночкам. Узнаем, какие государственные льготы предусмотрены для мам с двумя детьми и можно ли оформить ипотеку без первоначального взноса. Мы подготовили для вас условия банков, список необходимых документов и собрали отзывы клиентов банка.

Процентные ставки банков по ипотеке для одиноких матерей

Тинькофф Банк

от 6% ставка в год

Сбербанк

от 6% ставка в год

Райффайзенбанк

от 6% ставка в год

УБРиР

от 7,9% ставка в год

Россельхозбанк

от 9,12% ставка в год

Газпромбанк

от 5,4% ставка в год

Открытие

от 8,7% ставка в год

Уралсиб

от 8,9% ставка в год

Бинбанк

от 6% ставка в год

Ак Барс Банк

от 6% ставка в год

Юникредит

от 6% ставка в год

Кредит Европа Банк

от 6% ставка в год

Ипотека в СКБ-банке

от 8,75% ставка в год

Ипотека в банке Зенит

от 6% ставка в год

ВБРР

от 8,9% ставка в год

Центр-инвест банк

от 6% ставка в год

Возрождение

от 9,2% ставка в год

Ипотека в банке БЖФ

от 9,5% ставка в год

Абсолют Банк

от 6% ставка в год

Запсибкомбанк

от 6% ставка в год

МинБанк

от 5,9% ставка в год

Россия

от 9% ставка в год

Российский Капитал

от 6% ставка в год

Севергазбанк

от 8,9% ставка в год

Левобережный

от 8,25% ставка в год

Аверс банк

от 6% ставка в год

Ипотека в Фора-банке

от 7% ставка в год

Ипотека в Примсоцбанке

от 6% ставка в год

Глобэкс

от 6% ставка в год

Ипотека в банке Русь

от 10,6% ставка в год

Как подать онлайн-заявку на ипотеку?

Получить предварительное решение банка по ипотеке можно без визита в отделение. Для этого достаточно заполнить форму заявки на сайте выбранного банка.

Например, Райффайзенбанк просит указать в ней:

- Ф.И.О.;

- дату рождения;

- паспортные данные;

- город, где вы планируете оформить ипотеку;

- телефон.

Заявка рассматривается в течение 1 — 10 дней. Уведомление о ее одобрении вы получите на телефон.

Положительное решение действительно в течение 30 — 90 дней: за это время необходимо выбрать жилье и согласовать его с банком.

На каких условиях одиноким мамам дают ипотеку?

Мать-одиночка может взять ипотеку, воспользовавшись государственными льготами. Максимальная сумма кредита составляет 60 млн р. в Газпромбанке, ВТБ и Россельхозбанке, 30 млн р. — в УБРиР, банке Открытие, 26 млн р.

— Райффайзенбанке, а в Сбербанке и Тинькофф — она не ограничена. Но государство оказывает поддержку только по ипотечным кредитам на сумму до 8 млн р. при покупке жилья в МСК и СПб или до 3 млн р. — в регионах.

Для увеличения суммы ипотеки можно привлечь созаемщиков, например, кого-то из родственников.

Первый взнос составляет от 10% в банке Открытие, ВТБ, Газпромбанке, от 15% — в Россельхозбанке, Сбербанке, Райффайзенбанке, Тинькофф и от 20% — в УБРиР. Мамы с двумя детьми могут оформить ипотеку с материнским капиталом, уменьшив первоначальный взнос на его сумму.

Также прочитайте: Ипотека под материнский капитал в Сбербанке: ставки, расчет платежа на калькуляторе и условия погашенияЗалогом по кредиту выступает покупаемое или уже имеющееся жилье. Если у вас есть недвижимость в собственности, оформить ипотеку можно без первоначального взноса.

Нужно только застраховать объект залога от рисков уничтожения или повреждения. Страхование жизни оформляется по желанию.

При этом приобрести в ипотеку с государственной поддержкой можно только квартиры в готовых или строящихся домах.

Базовая ставка по ипотеке составляет 8,6% — в Сбербанке, в банке Открытие — 8,7%, в ВТБ и УБРиР — 8,9%, в Газпромбанке — 9%, в Россельхозбанке — 9,3%, а в Райффайзенбанке — 10,25%. Если у вас родился второй или третий ребенок после 01.01.

2018, то можно получить ипотеку со льготной ставкой в 6%. Она действует в течение 3 лет при рождении второго малыша и в течение 5 лет — при появлении третьего.

Если третий ребенок родится после оформления ипотеки, государство готов продлить для вас срок действия льготной ставки.

Сами банки также активно разрабатывают различные программы поддержки одиноких мам. Например, в Сбербанке молодая мама (до 35 лет) даже с одним ребенком может получить скидку в 0,5% от базовой ставки.

Как рассчитать сумму ипотеки?

С помощью специальных калькуляторов на сайтах банков можно рассчитать ежемесячный платеж по ипотеке и другую важную информацию, допустим, доход, необходимый для одобрения заявки.

Например, для проведения расчета в калькуляторе с сайта Сбербанка нужно указать следующие данные:

- стоимость недвижимости;

- размер первого взноса;

- желаемый срок кредита.

Пример. Квартира приобретается в ипотеку с господдержкой за 2,3 млн р. с первым взносом в 460 тыс. р. на срок — 30 лет. Сумма кредита составит 1,84 млн р., а ежемесячный взнос при ставке в 6% — 11 032 р. Сбербанк одобрит заявку, если доход превышает 18 387 р. в месяц.

Требования к заемщикам

Получить ипотеку на льготных условиях могут российские граждане с пропиской в одном из регионов, где находится отделение банка.

При этом необходимо соответствовать следующим требованиям:

- наличие постоянной работы и дохода, позволяющего выплачивать кредит своевременно;

- возраст на момент обращения в банк — от 21 года (в Газпромбанке — от 20 лет), а на дату планируемого погашения ипотеки — не более 65 лет (в Сбербанке — до 75 лет);

- опыт работы на текущем месте — от полугода (в Райффайзенбанке — от 3 месяцев);

- общий трудовой стаж — не менее года.

Список документов

Вместе с заявлением на ипотеку необходимо передать сотруднику выбранного банка паспорт, СНИЛС, справку о доходах — 2-НДФЛ — и копию трудовой книжки. Если вы получаете зарплату на карту банка, где планируете взять ипотеку, то доход и занятость с помощью документов подтверждать необязательно.

После одобрения заявки необходимо подготовить отчет об оценке недвижимости и следующие документы:

- договор купли-продажи на жилье;

- выписку из ЕГРН;

- свидетельство о праве собственности (если оно имеется у продавца).

Как повысить шансы на одобрение ипотеки

Одобрение заявки во многом зависит от уровня вашего дохода и качества кредитной истории. Если у вас имеются открытые просрочки, рассчитывать на положительное решение банка не стоит.

Вы можете повысить шансы на одобрение заявки, выполнив простые рекомендации:

- При наличии дополнительного дохода расскажите о нем сотрудникам банка. Для документального подтверждения принести выписку с банковского счета или декларацию.

- При наличии в собственности ликвидного имущества предоставьте его банку в качестве дополнительного обеспечения. Например, если вы предоставите в залог новый автомобиль, это укрепит уверенность банка в вашей надежности.

- Находите созаемщиков и поручителей. Их наличие поможет получить одобрение при невысоком официальном доходе или при наличии небольших проблем с кредитной историей.

Отзывы об ипотеке для матерей-одиночек

Глащенко Валерия:

Молчанова Ольга:

«Я долго сомневалась, но все же решила оформить ипотеку в Сбербанке. Обратилась в отделение и описала свою ситуацию. Сотрудница банка подробно мне рассказала о действующих программах, какие документы нужно предоставить и как можно получить минимальную ставку.

Для надежного получения одобрения я еще отца привлекла в качестве созаемщика, и в итоге положительное решение мне пришло через 3 дня после передачи всех бумаг. Сделка также прошла без проблем. Платежи вносить удобно, т. к.

отделений и банкоматов Сбербанка очень много».

Колташева Юлия:

«Недавно я оформила наконец-то квартиру в ипотеку через Газпромбанк. На всех этапах от подачи заявки и до заключения сделки сотрудницы банка подсказывали по любым вопросам и помогали все правильно оформить. Немного пришлось побегать с бумагами, но одобрение заявки, согласование недвижимости и сама сделка прошли без нареканий».

Как матери одиночке получить жилье в 2019 году?

Ипотека для матери одиночки с одним ребенком может стать единственным шансом разрешить квартирный вопрос. Поскольку женщинам указанной категории чаще всего довольно сложно в материальном плане, предпринимаются всевозможные действия к обеспечению небольшой семьи всем необходимым на максимально щадящих условиях.

Сейчас для матерей, воспитывающих детей без мужа, действует ряд льготных банковских продуктов по направлению жилищное кредитование. Перед окончательным выбором, важно тщательно ознакомиться с особенностями каждого проекта.

Суть статуса «мать-одиночка»

Под понятием «мать-одиночка» подразумевается женщина, родившая одного либо нескольких детей вне брачных отношений и воспитывающая, обучающая, развивающая таковых без содействия мужа. Иными словами, мать в этом случае самостоятельно обеспечивает отпрысков, не прибегая к помощи их отца.

В более глубоком смысле с уклоном в юриспруденцию, мать-одиночка – женщина, у которой в свидетельстве о рождении ребенка стоит прочерк в графе «отец» по причине того, что последний не установлен либо не признает родительские права. Аналогичный статус получает гражданка, усыновившая ребенка, но не находящаяся в брачном союзе.

Несмотря на то, что такое явление как мать-одиночка было распространено в годы СССР, сейчас одноименный статус считается несколько устаревшим. Однако присвоение такового дает женщине право рассчитывать на ряд субсидий и привилегий.

Для того чтобы получить возможность участия в различных льготных программах господдержки, обрести право на оформление пособий и субсидий, гражданке РФ требуется подтвердить свое семейное положение.

При этом социальная помощь полагается лишь в том случае, если отец ребенка не был зафиксирован изначально.

То есть, если мужчина умер, утратил отцовские права, недееспособен, женщина как мать-одиночка не рассматривается (исключение – трудовые взаимоотношения).Для получения статуса следует предоставить в территориальный отдел соцзащиты справку по форме № 25, оформляемую при регистрации факта рождения ребенка в ЗАГСе. Дополнительно потребуется собрать такие бумаги:

- справка о доходах с последнего места трудовой деятельности;

- выписка о составе семьи;

- трудовая книга;

- выдержка из домовой книги;

- счет в банковской организации.

В течение месяца запрос рассматривается комиссией. При положительном результате выдается соответствующий документ, подтверждающий статус женщины как матери, воспитывающей ребенка без отца.

Доступна ли одинокой матери ипотека

Нельзя сказать, что социальная поддержка матерей-одиночек осуществляется максимально эффективно. Существуют трудовые поблажки, ряд пособий, но их размер не так уж велик, а часть выплат отдана на усмотрение региональных властей.

Относительно случаев с улучшением условий проживания, за одинокими родительницами закреплена возможность получения бесплатной недвижимости. Ситуация осложняется тем, что для этого необходим официально зафиксированный статус малоимущей либо многодетной семьи без жилья. И даже в таком случае очередь на квартиру довольно велика и ожидание может затянуться на годы.

При учете указанных моментов не удивляет тот факт, что многие женщины начинают задумываться об ипотечном кредите. Однако существует некое мнение, что матери в статусе родительницы, воспитывающей ребенка самостоятельно, получить жилищный займ очень сложно, практически не реально. На самом деле это не совсем так.

Большинство кредитных учреждений идут навстречу женщинам, желающим оформить ипотеку. Но каких-либо привилегий и льгот со стороны финансовой организации в этом случае не предусмотрено.

Проще говоря, если мать-одиночка заявляется как потенциальный заемщик по направлению ипотечного кредитования, ей будут предложены те же банковские продукты, что и прочим клиентам. Главным требованием здесь выступает наличие достаточного дохода для покрытия процентов и тела займа.

Несмотря на это существует пара возможностей, как оформить жилищный кредит на щадящих условиях. Таковыми считаются региональные и федеральные программы социального кредитования для социально-незащищенных семей, членами которых выступают мать и ребенок.

В число условий подобных проектов входит либо подключение государственной поддержки в виде субсидии, покрывающей часть затрат на покупку жилья либо предоставление займа на льготных условиях. В последнем случае это может быть сниженная процентная ставка.Соответственно ипотека для матерей-одиночек доступна и на более лояльных условиях, нежели для обычных категорий семей. Однако для этого потребуется подтвердить свой статус соответствующим удостоверением, справками и прочими документами, запрашиваемыми при оформлении заявки.

Жилищный кредит на льготных условиях

Федеральные планы, в рамках которых может быть оформлена ипотека для матерей одиночек, запущены в каждом регионе страны. Для того чтобы принять участие в одном из проектов, потребуется соответствовать ряду требований.

Главным и наиболее оптимальным вариантом оформления ипотеки в этом случае считается участие в программе федерального значения «Жилище».

Проект предусматривает несколько вариантов помощи при оформлении и погашении жилищного кредита:

- получение определенной суммы материальной поддержки от государства и направление ее на оплату первого взноса;

- компенсация части суммы ипотечного кредита из бюджета страны;

- поддержка государства в выплате процентов в течение установленного временного периода;

- щадящие условия кредитования.

Если более конкретно, одинокая мать может стать очередником программы «Молодая семья» в рамках федерального проекта «Жилище». И получить возможность субсидирования ипотеки по вышеуказанным направлениям.

Требования, которым потребуется соответствовать женщине, таковы:

- возраст не выше 35 лет;

- гражданство Российской Федерации;

- прописка в регионе, где располагается финансовое учреждение, выступающее потенциальным кредитором;

- кредитная история без наличия темных пятен;

- подтвержденный документально статус матери-одиночки;

- наличие приемлемого уровня доходов в качестве доказательства платежеспособности женщины, поскольку банку требуется гарантия в выплате предоставленного займа;

- доказанный факт необходимости улучшения условий проживания, например, отсутствие собственной квартиры.

В этом случае льготная ипотека для матери одиночки предполагает оплату 60-70% кредита из средств государства. Оставшуюся сумму выплачивает женщина.

Что предлагают банки

В рамках федеральных планов по улучшению условий проживания каждый из банков разрабатывает собственные предложения. Чаще всего ипотечные продукты для матерей-одиночек представляют собой сниженную процентную ставку и увеличенный максимальный срок погашения.

Сбербанк

Если женщина платежеспособна, ей может быть предоставлена ипотека на таких условиях:

- первый платеж – от 10% (для сравнения по обычным программам ипотечного кредитования взнос составляет 20% и выше);

- ставка – от 11,4% (при поддержке от государства оплата процентов будет происходить из бюджета страны в течение 5 лет);

- минимальная сумма – 300 тыс. рублей;

- максимальный порог – 3-8 млн. рублей (в зависимости от региона).

В обязательном порядке потребуется оформить страхование жизни, здоровья и самого объекта недвижимости.

Россельхозбанк

Для матерей одиночек в 2019 году условия кредитования таковы:

- ставка по проценту – от 10,5% до 14%;

- платеж в качестве аванса – от 10% до 50%;

- максимальный срок погашения жилищного займа – 25 лет;

- сумма ипотечного кредита – от 100 тыс. рублей до 20 млн. рублей.

В пакет документов в обязательном порядке следует включить справки, доказывающие платежеспособность и стабильность дохода женщины.

Можно ли оформить жилищный займ без первоначального взноса

Как таковой возможности получения ипотечного кредита без первоначального взноса не предусмотрено ни одним финансовым учреждением. Первый платеж, так или иначе, должен поступить на счет кредитора.

Однако здесь может помочь субсидия от государства, предоставляемая как раз в рамках участия в программе «Молодая семья». В этом случае, первоначальный взнос оплачивается из федерального бюджета. Матери остается лишь исправно вносить средства по графику, составленному при заключении ипотечного договора.

О чем еще следует знать

Ипотечные продукты для матерей-одиночек имеют несколько ограничений, о которых в любом случае требуется помнить. Таковые включают:

- на кредитные средства, предоставленные банком в рамках социальной ипотеки, допускается приобретение жилья только на первичном рынке;

- получение средств может затянуться на длительный срок, поскольку очередь на оформление дотации от государства довольно велика;

- сумма денежной компенсации ограничена.

Кроме того, поблажек в плане периодичности внесения платежей для матерей одиночек не предусмотрено. Как и любому другому заемщику, женщине потребуется исправно соблюдать условия договора и вносить платежи в соответствии со сроками, установленными графиком.

Предоставление ипотечного кредита женщине, воспитывающей и содержащей ребенка без отца, осуществляется на тех же условиях, что и для рядовых клиентов.

Однако при наличии подтвержденного статуса «матери-одиночки», гражданка может принять участие в федеральной программе предоставления льготной ипотеки и воспользоваться соответствующими предложениями банков.

Однако женщине потребуется доказать собственную платежеспособность. При недостаточном уровне дохода в ипотеке будет отказано.

Ипотека для матери одиночки: дают ли, как взять, какие льготы?

Многие женщины пытаются понять: ипотека для матери-одиночки – это миф или реальность? Можно ли получить жилищный кредит, воспитывая детей в неполной семье, и какие условия предъявляют банки к данной категории заемщиков?

О статусе

Для подтверждения статуса женщина должна взять в ЗАГСе специальную справку. Ее выдадут, если женщина:

- воспитывает и содержит ребенка (детей) в одиночку;

- разведена и имеет детей, рожденных до брака или после развода, при этом бывший муж их не усыновил;

- выправила детские св-ва о рождении, где в графе отцовство стоит прочерк;

- усыновила ребенка (детей) без мужа.

На заметку! Матерями-одиночками не признаются те, кто воспитывает детей от экс-мужа, а также женщины, которые родили вне брака, но отец признал отцовство (добровольно или через суд).

О возможностях

Для поддержки одной из самых незащищенных категорий на федеральном и региональном уровнях запущено несколько жилищных программ, которые помогают выплачивать ипотеку матерям одиночкам в 2018 году на более лояльных условиях.

Ипотека и арендное жильё

Рассчитанную до 2020 г. программу «Жилище» в конце 2017 было решено прекратить досрочно, а ее основные положения интегрировать в новую госпрограмму «Ипотека и арендное жилье», реализация которой запланирована на 2018-2025 гг. Кураторство над приоритетным проектом осуществляет АИЖК (Агентство ипотечного жилкредитования).

Взять льготную региональную ипотеку по фиксированной ставке от 6% (с привлечением маткапитала или без него) мать-одиночка может, проживая в следующих областях и округах:

- Владимирская;

- Волгоградская;

- Воронежская;

- Калининградская;

- Кемеровская;

- Новгородская;

- Омская;

- Карелия;

- Мордовия;

- Удмуртия;

- Ульяновская;

- ЯНАО.

Уточнять условия госпроекта необходимо на сайте регионального представительства АИЖК в своем городе, районе, области.

На заметку! Список адресов партнеров АИЖК по данной программе доступен на официальном сайте куратора проекта по ссылке — https://xn--d1aqf.xn--p1ai/mortgage/mortgage_products/lgotnye-regionalnye-ipotechnye-programmy/#1497535801217-b0a799a5-0406.

Молодой семье

Одинокие женщины могут стать участниками этой госпрограммы, если их возраст не превышает 35 лет. Субсидию в размере 30-40% от стоимости присмотренного жилья можно потратить на следующие цели:

- внести первый пай в жилищный кооператив;

- купить квартиру по договору долевого участия;

- погасить ипотечный заем.

На заметку! Участники программ с господдержкой имеют возможность покупать жилье исключительно на первичном рынке.

Под 6%

Если второй или третий ребенок у женщины родится с 2018 по 2022 годы, то она может претендовать на получение льготной ипотеки под 6%. Разницу между 6% и банковской ставкой компенсирует государство.

Маткапитал

Второй и последующий ребенок позволяет одинокой женщине, как и живущим в браке, направить средства маткапитала на покупку квартиры или улучшение существующих условий проживания, в том числе и при помощи ипотечного кредитования.

Важно! Мать-одиночка имеет право встать на очередь на улучшение жилищных условий, обратившись в местную администрацию. Рассчитывать на быстрое решение квартирного вопроса и получение жилья по очереди и не стоит, хотя ускорить продвижение к заветной цели поможет дополнительный статус малоимущей или многодетной.

Миф или реальность?

К сожалению, специальных банковских продуктов, предназначенных исключительно для одиноких женщин, не существует.

И как во всех других случаях, невозможно однозначно сказать, может ли мать-одиночка взять ипотеку? По закону ей никто не запрещает это сделать, и она имеет те же самые права, что и остальные заемщики.

Но вот сможет ли она соответствовать критериям, которые предъявляет банк к тем, кто хочет занять денег?

Первоначальный взнос

Ипотека для матери-одиночки без первоначального взноса невозможна. Внести первый платеж, который составляет от 10 до 20% от стоимости выбранного жилья, придется обязательно. Вопрос в другом – кто его оплатит?

Варианты следующие:

- сама заемщица (собственные накопления, одолженные у родителей или близких друзей деньги и пр.);

- государство (жилищная субсидия, маткапитал).

На заметку! Чем больше денег женщина может внести сразу, тем больше шансы на одобрение заявки.

Платежеспособность

Одним из ключевых факторов одобрения заявки становится платежеспособность. Если женщина имеет хороший доход, который позволит ей без труда вносить ежемесячные платежи и содержать детей, то банк вряд ли откажет.

Дают ли ипотеку матерям-одиночкам с маленькой зарплатой? Если не привлечь созаемщиков, например, родителей, то ответ, скорее, будет отрицательным.

Существенным преимуществом женщины, которая одна воспитывает детей, являются сложности с сокращением и увольнением. Это значит, что у такой заемщицы меньше шансов потерять работу и нарушить условия кредитного договора, просрочив платежи.

Для подтверждения финансовых возможностей необходимо предоставить:

- справку 2НДФЛ – для нанятых работниц;

- декларацию о доходах – для женщин-ИП.

На заметку! Большинство банков сегодня предлагают вместо справок с места работы заполнять альтернативную банковскую форму.

Чтобы понять, при какой зарплате можно рассчитывать на заем, придется произвести небольшие расчеты:

- сложить все доходы за месяц (зарплату, пенсию, стипендию и пр.);

- вычесть из полученной суммы обязательные платежи (квартплата, детский сад, проезд и пр.);

- разделить на количество членов в семье;

- вычесть из этой суммы 40% (размер ежемесячного платежа по кредиту);

- остаток не должен быть ниже прожиточного минимума.

Прочие критерии

Среди других требований, которые банк предъявляет к заемщицам-одиночкам:

- возраст – до 55-65 лет (в некоторых случаях возрастная планка может повышаться);

- трудовой стаж – от полугода (для подтверждения может потребоваться трудкнижка или труддоговор);

- незапятнанная кредитная история (эту информацию банк проверяет самостоятельно).

Количество детей

Обычно ипотека матери-одиночке с одним ребенком выдается без проблем, если женщина соответствует озвученным выше требованиям:

- подходящий возраст;

- наличие первоначального взноса;

- достаточный доход;

- официальное трудоустройство;

- хорошая кредитная история.

При оформлении ипотеки для матери-одиночки с двумя детьми возникают дополнительные преимущества, ведь рождение второго/третьего ребенка дает право:

- получить льготную ипотеку под 6%;

- использовать для первоначального взноса маткапитал.

Необходимые документы

Перед тем, как идти в банк и пытаться взять ипотеку для матерей-одиночек, следует посетить местную администрацию (социальный и жилищный отдел) и выяснить, какие льготы положены одиноким женщинам с детьми и каковы шансы на оформление жилищной субсидии.

Из документов в администрации может потребоваться:

- справка о статусе матери-одиночки;

- выписка из Росреестра об отсутствии в собственности жилья;

- заключение комиссии об обследовании имеющегося жилья и необходимости его улучшения;

- выписка из домой книги о составе семьи;

- справка о доходах;

- св-ва о рождении на детей.

Если удастся выбить жилищную субсидию, то это станет отличным подспорьем для получения жилищного кредита. Но даже если помощь от государства получить не удалось, отчаиваться не нужно. Если финансовые возможности позволяют, а родные готовы при необходимости подстраховать, то стоит изучить официальные сайты крупных банков и посмотреть, какие условия они предлагают.

В любом банке потребуется стандартный набор документов:

- паспорт (могут попросить дополнительный документ для подтверждения личности);

- детские св-ва о рождении;

- подтверждение доходов: справка 2НФФЛ или декларация (для ИП).

Необходимо также доказать возможность внести первый взнос – выписка с банковского счета, маткапитал, госсубсидия.

На заметку! Стоит заранее выяснить у родных, кто из них готов стать созаемщиком или поручителем. Включив их данные и размеры зарплат в заявку-анкету, удастся существенно увеличить шансы на ее одобрение.

В какой банк обратиться?

Даже если в первом банке отказали, необходимо выяснить причину, по возможности ее скорректировать и попытать удачу в другом банке. Например, специальной ипотеки для матери-одиночки в Сбербанке нет, но зато есть отличные шансы взять:

- ипотеку под 6%;

- жилищный кредит с использованием материнского капитала – 8,9%;

- квартиру в новостройке – под 7,4%;

- жилье на вторичном рынке – от 8,6%.

Сумма по всем перечисленным продуктам – от 300 тыс.руб. Срок погашения долга – до 30 лет.

Решая, как взять ипотеку матери-одиночке, нужно оценить собственные возможности: оплачивать ежемесячный взнос и растить ребенка (детей) сложно, но при наличии высокооплачиваемой работы или внимательной родни вполне возможно. Благо, что для банка статус одинокой женщины не важен настолько, чтобы отказать ей в кредитовании при соответствии всем заявленным критериям.

Ипотека матерям одиночкам в 2019 году: без первоначального взноса, с одним ребенком

Жилищный вопрос – одна из самых приоритетных проблем для граждан, для неполных семей в том числе. Одинокие женщины интересуются, доступна ли ипотека для матери одиночки и каким способом ее можно получить.

На самом деле такая возможность им может быть предоставлена, при наличии сопутствующих условий.

В этой статье поговорим, на каких основаниях может быть предоставлена заемная сумма, какие государственные и региональные программы действуют в 2019 году.

Ст. 51 СК, в части 3 определяет, что если женщина не в браке, то информацию об отце она может не вписывать в детское свидетельство. Что в свою очередь станет основанием для присвоения особого статуса.

Дают ли в этом году ипотеку матерям одиночкам в 2019-ом

На самом деле ни закон, ни уставные правила банков не запрещают получить ипотеку работающей матери без мужа. Основное условие – платежеспособность клиента. Этот фактор определяют на основании оценки дохода, количества нетрудоспособных членов семьи. Чем больше иждивенцев на финансовом обеспечении, тем меньше шансов получить большую сумму в форме займа.

На заметку! Поскольку женщину с особым статусом сложно уволить, то банки получают дополнительную гарантию стабильной платежеспособности клиента.

Факторы, которые влияют на ответ, при выдаче кредита в банке:

- уровень доходов;

- факт официального трудоустройства;

- количество иждивенцев на обеспечении женщины;

Один из факторов, влияющих на принятие решения, являются государственные гарантии женщинам одиночкам от государства. Такую категорию лиц сложно уволить, следовательно, они стают стабильными плательщиками.

Внимание! Государственные жилищные программы позволяют малообеспеченной матери получить субсидию, которую можно направить на погашение займа. Финансовая помощь от государства облегчает участие женщины и является дополнительной гарантией для банка.

Таким образом, на вопрос можно ли взять ипотеку матери одиночке, следует ответить утвердительно. Кредит будет предоставлен при условии подтверждения платежеспособности. На каких условиях сумма будет предоставлена, зависит от банка, каждое финансовое учреждение разрабатывает свои программы.

Какими программами ипотека матерям одиночкам реализуется в 2019 году

Льготная ипотека для матери одиночки в банках не предоставляется. Но, так как матерей одиночек считают льготниками, то может для них есть какие-то государственные проекты? Посмотрим, какие программы реализуют на уровне Федерации, а какие льготы представляют в регионах, на местах.

По территории всей страны, на уровне государства поддержку по ипотеке, матери без мужей могут получить по таким проектам:

- «Молодая семья».

- «Социальная ипотека» от Сбербанка.

- «Жилище».

- «Материнский капитал».

Ипотека для матери одиночки с двумя детьми может быть предоставлена под материнский капитал, основание для его получения есть два и больше ребенка.

Все эти программы направлены на облегчение участи семей в части получения своего жилья. В зависимости от условий средства могут пойти на погашение первого взноса, погашение процентов. Под материнский капитал ипотеку матери одиночке могут выделить сразу, без выжидания стандартного срока.

Преимущества программ при оформлении займа:

- возможность оформления без первоначального взноса, так как вместо заемщика его платит государство;

- снижение процента по выплате, чем больше первый платеж, тем меньше процент переплаты;

- продление срока кредитования;

- повышение уровня доверия к плательщику.

Внимание! Основное условие выдачи сертификата на жилье – нуждаемость, а не специальное звание. Поэтому нужно первоначально получить статус малоимущей семьи.

Недостатки:

- низкий шанс купить жилище на вторичном рынке;

- ограниченный выбор застройщика для вклада в строительство;

- небольшая площадь жилья;

- небольшая сумма.

На заметку! Ипотека под жилищную программу матери одиночке с одним ребенком может быть выдана на минимальную по площади квартиру. На двух людей предусмотрено около 36 кв. м площади.

Ипотека для матери одиночки в Сбербанке

В данной главе осветим вопрос, можно ли рассчитывать на получение займа женщине без мужа с особым статусом в Сбербанке. В этом финансовом учреждении выдают взаймы всем категориям населения. А льготникам, которым гарантирована субсидия, есть шанс получить кредит на более выгодных условиях. Сбербанк – активный участник многих жилищных программ.

Для получения ипотеки, одинокой платёжеспособной женщине не обязательно ставать участником государственной программы. Как получить кредит? Достаточно иметь хороший доход или надежных поручителей.

Как взять ипотеку на квартиру другое жилье в Сбербанке

Одинокие женщины интересуются, можно ли им взять ипотеку, если у нет статуса одинокой женщины. Однозначно можно. Если банк не дает льгот, то нет смысла в его подтверждении.

Если мама планирует стать участником государственной программы, то ей нужно доказать нуждаемость в улучшении жилищных условий.

Но если Сбербанк, предлагает условия именно для одиночек матерей, то подтвержденный статус поможет сократить расходы.

Требования:

- платежеспособность, рассчитывается на основании уровня доходов клиентки и ее созаёмщиков;

- возраст старше 21 года;

- не менее полугода стажа по текущему месту работы;

- официальное трудоустройство;

- не менее года стажа на протяжении 5 лет.

Внимание! Если уровень обеспеченности самого заявителя не позволяет получить кредит, то могут быть привлечены созаёмщики. Допускается не более 3 участников.

Условия по кредитованию для матери одиночки в Сбербанке:

- Первый взнос от 10 %, по стандартным условиям это 20%. Если есть государственная субсидия, ее можно пустить на первый взнос.

- Процентная ставка от 11.4% годовых. Если участвовать в программе «Жилье», то платить проценты будет государство.

- Срок рассчитывают с учетом возраста. Предполагается, что до 55 лет, кредит должен быть выплачен.

- Находясь, в возрасте до 35 лет, женщина может стать участником программы «Для молодых семей».

- Минимальная сумма займа составляет 300 тыс. руб., максимум на который можно рассчитывать – 3-8 млн. руб.

- Обязательство страхования объекта недвижимости, собственной жизни.

- Срок окончания строительства, если это квартира в новостройке, не ограничивается кредитным договором.

На заметку! На официальном сайте Сбербанка есть расчета. Потенциальный клиент может рассчитать сумму платежа и переплату.

Как оформить

Процедура оформления для матерей одиночек стандартная. Только в момент заключения договора нужно пригласить лиц, которые будут выступать созаемщиками либо поручителями. Кроме того, потребуется собрать такие документы:

- паспорта заявителя и созаемщиков;

- детские свидетельства;

- бумаги на недвижимость;

- справки о доходах всех участников процесса;

- копия трудовой книги;

- другие бумаги по требованию, в зависимости от условий.

Актуальные вопросы и ответы

Вопрос: Для получения займа на жилье в банке для неполной семьи обязательно нужно доказывать свою нуждаемость?

Ответ:Для участия в программах по ипотеке, матерей одиночек и других участников, государство обязывает получить такой статус. Для получения займа на общих основаниях, вам, напротив нужно доказать свою платёжеспособность.

Вопрос: Когда могут отказать в ипотечном кредите женщине с ребенком?

Ответ:Условия для отказа стандартные – низкая платежеспособность, плохая кредитная история, высокая закредитованность. Если низкий доход, можно привлекать созаемщиков.

Вопрос: Если двое детей и без мужа, откажут в жилищном кредите?

Ответ:Не количество детей, а уровень среднего дохода влияет на решение. Второй отпрыск дает право на материнский капитал, который можно будет направить на оплату первого взноса.

Нажимая на кнопку, вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой обработки персональных данных.

Ипотека для матерей-одиночек в Сбербанке

Получить ипотеку для матери-одиночки в Сбербанке сложнее, чем парам молодым людей, находящимся в браке. Обусловлено это наличием иждивенца или иждивенцев, значительно повышающих затраты.

При подаче заявки семейной парой учитывается общий доход обоих супругов, в то время как у одинокого человека присутствует только собственный доход, уровень которого должен быть высоким, чтобы банк посчитал клиента способным выполнять долговые обязательства.

Однако, государство старается всячески поддерживать данную категорию граждан, выделяя субсидии или предоставляя льготные условия погашения. Таким образом, получение ипотечного кредита для матери-одиночки вполне реально. Ниже подробно изложим информацию о тонкостях данной процедуры.

Какие требования предъявляются банком при оформлении ипотеки матери-одиночке?

Приобретение недвижимости при помощи банковского займа предполагает оперирование большими суммами денежных средств. Поэтому, согласно внутреннему уставу и законодательству, к каждому потенциальному заемщику предъявляются стандартные требования. К ним относится:

- Гражданство Российской Федерации. Регистрация о проживании должна быть на территории РФ.

- Возрастной промежуток от 21 года до 75 лет на момент окончания договорных обязательств.

- Наличие постоянного дохода. Официальный стаж работы должен составлять не менее полугода на последнем месте работы и не меньше года общий.

- Отсутствие задолженностей или просрочек по прошлым кредитам. Во внимание берется каждый заключенный ранее договор с любы банком на любые цели.

Отдельно стоит отметить уровень ежемесячного дохода. Согласно законам России, выплаты по ипотеки и обязательные ежемесячные траты (коммунальные платежи, еда, оплата телефона и т.д.) не должны превышать 60% от общего дохода. Таким образом, в зависимости от заработной платы высчитывается максимально возможный размер кредита, который имеет право предоставить Сбербанк.

Недостаточный уровень дохода компенсируется привлечением созаемщика или поручителя. При этом учитывается общий размер средств, зарабатываемых ежемесячно. Соответственно, размер ссуды, предоставляемой банком на покупку жилья, увеличивается.

Главной трудностью в получении одобрения на ипотеку для матери-одиночки в Сбербанке служит малый размер суммарного ежемесячного дохода. Поэтому при подаче заявки можно прикладывать дополнительные документы, подтверждающие прибыль, идущую помимо зарплаты. Сюда относится сдача в аренду недвижимости, начисление процентов по депозитному счету и так далее.

Условия предоставления ипотеки для матери-одиночки в Сбербанке

Специальных программ, предусмотренных именно для данной категории граждан, в Сбербанке не имеется. Поэтому матери-одиночки могут претендовать на получение ссуды на общих основаниях либо участвовать в иных программах или акциях. Стандартные условия ипотеки:

- Первоначальный взнос от 15% от стоимости приобретаемого имущества.

- Процентная ставка от 9,5% годовых.

- Срок погашения от одного года до 30 лет.

- Валюта получения – российские рубли.

- Минимальная сумма от 300 тысяч. Максимальная зависит от региона и колеблется от 3 до 8 миллионов.

- Имущественным залогом выступает приобретаемое имущество или другой объект недвижимости, находящийся во владении заемщика.

Обязательным условием является страхование цели кредитования на весь срок действия договора. Заключение страхового договора на жизнь и здоровье заемщика является добровольным, но желательным. Дополнительно позволит увеличить лояльность банка.

Получить ипотеку матери-одиночке в Сбербанке достаточно непросто. Необходимо собрать первоначальный взнос и подтвердить при помощи официальных бумаг стабильный доход надлежащего размера. Поэтому лучшим выходом будет привлечение третьего лица в качестве созаемщика или поручителя.

Специальные возможности смягчения условий

Одинокому человеку, воспитывающему одного ребенка или несколько, выплачивать ипотечный кредит сложно. Поэтому существует несколько возможностей улучшения условий погашений для снижения нагрузки на семейный бюджет. Участие в акциях и государственных программах дают возможность не только снизить процентную ставку, но и получить субсидии. Существует несколько вариантов:

- Первая возможность – участие в программе «Молодая семья». Если возраст матери не превышает 35 лет, то она имеет право подать заявление на участие. Условием участия является приобретение недвижимости на первичном рынке. Государство, в рамках данной программы, предоставляет денежные средства из федерального бюджет для внесения в качестве первоначального взноса. Также предоставляется льготный период со сниженной процентной ставкой. При рождении второго ребенка – на 3 года, при рождении третьего – на 5 лет.

- Вторая возможность – взятие ипотеки для матери-одиночки в Сбербанке по программе «Ипотека плюс материнский капитал». Здесь предусматренно использование средств в качестве первоначального взноса или для полного, или частичного погашения задолженности. Естественно, для участия необходимо располагать сертификатом.

- Еще один вариант – приобретение готового жилья от застройщика, сотрудничающего напрямую со Сбербанком. Потребуется приобретение недвижимости на первичном рынке. Ставка снижена только на определенный перечень объектов.

Участие в любой из вышеперечисленных программ позволит сэкономить значительные средства. Официальная информация о дополнительных временных акциях находится в открытом доступе, что даст возможность получить ипотечный кредит с дополнительными льготами.

Как еще уменьшить процентную ставку по ипотеке для матери-одиночки в Сбербанке?

Участие в любой из программ предлагает свои плюсы и минусы. Однако, какие бы условия не были выбраны, существует несколько тонкостей, позволяющих немного уменьшить размер ставки вознаграждения по кредиту:

- Получение заработной платы через кредитную карту Сбербанка дает возможность получить скидку в 0,5%.

- Страхование жизни и здоровья заемщика на весь период договорных обязательств позволит снизить на 1% ставку.

- Подача заявки через электронный сервис дополнительно уменьшит на 0,1% размер вознаграждения банку.

Таким образом, независимо от типа договора, используя нехитрые уловки, можно уменьшить выплаты по кредиту на 1,6% в общем. Учитывая, что обычно сумма, занимаемая на приобретение недвижимости, является числом с шестью нулями, то экономия может составить до нескольких сотен тысяч рублей.

Отдельно стоит отметить налоговые вычеты. Размер кредитуемых средств, по которым можно получить вычет, был увеличен с 1 до 2 миллионов рублей и составляет 13%. Таким образом, осуществить возврат средств можно в количестве 260 тысяч рублей.

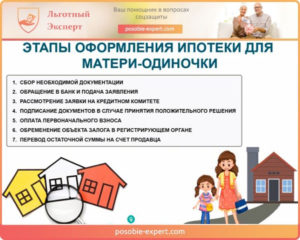

Какие документы потребуются?

Первый шаг обращения в Сбербанк – заполнение заявления анкеты установленного образца и подача пакета документов сотрудникам. Требуется максимально честно и точно заполнить все поля анкеты. Это позволит не только увеличить лояльность банка, но и еще раз трезво оценить матери-одиночке свои возможности по выплате ипотеки.

Предоставленная информация подвергнется тщательной проверки на основании документальных подтверждений. Поэтому необходимо собрать следующие бумаги:

- Паспорт гражданина Российской Федерации с отметкой о регистрации. Временная потребует дополнительного подтверждения. Стоит отдельно отметить, что кредит выдается только на срок действия временной регистрации, поэтому лучше заранее учесть данный факт.

- Еще один документ, подтверждающий личность. Используются водительские права, загранпаспорт, страховое свидетельство пенсионного фонда.

- Справки о финансовом положении. С места работы приносится бумага, отображающая размер ежемесячного заработка. Дополнительно предоставляются документы об иных доходах. Договор аренды недвижимости, выписка с личного счета и так далее.

- Свидетельство о разводе, если имел место брак в прошлом.

- Подтверждение наличия суммы первоначального взноса. Выписка из личного счета.

- Свидетельство о рождении ребенка. Предоставляется в качестве подтверждения наличия иждивенца на попечительстве клиента.

- Правоустанавливающие бумаги на залоговое имущество, если таковое имеется.

- Документы на приобретаемый объект недвижимости. Предоставляются непосредственно после одобрения заявки.

Количество требуемых бумаг невелико, но чем больше официальных подтверждений надежности клиента, тем лучше. Сбербанк имеет право запросить дополнительные бумаги при возникновении сомнений или невозможности проверки информации.

Рассмотрение заявки занимает в среднем до пяти рабочих дней. После одобрения банк подвергнет тщательной проверке предполагаемый объект для покупки. Это необходимо для максимального снижения рисков.

Пакет документов, необходимых для получения ипотеки для матери-одиночки в Сбербанке не требует длительного хождения по инстанциям. Собрать все требуемое можно в достаточно короткие сроки. Следует учитывать, что главная цель – убедить банк в платежеспособности клиента, поэтому стоит собирать все бумаги, говорящие о надежности матери-одиночки.

Последние годы условия ипотечного кредитования заметно улучшаются, что дает возможность приобретения собственного жилья всем слоям населения. Процентная ставка снижается из-за малого роста инфляции и стабильности экономического рынка. Женщина, воспитывающая ребенка в одиночку, может позволить себе купить собственные квадратные метры при помощи программ ипотечного кредитования от Сбербанка.