Что такое УСН для ИП простыми словами

Содержание

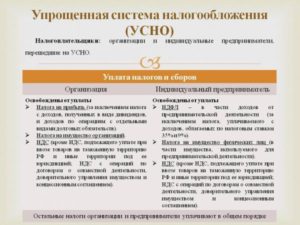

Упрощенная система налогообложения (УСН)

УСН установлена в Налоговом кодексе в главе 26.2., данная система является сугубо добровольной, заставить ее применять нельзя. Но, при переходе на УСН ее придется применять, как минимум, до конца года. Перейти на другой режим не разрешается (за исключением отдельных случаев).

Организации, применяющие УСН, могут не платить:

- налог на прибыль;

- НДС (за исключением операций по импорту);

- налог на имущество.

Предприниматели (ИП) на УСН не платят:

- НДФЛ;

- налог на имущество;

- НДС (опять же за исключением ввоза товара по импорту).

Ранее упрощенщики еще могли не платить ЕСН (единый социальный налог). Но с 2016 года всех обязали уплачивать страховые взносы, которые ввели взамен ЕСН.

Организациям, применяющим упрощенку, необходимо вести бухучет по всем разделам, т.е. в полном объеме, независимо от того, что у них ведется налоговый учет. А вот ИП могут не вести бухучет, если ведут налоговый учет, основание – пункт 2 статьи 6 Закона о бухучете 402-ФЗ. Для ведения налогового учета все упрощенщики применяют «Книгу доходов и расходов» утвержденной формы.

Итак, что такое УСН, если говорить простыми словами? Это возможность для малого бизнеса заменить уплату трех основных налогов (на прибыль, НДС, на имущество) одним налогом для упрощенщиков, причем как его рассчитывать определяет сам упрощенщик (об этом будет рассказано далее).

Налогоплательщики

Сначала определимся с теми, кто может применять УСН. При первоначальном создании юридического лица – организации или при регистрации ИП, любой может заявить о своем желании применения данной системы.

Если организация или ИП уже существуют и решат перейти на УСН, то здесь есть условия, которым они должны соответствовать, чтобы иметь возможность на применение данного режима.

Уведомление о применении упрощенки со следующего года подается до конца текущего года.

Конкретный срок подачи уведомления не указан, но из текста статьи 346.13 следует однозначный вывод, что это отрезок времени весь четвертый квартал (с 01.10 по 31.12). Потому, что для перехода на УСН нужно указать доход и балансовую (остаточную) стоимость ОС (основных средств) именно по состоянию на эту дату – 1 октября.Что нужно для перехода на упрощенную систему? Необходимо, чтобы соблюдались следующие условия:

- доход за 9 месяцев не превысил 45 миллионов рублей;

- балансовая стоимость ОС в пределах 100 миллионов;

- средняя численность работников не выше ста человек;

- и еще все, что перечислено в пункте 3 статьи 346.12 не имело к вам никакого отношения.

В этом случае, можно смело отсылать уведомление в налоговую инспекцию и с 1 января применять УСН.

Только потом, применяя упрощенку, нужно не забывать отслеживать все эти лимиты:

- выручка не более шестидесяти миллионов;

- балансовая стоимость ОС – сто миллионов;

- работники – сто человек и т.д., чтобы не «слететь», а по официальному, не потерять возможность на применение УСН.

Объект налогообложения

Объект налогообложения – то, что будет облагаться налогом. У упрощенки есть два объекта:

- доходы;

- доходы, уменьшенные на расходы.

При объекте «доходы», налог будет исчисляться по ставке 6% только от полученных доходов.

При налогооблагаемом объекте «доходы минус расходы», действует 15% ставка налога. В этом случае, полученные доходы уменьшаются на произведенные расходы.

Какой объект выбрать, каждый исходит из условий собственного бизнеса. При оказании услуг, когда расходов мало, выгоднее выбирать налог по ставке 6%, при торговле, выгоднее 15% ставка.

Вообще, есть такое практическое правило, если расходы от осуществляемой деятельности составляют 60% от суммы дохода, в этом случае исчисленный налог при том и другом объекте налогообложения одинаков.

Соответственно, если расходы составят менее 60% от дохода, то лучше выбрать для применения доходный объект, если выше 60%, то нужно выбирать доходы, которые уменьшаем на расходы.

Налогооблагаемый объект менять можно ежегодно – поработали годик с 6% ставкой, не понравилось, перешли на 15% и наоборот.

В каком порядке определяется доход и расход?

Применяя упрощенку, и доходы, и расходы учитываются кассовым методом. Что это такое?

Кассовым методом называется учет всех операций, которые фактически оплачены. То есть доходы будут приняты для налогообложения, если деньги зачислены в кассу или на расчетный счет.

https://www.youtube.com/watch?v=kIZYYRQzoxg

Есть один минус, если получены авансы, они тоже будут приняты к налогообложению. А вот для принятия к учету расходов, они должны быть не только оплачены, но и еще приняты к учету. То есть, операция должна быть совершена: товар получен и оплачен, услуги оказаны и оплачены, работы выполнены и оплачены, зарплата начислена и выплачена и т.д.

Если же вы кому-то из поставщиков заплатили авансом за еще не выполненную операцию, то в расходах ее учесть нельзя. Так что, наше государство себе в ущерб законы не издает. С аванса налог заплати, а если кому-то выплатил аванс, то жди, когда по нему будут выполнены обязательства.

Учет доходов при УСН ведется, исходя из требований главы 25 НК «Налог на прибыль», в этой же главе есть статья 251, не учитываемые доходы для налогообложения налогом на прибыль. Вот эти же самые доходы и в УСН не будут учитываться.

С расходами посложнее, что именно будет принято к учету прописано в статье 346.16. Перечень расходов закрытый, то есть, чего нет в этом списке, то и не будет принято для уменьшения доходов.Список довольно внушительный из 36 пунктов, поэтому все перечислять не будем.

Опять же, основными критериями для учета расходов, как и для доходов, идут критерии, прописанные для расходов при общей системе налогообложения.

Отчетность и расчет налога

Отчитываются в налоговую инспекцию при УСН один раз в год (т.к. это налоговый период для этого налога). Для организаций 31 марта последний отчетный день для сдачи декларации. Для всех ИП последний отчетный день 30 апреля.

В эти же сроки уплачивается налог, начисленный в декларации. Но кроме основной уплаты налога, есть три срока уплаты аванса за каждый квартал, не позже 25 числа следующего месяца. Все должны сами исчислить и заплатить аванс. По итогам года общая сумма налога уменьшается на уже уплаченные суммы.

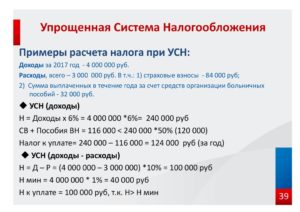

Рассчитывается налог следующим образом:

- Объект «Доходы» (6%). Суммируется все, что перечислено на счет, внесено в кассу, проведено взаимозачетов с поставщиками и умножается на 6%. Затем эта сумма уменьшается на сумму перечисленных страховых взносов и оплаченных за счет собственных средств пособий по нетрудоспособности (больничных), но только не больше, чем наполовину. Все, имеющие работников, в любом случае обязаны заплатить в бюджет 50% от общей суммы налога. ИП, работающие самостоятельно (без наемных работников) начисленный налог уменьшают на сумму всех уплаченных взносов в ПФР (пенсионный фонд) и ФОМС (фонд обязательного медстрахования), которые они заплатят до конца текущего года.

- Объект «Доходы, уменьшенные на расходы» (15%). Здесь все просто: взяли доходы, вычли расходы, умножили на ставку налога. Но есть небольшой нюанс. Есть понятие минимального налога, он равен одному проценту от суммы всех доходов, которые получены за год. При начислении налога стандартным способом идет сравнение с этой суммой. Если налог, начисленный по общему правилу, оказывается меньше, чем минимальный налог, то в бюджет должен быть уплачен именно минимальный налог. Если же наоборот, то нужно уплатить налог по общему расчету. Проще говоря, какая сумма из двух больше, ту и нужно заплатить в казну. Таким образом, совсем ничего не уплатить государству не получится.

Переходные положения

В статье 346.25 написаны правила, которые должны соблюдать те лица, которые до применения УСН были на других налоговых режимах и наоборот, если были на УСН, но решили больше этот режим не применять (или «вылетели» с него из-за несоблюдения лимитов). Описывать их сложно, лучше почитать в Кодексе.

Дополнительно ознакомьтесь с кратким видео о том, что такое УСН простыми словами, а также отличия от традиционной системы и ЕНВД:

УСН: все об упрощенке простыми словами

Упрощенная система налогообложения в некотором смысле облегчает жизнь налогоплательщика за счет замены части налогов на один, а это значит упрощение ситуации как с платежами, так и с отчетностью. Но не все так радужно. У данного режима есть нюансы, которые не всегда делают применение УСН выгодным.

В статье:

- Что такое упрощенная система налогообложения простыми словами

- Условия для УСН: кто может применять

- Какие виды УСН бывают

- Как выбрать объект налогообложения

- Расходы на упрощенке

- Ставки налога

- Расчет налога

- Как перейти

- Плюсы и минусы

Что такое упрощенная система налогообложения простыми словами

Упрощенка (налог по УСН) — это специальный налоговый режим, при котором налогоплательщики освобождаются от некоторых налогов, а взамен уплачивают лишь один. Предприятие или ИП самостоятельно принимает решение, стоит ли пользоваться правом уплачивать налоги по УСН. Отметим, что отличий в применении упрощенки ИП и организаций практически нет.

Если налогоплательщик выбирает переход на УСН, то он освобождается от:

- налога на прибыль (организации) или НДФЛ (ИП);

- НДС;

- налога на имущества.

В каждом из этих пунктов есть исключения, которые прописаны в п. 2 и 3 ст. 346.11 НК РФ. Отдельно стоит отметить налог на имущество – освобождение не действует для объектов недвижимости, которые соответствуют условиям для налогообложения по кадастровой стоимости. Также не освобождаются упрощенцы и от обязанностей налогового агента по вышеперечисленным налогам.

Упрощенку можно совмещать с такими режимами:

- вмененкой (для организаций и ИП);

- патентом (только для ИП).

Совмещать УСН и ОСН запрещено.

Упрощенка не привязана к какому либо виду деятельности, хотя есть некоторые исключения, не позволяющие применять УСН или ограничивающие выбор объекта налогообложения. Все про УСН расскажем далее.

Условия для УСН: кто может применять

Для перехода на упрощенку в налоговую следует подать уведомление. На которое, кстати, налоговики ответят только в случае несоответствия юрлица или ИП критериям упрощенца.

Но если препятствий для перехода на данный режим нет, то дожидаться какого-либо документа из инспекции не нужно.

Во избежание недоразумений, связанных с потерей ваших документов налоговым органом, следует хранить уведомление о переходе на УСН со штампом налоговиков о приеме документа, квитанцией оператора при отправке через интернет или с почтовой описью.

При желании позднее можно запросить у налоговой информационное письмо, которое косвенно будет подтверждать право применения УСН.

Перейти на УСН можно:

- в течение месяца с даты госрегистрации;

- с начала любого календарного года, когда деятельность уже какое-то время ведется (исключение – переход с ЕНВД, предусмотренный в абз. 4 п. 2 ст. 346.13 НК РФ).

В первом случае, кроме некоторых разновидностей деятельности, никаких ограничений для перехода нет. Во втором случае для организаций и ИП действуют такие ограничения:

- за первые 9 месяцев года доход должен оказаться в пределах 112,5 млн руб.;

- организации и ИП должны соответствовать условиям из п. 3 ст. 346.12 НК РФ (например, действует ограничение по численности штата или лимит по стоимости основных средств для юрлиц).

Если доходы налогоплательщика превысят 150 млн. руб. или он перестанет соответствовать описанным выше критериям, то такое лицо вынуждено с начала того квартала, в котором случилось несоответствие критериям упрощенца, перейти на уплату налогов по ОСНО.

Какие виды УСН бывают

Одним из плюсов упрощенки является возможность выбора налоговой базы. Вариантов два:

- доходы;

- доходы за минусом затрат.

Следует отметить, что в упрощенке используется кассовый метод.

В отношении доходов это выражается следующим образом: увеличивают налогооблагаемую базу все поступления (которые соответствуют условиям, аналогичным с налогом на прибыль) независимо от того, состоялось их начисление в бухучете или нет. То есть налог уплачивается со всех авансов в том числе (но возвращенные авансы сторнируются в том периоде, когда возврат фактически произведен).

Расходы также обязательно должны быть оплачены, но при этом и фактически понесены и начислены в бухучете к моменту попадания в книгу учета доходов и расходов.

Как выбрать объект налогообложения при УСН

Для того, чтобы выбрать объект, с которого будет платиться налог, следует проанализировать свою деятельность и местное законодательство (регионы вправе вводить пониженные ставки единого налога).

Если у юрлица или предпринимателя совсем мало затрат, или затраты носят специфический характер и не уменьшают налоговую базу, то конечно лучше остановить свой выбор на объекте доходы.

Если у предприятия большие расходы, то следует, прежде всего, оценить их структуру. В случаях, когда налоговая прибыль для налога при УСН существенно ниже, чем сами доходы, то следует перейти на упрощенку с объектом «доходы за минусом затрат».

Менять налоговую базу можно не чаще раза в год. Для изменения объекта в инспекцию также подается уведомление до окончания календарного года. Никаких подтверждений из налоговой также нет необходимости ждать.Налогоплательщик вправе выбрать любой вид упрощенки, но для некоторых лиц Налоговый кодекс предусматривает ограничение в выборе.

Налогоплательщики, которые осуществляют деятельность в рамках простого товарищества или договора доверительного управления имуществом, могут применять упрощенку исключительно с объектом «доходы минус расходы».

Какие расходы на УСН снижают налогооблагаемую базу

Перечень расходов для снижения налогооблагаемой базы при упрощенке является закрытым. Это основное отличие от расходов по 25 главе НК РФ (для налога на прибыль принимаются и не упомянутые в кодексе, но экономически обоснованные затраты).

Перечень расходов на упрощенке приведен в ст. 346.16 НК РФ.

https://www.youtube.com/watch?v=c6o2KOSCIW4

Особое внимание следует уделить расходам на амортизируемое имущество. По введенным в эксплуатацию основным средствам затраты принимаются в тот налоговый период, на который пришлись платежи. Или если объект был оплачен полностью до ввода в эксплуатацию, то в затраты он попадает в налоговом периоде, на который пришлось начало эксплуатации объекта. При этом действует такой алгоритм:

| 1 квартал | По одной четверти от суммы расхода в каждом квартале до конца года |

| 2 квартал | По одной трети от оплаченной стоимости основного средства или ее части в каждом квартале до конца года |

| 3 квартал | По половине суммы расхода по основному средству в 3 и 4 квартале |

| 4 квартал | Единовременно вся сумма оплаченной стоимости амортизируемого имущества относится на затраты |

При выборе объекта налогообложения с уменьшением доходов на затраты снизить базу для расчета налога можно и на убытки прошлых лет, а также на сумму разницы между минимальным налогом и фактически исчисленным (если он получился меньше) за прошлые года.

Какие действуют для УСН ставки налога

Ставки для единого упрощенного налога установлены в ст. 346.20 НК РФ. Но федеральное законодательство определяет только коридор ставок, отдавая регионам право устанавливать конкретный размер самостоятельно.

Максимальная ставка для объекта «доходы» – 6%. Минимальная ставка для организаций – 1%. А для ИП, соответствующих критериям п. 4 ст. 346.20 НК РФ, – 0%.

Максимальная ставка для второго объекта налогообложения – 15%. Минимальная – 5%. Для крымчан и налогоплательщиков Севастополя процент может быть снижен и до 3. В отношении предпринимателей также ставка может быть снижена до 0% при соответствии условиям из п. 4 ст. 346.20 НК РФ.

Установлена также и ставка минимального налога – 1% от доходов.

Как посчитать налог УСН

Алгоритм расчета налога зависит от налоговой базы.

Сумма налога при объекте «доходы» считается как произведение размера доходов и соответствующей налоговой ставке. Но это не все.

Полученный налог можно уменьшить на:

- страховые взносы (начисленные и оплаченные);

- пособия по болезни (дни за счет работодателя);

- взносы по страховке, обеспечивающей покрытие пособий по болезни, не возмещаемых соцстрахом.

Все вышеперечисленные суммы можно учесть при уменьшении налога только в пределах половины его суммы. А вот без такого ограничения налог можно снизить на:

- торговый сбор;

- фиксированные страховые взносы предпринимателя без наемного персонала.

Что касается объекта «доходы, сниженные на расходы», налог рассчитывается так:

(Доходы текущего периода – затраты текущего периода – убытки прошлых лет – разница между фактическим налогом и минимальным за предшествующий налоговый период) * ставка налога

Полученную сумму необходимо сравнить с величиной минимального налога, который составляет 1% от суммы доходов. Большая сумма и будет налогом за год.

В течение года каждый квартал уплачиваются авансовые платежи по налогу при любом объекте налогообложения. При этом при объекте «доходы минус расходы» при расчете авансовых платежей нельзя учесть убытки прошлых лет и разницу налога фактического и минимального. Авансовый платеж в данном случае составит только разницу между доходами и расходами, умноженную на ставку налога.

Минимальный налог на соответствующий КБК платится только по итогам года. Ранее для минимального налога был выделен отдельный код бюджетной классификации. Теперь код единый для авансовых платежей, основного и минимального налогов. Если осталась по прежним КБК переплата, то она может быть возвращена налогоплательщику либо зачтена в счет оплаты текущего налога по письму.

Срок для оплаты авансов по налогу – 25 число месяца, следующего за истекшим кварталом. Крайний срок для годового отчета и уплаты годового налога – конец марта для юрлиц и конец апреля для предпринимателей.

Нюансы перехода на упрощенку для ИП и организаций

Перейти с УСН можно на ОСН. Также перейти на УСН могут вновь созданные организации и открытие ИП.

Одним из существенных моментов, влияющих на решение о переходе на УСН с общего режима налогообложения, является необходимость восстановить НДС по тем объектам основных средств, нематериальных активов, товаров на складе и пр., которые на момент перехода остаются на балансе предприятия или ИП.

Сделать это необходимо в последнем квартале года, который предшествует началу применения УСН.

НДС восстанавливается по остаточной стоимости по балансу. На сумму восстановленного НДС можно уменьшить налогооблагаемую прибыль в том же отчетном периоде.

С НДС, который уплатили с авансов, полученных до перехода на УСН (при условии, что реализация состоится уже на упрощенке), согласно мнению чиновников следует поступить таким образом. Сумму НДС необходимо вернуть покупателю, а в декларации отразить эту сумму к вычету.Также возможен переход с УСН доходы на УСН расходы. И наоборот. Сделать это можно с 1 января очередного календарного года. При этом для смены объекта налогобложения подается уведомление в ФНС в срок не позднее 1 января.

Плюсы и минусы УСН

В таблице обобщенно представлены положительные и отрицательные стороны этого спецрежима, что поможет вам в принятии решения о переходе на УСН.

| Более простой налоговый учет | Налог платится даже при убытке (если есть хоть какой-то доход) |

| Освобождение от основных налогов (налог на прибыль, НДС, налог на имущество) | Перед переходом необходимо восстановить НДС, что может привести к существенным экономическим потерям |

| Возможность выбрать объект обложения налогом самостоятельно | Закрытый перечень расходов |

| Декларация подается раз в год | Не все предприятия и ИП вправе применять упрощенку. Есть ограничения. |

| Есть льготы по страховым взносам для упрощенцев с определенными видами деятельности | Контрагенты не смогут возмещать НДС по приобретенным у упрощенца товарам, услугам и т. д. |

Всё об упрощенке 6%: Что такое «упрощенка», Кто вправе работать, Кому выгодно УСН 6%, Когда и Как платить налог на упрощенке 6%

Упрощенка или УСН — это одна из систем налогообложения. Она «упрощенная», потому что отчитываться нужно раз в год и рассчитывать один налог.

Упрощенная система бывает двух видов: «Доходы» или «УСН 6%» и «Доходы минус расходы», по-другому — «УСН 15%». Они отличаются принципом расчета налогов.

На упрощенке 6% налог платится с дохода. Ваш доход — 300 000 за год, вы считаете налог с 300 000 рублей. Ничего дополнительно учитывать не надо.

На упрощенке 15% налог надо платить с разницы между доходами и расходами. Вы заработали 300 000 рублей и 100 000 потратили, ваш налог — это 15% от 200 000 рублей или с разницы между доходами и расходами.

Расходы — это не всё, что вы потратили. У налоговой есть список трат, на которые можно уменьшить налог. Поэтому просто так налог не рассчитать, придется узнавать правила налоговой. Но об этом в другой раз, пока разберемся с упрощенкой только по доходам.

Кто вправе работать на УСН

Для работы на упрощенке ИП обязан соблюдать три условия.

346.13 ст. НК — о доходах для УСН

Объем доходов за год. До 2017 года максимальный объем был 60 млн рублей, теперь порог выше — 150 млн рублей в год.

346.12 ст НК — о сфере работы и количестве сотрудников для УСН

Сфера работы. ИП не может добывать, продавать полезные ископаемые и выпускать подакцизные товары, вроде духов «Розовый индюк», рома, сигарет и бензина. В общем, если планируете стать нефтяным магнатом, УСН не подойдет.

Количество сотрудников. Для упрощенки на вас должно работать не больше ста человек. Это штатные сотрудники и те, кто работает по договору подряда.

Количество сотрудников считается за отчетный период. Это значит, что не должно быть больше ста человек в среднем за первый квартал, полугодие, девять месяцев и год.

Кому выгодно УСН 6%

Упрощенка 6% подходит, если предприниматель почти ничего не тратит на бизнес или тратит, но редко. Например, не надо платить за склад, товары, аренду офиса или бумагу для сотрудников.

Бухгалтеры Модульбанка считают, что упрощенка 6% выгодна, если расходы не больше 60% годового дохода.

Например, если доход за год — миллион рублей, а расходов — 700 000, с упрощенки 6% вы платите 60 000 рублей, это налог с дохода. С упрощенки 15% налог меньше — 45 000 рублей, это налог с разницы между доходами и расходами.

Пример условный, потому что налоговая еще должна принять расходы на семьсот тысяч, а налог можно сократить на сумму взноса, но разница в сумме налога может быть такой.

Что показывает ставка

Ставка налога показывает, сколько процентов от налоговой базы надо заплатить. Для упрощенки 6% налоговая база — это доходы. Вы получили за год 300 000 рублей, ваш налог — 18 000 рублей или шесть процентов от трехсот тысяч.

Не во всех регионах одинаковая ставка. В большинстве регионов она шесть процентов, но по закону регионы могут снизить ставку с шести до одного процента.

Раздел на сайте налоговой об УСН и ставке

Во Владимирской области можно платить 4% с дохода. Для этого надо выпускать одежду, безалкогольные напитки в бутылках или мебель.Регионы сами определяют ставку для налога и ставка может меняться. Ставки можно посмотреть на сайте налоговой в разделе «Региональное законодательство». Чтобы бы вам было проще, мы нашли таблицу Минфина со ставками по регионам.

С какого дохода платить

На упрощенке 6% налог платится с основного и дополнительного дохода.

Основной доход — это всё, что вы получили за работу. При этом не важно, как вы получили: безналичным переводом, наличными, купюрами, мелочью или верблюдами. Это всё — ваш доход, и вы платите с него налог.

Первый и второй пункты 248 ст НК — о налогах для УСН

Дополнительный доход — это доход, который не связан напрямую с работой. Такой доход называется «внереализационный». Что считать таким доходом, описывает 248 статья Налогового кодекса. Дополнительный доход — это:

- проценты на остаток по расчетному счету;

- проценты по вкладам ИП;

- штрафы, которые заплатили партнеры за нарушение договора;

- курсовая разница при продаже или покупки валюты. Разница считается между курсом, по которому вы поменяли валюту, и курсом Центробанка.

В целом правило такое: если вы что-то заработали, вы платите налог.

За что не надо платить налог

Но всё же есть то, что не облагается налогом. При расчете налога не надо учитывать:

- кредит, займ, залог или банковскую гарантию;

- деньги за возврат от поставщиков;

- возврат от налоговой, если заплатили слишком много;

- задаток или обеспечительный платеж;

- безвозмездную денежную помощь;

- оплату по агентскому договору или договору комиссии, которую вы переведете клиенту. В договоре такой клиент называется «принципал» или «комитент»;

- грант или целевое финансирование.

Самое частое исключение — если ИП переводит собственные деньги с личного счета на расчетный. Эти деньги не считаются доходом, поэтому платить с них налог не надо.

Когда платить налог

Календарь налогов и взносов для упрощенки 6%

На упрощенке налог платят четыре раза. Три раза за текущий год, такие платежи называются «авансовыми». И четвертый раз — в следующем году, на языке налоговой это «итоговый» платеж.

30 апреля следующего года

Деньги могут идти до налоговой три дня, а если платите в выходной день или праздник, еще дольше. Банки переводят деньги в другие банки только по рабочим дням — в дни работы межбанковских платежей. Это правило Центробанка. Чтобы не опоздать с налогами, надежнее не откладывать оплату налога на последний день.

За какой период считать

Иногда из-за названия налогового периода появляется путанница. ИП заплатил налог за первый квартал, а потом надо платить за первое полугодие. При этом первый квартал входит в полугодие и непонятно, какой доход считать.

Чтобы вам не путаться, держите формулу. Сначала надо сложить доход за отчетный период: отчитываетесь за полугодие, значит, складываете доход за полугодие. Потом с этого дохода рассчитываете налог и из него вычитаете налог, который заплатили. То что осталось — и надо заплатить.

Предприниматель Федор за первый квартал получил 200 000 рублей и заплатил налог, за второй — получил еще 200 000 рублей. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 12 000 рублей. Федор считает так:

- полугодовой доход = 400 000;

- налог за полгода = 24 000;

- оплаченный налог = 12 000;

- остаток для оплаты = 12 000 рублей, или 24 000 минус 12 000.

Кажется, что расчет сложный и проще посчитать налог за нужный квартал. Например, платим за первое полугодие и с первым кварталом уже рассчитались, значит, считаем налог только за второй квартал. Так тоже можно, но есть риск забыть о платеже от клиента, а потом получить штраф.

Чтобы не путаться и не рисковать штрафом, надежнее рассчитывать налог от дохода за весь период — за первый квартал, первое полугодие, девять месяцев и год. Тогда ничего не пропустите.

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Первый случай — это платежи через эквайринг. Владелец интернет-магазина принимает оплату через сайт. Оплату на сайте организовал партнер — провайдер эквайринга. С каждой покупки партнер забирает себе комиссию, поэтому на счет владельца магазина приходит не вся сумма платежа.

Покупатель на сайте оплатил 1000 рублей. С тысячи рублей партнер забрал комиссию два процента или двадцать рублей, поэтому на счет владельца магазина пришла не тысяча, а 980 рублей. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Учитывать доход не за ту дату. Для налоговой вы получили доход в тот момент, когда клиент оплатил заказ. Некоторые ИП считают дату оплаты — день, когда деньги оказались на счете. Это ошибка, потому что налоговой неважно, когда деньги оказались на счете.

Книжный магазин продает через сайт и работает с курьерской службой. Если покупатель платит наличными, он передает деньги курьеру.

Покупатель заплатил за книгу 30 марта, деньги отдал курьеру. Курьер передал деньги магазину через месяц, 30 апреля. Кажется, оплату надо включить в доход за полугодие, но это не так. Оплата должна быть в доходе за первый квартал.

Дата получения дохода — дата, когда покупатель заплатил за книгу или 30 марта. А курьер может отдать деньги хоть через год.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Нет единого правила, какую стоимость товара учитывать. Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы было еще меньше вопросов, к взаимозачету понадобится документ — соглашение о зачете встречных требований.

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

→ modulbank.ru/buhgalterya

Да, это реклама, а что такого-то

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

Какие документы ждет налоговая

Скачать шаблон декларации с сайта Консультант-плюс

Предприниматель на упрощенке 6% готовит два документа — налоговую декларацию и книгу учета расходов и доходов.

Налоговая декларация — это отчет о бизнесе, по нему налоговая сверяет расчет налогов. Вы готовите ее раз в год и сдаете тоже раз в год.

https://www.youtube.com/watch?v=hBbsj52RWhc

Для ИП на упрощенке 6% в Модульбанке есть бесплатная бухгалтерия

У декларации есть фиксированная форма, ее менять нельзя. Заполнить декларацию можно самим на компьютере или поручить специалистам. Для этого подойдет интернет-бухгалтерия или банковский бухгалтер.

Срок сдачи — до 30 апреля следующего года. Если день выпадает на выходной или праздник, срок сдвигается на ближайший рабочий день. Из-за выходных и праздников отчет по УСН за 2016 год сдавали до 2 мая 2017 года.

Декларацию надо сдавать всегда. Если дохода не было, декларация всё равно нужна, она называется «нулевая».

120 ст НК — о штрафе, если нет книги учета расходов и доходов

Книга учета расходов и доходов — это записи о ваших доходах. Книгу вы не показываете налоговой, но всё равно ее лучше заполнять. Если налоговая решит ее проверить, а книги не будет, вам грозит штраф 10 000 рублей или больше.

Скачать шаблон книги учета доходов с Консультанта-плюс

У книги доходов есть шаблон. Его можно скачать с сайта и заполнить на компьютере. Книгу надо заводить, даже если не было дохода за год.

Кроме налога

Кроме налога предприниматели платят страховые взносы. Страховые взносы — обязательные: их надо платить каждый год, даже если не было дохода.

Взносы состоят из двух частей: фиксированная часть — 36 238 рублей, и дополнительная — 1% от дохода за год. Дополнительный взнос платится, если доход больше 300 000 рублей в год. Это цифры на 2019 год.

Календарь для упрощенки 6%: когда и что платить

Сроки для оплаты такие: фиксированную часть взноса — до 31 декабря, дополнительную — до 1 июля следующего года.

346.21 НК разрешает сократить налог на сумму взносов

Фиксированный взнос выгоднее платить раз в квартал. Тогда можно делать налоговый вычет каждый квартал, и налог сократится на сумму взноса. Представьте, вы должны отдать налоговой за 60 000 рублей за год, а отдадите — 36 700 рублей.Оплатить страховые взносы с сайта налоговой

Мы написали целую статью на Деле о взносах. Если кратко, заходите на сайт налоговой, заполняете платежку и платите с сайта. Никуда ходить не надо.

Одной таблицей

Мы собрали важные даты и цифры в таблицу. Сохраняйте статью в закладки, чтобы ничего не забыть.

36 238 рублей — страховые взносы. Максимальный срок оплаты — 31 декабря.

6% с дохода. Платить четыре раза: до 25 апреля, 25 июля, 25 октября, 30 апреля следующего года

1% с дохода свыше 300 000 за год, это дополнительные страховые взносы. Срок оплаты — до 1 июля следующего года

Минимальная отчетность. Надо сдавать, даже если не было дохода

Налоговая декларация. Сдавать раз в год, до 30 апреля следующего года

Дополнительная отчетность. Налоговая вправе потребовать

Книга учета доходов и расходов. Только вести; сдавать, если налоговая попросит

Что такое УСН простыми словами в 2019 году

1 0 490

Все юридические лица, в том числе индивидуальные предприниматели, ведущие деятельность на территории РФ, обязаны платить налоги на общих основаниях или по упрощенной системе. Что такое УСН и когда можно применять такую систему?

УСН – это упрощенная система налогообложения. На практике такая система значительно упрощает деятельность многих небольших предприятий и ИП.

По факту УСН заменяет несколько разных налогов одним сбором.

Используя такую систему, предприниматели могут не платить следующие сборы:

- НДС;

- подоходный налог;

- НДФЛ;

- налог на имущество.

Несмотря на это, юридические лица обязаны вести бухгалтерскую и налоговую отчетность в полном объеме. ИП освобождаются от необходимости ведения бухгалтерии.

Таким образом, УСН – отличная возможность для малого бизнеса сэкономить на уплате налогов и упростить ведение бухгалтерского учета.

Кто может применять

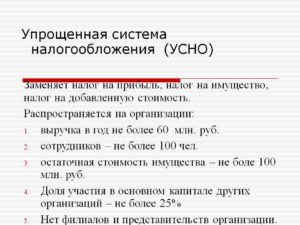

Использовать УСН могут предприятия и ИП, если они не попадают под ряд ограничений.

Чтобы применять систему, юридическое лицо должно отвечать таким требованиям:

- иметь ежегодный доход не более 150 млн рублей;

- иметь не более 100 сотрудников в штате;

- доля уставного капитала других организаций не должна превышать 25%;

- не иметь филиалов.

УСН не могут применять следующие категории юридических лиц:

- предприятия, не отвечающие требованиям по доходу и численности штата;

- предприятия, имеющие филиалы;

- банки, ломбарды, НФП, финансовые организации;

- государственные учреждения;

- иностранные компании;

- предприятия с долей участия других организаций выше 25%;

- организации, занимающиеся проведением азартных игр;

- компании, занимающиеся продажей и изготовлением подакцизных товаров (алкоголь, табак и т.д.);

- другие юридические лица, указанные в ст. 346.12 НК РФ.

Кроме того, юридические лица, которые вовремя не подали отчетности, будут переведены с УСН на общий режим на ближайший отчетный период. Изменить систему налогообложения можно с начала следующего периода.

Условия

Для перехода на УСН юридическому лицу необходимо подать соответствующие уведомление в налоговую. В случае отказа ФНС обязана оповестить налогоплательщика о причинах отрицательного решения.

Если же препятствий для перехода нет, то перевод будет произведен автоматически без уведомлений от налоговой. По желанию и запросу налогоплательщика ФНС может выдать официальное письмо, подтверждающее право на работу по упрощенной системе.

Для перехода предприятия на УСН должны соблюдаться следующие условия:

- Переход осуществлен в течение 30 дней с момента регистрации или с начала нового отчетного периода (года).

- При переходе на систему по итогам года – доход за первые 9 месяцев не должен превышать 112,5 млн рублей. При переходе после регистрации ограничений по доходам нет.

- Для работы по УСН юридическое лицо должно соответствовать условиям ст. 346.12 Налогового кодекса.

Только при соблюдении всех условий и отсутствии ограничений предприятие или ИП переводится на упрощенный режим.

Как перейти

Основные этапы перехода на УСН:

- Выбрать вариант налогообложения и ставку.

- Заполнить уведомление.

- Заверить уведомление подписью руководителя и печатью юридического лица.

- Подготовить требуемые документы.

- Передать уведомление и пакет документов в ФНС лично, по почте или курьером.

- Получить решение о переводе.

- Осуществлять деятельность по упрощенному режиму налогообложения.

Для процедуры потребуются заполнить бланк, где нужно указать:

- ИНН юр. лица или ИП;

- КПП (при наличии);

- код отделения ИФНС, в котором организация стоит на налоговом учете;

- основания для перевода;

- ФИО и должность заявителя;

- предполагаемая дата перевода на УСН;

- вариант налоговой базы;

- ОС предшествующего года;

- контакты юридического лица.

Образец уведомления представлен ниже:

При регистрации компании предприниматель должен установить режим налогообложения в течение месяца. Если он не успел подать заявление, то организация будет платить налоги по общему режиму. Сменить систему нельзя в течение последующего года.

В других случаях смена режима допустима один раз в год. При этом подача заявления происходит с 1 октября по 31 декабря текущего периода. Помимо уведомления в ФНС налогоплательщик должен предоставить документы, на основании которых производится перевод.

Как рассчитать налоги

На 2019 год при использовании УСН можно выбрать одну из ставок:

| 6 % для обложения доходов без вычета затрат | Подходит для предприятий с низкими расходами (менее 60% от прибыли) |

| 15 % для обложения доходов с вычетом расходов | Используется на предприятиях с высоким уровнем затрат (более 60% от прибыли) |

Предприниматель сам выбирает ставку, исходя из особенностей развития бизнеса.

Итак, что такое УСН простыми словами – это упрощенный режим, применяемы для малых предприятий, с налоговой ставкой 6 или 15 % в зависимости от затрат.

При расчете налогов учитываются все источники прибыли, то есть любой доход, оказавшийся на расчетном счету компании или ИП.

Исключения составляют:

- Доход ИП за рамками предпринимательской деятельности. Например, при продаже объектов недвижимости или другого личного имущества.

- Кредитные средства и другие займы, взятые в банке или финансовых учреждениях на нужды предприятия.

- Процентная ставка по кредиту или займу.

- Залог или любой вариант предоплаты, так как сумма является гарантией выполнения работ, а не источником дохода.

- Субсидии и пособия, полученные предприятием по программе государственной поддержки.

Расчет налоговых сборов происходит по простым формулам.

Формула расчета при ставке 6%:

Налог = доход х 0,06

Например, если годовой доход ИП составил 720 500 рублей, то сумма его налога будет равна:

720 500 х 0,06 = 43 230 рублей

Формула расчета при ставке 15%:

Налог = (доход – расход) х 0,15

Например, если годовой доход ИП составил 450 300 рублей, а расход 270 100, то сумма налога будет равна:

(450 300 – 270 100) х 0,15 = 27 030 рублей

Каждая система налогообложения имеет достоинства и недостатки.

К плюсам упрощенной системы можно отнести:

- возможность учета и анализа произведенных страховых взносов при расчете платежей. При некоторых режимах этого сделать нельзя;

- возможность использования на всей территории России и для разных видов деятельности. Исключение указаны в Налоговом кодексе;

- уплата налоговых сборов по факту прибыли. То есть, если за расчетный период доходов не было, то и платить взносы в ФНС не нужно;

- возможность использования налоговых каникул для вновь созданных ИП. Программа доступна только для определенных видов деятельности;

- необходимость сдавать отчетность только 1 раз в год;

- возможность получить льготы и снижение ставки от региональных властей. В некоторых субъектах РФ ставка снижается вплоть до 1% в год;

- сумма ежегодных взносов не индексируется, а значит, размер налогов зависит только от фактической прибыли и расходов предприятия.

Несмотря на огромное количество преимуществ, у упрощенного режима есть и недостатки.

К ним относятся:

- невозможность использовать систему при некоторых видах деятельности;

- наличие ограничений по прибыли в год;

- наличие ограничений по численности сотрудников.

При увеличении доходов и численности штата предприятию или ИП придется перейти на общую систему налогообложения. В случае уменьшения доходов можно вновь вернуться к использованию УСН.

Таким образом, УСН – упрощенный режим уплаты налогов, на который могут перейти практически все предприятия и ИП, деятельность и размер компании которых не выходит за принятые рамки.

Перевод на режим происходит только один раз в отчетный период. В случае неуплаты налогов или несвоевременных платежей юридическое лицо автоматически будет возвращено на ОСНО. Кроме того, ИП или организация будут обязаны оплатить административный штраф в установленном размере.

по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.