Что такое номер транзакции

Содержание

Чек оплаты Киви кошелька — для чего подделывают?

С появлением денежных переводов через интернет наша жизнь значительно облегчилась. Возникла новая проблема – как доказать, что операция была совершена? Сложно верить на слово человеку, находящемуся за тысячи километров от вас, особенно если речь идет о серьезных суммах. Компания Qiwi в целях подстраховки своих клиентов использует чек Киви кошелька.

Для чего нужен чек оплаты Киви?

Этот платежный документ может быть в двух видах:

- Бумажный – выдается терминалом. Этот Qiwi чек может не только подтвердить то, что перевод был осуществлен, но и поможет в разрешении вопроса с технической поддержкой, если деньги не придут на счет. Главное правило: сохранять эту бумагу до тех пор, пока не будет закончена операция. Кроме всего прочего такие чеки трудно подделать, так как для качественной фальсификации необходимо специальное устройство, встраиваемое в терминалы.

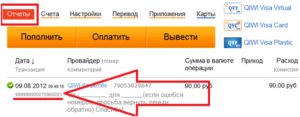

Фото чека Киви кошелька

- Электронный чек оплаты Киви кошелька. Его можно найти в истории каждой операции. На нем есть вся та же информация, что и на бумажном, за исключением данных о терминале и платежном агенте. Если такой чек понадобится для подтверждения платежа в ГИБДД, коммунальных службах или иных местах, то его можно распечатать на обычном принтере. Главное в чеке оплаты Киви – номер транзакции, о котором поговорим ниже.

Фото электронного чека Киви кошелька

Что такое номер транзакции Qiwi (код операции)?

Для того, чтобы можно было решить вопрос с каждой операцией, транзакциям присваивается специальный код из цифр. Код транзакции Qiwi позволяет обратиться в техническую поддержку, чтобы выяснить судьбу платежа. Не имея на руках этого кода получить данные о переводе денег невозможно.

Код операции Киви кошелька печатается на каждом чеке, независимо от того электронный он, или выданный терминалом. В зависимости от модели терминала он подписывается как «Номер транзакции» или «Код операции».

Мы разобрались, что такое номер транзакции на чеке и для чего он нужен. Понятно, что без него квитанция, по сути, недействительна. Остается разобраться, где на чеке номер транзакции.

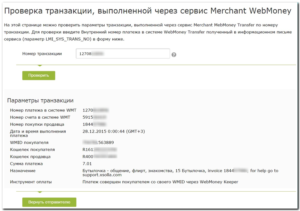

Имея на руках код операции на чеке, ее можно проверить на сайте Киви. Для этого заходим в раздел «Помощь» и выбираем раздел «Проверьте свой платеж на терминале».Далее последовательно заполняем все графы, используя информацию из чека. Автоматические подсказки будут помогать нам находить, где расположена информация. Еще раз внимательно сверьте номер терминала на чеке и код операции на чеке с вводимыми на сайте.

Если платеж не найден, но при этом все реквизиты введены верно, это повод обратиться в техническую поддержку.

Важные поля в чеке

Есть несколько полей, которые обязательно должны быть отражены в квитанции, выдаваемой терминалом. Разберем их все:

- Название агента. Это может быть как индивидуальный предприниматель, так и организация, в чьем ведении находится терминал.

- ИНН. Продолжение предыдущего пункта, позволяет больше узнать о владельце аппарата.

- Номер квитанции. Порядковый номер выданного платежного документа позволит решить вопрос, если терминал не зачислил деньги на счет.

- Порядковый номер терминала на чеке. Нужен для проверки транзакции на сайте.

- Адрес терминала. Местоположение аппарата.

- Дата проведения операции. Указывается с точностью до секунды. Нужна для проверки транзакции на сайте.

- Поставщик. Кто осуществляет обработку платежа.

- Сколько денег принято и сколько из них зачислено.

- Исходя из предыдущего пункта – размер комиссии аппарата.

- Номер телефона, на который зачисляются деньги. Нужен для проверки транзакции на сайте.

- Код операции Киви кошелька. Нужен для проверки транзакции на сайте.

Что делать, если чек не выдан?

В личном кабинете такого просто не может произойти, так как все чеки по электронным платежам хранятся в истории операций и их можно в любой момент открыть и распечатать. Другая история с квитанциями от терминалов. Причин для невыдачи чека много, но самые распространенные это нехватка кассовой ленты и сбой в программном обеспечении.

Если произошла такая ситуация, то есть два варианта:

- На каждом терминале есть номер технического специалиста, который отвечает за обслуживание данного устройства. Если его нет, то всю информацию можно найти после нажатия на иконку «i» в главном меню. Нужно позвонить по указанному номеру, сообщить номер терминала и дождаться решения проблемы.

- Если не получилось связаться с техническим специалистом, то нам нужен номер терминала, а так же необходимо запомнить время, когда была осуществлена операция. После этого мы приходим домой, на сайте платежной системы выбираем раздел «Помощь» – «Обращение в поддержку» – «QIWI Терминалы» – «Проблема с платежом через терминал» – «Нет квитанции». Заполняем все графы и подробно расписываем суть проблемы.

Так же нужно действовать, если на чеке Киви нет кода операции. Сначала связываемся с техническим специалистом, а потом пишем в поддержку Qiwi.

Для чего подделывают чеки Киви?

С тем, что платежная система выдает чеки есть одна проблема – она во всеуслышание заявляет, что не все операции проводятся мгновенно, а значит открывается новая ниша для мошенников: обман на деньги. Как это работает?

Предположим мы продаем смартфон через доску объявлений в интернете. Нам пишет/звонит человек из другого города и говорит, что хочет купить устройство. Так как личная встреча невозможна, он предлагает перевести деньги на Киви. Мы соглашаемся и получаем чек, подтверждающий выполнение транзакции. Но деньги на счет еще не поступили.

Человек заявляет, что операция может обрабатываться несколько дней, а телефон ему нужен сейчас, так как он хочет сделать подарок сыну/маме/дяде/брату, и просит выслать его сейчас, ведь деньги уже в пути. Вот тут и начинается представление. Излишне доверчивые граждане высылают устройство и продолжают ждать деньги, которые даже не были отправлены.

Дело в том, что подделать электронный чек – довольно простая задача.

Достаточно вбить в любую поисковую систему «Как подделать чек Киви» и мы получим не только подробную инструкцию, но и даже специальные шаблоны, которые автоматически генерируют дополнительную информацию, достаточно ввести номер телефона и сумму платежа. Поэтому не стоит отправлять ничего заранее, пока деньги не придут на счет. В крайнем случае, можно обратиться в техническую поддержку и узнать статус платежа.

Номер транзакции – что это и где проверить?

В силу того что сегодня банковский сервис практически повсеместен и обеспечивает комфортное использование многих благ цивилизации, важно разбираться в его терминах. В данной статье разберём вопрос: номер транзакции – что это?

Что такое транзакция?

Прежде чем разбираться с определением номера транзакции, нужно понять, что представляет собой сама транзакция. Данный термин употребляется отнюдь не только в сфере банковской деятельности, но и, например, в информатике. Разумеется, в этой области знания речь ведётся не о действиях с денежными средствами, а об объединении группы логических операций.

Определение

Если же говорить о том, с чем сталкиваются клиенты банков на регулярной основе, то тут транзакции – абсолютно обыденное явление. Другое дело, что не все задумываются над тем, что они постоянно проделывают со своими деньгами, и как это называется.

Для более полного понимания сути явления необходимо рассмотреть сам процесс.

Как выглядит на практике?

В магазинах есть, как правило, так называемый POS-терминал – считывающее устройство, которое принадлежит банку-эквайеру. Он принимает заявку на реализацию перевода и переадресует её на первом этапе платёжной системе, а затем эмитенту используемой карты. При этом прекратить действие могут и платёжная система, и банковское учреждение.

Примечание 1. Эквайринг – приём к проведению оплаты банковских карт как средства осуществления платежей за товары, услуги и какие-либо работы. Занимается эквайрингом банк-эквайер – через установку и предоставление в пользование POS- и mPOS-терминалов, а также импринтеров.

Примечание 2. Банк-эмитент – организация, выпустившая и обслуживающая платёжную карту.

Если пластик, с которого его хозяин намеревается списать деньги, находится в стоп-листе, операция будет отклонена. При одобрении информация уходит к эмитенту платёжного инструмента, который или завершит транзакцию, или продолжит. Разумеется, при недостатке средств подразумеваемый клиентом результат также не возможен.

Итого. Транзакция успешно проходит, если платёжная система и банк-эмитент её одобрили. Когда операция завершена, она получает от кредитно-финансовой организации номер.

Виды и типы

Основное разделение на типы связано с технологией процесса. Итак, транзакции есть:

- Онлайн. Они проводятся в реальном времени и обязательно сопровождаются подтверждением платёжной операции.

- Оффлайн. Такие выполняются отложенным образом (рассмотрим ниже).

Есть ещё классификация по типу действия – это снятие денег, оплата и т.п.

Участники

Из тех сведений, что мы уже подали, можно выявить следующих участников любой транзакции:

- Банк-эквайер – принимающий платёж. Например, это та организация, что занимается обслуживанием магазинного POS-терминала, к которому покупатель прикладывает свою карточку.

- Банк-эмитент – выпустивший карту для своего клиента. Все платёжные инструменты принадлежат тем или иным кредитно-финансовым учреждениям.

- Платёжная система пластика. Она играет посредническую роль между двумя указанными выше участвующими сторонами.Это могут быть Visa, MasterCard или их российский аналог – МИР.

Конечно, условно можно также упомянуть самого картодержателя. Но он не является участником технического процесса, а лишь запускает его, когда обращается к сервисам продажи товаров и услуг, а также работ.

Порядок проведения

В более структурированнов виде алгоритм, по которому осуществляется транзакция, выглядит так:

- Клиент передаёт карту кассиру в магазине, вставляет её в приёмное устройство банкомата, прикладывает к POS-терминалу (или даже авторизуется в онлайн-банкинге).

- Устройство/система считывает доступные карточные данные. Если речь о взаимодействии с аппаратом, считывание происходит благодаря магнитной ленте или чипу банковского пластика.

- Информация зашифровывается и отправляется в банк-эквайер.

- Далее сведения уходят в центр обработки данных Visa или MasterCard, или другой платёжной системы. Они и отвечают за списание и перечисление денежных средств, а также за проверку карты на предмет мошеннических действий и отмену операции (при необходимости).

- Из ЦОД информация направляется учреждению-эмитенту. Он проводит последние проверочные мероприятия – по части баланса, корректного введения PIN-кода, суточных лимитов и т.д. Затем производит списание денег.

- Когда средства списаны, данные распространяются в обратном порядке – от эмитента в центр обработки, далее в банк-эквайер. Последняя инстанция передаёт клиенту информацию об успешном завершении операции на чеке.

Примечание 3. На конечном этапе транзакции (пункт №5 списка) может добавиться валютная конвертация, если перевод трансграничный. Часто при этом пользователи сталкиваются с проблемами недополучения всех денег и больших комиссионных сборов.

Изначально клиент выплачивает полную сумму, а до пункта назначения она доходит не полностью. Обращать особенное внимание на это нужно при эксплуатации сервисов крупных международных торговых площадок.

К примеру, в случае с AliExpress подобное заметно на этапе предварительного списания денег во время покупки и последующего изменения точного баланса, который после проверочных мероприятий сходится.

Теперь Вы знаете все перипетии одной платёжной операции. Это и есть транзакция.

Есть нюанс. Бывает, что банковские деньги ушли на счёт магазина, но на карте они были заблокированы – до того момента, когда эмитент получит документы от эквайера. В этом случае задержка может составить месяц.

Оффлайн-операция

Теперь опишем суть оффлайновой версии транзакции.

Тут осуществляется непосредственная проверка карточного баланса. Денежные средства блокируются сразу же. Обмен сведениями с банковским учреждением отсутствует, однако сама транзакция фиксируется считывающим аппаратом.

По прошествии дня или в иные установленные сроки данные с устройства отправляются в процессинг-центр банка, где завершается их обработка.

Суть в том, что изначально все действия происходят без коммуникации. Применяется такой способ, если нет возможности использовать прямую связь.

Что такое номер транзакции и где его посмотреть?

Итак, теперь, когда мы разобрались с явлением транзакции, достаточно подробно его рассмотрев в теории и на практических примерах, можно ответить на главный вопрос статьи, касающийся номера операции.

Ранее мы уже писали о том, что номер присваивается банком, и происходит это по завершении самой процедуры.

Примечание 4. В Сбербанке Онлайн в чеке можно увидеть надпись “идентификатор операции” – это одно из названий нужного нам явления. Также встречаются термины “идентификатор платежа” и “уникальный номер платежа”.

Как проверить идентификатор банковской операции? Где можно посмотреть данные? Варианты:

- в квитанции – выдаётся на кассе в магазине после оплаты товаров и/или услуг;

- в чеке – выдаётся банкоматом после завершения всех нужных картодержателю действий;

- через личный кабинет онлайн-банкинга – также по завершении операции (на экран выводится электронная версия квитанции).

Номерное значение присваивается как эмитентом, так и эквайером. Таким образом обеспечивается двусторонность процесса и исключаются какие-либо ошибки

Как проверяют статус операции по номеру?

Процесс проверки транзакции проводится на основании присвоенного ей номера.

Когда это актуально? Если клиент оплатил товар/услугу, но деньги не дошли до получателя. Тогда нужно прийти в отделение банка-эмитента эксплуатируемой карты и обратиться к сотруднику организации. Порядок действий прост:

- посетитель называет номер транзакции;

- специалист использует данные и определяет, по какой причине денежные средства не достигли конечного пункта.

Как видим, от самого клиента требуется совершить минимум действий. Времени это не занимает много. Единственное неудобство – то, что приходится идти/ехать в офис. Однако всё то же самое можно проделать, позвонив в клиентскую техподдержку.

Причины отклонения операции

В первой половине статьи упоминались обстоятельства отклонения операции. Может быть наложен запрет на исполнение платёжных действий. Делает это или банковская организация, являющаяся эмитентом использованной при оплате карты, или платёжная система.

Какие есть причины для запрета на проведение платежа? Рассмотрим наиболее распространённые.

Недостаток денег

Отсутствие достаточной денежной суммы на счёте покупателя – довольно очевидная ситуация. Клиент может:

- неправильно рассчитать стоимость приобретаемых товара/услуги и неверно соотнести цену с остатком по карте;

- не уследить за своими тратами и предполагать наличие большей суммы в своём распоряжении, чем та, что есть на самом деле;

- не учесть размер комиссионного сбора.

Конечно, этот вопрос – сугубо в поле ответственности обывателя. Нужно своевременно мониторить баланс и контролировать передвижение своих финансов.

Попадание карты в стоп-лист

Это может произойти по инициативе платёжной системы. Основаниями для такой санкции обычно служат подозрение в нелегальной деятельности картодержателя, а также предполагаемое мошенничество, жертвой которого стал хозяин пластика.

Неправильный PIN-код

Некорректное введение PIN-кода – тоже типичная ситуация, которая ещё и может усугубиться повторным ошибочным действием. Как правило, после трёх подряд неудачных попыток уже не просто транзакция отменяется, а блокируется сама карточка.

Истекший срок работы карты

Завершившийся период действия платёжного инструмента встречается не реже, чем другие обстоятельства, в контексте проблем с проведением оплаты.

Нужны деньги в кредит? Заполните заявку прямо сейчас!

Часто обыватель забывает о дате завершения работоспособности своего пластика. Обычно карта активна на протяжении трёх лет, и прозевать момент заблаговременной замены продукта очень просто.

Напоминаем, что посмотреть месяц и год рабочего периода можно на лицевой стороне пластика.

Лимиты

Здесь речь идёт об ограничениях для международных операций. Не все банковские продукты могут быть использованы и на территории родного государства, и за рубежом. Многие карты предназначены только для внутреннего применения.

Ошибки в реквизитах

Люди регулярно допускают неточности при указании разных реквизитных данных – будь то счёт или карта получателя, свои данные и т.д.

Техническая проблема

Сбой не является такой уж редкостью в сфере банковских операций. Обычно он связан с нарушением связи или с ошибкой в работе системы.

Итог

Шесть причины из семи так или иначе связаны с ответственностью хозяина карточки. Невнимательность, забывчивость, неправомерные действия или пренебрежение правилами безопасной эксплуатации платёжного инструмента в большинстве случаев и приводят к блокированию транзакции.

Теперь Вы знаете, как используется уникальный платёжный идентификатор, кто и что имеет отношение к процессу, и через какие этапы проходит транзакция.

Заключение

Идентификатор платежа относится к разряду важных, хотя и не слишком часто нужных данных. Он нужен в ситуации, когда получателю вовремя не пришли отправленные ранее денежные средства.

Чтобы не столкнуться неожиданно с непонятным термином, хорошо время от времени пополнять свой словарный запас по теме банкинга – это не критичное знание, но оно может помочь разобраться с рядом затруднений.

Транзакция по банковской карте: что это такое, «запрещена» и другое

Наверняка, многие из вас сталкивались со словом «транзакция» применительно к банковской карте. Но многие почему-то не понимают его. Так вот краткое определение транзакции:

Транзакция – это любая операция на банковской карте, связанная с изменением ее счета.

Оплатили товар в магазине – сделали транзакцию, сняли деньги в банкомате – еще одна, а может быть перевели деньги на другую карту… Ну вы поняли. Где есть любое движение денег по счету карты, там водятся и таинственные транзакции. А вот теперь для неленивых, давайте подробнее.

Кратко о произношении

С английского перевода «transaction» – операция, сделка, договор. Традиционно в России и странах СНГ транзакция произносится через «З». Но есть и другой общепринятый вариант написания и произношения, который тоже близок к английскому – транСакция. Вариант через «З» все же является более принятым. Оба варианта означают одно и то же.

Виды и типы транзакций

Конечно, можно их делить по типу операций: ну как мы выше рассматривали снятие, оплата и т.д. Но изначально транзакции деля по другому принципу технологии:

- Онлайн – проводятся в режиме реального времени. Обязательно используются технологии подтверждения платежа.

- Оффлайн – выполняются отложенно.

С оффлайн транзакциями мы познакомимся немного ниже, а пока онлайн.

Участники транзакции

В любой транзакции по банковской карте участвуют 3 основные стороны:

- Банк, который принимает платеж. Например, обслуживающий POS терминал в магазине, к которому вы и прислоняете свою карту. Это банк-эквайер.

- Банк, вашей карты. Тут все просто, ведь карточка должна принадлежать какому-то банку. Это банк-эмитент.

- Платежная система, которая выступает посредником-каналом между предложенными выше банками. Популярные на текущий день – Visa, MasterCard, МИР.

То же самое на картинке:

Порядок транзакции

Теперь немного покажем схему того, как собственно происходит транзакция:

- Передаем карточку продавцу магазина (суть не меняется, может вставить в банкомат или терминал, войти в Сбербанк Онлайн и т.п., но с кассиром как-то привычнее).

- Продавец аккуратно проводит карту по POS-терминалу. В этом время устройство считывает все доступные ему сведения с карты, зашитые на магнитной ленте или чипе.

- Информация с устройства в зашифрованном виде улетает в банк-эквайер – кому и принадлежит считыватель.

- Эквайер передает эти данные в центр обработки данных (ЦОД) платежной системы. Именно она будет отвечать за снятие и перевод денег. Она же проводит проверку карты на мошенничество, она же может отменить транзакцию. К слову, такие проверки могут проводиться и самими банками.

- Из ЦОД информация передается уже эмитенту. Который и делает последние проверки вплоть до баланса, ввода ПИН кода, дневных лимитов и списывает деньги со счета. На конечной точке транзакции возможна конвертация валюты при трансграничных переводах. Многие во время этого натыкаются на проблемы с недополучением сумм и больших комиссий – так плательщик может оплатить полную сумму, но до конечного банка она может и не дойти целиком. Обращайте внимание на совершение таких платежей особенно в международных крупных магазинах. С Алиэкспресс подобное может быть заметно на предварительном списании денег с карты при покупке и дальнейшим изменением точного баланса – после проверки баланс немного сходится.

- После списания происходит обратное распространение информации: от эмитента в ЦОД, из ЦОДа в банк-эквайер, а тот уже передает информацию об успешно проведенной транзакции вам на чеке.

Вот такой путь проходит во время одного платежа. А этот один платеж в нашем случае и есть та самая транзакция. Но и здесь есть уже нюансы, вроде бы все договорились и хэппи энд.

Но нет! Деньги у банка ушли в магазин (причем не от банка владельца карты), но на карточке, производившей оплату, они всего лишь заблокировались, до получения соответствующих документов от эквайера эмитентом.

И вот здесь может быть задержка вплоть до месяца… Но это уже не наши проблемы.

Оффлайн транзакции

При этом виде транзакции происходит непосредственная проверка баланса на карте. Деньги на ней сразу же блокируются. Обмена данными с банками не происходит, но транзакция фиксируется на считывающем устройстве.

По завершению дня или в другой оговоренный период все данные с устройства передаются в процессинговый центр банка, где и происходит уже их дальнейшая обработка. Но суть в том, что первоначальные операции строятся без коммуникации.

Применяется там, где невозможно установить прямую связь.

Номер транзакции

Любой успешно проведенной транзакции присваивается свой номер в банке. Если быть точнее, в обоих банках – и эмитенте, и эквайере. В одном на списание, в другом на пополнение. Вот пример номера транзакции в Сбербанке

Нередко этот номер требуется для быстрой идентификации платежа в случае проблемы с ним. Используется, например, при обращении в службу технической поддержки по телефону или через специальную форму обратной связи.

Нередко номер транзакции указывается и на чеке!

Отмена транзакции или запрет

В некоторых случаях транзакция может быть отменена любой стороной.

Причем, это может произойти чуть позже проведения платежа, во время его (например, сообщение «Транзакция запрещена») или даже гораздо позже (ChargeBack). Мы уже писали об этом выше в примерах.

Здесь лишь приведем список наиболее частых вариантов. Вдруг платеж у кого-то из читателей не прошел, но требуется узнать причину его отмены. Вот наш список:

- Карта заблокирована.

- Недостаточный баланс.

- Ограничения на карте – например, на совершение международных или онлайн-платежей.

- Неправильно введен PIN.

- Подозрения в мошенничестве – применяются техники от стоп-листа карт до анализа устройств и «поведения» платежей.

- Технические проблемы – где-то что-то не работает, будь то сервер или линия коммуникации.

- Ошибка в номере счета получателя и других реквизитах.

При большинстве возникших проблем лучший способ разрешить ситуацию – обратиться в свой банк. В случае проблемы в некоторых случаях из-за известной блокировки транзакций их можно и отменить, например, при борьбе с мошенниками.

про отмену транзакции по карте (ChargeBack):

В общем, при любой странной ситуации не обращайтесь на наши сайты, а звоните в банк. Надеюсь, что вы разобрались, что такое транзакция по банковской карте, ну а если нет:

Что такое номер транзакции: как происходит и где найти?

Термин «транзакция» предусматривает не одно значение. Основное определение – операция, предполагающая минимальный размер, совершение которой допустимо только полностью. Еще одно понятие, предусмотренное в информатике, – совокупность связанных логических операций, обрабатываемых или отменяемых только целиком.

Часто рассматриваемое понятие встречается в банковской деятельности и предусматривает два типа операций:

- банковская транзакция – перевод денежных средств с одного счета на другой, в том числе при оплате товаров,

- банкоматная транзакция – денежные операции по выдаче или переводу средств через терминалы.

Иными словами, транзакция – каждая операция, предполагающая использование банковского счета.

Как снимают деньги с карты мошенники через мобильный банк?

Что такое номер транзакции и где его искать

Каждая транзакция предусматривает наличие номера, то есть уникального кода, включающего буквы и цифр. Например, в Сбербанке номер транзакции состоит из двенадцати цифр и четырех латинских букв. Отражается номер в чеке, выдаваемом по факту завершения операция в кассе банка или терминале.

В отдельных ситуациях такой номер может предполагать другое название, примеры следующие:

- идентификатор платежа,

- уникальный номер платежа.

Наличие такого номера необходимо для того, чтобы проверить состояние платежа и подтвердить осуществление такового. Актуальна такая информации при оплате услуг или товаров, если получатель денежных средств не получил отправление.

Проверить состояние платежа можно либо за счет обращения в банк, предъявив номер транзакции, либо через интернет-банкинг, если такой предусмотрен в конкретной кредитной организации.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Транзакция: виды и типы

Разделение транзакций на виды осуществляется по принципу технологии осуществления таковых:

- онлайн, то есть проводимые в режиме реального времени и обязательно предусматривающие технологии подтверждения операции,

- оффлайн, выполняемые отложенно.

Также возможно разделение по типу транзакционных операций: снятие денег, оплата услуг и так далее.

Посмотрите видео.Что такое номер транзакции, как его найти и зачем он нужен?

Кто участники

При осуществлении любого вида транзакций в операции участвуют всегда три стороны:

- Банк, принимающий платеж. Также данную сторону называют банк-эквайер, через который получателю будут переведены денежные средства,

- Банк отправителя средств. Обычно перевод осуществляется через карту банка, с помощью которой и переводятся деньги,

- Платежная система. Такой ресурс выступает посредником между банками и обеспечивает перевод средств (МИР, Visa, MasterCard).

Кто выступает фактическим отправителем и получателем денежных средств, значения не имеет.

Подоходный налог на переводы по картам.

Как происходит транзакция: порядок

Процесс транзакции в реальном времени предполагает несколько этапов, к которым относят:

- Передача банковской карты продавцу (вставить в банкомат, терминал, войти в Сбербанк Онлайн и так далее),

- Проведение карты по специальному терминалу для начала операции перевода средств. Карта может прислоняться, проводиться по терминалу или вставляться в таковой,

- Передача информации об операции в банк-эквайер, что происходит сразу после проведения карты,

- Направление сведений банком в центр обработки данных платежных систем, отвечающих за обеспечение перевода. На этом этапе также осуществляется проверка карты на мошенничество,

- Передача информации эмитету для завершающих проверок осуществляемой операции. Может потребоваться ввод пин-кода, рассматривается наличие лимитов по списанию денег со счета и так далее. Процесс проверки информации важен, поскольку при оплате товаров, например, в международных магазинах могут возникнуть трудности или задержка перевода. Однако не нужно думать, что проведение таких операций небезопасно. Достаточно внимательно подходить к процедуре транзакции. Таковая, по сути, не требует много времени,

- Обратное распределение информации. Это необходимо для подтверждения безопасности и осуществления платежа. Сведения идут со стороны платежных систем к банку-эквайеру, который выдает чек о проведении операции. Такой документ будет служить не только подтверждением успешно проведенной операции, но и невозможности таковой при наличии проблем.

Такой путь проходит платеж за один перевод денежных средств. Если не возникает трудностей, то перевод осуществляется в минимальные сроки, иногда моментально. Если предусматривается блокировка денег на карте для будущего осуществления платежа, то это может занять большие сроки, вплоть до месяца.

Вид транзакции оффлайн

Оффлайн-транзакция предусматривает проверку баланса карты перед переводом средств, что и запрещает осуществить транзакцию в момент оплаты услуг или товаров. Деньги блокируются, а обмен сведениями между банками не осуществляется. Транзакция фиксируется только на устройстве, считывающем карту.

По завершении установленного срока, который составляет один день, сведения об операции передаются в центр платежной системы и банков для дальнейшей обработки платежа.

Смысл оффлайн-транзакций именно в том, что изначально перевод не предполагает коммуникаций, и участие трех сторон процесса в осуществлении платежа.

Поэтому действует такой режим там, где сразу нет возможности установить связь между банками.

Как вернуть деньги, если перевел на карту мошенника?

По каким причинам операция отклоняется

Также следует помнить о том, что банк может отклонить операцию и отказать в переводе средств. Такое решение может принять платежная система или банк отправителя средств.

Причины для отказа следующие:

- на счете клиента недостаточно средств для осуществления транзакции,

- внесение платежной системой карты в стоп-лист, например, при наличии подозрений на мошенничество или иной незаконной деятельности,

- ввод клиентом неверного пин-кода карты,

- срок действия платежного средства – карты истек,

- технический сбой.

Если знать номер транзакции, можно отменить перевод, например, когда картой воспользовался чужой человек, если таковая была украдена или потеряна.

Таким образом, транзакцией признается операция по переводу денежных средств, а номером транзакции – специальный номер банковской операции. Такой номер поможет исправить ситуации при неправильном переводе средств, ошибках, мошенничестве и иных проблемах.

Посмотрите видео.Что делать, если пришло сообщение о транзакции, которую вы не совершали?

Транзацкия по банковской карте. Что это такое простыми словами?

В наши дни пользователи всевозможных услуг часто сталкиваются с непонятными словами, смысл которых приходится дополнительно выяснять, чтобы понять всю суть происходящего. Особое непонимание подчас вызывает банковская терминология, на одном из понятий которой мы сегодня и остановимся. Поговорим о транзакции по банковской карте и подробно опишем из чего она состоит.

Кликните для увеличения

Само слово происходит от английского «transaction» (в переводе на русский: операция, сделка, договор), которым обозначают какое-нибудь соглашение или договор, в более широком смысле – сделка купли-продажи.

Самое интересное, что в России до сих пор не определено верное написание термина на нашем языке, и даже в официальной документации серьезных финансовых структур можно встретить два варианта его написания – транзакция и трансакция.

В принципе можно использовать в своей речи оба варианта, то наиболее часто употребляется первый.

В обобщенном смысле банковской транзакцией принято называть любые манипуляции, которые оказывают влияние на банковский счет клиента.

Сюда можно отнести как перевод денег со счета на счет, так и обычное снятие наличности в банкомате. Но мы сегодня поговорим исключительно об операциях, совершаемых по счету пластиковой карты.

Что представляет из себя транзакция по банковской карточке и как она проводится?

Процедура проведения транзакции по банковской карте

Самая распространенная расходная операция по пластиковой карте – оплата товара и сервисных услуг. В проведении такого платежа участвуют 3 стороны:

- Банк-эквайер, который обслуживает данную торговую точку или предприятие сервиса. Именно его POS-терминал для оплаты установлен на кассе в рамках договора эквайринга;

- Банк-эмитент, который выпускает (эмитирует) пластиковые карточки и выдаёт их своим клиентам;

- Международная платёжная система (МПС). Она является промежуточным звеном для проведения любых расчётных операций между банками.

Итак, вы совершаете оплату услуги (или желанной покупки) с помощью своей платежной карты и для начала передаете ее кассиру.

Большинство из сотрудников магазина даже не подозревают, что прокатывая вашу карту через POS-терминал (или вставляя чиповую карточку в кардридер терминала), они своим легким движением руки запускают целую цепочку проверок для подтверждения платежа.

С этого момента и начинается транзакция, которая состоит из нескольких шагов, выполняющихся в строгой последовательности.

ШАГ 1. Сначала POS-терминал считывает с карточки те данные, которые требуются для разрешения проведения оплаты с карточного счёта покупателя (для проведения авторизации).

К этим данным относятся номер карты, срок её действия, ФИО держателя, код проверки подлинности CVV2/CVC2 и ряд служебной информации, закодированной на магнитной полосе или чипе карточки.

Эти сведения в виде зашифрованной информации передаются по каналу связи в банк-эквайер, который занимается обслуживанием конкретного терминала. Обычно магазины заключают соглашение с такими банками и платят им определённую комиссию за каждую транзакцию.

ШАГ 2. Банк-эквайер передаёт полученные данные в центр обработки данных (ЦОД) международной платёжной системы (самые известные МПС: Visa, MasterCard, Union Pay), которая обслуживает карту (её логотип в обязательном порядке будет присутствовать на лицевой стороне пластика).

К таким операционным центрам подключены все банки-участники платежной системы, которых может быть сотни тысяч по всему миру. Сами ЦОД имеют разветвленную структуру и расположены практически в каждой стране мира – в России также есть свои ЦОД.Там проводится проверка на наличие/отсутствие карты в стоп-листе, и по результату проверки идёт отказ по конкретной транзакции или её одобрение.

В последнем случае транзакция отправляется в банк-эмитент, который выпустил вашу карточку и обслуживает банковский счёт, к которому эта карта привязана, и с которого планируется проведение расходной операции. В стоп-лист номер карточки может попасть, например, при подозрении на мошенничество.

Этот шаг – ключевое звено всей цепи, так как именно международная платёжная система, являясь промежуточным «интерфейсом» между банком-эквайером и эмитентом, предоставляет возможность расчета по вашей карточке в любом магазине мира (!), при условии что карта и терминалы поддерживают эту МПС.

ШАГ №3. Информация направляется в процессинговый (авторизационный) центр банка-эмитента, задачей которого является получение одобрения платежа.

Здесь обрабатываемая транзакция проходит расширенные проверки на её легальность: проверка на мошенничество или на нарушение условий обслуживания; проверка доступного остатка денежных средств на карточном счёте; выяснение, не превышен ли лимит на кредитке; совпадает ли ПИН-код, введённый держателем карты с его реальным значением.

Комплекс этих проверок называется авторизацией, а их результат (в случае одобрения) выражается в присвоении кода авторизации совершаемой операции. За обработку этой транзакции эмитент оплачивает платёжной системе определённую комиссию.

ШАГ №4. Ответ от эмитента направляется в обратной последовательности через платёжную систему и приходит эквайеру, и уже дальше – в магазин (торговую точку). Клиент получает чек из POS-терминала со всеми реквизитами платежа.

Для покупателя на этом все взаимодействия с магазином заканчивается, и на счёт магазина приходят деньги за покупку, но средства с вашего карточного счета пока не списываются (!), они временно блокируются.

Деньги в магазин сначала переводятся со счета эквайера, а уже потом списываются с вашего счёта после получения финансового документа на списание от банка-эквайера.Это может произойти в течение 30 дней с момента покупки по карте в соответствии с правилами платёжных систем и с действующим законодательством РФ.

Разновидности трансакций

Операции, проводимые по платежной карте, можно классифицировать на онлайн-транзакции и офлайн-транзакции.

Онлайн-транзакции проводятся в режиме реального времени. Самой распространенной из них можно назвать оплату товаров или услуг в торговых точках и предприятиях сервиса клиента.

Также сюда относятся переводы денег с карты на карту и банальное снятие наличных в банкомате.

Такой вид операции требует обязательного одобрения платежа именно в момент оплаты или перевода и выше мы описали именно такой тип транзакций.

Офлайн-транзакции производятся без всевозможных проверочных мероприятий удалённой стороной и вытекающего из них одобрения или отклонения сделки.

В этом случае происходит предварительное одобрение сделки, доступный по счету банковской карты остаток резервируется, а все реквизиты платежа остаются в памяти платежного терминала.

Сама транзакция проводится чуть позже, когда все накопленные в терминале операции будут переданы по специальным каналам связи в обслуживающий банк.

Все шаги, которые проходит транзакция по банковской карте, мы постарались описать простыми словами, но всё равно очевидно, какие сложные манипуляции приходится выполнять сторонам сделки для подтверждения расходной карточной операции. К тому же всё это происходит за считаные секунды! А желающим ещё больше погрузиться в эту тему, посоветуем почитать статью про путешествие банковской трансакции из банкомата.