Что такое кредиторская задолженность простыми словами и ее виды

Содержание

Что такое кредиторская задолженность простыми словами

Кредиторской задолженностью называют все долговые обязательства предприятия, возникающие вследствие заключения сделки с контрагентами или другими участниками хозяйственной деятельности, которые остаются не оплаченными на момент формирования бухгалтерской отчетности.

Объясняя простыми словами термин кредиторской задолженности, следует выделить ее характерные черты:

- Выступает капиталом, привлекаемым извне;

- Носит временный характер;

- Имеет договорную основу;

- Возникает у коммерческих предприятий любого масштаба.

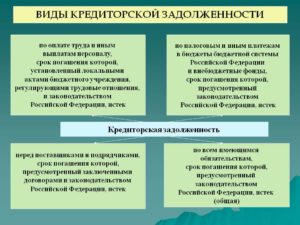

Виды кредиторской задолженности

Кредиторскую задолженность принято разделять на несколько видов:

- В зависимости от срока действия:

- Текущая (до 90 дней);

- Краткосрочная (не более 12 месяцев);

- Долгосрочная (более 1 года);

- По факту исполнения обязательства:

- Непросроченная (дата платежа еще не наступила);

- С истекшим сроком платежа (оплата не поступила даже после наступления критической даты расчета);

- Просроченная;

- По субъектному составу:

- Перед государственными органами;

- Перед юридическими лицами (контрагентами, партнерами, банками);

- Перед физическими лицами (сотрудниками и наемными работниками);

- В зависимости от предмета долга:

- Задолженность товарами;

- Задолженность деньгами.

Большинство активно действующих предприятий имеют долги – кредиторку. В экономическом смысле это нормальное состояние хозяйствующего субъекта.

Круг кредиторов компании могут составлять:

- Кредитно-финансовые учреждения, выдавшие заемные средства на развитие бизнеса;

- Налоговая;

- Внебюджетные фонды;

- Дочерние компании;

- Владельцы векселей;

- Учредители компании и акционеры;

- Штат работников предприятия;

- Ресурсоснабжающие компании (коммунальщики);

- Страховщик;

- Заказчики, поставщики и другие контрагенты.

Сроки кредиторской задолженности

Движение кредиторской задолженности всегда аргументировано сроками, а их соблюдение говорит о платежеспособности компании и эффективности управления активами.

Сроки при расчете по обязательствам важны по нескольким причинам:

- Периодичность некоторых выплат закреплена на законодательном уровне (по налогам, обязательным взносам в ПФР, ФОМС, по заработной плате);

- Наложение пеней и штрафов при просрочке платежа ведет к увеличению кредиторской задолженности;

- Сроки и периоды используются для анализа экономической деятельности компании на предмет ее соответствия или отклонения от нормы.

Кредиторскую задолженность чаще делят на два вида:

- Краткосрочная:

- Самая частая категория задолженности;

- Возникает с момента начисления до фактической выплаты обязательства;

- Ограничивается сроком до 12 месяцев;

- Пример: незначительный банковский займ; неоплата услуг или товаров, предоставленных в рассрочку; несвоевременная выплата заработной платы;

- Долгосрочная:

- Обязательство остается неисполненным свыше 1 года;

- Может свидетельствовать о предбанкротном состоянии компании или низкой платежеспособности;

- Пример: облигация или вексель со сроком от 1 года; отсроченные налоговые платежи; долгосрочная аренда.

Как рассчитать кредиторскую задолженность на предприятии

Расчет кредиторской задолженности осуществляется:

- при составления бухгалтерской отчетности;

- для выяснения состояния дел предприятия и определения способности справиться с долговыми обязательствами;

- для выбора стратегии управления.

При составлении анализа/отчета каждый из видов кредиторской задолженности отражается в отдельной строке формы, в частности:

| Наименование расчета | Номер счета |

| С подрядчиками, поставщиками и другими третьими лицами | 60 |

| С заказчиками, покупателями | 62 |

| По налоговым сборам | 68 |

| По социальному обеспечению, страхованию | 69 |

| По выплате заработной платы | 70 |

| Выплаты подотчетным лицам | 71 |

| Расчеты с сотрудниками по прочим начислениям, не относящимся к заработной плате | 73 |

| С учредителями | 75 |

| Расчеты с прочими кредиторами | 76 |

Как списать кредиторскую задолженность

Факт наличия кредиторской задолженности указывает на несовпадение даты возникновения обязательств (день поставки товаров, оказания услуг или совершения работ кредитором) с датой их оплаты. Поскольку для хозяйствующих субъектов наличие кредиторки – малоблагоприятное обстоятельство, каждый стремится к тому, чтобы ее списать.

Обязательно ли списывать просроченную кредиторскую задолженность

Если компания по каким-либо причинам не имеет возможности своевременно оплатить долг, возникший в результате договора с контрагентом, то обязательство приобретает статус «просроченное».

Просроченная задолженность подлежит списанию в тех случаях, когда управомоченный контрагент не принял в установленные законом сроки активных действий по принудительному ее взысканию или у должника имеются другие объективные обстоятельства, по которым исполнение обязанности невозможно.

Списание просроченной кредиторской задолженности является обязательной операцией, поскольку признается внереализационным доходом компании и попадает под налогообложение.

При неуплате обязательного сбора с указанного дохода налоговый агент может столкнуться с:

- доначислением налога на прибыль;

- наложением пеней и штрафов за недоимку.

Как списать кредиторскую задолженность с истекшим сроком давности

Обязательства, которые кредитор не истребовал в течение трех лет с момента, когда такое право у него возникло, подлежат списанию в компании-должника. Процедура должна соответствовать всем формальным требованиям, чтобы у налоговой инспекции не возникло претензий.

Порядок действий таков:

- установление срока исковой давности истекшим (начало течения срока определяется датой, когда обязанная сторона должна была провести расчет, но не сделала этого);

- составление и предъявление в ФНС пакета бумаг:

- акт инвентаризации дебиторской и кредиторской задолженности;

- записка, объясняющая причины возникновения долга;

- бухгалтерская справка по итогам проведения инвентаризации;

- приказ руководителя предприятия о списании долга с баланса.

Списание кредиторской задолженности в связи с невозможностью взыскания

Списание кредиторской задолженности, помимо истечения общего срока истребования, может объясняться и другими основаниями, характеризующими невозможность взыскания:

- в связи с ликвидацией кредитора (при проведении бухгалтерской отчетности обязательно предъявление выписки из ЕГРЮЛ о ликвидации кредитора);

- признание должника банкротом;

- освобождение кредитором должника от финансовых обязательств (чаще встречается между аффилированными лицами);

- на основании акта государственного органа, признающего невозможность исполнения долга;

- ввиду наступления ситуации форс-мажор;

- наступление смерти кредитора-физического лица.

Списание кредиторской задолженности при УСН

Не оплатив обязательство после истечения срока исковой давности по договору с контрагентом, должник автоматически получает доход, именуемый внереализационным. Компании на УСН, списавшие кредиторскую задолженность, обязаны включить ее в объем дохода, поскольку при указанной системе налогообложения прибылью признаются как внереализационные поступления, так и от реализации.

Вне зависимости от того, какой объект налогообложения выбран – «доходы» или «доходы минус расходы» кредиторская задолженность должна быть списана только после истечения 3-летнего периода.

При отражении невостребованной задолженности в качестве дохода в налоговой отчетности указывается ее полная сумма, включая НДС – если кредиторка возникла вследствие поставки товара, оказании работ или услуг контрагентом на ОСН.

Понятие кредиторской задолженности и ее виды

«Кредиторка» может возникнуть на любом этапе развития бизнес-проекта. Кредиторская задолженность – это мы должны или нам? Это те средства, которые подлежат оплате предприятием в пользу его контрагентов или третьих лиц, т.е. «мы должны». Объясним, что такое кредиторская задолженность простыми словами – например:

- у предприятия возникли обязательства перед поставщиком в результате того, что была получена партия товара, но по факту по ней не произведена оплата;

- понятие кредиторской задолженности актуально и для ситуаций, когда работодатель начислил заработную плату персоналу, исчислил по ней налог и взносы, но не осуществил перечисление средств в пользу получателей;

- что значит кредиторская задолженность в расчетах с подотчетными лицами – расходы, понесенные сотрудником при выполнении служебного поручения, когда их оплата произведена из собственных средств работника, а работодателю представлен авансовый отчет с подтверждающей документацией и ожидается возмещение издержек.

Период погашения кредиторской задолженности определяет тип долга – краткосрочный (до 12 месяцев) или долгосрочный (свыше 1 года). Рассмотрим, что входит в кредиторскую задолженность с точки зрения бухучета:

- кредитовое сальдо по бухгалтерскому счету 62, если речь идет о взаимоотношениях с покупателями и заказчиками;

- кредитовый остаток по счету 60 при отражении долга перед поставщиками или подрядной организацией;

- задолженность перед прочими контрагентами по кредиту счета 76;

- задолженность по налогам, страхвзносам и иным платежам в бюджет – кредитовый остаток по счетам 68, 69;

- кредитовые сальдо по счетам 70, 71, 73 при проведении расчетов с персоналом;

- задолженность перед учредителями определяется по остатку счета 75.

Погашение кредиторской задолженности осуществляется при перечислении денег в счет оплаты выставленных счетов, требований, авансовых отчетов, при проведении выплат по оплате труда и налогам. В учете эти операции показываются дебетовыми оборотами по указанным счетам в корреспонденции со счетами учета денежных средств.

Срок погашения кредиторской задолженности регулируется договорной документацией между участниками сделки, в отношении расчетов с персоналом – трудовым законодательством, по налогам – Налоговым кодексом. В отчетности кредиторская задолженность относится к пассиву баланса.

Переуступка кредиторской задолженности

Переуступка предполагает изменение должника. Фактически задолженность передается третьим юридическим или физическим лицам. При заключении сделки по отчуждению долговых обязательств оформляется договор цессии. В соглашении должно быть обозначено согласие кредитора на переуступку. Процедура регламентируется нормами гражданского права и может носить возмездный или безвозмездный характер.

Факторинг кредиторской задолженности

Факторинг может осуществляться банковской организацией или факторинговой компанией. Суть этой операции – оформление кредитных ресурсов под уже полученные товары или принятые по акту услуги.

Факторинговая структура оплачивает счет вместо плательщика по сделке, продавец вовремя получает деньги, покупатель – товары. Выгода для факторинговой организации – за оказанные услуги она взимает плату в виде процента от суммы договора.

Отличие от банковского займа – отсутствие требований к залогу и поручителям.

Оценка кредиторской задолженности

Абсолютные значения задолженности можно отследить по бухгалтерским регистрам и отчетности. Относительные показатели отражаются через:

- коэффициент кредиторской задолженности и ее оборачиваемости для определения скорости погашения долгов;

- коэффициент зависимости от заемных ресурсов;

- период оборота кредиторской задолженности;

- коэффициент, отображающий уровень финансовой независимости.

Для оптимизации финансовой политики необходимо систематически высчитывать эти показатели, дополняя их исследованиями по динамике изменений и сравнением с объемом дебиторской задолженности.

Снижение кредиторской задолженности свидетельствует о положительной динамике, но при условии, что падение показателя реализовано в разумных пределах. Резкое сокращение величины привлеченных ресурсов – это не всегда положительная тенденция для предприятия.

Полное отсутствие «кредиторки» или ее минимальный объем может сигнализировать о проведении излишне осторожной финансовой политики, невозможности оперативно нарастить объемы производства.Уменьшение кредиторской задолженности говорит о повышении уровня инвестиционной привлекательности компании и росте ее платежеспособности. Снижение кредиторской задолженности может быть достигнуто несколькими путями:

- взаимозачет долгов с контрагентом при наличии встречных требований;

- реализация части имущества или сдача активов в аренду для частичного или полного погашения займов;

- реструктуризация кредиторской задолженности;

- корректировка суммы долга в судебном порядке.

Снятие «кредиторки» с баланса возможно при погашении обязательств или при их списании после истечения срока исковой давности.

Рост кредиторской задолженности

Привлекаемые денежные ресурсы помогают предприятию оперативно наращивать производственную мощность, реализовывать крупные проекты и приобретать дорогостоящие активы.

Увеличение кредиторской задолженности говорит о возникновении дополнительных обязательств перед кредиторами или о расширении списка кредиторов. Также рост кредиторской задолженности свидетельствует об ухудшении финансовой ситуации внутри компании.

Нормальным считается явление, при котором увеличение «кредиторки» сопровождается наращиванием «дебиторки» в аналогичном объеме.

Наибольший риск для предприятия – наличие долгов перед персоналом. В такой ситуации увеличение кредиторской задолженности свидетельствует о нарушении трудового законодательства и грядущем назначении штрафных санкций.

При оценке состояния расчетов с контрагентами сравнивается объем дебиторской и кредиторской задолженности – если «кредиторка» выше в 2 раза, чем обязательства дебиторов, то положение предприятия описывается как кризисное с характерной утратой ликвидности.

Что такое кредиторская и дебиторская задолженность — чем отличаются?

Данный вид долга отражается в бухгалтерской отчетности.

Таким образом, кредиторская задолженность представляет собой не только просроченные платежи, но и текущие обязательства организации перед своими кредиторами, срок действия которых еще не истек.

Организация может списать свою задолженность, если она погашена, либо если кредитор не счел нужным взыскать ее своевременно. Срок исковой давности по современному законодательству – 3 года (по российским контрагентам).

Дебиторская задолженность делится на два вида:

- стандартная (или обычная);

- просроченная (или неоправданная).

Стандартный вид дебиторской задолженности включает в себя выдачу кредита (оформление договора с определенной суммой) на конкретный срок.

Что такое кредиторская задолженность простыми словами и ее виды

Задолженность может образовываться за поступившие, но не возвращенные в денежном эквивалете материальные ценности.

Субъект должен бюджету. То есть им не были внесены вовремя необходимые суммы по платежам в бюджет.

Задолженность, имеющаяся по авансам.

То есть долг имеется по авансам, которые были получены предприятием под предстоящую поставку определенных услуг или товаров. Долг, имеющийся перед другими кредиторами.

В учете эти операции показываются дебетовыми оборотами по указанным счетам в корреспонденции со счетами учета денежных средств.

регулируется договорной документацией между участниками сделки, в отношении расчетов с персоналом – трудовым законодательством, по налогам – Налоговым кодексом.Процедура регламентируется нормами гражданского права и может носить возмездный или безвозмездный характер.

Факторинг может осуществляться банковской организацией или факторинговой компанией.

Суть этой операции – оформление кредитных ресурсов под уже полученные товары или принятые по акту услуги.

Что это — дебиторская и кредиторская задолженность?

При этом до установленной даты выплаты заработной платы задолженность считается текущей, в случае если возникнет задержка — она станет просроченной. В текущей деятельности специалисты должны четко ориентироваться в понятиях дебиторской и кредиторской задолженности, поэтому не должно возникать вопросов, как, например:

«Кредиторская задолженность — это мы должны или нам?»

В целях включения в формы финансовой отчетности кредиторскую задолженность принято определять как краткосрочную, если с момента ее образования прошло меньше года, и долгосрочную, если данный период превышен. Таким образом, кредиторская задолженность в балансе — это сумма, отражаемая в разделе 4 или разделе 5 в строке 1520 соответственно.

Для дебиторской задолженности в балансе отведен раздел 2, строка 1230.

СЛЕДУЕТ ОТМЕТИТЬ! Дебиторская и кредиторская задолженность — это ключевые параметры финотчетности, и их описание необходимо включать в пояснительную записку к балансу.

Что такое дебиторская и кредиторская задолженность простыми словами

Внимание Коммерческие организации часто берут займы с целью увеличения оборотных средств.

К ним относится составление графика документооборота и грамотное оформление договоров с контрагентами-заказчиками.

Следует уделить внимание и заключаемым документам.

Так, необходимо прописать обязательства сторон, стоимость работы, сроки оплаты, порядок расчетов, а также ответственность.

Перед тем как заключить договор, необходимо проверить контрагента и оценить его платежеспособность. Необходимо контролировать ситуации и в случае отклонений принимать соответствующие решения.

Безнадежную задолженность можно списать, если должника признали банкротом. Нежелание дебитора отдавать долги может привести к уголовному наказанию (штрафы, лишение свободы). Если совсем нет средств для выплаты — фирма может стать должником несостоятельным.

И не только фирма. Закон в России позволяет обанкротить и физическое лицо, если у него есть долг свыше 500 000 руб. За счет расходов «вне реализации» безнадежная задолженность может быть списана на основании:

- указания руководителя;

- письменного подтверждения неисполнимости процедуры взыскания долгов.

Задолженность после данной процедуры должна отслеживаться и указываться в балансе в последующие 5 лет.

Покрытие убытков будет осуществляться в счет финансового результата в сторону уменьшения. Чтобы дебиторская задолженность не влияла на прибыль, фирмы обязаны формировать отдельный фонд для подстраховки в случае появления ненадежных дебиторских задолженностей.

Для ведения успешного бизнеса следует проверять кредиторскую и дебиторскую задолженность.

Кредиторская задолженность это простыми словами

То есть покупатели или заказчики получили желанную продукцию (услугу), а деньги за нее пока не заплатили.При расчетах с подотчетными лицами.

Например, с командировочными сотрудниками или с работниками, которым ошибочно была выплачена заработная плата в большем размере, чем нужно.Предоплата каких-либо товаров или услуг.

Случай, когда фирма решила приобрести продукцию, перевела денежные средства на счет поставщика, но поставка этой продукции еще не произошла.Если говорить об услугах, то здесь можно привести в пример оплаченную заранее (за год вперед) абонентскую плату за размещение сайта в Интернете.При расчетах с бюджетом, касается уплаченных налогов и сборов.

Если у учредителей имеется задолженность по вкладам в уставный капитал.

При открытии, например, ООО учредители по российскому законодательству обязаны внести не менее ¾ от суммы уставного капитала

Дебиторская и кредиторская задолженности – кто и кому должен?

То есть покупатели или заказчики получили желанную продукцию (услугу), а деньги за нее пока не заплатили. При расчетах с подотчетными лицами.

Например, с командировочными сотрудниками или с работниками, которым ошибочно была выплачена заработная плата в большем размере, чем нужно. Предоплата каких-либо товаров или услуг. Случай, когда фирма решила приобрести продукцию, перевела денежные средства на счет поставщика, но поставка этой продукции еще не произошла.

Если говорить об услугах, то здесь можно привести в пример оплаченную заранее (за год вперед) абонентскую плату за размещение сайта в Интернете. При расчетах с бюджетом, касается уплаченных налогов и сборов. Если у учредителей имеется задолженность по вкладам в уставный капитал.

При открытии, например, ООО учредители по российскому законодательству обязаны внести не менее ¾ от суммы уставного капитала

Что такое кредиторская задолженность простми словами

Кредиторская задолженность – это долги фирмы. Читайте подробнее, что такое кредиторская задолженность простыми словами, как можно контролировать ее размеры, чтобы предприятие могло функционировать в нормальном режиме.

Что такое кредиторская задолженность

Кредиторская задолженность – это долги компании перед контрагентами, работниками или государством. Простыми словами – это то, что должна организация. Часто путают определения кредиторской задолженности – это мы должны или нам. Есть простой способ запомнить это. Все знают, что кредит – это когда мы должны. А вот кредиторская задолженность – это когда должна организация.

Практически все компании работают с кредиторкой. Например, фирмы начисляют зарплату в последний день месяца. При этом трудовое законодательство разрешает выдавать зарплату в течение 15 календарных дней после окончания месяца. С момента начисления до дня выдачи у компании будет числиться долг перед сотрудниками.

Организации заключают договор с условием о постоплате. То есть товар отгрузили, но покупатель пока не заплатил за него. Такие долги выгодны организации – таким образом она получает беспроцентный кредит.

Нельзя однозначно сказать, как наличие кредиторки сказывается на работе фирмы. С одной стороны, таким образом предприятие получает беспроцентный кредит. Ведь компания какое-то время бесплатно пользуется чужими деньгами. С другой, бесконечно копить кредиторку опасно – у каждого платежа есть срок погашения.А если в срок не выполнить свои обязательства, то, вероятнее всего, потребуется платить еще штрафы и пени. Более того, контрагент вправе обратиться в суд, чтобы взыскать долги. Из-за большого долга компанию также могут признать банкротом (читайте про стадии банкротства компании).

Именно поэтому важно контролировать величину этого показателя на предприятии.

Скачайте и возьмите в работу:

Виды кредиторской задолженности предприятия

Финансисты классифицируют кредиторскую задолженность по нескольким основаниям.

1) по факту оплаты:

- просроченная (срок платежа по договору (или закону) уже прошел);

- непросроченная (крайняя дата платежа еще не наступила).

2) в зависимости от срока образования:

- краткосрочная (срок погашения такого долга – не более 12 месяцев);

- долгосрочная (долг выдан на срок более года);

- текущая (срок погашения таких долгов – не более 90 дней. К ним относятся зарплата, большинство налогов и взносов и т.д.);

- долги к списанию (кредиторка, которую нельзя взыскать: истек срок исковой давности, контрагент ликвидировался и т.д.).

3)по видам кредиторов:

- перед бюджетам (долги по налогам, взносам и другим платежам в бюджет)

- перед сотрудниками (по зарплате, компенсации расходов и т.д.)

- перед поставщиками (если поставка с условием об отсрочке платежа)

- перед покупателями (если он перечислил аванс за поставку)

- задолженность по кредитам и займам (причем займы могут выдавать как контрагенты, так и сотрудники).

Как организовать работу с кредиторской задолженностью в компании

Отсутствие контроля над кредиторской задолженностью может обернуться значительными проблемами для компании, вплоть до банкротства. Смотрите, как повысить эффективность управления кредиторкой и снизить риски срыва оплат по обязательствам компании.

Повысить эффективность управления кредиторкой

Кредиторская задолженность в бухгалтерском учете

Самый простой способ узнать размер различных видов кредиторской задолженности организации – обратиться к данным бухгалтерского учета и бухотчетности.

Информация о размере долгов можно определить по кредиту счетов:

- 60;

- 62;

- 76;

- 68;

- 69;

- 70;

- 71;

- 73;

- а также субсчета 75-2 «Расчеты по выплате доходов» к счету 75.

Информация о краткосрочной кредиторке находится в строке 1520 баланса «Кредиторская задолженность». Данные о долгосрочных долгах – в строке 1450 «Прочие обязательства».

В бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую – в активе, а кредиторскую – в пассиве. То есть эти долги не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

В пояснительной записке к отчетности организации расшифровывают кредиторку по видам.

Политика управления кредиторкой, которая поможет не допускать чрезмерных долгов

Кредиторская задолженность — хороший способ профинансировать оборотный капитал. Главное, не увлекаться и не брать на себя обязательства, которые не сможете выполнить.

Чтобы вовремя платить поставщикам и не допускать чрезмерных долгов, в компании «Пятый Сезон» разработали политику управления кредиторской задолженностью. Если у вас такого документа нет, возьмите ее за образец.

Политика управления кредиторкой определяет:

- какая доля в целевой структуре капитала приходится на кредиторскую задолженность;

- по каким показателям ее контролировать;

- как рассчитать предельное значение кредиторки;

- когда нецелесообразно соглашаться на отсрочку поставщика;

- как составить бюджет задолженности;

- в каком порядке погашать долги;

- кого назначить ответственным за кредиторку.

Получить политику управления кредиторкой

Анализ кредиторки

Дебиторская и кредиторская задолженности обычно присутствуют в работе любой компании. Два этих показателя влияют на формирование рыночной стоимости бизнеса. Именно поэтому важно контролировать их размеры (см., что такое дебиторка простыми словами).

Один из важных элементов контроля кредиторской задолженности – это установление лимитов и нормативов ее размеров (максимальных размеров долгов в отношении одного кредитора или группы, общей величине задолженности и т.д.).

Единых показателей, на которых может ориентироваться любая организация, нет. Все зависит от специфики работы, размера компании и т.д. Обычно кредиторка находится в прямой зависимости от объема производства и продаж.

То есть чем больше обороты организации, тем обычно больше и кредиторка.

Анализируют состояние кредиторки с помощью специальных коэффициентов:

- средняя кредиторская задолженность;

- оборачиваемость кредиторской задолженности ;

- период погашения кредиторской задолженности ;

- доля кредиторской задолженности в текущих пассивах.

Рассмотрим подробнее каждый из них.

Среднюю величину кредиторки СКЗ рассчитывают как среднее арифметическое суммы долгов в начале периода КЗн.п и в конце периода КЗк.п.

Коэффициент оборачиваемости определяется как:

где ВР – выручка от реализации продукции (работ, услуг). См. также, как найти выручку.

Этот коэффициент показывает расширение или снижение коммерческого кредита компании. Его рост говорит о том, что компания быстро гасит долги. Уменьшение коэффициента показывает, что фирма стала больше закупать в кредит.

Средний срок оборота кредиторской задолженности рассчитывается по формуле:

где ППКЗ – период погашения кредиторской задолженности.

Период погашения показывает, сколько дней требуется предприятию, чтобы оплатить счета. То есть это средний срок возврата долгов.

При анализе рассматривают долю долгов в текущих пассивах. Доля определяется как отношение кредиторской задолженности к текущим пассивам по формуле:

где ДКЗ – доля кредиторской зад-ти;

Пт – текущие пассивы.

Анализ одной только кредиторской задолженности не будет полным. Ее требуется анализировать в связке с дебиторкой. Например:

- контролировать объемы (например, превышение кредиторки над дебиторкой может позволить организации развиваться быстрее, так как не требуется привлекать кредиты);

- проверять сроки (согласованность сроков погашения кредиторки и дебиторки позволить организации работать бесперебойно и погашать долги в срок).

При оценке этих видов долгов предприятия должно установить их оптимальное соотношение. Этот расчетный показатель надо сравнивать с фактическим.

Ведь если у организации ее дебиторка будет в разы превышать кредиторку, то это может создать угрозу финансовому состоянию компании, потребуется дополнительно привлекать денежные средства со стороны.

Если же кредиторка будет намного превышать дебиторскую задолженность, это привозить к снижению финансовой независимости и устойчивости компании.

Критерием оптимальности соотношения дебиторской и кредиторской задолженностей выступает следующее условие:где ДЗдоп – допустимая дебиторская задолженность;

∆ОП – изменение операционной прибыли, связанной с производством и реализацией продукции;

∆ОЗ – изменение операционных затрат, связанных с производством и реализацией продукции;

РПС – размер потерь средств, инвестированных в дебиторскую задолженность из-за неплатежей покупателей;

КЗдоп – допустимая кредиторская задолженность.

Что такое кредиторская задолженность простыми словами и ее виды | Долги

Все компании, предприятия и даже малый бизнес, независимо от формы собственности, нуждаются в заемном капитале, или же, простыми словами, в кредите. Он необходим для более выгодного существования на рынке и увеличения не только объемов продаж, но и производства какой-либо продукции.

Успех компании состоит не только в продажах, но и эффективной рекламе, постоянном росте мощностей. Именно в этом и состоит смысл получения заемных средств.

Рассмотрим, что такое кредитная задолженность. Это ситуация, когда у фирмы есть долг перед кредиторами (банки), поставщиками и так далее. Из прочитанного выше мы понимаем, что это какие-либо обязательства (часть материальной суммы), которая подлежит к выплате третьим лицам (кредиторам).

Задолженность может возникнуть в момент, когда не совпадают сроки оказания услуг (поставка товара, выплата заработной платы, оплата за услуги кредита и т. д.) со сроками отчислений за предоставленные услуги.

Наличие задолженностей перед третьими лицами может привести к негативному влиянию на компанию и сомнениям в ее платежеспособности. К примеру, потерю поставщиков, отказы от кредитования компании банками и т. д. Правильный расчет времени оплаты с возможностями компании приведет к получению хорошей репутации и длительным взаимоотношениям с поставщиками услуг и товара.

Кредиторская задолженность – это что такое?

Кредиторы существовали всегда, наверное, еще и до появления денег. Поэтому с пониманием сути заемных денежных средств, как правило, трудностей не возникает.

Все знают значение слова «кредит» — это наш долг перед лицом, которое предоставило нам в пользование свои денежные средства, продукцию и т.д. Слово произошло от латинского «creditum», что переводится как «заем». Тот, кто берет в долг, — заемщик, а одалживающий что-то является кредитором.

Реструктуризация кредита — что это такое простыми словами?

Определение

Кредиторская задолженность (в простонародье «кредиторка») –это совокупность финансовых средств, которые наша организация должна другим юридическим и физическим лицам, то есть это наши долги перед поставщиками, сотрудниками и т.д.

Сложно переоценить роль кредиторской задолженности (КЗ), без нее многие организации просто не смогли бы работать, так как заемные средства, особенно на начальном этапе деятельности фирмы, стимулируют ее развитие, позволяют оставаться на плаву.

Кредиторская задолженность – это обязательства фирмы, ее пассив. В обязательства также входят кредиты и займы, полученные организацией.

Можно выделить несколько типов кредиторки, руководствуясь причиной ее возникновения:

- Долги, которые организация должна погасить, за поставленную продукцию или оказанные услуги. Например, наша фирма решила приобрести материально-производственные запасы, они были привезены, но деньги за них мы перечислить не успели.

- Если заказчик сделала предоплату (внес аванс) за товары или услуги, которые он желает получить от нашей организации. Например, денежные средства на наш счет уже поступили, а услуги нами еще не были оказаны.

- Долги по начисленным налоговым платежам и платежам во внебюджетные фонды, возникающим, как правило, в конце отчетного периода.

- Начисленная работникам заработная плата до ее выплаты считается кредиторской задолженностью.

- При расчетах с сотрудниками (подотчетными лицами), например, может возникнуть ситуация: работник должен приобрети что-то для организации, ему выдаются денежные средства под отчет, но в итоге он тратит сумму, превышающую ту, что ему выдали. Его перерасход и будет для организации долгом, который подлежит возвращению.

- Прочие случаи расчетов с персоналом, не попадающие в предыдущие категории.

- Начисленные, но еще не выплаченные,доходы учредителей.

- Долги перед другими кредиторами. Например, штрафы и пенни, которые фирме предстоит заплатить.

Говоря выше о дебиторке, мы рассматривали пример, когда у фирмы «Альфа» (она поставляет товар, но оплаты за него пока нет) появляется дебиторская задолженность. Так в этот же самый момент у «Гаммы» возникает задолженность кредиторская.

Важно: следует понять, что для возникновения у фирмы кредиторки не обязательно брать кредит в банке. Ее наличие – нормальное состояние для организации, ведущей хозяйственную деятельность, так как покупка товаров, начисление заработной платы и т.д. происходят постоянно.

Как рассчитать?

Любой организации необходимо твердо знать, какова же ее кредиторская задолженность? Эти знания помогут грамотно планировать распределение имеющихся денежных средств.

Кредиторка (краткосрочная, со сроком погашения менее одного года) — сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76. Названия данных счетов представлены в таблице выше, только в случае КЗ должны будем мы, а не нам.

Процедура списания

Произвести списание кредиторки можно, если в течение 3 лет компания не оплатила долг контрагенту. Каким путем это сделать? Потребуется следующее:

- Оформить акт инвентаризации расчетов с дебиторами и кредиторами;

- Оформить бухгалтерскую справку.

Важно: КЗ с истекшим сроком давности фирма должна отнести на внереализационные доходы.

Также следует аккуратно отнестись к процессу определения срока исковой давности по кредиторке, для этого можно воспользоваться Гражданским кодексом РФ (статьи 196 и 200). По законодательству срок исковой давности считается с даты, которая указана в договоре, а не с даты, например, фактической поставки товаров или оказания услуг.

Пример: фирма «Альфа» решила купить у контрагента те же кирпичи, заключила с «Гаммой» договор на их поставку, которая была осуществлена 7 июня 2014 года. В договоре значилось, что «Альфа» обязуется произвести оплату до 20 июня 2014 года. Оплаты не было. С какого числа считать срок исковой давности? С 20 июня.

Следовательно, истечет он 20 июня 2017 года.

Как расторгнуть кредитный договор с банком?

Часто задаваемые вопросы

Попробуем ответить на самые распространенные вопросы, касающиеся дебиторки и кредиторки.

Обязательно ли страхование дебиторской задолженности?

В настоящее время участились случаи непогашения контрагентами дебиторки, поэтому актуальным будет вопрос – можно ли застраховать денежные средства, которые нашей компании должны другие? Можно, но это не является обязательным с точки зрения законодательства. Сейчас существует огромное количество фирм, оказывающих услуги по защите организаций от рисков остаться без выплат по дебиторке. Чтобы застраховаться от получения убытков, нужно заполнить определенные документы:

- Полный список контрагентов, с которым работает юридическое лицо.

- Анкета-заявление, освещающее финансовое состояние юридического лица.

На основании этих данных страхователь примет решение об условиях страхования.

Многие фирмы, воспользовавшиеся услугами страховых компаний в 2008 году, после финансового кризиса смогли стабилизировать свое положение только благодаря страхованию дебиторки.

Кто знает, что будет завтра? Поэтому, если у компании есть возможность защититься от недобросовестных контрагентов, ей стоит воспользоваться.

В чем важность мониторинга соотношения дебиторки и кредиторки?

Для объективной оценки экономического состояния организации следует постоянно анализировать показатели ее финансово-хозяйственной деятельности. Конечно, анализ должен быть комплексным, не стоит рассматривать, например, элементы баланса отдельно, важно уметь посмотреть на ситуацию в целом.

Мониторинг соотношения дебиторской и кредиторской задолженностей здесь играет важную роль – основная идея в следующем: сумма дебиторки должна превышать сумму кредиторки. Это просто и логично для каждого человека, так как ситуация складывается для организации благоприятно, если ей должны больше, чем должна она.

Безусловно, обратный вариант совсем не означает, что компания финансово несостоятельна, потому что смотреть нужно и на другие показатели, например, на денежные средства, которых может быть избыток.

Правда, такое бывает крайне редко – если есть деньги, то почему бы не заплатить кредиторку? В идеале в компании должно культивироваться правило, по которому отсрочка в оплате КЗ примерно равна сроку ожидания выплат по ДЗ.

Какова ответственность за уклонение от погашения кредиторской задолженности?

Данный вопрос регулируется Уголовным кодексом РФ, статьей 177. Сейчас уголовная ответственность грозит тем, кто уклоняется от выплаты кредиторской задолженности, сумма которой превышает один миллион пятьсот тысяч рублей. Непогашение такого долга грозит одним из перечисленных ниже наказаний:

- Штраф (до двухсот тысяч рублей);

- Обязательные работы (до 480 часов);

- Принудительные работы (до 2 лет);

- Арест (до полугода);

- Лишение свободы (до 2 лет).

Таким образом, суть дебиторской и кредиторской задолженностей простыми словами объясняется довольно легко – в первом случае денежные средства должны нам, во втором – мы являемся должниками. Интересно, что ситуация может быть одной, а двое ее участников будут являться разными сторонами: кто-то дебитором, а другой – кредитором.

Обязательства кредиторской задолженности

Кредиторская задолженность учитывает такие обязательства:

- Задолженность перед поставщиками товара, продукции или подрядчиками, выполняющими тот или иной спектр работ либо за уже проделанную работу.

- Покупатели и заказчики тоже могут стать кредиторами, если услуги или работы были заказаны и оплачены, а обязательства компании как таковые еще не выполнены.

- В обязательства входит задолженность перед государством. Обязательными платежами являются все налоги и сборы в пользу РФ.

- Соцстрахование и гособеспечение. В этом пункте включены такие виды долгов как отчисления, связанные со всеми видами социального страхования. В дополнение к этому еще могут быть и другие виды обязательного страхования на предприятии.

- Выплата заработной платы сотрудникам – по факту это задолженность на з/п за уже сделанную работу всем сотрудникам, но не выплаченную с момента начисления.

- Разнообразные субъекты, подлежащие учету, – это долги перед определенными сотрудниками компании (работники которые не получили выплаты по командировкам уже по факту приезда с запланированных рабочих поездок).

- Задолженность учредителям компании. Сюда относится несвоевременная выплата дивидендов и любых других подобных отчислений.

- Долг перед дебиторами и кредиторами – сюда относят сумму долга по взятым в Банке, или ином финансовом учреждении, кредитные средства, на цели предприятия.

Кредиторская задолженность учитывается как сумма денежных обязательств компании перед третьими субъектами. Принято учитывать такой вид долга как пассивные средства предприятия.

Эффективное управление задолженностями

Для максимально эффективного управления кредитным долгом, необходимо принять к вниманию следующие действия:

- Первым делом осуществляется учет всех кредиторских обязательств компании перед третьими лицами. Необходимо продумать все показатели в мелочах и сделать оценку состояния предприятия, оценить дальнейшее движение предприятия и урегулировать все задолженности.

- Вторым шагом будет анализ реальных показателей компании (по первому пункту) с плановыми показателями. Проанализировать все причины, которые могли привести к теперешнему состоянию на предприятии.

- На последнем шаге придется приступить к разработке пошаговой инструкции, которая направленна на устранение всех возникших осложнений с кредиторскими задолженностями.

Что представляет собой срок давности кредиторской задолженности

При разработке и анализе финансовой отчетности по сложившемуся состоянию компании, для оценки ее эффективности и дальнейшему финансовому благополучию, необходимо учитывать такой фактор как срок давности кредиторской задолженности.