Через сколько можно подавать повторную заявку на кредит в Сбербанке

Содержание

Повторная заявка на кредит в Сбербанке: через какое время

Заемные средства являются важной экономической составляющей нашей страны. Не все граждане в состоянии приобрести необходимый товар или имущество за собственные накопленные денежные средства.

В этом случаи выручить может кредит, ссуда и заем для конкретных целей. Сбербанк является крупнейшей кредитной организацией, которая выдает кредиты населению по различным программам.

Благодаря этому данная финансовая организация востребована среди многих потребителей.

Сбербанк всегда детально анализирует финансовые возможности потенциальных заемщиков, подающих заявку на получение определенной суммы. Упор при изучении заявки клиента делается на его платежеспособность, семейное положение, и наличие иждивенцев.

Сроки и причины подачи повторной заявки в Сбербанк на кредит

Не редко бывают случаи, когда заемщик, подав заявку на кредит, получает отказ от Сбербанка. Но после отказа, клиентом может быть подана повторная заявка на кредит в Сбербанк. Необходимо лишь выяснить через какое время это можно сделать. После отказа банка в выдаче займа должно пройти как минимум 60 суток, для того чтобы попробовать подать заявку на ссуду еще раз.

Повторное оформление кредита может понадобиться в следующих стадиях:

- После одобрения банком ссуды, заемщик не успел использовать ее, и срок действия займа прошел.

- После подачи клиент получил отказ в займе от кредитной организации.

Если при одобрении кредита, заемщик не успел воспользоваться им и отправил повторную заявку, то, скорее всего, Сбербанк одобрит ему сумму меньше чем в первичном кредите.

Прежде чем подать повторное заявление после отказа, важно все тщательно обдумать и проанализировать многие факторы и обстоятельства. Если будет получен повторный отказ, это может негативно отразиться на кредитной истории заемщика.

Если все же клиент решился на этот шаг, существует два варианта подачи повторного запроса на займ: самому прийти в отделение Сбербанка, либо составить заявку на официальном сайте финансовой компании.

Возможные причины, при которых Сбербанк имеет право отказать заемщику в кредите

Чаще всего Сбербанк при отказе в ссуде не указывает причину заявителю, и поэтому перед обращением необходимо проанализировать возможные причины, почему заявка была отклонена. Также важно выждать 2 месяца, чтобы заново оформить заявку. В противном случае банк автоматически отклонит заявку клиента, так как данные будут идентичны тем, по которым уже был выписан отказ.

Чтобы повторно не получить отказ в займе, необходимо выяснить причины, по которым банк может не одобрить заявку:

- Заемщик не отвечает требованиям, предъявляемым банком.

- Сумма запрошенного кредита не соответствует платежеспособности клиента.

- У заемщика нет постоянного дохода и места работы.

- Есть незакрытые займы, выданные в других банковских организациях.

- Негативная кредитная история клиента.

- Судимость заявителя или нахождение под определенным учетом.

- Некорректное предоставление необходимой информации.

Банк также может отказать клиенту в выдаче займа без определенных на это причин, и, не объясняя свое решение потенциальному заемщику.

Когда и как подать повторный запрос на кредит в Сбербанк

Любая кредитная организация, в том числе и Сбербанк, после получения заявки на кредит первым делом собирает информацию о платежеспособности заявителя.

Особое внимание уделяется уровню доходов клиента, и его кредитная история с прошлыми банками. При предоставлении решения учитываются также появление неофициального дохода.

В расчет также берутся денежные поступления второго супруга и количество детей в семье.

Важно. Повторный запрос разрешается подавать по всем кредитам, за исключением потребительского назначения. Этот вид займа можно продублировать только по истечении 60 календарных дней.При «онлайн» оформлении повторного запроса, он будет рассмотрен в тот же день. Поэтому если не выждать нужного периода времени система автоматически отправит заявку в отказ. Этот факт негативно отразится на других запросах и увеличит срок их рассмотрения на неопределенный срок.

Существует также случаи, когда повторная подача заявки на кредит невозможна.

Важным в этом вопросе является необходимость выжидания определенного времени, перед тем как снова обращаться с тем же вопросам к менеджерам банка.

Специалисты кредитной организации советуют выждать хотя бы месяц перед обращением, и при этом учесть все особенности этой процедуры, кроме этого убедиться в достоверности предоставляемых сведений.

Особенности повторной подачи заявки

После отказа заемщик оценивает возможные причины этого, и пытается устранить их до повторной подачи заявки. Больше шансов на одобрение кредита имеют клиенты Сбербанка, у которых оформлены зарплатные карты.

В списке потенциальных претендентов на положительный ответ депозитные клиенты, даже с минимальными вкладами.

Когда причиной отказа является недостаточный стаж работы в одном месте, то лучше дождаться того момента, когда это уже не будет причиной для отказа.

Чтобы банк не выдал отрицательного решения по займу, следует выждать период, когда стаж трудоустройства составит полгода и больше. Доходы заемщика увеличатся, что прибавит еще больше шансов на получение от банка положительного ответа.

Важно. Чтобы повторное обращение было успешным, заемщик должен позаботиться о возможности получения дополнительных доходов, что позволит увеличить его платежеспособность.

Когда причиной отказа является наличие других задолженностей по кредиту, то в этом случае, выходом может быть, предъявление Сбербанку под залог имеющуюся в собственности недвижимость или предоставление одного и более поручителей.

Если было отказано в потребительском кредите и клиент не может ждать шестьдесят суток для вторичной подачи, в этой ситуации тоже есть выход. Ему необходимо выбрать другой тип кредитной программы и подать заявку в отделение Сбербанка. На этот займ требование по срокам не будет распространяться, так как заявка будет подаваться в первый раз.

Чтобы уменьшить риск отказа в кредите, клиенты Сбербанка могут воспользоваться электронным калькулятором на сайте банка. Он позволит сделать расчет на основании имеющихся параметров.Важно. Если попытаться отправить повторную заявку на ссуду до истечения 2 месяцев, и банк автоматически откажет, то срок отсчета этих 60 дней начнется сначала. Поэтому чтобы не усложнять процесс, лучше набраться терпения и подождать.

Если за период ожидания у заемщика изменились показатели по доходам или другие факторы, то он может подать заявку на другой, более выгодный для него кредитный продукт.

Клиенты с плохой кредитной историей также имеют шанс получить одобрение в кредите при повторном обращении. Если клиент Сбербанка остро нуждается в займе, но ему было отказано в нем, по причине отрицательной кредитной репутации, то у него для решения этой проблемы есть один путь.

Он состоит в том, чтобы выбрать кредитную программу с более высокой процентной ставкой. Тогда банк может с большой вероятностью утвердить кредит. Высокий процент дает определенную гарантию банку, которая необходима ему при сотрудничестве с ненадежными клиентами.

Такое решение будет обеим сторонам соглашения: и банку и заемщику.

Процедура повторной подачи заявки через приложение «Сбербанк-Онлайн»

Подать повторную заявку можно лично, в одном из филиалов Сбербанка, либо же возможно это сделать при помощи «Сбербанк-Онлайн» личного кабинета. В процессе составления заявки через интернет заемщик должен внести необходимые сведения в электронном варианте.

Вся информация указывается в стандартной форме. Ответ по отправленной заявке клиент может увидеть в личном кабинете приложения, либо позвонив непосредственно в сам банк.

Срок рассмотрения при подаче заявления онлайн меньше, поэтому ответ будет получен более оперативно, чем при личном обращении за кредитом.

Таким образом, важно помнить, что не всегда отказ банка в кредите является его окончательным решением. Клиент всегда может подать повторную форму на необходимый заем по истечении 60 календарных дней. Если соблюдать все правила повторного обращения, и устранить возможные причины первичного отказа, то существует, большой шанс со второго раза, получить положительное решение.Можно ли взять повторный кредит в Сбербанке. Повторная заявка на кредит в Сбербанке после отказа. Срок повторной подачи заявки на кредит в Сбербанке

Обращаясь в Сбербанк за кредитом, клиент испытывает волнение, ведь представитель банка будет изучать его платежеспособность, и от этого заключения зависит исход дела. В ситуации, когда было отказано в ссуде, неудовлетворенный заемщик сразу подумывает о повторной заявке. Стоит ли это делать и есть ли реальная возможность все же заполучить желаемый кредит?

Можно ли взять повторный кредит в Сбербанке. Причины отклонения кредитной заявки и пути их устранения

Сбербанк не ограничивает своих клиентов в количестве подаваемых кредитных заявок.

Но если вы сразу же предложите работнику банка идентичную информацию о себе, в силу которой уже был получен отказ, ваше заявление автоматически отклонят.

Поэтому, прежде чем опять отправляться в банк, вам предстоит понять причину отказа, постараться ее устранить, и только спустя некоторое время вновь подать повторную заявку. Лишь в этом случае вас ждет успех.

Банк не сообщает заемщику причину отказа в ссуде, но выяснить ее не так уж и сложно. Если изучить критерии выдачи кредита, можно сделать выводы, что отказ может быть вызван такими недостатками у клиента:

- Испорченная кредитная история. Такой недочет служит первопричиной отказа. Банк начинает изучение потенциального заемщика именно с его кредитной истории. В ходе проверки будут приняты во внимание все предыдущие кредиты, своевременность их погашения. Если будут замечены любые нарушения, в кредите будет отказано.

- Кредиты в других банках. Также будет изучено, не было ли у клиента кредитов в других банках и не возникало ли проблем с их погашением. Если обнаружится кредитная задолженность, которая выплачивается с задержками, банк может вынести свое решение не в пользу заемщика.

- Специальная информация. Клиент, обратившийся за кредитом, в обязательном порядке проверяется по базам госучреждений. Другими словами, делают запрос о судимости, различных правонарушениях. Если с этим есть проблемы, банк вряд ли посчитает безопасным такое кредитное сотрудничество.

- Технические ошибки. Подавая заявление, заемщик может предоставить ошибочную информацию, неправильно оформить заявление, допустить другие ошибки. В таких случаях работник Сбербанка отклонит заявление на кредит.

- Несоответствие критериям предоставления кредита. Как и в любом другом банке, у Сбербанка есть перечень обязательных кредитных условий. Это возрастная категория, наличие официальной работы, прописка, уровень доходов, предоставление необходимого пакета документов и др. При несоответствии любому критерию, заявку не примут.

Выяснив причину отказа, нужно постараться исправить ситуацию. Например, у заемщика есть просроченный кредит в другом банке, тогда нужно погасить задолженность. Если таким способом улучшить кредитную историю не удается, нужно привлечь надежного поручителя или доказать свои финансовые возможности. Поэтому нужно показать Сбербанку свою платежеспособность и надежность.

Также можно немного изменить заявление на кредит, воспользоваться иной программой. Например, нецелевую ссуду можно заменить кредитом под недвижимое имущество ― дом, гараж, участок, фирму. Кроме этого, в таким способом можно увеличить кредитную сумму и снизить процентную ставку.

На заметку! Уровень доходов не всегда является главным критерием. Поскольку банк заинтересован в новых клиентах, он может выдать кредит заемщику даже с низким доходом, правда, при условии его благонадежности.

Чтобы оценка невыполненных требований была объективной, важно ознакомиться с базовыми критериями отбора заемщиков:

- Наличие гражданства РФ.

- Регистрация (если нет постоянной, нужно предъявить временную).

- Возрастная группа от 21 до 65 лет.

- Работа на последнем месте не менее 6 месяцев.

- Рабочий стаж за прошедшие 5 лет не менее 12 месяцев.

Можно ли взять повторный кредит в Сбербанке

Клиент вправе подавать неограниченное количество повторных заявок на кредит. Заемщик может менять условия, запрашивая разные кредитные суммы, предоставляя залог или поручителя, корректируя длительность кредита.

Важно! Подавать повторную заявку можно как в банковском отделении, так и с помощью системы Сбербанк Онлайн. В последнем случае обязательным условием является наличие активной зарплатной карты.

При несоблюдении требований банка, повторная заявка на кредит также будет отклонена. Поэтому, прежде чем вновь обращаться в банк, желательно устранить прошлые ошибки. Чтобы реанимировать свою кредитную историю, ее можно проверить на официальном ресурсе Сбербанка. Информацию о том, как ее проверить, можно найти тут.

Повторная заявка на кредит в Сбербанке после отказа: нюансы оформления

Повторное обращение в банк проходит так же, как и при первичной подаче кредитной заявки:

- Необходимо посетить финансовое учреждение.

- Заполнить соответствующее заявление (его можно взять у сотрудника банка и распечатать в Сбербанк Онлайн).

- Предоставить необходимый пакет документов.

- Дождаться ответа от Сбербанка.

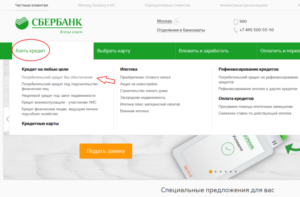

Если у вас есть зарплатная карта Сбербанка, можно подать повторную заявку в онлайн-режиме:

- На стартовой странице Личного кабинета отыскать надпись «Взять кредит».

- Изучить и выбрать желаемую кредитную программу.

- Потом перейти по ссылке «Заполнить анкету» и заполнить поля.

- Отправить заявление в банк и лично отнести в отделение необходимые документы.

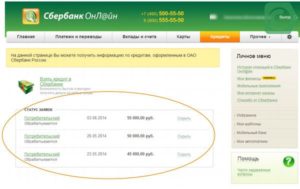

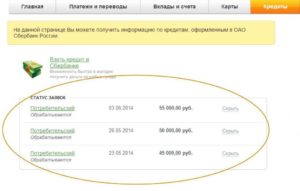

На заметку! В системе Сбербанк Онлайн можно следить за статусом кредитных заявок, их количеством, датой подачи и другими деталями. Находится информация в разделе «Взять кредит».

Срок повторной подачи заявки на кредит в Сбербанке

Сбербанк, с юридической точки зрения, может принимать повторные заявки на кредит без ограничений. Но в банке есть негласное правило: автоматически отклонять все повторные заявки, которые пришли ранее, чем через 60 дней с момента отказа. Поэтому скорее, чем через два месяца подавать заявку не стоит, поскольку рассматривать ее и так никто не станет.

Чтобы повторное обращение было удачным, лучше эти два месяца ожидания истратить на улучшение своих показателей, которые рассматриваются при выдаче кредита. Так, вы сможете найти дополнительную работу, погасить старые кредиты, найти надежного поручителя. Большим плюсом будет оформление зарплатной карты Сбербанка.

На сайте Сбербанка можно ознакомиться с доступными кредитами, процентными ставками, сроками погашение. Такая информация будет полезной, если вы решите изменить условия кредита при повторной подаче заявки. И обязательно воспользуйтесь кредитным калькулятором, чтобы рассчитать доступную для вас сумму кредита. И помните, соответствие всем требованиям ― залог получения необходимого кредита.

Как повторно подать заявку на кредит в Сбербанке

Множество людей задаются вопросом, когда можно подать повторную заявку на кредит в Сбербанке после отказа по непонятным им причинам. Попытать счастья еще раз можно через 2 месяца (60 суток).

Но прежде, чем решиться на такой шаг, необходимо трезво оценить ситуацию, чтобы не получить очередной отказ, так как череда таких неблагоприятных исходов отрицательно сказывается на кредитной истории человека.

Повторную заявку можно отправить через интернет, либо написать заявление в отделении Сбербанка в двух случаях:

- Банк не одобрил займ при первом обращении.

- Клиент не успел воспользоваться предложением, и срок его действия истек.

ВАЖНО: если по каким-либо причинам заемщик не воспользовался одобренным займом, еще раз запрос можно отправить в любое время. Но сумма, которая будет одобрена, чаще всего уменьшается.

Причины отказа

Обычно кредитная организация не отчитывается и не озвучивает причину, по которой отказал в выдаче кредита. На первый взгляд, заявителю могут быть абсолютно непонятны мотивы банка. Но перед повторной подачей заявки, нужно тщательно проанализировать ситуацию.

Итак, главные причины отказа в кредите:

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Плохая кредитная история. Это главный критерий, который банк проверяет в первую очередь. Все просрочки или иные нарушения договора в других организациях заносятся в личное досье гражданина, которое Сбербанк запрашивает у Бюро кредитных историй. И если у вас было много нарушений в прошлом, то для банка в настоящий момент вы являетесь нежелательным клиентом.

- Кредиты в других банках. Если у вас есть непогашенная задолженность в других кредитных организациях, то Сбербанк, оценив и сопоставив соразмерность запрашиваемой суммы и вашего дохода с учетом необходимости погашать кредит в другом учреждении, может вынести отрицательно решение по вашему запросу.

- Специальная информация. Обычно потенциальный заемщик проверятся по всем базам различных спецучреждений. Если у гражданина были проблемы с законом, он был ранее судим, или состоял на учете, то банк вряд ли захочет видеть его в рядах своих клиентов.

- Технические ошибки. Бывают случаи, когда человек по ошибке занесен в «черный список», либо при заполнении анкеты допущена ошибка, либо количество предоставленных документов оказалось недостаточным, или в них обнаружены ошибки. В таких случаях банк также чаще всего отказывает клиенту без разбирательств.

- Несоответствие условиям предоставления займа. У Сбербанка есть определенные требования к заемщикам: возраст, срок официального трудоустройства, наличие документов, прописки и так далее. Кроме того, по каждому кредитному продукту есть условия. Если какой-то из параметров не соответствует, то будет вынесено отрицательное решение.

ВАЖНО: уровень доходов чаще всего не является преградой для одобрения. Если он низкий, а клиент благонадежный, с неиспорченной репутацией, то банк старается одобрить заявку, но на меньшую сумму, так как заинтересован в приобретении новых клиентов.

Когда можно подать повторную заявку на кредит

Технически, повторная заявка после отказа может подаваться неограниченное количество раз. Но следует учесть, что Сбербанк установил определенный срок – 2 месяца (60 дней).

Если вы подадите запрос до истечения данного срока, отказ будет сформирован автоматически, то есть его даже не будут рассматривать.

Вместо того чтобы гадать, через сколько дней после первой неудачной попытки можно отправлять новую заявку и слать их в банк одну за другой, лучше позаботьтесь за эти два месяца об улучшении параметров, характеризующих вас как благонадежного клиента. Для этого необходимо:

- Найти новые источники доходов, увеличив общий уровень вашей платежеспособности.

- Погасить имеющуюся задолженность в других организациях.

- Найти средства под залог или привлечь поручителей.

- Собрать документы, которых вы раньше не могли предоставить (например, срок официального трудоустройства составлял всего 5 месяцев, а не 6, как требует банк).

- Хорошим плюсом будет, если появится зарплатная карта Сбербанка, или вы откроете небольшой депозит.

Данные рекомендации особенно ценны в случае, если вы пытаетесь получить займ на ипотеку в Сбербанке или крупную сумму на другие цели.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

Что делать, если Сбербанк отказал

Вынесение отрицательного решения по предоставлению ипотеки или кредита – не самая приятная ситуация для заявителя, особенно, когда он уверен в своей платежеспособности, а банк не объясняет мотивов.

К сожалению, чаще всего, независимо от причины (даже если это была техническая ошибка), повторная заявка не будет рассмотрена до истечения срока в 60 дней.

Если вы попытаетесь подать заявление еще раз, отказ будет сформирован автоматически, а срок начнет отсчитываться заново.

Многие люди совершают ошибку, вновь и вновь подавая повторную заявку, будучи абсолютно уверенными в своей правоте и платежеспособности. Но положительных результатов такой подход не приносит.

Если однажды Сбербанк не одобрил заявку, повторно ее можно подать только через 2 месяца. А если до истечения этого срока у вас улучшились какие-то показатели (например, увеличился доход, погашены другие долговые обязательства), то можно написать заявление на получение займа по иному кредитному продукту.

Автоматическая система видит отказ на один тип кредита. Если вы попробуете отправить запрос по другому продукту с иными условиями кредитования, то вполне возможен благоприятный исход. Но это только в том случае, если первый отказ был по причинам, которые вы теперь исправили.

Если, например, у человека плохая кредитная история, какой бы тип кредита он не выбрал, ему будет отказано с большой вероятностью. В таком случае успех может иметь вариант подачи заявления на кредит по более высоким процентным ставкам.Так банк страхует себя в работе с неблагонадежными клиентами.

Отказ в выдаче кредита всегда вызывает бурю негативных эмоций у клиентов. Но банк оставляет за собой право не давать никаких комментариев по поводу своего решения. Поэтому в случае получения отрицательного ответа, повторную заявку на кредит в Сбербанке стоит подавать только через два месяца. Или проанализировав ситуацию, попробовать подать заявку на другой тип займа с другими условиями.

Через сколько можно повторно подать заявку в Сбербанк на кредит после отказа | ЗаФинансы

Сбербанк ― один из мастодонтов банковского рынка. Большую долю его работы занимает кредитование населения России. Условия к заемщикам выдвигаются довольно высокие, отказ претенденты получают часто. В статье разберем, через сколько можно подать заявку на кредит после отказа в Сбербанке, альтернативные пути решения проблемы и способы улучшения ситуации.

Почему отказали в ссуде и когда отправлять повторное заявление

Если вы направили прошение на просьбу выдать деньги и получили отрицательный ответ, не расстраивайтесь. Есть пути преодоления трудностей. В зависимости от того, насколько срочно необходимы материальные средства, существуют варианты действий после отказа, которые различаются по периоду.

Существует 2 возможных варианта:

- отказали ввиду несоответствия;

- человек направил заявление на заем, но его не устроили одобренные условия.

В первом случае всё ясно. Банк отказывает по разным причинам, устранив которые вы можете отправить второе прошение. Во втором случае не все однозначно. Если произошло одобрение, но не устроили параметры (срок, процентная ставка, сумма), тогда повторная заявка повлечет за собой отрицательное решение по обоим прошениям.

Прошение проходит 3 стадии проверки:

- автоматическая система осуществляет проверку на соответствие минимальным требованиям;

- далее, она попадает к менеджеру, который оценивает историю;

- в заключение претендент проходит проверку сотрудниками СБ на факты нарушения закона.

Если банк отказал или предложил неудовлетворительные условия, важно узнать, через сколько можно подать заявку после факта отказа. Необходимо учитывать причины и стараться их устранить.

Читайте: Почему не дают кредит

Распространенные поводы отказов

Если не устранить причину первого несогласия, то гарантированно заполучите второе. Наиболее вероятные мотивы:

1. Низкий кредитный балл. Это специальная оценка (балл), которая присваивается претенденту или действующему клиенту. Она зависит от ряда параметров:

- количество полученных ссуд и общая сумма;

- задержки в выплатах или досрочные погашения;

- семейное положение (наличие супруга, детей и иждивенцев);

- официальный уровень дохода;

- наличие постоянного места работы.

2. Параметры, отражающие финансовое положение (своевременность оплаты услуг ЖКХ, наличие долговых обязательств другого рода, алименты и пр.)

3. Наличие судимости или судебные разбирательства.

4. Несоответствие требованиям банка. К пункту относится недостаточный или чрезмерный возраст, отсутствие гражданства и прописки в месте присутствия банка.

5. Техническая ошибка. В банке работают люди, которые могут совершить ошибку. Ошибочно поверить КИ полного тезки и пр. К сожалению, даже если отказ на кредит в Сбербанке произошел по данной причине, то, тот факт, через какой срок можно подать повторное заявление, не изменится.

6. Обнаружение факта подлога. В заявлении необходимо указывать исключительно правдивую информацию. Обмануть систему не получится. Бывают ситуации, когда человек непреднамеренно это делает (в графе дохода указывает «серую» часть зарплаты и т.д.).

Большинство из вышеперечисленных критериев можно обратить в свою пользу.

Как направить вторичную заявку в банк

Выберите удобный путь:

- в подразделении;

- на официальном портале в ЛК;

- в приложении;

- при помощи бухгалтерии работодателя.

Отвечая на то, сколько конкретно раз можно подавать заявку в Сбербанк на ссуду, правильно будет сказать ― столько, сколько захотите. Но следует соблюсти временной интервал.

Как часто можно подавать заявку на кредит

Если вы решили попытать удачу снова и хотите узнать, через какой промежуток времени можно подать следующую заявку на кредит, то период ожидания после отказа Сбербанка равен:

- 60 суток после отрицательного итога;

- 30 суток после получения одобрения и несогласия с предложенными параметрами.

Если делать это раньше, будете получать автоматический отворот, который отрицательно скажется на кредитном рейтинге.

Что сделать, если нет возможности ждать?

Когда отказали в необходимом кредите в Сбербанке и интересно, когда рекомендовано обратиться повторно, но вас не устраивает период ожидания, вы можете выбрать другое предложение. К примеру, если отклонили ссуду без обеспечения, направьте прошение на заем с поручителем или имущественной гарантией. Она будет рассматриваться не зависимо от того, когда был ответ «нет».

Как увеличить шансы?

Если банк отказал в кредите, теперь вы узнали ― передать новую заявку можно исключительно через шестьдесят суток. Это время стоит потратить на устранение причин.

1. Улучшить кредитный балл

Финансовые специалисты советуют взять небольшой заем или оформить кредитную карточку. Заем вы можете оформить на недорогую бытовую технику ― с большой вероятностью его одобрят. В деле также следует соблюдать определенные условия.

Во-первых, не задерживайте платежи, и вносите средства на счет в оговоренный срок. Во-вторых, не допускайте досрочного погашения. С социальной точки зрения, это хорошо, что человек закрыл долговые обязательства раньше срока. Но, для банка это плохо. Какой смысл выдавать деньги человеку и не получать желаемые проценты. Вы усугубите историю кредитования.

2. Предоставить поручителя

Для банка поручитель является хорошей гарантией того, что он вернет выданные средства. Кроме того, доходы поручителя суммируются с вашими и повысят лимит одобряемой суммы. Помните о том, что, если основной заемщик перестанет вносить платежи, долг будет обязан платить поручитель.

3. Возьмите ссуду под обеспечение

В качестве залога может выступать любое движимое и недвижимое имущество, несущее ценность. Банк проверит не только реальную стоимость, но и рентабельность. В случае прекращения выплат имущество будет продано в счет погашения займа.

4. Повышение стажа работы

Если причина крылась в недостаточном стаже, следует его увеличить. Банк сотрудничает с заемщиками, чей непрерывный стаж равен 6 мес. Суммарный период работы за последние 5 л. не должен быть меньше 1 г.

После устранения причин и по прошествии шестидесяти суток вы можете снова отправлять заявку, которая с большей вероятностью будет одобрена системой и сотрудниками.

Подробнее об оформлении заявки на кредит читайте здесь

Повторная заявка на кредит в Сбербанке

Сбербанк тщательно изучает финансовые возможности своих клиентов, которые подают заявку на кредит.

Случается так, что банк принимает отрицательное решение и заявитель задумывается о повторной заявке на кредит в Сбербанке. Настоящая статья изложит подробности последующей заявки, с целью получения заемных средств.

Когда можно повторно подать заявку на кредит в Сбербанке?

Любые кредитные организации после получения заявки на кредит преступают к выяснению информации о платёжеспособности будущего заемщика, и Сбербанк в данном случае не исключение.

Специалисты акцент делают на уровень заработной платы, на сумму денежных средств, отправляемых на погашение иных задолженностей и оплату жизнено необходимых услуг и товаров.

Для этого сопоставляют возможный неофициальный доход и заработок супруги (а), если семейное положение «В браке». Количество детей, которые находятся на иждивении, так же повлияют на решение заявки. Но случилось так, что банк при рассмотрении принял отрицательное решение.

Прежде чем клиенту повторять свою заявку следует знать, что подавать сразу дублирующей запрос можно по всем кредитам, кроме потребительского. На данный вид займа необходимо выдержать срок в 60 суток.Если запрос осуществлять в Сбербанк Онлайн, он будет формироваться и уходить на рассмотрение в этот же день, но его изучение не будет происходить, система проставит автоматический отказ.

Данное отрицание в дальнейшем неблагоприятно скажется на последующих обращениях с целью получения займа и отодвинет срок (начнет отсчет сначала) настоящего рассмотрения ссуды.

В каком случае повторно подать заявку нельзя?

Менеджеры банка отрицают невозможность повторной подачи заявки на кредит, но после отказа не следует торопиться с подачей аналогичной анкеты.

Специалисты советуют: выдержать между обращениями месяц, принять к сведению и применить особенности повторной заявки, подавать только верные сведения, иметь постоянный доход.

Особенности повторного обращения

При повторном обращении необходимо оценить причины прошлого отказа и принять меры для их устранения. Большое преимущество имеют клиенты, которые являются зарплатными клиентами Сбербанка или имеют, даже самый маленький, депозит.

Если причиной отказа мог послужить не соответствующий срок официального трудоустройства, а для настоящего банка он должен быть не менее 6 месяцев, то лучше дождаться данного периода и взять необходимые документы с работы. Исходя из этой ситуации, доход за необходимый период увеличится, так же как и шансы на одобрение кредита.

Неплохо будет клиенту найти новые или дополнительные источники доходов, увеличивая тем самым, уровень платежеспособности.

Когда причиной отказа могли послужить имеющиеся задолженности в других банках, лучше их перекрыть. Не плохим вариантом для одобрения является предоставление имеющейся недвижимости под залог или предоставление поручителей и созаемщиков.

Если кредит оформлялся как потребительский, а ждать два месяца не получается, можно применить иной вид кредитования и подать заявку на него. По новому продукты данный срок не применим, так как на него заявки от данного заемщика не поступало и причин для отказа, особенно учтенных после прошлого отрицания, нет.

Избежать последующих отрицательных ответов позволит предварительный расчет кредита на официальном сайте Сбербанка, используя калькулятор кредита.

Точно причину отказа в заявляемой сумме для кредита банк имеет право не оглашать, но главными показателями являются:

- Плохая кредитная история, в том числе и в иных кредитных организациях;

- Наличие других кредитных обязательств, особенно в других банках, в сумме являющейся не подъемной для заемщика;

- Наличие проблем с законом, в том числе по судимости за просрочки и не погашение иных займов;

- Не соответствие выдвигаемым стандартным требованиям Сбербанка (возраст, срок официального трудоустройства и др.);

- Автоматический отказ системы из-за не полного предоставления информации или документов, по причине наличия ошибок.

Низкий уровень доходов не является главной причиной отрицательного решения в случае, если у клиента имеется в прошлом кредитная история, и она является хорошей. Такой заемщик считается благонадежным, и банк стремится одобрить кредит, но с указанием суммы, доступной для оплаты.

Что делать, если Сбербанк отказывает в кредите?

Когда Сбербанк отказывает в кредите, это символизирует о не состоятельности будущего заемщика платить обязательные взносы по предстоящему кредиту.

Банк не обязан регламентировать причины отказа, но они всегда сходятся к одной причине, поэтому клиенту необходимо принять меру для улучшения своего финансового состояния, путем закрытия иных обязательств по кредитам, увеличение дохода или получения дополнительных средств, путем приглашения поручителя или созаемшика.

Чаще используется именно вариант с привлечением сторонних лиц, у которых имеется заработная плата, и отсутствуют кредиты и просрочки по имеющимся в прошлом кредитам.

В случае отказа Сбербанком в кредите не стоит отчаиваться и обращаться в другие кредитные организации, где стоимость предоставления займа не приемлема.Лучше принять соответствующие меры и предстать перед бланком с имеющейся недвижимостью, поручителем или погашенными кредитами в иных банках. Сбербанк заинтересован в клиентах, поэтому зачастую идет на уступки и одобряет заявки, возможно на меньшие суммы, но по привлекательным условиям.

Повторная подача заявки на кредит в Сбербанке в 2019 году

Получение денег в долг позволяет решить большинство проблем. Так, человек может повысить лимит по карте и не обращаться в банк, пока платежное средство действует. Однако не все заявки одобряются. Столкнувшись с ситуацией, нужно разобраться, как повторно подать заявку на кредит в Сбербанке.

Перед выполнением процедуры важно трезво оценить ситуацию. Подобный подход позволит снизить вероятность очередного отказа. Если организация раз за разом дает отрицательный ответ, это может негативно сказаться на кредитной истории гражданина.

Почему Сбербанк дает отказы на кредиты?

Повторное обращение может быть подано через интернет или во время личного визита в финансовую организацию. Эксперты советуют прибегнуть к помощи второго метода, если компания не одобрила займ при первом обращении, или срок действия положительного ответа истёк. Во втором случае допустима подача заявки в любое время. Однако обычно размер доступной суммы в подобной ситуации уменьшается.

Обычно банк не сообщает клиентам причины принятых решений. В результате лицу может быть совершенно непонятна мотивация учреждение. Если денежные средства очень нужны, допустимо повторное обращение.

Однако важно тщательно проанализировать сложившуюся ситуацию, чтобы понять причины вынесенного вердикта. Сбербанк отказывает клиентам в предоставлении денежных средств в долг в следующих ситуациях:

- Возникла техническая ошибка. Нередко даже благонадежных пользователей могут случайно занести в чёрный список. Иногда данные клиента совпадают со сведениями о лице, которое успело запятнать репутацию перед финансовой организацией. Иногда неточности возникают при заполнении анкеты или предъявлении пакета документации. Если в бумагах будет выявлено расхождение информации, компания не станет разбираться. Она сразу же ответит отказом по заявке.

- Клиент успел испортить кредитную историю. На состояние КИ финансовая организация обращает внимание в первую очередь. Сведения о просрочках, нарушениях договора и иных нюанса заносятся в личное дело. Получив заявку от клиента, Сбербанк в обязательном порядке обратиться в БКИ. Если присутствует большое количество нарушений в прошлом, человека могут сразу же включить в список нежелательных клиентов.

- Лицо не соответствует требованиям выбранного тарифного плана. Сбербанк оценивает заемщиков по ряду критериев. Учреждении принимает во внимание возраст, срок трудоустройства, присутствие официальной регистрации, документов и прочих особенностей. Условия могут меняться в зависимости от кредитного продукта. Если какой-либо из параметров не соответствует установленным требованиям, сразу же принимается отрицательное решение.

- Присутствует большое количество кредитных обязательств перед другими финансовыми учреждениями. Если присутствуют незакрытые займы перед другими банками, Сбербанк произведет оценку возможностей погашения новой задолженности, сопоставив запрашиваемую сумму и размер дохода с учетом долгов. В результате риск вынесения отрицательного решения повышается. Когда присутствует одна ипотека, получить вторую проблематично.

Размер доходов заемщика чаще всего не считается преградой для одобрения заявки.

Если клиент зарекомендовал себя как благонадежный, однако у него присутствует маленькая зарплата, финансовая организация скорее всего одобрит заявку. Однако сумма может быть существенно снижена.

Подобное решение принимается для того, чтобы расширить список новых клиентов, но гарантировать себе возврат денежных средств.

Причины отказа Сбербанка в кредите

Когда допустимо повторное обращение за кредитом в Сбербанк?

Финансовая организация не устанавливает ограничение на количество обращений. Однако повторную заявку рассмотрят лишь через 60 дней после отрицательного ответа. Если выполнить обращение до истечения этого периода, отказ будет дан автоматически. Финансовая организация даже не будет рассматривать анкету.

Совет эксперта: За 2 месяца позаботьтесь об улучшении параметров. Если организация поймёт, что ваша благонадежность повысилась, она охотнее согласится предоставить деньги в долг.

Оценка потенциального клиента производится сразу по нескольким параметрам. Чтобы повысить вероятность одобрения кредита, необходимо:

- привлечь поручителей или найти возможность для предоставления залога;

- обзавестись новыми источниками дохода, повысив общий уровень платежеспособности;

- подготовить пакет документов, включив в него бумаги, который ранее по какой-либо причине не были предоставлены;

- погасить задолженность в других банках;

- завести зарплатную карту в Сбербанке или стать владельцем депозита, выбрав наиболее выгодный.

Вышеуказанные рекомендации будут особенно полезны, если лицо претендует на получение крупной суммы денежных средств или планирует оформить ипотеку. Жилищный кредит предоставляют только в том случае, если составлена закладная.

Заявление — анкета на приобретение кредита

Что делать, если Вам отказали: Рекомендации

На практике довольно много граждан сталкивается с отклонением заявки. Это не самая приятная ситуация, особенно если гражданин уверен в своей платежеспособности, а финансовая организация отказывается объяснять причины принятого решения.

Вне зависимости от того, почему произошло отклонение запроса, повторное обращение будет доступно лишь через 60 дней. Если будет произведена попытка преждевременного обращения, заявку отклонят автоматически. Отсчёт срока начинается заново.

Мнение эксперта:Многие граждане допускают ошибку, вновь и вновь обращаясь в учреждение. Положительных результатов подобное действие не принесёт.

Необходимо дождаться истечения установленного срока, а затем обратиться повторно. Воспользоваться методом рекомендуется, если какие-либо параметры за этот срок изменились. Система видит отказ лишь на один тип кредита.

В случае, если заемщик предпринял попытку воспользоваться другим тарифным планом, можно рассчитывать на благоприятный исход. Однако вероятность одобрения повысится, если лицо исправило причины, из-за которых в прошлый раз был дан отрицательный ответ. Чтобы повысить шанс на одобрение заявки, можно открыть вклад в Сбербанке.

Если лицо обладает плохой кредитной историей, вне зависимости от выбранного типа тарифного плана риск отрицательного ответа очень высок. В этом случае рекомендуется воспользоваться предложениями, предоставляемыми по более высоким процентным ставкам. Таким образом, финансовая организация сможет застраховать себя и получить дополнительную прибыль.

Повторное обращение за кредитом в отделение банка

Получив отрицательный ответ по кредиту, не стоит отдаваться эмоциям и обращаться в учреждение вновь и вновь. Компания имеет право не объяснять мотивы принятия решений. Однако допустимо повторное обращение. Заявку удастся подать лишь через два месяца после отрицательного ответа. Если лицо вновь обратится в организацию, срок также начнёт исчисляться повторно.

Эксперты советуют внимательно проанализировать особенности сложившейся ситуации и исправить причины, которые могли стать поводом для отказа. Дополнительно стоит улучшить свою благонадежность в глазах учреждения.

Альтернативой выступает и попытка подачи заявки на другой тип займа, отличающийся от первоначального тарифного плана условиями. Если лицо выберет предложение с более высокой процентной ставкой, это может повысить вероятность вынесения положительного решения.