Бланк предварительного договора купли продажи квартиры по военной ипотеке

Содержание

Договор купли продажи по военной ипотеке

- вступление военнослужащего в программу «Военная ипотека» и получение свидетельства о праве участника накопительно-ипотечной системы получить целевой жилищный займ;

- выбор приобретаемого жилья и кредитного учреждения;

- подготовка необходимого пакета документов, в который может входить предварительный договор с владельцем недвижимости, и подписание кредитного договора;

- подписание договора целевого жилищного займа;

- перечисление средств с индивидуального накопительного счета в счет оплаты за приобретаемое жилье.

Типовые образцы договора купли-продажи разработаны для всех типов жилья и свех вариантов их приобретения. Несмотря на это, банк предоставляется только может предъявлять свои требования к форме документа. Такие требования связаны с тем, что на приобретаемую за счет средств военной ипотеки недвижимость, накладывается обременение в виде залога.

Договор ипотечного кредита для военных

Пока ипотека будет клиентом выплачиваться, залогу (сама недвижимость) будет у банка, как только весь долг будет погашен, имущество вновь переоформят, но уже на покупателя – военнослужащего, который выплачивал часть кредита, а другую часть по ссуде погашала система НИС из военных накоплений.

Предварительным соглашением по ипотечному займу будет договор купли-продажи. Когда заем происходит через финансовую организацию, то ей необходимо доказательство того, что имущество, идущее в качестве объекта по ипотеке, можно будет переоформить во временное обременение – залог банку.

Договор по военной ипотеке

- строящаяся недвижимость, объект неоконченного строительства. Новостройки предполагают договор на этапе строительства. При сдаче в эксплуатацию новостройки в органах Росреестра на жилые помещения оформляют свидетельства о праве собственности.

- Жилищный целевой заем

– заемные средства, которые предоставляются военнослужащему из федерального бюджета в исполнение положений 117-ФЗ.

Размер займа равняется сумме средств, которые накоплены на именном счете военнослужащего во время участия в НИС и обязательств государства в отношении погашения ипотечного кредита.

Как выглядит образец договора купли-продажи с военной ипотекой

Одной из разновидностей банковского кредитования является военная ипотека, которая предоставляет возможность служащим по контракту приобрести собственное жилье на достаточно выгодных условиях. В этом случае потенциальному заемщику понадобится образец договора купли-продажи с военной ипотекой. Особенностью данной программы является то, что гасить заем помогает государство.

Следующая часть включает несколько разделов, описывающих предмет договора, источники и порядок оплаты, обязанности и права сторон, срок действия соглашения. Образец договора купли-продажи по военной ипотеке предписывает заполнять все эти пункты поочередно, в указанном порядке.

Как оформить покупку квартиры по военной ипотеке

После проверки пакета документов службами банка, Вас пригласят на подписание кредитного договора с банком и договора на получение субсидии от военного ведомства и кредитный специалист отправит все документы в Москву для согласования и зачисления суммы субсидии на Ваш банковский счет.

Еще почитать: Отключение Собственником Света

Поскольку, договор на получении субсидии Вы сможете подписать не позднее 6 месяцев с даты сертификата, то у Вас будет продолжать ежемесячно пополняться личный счет и сумму этих средств, которые будут приняты банком как первоначальный взнос, надо будет подсчитать

Скачать бланк предварительного договора купли-продажи квартиры по военной ипотеке

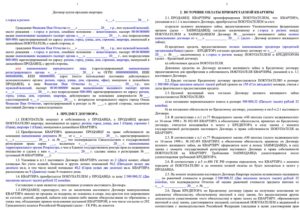

- Предмет договора — важно как можно полно описать объект покупки, указав количество комнат, общую и жилую площадь, правоустанавливающие документы на жилье.

- Существенные условия:

- полные данные об объекте покупки (как п.1);

- стоимость. Важно: зафиксированная в ПДКП стоимость не подлежит изменению;

- порядок оплаты;

- поскольку условия кредита в этом году не изменились и финансирование сделки будет осуществляться из разных источников (средства целевого жилищного займа из НИС, личные средства покупателя, кредит, предоставленный банком), следует обозначить сумму, сроки оплаты и документ, подтверждающий наличие денег для каждого из них;

- условия приобретения покупателем прав собственности на объект и правила передачи объекта продажи в залог банку и РФ в лице уполномоченного органа (назвать какого), удостоверение прав банка как залогодержателя;

- срок передачи объекта покупателю;

- указать плательщика за госрегистрацию договора.

- Сроки реализации намерений сторон и гарантии исполнения договора. Важно указать конкретный период, в течение которого будет заключен основной договор купли-продажи. Если это сделать невозможно, то, согласно ГК РФ (ст. 429), срок автоматически исчисляется одним годом со дня подписания ПДКП.

Попробуем разобраться, какие существенные условия содержит промежуточный документ, заключаемый между покупателем и продавцом. Обязательными условиями, отсутствие которых может привести к признанию сделки недействительной, являются четкое описание предмета договора, полной стоимости, условий передачи права собственности, срока действия предварительного договора до заключения основного.

Условия получения военной ипотеки: документы

Далее прописываются условия соглашения по порядку передачи квартиры и порядок регистрации сделки в Росреестре. Прописывается, кто оплачивает госпошлину. Затем описывается способ и условия передачи квартиры, указываются сроки, когда бывший владелец должен освободить жилплощадь.

- Право на участие в НИС доступно исключительно военным.

- Залогодержателем квартиры является не банк, а Минобороны.

- Размер кредита ограничен. Если военный желает приобрести квартиру дороже, разницу он выплачивает из собственных средств.

- Срок покупки увеличивается, поскольку средства перечисляются не сразу.

- Кредитный договор подписывается до сделки по купле-продаже.

- Риски процесса договора отсутствуют. Поскольку весь процесс контролирует Минобороны.

Пошаговая инструкция по покупке квартиры по военной ипотеке и образец договора купли-продажи

Теперь, когда вы знаете основные нюансы, которые могут возникнуть у вас в подготовке к получению военной ипотеки, вы можете приступать к непосредственным действиям. Первым из них является установление факта того, что вы участвуете в системе и механизме военного ипотечного кредитования. Это значит, что вам необходимо получить свидетельство.

Еще почитать: От Какой Задолжности Накладывается Арест В Гибдд

Однако, продажа недвижимости не снимает с вас ответственности за то, что уход с военной службы может стать для вас либо обязательством перед кредитной организацией в форме ежемесячных выплат, либо предоставлением в качестве залога любого другого имущества, которое может погасить ваш долг перед государством.

Продажа квартиры по военной ипотеке — особенности и возможные риски

Многие продавцы квартир настороженно относятся к такому подвиду ипотеке и неохотно решаются продавать свое жилье. Связано это с рисками продажи квартиры в рамках рассматриваемой программы. На самом деле для продавца нет рисков от продажи квартиры по такой программе.

К примеру, в государственных банках в рамках военной ипотеки процент кредитования состоит из двух частей: фиксированных 2% и ставки рефинансирования Центрального банка (около 7-8%). При этом стоит отметить, что процентная ставка не привязана к общей сумме предоставляемого кредита и первому взносу.

Военная ипотека (покупка квартиры военнослужащим на вторичном рынке)

С 2004 года военнослужащие РФ могут приобретать квартиры в собственность, участвуя в накопительно-ипотечной системе (НИС). В народе НИС получила название военная ипотека. Действительно, по своей сути покупка квартиры по военной ипотеке — это обычная ипотечная сделка.

Основное отличие в том, что первоначальный взнос в банк происходит за счет накоплений, перечисляемых из федерального бюджета на накопительный счет военнослужащего, а ежемесячные выплаты банку по ипотечному кредиту происходят за счет Министерства обороны.

Военнослужащий имеет право купить квартиру по военной ипотеке уже через три года участия в программе.

Предварительный договор купли продажи квартиры по военной ипотеке

07.05.2018

Например, при покупке квартиры на вторичном рынке такое наблюдается весьма часто. Объяснений этому факту можно выделить два.

Клиент нашёл подходящий для него вариант квартиры, но сразу приобрести её не может.

Поскольку банку надо проанализировать объект, изучить отчёт специалиста-оценщика, проверить юридическую прозрачность прав на владение квартирой и прочие подобные вещи.

Как осуществляется продажа квартиры по военной ипотеке и каковы риски продавца

- после того, как военнослужащий стал обладать свидетельством, подтверждающим его регистрацию в НИС, он может приступить к поиску квартиры. Это можно сделать самостоятельно, либо через агентство недвижимости.

- Когда покупатель нашел подходящую недвижимость, он встречается с продавцом.

На переговорах, если военнослужащий обращался в агентство, присутствует риелтор. Покупатель узнает стоимость объекта, стороны обговаривают условия сделки.

- Достигнутые договоренности фиксируют, составив предварительный договор.

- Продавец предоставляет в банк копии бумаг на жилье.

Кредитно-финансовая организация должна работать с военной ипотекой и иметь аккредитацию.

- Покупатель, являющийся участником НИС, пишет заявление на получение кредита и приносит в банк пакет бумаг. Кредитно-финансовая организация проверяет документы и озвучивает решение.

- Если выбор недвижимости одобрен, заемщик открывает счет в этом банке. Именно на него будут переведены средства с накопительного счета в Росвоенипотеке, а также средства от банка.

- Пакет бумаг направляют в оценочную компанию продавец должен предоставить доступ оценщику на объект. Работу специалиста оплачивает покупатель жилья.

- Если квартира соответствует требованиям, которые предъявляет банк к жилью, между организацией и военнослужащим заключается кредитный договор.

- Страхование жилья. Если заемщик желает, страхуется жизнь. Может быть застрахован и титул. Страхование оплачивает участник НИС.

- Когда бумаги, подтверждающие кредитование, выполнение оценки и страхования объекта, будут готовы, их передают в Росвоенипотеку. Там их проверяют на соответствие законодательству.

- Если Росвоенипотека одобряет договор, деньги с накопительного счета уходят на счет в банке.

- Продавец недвижимости и покупатель подписывают договор.

Он регистрируется государством.

- Когда право собственности будет зарегистрировано, документ уходит в банк. На счет продавца поступают средства.

- Бывший собственник квартиры снимается с учета, в указанную дату отдает ключи новому владельцу.

Предварительный договор

Если продавцом является застройщик (или его представитель), а покупатель приобретает новостройку по ДДУ, порядок действий тот же.

Разница в том, что в Росреестре вместе с ипотекой регистрируется не право собственности, а переход прав по ДДУ.

То есть когда дом будет сдан и акт приема-передачи квартиры подписан, вам потребуется еще раз посетить Росреестр уже для регистрации права собственности на новую недвижимость.

Предварительный договор купли-продажи квартиры по ипотеке

- Заключение предварительного соглашения о купле-продаже;

- Подписание основного договора;

- Передача жилья покупателю, подписание акта приема-передачи;

- Завершение расчетов между сторонами;

- Совершение государственной регистрации сделки в Росреестре и получение выписки из ЕГРН.

Предварительный договор купли продажи квартиры по военной ипотеке Ссылка на основную публикацию

Покупка квартиры по военной ипотеке пошаговая инструкция, договор купли продажи квартиры по военной ипотеке (образец)

» Купля-продажа квартиры » Покупка квартиры по военной ипотеке: пошаговая инструкция

151 просмотров

Государство уделяет огромное внимание вооруженным силам и, в частности, комфортному проживанию солдат и офицеров. Для того, чтобы служащий не нуждался в самом основном, реализована программа военной ипотеки. В ее рамках человек может получить на очень выгодных условиях кредит на покупку жилья с минимальными или вообще отсутствующими платежами.

О военной ипотеке

Каждый военнослужащий может подать заявку на участие в программе. После этого начинается формироваться определенный капитал, который в дальнейшем можно использовать как для первоначального взноса, так и для погашения части долга по ипотеке.

Кто участвует в программе?

В программе участвует любой военный, кроме солдат, призванных на срочную службу. Для того, чтобы получить такую возможность достаточно просто подать рапорт вышестоящему по званию. В подавляющем большинстве случаев его одобряют без особых проволочек.

Кто выплачивает?

особенность программы – льготные условия. Начать следует с того, что военнослужащий не обязан полностью из своих средств вносить первоначальный взнос. Обычно бывает достаточно накопленного капитала.

Кроме того, на весь срок службы человека кредит является беспроцентным. А при определенной выслуге лет (обычно – около 20 лет), погашение кредита производится за счет средств Министерства обороны.

Проще говоря, военный имеет все шансы получить квартиру вообще бесплатно, не платя ни копейки.

Существуют ограничения по сумме возможного кредита. Если стоимость жилья превышает эту сумму, разница будет погашаться уже за деньги служащего. Но даже в такой ситуации это остается выгодным предложением.

Пример: Квартира стоит 3 миллиона рублей. Лимит по программе составляет 2,4 миллиона рублей. Разницу в 600 тысяч придется погашать из собственных средств.

Но тут важен тот факт, что, во-первых, у военнослужащих достаточно солидная зарплата и их обеспечивают всем, начиная от проживания (например, в казарме), заканчивая униформой и питанием.

Таким образом, серьезной необходимости тратить деньги на что-либо нет.

Рассмотрим плюсы и минусы данного предложения:

| Нет ограничений по региону. Выбрать квартиру можно в любом населенном пункте РФ. | Нельзя купить квартиру, которая находится в еще недостроенном доме. |

| Военная ипотека выдается военнослужащему даже в том случае, если у него уже есть другое жилье. | Оформление части документов платное и эти суммы Минобороны не компенсирует. |

| Сделка на каждом этапе контролируется банком. Это исключает возможность мошенничества. | Лимит на кредит сравнительно небольшой. В некоторых регионах страны его недостаточно для покупки нормального жилья. |

Как купить квартиру по военной ипотеке?

В отличие от обычного ипотечного кредита, оформление военной ипотеки – процедура несколько более запутанная и сложная. С другой стороны, часть действий, наоборот, происходит практически автоматически. Разберем подробнее.

Порядок действий

- Подать рапорт.

- Зарегистрироваться в программе военной ипотеки.

- Выбрать подходящее жилье.

- Договориться с продавцом об условиях сделки.

- Выбрать банк, который будет предоставлять кредит.

- Подать заявление на получение ипотеки.

- Получить решение.

- Оформить договора и оплатить страховой полис.

- Зарегистрировать на себя недвижимость.

Как можно заметить, разница преимущественно в том, что требуется сначала стать участником программы. Однако для этого достаточно лишь подать рапорт, так что особого труда это не составит.

Документы

Для заключения договора ипотеки и последующего выполнения обязательств, клиент должен предоставить следующий пакет документов:

- Анкета заемщика (заполняется в банке).

- Паспорт гражданина РФ.

- Свидетельство о браке (заключении и расторжении, смотря по ситуации).

- Брачный контракт (если есть).

- Свидетельство участника программы военной ипотеки (выдается после подачи рапорта).

- Согласие супруги на оформление ипотеки (если есть).

- Документы на квартиру.

- Отчет об оценке недвижимости.

Договор купли продажи квартиры по военной ипотеке (образец)

Скачать образец договора купли-продажи квартиры по военной ипотеке

Налоговый вычет

Каждое физическое лицо имеет право на налоговый вычет. Это верно и относительно участников программы «Военная ипотека», но с определенными оговорками.

Если кредит погашается из накопленного капитала и средствами Минобороны, то никакого права на вычет не появляется, так как фактически, человек своих денег не тратит.

А вот если часть кредита выплачивается за счет средств военнослужащего (например, при превышении суммы займа сверх положенного лимита), то на разницу получить налоговый вычет вполне реально.

Военная ипотека – это очень выгодный способ получить собственное жилье, но как и с любым другим вариантом кредита, могут возникать многочисленные проблемы и спорные ситуации. Часть из них можно решить на бесплатной консультации при помощи опытного юриста. Специалисты также готовы выступать в качестве представителей клиента, беря на себя все особенности оформления кредита. На практике это обычно позволяет получить заем быстрее и на более выгодных условиях.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)350-85-06 — Москва и Московская область

- позвоните +7(812)409-43-23 — Санкт-Петербург и область

Договор по военной ипотекой (ипотечный кредит) — образец, предварительный, расторжение

Предварительным соглашением по ипотечному займу будет договор купли-продажи. Когда заем происходит через финансовую организацию, то ей необходимо доказательство того, что имущество, идущее в качестве объекта по ипотеке, можно будет переоформить во временное обременение – залог банку.

Пока ипотека будет клиентом выплачиваться, залогу (сама недвижимость) будет у банка, как только весь долг будет погашен, имущество вновь переоформят, но уже на покупателя – военнослужащего, который выплачивал часть кредита, а другую часть по ссуде погашала система НИС из военных накоплений.

В структуре предварительного контракта, являющегося основополагающим при ипотечной сделке, должны присутствовать следующие пункты:

- Обязательно прописать вверху по центру строки название документа и указать, что договор является предварительным.

- Далее идет представительский абзац, где обозначаются стороны сделки. Сторонами в данном случае будут – Продавец и Покупатель.

- После этого идет первый пункт, кратко описывающий Предмет соглашения.

- Вторым пунктом идут Существенные условия, где содержание будет следующим:

- кому принадлежит объект;

- кому продается;

- какова его стоимость;

- каким образом будет оплачиваться покупка – часть из средств ЦЖЗ, а часть усилиями покупателя, ставшего заемщиком банка;

- название банка;

- механизм передачи залога банку;

- расходы по оформлению и регистрации в ЕГРП.

- Третий пункт освещает сроки осуществления сделки.

- Четвертым – гарантии, какие могут быть предоставляться сторонам.

В заключительных положениях всегда отражаются реквизиты сторон, их подписи и расшифровка. Помимо предварительного контракта, подтверждающего куплю-продажу, существует еще и предварительный договор ипотечного займа.

Он изготавливается для того, чтобы максимально гарантировать Продавцу, что покупатель платежеспособен.

Но это случается тогда, когда Продавцом выступает юридическое лицо – к примеру, застройщик, продающий уже готовое новое жилье.

Если же военнослужащий хочет участвовать в долевом строительстве, то будет заключаться отдельный договор еще и с Застройщиком.

Образец договора.

Расторжение

Весь процесс – от заключения сделки до ее прекращения либо окончания срока действия контролируется российским Министерством обороны.

Поэтому в одностороннем порядке расторгнуть такой договор будет хлопотнее, чем, если бы он заключался банком с обычным гражданином.

Тем не менее, расторжение ипотечного договора может произойти по причинам, не признанным уважительными и связанными с увольнением военного со своей службы.При этом ему грозит возврат всей суммы ипотеки, которую он остался должен банку, в срочном порядке и из собственных средств. Суммы субсидии военный также обязан вернуть Министерству обороны, что крайне невыгодно служащему.

Стоит ли брать военную ипотеку

Тонкости совершения ипотечной сделки для военных заключаются в нескольких направлениях – организациях, представительствах государственных структур, отвечающих за субсидирование и предоставление льготных условий военнослужащим гражданам РФ.

Именно благодаря наличию соответствующего, документа, подтверждающего статус льготника – свидетельства участника НИС, банк может согласиться на предоставление денег взаймы такой категории потенциальных заемщиков.

Всего можно выделить 4 направления, в которых задействованы ключевые структуры, организации, учреждения:

- Органы исполнительной власти, ответвление Минобороны РФ – ФГКУ «Росвоенипотека». Именно это учреждение контролирует слаженность работы системы НИС (накопительной ипотечной системы).

- Государственное ведомство – Департамент жилищного обеспечения Минобороны РФ. Здесь формируется реестр, учет, распределение участников НИС.

- ЦЖЗ (Целевой жилищный займ) – деньги, которые накапливаются военными за период вовлечения их в систему НИС, которые частично вносятся государством в качестве субсидии.

- УНИС – это Управление помогает повысить оперативность, сбалансированность денежных трат участников НИС, когда наступает реализации права получения ипотеки на льготных условиях.

Многие специалисты признают, что у военной ипотеки, на самом деле, больше плюсов, чем минусов. Конечно же, определенный срок новичкам нужно сначала отслужить, а у ж затем только рассчитывать на ипотеку.

Нужно также отдельно войти в состав участников системы НИС, чтобы из жалованья военнослужащего уже шли отчисления на ипотечный займ.

Минусом может показаться, что минимальным объемом самого займа может быть предложение банка всего в 2,4 – 2,5 млн. руб.

А такой суммы не всегда хватает, чтобы купить квартиру. Но, благо, что не все банки так сжато кредитуют своих клиентов, тем более таких прибыльных как военные.

Преимущества для военнослужащего, обладателя сертификата (свидетельства), удостоверяющего право на получение льготы, заключаются в следующих выгодах:

- Достаточно проработать по контракту малый срок (например, 3 года), как уже можно получить ипотеку на выгодных условиях с привлечением субсидии из государственного бюджета и своих накоплений.

- Деньгами по льготе можно погасить первоначальный платеж либо расплатиться с банком за проценты.

- Можно приобретать второе по счету недвижимое имущество.

- Есть возможность выбирать квартиру, дом или иную недвижимость в любом регионе страны.

- Служебную квартиру военный может оставить за собой, если приобретаемая им недвижимость находится далеко о самого места прохождения службы.

Кроме того, сейчас уже разрешается досрочно погашать ипотеку, что уже само по себе для многих клиентов является плюсом.

Обычно таким преимуществом пользуются те кадровые военные, которым к жалованью регулярно добавляют и премиальные.

Достаточно уведомить банк за несколько дней (по закону – за 30 дней) о своем намерении раньше срока погасить часть или полную сумму ипотеки, подавая специальное заявление.

Также в отдельном пункте договора обязательно должно быть прописано, как, и на каких условиях должно клиенту вносить досрочную сумму.

При составлении ипотечного договора на предоставление ссуды для покупки жилой недвижимости военнослужащим всегда будут фигурировать те или иные нюансы.Нужно учесть страхование, залог, сроки, стоимость, параметры объекта, спорные моменты, права и обязанности сторон.

Поэтому все это и многое другое в деталях кратко не опишешь. Однако детали должны быть отражены в пунктах соглашения, чтобы стороны в любой момент могли к ним обратиться за ответами, если будут возникать какие-либо вопросы по ходу действия договора.

Нюансы должны прописываться четко и ясно, без каких-либо подозрительных и непонятных формулировок, поэтому и составлять такие договора должны специалисты, имеющие опыт в юридической практике.

Расчет досрочного погашения ипотеки вы можете найти тут.

Погашение ипотеки многодетным семьям рассматривается на этой странице.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Бланк предварительный договор купли продажи квартиры с авансом росвоенипотека

После указанной даты Основной договор может быть подписан только при обоюдном согласии сторон совершенном в письменной форме;• подробное описание сроков снятия с регистрационного учета лиц зарегистрированных в продаваемой квартире.

Порядок передачи недвижимости Покупателю;• цена недвижимости, порядок и сроки оплаты покупаемой недвижимости. Если квартира покупается по ипотеке, то это обязательно должно быть указано в Предварительном договоре;• размер аванса за покупаемую недвижимость.

Сумма аванса зависит от цены недвижимости, кто принимает этот аванс (сам Продавец или агентство недвижимости), договоренности сторон. Внесённый аванс показывает реальную заинтересованность Покупателя в покупке;4.

Подписанный сторонами Предварительный договор обязывает Покупателя прекратить рекламировать и показывать продаваемую недвижимость, подготовить к сделке все необходимые документы.5.

- Органы исполнительной власти, ответвление Минобороны РФ – ФГКУ «Росвоенипотека». Именно это учреждение контролирует слаженность работы системы НИС (накопительной ипотечной системы).

- Государственное ведомство – Департамент жилищного обеспечения Минобороны РФ. Здесь формируется реестр, учет, распределение участников НИС.

- ЦЖЗ (Целевой жилищный займ) – деньги, которые накапливаются военными за период вовлечения их в систему НИС, которые частично вносятся государством в качестве субсидии.

- УНИС – это Управление помогает повысить оперативность, сбалансированность денежных трат участников НИС, когда наступает реализации права получения ипотеки на льготных условиях.

- Многие специалисты признают, что у военной ипотеки, на самом деле, больше плюсов, чем минусов.

Тем не менее, расторжение ипотечного договора может произойти по причинам, не признанным уважительными и связанными с увольнением военного со своей службы. При этом ему грозит возврат всей суммы ипотеки, которую он остался должен банку, в срочном порядке и из собственных средств.

Суммы субсидии военный также обязан вернуть Министерству обороны, что крайне невыгодно служащему.

Стоит ли брать военную ипотеку Тонкости совершения ипотечной сделки для военных заключаются в нескольких направлениях – организациях, представительствах государственных структур, отвечающих за субсидирование и предоставление льготных условий военнослужащим гражданам РФ.

Именно благодаря наличию соответствующего, документа, подтверждающего статус льготника – свидетельства участника НИС, банк может согласиться на предоставление денег взаймы такой категории потенциальных заемщиков.

Предварительный договор купли-продажи квартиры (оплата задатка)

Заверять доверенность у нотариуса необязательно. Представителями сторон сделки, как правило, являются их риелторы имеющие соответствующие документы.2.

В предварительном договоре подробно описываются условия предстоящей сделки купли-продажи недвижимости и основные пункты из Основного договора, о которых договорились стороны.3.

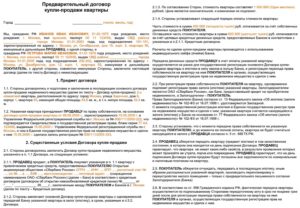

Форма Предварительного договора должна содержать следующие данные:• ФИО, паспортные данные, адреса мест регистрации Продавца и Покупателя, а так же их законных представителей (если они имеются);• описание предмета договора, в данном случае квартиры (полный адрес, инвентарный номер, этаж, количество этажей в доме, число комнат, площадь);• дата, ДО которой стороны обязуются подписать Основной договор купли-продажи недвижимости.

Основной договор может быть подписан сторонами ранее указанной даты (если стороны будут к этому готовы).

Бланк предварительного договора купли-продажи квартиры

Покупатель недвижимости, после долгих поисков и мучительных сомнений определился и выбрал подходящую для покупки квартиру (иной объект недвижимости). Продавец и покупатель (либо их законные представители) договорились о сделке купле-продаже и ударили по рукам. Однако, сразу, в тот же день подписать Основной договор и произвести взаиморасчёты они не в состоянии чисто физически.

Важно

Все достигнутые договорённости между продавцом недвижимости и её покупателем фиксируются в Предварительном договоре купли – продажи.

Предварительный договор – это документ, в котором стороны подтверждают своё согласие совершить сделку на определённых условиях.

Основными условиями этого договора являются: описание объекта купли-продажи, его цена, порядок и сроки оплаты. ПРЕДВАРИТЕЛЬНЫЙ ДОГОВОР купли-продажи квартиры (образец)г.Москва » 18 » августа 2010г.Мы, гр.

Сидоров Сергей Степанович, (Ф.И.О.

Предварительный договор купли-продажи квартиры

Необходимость заключить ПДКП в сделках с военной ипотекой обоснована долгими согласованиями при подготовке к совершению самой сделки купли-продажи. Значимость предварительного договора сложно переоценить. Это своего рода договор о намерениях, который выгоден обеим сторонам.

Он фиксирует стоимость, порядок и сроки оплаты, укрепляет позиции покупателя, защищая его от любых изменений намерений продавца, а последнему гарантирует покупку объекта. Если ПДКП расторгнуть в одностороннем порядке, это повлечет серьезные штрафные санкции.

Структура и содержание Попробуем разобраться, какие существенные условия содержит промежуточный документ, заключаемый между покупателем и продавцом. Передача денег – самостоятельный акт, порождающий определённые последствия в виде прав и обязательств участников такой передачи.

Продавец обязуется не переводить на другое лицо и не снимать установленный в Недвижимости телефонный номер до и после государственной регистрации Основного договора, подписать нотариально удостоверенное заявление о переводе телефонного номера на имя Покупателя и передать его Покупателю при подписании Основного договора.2.

3 Покупатель подтверждает, что все существенные характеристики Недвижимости, включая ее месторасположение, пространственную ориентацию, вид из окон, размеры, планировку, состояние, инженерно-техническое оборудование, а также состояние придомовой территории и общих помещений дома его полностью удовлетворяют.2.

4 В Недвижимости на момент заключения Договора зарегистрированы следующие лица:Лихачёв Владимир Викторович, Лихачёва Елизавета Федоровна, Лихачёв Игорь Владимирович за которыми в соответствии со ст.

При не достижении согласия или отсутствии уведомления Стороны обязаны явиться в Агентство недвижимости «КРЕДО» по адресу, указанному в п.5.1 Договора (125047, Москва, пл. Тверская Застава, д. 3, оф. 234), с денежными средствами (в размере, указанном в п.3.

1 Договора, за вычетом денежной суммы переданной Покупателем в счет стоимости Недвижимости) и необходимыми документами, достаточными для подписания и государственной регистрации Основного договора к 12:00 даты, указанной в п.2.1 Договора.5.

4 Договор заключен на срок включительно до даты, указанной в п.2.1 Договора.5.

5 Все изменения и дополнения к Договору совершаются по согласию Сторон в письменной форме, в виде Дополнительного соглашения к Договору, которое в случае составления прилагается к Договору и становится его неотъемлемой частью.5.6.

Стороны.

- Договор заключен на срок включительно до даты, указанной в п.2.1 Договора.

- Все изменения и дополнения к Договору совершаются по согласию Сторон в письменной форме, в виде Дополнительного соглашения к Договору, которое в случае составления прилагается к Договору и становится его неотъемлемой частью.

- АДРЕСА И РЕКВИЗИТЫ СТОРОН Продавец

- Адрес регистрации:

- Почтовый адрес:

- Телефон/факс:

- Паспорт серия, номер:

- Кем выдан:

- Когда выдан:

- Подпись:

Покупатель

- Адрес регистрации:

- Почтовый адрес:

- Телефон/факс:

- Паспорт серия, номер:

- Кем выдан:

- Когда выдан:

- Подпись:

Скачать в .doc/.pdf Сохраните этот документ сейчас. Пригодится.

Бланк предварительного договора купли продажи квартиры по военной ипотеке

Подписание предварительного договора купли-продажи (ПДКП) — обязательный этап процедуры покупки жилья по военной ипотеке. Это промежуточный договор, который заключается между продавцом и покупателем в письменной форме.

договора и существенные условия купли-продажи регламентируются нормами гражданского законодательства, а бланк предварительного договора купли-продажи квартиры по военной ипотеке как официально утвержденный образец отсутствует.

Обычно используют структуру типового договора с учетом обстоятельств и условий каждой конкретной сделки.

Важность заключения ПДКП

ПДКП обладает юридической силой и влечет серьезные правовые последствия для обеих сторон. Необходимость заключить ПДКП в сделках с военной ипотекой обоснована долгими согласованиями при подготовке к совершению самой сделки купли-продажи. Значимость предварительного договора сложно переоценить.

Это своего рода договор о намерениях, который выгоден обеим сторонам. Он фиксирует стоимость, порядок и сроки оплаты, укрепляет позиции покупателя, защищая его от любых изменений намерений продавца, а последнему гарантирует покупку объекта.

Если ПДКП расторгнуть в одностороннем порядке, это повлечет серьезные штрафные санкции.

Структура и содержание

Попробуем разобраться, какие существенные условия содержит промежуточный документ, заключаемый между покупателем и продавцом. Обязательными условиями, отсутствие которых может привести к признанию сделки недействительной, являются четкое описание предмета договора, полной стоимости, условий передачи права собственности, срока действия предварительного договора до заключения основного.

В наименовании документа прописывается, что договор предварительный. Желательно сделать ссылку на военную ипотеку. Также здесь нужно указать место и дату заключения договора. Дата пишется прописью.

Преамбула представляет стороны договора.

Следует указывать полную информацию о каждой из них:

- для физического лица — фамилию, имя, отчество, пол, гражданство, место и дату рождения, полные паспортные данные и адрес регистрации;

- для юридического лица — название, ОПФ, адрес местонахождения, номер свидетельства о госрегистрации. Помимо этого, обязательно должны быть данные представителя, выступающего от имени компании: кроме информации, предъявляемой физлицом (см. пункт выше), потребуются реквизиты документа, дающего право подписывать бумаги от лица продавца.

Основная часть состоит из трех разделов, каждый из которых описывает обязательные условия:

- Предмет договора — важно как можно полно описать объект покупки, указав количество комнат, общую и жилую площадь, правоустанавливающие документы на жилье.

- Существенные условия:

- полные данные об объекте покупки (как п.

1);

- стоимость.

Важно: зафиксированная в ПДКП стоимость не подлежит изменению;

- порядок оплаты;

- поскольку условия кредита в этом году не изменились и финансирование сделки будет осуществляться из разных источников (средства целевого жилищного займа из НИС, личные средства покупателя, кредит, предоставленный банком), следует обозначить сумму, сроки оплаты и документ, подтверждающий наличие денег для каждого из них;

- условия приобретения покупателем прав собственности на объект и правила передачи объекта продажи в залог банку и РФ в лице уполномоченного органа (назвать какого), удостоверение прав банка как залогодержателя;

- срок передачи объекта покупателю;

- указать плательщика за госрегистрацию договора.

- полные данные об объекте покупки (как п.

- Сроки реализации намерений сторон и гарантии исполнения договора. Важно указать конкретный период, в течение которого будет заключен основной договор купли-продажи. Если это сделать невозможно, то, согласно ГК РФ (ст. 429), срок автоматически исчисляется одним годом со дня подписания ПДКП.

Заключительная часть утверждает момент вступления договора в законную силу. Это происходит сразу после подписания его обеими сторонами. О том, что потребуется три экземпляра (по одному каждой из сторон и один — в банк) также упоминается в этой части.

Подпись сторон — обязательное условие. Закон не предписывает заверять ПДКП у нотариуса или регистрировать в Росреестре, но и не запрещает делать это. Предварительный договор предъявляется в банк, чтобы на его основании впоследствии заключить основной договор купли-продажи (ст. 429 ч. 1 ГК РФ).