Возврат комиссии банков

Содержание

Как вернуть комиссии по кредиту?

Банки любят взимать комиссии при кредитах. Но многие из них не только не нужны, а еще и незаконны.

Из этой статьи Вы узнаете, как распознать незаконную комиссию, избежать ее уплаты и все, что касается её возврата.

Высший арбитражный суд РФ в 2009 году постановил, что комиссии при кредитах являются незаконными.

Это касается как комиссий при выдаче денег займа, так и за ведение ссудного счета.

Впрочем, банки не были бы банками, если бы не нашли способ обойти законодательство. На смену старым комиссиям пришли новые, а именовать их стали просто «платежами». Еще один способ взимания незаконных комиссий – это дорогая страховка, включенная в кредит.

Но о страховках нужно говорить отдельно, а в этой статье пойдет речь возвратах банком комиссий, самих комиссиях и о том, как заемщик должен с ними работать. Как узнать, есть ли по Вашему кредиту скрытые комиссии? Законны ли они? Как написать претензию?

Какие из них незаконны?

Комиссия за выдачу кредита – это уже нарушение закона. Почему?

Потому что человек платит проценты. Он изначально берет кредит, понимая, что будет платить проценты.

Если банк взимает комиссию за выдачу займа, он заставляет человека 2 раза платить за одну и ту же услугу.

Высший арбитражный суд еще в 2009 году запретил банкам устанавливать такую комиссию, и они перестали это делать.Вместо нее в договорах появились другие опции. Перечислим дополнительные услуги, которые, по сути, также можно отнести к разряду незаконных:

- Выдача кредитной карты заемщику

- Обслуживание банковского счета

- Зачисление в ряды «почетных клиентов»

Почему это незаконно?

Всё очень просто:

- Заемщик пользуется своим банковским счетом только тогда, когда платит по кредиту. Он приносит деньги в банк или кладет их на счет банка, а банк понижает задолженность на банковском счете заемщика. Поэтому можно сказать, что заемщику навязали услугу, которую он не использует, и взяли за это деньги

- В заявлении о выдаче кредита просто нет опции отказа от кредитной карты, банковского счета и других бесполезных вещей. Подписывая заявление, заемщик автоматически подписывает подключение этих услуг. Такое навязывание, опять же, идет вразрез с законом

Почему же суд не запрещает банкам это делать?

- Во-первых, потому, что стоимость услуг входит в процентную ставку по кредиту, и формально все эти дополнительные функции для клиента бесплатны

- Во-вторых, заемщику никто не мешает судиться с банком, и велика вероятность, что суд удовлетворит иск, обязав банк вычесть из процентной ставки стоимость дополнительных услуг. Эти дела рассматриваются в индивидуальном порядке

Если хотите взять кредит, то попробуйте поискать банк, который не предлагает никаких карт и счетов. Таких банков мало, но они еще остались. Правда, в них часто бывают более высокие проценты, но всё равно есть шанс найти наиболее выгодный вариант

Какие законны?

Многие банки взимают у заемщиков вполне законную комиссию за снижение процентной ставки.

За этой нелогичной формулировкой кроется выбор нескольких кредитных программ.

- Одна программа – бесплатная, но при этом в ней очень высокие проценты

- Другая – с процентами пониже, зато с большой комиссией за снижение. В этой ситуации у клиента есть формальный выбор. Он может отказаться, а то, что в этом случае он получит сильно завышенные проценты, никого не интересует

Пока что всё законно, и клиентам банков остается ждать, когда арбитражный суд еще раз восстановит справедливость.

Как узнать, есть ли дополнительные комиссии?

Чтобы найти банк, который не взимает никаких дополнительных комиссий, действуйте поэтапно:

- Точно определите, зачем вам нужен кредит, и какую сумму вы хотите получить

- Найдите несколько кредитных предложений с наиболее низкими (но не подозрительно низкими!) ставками

- Изучите информацию на официальных сайтах банков об этих кредитных предложениях. Как правило, различные сборы указаны стандартным шрифтом, а вот низкие проценты выделены очень крупно. Из-за этого многие потенциальные заемщики просто не уделяют внимания мелкому тексту

- Подобрав безопасное, как вам кажется, кредитное предложение, почитайте о нем отзывы в интернете. Не будет лишним опросить знакомых. Если кто-то из них пользовался этим кредитом, то вас не обманут

Чтобы разузнать всё наверняка, можно обратиться к кредитным брокерам. Они берут за свои услуги деньги, поэтому в случае маленького кредита обращаться к ним нецелесообразно. Но если хотите взять крупный кредит, то услуги кредитного брокера позволят вам существенно сэкономить

Порядок возврата

Вернуть незаконно полученную банком комиссию можно даже в том случае, если вы уже выплатили кредит.

Единственное условие возврата вашим банком – срок исковой давности не должен превышать 3 года. Действуйте по такому алгоритму:

- Отправьте в банк претензию о досудебном (добровольном) возврате незаконно полученной комиссии

- В случае отказа обращайтесь в суд

Как правило, банки отказывают в добровольном возврате, но вам может повезти. Если у банка недавно было несколько проигранных судебных процессов, то они могут вернуть деньги, так как судебный процесс и очернение репутации – явно не то, чего они хотят.

Почему стоит обратиться в суд?

Если точно знаете, что она незаконна, то шанс удовлетворения вашего иска близок к 100%. Помешать может лишь чудовищное невезение.

Кроме возврата уплаченной комиссии, вы можете получить:

- Неустойку, составляющую 20-50%, а иногда и до 100% уплаченной Вами суммы

- Проценты за то, что Ваши деньги находились в банке (обычно 8,25% годовых)

- Компенсацию морального ущерба (не больше 10 000 рублей)

Сосчитайте, сколько денег выиграете в суде. Если вы решили нанять адвоката, то есть смысл выбрать его из той ценовой категории, которая позволит вам остаться в плюсе по итогам дела

Суд рассматривает спор в течение 1 месяца. Еще 1 месяц нужен для того, чтобы решение суда вступило в силу. Если банк упрямо откажется исполнять решение суда, то вместо него за дело возьмутся судебные приставы. Чтобы получить деньги через судебного пристава, потребуется еще 1 месяц.

Таким образом, между обращением в суд и получением денег проходит не более 3 месяцев. Помните, что с адвокатом шанс выиграть намного выше. Если будете судиться сами и не сможете правильно оформить иск, то есть риск проигрыша дела по причине недостаточных доказательств. Но грамотный подход поможет победить и своими силами.

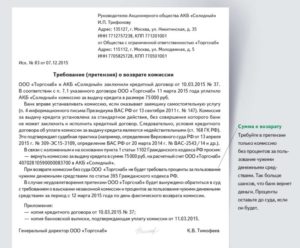

Составление претензии в банк

Претензия пишется в свободной форме. Но для того, чтобы сотрудники банка поняли серьезность ваших намерений и ответили одобрением, лучше создать ее по образцу.

Упустив какую-нибудь деталь, можете получить отказ.

Отказ банка от добровольного возвращения незаконной комиссии – это не беда. В суде вы наверняка победите. Но немногим людям хочется тратить время на суд, особенно если «на кону» не очень большие деньги.

Правильно составленная претензия может помочь решить спор в досудебном порядке

Подача судебного иска

При подаче иска нужно учесть следующее:

- Срок исковой давности – 3 года с момента уплаты незаконной комиссии

- Кредитный договор должен быть потребительским (для личного пользования)

- Она должна присутствовать в тексте договора и/или быть указана среди тарифов банка

- Суд должен знать точную сумму уплаченной суммы

К иску нужно приложить все договора и документы, подтверждающие факт уплаты.

Образец претензии

Скачайте образец претензии в банк о возврате комиссии

Заполните личные данные, распечатайте и направьте в отделение банка, где получали кредит.

Как вернуть комиссию по кредиту: пошаговая инструкция

При оформлении потребительского кредита, банк частенько навязывает заёмщику скрытые комиссии. О необходимости их уплаты заёмщик узнаёт при внимательном изучении кредитного договора. Чаще всего, это происходит уже после подписания документа. Мало кто знает о то, что возврат комиссии банка за кредит возможен. О том, как вернуть комиссию по кредиту и будет рассказано в статье.

Что представляет собой комиссия

Оформляя кредит, клиент не подозревает о том, что помимо внесения обязательных ежемесячных взносов, он должен уплатить банку комиссионные сборы. Они взимаются в следующих случаях:

- открытие и обслуживание кредитного счёта;

- досрочный возврат займа;

- передача заёмных средств человеку;

- другие случаи, указанные в договоре, заключённом с финансовой организацией.

До 2009 года подобная политика позволяла руководству финансовой компании компенсировать пониженный размер процентных ставок по потребительским и другим видам займов. В 2009 г. было вынесено постановление о взыскании дополнительных сборов с клиента незаконным.

Важно: размер сбора выделяется в отдельный платёж или включается в тело ежемесячного взноса. Если человек обнаружил в кредитном договоре пункт об уплате дополнительных взносов до подписания договора, то он может заявить представителям банка о незаконности такого пункта.

Чаще всего, подобное высказывание приводит к к отказу в предоставлении денег заёмщику. Эту практику широко применяют в ОТП банке и других крупных финансовых организациях. Если деньги требуются срочно, то клиенту лучше согласиться на предложенные условия и после этого вернуть комиссию.

Что по этому поводу говорит закон

В 2009 г. Верховным арбитражным судом было вынесено постановление о признание незаконным требования об уплате клиентом различных комиссий.

Как показывает судебная практика, почти 100% рассматриваемых дел решаются в пользу заёмщика.

Случаи, в которых взимается комиссия, включены в прямые обязанности финансовой организации, поэтому она не имеет права взыскивать дополнительную плату за их выполнение с клиента.

В соответствии со статьёй 819 ГК РФ, банк предоставляет клиенту займ на определённый период. Последний обязан его вернуть с учётом начисленных за использование займа процентов.

Иные сборы с заёмщика Законодательство признаёт незаконными. Уплата дополнительных сборов предполагает оказание банком услуг, в которых клиент не нуждается.

Дополнительные сборы взимаются за не полученные заёмщиком услуги в Сбербанке и других кредитных организациях.

Когда можно вернуть комиссионные сборы

Подавать ходатайство о возврате излишне удержанных средств клиент имеет право сразу же после совершения первого взноса. Составить претензию к возврату денег можно и после полного погашения задолженности.

Заёмщик должен помнить о том, что срок давности по такой категории дел составляет три года с момента закрытия кредитного договора.

Если прошло 5 лет, то вернуть комиссию в ВТБ или другом банке не представляется возможным.

Узнать об излишних выплатах можно, заглянув в договор, оформленный в Почта банке либо другой кредитной организации. Чаще всего, в нём подробно отражена информация о дополнительных суммах, которые клиент должен внести одновременно с ежемесячным платежом.

насторожиться нужно и в том случае, если размер кредитных платежей постоянно изменяется. Получить информацию о дополнительных удержаниях можно и в тарифной сетке банка.

Если у человека возникают какие-либо сомнения, то ему лучше обратиться за разъяснением к юристу.

В договоре кредитования может находиться пункт о том, что клиент согласен на непредвиденное изменение расходов, связанных с банковским обслуживанием. Всё это свидетельствует о наличии скрытых комиссионных сборов в банке. Если срок исковой давности приближается к окончанию, то клиенту лучше всего обращаться в суд и подавать заявление о возврате уплаченной комиссии.В этом случае лучше всего пропустить предшествующие этапы:

- Порядок возврата незаконных комиссионных сборов.

- Куда обратиться для возврата незаконно удержанных банком средств.

Процедура возврата комиссионного сбора состоит из нескольких этапов:

- обращение в банк;

- визит в Роспотребнадзор;

- обращение в мировой суд по месту жительства истца.

Заёмщик может выполнить данную процедуру самостоятельно. Для этого ему не потребуется помощь юриста.

Составление заявления в банк

Начинать процедуру возврата комиссии по кредиту лучше всего с обращения в банк. Необходимо составить претензию в двух экземплярах. Один остаётся у клиента с пометкой сотрудника кредитного учреждения о принятии претензии. В заявлении отражается требование человека о возврате уплаченных им комиссионных сборов во время уплаты кредита.

В тексте заявления обязательно должна содержаться ссылка на соответствующее постановление Арбитражного суда о незаконности удержания с заёмщика дополнительных сумм за обслуживание кредита.

Поданный документ рассматривается сотрудниками кредитной компании в течение десяти суток с его подачи. В тексте заявления должна быть указана информация о клиенте.

Отправлять его необходимо в главный офис банка заказным письмом с уведомлением о получении.

Обращение в Роспотребнадзор

Чаще всего, банк отказывает в возмещении денег, выплаченных человеком. В это случае необходимо подать ходатайство в Роспотребнадзор. Его филиалы имеются во всех городах России, независимо от их численности. Представители организации сами составят претензию и наложат штраф на нерадивого кредитора. Услуги представителей Роспотребнадзора совершенно бесплатны.

К заявлению в Роспотребнадзор прилагается копия претензии, составленной заёмщиком и письменный ответ от представителей кредитной организации. Сотрудниками Общества Защиты Прав Потребителей выдаётся отметка о принятии заявления клиентом банка.

После этого человек получает значительное преимущество при обращении в судебные инстанции. Если же банк не прореагировал требования клиента о возврате излишне уплаченных средств, то представители Роспотребнадзора выяснят: по чьей вине была допущена задержка в рассмотрении претензии.

Ответственные за это сотрудники будут наказаны.

Обращение в суд

Завершающим этапом является написание искового заявления в суд о принудительном взыскании выплаченных комиссий с кредитора. Его текст должен содержать ту же информацию, что и претензия, направленная ранее в банк. Положительным моментом от обращения в суд считается то, что клиент может рассчитывать на возмещение материального вреда.

Все расходы, связанные с оплатой пошлин, ложатся на плечи заёмщика. В случае принятия положительного решения судом эти расходы будут возмещены ему представителями кредитора. Единственные затраты, которые не будут возвращены истцу — это расходы, связанные с оплатой услуг юриста или адвоката, представлявшего его интересы во время судебного заседания.

Что будет с заёмщиком

Если клиент банка начал процедуру взыскания с кредитора комиссии до момента окончания срока действия договора кредитования, то последний может потребовать досрочного возврата всей суммы задолженности.

Если заёмщик своевременно вносит ежемесячные платежи и не допускает просрочек по кредиту, то он может оспорить данное требование через суд. Взыскание комиссии никак не нарушает исполнение клиентом своих обязательств перед финансовой компанией.

Требование о досрочном погашении клиентом задолженности является незаконным. В этом случае суд встанет на сторону истца.

В случае удовлетворения исковых требований заёмщика о возврате уплаченной комиссии заёмщик может рассчитывать на возмещение морального вреда. Требование о компенсации необходимо заявить в исковых требованиях. Возмещается истцу и госпошлина, уплаченная за рассмотрение дела.

Возврат комиссии, уплаченной кредитору, является достаточно простой процедурой. Её может осуществить любой человек, прочитав данное руководство.

Если у него возникают сложности, то лучше прибегнуть к помощи юриста, то целесообразно делать в том случае, если размер суммы, подлежащей взысканию, перекрывает расходы, связанные с оплатой услуг сотрудника юридической консультации.

Возврат комиссии банков

При оформлении кредита люди обычно смотрят только на процентную ставку и перечень необходимых документов. Мало кто обращает внимание на стоимость сделки и последующего обслуживания кредитного счета.

Именно для таких клиентов наличие банковских комиссий за ведение счетов, оформление страховки, выдача средств и прочие услуги финансовой организации может стать большим сюрпризом.

Возможен ли возврат комиссии банков? И насколько вообще законно требование дополнительной оплаты? Попробуем разобраться.

Какие комиссии банков являются незаконными

Узнать, какие именно комиссионные сборы можно и нужно оспаривать, поможет действующее законодательство РФ. Гражданский кодекс (статья 819, пункт 1) гласит, что заемщик не должен платить никаких комиссий, за исключением процентов по кредиту.

ФЗ «О банках и банковской деятельности» (статья 5 пункт 2) сообщает, что любая деятельность банковских организаций, направленная на извлечение прибыли, в том числе и кредитование, должна проводиться ими за свой счет.

ФЗ «О защите прав потребителей» (статья 16, пункт 1) говорит, что любые пункты кредитного договора, ущемляющие потребительские права заемщика, считаются недействительными.

В соответствии с перечисленными нормативными актами, незаконными можно назвать комиссионные за такие услуги банка, как:

- рассмотрение анкеты заемщика;

- выдача заемных средств;

- ведение ссудного счета;

- досрочное погашение займа;

- перечисление средств на счет клиента;

- оформление страховки и т. д.

Все перечисленное можно оспорить: вначале через банк, а затем, если кредитная организация отказывается удовлетворить требования клиента, и через суд. Нужно принимать этот факт во внимание.

Процедура возврата лишних комиссионных

Сегодня кредиты есть почти у каждого гражданина РФ, а у многих и по нескольку штук. Рекомендуем по каждому действующему займу убедиться, что какие-либо незаконные переплаты банку отсутствуют.

А если комиссионные уже вписаны в кредитный договор и даже частично выплачены заемщиком, всегда есть шанс вернуть их обратно.

Действовать можно как самостоятельно, так и с привлечением юристов, специализирующихся на данном вопросе.

Как узнать о наличии незаконных комиссий

Узнать о наличии навязанных комиссионных можно из кредитного договора. Внимательно изучаем этот документ, стараясь установить, из каких составляющих складывается ежемесячный платеж. Если в перечне выплат присутствуют указанные выше взносы, находим квитанции, подтверждающие их оплату. На основании этих документов уже можно составлять претензий кредитору.

В течение какого времени можно вернуть деньги

На возврат банковских комиссий распространяется установленный законом срок исковой давности – три года. Средства, выплаченные ранее, вернуть не удастся. Но стоит понимать, что этот период касается именно судебного разбирательства. К кредитору стоит обращаться по поводу выплат, сделанных не более 2.5 лет назад.

В этом случае, с учетом сроков рассмотрения банком досудебной претензии, еще есть шанс убедить его в серьезности своих намерений. А по выплатам, давность которых приближается к трем годам, банк может затянуть рассмотрение претензии до тех пор, пока срок ИД по ним не закончится.

Тем самым клиент лишится возможности обратиться в суд, и вернуть свои деньги.

Список требуемых документов

Для обращения к кредитору гражданину понадобится паспорт, кредитный договор, график платежей и квитанции об оплате комиссий.

С этих документов следует снять копии и приложить их к претензии в адрес банка. Претензия составляется в свободной форме в двух экземплярах.

Один из них остается в банке, вместе с перечисленными выше бумагами. Второй отдается клиенту с отметкой кредитора о принятии.Важно! Поскольку банки крайне неохотно визируют документы, поступающие от клиентов, рекомендуем отправить претензию заказным письмом с уведомлением о вручении. Последнее будет в дальнейшем выступать подтверждением того, что кредитор был своевременно извещен о намерениях заемщика.

Оформление заявления

Составление претензии можно доверить специалистам в этой области. Но за данную услугу им придется заплатить. Клиенты, желающие сэкономить, могут составить этот документ самостоятельно. В претензии необходимо указать:

- личные данные – ФИО, паспорт, номер кредитного счета;

- дату заключения кредитного договора и его номер;

- номер пункта договора, содержащий положение о выплате незаконных комиссий;

- требование о возврате средств с процентами (имеет смысл, если с момента выплат прошло более 1 года);

- предложение о выплате внесенных сумм;

- срок, который отводится кредитору на рассмотрение претензии.

В конце заявления стоит отметить, что при отказе или отсутствии ответа от банка в указанные сроки, документы будут направлены в суд. Также к претензии необходимо приложить выписки из нормативных актов: из статьи 819 Гражданского кодекса и статьи 16 ФЗ «О защите прав потребителей».

Принятый порядок возврата

В идеальном варианте банк должен рассмотреть претензию, одобрить ее и зачислить требуемую сумму на счет заемщика. Но это бывает крайне редко.

Обычно кредитные организации отказывают клиентам в возврате комиссий, мотивируя это тем, что средства уже поставлены на приход, по ним совершены все необходимые проводки в 1С или ином внутреннем программном обеспечении, и сделать возврат не представляется возможным.

В этом случае клиент вправе подать исковое заявление в суд. Судебные инстанции, как правило, удовлетворяют подобные требования. После принятия решения, заемщик получает исполнительный лист.

С этим листом можно обратиться либо в сам банк, либо в расчетный центр ЦБ РФ, где у банка-кредитора имеется корреспондентский счет. Также можно просто передать лист судебным исполнителям.

После решения суда средства удается получить достаточно быстро.

С какими трудностями можно столкнуться

Обычно самое трудное – это убедить банк в принятии претензионного документа. При категорическом отказе кредитора поставить визу на заявлении о возврате комиссий, заемщик может использовать один из двух вариантов: отправить претензию заказным письмом с уведомлением или передать пакет документов в Роспотребназдор.

Кстати! По статистике, банки с большей вероятностью принимают и одобряют заявления, в которых не содержится требований о выплате процентов за уплаченные комиссионные и компенсаций за моральный ущерб.

Когда стоит обращаться в Роспотребнадзор

Подать заявление в Роспотребндзор можно сразу после подписания кредитного договора, в ходе погашения займа или после окончательной выплаты ссуды. Обращаться в эту инстанцию стоит либо при невозможности вручения претензии банку, либо при отклонении кредитором заявления заемщика.

Судебные тяжбы

Куда подавать исковое заявление? Рассмотрим подробнее:

- Если общая сумма комиссионных к возврату менее 50 000 рублей, документы следует подавать в Мировой суд.

- При превышении объемом комиссионных суммы в 50 000 рублей заявление должно рассматриваться федеральным судом.

Гражданский кодекс гласит, что дела об ущемлении прав потребителей могут рассматриваться любым отделением суда по желанию истца. Этот же нормативный акт устанавливает отсутствие для истца пошлин за рассмотрение дела.

Максимум, на что придется потратиться, это на адвоката, который будет представлять интересы заемщика. Но стоимость его услуг можно также включить иск, тогда банк будет обязан компенсировать и эти затраты.

Выводы

Согласно действующему законодательству, клиенты банков не должны платить за пользование кредитом ничего, кроме процентов от взятой суммы. Любые комиссии, от оплаты за рассмотрение заявки до отчислений за ведение ссудного счета, являются незаконными.

Оспорить их можно в досудебном порядке – оставив претензию в банке либо подав заявление в Роспортебнадзор. Если кредитор отказывается удовлетворить претензию, заемщик вправе обратиться в суд – мировой или федеральный, в зависимости от объема выплаченных комиссионных. Сделать это можно в течение трех лет с момента совершения выплат.

При этом не важно, выплачен ли уже кредит или все еще продолжается его погашение.

Банк вернул комиссию: проводки

За оказываемые услуги клиенту кредитной организации банк взимает с него определенную комиссию. Ее размер и условия уплаты оговариваются соглашением на банковское обслуживание (ст. 29 Закона о банках № 395-1 от 02.12.1990).

Как правило, банк начисляет комиссионное вознаграждение за выполнение различных операций: исполнение платежей, ведение расчетных счетов, инкассация, сопровождение зарплатных проектов, дистанционное банковское обслуживание, снятие средств по чекам, пересчет наличных при пополнении счетов и т.п.

На каждый вид банковских услуг с клиентом заключается отдельный договор, где прописываются условия их предоставления и объем, а также основные критерии уплаты банку комиссионного вознаграждения – периодичность платежей, процент отчислений, необходимость авансовых перечислений и т.п. Разберемся в тонкостях учета комиссий банка, обратив особое внимание на операции по их возврату клиенту.

Комиссия банка – проводки

Невзирая на вид банковской комиссии, расходы на оплату услуг банка фиксируются в бухгалтерском учете в структуре прочих затрат компании на счете 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99). Если комиссия банка не облагается НДС, то бухгалтерские записи целесообразнее делать напрямую со счетов учета денежных средств проводкой Д/т 91/2 К/т 51.

Обычно банки сами списывают вознаграждение со счета клиента, бухгалтер же фиксирует операцию согласно полученной выписке на момент ее осуществления, попутно проверяя соответствие сумм комиссии заключенным договорам.

Списание денежных сумм для отражения комиссий банка, облагаемых НДС, производится по дебету счетов расчетов (76/5, 60). Выбор счета, на котором будут учитываться эти затраты следует закрепить в учетной политике. Проводки по учету операций с комиссией банка следующие:

| Операции | Д/т | К/т |

| Списание комиссии банка компанией | 91/2 | 60, 76/5 |

| НДС | 19 | 60, 76/5 |

| Уплата комиссии | 60, 76/5 | 51,52 |

Для предъявления НДС и отнесения на расходы понесенных затрат от банка необходимо получить счет-фактуру.

Возврат комиссии банка: проводки

В практической деятельности возникают различные ситуации. Бывает, что комиссия начислена банком неправильно или вовсе незаконно.

Подобные случаи нередки, но излишне взимаемые суммы можно вернуть, предъявив банку обоснованные расчеты.

При возврате комиссии по суммам вознаграждений, учтенным в прочих затратах, дохода у компании не возникает, поэтому проводки на возвращенные суммы будут обратными записям по начислению – Д/т 51 К/т 91/2.

Рассмотрим примеры.

Пример 1: единовременная уплата комиссии за предоставление кредита

Компания оформила кредитный договор и уплатила комиссию в размере 120 000 руб. Впоследствии кредитным учреждением комиссия была возвращена фирме. Бухгалтерское сопровождение этих операций будет таким:

| Операции | Д/т | К/т | Сумма |

| Уплата комиссии | 91/2 | 51 | 120 000 |

| Банк вернул комиссию | 51 | 91/2 | 120 000 |

Пример 2: операции по учету комиссии за инкассацию (с учетом НДС)

Компании банком предъявлен счет-фактура по услугам инкассации на 11 800 руб. (с НДС), в которой бухгалтером после оплаты была установлена излишняя сумма – 1300 руб., в т.ч. НДС. Пересмотрев сумму, банк вернул комиссию в размере излишне насчитанной суммы. Проводки:

| Операции | Д/т | К/т | Сумма |

| Комиссия по инкассации учтена в затратах компании | 91/2 | 60 | 10 000 |

| НДС | 19 | 60 | 1800 |

| Уплата комиссии | 60 | 51 | 11 800 |

| Возврат комиссии банка | 51 | 60 | 1300 |

| Учтен возврат ошибочной суммы комиссии | 60 | 91/2 | 1102 |

| НДС с ошибочной суммы | 60 | 19 | 198 |

Как вернуть комиссии по кредиту: советы эксперта — Все о финансах

(10 5,00 из 5)

Загрузка…

Вопрос “как вернуть комиссии по кредиту” задают в первую очередь те люди, с которых было произведено удержание денежных средств.

К сожалению, в данное время на рынке банковских услуг существует такая тенденция, при которой нарушаются потребительские права заемщиков в части взыскания дополнительных денег во время выдачи кредита.

К счастью, доказать, что процедура была проведена незаконным способом, совсем несложно. Для этого достаточно внимательно изучить законодательные нормы и опираться на них во время разбирательств.

Какие комиссии могут быть признаны незаконными

Во время заключения договора кредитования почти каждое финансовое учреждение старается навязать будущему клиенту всевозможные выплаты, которые по своей сути почти всегда не соответствуют принятому в финансовой области законодательству.

Вот список навязанных услуг, имеющих под собой нелегальные основания:

- выплаты, необходимые в счет обслуживания договора кредитования,

- удержание за факт предоставления денежных средств,

- перечисление за погашение обязательств по кредиту раньше установленного срока,

- взнос за проведение вычислений,

- сбор за ведение счета в финансовом учреждении,

- страхование рисков и жизни.

Такие навязанные услуги можно легко заметить еще на стадии заключения договора, т.к. они должны быть прописаны в тексте соглашения. Также они обычно присутствуют в графике платежей.

Почему дополнительные удержания носят незаконный характер?

В общем случае процесс получения ссуды сводится к следующим действиям:

- человек пишет заявление;

- банк рассматривает его;

- в случае принятия положительного решения, он открывает на имя заявителя счет;

- выдает ему требующуюся сумму;

- заявитель ежемесячно должен пополнять открытый счет определенной денежной суммой;

- банк проводит списание данных средств каждый месяц.

Правила, регламентирующие порядок взаимодействия кредитора и дебитора, определены в гражданском кодексе нашей страны. Если быть конкретнее, то в статье за номером 819 можно найти пункты, согласно которым кредитор берет на себя обязательство о предоставлении ссуды, а заемщик обещает обеспечить внесение ежемесячных платежей без задержек.

Ни о каких других обязательствах в законодательстве не говорится, нет указания и на порядок выплаты вознаграждений, и на скрытые комиссии по кредиту. Данные суммы могли предполагать выплаты за дополнительные услуги, но дебитор по определению не может являться их заказчиком, ведь они ему совершенно не нужны.

В конечном счете, все сводится к простейшему выводу – навязанные заемщику дополнительные сервисы не имеют под собой законного основания, т.к. они необходимы исключительно кредитору, который преследует собственные интересы в виде финансовой выгоды.

Поэтому внося денежные средства, дебитор по факту платит за услугу, которая не была оказана. Вот почему стоит обратить особое внимание на возврат различных комиссий по кредиту.

Процедура возврата комиссии по кредиту

На настоящее время еще не каждый знает всех нюансов кредитования. Особенно часто забывают о возврате денежных средств. Иногда даже это приходится делать в судебном учреждении. Добиться своей цели можно всего лишь двумя способами:

- начать судебное разбирательство,

- прийти в учреждение, являющееся партнером.

Разберем подробнее, что нужно предпринять и куда обратиться для возмещения излишне выплаченных денежных средств.

Для начала необходимо направить заявку в установленной форме, в которой должна быть изложена просьба о возмещении платежей. Очень большое значение при этом имеет такая документация, которая будет к нему приложена.

По крайней мере, к заявке должны сопутствовать бумаги, доказывающие факты перечисления данных сумм.

Банк обязан предоставить ответ в определенные сроки, которые установлены законодательством. Для этого обычно требуется 10 дней.

Обратите внимание! Чаще всего банковское учреждение отвечает заявителю отказом. В этом случае необходимо писать исковое заявление в суд.

Сделать это совсем несложно. Для начала нужно внимательно ознакомиться с условиями договора и графиком платежей, оговоренных в нем. Практически всегда в аннуитетных платежах они присутствуют.

Бывает, что некоторые выплаты можно отыскать не в самой таблице, а в тарифах банка. Чтобы получить права на взимание платежей банк должен предусмотреть специальную графу о согласии клиента на любые расходы, а заемщик должен поставить там галочку.

Если получить информацию о дополнительных платежах не удалось самостоятельно, лучше всего воспользоваться услугами профессионала. Советы эксперта будут очень актуальны при решении данного вопроса.

Срок давности по иску

Пытаясь узнать, каков срок давности по кредиту, необходимо обратить внимание на период в 3 года. Данный временной промежуток установлен на уровне законодательства нашей страны. А значит, клиент может потребовать возврата комиссии по кредиту на протяжении всего этого срока.

Если погашение прошло заранее, от выплаченной суммы придется отказаться. Когда срок почти подошел к 3 годам, но не перешел данный рубеж, можно подавать заявление в суд, не обращая внимания на те операции, которые ему предшествовали.

Мероприятия по возврату

Вернуть кредитную комиссию можно независимо от статуса займа, т.е. не имеет значения, действующий это займ либо погашенный.

Кредитор, решивший разбираться с данным вопросом своими силами, обязательно должен придерживаться следующего алгоритма действий:

- в первую очередь создается претензия,

- затем подается жалоба,

- только после всего вышеперечисленного можно обратиться в судебное учреждение.

Как написать претензию

Для начала стоит отметить, что адресатом претензии является банк. Ее нужно подготовить в двух экземплярах. В теле документа следует изложить смысл проблемы. Документ направляют в главный офис организации. Важно точно указать все сведения, касающиеся самого клиента. Дело рассматривается достаточно быстро — всего в течение 10 дней, после чего решение передают клиенту.

Как обратиться в Роспотребнадзор?

Если банковское учреждение так и не ответило на претензию, а установленные для ответа сроки были нарушены, можно смело обращаться в Роспотребнадзор.

Стоит отметить, что в письме в обязательном порядке должна быть проставлена отметка банка о дате получения его экземпляра.

В случае, когда нарушение сроков является доказанной виной банка, на финансовое учреждение наложат штрафные санкции. Это будет еще одним положительным моментом в решении банковских вопросов.

Достоинства Роспотребнадзора в том, что он призван защищать права потребителей, поэтому в большей части вопросов встает на их сторону.

Как написать исковое заявление?

Данная мера имеет значение, когда банк не отвечает на первое обращение либо отказывает в его удовлетворении.

Стоит помнить, что, несмотря на то, что все судебные расходы ложатся на заявителя, в конечном итоге возмещать их будет тот, кто проиграет процесс.

Зато клиент может не только надеяться на выдачу процента за просрочку, но и на возмещение морального ущерба. Единственные затраты, которые никто не возместит дебитору — это оплата услуг адвоката.

Заключение

Как видно, для возврата комиссий по кредиту совсем необязательно нанимать специалистов в данной области, все вполне возможно сделать самостоятельно. При этом свои денежные средства можно возвратить достаточно быстро и без особенных проблем.

Прочтите также: Возврат переплаченных процентов по кредиту

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

(10 5,00 из 5)

Загрузка…

Возврат банковских комиссий, если банк схитрил, пакет документов для возврата комиссии

Знакома ли вам ситуация, когда при получении кредита банк требует дополнительной оплаты комиссии? Или, ежемесячный график платежей включает не только суммы погашения %% и «тела» кредита, но и обязательную комиссию банка за те или иные услуги? Мы поможем вам отличить незаконные комиссии и опишем пути их возврата.

Если банк «схитрил»

Для того чтобы обнаружить незаконные комиссии внимательно ознакомьтесь с кредитным договором и ежемесячным графиком погашения. Согласно действующему законодательству вы не обязаны оплачивать комиссию за такие услуги:

- ведение ссудного или текущего счёта;

- выдачу кредита;

- включение кредита в программу страхования;

- погашение кредита раньше срока и т. п.

Вернуть денежные средства можно обратившись с претензией в банк. Если реакции не последовало – взыскивайте комиссию через суд.

Для возврата комиссии соберите такой пакет документов:

- Кредитный договор с графиком погашений;

- Документ, подтверждающий оплату комиссии;

- Претензию с отметкой банка о получении;

- Паспорт.

Если вы желаете сэкономить собственное время и силы, то можно обратиться в юридическую фирму, профессионально занимающуюся возвратом банковских комиссий.

В любом случае от момента вашего обращения в банк с претензией до перечисления денежных средств на ваш счёт может пройти примерно 3-4 месяца.

Внимание! Согласно сроку исковой давности, суд не будет рассматривать вопрос о возврате кредитных комиссий, оплаченных более трёх лет назад. Постарайтесь не затягивать со сбором документов.

Популярность кредитования растет с каждым годом. Не хватает заработанных денег на модные вещи, отдых или оплату учебы? Справиться с проблемами поможет кредит. Его предлагают клиентам и именитые крупные банки, и недавно открытые микрофинансовые организации.Уже вряд ли можно найти хоть одного человека, живущего в мегаполисе, который хоть однажды не рассматривал для себя возможность подать заявку на кредитование.

В связи с востребованностью услуги банки-кредиторы пытаются как можно больше заработать, поэтому придумывают различные уловки, дающие возможность получить дополнительный доход.

Очень часто банковские менеджеры буквально принуждают клиентов оплачивать помимо обязательных платежей, еще и различные комиссии, некоторые из которых буквально высосаны из пальца.

Знайте, что далеко не все навязанные комиссии вы обязаны оплачивать. Но если во время заключения кредитного договора клиент попросит убрать с него все комиссии, то он не получит займа.

Поэтому возникает вопрос, возможен ли возврат комиссии за выдачу кредита?

В статье 819 ГК РФ говорится о том, что банк обязан предоставить кредит, а заемщик его выплатить с процентами, никаких других обязательств у него нет. Комиссия предоставляется банком как дополнительная услуга, но заказчик в этом не нуждается, значит, не обязан ее оплачивать.

Ведение ссудного счета является прямой обязанностью финансовой организации. Получается, что заемщик оплачивает услугу, которая ему не предоставлялась. Из этого можно сделать логичный вывод, что возврат комиссии за выдачу кредита возможен.

Список необходимых документов для возврата банковской комиссии

Срок давности по возврату комиссии лимитирован – не более трех лет. Если кредит рассчитан на большой срок (к примеру, была взята ипотека), то позаботиться о возврате незаконных платежей следует как можно раньше. Для этого необходимо обратиться в банк, а в случае получения отказа – в суд. Ниже предлагаем список необходимых документов для возврата банковской комиссии:

- претензия (если заявление подается в банк);

- копия кредитного договора (№ ____ от ___ г.);

- копии квитанций, подтверждающих оплату комиссии;

- исковое заявление (в суд);

- копия квитанции об уплате услуг адвоката;

- иные имеющие к делу документы.

Список комиссий, признанных незаконными

Перед обращением в суд или банк сначала следует выяснить список комиссий, признанных незаконными. К ним относятся следующие.

Комиссии, взимаемые банком за отдельные виды услуг:

- комиссия за зачисление кредитных средств на счет;

- комиссия за выдачу кредита;

- комиссия за расчетное обслуживание, расчетно-кассовое обслуживание, обслуживание кредита;

- комиссия за снятие денежных средств через банкомат считается законной, но иногда является предметом судебных разбирательств;

- по поводу комиссии за обслуживание счета кредитной карты суды выносят различные решения и не всегда удовлетворяют требования заемщика;

- при взимании комиссии банком за обслуживание потребительской карты суды не могут прийти к единому мнению, поэтому некоторые встают на сторону потребителя, а другие – банка;

- банки при выдаче кредита довольно часто стремятся навязать клиенту программу по страхованию жизни и трудоспособности. Как правило, суды признают взносы за участие в этой программе недействительными;

- помните, что законом РФ не предусмотрена комиссия за обслуживание лимита овердрафта.

Каков порядок возврата комиссии

Из перечня выше можно сделать вывод, что закон почти полностью на стороне потребителя. Осталось выяснить, каков порядок возврата комиссии.

Первым делом следует отправить претензию в банк. Этот документ должен быть максимально информационным:

- укажите, что был заключен кредитный договор между банком и вами (проставьте дату, реквизиты);

- указываете пункт в договоре по поводу которого направляется претензия (например – возврат уплаченной комиссии);

- если прошло много времени после уплаты комиссии, то имеет смысл обязать банк вернуть процент за пользование деньгами;

- сообщите срок рассмотрения и удовлетворения требований претензии (например, 10 дней), в случае неудовлетворения отметьте, что подаете в суд;

- к претензии не забудьте приложить выписку из статьи 819 ГК РФ и 16 из закона «О защите прав потребителей»;

- в конце заявления имеет смысл предложить банку добровольно выплатить указанную сумму комиссии.

Есть другое решение: отнести свое заявление в общество защиты потребителей. После предоставления всех документов специалисты самостоятельно займутся вашим вопросом, причем бесплатно.

Если банк будет категорически отказываться удовлетворять претензию, то ничего не мешает истцу самостоятельно обратиться в судебные инстанции.

Возврат незаконных банковских комиссий

В большинстве случаев коммерческое кредитное упреждение отказывает в претензии. Поэтому возврат незаконных банковских комиссий следует осуществлять через суд.

Собирается пакет документов такой же, как при подаче претензии в банк. Заявление подается в мировой суд.

Истцы по делам, связанным с нарушением прав потребителей, по закону освобождаются от уплаты госпошлины, поэтому суд будет бесплатный.

Придется оплатить адвоката, но если расходы на защитника включить в исковое заявление, то их, в случае удовлетворения иска, можно взыскать с банка. Есть возможность потребовать и возмещение морального ущерба, и просрочку добровольного возврата выплаченной комиссии (для этого в конце претензии к банку необходимо сделать приписку, о которой говорилось в предыдущем разделе).

Банк – организация платежеспособная, поэтому получить деньги после решения суда удается быстро. Трудность заключается только в сроках возврата. Выполнять решение суда банковская организация будет после вступления документа в силу и получения исполнительного листа. Этот срок определить никто не может, он зависит от многих факторов.

Стоит обратить внимание еще на некоторые нюансы процесса возврата незаконных банковских комиссий. Если сумма в исковом заявлении не превышает 50 000 рублей, то взыскать ее можно через мировой суд; в случае, когда сумма превышает указанную, то необходимо обращаться в федеральный суд. Согласно статье 29 ГПК РФ, дела, связанные с правами потребителей, рассматривает любой суд по желанию истца.

Когда возвращать комиссию

Если представитель кредитного учреждения во время подписания договора предложит оплачивать комиссии, а вы откажетесь, то денег вы, конечно, не получите. Появляется вопрос: когда возвращать комиссию? Эта операция становится возможной только после подписания договора.

Возвратить излишне выплаченные суммы закон предлагает:

- сразу после подписания договора и получения кредита;

- по мере выплаты кредита;

- после погашения кредита.