Учет нематериальных активов в бухгалтерском учете (НМА)

Содержание

Нематериальные активы в бухгалтерском учете, примеры

Нематериальные активы – это объекты, не имеющие материальной формы, которые компании используют в производственной деятельности. Далее разберемся, что к ним относится, а что нет, приведем их примеры, и расскажем, как их учитывать.

Что такое нематериальные активы

Понятие нематериальных активов (НМА) очень подробно раскрыто в Положении по бухгалтерскому учету 14/07, а также в Налоговом кодексе РФ (ст. 257 НК РФ).

В соответствии с НК РФ нематериальный актив в бухгалтерском учете – это объекты интеллектуальной собственности, которые организация приобрела или создала самостоятельно и использует при производстве продукции или для управленческих нужд в течение длительного времени – более одного года (см. про защиту интеллектуальной собственности).

Такие объекты должны обладать следующими признаками:

- не иметь материальной формы;

- их стоимость можно четко определить;

- способны приносить экономическую выгоду в будущем;

- их можно отделить от других объектов НМА.

При этом также должны соблюдаться следующие условия:

- Организация имеет документы, подтверждающие права на объекты нематериальных активов и на экономическую выгоду от их использования.

- Не планируется продажа НМА в течение 12 месяцев.

- Предполагается, что объекты НМА будут использоваться в течение длительного времени (как правило, сроком более 12 месяцев).

Все эти условия должны выполняться одновременно! В противном случае объект нельзя считать нематериальным активом.

Скачайте и возьмите в работу:

Примеры нематериальных активов

- Товарные знаки и знаки обслуживания.

- Научные изобретения.

- Ноу-хау (различные секреты производства).

- Компьютерные программы.

- Произведения культуры и искусства (например, песни, музыка и т.д.).

- Деловая репутация компании (возникает, если расходы на приобретение компании больше суммы всех активов компании по бух. балансу) и т. д.

- НИОКР, которые не дали положительного результата, так как не способны принести экономическую выгоду компании в будущем.

Либо незавершенные НИОКР – еще не оформлены документально права на этот объект.

- Профессиональные и деловые качества работников компании. Хоть они и формируют деловую репутацию компании, но их нельзя передать и продать.

- Расходы организации на образование юридического лица.

- Объекты НИОКР, имеющие материально-вещественную форму.

- Активы, являющиеся финансовыми вложениями.

Организация может приобретать нематериальный актив, например, в результате продажи, вклада в уставный капитал и т. д., или создавать самостоятельно. В первом случае первоначальной стоимостью будет цена, указанная в документах на его приобретение.

Например, стоимость НМА, стоимость посреднических услуг, таможенные сборы и т.д. Во втором – совокупность всех расходов и затрат на создание нематериального актива. В обоих случаях права на НМА нужно подтвердить документально.

Как проверить качество учета нематериальных активов

Если нужно оперативно проверить корректность учета НМА, используя минимум документов, воспользуйтесь решением «Системы Финансовый директор». Вы узнаете, как определить периоды, за которые стоит проверить корректность учета, как оценить правильность идентификации объектов в качестве НМА и рассчитать итоговую сумму этих активов.

Поверить качество учета НМА

Основания для возникновения прав на нематериальный актив

Для подтверждения права на нематериальный актив предприятию нужно:

- Получить патент, когда создаем своими силами (например, при разработке компьютерной программы или производственной технологии).

- Оформить договор на передачу права на НМА, договор купли-продажи и т. п., если приобретаем у другого лица. Например, если сотрудник предприятия изобрел новый нематериальный актив, то заключаем с ним договор на передачу прав на этот НМА, и только потом отражаем у себя в учете.

- Товарные знаки и знаки обслуживания.

- Научные изобретения.

- Ноу-хау (различные секреты производства);

- Компьютерные программы;

- Произведения культуры и искусства (например, песни, музыка и т.д.);

- Деловая репутация компании (возникает, если расходы на приобретение компании больше суммы всех активов компании по бух. балансу) и т. д.

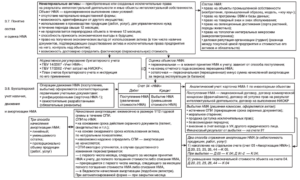

Нематериальные активы в бухгалтерском учете

НМА учитываются на счете 04 «Нематериальные активы», амортизируются и отражаются в балансе по остаточной (балансовой) стоимости в составе внеоборотных активов по строке 1110 «Нематериальные активы».

Расшифровка информации о нематериальных активах приводится в таблицах 1.1 – 1.5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах (Приложение № 3 к Приказу Минфина России от 02.07.2010 № 66н).

Налоговый учет НМА

Если первоначальная стоимость НМА превышает 40 000 руб., то такое имущество является амортизируемым (п. 1 ст. 256 НК РФ).

Если первоначальная стоимость НМА не превышает 40 000 руб., расходы на приобретение (создание) НМА можно учитывать единовременно в составе материальных расходов (пп. 3 п. 1 ст. 254 НК РФ).

Управленческий учет

Для квалификации нематериальных активов в управленческом учете можно взять определение из МСФО (IAS) 38: «Нематериальный актив определяется как немонетарный актив, не имеющий физической формы».

Нематериальные активы лучше разделить на приобретенные (например, патенты, лицензии, товарные знаки и т. д.

) и созданные силами компании (НИОКР или программное обеспечение, разрабатываемое для собственных нужд предприятия). От того, к какой группе относится актив, будут зависеть правила его учета (порядок признания, оценка).

Созданные в компании активы можно разделить на две категории: на стадии исследований и стадии разработок.

Стадия исследований определяется как плановые изыскания, проводимые для получения новых научных или технических знаний. Например, изучение того, как влияют генно-модифицированные продукты на здоровье человека или как определенное открытие в области химии можно использовать в нефтяной промышленности для снижения количества присадок в топливе.

На стадии разработок применяются результаты исследований или иных знаний при планировании либо проектировании производства новых продуктов до начала их производства или использования. При этом не обязательно, чтобы разработка была уникальна.

Как оценивать и переоценивать нематериальные активы

Нематериальные активы оценивают и переоценивают, чтобы:

- поставить на учет;

- улучшить структуру баланса;

- продать.

Как залог нематериальные активы используют редко.

Постановка на учет

Если компания приобрела нематериальный актив, то его стоимость включает:

- цену приобретения;

- налоги и пошлины;

- затраты на подготовку к использованию.

Если предприятие создает актив собственными силами, в стоимость нужно включить все затраты на разработку:

- оплату труда персонала;

- расходы на обеспечение материальной базы – лабораторные испытания, опытное производство и т. п.

Компания самостоятельно рассчитывает затраты в соответствии с учетной политикой.

Она определяет, зарплату каких работников отнести на стоимость нематериального актива, какую часть расходов по содержанию лаборатории включить в нее и т. п.

Так, финансовая служба может установить более низкую или высокую первоначальную стоимость нематериального актива – в зависимости от потребностей предприятия.

Улучшение структуры баланса

Если банк не рассматривает нематериальные активы как предмет залога, их стоимость не вызовет у него вопросов. Поэтому, если компании нужно улучшить структуру баланса, дооцените эти активы.

Переоценку нематериальных активов поручите финансовой службе. Используйте доходный подход. Сравнение с аналогами и затратный подход неприменимы, так как нематериальные активы, как правило, уникальны.

Результаты переоценки бухгалтерии отразите в учете на основе положений ПБУ 14/2007. В балансе увеличится стоимость нематериальных активов и добавочный капитал.

Продажа

Компания может продать нематериальный актив, например, созданную технологию (речь не идет о специализированных организациях, профессионально занимающихся разработками). Чтобы оценить, по какой стоимости его реализовать, можно как привлечь оценщика, так и поручить эту задачу собственной финансовой службе. Подход к оценке в этом случае – затратный.

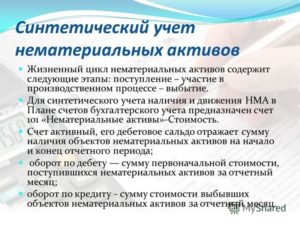

Бухгалтерский учет нематериальных активов при их движении – счет 04, таблицы проводок, документальное оформление

> Бухучет > Внеоборотные активы > Нематериальные активы > Бухгалтерский учет нематериальных активов при их движении – счет 04, таблицы проводок, документальное оформление

26 сентября 2018 Нематериальные активы

Внеоборотные активы нематериального характера требуют тщательного бухгалтерского учета, так как они являются полноценными объектами интеллектуальной собственности современного предприятия.

Нематериальные активы (НМА) легально фиксируются на балансе организации-правообладателя, подлежат достоверной и точной стоимостной оценке, адекватно амортизируются, правомерно отчуждаются, законно передаются сторонним субъектам.

Несмотря на отсутствие у этих активов какой-либо материально-вещественной формы, они все же оказывают ощутимое влияние на производственно-хозяйственную деятельность компании, зачастую принося ей реальную пользу – экономическую выгоду.

Корректное применение предприятием нематериальных активов эффективно способствует улучшению его операционных и сбытовых процессов, оптимизации используемых технологий, формированию благоприятного имиджа на целевом рынке.

В бухгалтерском учете предприятия к НМА принято относить идентифицируемые объекты интеллектуальной собственности – продукты интеллектуальной (творческой, научной) деятельности, – документально оформленные, правомерно отражаемые на балансе, приносящие экономический эффект, имеющие обоснованную стоимость.

Это могут быть знаки товарные, наименования фирменные, права авторские, права имущественные, секретные сведения производственного назначения, изобретения научные, патенты, обеспечение программное для ЭВМ и другие объекты, которые признаются нематериальными активами компании при соблюдении нормативных требований.

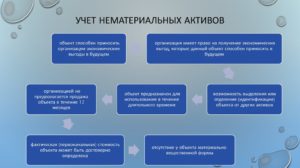

К бухгалтерскому учету нематериальные активы принимаются согласно параметру эффективности их применения в производственно-коммерческой деятельности.Иными словами, чтобы достоверно учесть конкретный объект интеллектуальной собственности на хозяйственном балансе компании, необходимо сначала оценить его реальную полезность для правообладателя.

Руководствуясь оценкой данного фактора, специальная комиссия, учреждаемая на предприятии, определяет потенциальный эффект от использования данного актива, а также просчитывает ожидаемый период его целенаправленной эксплуатации.

В бухгалтерском учете нематериальные активы всегда отражаются отдельными инвентарными объектами.

Иначе говоря, каждый объект НМА, подлежащий идентификации, является автономной единицей бухучета.

Вышеупомянутая комиссия идентифицирует и описывает имеющиеся объекты НМА.

Как провести анализ использования нематериальных активов?

На каком счете учитываются?

Бухучет НМА осуществляется по аналогии с основными средствами. Иными словами, объект НМА учитывается по своей первичной стоимости с прибавлением дополнительных расходов, но за вычетом (минусом) суммы НДС.

К дополнительным (прочим) издержкам в данном случае могут относиться информационные услуги, платные консультации, сервис специализированных посредников, уплата всевозможных пошлин и иные затраты, имеющие непосредственное отношение к приобретению (созданию) конкретного объекта НМА.

Этот балансовый счет известен под названием «Нематериальные активы».

Поступление каждого такого объекта на хозяйственный баланс компании оформляется составлением для него отдельной учетной карточки и отражением соответствующей операции по дебету 04-счета. Факт ввода актива в эксплуатацию документируется актом передачи-приема.Амортизация объекта НМА – учет накопленного износа – отражается на кредите 05-счета.

Бухгалтерские проводки по счету 04

Объект НМА может приобретаться организацией на стороне или, как вариант, создаваться ею самостоятельно.

Источник появления актива предопределяет специфику учета операций его поступления.

Кроме того, следует учитывать передачу объекта, его выбытие (списание), а также амортизацию.

Нематериальные активы отражаются в балансе предприятия по стоимости, складывающейся из суммы всех затрат на их приобретение или создание.

Поступление

Приобретение (покупка) НМА учитывается в компании следующим образом:

| Операция (описание) | Дебет | Кредит |

| Стоимость приобретенного объекта с НДС оплачивается | 76-счет, 62-счет | 51-счет |

| Полная стоимость объекта фиксируется (подсчитываются все издержки) | 08-счет | 76-счет, 62-счет |

| НДС выделятся | 19-счет | 76-счет, 62-счет |

| Вычет НДС | 68-счет | 19-счет |

| Объект в эксплуатацию вводится (учитывается) | 04-счет | 08-счет |

Особая ситуация – создание (разработка) объекта НМА самим предприятием.

https://www.youtube.com/watch?v=2iFC2hgal8w

Актив признается созданным, если он был получен как результат выполнения сотрудниками организации служебных обязанностей или конкретного задания руководства, а также в том случае, если договор о его разработке оформлялся со сторонними субъектами.

Учет поступления такого объекта при его создании осуществляется аналогично процедуре приобретения, рассмотренной выше.

Разница состоит лишь в составе дополнительных затрат, фиксируемых при отражении объекта НМА, целенаправленного созданного (разработанного) предприятием.

Так, бухгалтерский учет поступления созданного объекта НМА может подразумевать фиксацию затрат на оплату услуг внешних субъектов, зарплату собственным сотрудникам, социальные платежи, содержание и использование специального оборудования (в том числе и амортизацию).

Подробнее о принятии нематериальных активов к учету.

Амортизация

Как уже говорилось ранее, объекты НМА на предприятии амортизируются. Отражение износа для таких активов осуществляется одним из двух возможных способов:

- Применение 05-счета. Накопление амортизации производится ежемесячно. Для объекта, используемого непосредственно в организации, сумма износа учитывается по установленной норме путем корреспонденции дебета счетов 44,23,20 с кредитом 05-счета. Если амортизируемый актив эксплуатируется арендатором, составляется проводка дебета 91-счета с кредитом 05-счета.

- Счет 05 не применяется. Первичная стоимость объекта уменьшается путем списания амортизации проводкой дебета счетов 44,23,20 с кредитом 04-счета.

Списание (выбытие)

Для объектов НМА, амортизация которых пока еще не завершилась окончательно, списание отражается следующим образом:

- Сумма износа списывается корреспонденцией дебета 05-счета с кредитом 04-счета.

- Остаточная стоимость списывается проводкой дебета 91-счета с кредитом 04-счета.

- По итогам выбытия фиксируется убыток, отражаемый проводкой дебета 99-счета с кредитом 91-счета.

Если же начисление амортизации осуществлялось предприятием без применения 05-счета, списание остаточной стоимости производится корреспонденцией дебета 91-счета с кредитом 04-счета.

Реализация (передача)

Реализация (продажа) объекта НМА оформляется в бухучете следующим образом:

- Износ списывается проводкой дебета 05-счета с кредитом 04-счета.

- Остаточная стоимость также подлежит списанию, но корреспонденцией дебета 91-счета с кредитом 04-счета.

- Выставление покупателю счета к оплате на оговоренную сумму фиксируется проводкой по дебету 62-счета и кредиту 91-счета.

- При продаже НДС учитывается составлением корреспонденции дебета 91-счета с кредитом 68-счета.

- Поступает реализационная выручка продавцу от покупателя на расчетный счет. Операция оформляется корреспонденцией дебета 51-счета с кредитом 62-счета.

Документальное оформление

Для каждого объекта НМА составляется на предприятии надлежащий протокол, а также заводится специальная учетная карточка, в которой достоверно указываются все характеристики объекта, его значимые особенности, стоимостная оценка, период полезной эксплуатации, амортизационные нормы.

В этом же документе, кстати, фиксируются любые изменения учетного статуса для объекта НМА, то есть факты его появления (приобретения, создания), модификации, реализации, передачи, выбытия, списания.

Любые движения НМА на предприятии оформляются соответствующими первичными документами, однозначно отражающими сущность проведенных процедур.

Факт списания (выбытия) конкретного объекта НМА документируется на предприятии составлением акта списания. Кроме того, соответствующие сведения указываются в учетной карточке списываемого (выбывшего) объекта.О бухгалтерском учете нематериальных активов, подробно рассказано в данном видео:

Выводы

Нематериальные активы считаются сложным объектом бухгалтерского учета. Признание таких активов на предприятии осуществляется только при их полном соответствии установленным требованиям.

Все процессы движения НМА в организации подлежат тщательному учету. Речь идет о процедурах приобретения, создания, амортизации, передачи, реализации, списания данных объектов собственности.

Документальное оформление всех этих процедур также имеет огромное значение.

Учет нематериальных активов: проводки при поступлении, амортизации, выбытии

Нематериальные активы – это еще одна категория внеоборотных активов, которая не имеет материальной формы, поскольку являются конечным продуктом интеллектуальной деятельности. Рассмотрим бухгалтерские проводки по учету нематериальных активов при поступлении, амортизации и выбытии.

Нематериальные активы: что это и как их учитывать?

Сущность понятия «нематериальные активы» и порядок их учета регламентируется Положением по бухгалтерскому учету №14. Именно здесь разъяснено, что можно отнести к нематериальным объектам. Таким образом, к НМА можно отнести:

Для учета нематериальных активов используется активный счет 04, на котором объекты отражаются по первоначальной стоимости.

Что касается первоначальной стоимости нематериальных активов, то она состоит из суммы затрат связанных с их покупкой, установкой и настройкой (оплата пошлин, информационных и консультационных услуг).

Первоначальная стоимость устанавливается в момент принятия НМА к учету и остается неизменной в течение всего срока службы объекта, за исключением случаев переоценки или обесценения актива.

Заметьте, в учет берутся только суммы за вычетом НДС.

Интересный факт, что начиная с 2008 года операции с нематериальными активами освобождены от налогообложения по НДС.

При постановке на учет нематериального актива составляется акт-приема передачи, который является основанием для открытия карточки учета НМА-1. Выбытие НМА может оформляться актом о списании по форме ОС-4 или актом о приеме-передаче по форме ОС-1.

Получите 267 видеоуроков по 1С бесплатно:

Список возможных проводок, которые можно составить при учете нематериальных активов

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Покупка нематериального актива | ||||

| 60 (76) | 51 | 109 000,00 | По безналичной форме оплачена стоимость программного обеспечения (патента, лицензии) | Платежное поручение |

| 60 (76) | 51 | 15 000,00 | Оплачены услуги программиста, который обеспечил подключение с последующей настройкой ранее купленного программного обеспечения (для патента и лицензии – оплата госпошлины) | Платежное поручение |

| 08 | 60 (76) | 109 000,00 | В первоначальную стоимость программного обеспечения включены затраты на его приобретение – покупка | Приходная накладная, бухгалтерская справка |

| 08 | 60 (76) | 12 711,86 | В первоначальную стоимость программного обеспечения включены затраты на его установку и настройку (без НДС) | Акт выполненных работ, бухгалтерская справка |

| 19 | 60 (76) | 2 288,14 | Получен налоговый кредит, который не включается в первоначальную стоимость нематериального актива | Счет входящий |

| 04 | 08 | 121 711,86 | Купленное программное обеспечение (нематериальный актив) введен в эксплуатацию, то есть объект принят к учету109000 + 12711,86 = 121711,86 руб. | Карточка учета нематериальных активов – 1 |

| Создание нематериального актива | ||||

| · может быть связано с выполнением конкретного задания, которое ставит работодатель перед своими сотрудниками;· заключение договора на создание. | ||||

| 08 | 70 | 30 000 | Начислена зарплата работникам, которые занимаются разработкой промышленного образца | Ведомость начисления заработной платы |

| 08 | 69 | 7 800 | На зарплату сотрудников начислен ЕСН | Свод отчислений в страховые фонды |

| 08 | 10 | 15 000 | Стоимость материальных затрат включена в первоначальную стоимость промышленного образца | Акты списания |

| 60 (76) | 51 | 2 500 | Оплачена стоимость госпошлины | Платежное поручение |

| 60 (76) | 51 | 1 550 | Оплачен сбор за проведение экспертизы | Платежное поручение |

| 08 | 60 (76) | 2 500 | Учтена стоимость госпошлины | Бухгалтерская справка |

| 08 | 60 (76) | 1 550 | Учтена стоимость сбора за проведение экспертизы | Бухгалтерская справка |

| 04 | 08 | 56 850 | Промышленный образец принят к учету30000 + 7800 + 15000 + 2500 +1550 = = 56850 руб. | Карточка учета нематериальных активов – 1 |

| * Интересно, что в налоговом учете затраты связанные с уплатой налогов не учитываются в качестве затрат при создании нематериального актива | ||||

| Внесение нематериального актива в уставной капитал | ||||

| 08 | 75 | 150 000 | Поступление нематериальных активов в качестве вклада в уставной капитал | Учредительные документы и бухгалтерская справка |

| 01 | 08-5 | 150 000 | Принятие к учету нематериальных активов, которые были внесены в уставной капитал | Карточка учета нематериальных активов – 1 |

| Начисление амортизационных отчислений | ||||

| 20 (44) | 04 | 4 500 | На нематериальный актив начислены ежемесячные амортизационные отчисления | Амортизационная ведомость |

| 20 (44) | 05 | 4 500 | На нематериальный актив начислены ежемесячные амортизационные отчисления. При использовании счета 05. | Амортизационная ведомость |

| Переоценка нематериального актива | ||||

| 04 | 83 | 45 000 | Увеличена остаточная стоимость нематериального актива | Решения комиссии, бухгалтерская справка |

| 83 | 05 | 5 850 | На основании проведенной дооценки увеличен размер амортизационных отчислений | Бухгалтерская справка |

| 91-2 | 04 | 25 000 | Уценена (уменьшена) остаточная стоимость нематериального актива | Решения комиссии, бухгалтерская справка |

| 05 | 91-1 | 7 800 | Уменьшен размер амортизационных отчислений по нематериальному объекту | Бухгалтерская справка |

| Списание нематериального актива | ||||

| 05 | 04 | 45 600 | Списана сумма амортизационных отчислений | Акт списания, карточка учета нематериальных активов – 1 |

| 91-2 | 04 | 7 500 | Списана остаточная стоимость нематериального актива | Акт списания, карточка учета нематериальных активов – 1 |

Учет нематериальных активов: простыми словами о сложном

Компании в своей деятельности нередко сталкиваются с вопросом учета и оценки нематериальных активов. Что стоит относить к нематериальным активам, а что можно сразу списать на расходы? Как определить стоимость этого великого изобретения гения-программиста из IT-отдела?

Разобраться помогла Елена Булганина, директор компании «Формула». Компания предоставляет бухгалтерские и юридические услуги для предпринимателей (перейти на сайт или в группу вконтакте).

Что такое нематериальный актив в соответствии с ПБУ 14/2007

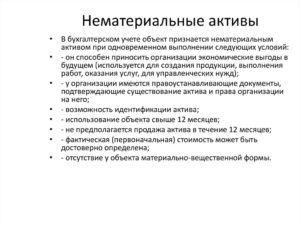

Для начала необходимо понять, что за зверь этот нематериальный актив. Договоримся, что нематериальный актив мы будем называть сокращенно НМА. Основные тайны о НМА раскрыты в Положении по бухгалтерскому учету 14/2007. В нем сказано, что нематериальный актив – это имущество компании, которое имеет следующие характеристики:

- Приносит или будет приносить в будущем экономическую выгоду. Например, сайт компании привлекает новых клиентов и таким образом увеличивает доходы компании;

- Является обособленным от другого имущества. Например, разработка обновления для программы для ЭВМ не является отдельным НМА, а включается в стоимость самой программы;

- Будет использоваться более 12 месяцев;

- Имеет стоимость. Например, если разработкой НМА занимается сотрудник компании, то в качестве первоначальной стоимости можно признать расходы на его заработную плату;

- Компания не планирует продать актив в течение 12 месяцев;

- Актив не обладает материально-вещественной формой или, проще говоря, его нельзя потрогать.

Важным и отличающим признаком нематериального актива является наличие исключительных прав на него.

Если вы приобрели новый компьютер и лицензию на операционную систему, это не означает, что вы приобрели НМА — вы приобрели только право использования операционной системой.

Но если вдруг вы решили стать вторым Биллом Гейтсом и сделать новую супер-мега систему — тогда это НМА. Смело ставим на баланс и ведем учет согласно всем правилам учета НМА.

Что можно отнести к нематериальным активам, а что нельзя

К нематериальным активам можно отнести:

- произведения науки, литературы и искусства;

- изобретения, полезные модели и промышленные образцы;

- программы для ЭВМ и базы данных;секреты производства (ноу-хау);

- бренд и деловая репутация;

- товарные знаки и знаки обслуживания;

- наименования мест происхождения товаров.

Нематериальными активами не являются:

- расходы, связанные с образованием юридического лица (организационные расходы);

- интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, их к сожалению работодателя и к счастью сотрудника невозможно отделить от самого сотрудника;

- не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы, они списываются на НИОКР;

- иные активы, которые не соответствуют характеристикам НМА, рассмотренных нами ранее.

Порядок учета нематериальных активов

С точки зрения оценки НМА, выделяют первоначальную и последующую. Но только в бухгалтерском учете. Ведь в налоговом учете первоначальная стоимость нематериальных активов компании изменению не подлежит.

Порядок определения первоначальной стоимости нематериальных активов зависит от их способа поступления в организацию.

НМА можно купить, создать своими силами, получить в порядке дарения или получить в качестве взноса в уставный капитал.

К примеру если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается из всех фактических расходов, связанных с покупкой:

- суммы по договору на приобретение исключительного права на НМА с правообладателем;

- таможенные пошлины и таможенные сборы;

- невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением НМА;

- вознаграждения посредникам, которые помогают приобрести НМА;

- информационные и консультационные услуги, связанные с приобретением НМА;

- иные расходы, непосредственно связанные с приобретением НМА и обеспечением условий для использования актива в запланированных целях.

Если вы все-таки обладаете способностями или ресурсами для создания собственного НМА, то помимо выше перечисленных для определения первоначальной стоимости можно также отнести расходы:

- стоимость материалов, используемых при создании НМА;

- услуги сторонних организаций по договорам подряда, способствующих созданию НМА;

- расходы на оплату труда сотрудников, которые непосредственно связаны с созданием НМА, а также страховые взносы;

- расходы на содержание и эксплуатацию активов, которые участвуют в создании НМА, а также амортизацию этих активов.

Если НМА вы получили в порядке дарения, то первоначальную стоимость необходимо будет оценить. Для этого нужно заключить договор на проведение оценки с независимым оценщиком.

Если НМА получили в качестве взноса в уставный капитал, то первоначальную стоимость может определить учредитель. Свое решение о стоимости актива учредитель может указать в протоколе собрания участников общества.

Когда НМА готов к эксплуатации, необходимо оформить соответствующий акт и издать приказ, в котором будет определен срок полезного использования НМА. Если вы приобрели исключительные права, то такой срок будет указан в договоре.

Если вы создали НМА своими силами, то срок эксплуатации будет равен сроку, в течение которого вы планируете получать доход. В налоговом учете действуют иные правила.Если срок полезного использования НМА определить невозможно, то он устанавливается равным 10 лет, но при этом он не может быть менее 2-х лет.

Стоимость НМА, как выяснили ранее, может измениться, но только в бухучете. Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием.

При этом не стоит забывать, что проведение переоценки НМА – это право, а не обязанность.

Но если вы решили проводить переоценку, то делать ее в дальнейшем необходимо регулярно, чтобы стоимость НМА в бухгалтерском учете существенно не отличалась от их текущей рыночной стоимости.

Для проведения переоценки вы можете обратиться к экспертной компании, которая занимается проведением оценки НМА. Проведение переоценки НМА позволит увеличить капитализацию компании.

Отчет о независимой оценке будет не лишним при заключении договора отчуждения исключительных прав для того, чтобы оценить, что стоимость НМА соответствует рыночной.

Либо, если компании нанесен материальный ущерб при незаконном использовании НМА, то эксперт поможет определить размер такого ущерба.Оценка рыночной стоимости НМА может также потребоваться при передаче НМА «в аренду», при заключении лицензионного соглашения или при расчете суммы роялти, при передаче НМА в залог банку. Обесценивание НМА применяется в международных стандартах учета. Тем, кто еще применяет российские стандарты, проверять НМА на обесценивание не обязательно.

Учет поступления (приобретения, принятия) нематериальных активов

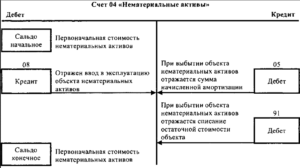

В бухгалтерском балансе НМА отражаются в разделе Внеоборотные активы в строке 1110 «Нематериальные активы» по остаточной стоимости, которая рассчитывается путем вычитания из первоначальной стоимости суммы начисленной на дату составления отчетности амортизации. Учет НМА осуществляется на счете 04. Амортизация НМА начисляется на счете 05.

Для продвинутых рассмотрим самые популярные проводки для учета НМА.

| При приобретении объекта НМА | Дт 08 «Вложения во внеоборотные активы» — Кт 60 «Расчеты с поставщиками и подрядчиками» |

| При принятии к учету НМА | Дт 04 «Нематериальные активы» – Кт 08 «Вложения во внеоборотные активы» |

| При создании НМА собственными силами | Дт 08 «Вложения во внеоборотные активы» — Кт 70 «Расчеты с персоналом по оплате труда»Дт 08 «Вложения во внеоборотные активы» — Кт 69 «Расчеты по социальному страхованию и обеспечению»Дт 08 «Вложения во внеоборотные активы» — Кт 71 «Расчеты с подотчетными лицами»Дт 08 «Вложения во внеоборотные активы» — Кт 76 «Расчеты с разными дебиторами и кредиторами»Дт 08 «Вложения во внеоборотные активы» — Кт 60 «Расчеты с поставщиками и подрядчиками»Дт 08 «Вложения во внеоборотные активы» — Кт 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» |

| При получении объекта НМА в качестве вклада в уставный капитал | Дт 08 «Вложения во внеоборотные активы» – Кт 75 «Расчеты с учредителями» |

| При получении НМА в порядке дарения | Дт 08 «Вложения во внеоборотные активы» – Кт 98 «Доходы будущих периодов»Дт 98 «Доходы будущих периодов» – Кт 91 «Прочие доходы и расходы» (на сумму начисленной амортизации) |

Учет амортизации нематериальных активов

Для погашения постепенной утраты стоимости НМА начисляется амортизация. Амортизационные группы НМА распределяются аналогично основным средствам на 10 групп. Способ начисления амортизации также необходимо использовать тот, который указан в учетной политике.

Самым сложным, как правило, в вопросе амортизации является определение срока полезного использования. Срок можно установить в соответствии с амортизационной группой, взять из договора или установить самостоятельно. Бухгалтерские проводки по начислению амортизации выглядят следующим образом:

| Амортизация НМА | Дт 20 «Основное производство»,26 «Общехозяйственные расходы»,44 «Расходы на продажу»,08 «Вложения во внеоборотные активы»,97 «Расходы будущих периодов» – Кт 05 «Амортизация нематериальных активов» |

Учет выбытия нематериальных активов

НМА после истечения срока полезного использования больше не отражаются в составе активов в балансе, но при этом не перестают быть собственностью компании.

При этом по истечении срока, если НМА продолжает приносить прибыль компании, срок и стоимость можно пересмотреть. До истечения срока полезного использования НМА можно продать, подарить или передать в уставный капитал.

В таком случае право собственности на НМА прекращается, сам актив и его амортизация списываются с баланса.

Если НМА передали по лицензионному договору в пользование, то НМА остается на балансе и продолжает амортизироваться. Выбытие НМА оформляется актом. Специальной формы такого акта.

Компания вправе использовать свой разработанный бланк.

Главное, чтобы из документа было понятно, что какой актив уходит с баланса, и что является основанием для списания, Также в акте следует указать основные характеристика НМА, остаточную стоимость и сумму начисленной амортизации.

Пример учета нематериального актива

01.04.2018 года руководитель компании поставил задачу своему IT-отделу разработать мобильное приложение на IOS для улучшения клиентского сервиса. Задача была исполнена в срок 2 месяца.

Над выполнением задачи трудились 2 специалиста IT-отдела с заработной платой 30 000 рублей. Для создания аккаунта в App Store компания заплатила 6500 рублей. Других расходов у компании при создании НМА не было.

Приказом руководителя срок полезного использования был установлен равным 2 годам. Рассмотрим как данный проект будет выглядеть в учете:

| Дата | операции | Проводка | Сумма |

| 05.04.2018 | Учтены расходы за создание аккаунта в App Store | Дт 08 Кт 60 | 6500 |

Нематериальные активы в бухгалтерском учете

Нематериальные активы в бухучете – это имущественные объекты компании, подлежащие учету. И, хотя эта собственность не имеет физической овеществленной формы, зачастую она существенно влияет на деятельность компании, принося ей ощутимую выгоду.

Использование этих активов дает возможность оптимизировать производственные процессы, улучшать технологии и создавать фирме устойчивую репутацию на рынке.

Поэтому нематериальные активы рассматриваются, как объект бухгалтерского учета и отражаются в балансе, будучи полноправными позициями внеоборотных активов.

Бухучет нематериальных активов

НМА в бухгалтерском учете – это объекты интеллектуальной собственности, компьютерные программы, изобретения, производственные секреты, патенты, имущественные и авторские права, товарные марки и бренды. Учет этих активов осуществляется по аналогии с учетом основных фондов.

Их стоимостное выражение фиксируется по дебету счета 04 «НМА», при поступлении подобного имущества оформляется учетная карточка на объект НМА, а на ввод его в эксплуатацию оформляют акт приема-передачи имущества.

Как и ОС, объекты НМА подвержены изнашиванию и отражается износ накоплением расчетных сумм по кредиту сч. 05 «Амортизация НМА».Нематериальные активы принимаются к бухгалтерскому учету по критерию эффективности их использования в производственном процессе, что означает непосредственную полезность актива для фирмы. Опираясь на этот фактор, комиссия, утвержденная руководством компании, определяет ожидаемую выгоду от использования объекта НМА и сроки его продуктивной работы.

https://www.youtube.com/watch?v=7citOYdF7dA

Единицей бухгалтерского учета нематериальных активов является отдельный объект НМА. Т.е. на каждый объект комиссией составляется протокол, заводится карточка с указанием характеристик, стоимости, СПИ и нормы амортизационных отчислений. Все изменения, например, внутренние движения, продажа, реконструкция, находят отражение в этом учетном документе.

Проводки по НМА в бухгалтерском учете

Нематериальный актив может создаваться или приобретаться фирмой. Первоначальную стоимость объекта формируют собственно цена объекта, расходы по его регистрации, различные пошлины, другие затраты на приобретение. Бухучет НМА осуществляется фиксацией операций:

- Дт 62, 76 Кт 51 – сумма покупки (учитывая НДС);

- Дт 08 Кт 62, 76 – собирается общая стоимость актива, как то: капвложения в собственно НМА, затраты на покупку и др.;

- Дт 19 Кт 62,76 – НДС на покупаемый объект;

- Дт 68 Кт 19 – НДС к вычету;

- Дт 04 Кт 08 – ввод НМА в работу;

Отражение износа:

- с применением сч. 05

- Дт 20, 23, 44 Кт 05 – на сумму рассчитанной нормы износа для НМА, используемого в фирме;

- Дт 91 Кт 05 – для актива, используемого арендатором.

- без применения сч. 05

Выбытие НМА, выработавших свой ресурс, реализованных или переданных безвозмездно, отражается на сч. 91. Проводки при списании НМА с оставшейся несамортизированной стоимостью таковы:

- Дт 05 Кт 04 – на сумму износа;

- Дт 91 Кт 04 – на сумму остаточной стоимости;

- Дт 99 Кт 91 – отражение убытка от выбытия.

Проводки при продаже НМА:

- Дт 05 Кт 04 – списан износ;

- Дт 91 Кт 04 – отражена остаточная стоимость;

- Дт 62 Кт 91 – счет на сумму договора продажи;

- Дт 91 Кт 68 – НДС от суммы соглашения;

- Дт 51 Кт 62 – поступление выручки на р/счет.

Нематериальные активы: бухгалтерский и налоговый учет

Несколько отличается учет НМА в целях налогообложения. Обусловлено это регулированием бухучета нормативным актом ПБУ 14/2007, налогового учета – статьями 258 и 259 НК РФ. Различия проявляются:

- В оценке объекта НМА. Налоговиками установлены ограничения в определении стоимости объекта при принятии к учету. Налоговый учет НМА не приемлет включения в цену актива регистрационных платежей прав на недвижимость, учитываемых в затратах налогов и суммовых разниц, возникших при расчетах за актив;

- В определении срока полезного использования (СПИ) и, соответственно, списании амортизации. В бухучете критерием определения СПИ является предполагаемый срок эффективного использования объекта и получения выгод компанией от его применения, в налоговом – срок действия свидетельства или патента, либо оговоренный соглашением;

- В методе начисления амортизации. В бухучете применяются способы линейный, уменьшаемого остатка, списания стоимости НМА пропорционально стоимости выпущенного продукта. В налоговом учете – линейный и нелинейный методы.

Несмотря на перечисленные различия, в компаниях предпочитают одинаково оценивать НМА, и устанавливать идентичные СПИ, что не всегда актуально, но удобно для финансовых работников.

Учет нематериальных активов

Самый распространенный объект финансового учета — нематериальные активы предприятия. Отличаясь от материальных активов, эти не имеют физическую форму. Они носят неденежный характер, установить их стоимость довольно сложно.

Предмет учета нематериальных активов

В законодательстве не содержится определения нематериальных активов (НМА). При этом к ним предъявляются ряд требований, соответствие которым должно обязательно соблюдаться. Регламентируется учет НМА ПБУ $14/2007$ (со всеми изменениями на сегодняшний день).

Определение 1

Согласно ПБУ, нематериальным активам можно дать такое определение: активы, не имеющие материально-вещественной формы, приносящие экономическую выгоду предприятию, которые могут использоваться в течении длительного времени. Одно из обязательных условий – юридические права на данные активы и возможность определения первоначальной стоимости для целей учета.

К НМА можно отнести:

- изобретения;

- промышленные образцы;

- программы для вычислительно техники;

- товарные знаки;

- достижения селекции;

- деловая репутация предприятия;

- ноу-хау;

- произведения искусства, литературы и т.д.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Для контроля правильности учета на предприятии необходимо проводить инвентаризацию НМА. Ее проведение определяется приказом руководителя. Итоги инвентаризации отражаются в описях, актах, протоколах и сличительных ведомостях.

Особенность инвентаризации в данном случает – про проверяется не фактическое наличие объекта, а документы на него. Документация должна подтверждать возможность использование предприятием прав на НМА, в производственных или административных целях более $12$ месяцев.

При проверки документации необходимо установить идентификацию НМА. Они должны подтверждать факт приобретения, поступления и принятия к учету.

Первоначальная стоимость

Влияние на ее формирование оказывает способ приобретения. Актив может быть приобретен:

- самим предприятием,

- с привлечение сторонних организаций, специалистов;

- получен безвозмездно;

- внесен как вклад в уставный капитал.

Если актив вносился в уставный капитал, это должно фиксироваться в уставной документации. Оценка такого актива согласуется со всеми учредителями, на что составляется акт о вносимых активах. Передающая сторона должна предоставить документы подтверждающие расход. К учету актив принимается по фактической стоимости, на дату принятия к учету.

Учет движения НМА ведется по счету $04$ «Нематериальные активы». Здесь учитываются все активы предприятия. А также объекты права на которые могут принадлежать нескольким организациям.

Цена активов полученных безвозмездно – это их рыночная цена на дату принятия к учету. Определяется такая стоимость экспертной оценкой. К расходам на приобретение можно отнести суммы потраченные по договору отчуждения, таможенные пошлины, сборы, консультационные расходы, невозмещаемые налоги.

К расходам также могут относиться суммы на приведение актива в состояние пригодное для использования (информационно сопровождение, услуги специалистов, социальное страхование). Эти же расходы будут учитываться при создании актива по заказу предприятия.

Затраты учитываются только на момент его создания. Все более поздние затраты, на обслуживание актива, первоначальную стоимость не изменяют.

Разница после начала эксплуатации НАМ относится на прочие расходы предприятия, в первоначальной стоимости актива не учитывается.

Определение 2

Деловая репутация – это разновидность НМА. Это разница суммы уплаченной при покупке предприятия, его части и стоимости активов и пассивов предприятия, для целей учета берется сумма последнего баланса.

Возникновение деловой репутации происходит только при покупке предприятия. Собственная репутация не может составлять такой актив и быть принятой к учету.Если приобретаемое предприятие имеет отрицательную репутацию, она включается в состав прочих доходов, должна рассматриваться как скидка при приобретении.

Амортизация НМА

Погашение стоимости НМА происходит при помощи амортизации. Срок полезного использования определяется на основании срока прав на актив, либо ожидаемого срока использования.

Деловая репутация амортизируется в течении $20$ лет. Амортизация начинает начисляться с месяца следующего за принятием актива к учету, прекращается со следующего месяца за списанием актива с учета.

Определение амортизации происходит ежемесячно.

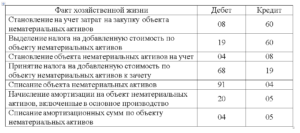

Рисунок 1. Типовые проводки

Начисление амортизации осуществляется:

- линейным методом;

- способом уменьшаемого остатка,

- списанием пропорционально объема продукции.

Выбор способа амортизации зависит от надежности расчета, ожидаемых поступлений, частоты получения прибыли. Выбранный метод применяется по всем подобным НМА весь срок полезного использования. Для определения амортизации деловой репутации – только линейный метод. При применении нелинейного метода – необходимо ежегодно выявлять уточнения.

Линейный способ рассчитывается исходя из стоимости актива на срок полезного использования.