ТМЦ в бухгалтерском учете: что это

Содержание

Материальные ценности в бухгалтерском учете: что это

Банковский служащий, которого ежедневно преследуют вопросы вида: «Как открыть счет?», «Как перевести деньги?», «Когда нужно погасить долг» и т.д. Работа нервная, но мне нравится.

Хозяйственная деятельность любой организации, связанной с товарами, — это учет поступления и расходования объектов торговли и сопутствующих им материалов или ТМЦ — товарно-материальных ценностей. Что к ним относится и как правильно построить их эффективный учет, чтобы издержки были минимальны, а прибыль — как можно больше?

- 1 Что такое товары, и чем они отличаются от товарно-материальных ценностей.

- 2 Методика учета товарно-материальных ценностей (нюансы)

- 3 Учет ТМЦ в бухгалтерии: проводки и документы

- 4 Бухгалтерский учет — Учет товарно—материальных ценностей

- 5 Бланк и образец инвентаризационной описи товарно-материальных ценностей

- 6 Организация складского учета

- 7 Используемые измерители в бухгалтерском учете — Энциклопедия по экономике

- 8 Синтетический и аналитический учет производственных запасов

- 9 Списание материалов — правила для бухгалтерского учета

- 10 Движение товаров на складе — полный учет и контроль

- 10.1 Возможности онлайн–программы для складского учета

- 11 2.1.1. Понятие, классификация, оценка товарно-материальных и иных ценностей

- 12 Счет 10 Материалы в бухгалтерском учете: проводки, примеры, субсчета

Что такое товары, и чем они отличаются от товарно-материальных ценностей

Нужно четко знать, что такое товары, и чем они отличаются от товарно-материальных ценностей. В настоящее время преобладают торговые предприятия. И работая в них надо знать, с чем Вы имеете дело.

А) готовую продукцию, товары, предназначенные для продажи в ходе деятельности предприятия, в том числе и товары в пути;

В) запасы сырья, материалов и прочих материалов и запасов, предназначенных для использования в производственном процессе или выполнения работ и услуг.

Отсюда мы видим, что товары – это не отдельные материальные ценности, а входят в состав товарно-материальных запасов предприятия. Например, возьмем муку. Если мы приобрели муку для перепродажи, то это товар.Но, если эту же муку приобрели, чтобы из нее производить хлеб и другие хлебобулочные изделия, то это сырье и материалы. Теперь выпущенный хлеб будет готовой продукцией. Но опять же, если этот хлеб выпустили для продажи.

А, если этот хлеб произвели для изготовления из него котлет или хлебного супа, опять и этот хлеб будет сырьем и материалом для дальнейшего производства.

Товар- это материальное изделие, предлагаемое рынку с целью приобретения, использования или потребления.

А готовая продукция, это продукция основных и вспомогательных производств, предназначенная для реализации, продажи. Она должна быть закончена производством, укомплектована, отвечать всем техническим и другим требуемым условиям и сдана на склад или заказчику со всеми соответствующими документами.

Приобретенные товары для продажи и перепродажи учитываются по покупной стоимости, в состав которой входят: первоначальная цена покупки, расходы на пошлины на ввоз, на комиссионные вознаграждения и все другие затраты по транспортировке, по услугам посреднических фирм и прочие, прямо связанные с приобретением запасов.

Методика учета товарно-материальных ценностей (нюансы)

Учет товарно-материальных ценностей должен проводиться согласно соответствующим бухгалтерским нормативно-правовым актам. В этой статье рассмотрим основные аспекты учета товарно-материальных ценностей и уделим внимание его организации на предприятии.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Регламент учета материальных ценностей на предприятии

Итоги

Товарно-материальные ценности: что это в бухгалтерском учете

Для начала разберемся в таких понятиях, как товарно-материальные ценности (ТМЦ) и материально-производственные запасы (МПЗ). В основном эти термины используются как взаимозаменяемые. Так ли это и что входит в их состав?

В настоящее время понятие МПЗ получило большее распространение, хотя бы потому, что оно используется в терминологии действующего ПБУ 5/01 «Учет МПЗ», утвержденного приказом Минфина России от 09.06.2001 № 44н. Согласно п. 2, в состав МПЗ входят:

- сырье, материалы;

- товары;

- готовая продукция;

- активы, используемые для управленческих нужд.

Также отметим, что п. 4 ПБУ 5/01 не включает незавершенку в состав МПЗ.

1995 № 49, расшифровано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы. Кроме того, незавершенное производство выделено в отдельный от ТМЦ раздел Методических указаний.

К вопросу о том, включается ли в ТМЦ незавершенное производство, предлагаем ознакомиться с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина РФ от 28. 12. 2001 № 119н, а именно их п.

258, где говорится об инвентаризации товарно-материальных запасов в рамках смены зав.

Вопрос о включении незавершенки в ТМЦ мы подняли в связи с определением, данным в Современном экономическом словаре (Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.): «товарно-материальные ценности — статистический показатель, отражающий на определенную дату стоимость товарно-материальных ценностей, в состав которых входят производственные запасы, незавершенное производство, остатки готовой продукции».

На наш взгляд, в рамках бухгалтерского учета понятие ТМЦ ограничивается тем же перечнем составляющих, которые утверждены для материально-производственных запасов в ПБУ 5/01.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ (расшифровка)

Что такое тмц в бухгалтерии

Под звонкой аббревиатурой скрываются товарно-материальные ценности, без которых не может нормально работать ни одно предприятие. Разберемся, как современный российский бухгалтерский учет оформляет движение ТМЦ в компании, и какие для этого необходимы первичные документы.

В понятие товарно-материальных ценностей входят активы компании, которые используются в процессе управления бизнесом, выступают в качестве объекта для продажи, а самое главное – являются материалом и сырьем для производства продукции предприятия.

К ТМЦ также относят товары, купленные для перепродажи.

Учет ТМЦ в бухгалтерии: проводки

Учитываются товарно-материальные ценности в бухучете по фактической стоимости, в которую входят затраты на их приобретение, включая дополнительные налоги, транспортные расходы по доставке, таможенные платежи.

Для учета поступления, движения и списания ТМЦ в бухгалтерии используются счета бухгалтерского учета.

Это группа счетов из раздела «Производственные запасы», с 10-го по 19-й. ТМЦ в виде товаров, купленных для перепродажи, учитываются в разделе «Готовая продукция и товары» по счету 41.

Пример проводок в бухгалтерском учете по поступлению ТМЦ:

Проводки по материалам и ТМЦ (10 счет)

В бухгалтерском учете проводкам по 10 счету (Материалы) отводят важную роль. От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки. В этой статье мы рассмотрим основные аспекты учета материалов и проводки по ним.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными.

Основным является счет 10, к которому можно открывать следующие субсчета:

Субсчета к 10 счету

Учет материалов по 10 счету в 1С

Отчет оборотно-сальдовая ведомость по 10 счету позволяет увидеть движения МПЗ у предприятия. Пример ОСВ в 1С с детализацией до номенклатурных позиций:

Основные документы, которые делают движения по 10 счету в 1С 8.3 (Бухгалтерия 3.0):

Требование накладная — производит списание материалов в производство, в том числе по давальческой схеме.

по списанию материалов, на примере ГСМ. в 1С 8.3:

Поступление товаров и услуг — для формирования проводок по оприходованию материалов на склад. Обратите внимание на настройки счетов учета — для номенклатуры должен быть установлен 10 счет. Возможно поступление давальческого сырья (вид операции документа тогда будет «Материалы в переработку»).

Поступление материала (и товаров):

Реализация товаров и услуг — продажа материалов и отпуск со склада в 1С другим контрагентам.

по продаже материалов:

Списание товаров — делает возможным формирование проводок по списанию материалов по причине порчи или утери. Документ можно ввести на основании инвентаризации, так и без неё.

Списание и оприходование материала в 1С:

Порядок учета ТМЦ в бухгалтерии: проводки и документы

Товарно–материальные ценности (ТМЦ) – это материальное имущество организации, относящееся к оборотным средствам. Рассмотрим более подробно как ведется учет ТМЦ в бухгалтерии, проводки и документы.

Тмц в бухгалтерском учете

Тмц в бухгалтерском учете — это материальные ценности, которые будут использоваться при изготовлении готовой продукции. Для учета ТМЦ в бухгалтерии прежде всего предназначен активный счет 10 «Материалы». На предприятиях для более удобного ведения учета к счету 10 открывают субсчета по видам материалов:

Способы приобретения ТМЦ в организации могут быть разные, например:

- Приобретение ТМЦ у контрагента за безналичный расчет (рассмотрено на примере 1 );

- Организация выдает сотруднику наличные денежные средства подотчет для приобретения ТМЦ (изучено в примере 2 и примере 3 ).

В дальнейшем приобретенные и оприходованные товары передаются в производство. При передаче материалов в производство предприятие для целей бухгалтерского учета стоимость может списывать, указав в учетной политике один из способов:

Для целей налогового учета стоимость списанных материалов определяется согласно п.2 и п.4 ст. 254 НК РФ.

Материалы могут списываться:

- На основное производство (счет 20) (пример 4 );

- На вспомогательное производство (счет 23);

- На общепроизводственные расходы (счет 25);

- На общехозяйственные расходы (счет 26) (пример 5 ).

Пример 1. Приобретение ТМЦ у контрагента за безналичный расчет

Приобретение материально-производственных запасов (МПЗ) по безналичному расчету регламентировано п.5-11 ПБУ 5/01, п.1 ст.254 НК РФ.

Организация ООО «ВЕСНА» приобретает у поставщика ООО «УЮТ» производственные материалы на общую сумму 59 000 руб. в т.ч. НДС 18% — 9 000 руб.

Покупка материалов за безналичный расчет проводки:

Получите 267 видеоуроков по 1С бесплатно:

Источники: http://copdoc.ru/articles/2440.html, http://saldoa.com/provodki/materialy, http://buhspraa46.ru/buhgalterskie-provodki/poryadok-ucheta-tmts-v-buhgalterii-provodki-i-dokumentyi.html

Товарно материальные ценности

В соответствии с Международными стандартами бухгалтерского учета (IAS), что согласуется с российской системой бухгалтерского учета, товарно-материальными ценностями считаются активы, которые:

- хранятся для перепродажи при нормальном ходе деятельности

- находятся в процессе производства для дальнейшей продажи; или

- существуют в форме материалов или запасов, которые будут потреблены в процессе производства или оказания услуг

Согласно вышеприведенному определению, товарно-материальные ценности подразделяются на три категории: сырье, незавершенное производство и готовая продукция.

Сырье — это необработанные предметы, которые будут использованы в процессе производства, к незавершенному производству относятся товары, производство которых завершено частично, а готовая продукция — это законченные товары, готовые к продаже.

Согласно IAS, товарно-материальные ценности, отражаемые в финансовой отчетности, как правило, классифицируются в соответствии с приведенными выше категориями («Сырье», «Незавершенное производство» и «Готовая продукция»). Российская система бухгалтерского учета определяет семь категорий товарно-материальных ценностей, отражаемых в балансе.

Сюда относятся:

- сырье и компоненты,

- животные на выращивании и откорме,

- малоценные и быстроизнашивающиеся предметы с учетом накопленного износа,

- незавершенное производство,

- готовая продукция,

- товары для перепродажи,

- и товары отгруженные.

Для целей IAS принятая в российском бухгалтерском учете классификация, за исключением товаров отгруженных, может быть сгруппирована по следующим категориям: сырье, незавершенное производство и готовая продукция.

Товары отгруженные следует исключить из классификации товарно-материальных ценностей для целей IAS, поскольку эта категория будет учитываться как дебиторская задолженность в соответствии с учетом по методу начислений.

Более подробную информацию можно найти в разделах «Дебиторская задолженность» или «Реализация» настоящего пособия.

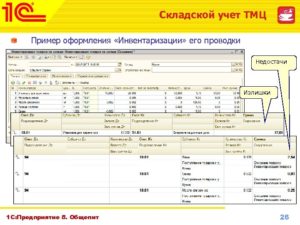

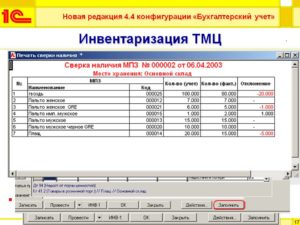

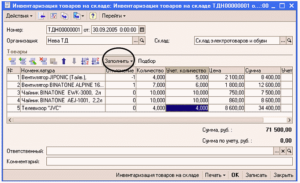

Многим кажется, что все с ТМЦ просто. Но вот с их учетом и оценкой нередко возникают трудности. Организации также обязаны проводить время от времени инвентаризацию имеющихся товарно-материальных ценностей на предприятии.

Проведение инвентаризации позволяет сопоставить имеющуюся в документах информацию с тем, что имеется в организации на самом деле.

В итоге инвентаризационная комиссия документально закрепляет полученные результаты, вносит информацию об имеющихся недостачах или излишках предприятия.

В зависимости от полученных результатов, ответственные лица по-разному отражают изменения в бухгалтерской документации и относят их на определенные счета. Так, излишки приходуют, соотнося их общую цену в счет финансового результата организации.

При обнаружении недостач, не превышающих установленные нормы, их списывают в счет естественных издержек. Если же во время проверки обнаруживаются недостачи выше нормы, то их обязуют погашать виновных лиц.При не обнаружении таковых излишки также идут в счет финансового результата.

Для оценки товарно-материальных ценностей чаще всего используют следующие методы:

- Поштучный.Все имеющиеся единицы товара считаются отдельно.

- Метод ФИФО. Суть его в следующем принципе: «первый запас идет первым в производство».

- Метод ЛИФО. Суть его в том, что последний запас первым идет в производство.

- Методика средней цены. Основан он на том предположении, что имеющиеся на предприятии ТМЦ идут в продажу в случайном порядке из-за их смешения во время производства.

- Методика скользящей средней. Основывается она на том, что смешение ТМЦ происходит каждый раз после их нового поступления. В итоге и продажа ведется случайным образом.

Под звонкой аббревиатурой скрываются товарно-материальные ценности, без которых не может нормально работать ни одно предприятие.

4.4 Товарно-материальные ценности

Разберемся, как современный российский бухгалтерский учет оформляет движение ТМЦ в компании, и какие для этого необходимы первичные документы.

Что такое ТМЦ?

В понятие товарно-материальных ценностей входят активы компании, которые используются в процессе управления бизнесом, выступают в качестве объекта для продажи, а самое главное – являются материалом и сырьем для производства продукции предприятия.

К ТМЦ также относят товары, купленные для перепродажи.

Учет ТМЦ в бухгалтерии: проводки

Учитываются товарно-материальные ценности в бухучете по фактической стоимости, в которую входят затраты на их приобретение, включая дополнительные налоги, транспортные расходы по доставке, таможенные платежи.

Для учета поступления, движения и списания ТМЦ в бухгалтерии используются счета бухгалтерского учета.

Это группа счетов из раздела «Производственные запасы», с 10-го по 19-й. ТМЦ в виде товаров, купленных для перепродажи, учитываются в разделе «Готовая продукция и товары» по счету 41.

Пример проводок в бухгалтерском учете по поступлению ТМЦ:

| Дт 10 Кт 60.1 | Поступление материалов от поставщика | Стоимость поступивших ТМЦ без НДС |

| Дт 19.3 Кт 60.1 | Входящий НДС | Сумма НДС, выделенная из суммы поставки |

В данном случае, субсчет счета 10 «Материалы» определяется видом поступивших ТМЦ. Помимо поставщика, материалы могут поступить от учредителя, от подотчетного лица, быть изготовленными собственными силами на своем предприятии. В таких случаях бухгалтерские проводки будут выглядеть следующим образом:

| Дт 10 Кт 75.1 | Поступление материалов от учредителя | Согласованная оценочная стоимость |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма восстановленного НДС |

| Дт 10 Кт 71 | Поступление материалов от подотчетного лица | Стоимость материалов без НДС |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма НДС |

| Дт 10 Кт 20 | Изготовление материалов по фактической себестоимости | Фактическая себестоимость |

Что касается товаров, купленных для перепродажи, то здесь в проводках фигурирует счет 41

| Дт 41 Кт 60 | Поступили товары от поставщика | Стоимость поступивших товаров |

| Дт 19.3 Кт 60 | Входящий НДС | Сумма НДС |

По аналогии с материалами, товары могут поступать от подотчетных лиц, в качестве вклада в уставной капитал, а также из собственного производства. Все проводки будут аналогичными, только вместо счета 10 будет фигурировать счет 41.

Учет ТМЦ в бухгалтерии: документы

Поступление на предприятие материалов в бухгалтерском учете сопровождается оформлением таких первичных документов, как накладная М-15, приходный ордер М-4. В отдельных случаях может оформляться акт приема-передачи материалов или бухгалтерская справка-расчет.

Поступление товаров в бухгалтерском учете оформляется актами по формам ТОРГ-1, ТОРГ-2 и так далее до формы ТОРГ-6. Кроме того, может составляться журнал регистрации ТМЦ, требующих завеса тары, ТОРГ-7.

Мезенцева Василиса

2016-12-14 07:44:23

6420 просмотров

Материальные ценности в бухгалтерском учете: что это

Товарно-материальные ценности (ТМЦ) в бухучёте – что это?

Что это такое – ТМЦ – применительно к бухгалтерскому учёту? Зачем нужна эта часть бухучёта? Эти и некоторые другие связанные вопросы рассмотрим в статье.

Что говорит закон по теме ТМЦ?

Основы законодательства в сфере бухгалтерского учёта очень тесно связаны с налоговым правом и финансовым. В той же части, что касается правонарушений и применяемых санкций, приходится иметь дело с правом административным, а также уголовным.

Перечислим фундаментальные источники, определяющие теорию и практику бухучёта и учёта матценностей. В первую очередь это:

- Федеральный закон “О бухгалтерском учете” от 06 декабря 2011 года за номером 402-ФЗ. Акт вступил в действие в 2013 г. и стал заменой старому документу (№129). ФЗ полностью регламентирует все тонкости профильного вопроса – прочие законы дополняют свои содержанием проблематику.

- Указы, исходящие от главы государства – Президента Российской Федерации.

- Постановления, инициируемые и принимаемые Правительством России.

- Акты Минфина РФ. Наряду с упомянутым ФЗ это один из главнейших источников, который конкретизирует и разъясняет правомерные основы ведения бухучёта.

- Создаваемые и вводимые в действие Министерством финансов положения бухгалтерского учёта (ПБУ). Это стандарты, которые периодически претерпевают изменения. Делается это для максимального приближения к международным нормам бухучёта.

- Прочие нормативы, акты и т.д.

Нередко бывает так, что в хозяйственной и экономической деятельности учреждения пренебрегают имеющимися нормативными требованиями. Это всегда приводит только к одному – возникновению проблем: как внутренних, так и внешних (например в процессе взаимодействия с контролирующими органами вроде Федеральной налоговой службы).

Имеющиеся законы следует тщательно изучать – это основа здорового функционирования организации. Особенно в том, что касается бухгалтерии.

Матценности в бухучёте

Рассмотрим само явление ТМЦ в бухгалтерской деятельности. Определение, состав, группы – обо всём этом читайте ниже.

Определение явления и классификации

Материальные ценности – это активы, т.е. та часть имущества или обязательств субъекта, которая является доходной (иначе говоря – плюс). Данные активы постоянно находятся в обороте и обновляются (циклично). Какие разновидности есть:

- представленные для реализации (продажи);

- находящиеся на одной из стадий технологической процедуры, которая должна привести к созданию полноценного продукта (готового для реализации);

- купленные сырьё, материалы, резервы, назначение которых – применение в производственных циклах.

На основании такого упрощённого описания бухучёт товарно-материальных ценностей можно условно разделить на учёт:

- сырья;

- назавершённого производственного процесса;

- готовых продуктов.

Сырьё – это продукция, купленная для последующего преобразования.

Незавершённое производство – частично преобразованные объекты.

Готовые продукты – это объекты, которые уже полностью прошли все стадии производственного цикла и готовы к реализации. Иными словами, это уже товар.

Что относится к товарно-материальным ценностям организации? В России принята определённая система градации ТМЦ в рамках бухгалтерского учёта. Это необходимо для более простого усвоения сведений. В балансе учреждения отражаются следующие группы:

- сырьё и некоторые составляющие;

- запасные части;

- полуфабрикаты собственного производства организации, хранимые на её складах;

- продукты полноценной готовности;

- строительные материалы;

- топливо и смазочные материалы;

- полезные производственные отходы, которые можно применять для каких-либо целей;

- тара;

- хозяйственный инвентарь

Примечание 1. Все составляющие ТМЦ имеют целью увеличить цену продукции к моменту её реализации. Они сами характеризуются малой ценностью и небольшим периодом эксплуатации (до одного года).

Как отображаются бухгалтерией?

Бухучёт, помимо прочего, позволяет проводить регистрацию отчётов по всем операциям, имуществу и обязательствам и при этом фиксировать их.

Даже когда речь идёт о, казалось бы, незначительных ТМЦ, они всё равно отражаются в категории оборотных активов (в виде остатков на начало и конец годового периода).

Если говорить в более общем смысле: вся бухгалтерия зиждется на двойном отражении как прихода, так и расходования средств по разным счетам.

Приход

Поступление матценностей всегда следует обозначать. Для этого используются такие операции:

- поставка по соглашению купли-продажи с оплачиванием покупаемых активов;

- заключение договора мены и поступление ТМЦ на основании бартера;

- безвозмездная передача от своих же учредителей, начальников или сторонних учреждений и лиц;

- получение отходов и остатков полезного использования при ремонтных работах, разборе на составные старых техники и оборудования;

- создание на своём производстве.

Всё это требует обязательного документирования. Если речь о приобретении ТМЦ, то в качестве доказательства выступают накладные, счета-фактуры от стороны поставщика – на их основе формируются приходные ордеры (в форме бланков 4-М). Последние в свою очередь уходят в общий складской учёт уже в виде карты М-17.

Когда же поступление активов реализуется с игнорированием счетов-фактур, накладных и ордеров, правила гласят, что необходимо составлять минимум передаточный акт (форма М-7). Он создаётся после оформления поставки и сверки с данными документации. При выявлении товарного избытка, продукция записывается в учётный пассив. При нехватке же обращаются с вопросами к поставщику.

Популярная практика – приём приобретений экспедиторами и курьерами (другими аналогичными должностными лицами). Для них непременно составляется доверенность на представительство, которое ещё и нужно заверять. Используемые при этом формы: М-2 и М-2А. Если ТМЦ собственного производства поступает на склад, формируют накладную-требование М-11.

Иногда возникают обстоятельства, при которых после разбора техники и оборудования остаются полезные запасные части. Для них предусмотрен акт М-35: в нём отражаются сведения о самих матценностях и разобранном основном средстве.

Оценка

Когда предмет поставки поступил, оформленная документация уходит в бухгалтерию организации (рядовому или главному бухгалтерам).

Ещё на стартовом этапе деятельности учреждения для бухучёта создают и определяют политику учётного процесса: в ней содержится вся информация, касающаяся методик бухгалтерского учёта и налогового, утверждённых способах расчёта и оценивания.

Резервы учитываются или по фактическим, или по учётным расценкам:

- Реальные цены отражаются в бумагах и ранее. Это стоимость покупки, поставки, а также перечисляемая контрагенту сумма с вычтенными НДС (если партнёрское взаимодействие налажено по принципу возврата налога). Такая схема удобна для субъектов, которые работают по небольшим оборотам.

- Учётные цены подразумевают применение значений при упрощённой учётной процедуре. Они определяются субъектами хоздеятельности. Метод уместен в случае с предприятиями, которые работают с очень большим перечнем товарных наименований.

Пример 1. Компания “Х” заключила соглашение о приобретении офисных принадлежностей для своих сотрудников. Итоговая сумма сделки составила 25 000 руб. Какие тут есть проводки:

- проведение платежа за доставку безналом – Дт 60 Кт 51;

- получение товарных единиц – Дт 10 Кт 60;

- НДС – 3 814 рублей (Дт 19 Кт 60);

- выдача в пользование сотрудникам – 25 000 — 3 814 = 21 186 руб. (Дт 26 Кт 10).

В случае с учётной оценкой ведение записей происходит по счёту 15 (о покупке материалов), где фактические расходы идут в дебет, а учётные – в кредит.

Ценовая разница списывается на счёт 16 (тут фиксируются отклонения по цене материалов и имеющихся запасов). Когда период завершается, разницы суммируются и указываются на главных реквизитах.

Если удалось провести реализацию ТМЦ, разницы фиксируются на дебете других трат (91 или 92).

Склад для третьих лиц

После принятия-получения товары отправляются в помещения кладовых или складов, где и хранятся до момента дальнейшего применения.

Бывает, что компании предоставляют свои складские площади для хранения чужих товарно-материальных ценностей.

Данная операция не относится к собственному производству хозяйствующего субъекта, а потому её отражают на внебалансовом счёте 002 (на него записывают запасы под ответственное хранение).

Убытие

Суть ТМЦ состоит в том, что это, фактически, оборотные активы – они без перерыва циркулируют в рамках производственных циклов. Прибытие и убытие происходят из разных учётных секторов.

https://www.youtube.com/watch?v=6uQG9dEWxKg

Какие есть варианты убытия:

- запуск в процесс обработки;

- передача или для собственного использования, или для реализации;

- форс-мажор.

Для всех расходов оформляется документация:

- отпуск в русле принятых нормативов требует карту лимитов М-8;

- нелимитированные запасы подразумевают стандартную накладную М-11;

- ТМЦ, отправляющиеся на перепродажу, сопровождаются формой М-15.

Эти моменты всегда должны строго соблюдаться, иначе не избежать проблем в организации хоздеятельности.

Корреспонденция

Убытие с целью:

Нужны деньги в кредит? Заполните заявку прямо сейчас!

- перепродажи или передачи – Дт 91 Кт 10;

- организации строительства хозяйственным способом – Дт 08 Кт 10;

- переработки – Дт 20, 23, 29 Кт 10.

Работники складов обязательно должны записывать остатки (остаточную стоимость) по запасам в специальные складские карты, а также рассчитывать сальдо (в начале и в конце месяца). Карты затем уходят в бухгалтерию, чтобы их можно было сверить с прочими документами.

Учёт по упрощённой схеме

Российское законодательство предоставляет возможность малому бизнесу вести бухгалтерию учёта льготным образом – по более простой схеме. При этом следует ориентироваться на следующую специфику:

- Допускается оценивание полученных материалов и запасов по расценкам стороны поставщика. Другие расходы, обусловленные покупкой активов, фиксируются по факту начисления (в стандартных расходах).

- Учреждения, имеющие штат до 15 человек, имеют право вести учёт стоимости ТМЦ на обычных расходных счетах – в 100-процентном объёме с момента получения.

- Материалы, которые были куплены для реализации потребностей управления, тоже можно учитывать в фактической сумме основной расходной части.

То, как должен вестись упрощённый учёт, описано в Приказе Министерства финансов Российской Федерации от 21 декабря 1998 года за номером 64н – “О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства”.

Также вопрос регулирует Информация Минфина России №ПЗ-3/2015 “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности”.

Порядок проведения инвентаризации

Инвентаризационный процесс очень подробно описан в Приказе Минфина РФ от 13 июня 1995 года №49 – “Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств”.

К основным правилам процедуры относятся следующие положения:

- Абсолютно все сведения должны быть внесены в описи.

- Очерёдность записей соответствует тому, как размещены активы на складе.

- Инвентаризационная комиссия сверяет фактическое состояние ТМЦ с состоянием, описанным в документах. При этом должны присутствовать работники помещений.

- Если во время инвентаризации поступают новые ценности, они проходят приём и оформление в присутствии членов комиссии. Допускается и убытие ТМЦ во время проверки – для этого необходимо разрешение управленцев учреждения.

- Если материалы находятся в пути (для поступления) или убывают, комиссия проверяет только соответствие документации сведениям, отражённым в бухгалтерии.

Разнообразных пунктов в связи с мероприятием в приказе много. Также там указано, например, как зафиксировать факт недостачи: если её объёмы находятся в пределах нормы, происходит списание с ответственного лица. Если нормативы превышены, возбуждается уголовное дело.

Заключение

Товарно-материальные ценности – это доходная часть имущества организации. Их учёт – основа стабильного функционирования хозяйства предприятия.

Что относится к ТМЦ в бухгалтерском учете

Банковский служащий, которого ежедневно преследуют вопросы вида: «Как открыть счет?», «Как перевести деньги?», «Когда нужно погасить долг» и т.д. Работа нервная, но мне нравится.

Хозяйственная деятельность любой организации, связанной с товарами, — это учет поступления и расходования объектов торговли и сопутствующих им материалов или ТМЦ — товарно-материальных ценностей. Что к ним относится и как правильно построить их эффективный учет, чтобы издержки были минимальны, а прибыль — как можно больше?

- 1 Что такое товары, и чем они отличаются от товарно-материальных ценностей.

- 2 Методика учета товарно-материальных ценностей (нюансы)

- 3 Учет ТМЦ в бухгалтерии: проводки и документы

- 4 Бухгалтерский учет — Учет товарно—материальных ценностей

- 5 Бланк и образец инвентаризационной описи товарно-материальных ценностей

- 6 Организация складского учета

- 7 Используемые измерители в бухгалтерском учете — Энциклопедия по экономике

- 8 Синтетический и аналитический учет производственных запасов

- 9 Списание материалов — правила для бухгалтерского учета

- 10 Движение товаров на складе — полный учет и контроль

- 10.1 Возможности онлайн–программы для складского учета

- 11 2.1.1. Понятие, классификация, оценка товарно-материальных и иных ценностей

- 12 Счет 10 Материалы в бухгалтерском учете: проводки, примеры, субсчета

Тмц — это… товарно-материальные ценности

Общеизвестная аббревиатура ТМЦ – это товарно-материальные ценности, целый блок средств, именуемых оборотными активами, без которых не обходится ни один процесс производства продукции. Как правило, запасы являются основой переработки материалов в продукт, производимый в компании. Поговорим о ТМЦ: составе, учете, движении и месте в строгой иерархии бухгалтерского баланса.

Знакомимся с ТМЦ

Расшифровка этого понятия объединяет общую информацию о производственных запасах и включает несколько видов средств, классифицирующихся следующим образом:

• сырье и материалы;

• запасные части;

• полуфабрикаты собственного производства на складах;

• покупная и готовая продукция;

• строительные материалы;

• топливо и смазки;

• возвратные отходы и полезные остатки;

• хозяйственный инвентарь;

• тара.

Оприходование ТМЦ

В бухучете предприятия оприходование ТМЦ подразумевает прием и отражение поступления товарно-материальных ценностей в учете. Основанием для такой операции служат первичные документы. Разберемся, как осуществляется движение ценностей – проводки и необходимые формы приведены далее.

Как ведется учет ТМЦ

ТМЦ – это различные товарно-материальные ценности, используемые предприятием в процессе хоздеятельности. Движение таких объектов включает в себя поступление и выбытие (списание).

Сначала оборотные активы попадают на склад организации, затем расходуются в зависимости от поставленных целей. Учет товарно-материальных ценностей ведется на счетах бухучета в соответствии с требованиями Приказа Минфина № 94н от 31.10.2000 г.

По законодательным нормам для этого предусмотрены следующие бухсчета:

10 – для отражения движения материалов.

41 – для отражения движения товаров.

43 – для отражения движения готовой продукции.

Документооборот при учете ТМЦ

ТМЦ признаются внеоборотными активами. Как и в случае с другими объектами, учет ценностей организуется согласно разработанному компанией документообороту. В качестве первичных форм могут применяться унифицированные бланки или собственные, утвержденные руководителем организации. При оформлении операций движение ТМЦ в учете подтверждается нижеприведенными первичными документами:

Вид хозоперации | Материалы (сч. 10) | Товары (сч. 41) | Готовые изделия (сч. 43) |

Оприходование ТМЦ – документы | Товарная накладная ф. ТОРГ-12, договор на поставку, счета-фактуры, ТТН (товарно-транспортные накладные), доверенности | Накладные по ф. МХ-18 на передачу готовой продукции из производства на склад | |

Приемка ценностей | Приходный ордер ф. М-4. При наличии расхождений по качеству и/или количеству применяется акт ф. М-7 | Акт ф. ТОРГ-1, дополнительно может составляться ярлык ф. ТОРГ-11 | Поступление готовых изделий отражается в специальном журнале ф. МХ-5. Сведения о продукции вносятся в складские карточки ф. М-17 |

Внутреннее перемещение | Требование-накладная ф. М-11 | Накладная ф. ТОРГ-13 | |

Выбытие | Лимитно-заборные карты ф. М-8, производственные наряды, распоряжение на отпуск материала со склада. При продаже на сторону оформляется накладная ф. М-15 | ТОРГ-12, ТТН, счет-фактура | ТОРГ-12, накладная ф. М-15, ТТН, счет-фактура |

Списание | На списание материалов по причине недостач или негодности оформляются акты и приказы руководителя | Акты ф. ТОРГ-15 (16) | На списание продукции по причине недостач или негодности оформляются акты и приказы руководителя |

Любое движение ценностей, включая выбытие или оприходование, сопровождается отметками в карточках учета ф. М-17 (для материалов) или журнале учета ф. ТОРГ-18 (для готовых изделий и товаров). Для контроля остатков и проверки соответствия наличия данным бухучета могут заполняться ведомости ф. МХ-19, товарные отчеты ф. ТОРГ-29, акты по выборочным проверкам ф. МХ-14, отчеты ф. МХ-20 (20а).

Отражение поступления ТМЦ

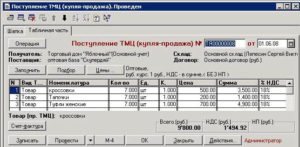

Оприходование ТМЦ на склад сопровождается проводкой в зависимости от вида ценностей. Например, от поставщика поступил товар на сумму 236 000 руб. с НДС:

Д 60 К 51 на 236 000 руб. – с расчетного счета поставщику перечислены средства за ТМЦ.

Д 41 К 60 на 200 000 руб. – товар поступил, оприходование ТМЦ на склад.

Д 19 К 60 на 36 000 руб. – отражена сумма НДС по поступившим товарам.

Д 68 К 19 на 36 000 руб. – налог зачтен к вычету согласно счету-фактуре.

Поступление ТМЦ может производиться при покупке подотчетным лицом:

Д 71 К 50 на 50 000 руб. – выданы средства в подотчет сотруднику для покупки материалов.

Д 10 К 71 на 37 500 руб. – отражено поступление материалов по авансовому отчету.

Д 19 К 71 на 6750 руб. – выделен НДС по приобретенным материалам.

Д 68 К 19 на 6750 руб. – принят налог к вычету.

Д 50 К 71 на 5750 руб. – остаток подотчета возвращен в кассу.

Поступление готовой продукции может отражаться по фактической себестоимости (Д 43 К 20,23,29) или по учетной стоимости:

Д 43 К 40 – учетная стоимость поступившей продукции,

Д 40 К 20 – фактическая себестоимость,

Д 90/2 К 40 – расхождение себестоимости и учетной стоимости (проводка делается в конце месяца).

Обратите внимание! Оприходование излишков ТМЦ выполняется по результатам инвентаризаций. Стоимость таких объектов в бухучете относится на сч. 91.1 в корреспонденции с соответствующим счетом учета ТМЦ.

Отражение списания ТМЦ

Списание ТМЦ производится с обязательным заполнением оправдательной первичной документации. Причиной может быть отпуск ценностей в производство, негодность объектов или их порча. Примеры проводок:

Д 20 (25, 26, 44) К 10 – отражен отпуск ТМЦ в производство (на общепроизводственные, хозяйственные цели, на расходы по продаже товаров).

Д 79 К 10 (43, 41) – переданы в подразделение компании материалы (товары или готовые изделия).

Д 94 К 10 (41, 43) – на основании акта отражено выбытие утраченных ценностей в следствие недостачи или порчи.