Страховка от потери работы Сбербанка

Содержание

Что дает страховка в случае потери работы

Если верить статистическим данным, большая часть простых граждан нашей страны никогда не слышали о такой современной услуге как страховка от потери работы.

Данный вид страхования предлагают своим потенциальным клиентам кредитные организации во время оформления кредитов на длительный срок, например, при ипотеке.

Однако стоит учитывать, что страховка на случай потери работы, может быть оформлена и по личной инициативе физического лица, без кредита.

Страховка от потери работы – основные особенности продукта

В данном случае объектом страхования является внезапная потеря источника стабильного дохода гражданина. Ведь именно внезапная потеря стабильного дохода является самой распространенной причиной задолженности граждан по потребительским кредитам.

Но при этом стоит учитывать, что страховка кредита от возможной потери работы является не обязательной, а дополнительной услугой, которую может предлагать банк своим потенциальным заемщикам.

Отказ потенциального заемщика от страхования этого типа не должен никаким образом повлиять ни на решение кредитной организации по предоставлению займа, ни на общие условия выбранной клиентом кредитной программы.

Во время выполнения процедуры страхования этого типа клиент должен обязательно очень внимательно прочитать предлагаемый страховой полис и тщательно изучить условия, которые предполагает страховка этого типа.

Ведь у разных страховых организаций условия страхования при потере работы сильно отличаются.Так, в одной страховой компании страховка этого типа не будет выплачена клиенту, если застрахованное физическое лицо потеряет свое рабочее место в трехмесячный период после оформления потребительского кредита и т.п.

Преимущества и основные недостатки полиса этого типа

К основным преимуществам страхования этого типа можно отнести:

- Страховка может быть оформлена в момент получения потребительского кредита, независимо от его типа, в том числе и при ипотеке.

- Неоспоримым преимуществом страхования этого типа является и то, что если в жизни заемщика произошла такая ситуация, как потеря работы, определенный период времени кредит продолжает погашать страховая компания, выплачивая ежемесячные платежи.

Несмотря на неоспоримые преимущества и положительные отзывы, у страхования этого типа есть и некоторые недостатки. Так, не во всех случаях потеря работы влечет за собой страховой случай (страховые выплаты).

Основная причина этого недостатка кроется в том, что если потеря работы была по причине сокращения штата сотрудников, предприниматели оформляют увольнение не по согласию двух сторон, а по собственному желанию.

А такая статья автоматически аннулирует действие страхового полиса этого типа.

Требования к гражданину при оформлении полиса этого типа

- Страховка от потери работы Сбербанка, также как и страховка от потери работы ВТБ, а именно страховой полис этого типа, выдается только тем физическим лицам, которые оформляют потребительский кредит и которые соответствуют определенным требованиям.

Так, страховка этого типа может быть оформлена только гражданам РФ в трудоспособном возрасте, который определен в действующем законодательстве (от 18 до 60 лет).

- Заемщик, который оформляет кредит, должен быть обязательно официально трудоустроенным.

- Общий трудовой стаж должен составлять минимум год.

Но, как показывает практика, потенциальному заемщику, который оформляет потребительский кредит в таких крупных банках, как Сбербанк и ВТБ, и который прошел обязательную проверку сотрудниками этих финансовых учреждений, в просьбе оформить страховой полис на тот случай, как внезапная потеря работы, точно не откажут.

Страховка этого типа, как показывают отзывы многочисленных клиентов, действует на протяжении всего срока, пока выплачивается потребительский кредит. А стоимость полиса, который предлагают Сбербанк или ВТБ, напрямую зависит от выбранной клиентом страховой организации, а также от вида кредитной программы, на какой срок, и какого размера берется кредит.

Кроме того, стоимость полиса этого типа может выражаться как в конкретной, фиксированной страховой компанией, сумме, так и в определенном процентном соотношении к общему телу потребительского кредита.

Как выплачивается страховка по потере работы?

Чтобы получить страховую компенсацию, которую предусматривает страховка по потере рабочего места, работник, которого уволили или который попал под сокращение штата фирмы, должен в 10-дневный период встать на учет в специальную службу занятости.

Таким образом, потеря работы будет подтверждена документально и гражданину будет присвоен статус безработного.

После оформления этого статуса, безработный в течение 60 дней должен обратиться в страховую компанию, в которой была оформлена страховка этого типа, и представить ее сотрудникам определенный пакет документов.

Как показывают отзывы, если потеря работы обоснована юридически и предусмотрена страховым полисом, страховая компания начинает выплачивать ежемесячные платежи по кредиту, который предоставил Сбербанк, или другой крупный банк страны. Выплаты по страховке этого типа можно получить и без кредита. Такое право предусмотрено страховым полисом.

Страховка от потери работы Сбербанка

По результатам проведенной статистике мало кто из россиян, оформляющих ссуду в Сбербанке, знают о таком виде страховых услуг, как защита клиента от незапланированной потери рабочего места.

Эту разновидность полиса предлагают клиентам финансово-кредитные организации, в основном при заключении соглашения на предоставление долгосрочного займа (например, ипотеки).

Доступен данный полис и обычным гражданам, по их собственной инициативе.

Любой клиент банка при оформлении жилищного займа, сталкивается с настоятельной просьбой ипотечного менеджера об оформлении страхового полиса. Некоторые виды страховок (например, на залоговое жилье) являются обязательными. Страховка от потери работы Сбербанка в число необходимых не входит, но заемщикам стоит задуматься об этом страховании.

В Сбербанке можно оформить страховой полис по риску потери работы

Особенности страховой программы от потери работы

Суть данной страховки базируется на предоставлении гарантированной помощи заемщикам в случае потери работы, являющейся источником основного дохода. Как следствие, по этой причине возникают большие трудности в выплате ипотечного долга банку и последующих неприятностях вплоть до утери залогового жилья.

Страхование от потери работы Сбербанка становится наиболее актуальным, если клиент-заемщик работает в нестабильной организации, особенно в период финансовых кризисов, когда есть высокий шанс пополнить ряды сокращенных.

При возникновении страхового риска, займополучатель получает от компании-страховщика положенную компенсацию. Естественно, что потеря службы должна подтвердиться документально – только при таких условиях застрахованное лицо имеет право на выплату. Компенсация состоит из временного погашения страховщиком ежемесячных проплат по жилищному займу на срок 6–12 месяцев.

Обычно за этот период времени клиент находит другую работу и возвращает привычное финансовое положение. Объектом страхования при заключении этого полиса становится внезапная потеря места работы – по статистике именно эта причина является самой частой при возникающих проблемах с выплатами по ипотечной ссуде.

Плюсы и минусы такого полиса

Эксперты к главным плюсам такого страхования относят следующие аспекты:

- Своевременная и быстрая финансовая поддержка. Страховочная выплата осуществляется именно тогда, когда она особенно необходима.

- Доступная стоимость полиса. Эта страховочная программа отличается пониженной ценовой политикой и приемлемыми ежемесячными выплатами, что позволяет застрахованному лицу вести привычный образ жизни без излишних финансовых ограничений.

- Упрощенная система выплат. Страховочные проплаты производятся по системе автоматический платеж. Застрахованному лицу необязательно каждый месяц приходит в страховую компанию, чтобы провести очередной взнос.

- Страховку можно оформить при любом виде кредитования.

Но, при детальном рассмотрении условий страховки, специалисты выявляют и некоторые недостатки. Главным становится факт, что далеко не все случаи потери рабочего места определяются, как случай риска. Например, если клиент ушел в результате сокращения штата, оформив увольнение, как «собственное желание», то в страховании ему отказывают.

Суть страхового направления

Требования, касающиеся оформления страховки

Сбербанк предъявляет определенные требования к клиенту, желающему оформить такой полис. Заключить его могут граждане, которые соответствуют следующему ряду условий:

- российское гражданство;

- официальное трудоустройство;

- общий трудовой стаж: от 1 года;

- трудоспособный возраст (18–60 лет).

Страхование на случай внезапной (незапланированной) потери места службы действует на всем протяжении потребительского или ипотечного кредитования. Общая стоимость полиса зависит от типа выбранного направления и срока кредитования клиента.

Страховые риски

Прежде чем заниматься оформление страхового полиса по этому направлению, следует знать, что будут включать в себя страховые риски. Эти нюансы необходимо знать каждому клиенту, особенно заемщикам, оформляющим долгосрочные кредитные обязательства.

Многие клиенты банка не до конца понимают, что именно вкладывается в понятие «потеря работы» и при каких условиях им будет полагаться страховая выплата.

Страхолвание уберегает финансовое положение клиента в случае кредитования, если потеря работы вызывает проблемы с выплатой займа

Незапланированное увольнение (не по вине плательщика)

Страхование от потери места службы работает далеко не во всех случаях увольнения. Необходимо знать, что если в трудовой книжке будет стоять отметка «по собственному желанию», полис потеряет силу. Так как такой расчет не входит в число страховочного риска. Страховка будет покрывать только случаи увольнения по инициативе работодателя. В частности:

- Сокращение штата. Прекращения действия трудового договора из-за уменьшения численности работников предприятия в связи с необходимостью. Такое увольнение регламентируется ст.81 п.2 ТГ РФ.

- Соглашение сторон. При условии, что инициатором выступает работодатель. При этом в трудовой книжке должна стоять запись с пометкой, что увольнение происходило на основании ст.78 ТК РФ.

- Ликвидация предприятия. В трудовой книжке должна иметься соответствующая запись (увольнение происходит на основании ст.81 п.1 ТК РФ).

По условиям программы застрахованному лицу в случае наступления риска, может быть оказан и дополнительный бонус. Ведь страховщики заинтересованы в скорейшей нормализации трудового положения клиента, поэтому бонус заключается во всесторонней помощи новой работы. А именно:

- справиться со стрессом после увольнения;

- сформировать оптимальную модель поиска другого места службы;

- разработать и оформить беспроигрышное резюме для будущих собеседований.

Временная утеря трудоспособности

Программы страхования гарантирует и выплату страховых компенсаций и при временной утрате работоспособности. К таким случаям относится различные производственные травмы, развитие профзаболеваний. Оформление данной страховки становится особенно актуальным в случае ипотечного займа – жилищной ссуды, которая оформляется на период до 25–30 лет.

Когда в компенсации откажут

Помимо увольнения по личному желанию, компания-страховщик предусматривает и иные случаи, которые гарантированно станут отказом в получении страховой компенсации. Это следующие ситуации:

- увольнение по статьям, которые опираются на нарушения трудового законодательства (прогулы, алкогольное опьянение, нарушение и неисполнение трудовых обязанностей и пр.);

- если временная нетрудоспособность из-за производственной травмы произошла по причине наркотического/алкогольного опьянения.

По статистике именно потеря работы является основной причиной невозможности выполнять кредитные обязательства

Что делать при возникновении страхового случая

Как только случилась такая неприятность, как незапланированное увольнение, застрахованному лицу необходимо поскорее обратиться в компанию страховщика. Сделать это можно по телефону колл-центра (горячая линия). Операционист объяснит всю дальнейшую последовательность действий для получения компенсации.

При увольнении бывшему работнику следует быстрее встать на учет в ЦЗ (Центр Занятости). Только в этом случае можно рассчитывать на компенсацию.

Для получения компенсации необходимо будет и собрать полагающиеся документы. В стандартный портфель документации входят:

- паспорт застрахованного;

- трудовая книжка/трудовой договор;

- справка из ЦЗ о том, что данное лицо стоит на учете;

- договор с банком-займодавцем (к нему прикладывается банковская выписка и сумме задолженности по ссуде и график выплат с указанием регулярных платежей).

Чем быстрее клиент предоставит страховщика документы, тем скорее начнутся страховые выплаты. Клиенту дается 10 суток, чтобы зарегистрироваться в Центре Занятости и 60 дней для обращения в страховую компанию для получения страховки.

Виды страхования в Сбербанке

Получение страховых выплат

Программа страхования вступает в силу через 2 месяца с момента заключения договора. А первая выплата уже становится доступной для получения через 30 суток после активации страховки. При получении компенсации действуют следующие условия:

- Выплаты производятся на расчетный счет, который был указан клиентом в заявлении на получение компенсации.

- Выплата по этой страховке не может превышать размер среднемесячной зарплаты застрахованного лица (берутся данные за последний год работы). Выплаты не могут превышать 74 000 рублей за месяц.

- Максимально допустимое количество страховых проплат – не более шести.

Сумма выплат напрямую зависит от стоимости заключенной страховки. С вариантами полисов можно ознакомиться в следующей таблице:

| Страховая сумма (в рублях, за месяц) | Стоимость страхового полиса (руб./месяц) |

| 6 500 | 190 |

| 12 000 | 330 |

| 20 000 | 530 |

| 27 000 | 730 |

| 35 000 | 990 |

| 43 000 | 1 190 |

| 50 500 | 1 390 |

| 58 000 | 1 590 |

| 66 000 | 1 790 |

| 74000 | 1 990 |

Выводы

Стоит помнить, что данный вид страхового направления рассчитан не только на ипотечных/кредитных клиентов Сбербанка. Оформить такой полис может каждый желающий.

Этот вид страховки убережет от неприятных ситуаций, когда при потере работы заемщику становится нечем оплачивать кредитные обязательства.

В случае потери доходного места при независящим от клиента обстоятельствам при помощи полиса все договорные банковские обязательства будут выполнены. А сам гражданин сможет в спокойной обстановке заняться поиском новой работы.

Страховка от потери работы сбербанка

05.08.2018

Недобровольная потеря работы может вызвать у человека большой стресс, поэтому страхование кредитов поможет найти новую работу без волнений. В таком случае кредит погашает страховая компания.

Главное условие страхования заключается в том, что работник должен заключить контракт с работодателем.

В случае возникновения страхового случая, сумму ежемесячных платежей по кредиту будет оплачивать страховая компания до того момента, пока заемщик не устроится на новую работу.

Некоторые программы предусматривают выплату кредита на протяжении 6 месяцев. Однако даже этого времени вполне достаточно для того, чтобы заемщик нашел себе новую работу.

Перед тем как заключать страховой договор необходимо внимательно ознакомится с его условиями.

Если заемщик увольняется по собственному желанию, или его увольняют за то, что он нарушил трудовую дисциплину, то это не будет считаться наступлением страхового случая.

Что дает страховка в случае потери работы

В данном случае объектом страхования является внезапная потеря источника стабильного дохода гражданина. Ведь именно внезапная потеря стабильного дохода является самой распространенной причиной задолженности граждан по потребительским кредитам.

Но при этом стоит учитывать, что страховка кредита от возможной потери работы является не обязательной, а дополнительной услугой, которую может предлагать банк своим потенциальным заемщикам.

Отказ потенциального заемщика от страхования этого типа не должен никаким образом повлиять ни на решение кредитной организации по предоставлению займа, ни на общие условия выбранной клиентом кредитной программы.

Несмотря на неоспоримые преимущества и положительные отзывы, у страхования этого типа есть и некоторые недостатки. Так, не во всех случаях потеря работы влечет за собой страховой случай (страховые выплаты).

Основная причина этого недостатка кроется в том, что если потеря работы была по причине сокращения штата сотрудников, предприниматели оформляют увольнение не по согласию двух сторон, а по собственному желанию.

А такая статья автоматически аннулирует действие страхового полиса этого типа.

Что дает страховка от потери работы

Затем следует так называемая временная франшиза (2-3 месяца) после сокращения. Предприятие выплачивает сокращенному работнику два среднемесячных оклада при сокращении (деньги на оплату кредита опять есть), а страховая компания «страхует» себя от случаев краткосрочной безработицы.

- Ликвидации вашего предприятия.

- Сокращения, если у вас будет на руках письменное предупреждение о предстоящем сокращении.

- Если вы теряете работу по причине восстановления другого работника в должности постановлением суда.

- Если вы теряете работу по причине инвалидности II и I группы, которая наступила после подписания договора страхования.

Читать еще —> Как рассчитать налоговый вычет за квартиру

Страхование от потери работы

- Увольнение по причине ликвидации предприятия.

- Сокращение штата работников.

- Прекращение трудовых отношений при смене владельцев предприятия.

- Разрыв трудового контракта по причинам независимым от волеизъявления обеих сторон:

- Призыв на срочную службу в армии.

- Возвращение сотрудника, занимавшего эту должность ранее.

- Состояние нетрудоспособности.

- Возрастные. Страховые компании готовы застраховать от недобровольной потери рабочего места только граждан трудоспособного возраста. Каждая компания устанавливает свои возрастные границы в основном это пределы от 18 до 60 лет на момент подписания и окончания договора.

- По виду деятельности. Не оформляют данный вид страховки:

- Предпринимателям.

- Фрилансерам.

- Самозанятым работникам.

- Работающим по совместительству.

- Те, кто работает на месте сотрудника, ушедшего в декрет.

- Работникам других рискованных профессий.

- По трудовому стажу. Не застрахуют, если время пребывания на последнем месте работы меньше 3, 6 или 12 месяцев. У всех страховщиков свои требования.

- Временная льгота. Суть заключается в том, что после подписания договорных обязательств, в силу они вступают только через один или три месяца.

Так компании пытаются защититься от ситуаций, связанных с тем, что сотрудник, узнав о сокращение, бежит себя страховать.

Страхование от потери работы — преимущества и недостатки

Важно отметить, что любой банк при составлении договора дополнительно вводит временную франшизу. Данный период ожидания может иметь минимальный срок от 2 месяцев и более, а также он может исключить случаи с краткосрочной безработицей, не влияющий на платежеспособность клиента.

- В случае, невыполнения или несоответствию выполнения правил договора по кредиту, банк несет ответственность в соответствии с действующим законодательством государства. Клиент имеет право пожаловаться в вышестоящие органы, при несоблюдении составленного договора по кредиту.

- За несоблюдение или неполного выполнения условий договора, банк может быть привлечен к уголовной или административной ответственности.

- В случае бездействия страховщика, вкладчик имеет право подать в суд на банк, с которым он составлял договор.

Что дает страхование от потери работы? Страхование от потери работы при ипотеке

- Копия внутреннего паспорта.

- Наличие копии своей трудовой книжки, которая подтверждает стаж работы.

- Дубликат расторгнутого договора для того, чтобы подтвердить, что сотрудник не виновен в лишении платежеспособности.

- Справка из банка о том, что у вас есть ипотечная задолженность.

Читать еще —> Нужно ли платить налог за квартиру пенсионерам

В основном недовольными договором остаются лишь те клиенты, которые потеряли место работы по своей вине и не смогли получить выплату по страховке.

Не забывайте, что это соглашение заключается в таких случаях, когда организация закрывается или резко начинают увольнять сотрудников в связи с сокращением штата. Можете быть уверены, что ваш ипотечный или любой другой кредит будет выплачиваться вовремя в тот период, пока вы будете подыскивать для себя новое место работы.

Страхование кредита от потери работы

Выплаты производятся в течение полугода или года в зависимости от выбранной вами программы. Не работать длительное время, получая деньги от страховой компании, у вас не получится, а полгода вполне достаточно, чтобы найти место для трудоустройства.

Стоимость услуги страхования зависит от той организации, в которой вы страхуетесь. Где-то эта стоимость будет исчисляться в процентах от суммы кредита, а где-то это сумма фиксирована. Изучите все предложения страховых компаний, чтобы выбрать лучшее.

Условия страхования при получении кредита в Сбербанке: все, что нужно знать заемщику

Оба вида продуктов являются залоговыми – то есть предполагают наличие собственности, являющейся обеспечением по займу. И, согласно закону, данные объекты собственности обязательно необходимо страховать. Если вы откажетесь оформлять полис – банк имеет право отказать вам в выдаче займа.

Заемщику может оказаться полезной защита от потери работы. Если работодатель сократил или уволил по собственной инициативе сотрудника, страховая компания (далее – СК) до момента его трудоустройства обязана перечислять платежи в счет займа. Это позволяет избежать просрочек и проблем с кредитором.

Как вернуть деньги за страховку по кредиту Сбербанка

Это не законно! И руководствоваться в данном случае нужно статьей ГК РФ № 958 , которая гласит, что банки не имеют право навязывать страхование жизни и здоровья заемщика, не имеют право штрафовать заемщиков в случае отказа и применять прочие санкции. В противном случае к самому банку могут быть применены санкции.

Естественно, что стоимость страховки увеличивается пропорционально увеличению суммы кредита. Страховая и банковская система в целом устроена таким образом, что никто из них не останется в убытке, даже если все застрахованные заемщики потеряют дееспособность.

Страховка от потери работы сбербанка Ссылка на основную публикацию

Страховка от потери работы Сбербанка | Сбербанк

Страхование кредита от потери работы

Задумывались ли вы когда-нибудь, почему так много людей перестает платить по кредитам, попадая в глубокую долговую яму?

Большинство из этих людей испытывает финансовые затруднения, связанные с потерей работы. Причины увольнения могут быть разными, но в результате человек лишается финансирования, рушатся долгосрочные планы.

Если вы собрались взять кредит, стоит обезопасить себя от непредвиденных обстоятельств, просто застраховавшись.

Страховые случаи

Стоит иметь в виду, что увольнение по собственному желанию или за нарушение трудовой дисциплины вовсе не является страховым случаем.

В различных страховых организациях гарантированная выплата производится по различным основаниям потери работы.

Но есть стандартный список страховых случаев.

- Увольнение при ликвидации организации.

- Сокращение штата сотрудников.

- Расторжение договора в связи со сменой владельца организации.

- Расторжение договора по обстоятельствам, не зависящим от воли сторон, будь то призыв на военную службу, неизбрание на должность, восстановление на работе сотрудника, выполнявшего эту работу ранее, семейные обстоятельства или потеря трудоспособности.

Случаи, при которых в выплатах откажут

Существуют случаи, в которых вам будет отказано в выплате страховки. Перечень этих случаев примерно следующий:

- увольнение по собственному желанию;

- увольнение за нарушение трудовой дисциплины;

- увольнение по соглашению сторон;

- получение выплат от Центра занятости;

- потеря работоспособности по вашей вине, например при несоблюдении техники безопасности или причинении вреда здоровью в состоянии алкогольного опьянения.

При каких видах кредита можно получить страховку?

Страховку кредита от потери работы можно получить при любом виде кредита. Это может быть ипотека, потребительский кредит, а также автокредит или кредитная карта.

Самый простой и потому доступный вариант заключения договора – обратиться к сотруднику банка, в котором оформляете кредит и выразить желание заключить такой договор.

Можно и самостоятельно подыскать страховую организацию с максимально выгодными для вас условиями. Это будет гораздо выгоднее, но сложнее, придется потратить достаточно много времени.

Чем полезен договор страхования?

Заключение страхового договора, безусловно, полезно. В современном мире нельзя быть уверенным в том, что вашу организацию не закроют или не начнутся проблемы на работе другого характера. Поэтому преимуществ у такого договора очень много:

- платежи по кредиту осуществляются за счёт страховой компании;

- вы не боитесь испортить кредитную историю и спокойно ищете новую работу;

- ваши родственники и поручители не будут нести ответственности по кредитным обязательствам, в случае если вы потеряете работу;

- страховой договор быстро оформляется и стоит недорого.

Всем, кого интересуют вопросы права собственности на недвижимость, полезно будет узнать про титульное страхование, понять, когда оно необходимо.

Приходится сталкиваться с тем, что страховые компании уклоняются от выплаты. Если не знаете, что делать в такой ситуации — ЗДЕСЬ найдете ответ.

Особенности договора страхования

Заключение договора возможно при оформлении кредита, чтобы защитить и себя и банк от финансовых потерь.

Самостоятельное страхование пока не очень популярно в России. Тем не менее, если есть опасения, что штат сотрудников собираются сокращать или ликвидировать организацию, то можно приобрести страховой полис и получать денежные выплаты в случае увольнения.

Требования к страхуемому лицу:

- Наличие российского гражданства;

- Возраст: от 18 до 60 лет для мужчин, от 18 до 55 лет для женщин. В некоторых организациях минимальный возраст равен 21 году;

- Стаж на последнем месте работы не менее трех месяцев;

- Общий трудовой стаж – более года;

- С клиентом должен быть заключен бессрочный трудовой договор.

В некоторых страховых компаниях могут быть дополнительные требования.

Стоимость страховых услуг

Стоимость услуги страхования зависит от той организации, в которой вы страхуетесь. Где-то эта стоимость будет исчисляться в процентах от суммы кредита, а где-то это сумма фиксирована. Изучите все предложения страховых компаний, чтобы выбрать лучшее.

Обычно стоимость страховки равна 0,8–5% от суммы кредита, а при фиксированной стоимости – от 200 рублей в месяц. Единовременная стоимость оформления страхового полиса составляет 5–10 тысяч рублей.

Стоимость страховых услуг в России достаточно высока в связи с особенным менталитетом граждан.

Большинство людей никогда не согласятся отдавать свои кровные, если не будет достаточных оснований полагать, что в скором времени штат сократят. Поэтому в страховую организацию они приходят только в крайних случаях, когда страшная перспектива уже не за горами.Если вы занимаетесь покупкой жилья, прочитайте про страхование жизни при ипотеке.

Каждому из нас приходится выступать в роли пассажира либо перевозчика. ЗДЕСЬ полезная статья об ответственности перевозчика.

Собираясь за рубеж, прочитайте о страховании туристов — //vzr/v-info/dlya-shengen.html

Как же получить выплату при возникновении страхового случая?

Чтобы получить страховую выплату, необходимо в кратчайшие сроки после увольнения стать на учёт в Службе занятости и обратиться в страховую организацию со следующим пакетом документов:

- копия паспорта;

- копия и оригинал трудовой книжки;

- копия трудового договора, который был расторгнут;

- копия кредитного договора;

- справка из банка о наличии задолженности;

- справка из Службы занятости о том, что вы состоите на учёте;

- справка с предыдущего места работы о среднемесячной заработной плате.

Страхование на случай потери работы – это отличный вариант для всех людей, которые берут кредит. Так вы сможете не переживать о пенях, штрафах и растущей задолженности в случае потери работы. Требования к застрахованному лицу невысокие, можно получать выплаты в течение года, но только при увольнении по определённым обстоятельствам.

Для получения выплаты потребуется большой пакет документов, что не очень удобно. Страхование риска потери работы лучше всего оформлять при большой сумме кредита или при неуверенном положении вашей фирмы, например, если грядет сокращение или фирма дышит на ладан, уже сейчас начиная разоряться.

Внимательно читайте подписываемый договор, тщательно изучайте все условия, а после увольнения не сидите дома – сразу становитесь на учёт в Службе занятости и быстро обращайтесь в страховую компанию. При возникновении разногласий можете обратиться в суд за защитой ваших законных прав.

Следите за обновлениями вконтакте

, одноклассниках

,

, google plus

или

Читайте еще:

Страховка – что это такое и зачем она нужна

Её можно сравнить с другими видами страхования, цель у неё точно та же – она минимизирует риски как заимодавца, так и заёмщика в случае невозможности выплат по тем или иным причинам.

При потере должником источников получения дохода или трудоспособности по его обязательствам будет расплачиваться страховщик. Разумеется, от взятой в долг суммы напрямую зависит размер страховки.

Она защищает от следующих ситуаций, которые могут произойти с заёмщиком:

- серьёзные проблемы с кредитоспособностью;

- потеря работы;

- получение инвалидности;

- тяжёлое заболевание;

- смерть.

Обязательная и добровольная

При взятии потребительского кредита осуществляется страховка жизни и ответственности, а вот при залоговых необходимо застраховать закладываемое имущество. Соответственно – и об этом многие граждане просто не знают, потому что их не торопятся информировать! – можно вовсе обойтись без страхования если вы берёте потребительский кредит, обязательно оно только если речь идёт о залоговом.

Клиент платит за снижение риска для финансистов

Все банки стремятся обеспечить возврат своих денег – этот вопрос особенно актуален в России, ведь долговая дисциплина у нас не слишком высока.

Потому они и уделяют такое внимание вопросу защиты своих финансов. Более того: изрядная часть крупнейших отечественных учреждений имеет прямой интерес в процветании страхования, поскольку и сами владеют страховыми компаниями. У Сбербанка также есть своя страховая компания и несколько дюжин партнёров.

Выходит, заимодавец получает с честного клиента и свой процент, а вдобавок к нему ещё и страховую сумму, сдирая сразу две шкуры. Ещё интереснее, если ещё и финансы для оплаты страхования предоставляются в долг – тогда он берёт проценты ещё и за них.

И, что самое забавное, всё это за услугу, которая нужна в первую очередь самому банку, ведь именно свои риски он таким образом и снижает в первую очередь. Самому же клиенту это как правило невыгодно.

Разумеется, бывают разные ситуации, и тем не менее обычно это просто лишняя сумма, которую нужно выплатить тому же самому банку, то есть негласное увеличение взимаемого за кредитование процента.

Цена и сроки вопроса

Срок, на который распространяется страховка, должен совпадать с длительностью ссуды. Страховые ставки различаются от компании к компании, но так как мы рассматриваем Сбербанк, то ориентиром возьмём компанию Сбербанк Страхование. Следует помнить: вместо неё при желании можно выбрать любую другую компанию, предоставляющую те же услуги, и заимодавцу придётся пойти навстречу клиенту.

Полис страхования от потери работы в Сбербанке: условия, отзывы, стоимость в 2019 году

› Финансы › Кредитование

Заемщики Сбербанка по потребительским, жилищным и автомобильным кредитам могут столкнуться с различными жизненными проблемами, влекущими невозможность осуществления погашения основного долга и процентов.

Например, получение инвалидности 1-й группы никак не освободит заемщика от выполнения долговых обязательств по кредитному договору. Так же как и увольнение.

В последнем случае вовремя погашать задолженность поможет страховка от потери работы Сбербанка, оформить которую, правда, может не каждый желающий.

Что понимается под страховкой, защищающей от потери работы, и кто ее может оформить

Данный вид страховки позволяет заемщику вовремя вносить ежемесячные платежи по займу за счет страхового возмещения, выплачиваемого страховой компанией, в случае возникновения страхового случая, связанного с потерей основного места работы по инициативе работодателя.

Оформить полис от потери работы можно при соблюдении одновременно следующих условий:

- гражданин имеет действующий договор ипотечного кредитования, заключенный со Сбербанком;

- гражданину поступило предложение от Сбербанка посредством телефонной связи в виде СМС о заключении страхового договора.

От каких рисков сможет защитить соответствующая программа

Страховка от потери работы Сбербанка защищает всего лишь от 2-х рисков:

- расторжение трудового контракта с ипотечным заемщиком в соответствии с п. 2 ст. 81 Трудового Кодекса РФ – то есть при сокращении численности или штата тружеников организации, предприятия или индивидуального предпринимателя;

- аннулирование трудового контракта согласно ст. 78 ТК РФ, то есть по соглашению работника и работодателя.

Важно! Получить страховое возмещение при потере работы по соглашению сторон можно только в том случае, если инициатором прекращения правоотношений выступил работодатель.

Также в качестве дополнительного риска программой предусматривается оказание помощи ипотечному заемщику в поиске нового места работы. Для реализации данной помощи компания «Кардиф», которая, собственно, и предоставляет указанную услугу, привлечет квалифицированных сотрудников кадрового агентства, которые и помогут заемщику:

- справиться с последствиями депрессии, связанной с потерей места работы;

- подобрать пути поиска нового места работы;

- подготовить хорошее резюме;

- пройти собеседование.

Условия в Сбербанке

В Сбербанке осуществить страхование от потери работы могут ипотечные заемщики, которым поступило соответствующее предложение на телефон в виде СМС, на следующих базовых условиях:

| Условие | Значение |

| Срок, на который заключается страховой договор | 12 месяцев |

| Возможна ли пролонгация? | Да |

| Порядок внесения страховой премии | Ежемесячные аннуитетные (равные) платежи |

| Кто имеет право на получение страховой выплаты? | Застрахованное лицо или выгодоприобретатель, указанный в договоре сторон, либо же страхователь (если страхователь и застрахованное лицо – один и тот же человек) |

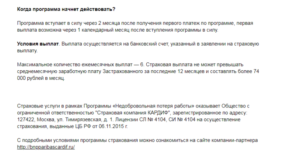

| Вступление страховки в Сбербанке в законно-правовую силу | Через 60 дней после внесения первого платежа (страховой премии, уплачиваемой в рассрочку) |

| Ограничение на осуществление первой страховой выплаты после возникновения страхового случая | Не ранее, чем через 30 дней после вступления договора в силу |

| Периодичность осуществления страховых выплат в Сбербанке | Ежемесячно (при условии нахождения заемщика в официальном статусе безработного) |

| Ограничение на общее количество выплат по страховке | Не более 6 ежемесячных выплат в течение срока действия договора, то есть в течение 12 месяцев |

Подробные условия страховки от потери работы и другая необходимая информация могут быть получены ипотечным заемщиком самостоятельно по контактным телефонам Сбербанка и «Кардифа»:

- 900 – с мобильных телефонов, звонок бесплатный;

- 8 (800) 555 – 55 – 50 – бесплатная горячая линия Сбербанка, с любых телефонов – как мобильных, так и стационарных;

- 8 (800) 555 – 32 – 45 – федеральная горячая линия страховой компании «Кардиф».

Сколько стоит полис страховки

Стоимость страховки от потери работы зависит от выбранной страхователем страховой суммы и может варьироваться от 190 до 1990 рублей в месяц:

| Страховая сумма, в тыс. рублей | Размер страховой премии, уплачиваемой в рассрочку ежемесячно, рублей |

| 6,5 | 190 |

| 12 | 330 |

| 20 | 530 |

| 27 | 730 |

| 35 | 990 |

| 43 | 1190 |

| 50,5 | 1390 |

| 58 | 1590 |

| 66 | 1790 |

| 74 | 1990 |

Куда обращаться за страховым возмещением в случае возникновения страхового случая

Обращаться необходимо в страховую компанию, заключившую договор с ипотечным заемщиком, то есть в «Кардиф».

Всю необходимую информацию относительно порядка уведомления о страховом случае, комплектности документации и др., можно получить следующим образом:

- воспользоваться формой обратной связи на официальном сайте «Кардиф»;

- заказать обратный звонок;

- самостоятельно позвонить по номеру горячей линии 8 (800) 555 – 87 – 65 (для жителей регионов) или + 7 (495) 287 – 77 – 85 (для жителей из Москвы);

- написать электронное письмо на адрес электронной почты claims@cardifrussia.ru.

Как получить страховое возмещение в связи с потерей работы не по своей вине

Что делать при возникновении страхового случая:

- как только стало известно о расторжении трудового контракта по инициативе работодателя, немедленно уведомить страховщика об этом (по телефону горячей линии 8 (800) 555 – 32 – 45, через электронную почту claims@cardifrussia.ru или через форму обратной связи на официальном сайте);

- подготовить заявление в письменной форме (образец можно скачать здесь);

- собрать документацию, указанную в п. 6.7. Правил страхования физических лиц от потери работы № 2, утвержденных Генеральным директором ООО «Страховая компания КАРДИФ» от 7 апреля 2016 года (далее – Правила);

- предоставить заявление и документы страховщику способом, указанным в договоре сторон, не позднее 10 суток с того момента, как страхователю или выгодоприобретателю стало известно о потере занятости (п. 6.6. Правил);

- предоставить в «Кардиф» дополнительную документацию, если этого потребует страховщик (п. 6.9. Правил);

- подождать 10 суток, пока «Кардиф» рассмотрит заявление и предоставленные документы и составит акт о признании увольнения с работы страховым случаем (или о непризнании);

- подождать еще 5 суток с момента составления акта о потере занятости – в течение этого времени на указанные в заявлении банковские реквизиты должна прийти первая выплата (п. 6.12. Правил).

Внимание! Поскольку выплаты по страховке от потери занятости производятся ежемесячно (аб. 3 п. 6.2. Правил), то страхователю нужно каждый месяц приносить в «Кардиф» подтверждение от Центра Занятости о нахождении в официальном статусе безработного.

Помимо справки от службы занятости населения, потребуются еще и (каждый месяц):

В каких случаях компания «кардиф» может отказать в осуществлении выплаты

В соответствии с п. 6.14. Правил, «Кардиф» вправе отказать в осуществлении страхового возмещения в следующих случаях:

- если страхователь сообщил ложные или недостоверные сведения об известных ему фактах, влияющих на установление уровня риска наступления потери занятости;

- если страхователь не уведомил страховщика в установленный договором или Правилами срок об увольнении.

Также в выплате страховки будет отказано, если увольнение не будет признано страховым случаем. Обо всех исключениях из страхового покрытия можно почитать в Разделе 4 Правил. К примеру, «Кардиф» не заплатит деньги, если:

- увольнение произошло с работы, на которой застрахованное лицо осуществляло деятельность 6 месяцев или менее;

- трудовой договор был расторгнут раньше даты заключения страхового договора;

- трудовой договор был расторгнут в течение испытательного срока и др.

Отзывы

Отзывы клиентов о данном типе страховки в «Кардиф» и Сбербанке преимущественно отрицательные. Наша редакция нашла некоторые отклики и готова представить их (орфография и пунктуация авторов сохранены – прим. ред.).

Вот, например, Ксения написала развернутый отзыв о том, как ее отцу навязали несколько видов страховок при оформлении потребительского кредита в Сбербанке (в том числе, и от потери работы).

Когда на следующий день она вместе с отцом пришла отказываться от страховок, старший менеджер пыталась ввести их в заблуждение, дав подписать только 1 заявление – то есть на отказ только от 1 страховки, а не от всех трех сразу.А вот, например, одна клиентка побуждает всех заемщиков не пользоваться таким бесполезным видом страховки в Сбербанке и приводит существенные аргументы в подтверждение своих слов.

Стоит ли оформлять страховку, которая защищает заемщика от потери работы – преимущества и недостатки

Плюсы данного вида страховки в Сбербанке следующие:

- небольшая цена – при страховой сумме 6500 рублей ежемесячный платеж составит всего лишь 190 рублей;

- своевременная финансовая помощь в ситуации, когда она действительно необходима – так как выплаты приходят регулярно (раз в месяц), то заемщик может быть уверен, что он сможет за счет полученных денег от страховой осуществлять погашение долговых обязательств;

- удобный способ получения выплат – деньги зачисляются на указанный в заявлении банковский (расчетный) счет.

В то же время существуют и недостатки у данной страховой программы:

- есть ограничение в Сбербанке на максимальную сумму одной ежемесячной выплаты – она не может превышать среднемесячную заработную плату застрахованного лица, исчисленную за последние 12 месяцев до даты увольнения;

- этот страховой продукт не доступен для многих ипотечных заемщиков Сбербанка – его могут оформить только те, кому поступило соответствующее СМС-уведомление;

- при потере работы по собственному желанию, а также при увольнении за виновные действия (например, прогул или непоявление на работе в течение более 4 часов подряд), страховая компания выплату не произведет.

Итак, рассмотренный в статье вид страховки в Сбербанке поможет получать ежемесячные выплаты в случае увольнения не по своей вине и вовремя погашать кредитные обязательства. Премия уплачивается ежемесячно, ее размер сравнительно небольшой (от 190 рублей). Платить ее удобнее всего без посещения офиса банка или страховой компании посредством услуги «Автоплатеж».

Если у вас возникли трудности с оплатой кредитов или нужна помощь со страхованием, то ждем вас на бесплатную консультацию с юристом. Запись через онлайн-консультанта.

Подробнее про страхование от потери работы вы можете узнать далее.

Будем благодарны за оценку поста и репост.

Полис страхования от потери работы в Сбербанке: условия, отзывы, стоимость в 2019 году Ссылка на основную публикацию