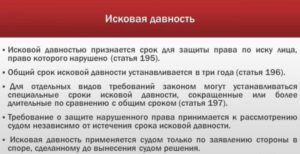

Срок давности по кредитной задолженности

Содержание

Срок давности по кредиту по закону

Большинство из нас пользуется услугами банков (в частности, берет кредиты), и, к сожалению, нередко возникают сложности с их погашением. А это ведет к многочисленным проблемам — вплоть до угроз со стороны представителей банка и потери имущества.

Закон в этом случае не всегда встает на сторону кредитора и предусматривает для него некоторые ограничения права предъявлять требования должнику.

Чтобы понять, насколько реально избавиться от долгов перед банком, спишет ли он долг, если избегать контактов с его представителями, сколько лет это делать и стоит ли вообще, важно владеть информацией о сроке давности по кредиту.

Поэтому дальше речь пойдет именно о том, что собой представляет такой срок, какой он продолжительности, что дает должнику и когда начинается отсчет. Кроме того, мы дадим ответы на другие важные вопросы по теме.

Что такое срок давности по кредиту?

По закону банк обязан списать кредитный долг, если он признан безнадежным. А это происходит при завершении срока исковой давности, под которым подразумевается время, предоставленное для обращения за защитой своих нарушенных прав.

Именно это и есть срок давности по кредиту, то есть период, на протяжении которого кредитор может взыскать кредитную задолженность.

После окончания этого срока банк теряет право требовать от физического лица погасить кредит в судебном порядке.

Закон ограничивает право банка подавать в суд на должника сроком исковой давности

Но есть важное условие, и оно должно быть выполнено. На протяжении срока кредитной давности между должником и кредитором не должно быть никакого взаимодействия.

Таким образом, заемщик может избавиться от кредитной задолженности, если в период срока давности будет избегать контактов с банком, не отвечать на его звонки, не посещать отделения, не расписываться в получении писем и не вносить платежи.Тогда появится шанс, что долг аннулируют.

Срок давности по кредитной задолженности

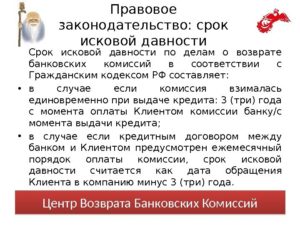

Период, на протяжении которого банк или другой кредитор может истребовать кредитную задолженность через суд, то есть общий срок давности по кредиту, составляет 3 года.

Гражданский кодекс предусматривает также 10-летний срок исковой давности. Основное отличие в применении этих показателей состоит в определении даты отсчета.

По каждому просроченному платежу срок рассчитывается отдельно.

Стоит упомянуть и о сроке давности для поручителя, поскольку для него действуют особые правила. Если физическим лицом при получении кредита в качестве гарантии его возврата было оформлено поручительство, в случае уклонения от возврата долга представители банка обратятся с требованием возместить его к поручителю.

Но и в этом случае права кредитора сужены. Срок действия поручительства ограничен периодом, указанным в соответствующем договоре. Если он в документе отсутствует, обязанности поручителя действуют на протяжении года после окончания срока действия кредитного договора.

Именно столько времени закон дает банку, чтобы подать на поручителя в суд.

Альфа-Банк — кредит наличными (онлайн-заявка)

Когда начинается отсчет времени?

Если по обязательству установлен срок исполнения, как происходит, например, по кредитам, Гражданский кодекс предусматривает, что начало отсчета срока исковой давности приходится на дату завершения срока исполнения.

Поэтому суды преимущественно склоняются к тому, что трехлетний срок давности по кредиту начинается со дня, следующего после последнего платежа.

Другими словами, после того, как физическое лицо в последний раз вносило деньги в счет долга, у банка есть 3 года на то, чтобы потребовать вернуть задолженность.

Если на протяжении этого периода произойдет контакт между кредитором и заемщиком, например будет внесена даже самая небольшая сумма, должник распишется в получении заказного письма о задолженности, посетит отделение банка или его работники свяжутся с заемщиком по телефону, срок давности обнулится, а его отсчет начнется заново. При этом передача долга коллекторам на этот процесс не влияет, и когда она происходит, продолжает идти тот срок исковой давности, который начался с последнего платежа или контакта с банком.

Что касается 10-летнего срока давности, то он рассчитывается с даты оформления кредита. Таким образом, независимо от даты последнего погашения долга или другого взаимодействия физического лица с банком, через 10 лет после получения займа кредитор уже не может претендовать на его возврат по судебному решению.

Совет: не стоит рассчитывать, что представители банка будут спокойно ждать, когда пройдет 3 года с последнего платежа по кредиту или 10 лет с даты его оформления, и готовы смириться с потерей средств, которые вы задолжали.

Они будут использовать всевозможные способы установления контакта с вами, что приведет к прерыванию срока давности. Поэтому стоит найти способ расплатиться по долгам, а не рассчитывать на их аннулирование. Один из вариантов – погасить задолженность за счет нового кредита.

Если вы решили воспользоваться этим способом, рекомендуем ознакомиться с информацией о том, как оставить заявку на кредит во все банки.

Последствия истечения срока исковой давности

По Гражданскому кодексу, когда заканчивается 3-летний срок с даты последнего платежа или 10-летний с даты оформления кредита, банк больше не может претендовать на имущество должника, в том числе списывать деньги со счета без согласия его владельца. Больше нельзя подать в суд на должника. Но признавать безнадежными и списывать такие долги банки не спешат, поскольку закон не обязывает их принимать подобные решения.

Важно понимать, что, если даже удалось избежать контактов с банком на протяжении срока давности, не стоит рассчитывать, что на этом проблемы закончатся. Даже избавившись от риска получить решение суда о взыскании кредита, нужно быть готовым к другим негативным последствиям:

- Серьезный удар по кредитной истории. Информация о том, что вы избежали ответственности за неоплаченный кредит, обязательно станет доступна потенциальным кредиторам, и вряд ли в будущем удастся взять новый займ. Банки не будут заинтересован в таком рискованном клиенте.

Совет: чтобы понять, к чему готовиться при обращении за кредитом, стоит предварительно узнать свою кредитную историю.

- Возмещение аннулированного долга. Гражданский кодекс предусматривает, что возврат задолженности по кредиту возможен даже после истечения срока давности. Его отсчет начинается заново, если должник признает долг и это будет зафиксировано письменно. Хоть банк и не может истребовать задолженность по кредиту через суд, это не значит, что попытки вернуть деньги прекратятся. Скорее всего, вам будут продолжать названивать, писать с требованиями расплатиться по долгам и могут обратиться к коллекторам. Случается даже так, что банк подает на должника в суд после истечения срока исковой давности, и нет гарантии, что судья обратит на это внимание. Поэтому, если такое случится с вами, подайте ходатайство о применении срока давности.

- Обвинение в мошенничестве. Предпринимая активные действия по уклонению от оплаты кредита, должник рискует попасть под признаки мошенника, предусмотренные уголовным законодательством.

Совет: поскольку, скорее всего, вам придется встретиться с кредитором в суде, важно понимать, какие именно дополнительные расходы вас ждут в случае проигрыша. Поэтому советуем узнать о расчете госпошлины в суд.

Когда должника могут признать мошенником?

Если вы после получения кредита не внесете ни одного платежа в счет долга и будете избегать контактов с кредиторами, они могут возбудить дело о признании вас мошенником. В статье 159.1 Уголовного кодекса предусмотрена ответственность за мошенничество в сфере кредитования.

Кредитного должника могут признать мошенником, то есть преступником, и привлечь к уголовной ответственности, если он совершил следующие действия:

- Предоставил при оформлении кредита заведомо недостоверную или ложную информацию.

- Обманным путем получил крупную сумму (свыше 1,5 млн руб.).

- С использованием для оформления кредита ложных сведений завладел особо крупной суммой (более 6 млн).

За подобные действия предусмотрены следующие виды ответственности:

- Штраф.

- Обязательные работы.

- Исправительные работы.

- Ограничение свободы.

- Принудительные работы.

- Арест.

- Лишение свободы.

Конкретное наказание зависит от обстоятельств дела, в частности от суммы долга, наличия сговора группы лиц и использования служебного положения. Но даже если удастся избежать тюрьмы и получить более мягкое наказание, одно только наличие судимости уже испортит биографию и приведет к многочисленным затруднениям при устройстве на работу и обращении в разные инстанции.

Как показывает практика, риск быть привлеченным к уголовной ответственности за мошенничество снижается при определенных обстоятельствах:

- Сумма займа не превышает 1,5 млн рублей (речь идет о чистой сумме полученных средств без учета пени, штрафов и процентов).

- Должник вносил платежи, то есть при получении кредита у него не было умысла завладеть средствами и не возвращать их.

- Завершился срок исковой давности по кредиту.

- Займ выдавался под залог имущества (квартиры, автомобиля и т.д.).

- Сумма дохода в справке, которая предоставлялась для оформления кредита, завышена незначительно.

- В банк направлялось письменное уведомление должника о том, что у него возникли материальные проблемы и что сразу после их решения он обязуется продолжить возврат кредитных средств.

Совет: чтобы избежать проблем с возмещением кредитной задолженности, необходимо ответственно отнестись к оформлению займа. Если еще на этом этапе проанализировать все за и против взятия кредита, адекватно оценив свои финансовые возможности, вы не попадете в долговую яму. Поэтому советуем предварительно узнать, как производится расчет банковского кредита.

Подводим итоги

Срок давности по кредиту представляет собой отрезок времени, который дается банку или другому кредитору для предъявления должнику требования через суд.

По истечении этого срока больше нельзя решить вопрос о возврате заемных средств в судебном порядке, то есть долг аннулируется.

Срок исковой давности со следующего дня после последнего платежа по кредиту составляет 3 года, а с даты его оформления – 10 лет.

Если между должником и банком произошел контакт, например посещение отделения, телефонный звонок или внесения в счет долга даже самой скромной суммы, срок давности прерывается и начинается новый отсчет.

Избежать таких контактов сложно, но даже если удастся не взаимодействовать с представителями кредитора все 3 года (10 лет), проблемы на этом не закончатся.

Преследования, скорее всего, продолжатся, и банк может даже возбудить дело о признании должника мошенником.

Какой срок давности по неуплаченным кредитам?

Банк начинает активные действия в направлении возвращения долга, если наступает срок давности по кредитной задолженности. Финансовая компания не всегда будет предпринимать действия для возвращения долга. Согласно законодательству, этот срок длиться три года. Как раз 36 месяцев даётся кредитору для того, чтобы он вернул средства, отданные взаймы.

Как определить отсчет срока давности по оплате долга? Какие действия может предпринять банк к заёмщику? Смогут банковские специалисты взять и забыть о долгах заёмщика?

Денежное положение любого человека может быстро ухудшится по разным причинам: внезапная болезнь, увольнение с рабочего места. В таких ситуациях большинство людей, если успевают, пытаются ограничить расходы. Но что делать обычному человеку, который заключил два или три договора на предоставление кредитных средств, в какое-то время потерял высокооплачиваемую работу?

Специально для таких случаев предусмотрен закон, согласно которому, банк не должен беспокоить заёмщиков в течение определённого периода времени.

В течение этого периода его финансовое положение может улучшиться и есть шанс, что платежи возобновляться.

Но способен ли банк в обычной жизни забыть о долгах? Человек, занимавший деньги знает, что срок давности долга составляет 36 месяцев. У всех разное мнение, когда стоит начинать отсчет этих самых трёх лет.

Есть ли срок давности по кредитам?

У многих людей возникает мысль, а можно не платить долг, если прошёл срок давности по кредитному договору? Бывают разные жизненные ситуации. К примеру, у заёмщика появились какие-то финансовые проблемы и он достаточно длительное время не в состоянии погасить задолженность. Какие варианты действий в таком случае?

Нужно помнить, что кредит выдаётся на условии полного возврата денежных средств. Можно сказать, что обязательство вернуть позаимствованную сумму остаётся до истечения срока годности договора. Если нарушаются условия, указанные в договоре, то обязательство продолжает существовать.

Если идёт обсуждение срока давности кредитных средств, то он исчисляется исходя из срока о предъявлении иска по возврату денег.

Существует ряд определённых условий, согласно которым банк не имеет права заставлять заёмщика выполнять обязанности. К правилам относится срок, который прошёл с начала нарушения правил. Срок этот называется исковым обычным сроком кредитной давности по займам.

Что такое срок исковой давности?

Срок — 36 месяцев. Его исчисляют с нарушения прав кредитора, которые указаны в обычном договоре. Законодательно это закреплено в статье № 200 части первой Гражданского Кодекса Российской Федерации. Точно определить начало срока помогут данные, указанные в договоре.

Важно то, что срок давности штрафов или процентов заканчивается, когда истекают сроки главного долга физических лиц, вне зависимости от появления штрафов.

В ситуации, когда срок нельзя определить, его исчисляют с просрочки кредиторского платежа.

Если платеж просрочен более 3 месяцев, то специалисты банка могут затребовать о досрочном погашении абсолютно суммы, указанной в договоре.

В такой ситуации срок исчисляется через заявление банка о досрочном погашении. Если в заявлении указаны даты выполнения требования, то срок исчисляется исходя из этих дат.Определённые нюансы появляются при расчете дат исполнения требований по возврату денег. Нормы, записанные в Гражданском кодексе, говорят о том, что по тем договорам кредиты имеют определённый срок исполнения, исчисление срока давности выполняется с завершения срока исполнения. При любых обстоятельствах, срок не может быть больше, чем 10 лет.

Когда истекает срок исковой давности?

Ложное мнение, что отсчет начинают с подписания договора с банком. Заёмщики считают, что срок давности стартует, когда были выданы кредитные деньги. Это главное заблуждение.

В судах настаивают, что давность начинается с проведения последней транзакции по кредитным платежам.

На эту позицию полагаются судьи Верховного и Высшего арбитражного судов в судебной практике по вынесению решений в кредитных делах.

Несмотря на то, что правила исчисления срока давности находятся полностью на стороне заёмщика, стоит помнить, что определённые случаи дают шанс кредитору достичь отказа в определении любых сроков исковой давности по долговым обязательствам.

Базой отказа могут стать:

- Подача заявления в суд с требованием взыскания долга раньше из-за неуплаты своевременно. После судебного решения банк предпримет все необходимые действия для взыскания финансов.

- Работа с должниками, которые имеют кредит. В такой ситуации имеются ввиду все методы по урегулированию задолженности в досудебном порядке.

- Исполнительный лист обязательств к заёмщику. Кредитор обязательно должен доказать факт, что письменные уведомления получались заёмщиком лично. В таком случае используют специальные заказные письма с уведомлением об их доставке.

- Телефонный разговор специалиста банка с заёмщиком, если он был записан с ведома заёмщика, и в нём он признаётся о наличии задолженности.

Какую роль играют коллекторы?

Любой банк не простит заёмщика просто так. Банковские специалисты обращаются к коллекторам. Должнику крупно повезёт, если коллектор будет звонить с угрозами. Но действия могут быть и ужаснее.

Совсем бесстрашные представители коллекторских объединений могут разрисовывать стены, портить автомобильные шины, заливать замочные скважины клеем. Не каждый человек способен выдержать подобное психологическое давление.

Наиболее крайними действиями может быть серьезный разговор заёмщика с неприятными молодыми людьми спортивной внешности.

Закон о сроке на стороне обычного гражданина, заёмщика.

В любой момент человек может пойти в полицию или прокуратуру и написать исковое заявление на незаконные действия коллекторов. После этого они отстанут от должника, так как быть притянутыми к юридической ответственности у большинства из них нет никакого желания.

План действий во избежание проблем

- Нужно помнить, что срок давности по кредиту – 36 месяцев или три года. Но указание этих дат в законодательной базе никто не считает гарантией того, что такой банк отстанет от заёмщика.

- Начало срока давности начинается с даты последнего платежа. Главное не связываться никаким способом со специалистами банка, ибо начисление этого срока может полностью аннулироваться.

- При начале взысканий со стороны коллекторов, необходимо сразу же писать заявление на них в полицию и прокуратуру. Их действия всегда будут находиться вне закона, именно поэтому вы всегда можете требовать полной защиты себя и своего имущества.

- Адвокаты, которые специализируются по кредитным долгам, могут намного быстрее помочь в решении всех проблем Метод решения зависит от региона вашего проживания и от условий, указанных в договоре. Юрист профессионал учтёт абсолютно все условия и подскажет необходимые варианты действий.

Внимательное изучение договора — возможность избежать недоразумений в дальнейшем.

Дабы избежать проблем, появление которых возможно при взятии кредита, необходимо вовремя оплачивать все платежи и внимательно читать договор в банке. В финансовых компаниях работают специалисты, которые не допустят ошибок в договорах и появления неоплаченных долгов.

В случае возникновения проблем, связанных с ухудшением платежеспособности, нужно заранее сообщить в банк о временном приостановлении платежей из-за невозвращения вовремя кредита.

Также о намерении выплачивать кредит вовремя и об отсутствии мошеннических действий можно доказать с помощью:

- Наличия определённого числа финансовых операций по кредитным платежам;

- Подтверждение наличия любого имущества как залога;

- Малая сумма долговых обязательств по кредиту;

Граждане так же интересуются и реальностью пользования сроком давности по кредиту предоставленному той компанией, который был признан банкротом. Можно ли не платить в таких условиях?

Дальнейших способов развития событий несколько:

- Для начала, заёмщик всегда сможет продолжать платежи по своим долговым обязательствам. Во вторых, если внести платеж по кредиту нельзя, в силу обстоятельств, не зависящих от кредитора, то начинает действовать часть первая статьи № 202 Гражданского Кодекса РФ, которая регулирует приостановление срока за давностью лет в подобных ситуациях.

- В другом случае, когда банк был признан банкротом, действия кредитного договора по выплатах задолженности всё равно продолжаются. Помимо этого, кредитная компания не будет бездействовать вечно. Когда появится новый владелец, то он начнёт требовать все те кредитные долги, которые не были выплачены ранее.

Срок давности по кредитной задолженности

Исковой давностью называют период времени, в течение которого кредитор самостоятельно пытается вернуть от заемщика долг или обращается в судебный орган с исковым заявлением.

Иначе говоря, исковая давность – это время, данное финансовому учреждению на возврат кредитного долга. Срок давности по кредитной задолженности длится 3 года.

Однако за этот период времени заемщик легко может оказаться на скамье подсудимых.

Многие люди нередко злоупотребляют собственными правами, пока пытаются сделать так, чтобы избежать возврата заемных средств или наказания.

КРАТКОЕ :

Вычисляем срок давности

Важные моменты, которые нужно знать при вычислении срока давности по кредитной задолженности:

- Начало срока давности задолженности и дата подписания кредитного договора никогда не совпадают друг с другом;

- Отсчет срока начинается заново, если у заемщика состоялось официальное общение с банком, темой которого была просроченная задолженность;

- Исковая давность имеет свой срок действия (если финансовое учреждение говорит, что срока давности не существует – верить этому нельзя);

- Период времени, данный заемщику на выплату задолженности, не совпадает с началом или окончанием срока давности;

- Отсчет срока давности начинается с самой последней операции по счету, обслуживающему долг. То есть, если последние действия совершались полтора или два месяца назад, значит срок начал действовать с того самого дня;

- По истечении 90 дней с момента последней операции, банк вправе предъявить заемщику досрочное взыскание долга. С этого самого дня и начнется срок исковой давности по кредитному договору;

- В случае, если до окончания срока давности договора осталось считанное время, но между кредитором и заемщиком произойдет встреча с подписанием уведомления по существующему долгу, то отсчет срока начнется с нуля. Проще говоря, чтобы не пришлось возвращать просроченный заем, человеку, оформившему кредит не нужно выходить с банком на связь, а именно не рекомендуется получать банковские письма, отвечать на телефонные звонки сотрудников учреждения, не реагировать на судебные повестки и прочее.

Требование денежных средств по истечении срока давности

На практике часто встречается, когда финансовое учреждение начинает требовать возврата денежных средств после истечения срока давности. Как правило, это случается по той причине, что заемщик вышел из поля зрения сотрудников и при его обнаружении банк любым способом пытается вернуть долг.

Кто-то из должников под прессом все же возвращает средства, опасаясь за свою собственную жизнь и за членов своей семьи, хотя имеет полное право забыть о нем.

Чтобы наверняка быть уверенным в том, нужно ли выплачивать сумму займа по истечении срока давности, можно обратиться к юристу.

Он рассмотрит материалы дела и даст точный ответ по поводу выплат.

Кто может помешать истечению срока давности?

Конечно же, по заявлению банка, долг по кредиту срок давности которого еще не истек, могут потребовать через суд.

Но, если все сроки вышли, должник может выступить с встречным заявлением в суд и тогда он однозначно будет оправдан.

Однако, страшно, когда в борьбу за возврат долга вступаю коллекторы.

Эти люди очень часто безжалостны к людям, которые имеют долг перед банком, а их методы действия борьбы с должниками – преступные.

Нередко, банки, которые не могут получить долг с человека самостоятельно, нанимают коллекторское агентство. Часто встречаются случаи, когда коллекторы выбивают долги по кредиту срок давности которого истек.

Защитить себя от этих людей можно одним из следующих способов:

- Признать свою вину и ошибку, и выплатить сумму задолженности банку;

- Обратиться к юристу, который ответит на вопрос когда истек срок давности кредитного долга и с уверенностью скажет, что по кредиту платить ничего не нужно;

- Написать заявление в полицию или прокуратуру, которые заведут дело против коллекторского агентства. Ведь многим известно, что коллекторы нарушают уголовный кодекс и конституцию РФ, приезжают к должнику с угрозами, звонят по телефону и т.д.

Конечно же, у заемщика, как и у простого человека, кроме обязанностей существуют права.

Истечение срока давности кредитной задолженности – это и есть одно из прав, но все же, чтобы наша совесть была чиста, лучше погасить тот долг, который был взят у банка.

Кто знает, возможно, помощь этого финансового учреждения завтра понадобится нам вновь, и мы ее получим в полной мере. Не желательно доводить любое дело до встречи с коллекторами или представителями суда.

Прежде, чем обращаться за кредитом, нужно рассчитать свои финансовые возможности и платежеспособность в любой ситуации.Ну, если путь решения проблемы найден и это срок давности кредитной задолженности, то нужно упорно стоять на своем и не уступать банку и коллекторам, только в этом случае кредит можно будет не уплачивать.

Еще один важный момент, при подписании кредитного договора с банковским учреждением нужно внимательно знакомиться с каждым его пунктом, чтобы в дальнейшем не было много различных и неприятных неожиданностей.

Быстрые займы

Срочные займы онлайн!

быстрое решение

Способ:

Робот онлайн займов!

работает без перерыва и выходных

Способ:

Займ онлайн срочно!

в самый короткий срок

Способ:

Деньги до зарплаты!

высокий процент одобрения

Способ:

Самый быстрый займ!

без поручителей, справок и залогов

Способ:

Экспресс займ за 15 минут!

на выгодных условиях

Способ:

Первый микрозайм бесплатно!

на сумму до 15 000 руб

Способ:

Микрозайм в один клик!

быстрая заявка

Способ:

Заем на карту!

24 часа в сутки

Способ:

Микрокредит онлайн!

деньги через 7 минут

Способ:

Срочные микрозаймы!

за 5 минут

Способ:

Моментальные займы онлайн!

нужен только паспорт

Способ:

Потребительские кредиты

Ренессанс Кредит

моментальное решение!

Срок кредитования: до 60 месяцев

Восточный Экспресс банк

кредит без справок и поручителей!

Сумма: до 1 000 000 рублей

Срок кредитования: до 60 месяцев

Кредит наличными в УБРиР

с возможностью снижения ставки!

Сумма: до 1 000 000 рублей

Срок кредитования: до 84 месяцев

Кредит в Альфа-Банке

с быстрым решением!

Сумма: до 3 000 000 рублей

Ставка: от 11,99% годовых

Срок кредитования: до 36 месяцев

СовКомБанк — кредит наличными

от 12% годовых!

Срок кредитования: до 60 месяцев

Кредитные карты

Кредитная карта банка Тинькофф

решение о выдаче за две минуты!

Виртуальная кредитная карта Kviku

моментальный выпуск

Льготный период: до 50 дней

Возраст: возраст от 18 до 65 лет

Карта рассрочки Совесть

от 0% при выполнении условий

Льготный период: до 12 месяцев

Кредитная карта Ренессанс Кредит

решение за 1 час

Возраст: возраст от 24 до 70 лет

Каков срок исковой давности по долгам за кредит в 2018 году

Отрезок времени, когда финансовая организация имеет возможность полноправно осуществлять взыскание кредита у физических и юридических лиц, носит название срок исковой давности по кредиту.

После наступления определённой даты финансовые организации, по закону, больше не уполномочены судебной практике для возврата денег. Такой возможностью активно пользуются мошенники, надеясь, что им удастся избежать погашения задолженности.

Однако так ли просто прощают банки невыплату долгов по кредитам за сроком давности, однозначно сказать нельзя.

Наверняка, большинство людей, оформляя кредит, даже не задумываются о том, какой срок давности по кредитам установлен, и есть ли он вообще. Но, на самом деле, по закону, сроком давности по кредиту именуется, предусматриваемое современным законодательством.

Положения закона для физических лиц

В 2018 срок давности кредита составляет 36 месяцев. Далее – любые взыскания банками кредитного долга, в том числе, касающиеся судебной практики, считаются необоснованными.

Однако в таком ясном вопросе судебная практика по сроку давности кредитов показывает различные варианты развития исковых процессов с привлечением физических лиц к ответственности за неуплату долгов по кредиту за давностью. Юристы расходятся во мнениях – с какого дня необходимо отсчитать определённые по закону тридцать шесть месяцев.

Одни считают, что срок исковой давности по кредитам для физических лиц начинает действовать, когда наступает дата, значащаяся в договоре по займу как окончание срока его выплаты.

При этом, если заёмщику известно, какой срок давности, а он не осуществляет установленную плату в течение всего времени договора, уведомление со стороны банка не обязательно.

В то же время банку возможно начислять клиенту пени, штрафы и другие санкции.

Как правило, в судебной практике много вопросов вызывает дата отсчета исковой давности.

По общему правилу закона этой датой считается момент, когда банк узнал о том, что клиент допустил правонарушение

Другие юристы полагают, что срок давности кредитов физических лиц заканчивается тогда, когда кредитор обнаружил очередное несоблюдение правил договора по займу. Или, попросту – когда заёмщик не выплатил ежемесячную установленную сумму.

Тогда срок исковой давности по кредиту начинает отсчитываться от даты последнего совершённого платежа. До истечения трёх лет – времени, установленного для подобных юридических случаев в 2018 году, банк имеет право обратиться в суд и получить у заёмщика выплату полной суммы кредита.Заёмщику стоит знать, что, какой бы ни был на данный момент срок давности по кредиту, он может обнулиться и начаться заново при любых контактах с банковскими сотрудниками. При этом факт совершения звонка банка пользователю не может служить доказательством взаимодействия без предоставления записи телефонного разговора.

Прецеденты судебной практики

Итак, пока по закону срок давности по кредиту ещё не истёк, финансовая организация вправе подать исковое заявление заёмщику для возврата средств, предусмотренным договором по поводу займа.

В составе каждого банка обязательно имеются собственные юристы, которые сталкивались с лазейками в судебной практике, касающейся невыплатой кредита, выдаваемого физическим лицам, за сроком давности.

Большинство адвокатов, подающих иск, руководствуются первым путём, описанным выше – то есть, стараются не привлекать внимание недобросовестного клиента максимально долгое время, начисляя при этом существенные пени и прочие штрафные санкции.

Однако большинство судей на практике в 2018, рассматривая исковые дела по сроку давности кредита, пользуются вторым прочтением Кодекса и определяют начала срока давности в момент осуществления последнего установленного договором платежа, что в большинстве случаев может быть обращено в пользу ответчика.

Стоит понимать: истечение установленного законом срока исковой давности по кредиту, если оно и есть, это – не панацея ни от выплаты долга банку, ни от обращения финансовой организации в суд.

Окончание трёх лет является всего лишь веским аргументом в пользу ответчика, если вдруг банк подаст исковое заявление. Произойти это может и через три года, и через десять лет после истечения времени.

Более того – суд не станет заниматься расчётами на предмет того, истёк ли срок давности взыскания кредита, на его решение будет влиять документальные доказательства и активность сторон.

Минимально сократить существующий долг по займу или вовсе избежать его выплаты должнику поможет самостоятельное предоставление документальных доказательств.Лучше всего для этих целей нанять квалифицированного адвоката, от этого будет зависеть срок давности по кредиту по решению суда.

Судебная практика показывает, что банки редко идут на уступки должникам. Только тем категориям клиентов, кто может подтвердить факты своей несостоятельности надежными доказательствами.

Взыскание долгов банком

По сложившейся к 2018 году тенденции стало понятно, что банк в любом случае не оставит должника в покое и будет стараться найти способ взыскать все, что причитается ему по закону. Если срок исковой давности не прошел, банк может обратиться в суд, если же этот срок упущен, могут подключиться коллекторы.

По решению суда

В настоящее время банк имеет право подать иск по упрощенной процедуре — к мировому судье, если долг не превышает 0,5 млн. руб.

В порядке исполнительного производства выдает специальное судебное решение, которое позволяет сэкономить время, избежав затягивания процесса.

Исполнительный лист передается приставам, а те, в свою очередь, обеспечивают удержание и взыскание капитала по официальным источникам — арестуют счета, накладывают штрафы на заработные платы.

Обратите внимание, с момента получения копии судебного решения, ответчик имеет право его оспорить, это автоматически ведет к его отмене. Однако это не избавит вас от судебного разбирательства. У заемщика есть 10 рабочих дней на опротестование такого приказа.

По истечение срока

Если, согласно существующему законодательству 2018, срок давности взыскания по кредиту истёк, и банки понимают, что по решению суда вернуть деньги вряд ли удастся, они могут без труда продать долг пользователя коллекторам. Это представители фирм, без которых возврат долгов в 2018-м году практически не обходится.

Коллекторы используют абсолютно любые методы возврата долга по кредиту, вплоть до противозаконных угроз и прямого физического воздействия. Когда коллекторское агентство при взыскании долга наносит ущерб здоровью или собственности человека и этому есть подтверждение, по закону, он вправе предоставить заявление в отделение полиции.

При бездействии органов этой ступени – в прокуратуру. Если банк передаёт долг пользователя коллекторской компании, время истечения исковой давности по кредиту не начинается заново.

Истечение срока исковой препятствует обращению банка в суд, но не исключает возможности взыскать долги с помощью коллекторов

Итак, срок давности по кредиту, определённый законом в 2018 как трёхгодичный период – время, по прошествии которого должник, при подаче на него искового заявления в судебные инстанции, имеет право предоставить соответственное ходатайство и избежать возвращения долгов по кредиту.

Однако истечение искового срока не гарантирует отказ банка от получения собственных денег – существует множество методов взыскания долгов у физических лиц, в том числе, с привлечением коллекторов – что может довольно плачевно обернуться для должника.

Какой бы путь ни избрал банк для возврата долга – решение суда или иные методы, пользователю будет невыгодно его исполнять. Поэтому клиенту приходится подумать несколько раз – стоит ли на протяжении всего срока исковой давности по кредиту избегать контактов с банком или сразу, при физической невозможности погасить долг, сообщить об этом в финансовую организацию и найти решение сообща.

Срок давности по кредитной задолженности: когда истекает и чем грозит

Истечение срока исковой давности по просроченным кредитам наступает через 3 года.

Начинается срок с момента внесения денежных средств, а не с момента заключения кредитного договора.

Что такое срок исковой давности по кредиту?

Под сроком исковой давности понимается время, за которое банк вправе взыскивать задолженность с клиентов через судебные инстанции. Предъявлять требования по оплате долга можно заемщикам, поручителям либо правопреемникам. К последним относятся наследники умерших должников.

Статья № 196 ГК РФ регулирует продолжительность общего срока исковой давности, который равняется 3-м годам. Момент начала отсчета этого периода вызывает много разногласий.

Одними юристами предполагается, что подсчет должен вестись по каждой отдельной оплате, их оппонентами — со дня истечения кредитного договора либо займа.

Третьи советуют вести отсчет с даты последнего взноса.

- Если за разъяснением обратиться к законодательству, то в статье № 200 ГК РФ говорится, что начало срока соответствует моменту обнаружения стороной факта нарушения его прав.

- Кредитный договор обязательно содержит схему платежей, по которой ежемесячно в определенный день вносится очередной платеж. При образовании просрочки, даже в 1 день, банк получает информацию об этом. Именно с даты обнаружения не поступившего вовремя взноса начинается отсчет 3-летнего срока. Если заемщик гасит просроченный платеж, то в следующий раз исковая давность исчисляется с момента образования новой просрочки.

Пропадает ли кредитный долг со временем?

Если заемщик контактирует любым способом с представителями банка, то срок давности начинает исчисляться заново. Он прерывается из-за следующих действий:

- получение письма с уведомлением о просроченной задолженности;

- обращение к кредитору за реструктуризацией долга либо его отсрочки;

- платеж любого размера;

- подписание хотя бы одного документа, относящегося к оспариванию задолженности;

- признание себя неплательщиком.

Но в судебной практике есть немало случаев, когда опытные адвокаты с легкостью доказывали, что прерывания срока исковой давности фактически не было.

Ведь сотрудник банка не сможет точно определить, что на звонок ответил именно заемщик. Также расписаться за получение письменного уведомления должник может без предварительного ознакомления с ним.

В связи с этим, нередко сроки давности отсчитываются со дня появления первого просроченного платежа.

Как банки добиваются возврата долга

Банк составляет исковое заявление в суд на взыскание долга. Вероятность выигрыша дела не менее 90%. После получения судебного решения, служба приставов вправе провести арест всех счетов заемщика, изъять ценные вещи из его квартиры.

В случае оформления ипотеки под залог приобретаемого имущества, сотрудникам ФССП позволяется без разрешения попасть в жилое помещение и арестовать его для дальнейшей продажи.

Средства, полученные за реализацию квартиры с молотка, идут в счет погашения задолженности.

Банки добровольно никогда не лишают себя денег. Однако, есть варианты, когда удается добиться списания части долга:

- по взаимному согласию заемщика и финансового учреждения;

- аннулирование через суд различных пеней и штрафов, неправомерно превышающих 50% от суммы задолженности.

Что делать и как защищаться

- Если заемщик в курсе списания просроченного кредита в результате истечения срока исковой давности, то из-за поступающих требований об уплате долга от банка, он вправе попросить помощи у адвоката в оформлении ходатайства в суд.

В документе указывается момент завершения периода для взыскания средств с должника.

- Во всех банках внимательно следят за своевременным погашением кредитных обязательств. Поэтому не стоит ожидать, что 3 года пройдут, а финансовые компании не заметят за это время долгов.

До того, как будет списан просроченный кредит, заемщикам придется получать повестки, слушать жалобы от родственников и знакомых о звонках из банка, забирать уведомления на работе, встречаться с приставами.

- Должнику выгоднее решить проблему возврата денег с представителем банка.

Ведь у финансовых учреждений тоже есть интерес не доводить дело до суда, особенно в целях сохранения репутации. Кроме этого, постановление суда может быть не в пользу банка.

Не стоит ждать момента, когда закончится срок исковой давности по кредиту.

Проще договориться о реструктуризации или оформить рефинансирование в другой организации. Иначе заемщик испортит свою кредитную историю, что в будущем оттолкнет другие банки выдавать кредиты.

Что не влияет на течение срока?

У финансовых учреждений с помощью определенных действий нет возможности изменить установленную дату, с которой начался отсчитываться период просрочки. К ним относят перепродажу задолженности коллекторскому агентству.

Не оказывает никакого влияния разговор с кредитором, обсуждение долга и тем более споры о нем. Кроме того, если процесс разрешения вопроса о возврате средств официально начат до обращения в суд, это также не способно обнулить срок исковой давности. Он в таком случае только приостанавливается, а затем продлевается.

Когда невыплата по кредиту наказывается уголовно?

Когда клиенты берут кредиты под залог имущества, уголовное наказание им не грозит. При отказе от выплат приобретенные объекты продаются на аукционах. Но и в этих случаях существуют исключения.

- Если у должника взятая в ипотеку квартира единственное недвижимое имущество, то через суд забрать помещение у банка не получится. Однако, при выявлении факта мошенничества со стороны заемщика, решение будет принято в пользу финансовой организации. Определить злой умысел достаточно просто. Если после получения кредита клиент стал специально скрываться, это подтвердит его плохие намерения.

- Каждая конкретная ситуация мошенничества наказывается по-разному. Должники могут приговариваться к работам исправительного характера и лишению свободы до 3-х лет. Но прежде, чем применить эти санкции в отношении неплательщиков, суд должен получить доказательства факта умышленного хищения средств банка.

- Заемщику может прийти в голову использовать срок исковой давности, чтобы не платить за кредит. Однако, он не застрахован от наступления более серьезных последствий. Финансовая организация вправе вместе с исковым заявлением о взыскании долга дополнительно выдвинуть требование о возбуждении уголовного дела о мошенничестве. В итоге неплательщик оказывается в тяжелом положении, чем изначально ожидал.

Чтобы избежать возникновения неприятных ситуаций и обвинений в злом умысле, добросовестным заемщикам рекомендуется написать в банк письмо. В нем следует указать, что из-за наступивших финансовых неурядиц временно невозможно осуществлять платежи по кредиту. В большинстве случаев банки предлагают реструктуризировать долг.

Помимо письменного уведомления от клиента, говорить в пользу отсутствия злых намерений может:

- несколько денежных переводов в счет погашения кредита;

- залоговое имущество по договору с банком;

- сумма невыплаченной задолженности менее 1500000 рублей.

После окончания срока исковой давности, финансовое учреждение не вправе преследовать заемщика и подавать иск в суд о возбуждении уголовного дела о мошенничестве.

Однако, по истечении 3-летнего периода и при отсутствии возможности у банка истребовать просроченный долг, неплательщик в итоге получает испорченную кредитную историю.

Нужно ли платить банку по кредиту, если банк обанкротился?

Финансовую организацию могут не только лишить лицензии на право деятельности, но и через суд признать банкротом. При наступлении этих ситуаций заемщики в большинстве случаев понятия не имеют, как правильно поступить.

Должнику рекомендуется продолжать перечислять оплату в счет погашения кредитного обязательства. Если все отделения банка закрыты, банкоматы не работают, а провести онлайн-оплату также невозможно, то вовремя не отправленный платеж не будет считаться просрочкой.

После того, как банк признают банкротом, работу по взысканию задолженности все равно продолжают вести. К тому же, определившийся правопреемник кредитного учреждения обязательно истребует невыплаченные долги за обанкротившуюся компанию.

Не только мошенники берут кредит, а потом не платят. Добросовестные заемщики тоже могут оказаться в долговой яме и лишиться имущества через суд.

Чтобы не попасть в неприятную ситуацию следует тщательно рассчитать финансовые возможности до оформления договора с банком.А если трудности наступили позже его подписания, нужно в кратчайшие сроки договориться с кредитором о реструктуризации займа. Сидеть и ждать истечения срока исковой давности не стоит.