Способы проверки кредитного лимита для клиентов ПриватБанка

Содержание

4 способа убрать лимит по карте ПриватБанка

Один из самых больших банков страны работает на благо клиентов. Именно для исключения проведения нежелательных трат и операций, для клиентов устанавливаются определенные лимиты. Они есть не только для кредитных карт, но и для снятия наличных средств, оплату в интернете. Стоит рассмотреть, как убрать разные лимиты в Приват24.

Виды лимитов для карт ПриватБанка

Существует 3 условия, которые применяет банк, ограничивая своих клиентов:

- Лимит на кредитке. Все типы таких карточек имеют ограничение, то есть сумму кредита, которую нельзя превышать без погашения.

- Оплата в интернете. За сутки можно рассчитываться с помощью карты не безграничное количество раз.

- Снятие денег в банкомате. Общее для всех купюр – не более 40 штук. Но могут быть дополнительные ограничения для конкретной карты.

Необходимость использования подобных ограничений по операциям – защита денег на карте в случае кражи, потери или получения к ней доступа третьими лицами.

С этим ограничением сталкиваются пользователи кредиток. Так, по самому популярному продукту, карте «Универсальная», установлен максимальный порог – 50 тыс. гривен. При этом, он зависит от дохода и поступлений на карту.

Часто определенные лимиты устанавливают по умолчанию, уведомляя клиента об этом с помощью смс. В результате клиент использует несколько больше средств, чем у него есть личных и становиться должником банка. Поэтому требуется внимательно читать условия договора, а если что-то непонятно, уточнять у сотрудников банка.

Лимит на оплату в интернете

С ним могли столкнуться те, кто покупает товары в интернете. Подобное ограничение создано для безопасности операций и денег клиента – снижается вероятность несанкционированного доступа третьих лиц. Он зависит от статуса клиента, по умолчанию это 200 гривен в день и не более 30 тысяч в месяц.

Некоторые карты вообще не имеют функции оплаты через интернет.

Этот лимит также есть и о нем узнают, когда нужно снять большую сумму в банкомате.

У ПриватБанка есть стандартное ограничение – 5000 гривен в сутки.

Его также можно менять по своему желанию и необходимости.

Способы убрать лимит

Вопрос увеличения или снятия ограничений волнует многих, но стоит помнить – полностью отключать их не стоит, ведь это сохранность собственных средств. Если это касается карточек для детей, то ограничения более чем необходимы. Но все же мы расскажем, как убрать интернет лимит в Приват24 и не только.

В Приват24

Часто для оплаты покупок в интернете стандартного лимита мало, его можно увеличить или совсем убрать. Сделать это удобнее всего через интернет-банкинг Приват24. Пошаговый алгоритм:

- зайти в личный кабинет Приват24 с помощью логина и пароля;

- перейти во вкладку «Мои счета» и «Управление карточным счетом». Последняя вкладка справа;

- в открывшемся окне выбрать «открыть/закрыть доступ для счетов в интернет» — если оплаты подобным способом на карте нет. Если она предусмотрена, то — «изменить лимит на операции»;

- посмотреть какая сумма доступна на данный момент, установить необходимую. Сумма указывается в той валюте, которая есть на карте;

- подтвердить операцию;

- подождать пока заявка будет обработана и исполнена. О том, что процесс завершен, клиент узнает из письма на электронную почту.

На этой же странице можно полностью снять лимит на оплату через интернет, но это специалисты банка делать не рекомендуют.

Многих интересует, как полностью убрать кредитный лимит по карте «Универсальной» ПриватБанка. Это можно выполнить следующим образом:

- войти в систему интернет-банкинга. Если регистрация в ней еще не проведена, то осуществить ее;

- перейти во вкладку «Мои счета» и выбрать в панели слева интересующую карту. Тут же сразу можно увидеть баланс, выписки, пополнения и расходы;

- после появления данных по карте найти вкладку «управление картой/счетом» или «изменить кредитный лимит». Последний вариант даст возможность сразу перейти на страницу увеличения;

- когда открывается страница изменения лимитов клиент увидит бегунок, перемещение которого увеличивает или уменьшает ограничение на карте. Для каждой карты и конкретного клиента он разный, зависит от платежеспособности и добросовестности;

- останется подтвердить операцию и дождаться уведомление об изменении кредитного лимита.

Если нужно убрать его, то проделав предыдущей действия установить бегунок на 0. При этом потребуется погасить все обязательства, если таковые были по кредитке.

Таким же способом можно поменять и ограничение на снятие средств. При этом нужно выбирать вкладку «управление картой/счетом», а далее — «лимит снятия» и «изменить».

Иногда для самых добросовестных клиентов банк увеличивает размер кредита автоматически. Об этом сообщается через смс или банк дозванивается по телефону.

Если по карточке есть долг, то в повышении доступной суммы система откажет, как и специалист в банке.С помощью банкомата удобно увеличивать объем средств для снятия. Для этого нужно выбрать меню «Операции с картой» — «Дополнительные услуги» — «Изменение кеш-лимита в пределах остатка». Свыше объема средств на карте установить снятие не выйдет. Подходит, если нужно снять всю сумму за один раз.

В отделении банка

В самом банке также можно изменить лимиты. Для этого при себе нужно иметь паспорт и идентификационный код, финансовый телефон. Именно на него будут приходить, подтверждающие операцию, смс.

По телефону

С помощью звонка на горячую линию по номеру 3700 можно снять лимиты по выдаче средств в банкомате или изменить его по кредитке. При этом корректировка применяется сроком на сутки, далее все лимиты автоматически восстановятся.

Лимиты и ограничения для карт стоит использовать и чем больше денег на карточке, тем внимательней к ним нужно относиться. Использование сервиса Приват24 позволит изменить любое ограничение в течение нескольких минут.

Пять ловушек кредитных карт

Казалось бы, как легко и просто пользоваться кредитной картой. Но эта простота и легкость может дорого обойтись владельцу, если тот не будет постоянно контролировать ситуацию на всех этапах пользования продуктом – от выбора кредитки до ее закрытия. Рассмотрим основные финансовые ловушки карточных кредитов, а также способы их избежать.

Ловушка первая – секрет льготного периода

Хорошо, если по карте предусмотрено определенное количество дней, в которые можно пользоваться заемными средствами под льготный символический процент – например, под 0,01% годовых.

Однако прежде чем оформлять такую карту, тщательно изучите все тарифы по ней, чтобы удостовериться в том, что льготному периоду не сопутствует коварная комиссия. В случае наличия этой комиссии такая карточка, даже если вы ее не использовали, может «загнать» вас «в минус» за первый же месяц или квартал ее «держания».

Естественно, что такая карточка становится малопривлекательной. О незаметных для владельца методах списания кредитных средств с карты — ниже.

Касательно грейс-периода , который следует проверить, прежде чем радоваться приобретению кредитного пластика: уточнить, на все ли способы использования карты распространяется льгота. Внимательно изучите условия договора, так как льготный период погашения зачастую устанавливается только для безналичных покупок по карте, при снятии наличных этот механизм не применяется.

Ловушка вторая – задолженность подкралась незаметно

Наше русское «пусть карта будет на всякий случай – вдруг понадобится когда-нибудь» — основной аргумент убеждения вас взять кредитку. Кажется , что такая мотивация оформления карты вполне резонна: теоретически, если вы не используете кредитку, то можно не опасаться возникновения задолженности.

Тем не менее, существует множество разнообразных тонкостей и особенностей тарифов, которые легко и незаметно превратят положительный баланс вашего счета в отрицательный, даже если вы не снимали кредитные средства.

А вслед за этим, вестимо, начисляются штрафы на задолженность, о которой держатель карты и не подозревает.К таким финансовым ловушкам относится — штраф за неиспользование кредитных средств. К примеру, неактивный в течение двух месяцев счет обойдется держателю карты в 50 руб.

в месяц (небольшая сумма, но помните о том, что в результате возникает задолженность). Также «минус» может появиться из-за уже упомянутой комиссии за обслуживание счета, которая может списываться ежемесячно или раз в год.

Эти платежи могут начисляться независимо от того, пользовался человек кредитными средствами или нет.

Причиной возникновения долга может стать и ежемесячная плата за мобильный банкинг, который обязан вам сообщить посредством СМС о возникновении задолженности – если, конечно, он исправно работает (известны случаи, когда официально услуга была подключена, деньги за нее взимались, а на практике СМС-информирования не происходило).

Собственно, даже если вы используете кредитную карту, вышеупомянутые особенности тарифов все равно могут преподнести сюрпризы – в виде возникновения несанкционированного овердрафта, проценты за использование средств по которому могут превышать стандартные проценты за пользование кредитом вдвое.

Поэтому, очень внимательно и детально изучайте условия предоставления кредитной карточки, потому что если, например, банк взимает оплату за годовое обслуживание в конце срока действия карточки, или есть квартальные платежи, или начисление процентов на сумму задолженности на начало месяца, или еще что-то, то может возникнуть ситуация, когда клиент погасил задолженность по кредитной карточке на текущий момент и уверен, что он банку ничего не должен, но при этом счет не был закрыт на балансе банка. Банк начислит комиссию, и возникнет задолженность по счету, на которую снова будут начисляться проценты как за пользование кредитными деньгами. Также стоит обратить внимание на проблемы с зачислением средств на счет после его пополнения особенно в случае пополнения через терминалы. Часто случается, что средства, «проглоченные» банкоматом, не поступают на счет в течение недели, а то и более. Да и сам банкомат может зависнуть, спровоцировав сбой в транзакции. Поэтому дабы избежать проблем с возникновением задолженности, стоит гасить ее пораньше и обязательно сохранять чек. Тогда, по крайней мере, можно поберечь собственные нервы, дожидаясь инкассации банкомата.

Вариантов избежать всех подобных ловушек (нами перечислены лишь основные из них) существует три: кроме упомянутого подключения к СМС-информированию нужно:

- не брать карты «в нагрузку» к другим продуктам (даже если пока подобных комиссий нет, они могут появиться, а как показывает практика, личным письмом об изменениях тарифов уведомляют держателей кредиток далеко не все банки, и вы просто можете такие «новинки» пропустить);

- постоянно следить за своим балансом по счету, причем лучше всего – при помощи распечаток движения средств на счете или Интернет-банкинга.

Ловушка третья – неуспешное закрытие карты

Нередки случаи, когда держатель кредитки думал, что он погасил задолженность и отказался от карты, а на самом деле по документам не только не сделал этого, но и остался должен банку. Поэтому очень важно закрыть карту правильно, контролируя каждый этап. В каждом банке существуют свои правила закрытия кредитных карт.

Но существуют общие рекомендации. Клиент должен узнать в банке, существует ли на карте непогашенный остаток по кредиту. Если таковой имеется, то погасить его. После полного погашения задолженности по кредиту следует сдать карту в банк и написать заявление на закрытие карт-счета.

Банк обязан выдать клиенту справку об отсутствии кредитной задолженности по карточному счету.

Карточный счет нужно закрывать в отделении, в котором вы получали кредитку. В силу некоторых тонкостей, процесс закрытия карты занимает определенное время, поэтому о подаче заявления нужно позаботиться заранее, до даты, на которую вы хотите уже не иметь официально кредитную карту.Для обеспечения проведения всех операций при закрытии счета банк устанавливает определенный срок с момента подачи заявления клиентом до непосредственного закрытия счета. Такой срок регламентируется договором с клиентом (обычно составляет 45 дней с момента обращения клиента в банк).

При закрытии карточного счета не только вы должны погасить обязательства перед банком (в том числе задолженность, проценты, просроченную задолженность, штрафы, пени и т.д.), но и банк – перед вами. В случае наличия у клиента остатка собственных средств на карточном счете, банк обязан возвратить клиенту всю сумму остатка.

Для полной уверенности в закрытии счета и погашении задолженности клиент может попросить соответствующую справку. Пластиковая карта при этом возвращается клиентом в банк, сотрудник банка обязан сделать разрез карты вдоль магнитной полосы в присутствии клиента.

В дальнейшем карта уничтожается сотрудниками банка в установленном банком порядке. Помните, что справку о погашении задолженности нужно хранить не менее трех лет.

Ловушка четвертая – выпуск кредитной карты без ведома держателя

Часто держатели кредитных карточек, срок действия которых закончился, если не обращались в банк за новой картой, пребывают в полной уверенности, что они банку больше ничего не должны, и их договорные отношения прекращены. При этом мало кто знает, что банк задолго до конца действия кредитки выпустил новую карту.

А сама карточка может на руки владельца не попасть еще очень долго. Подобные случаи нередко сопровождаются формированием кредитной задолженности путем начисления комиссий, описанных выше, во второй ловушке.

Поэтому если вы не хотите продлевать отношения с банком, и предпочитаете, чтобы процесс отказа от услуги прошел как можно более для вас безболезненно, то учтите – о пассивном ожидании следует забыть. Как правило, перевыпуск карты происходит автоматически в течение последнего месяца действия текущей карты.

Новая карта доставляется либо заказным письмом, либо через отделение банка, если письмо не было доставлено адресату. О желании закрыть карту необходимо уведомить банк как минимум за полтора месяца до окончания срока действия текущей карты, заполнив соответствующее заявление на закрытие карточного счёта.Если же клиент не желает продлевать сотрудничество, он должен за месяц до даты, указанной на карте, обратиться в банк с просьбой расторгнуть договор. Как правило, нужно написать письменное заявление. Конечно, счет может быть закрыт только при полном выполнении обязательств, оговоренных в договоре, как со стороны банка, так и со стороны клиента.

Ловушка пятая, самая безобидная – закрытие кредитного лимита

Кому приятно, оказаться на кассе с тележкой покупок и обнаружить, что платежи по карте не проходят? – неожиданное для вас ограничение кредитного лимита. Серьезной ловушкой это может стать лишь в том случае, если вы рассчитывали на средства с кредитной карты.

Определенное ограничение лимита может быть изначальным условием продукта, который вы оформили – к счастью, такие случаи встречаются редко.

Программное обеспечение, которое обслуживает ведение карточных счетов и обработку транзакций некоторых банков, позволяет устанавливать отдельные значения лимитов для операций выдачи наличных (кэш-лимит) и для операций покупок в торгово-сервисной сети.

Такие лимиты устанавливаются в рамках общего карточного кредитного лимита. Обычно операции снятия наличных в банкоматах являются более рисковыми, нежели торговые операции, поэтому в некоторых банках лимит на них может быть ниже или вообще равен нулю.

По мере использования карты и погашения задолженности банк анализирует поведение клиента и в случае наличия позитивной кредитной истории разблокирует либо увеличивает кредитный лимит.

Кроме этого, банк может ограничить размер средств, которыми вы можете воспользоваться, вследствие прихода кризиса (как уже было в 2008 году) или же в виде одной из штрафных санкций, применяемой к нерадивому заемщику.

При пользовании кредитными деньгами с помощью кредитной карты, во избежание неприятных неожиданностей, необходимо выполнять основные условия погашения кредитной задолженности: в сроке и в размере, предусмотренном договором.

При не выполнении условий обязательного погашения, банк может сделать временно недоступным неиспользованный кредитный лимит, а также применить увеличение процентной ставки за пользование кредитными деньгами или даже досрочно закрыть кредитную карту.Источник

Кредитка с большим лимитом: способы получения — 26.01.2007

Чем выше уровень финансовой надежности клиента, тем больше денег он может получить в банке. Это правило банковского бизнеса, действует при оформлении любых потребительских кредитов, в том числе и при установлении лимитов по кредитным карточкам.

«Платежеспособность клиента — это ключевой фактор, от которого зависит не только срок и размер предоставляемого кредита, но и сама вероятность его получения.

Вторым по значению является кредитная история клиента, чем она длиннее и надежнее, тем скорее банк удовлетворит все запросы потенциального заемщика», — подчеркивает Алексей Сысоев, заместитель председателя правления банка «Украинская финансовая группа».

На кредитоспособность заемщика влияют несколько факторов. «Это в первую очередь размер дохода, который получает клиент, наличие движимого или недвижимого имущества, являлся ли заемщик раньше клиентом банка или нет, его возраст и социальное положение», — рассказывает Руслан Кизяк, директор центрального отделения филиала «Расчетный центр» ПриватБанка.

В свою очередь, «у каждого банка, работающего на рынке кредиток, есть своя скоринговая система, оценивающая перечисленные нефинансовые характеристики клиента.

По совокупности финансовых и нефинансовых критериев определяется размер кредитного лимита для каждого конкретного клиента», — дополняет коллегу Иван Истомин, начальник департамента развития индивидуального бизнеса АКИБ «UKRSIBBANK».

Таким образом, чтобы получить большой лимит по кредитке (например, $5 тыс.), желательно иметь хорошую историю взаимоотношений с финансовыми учреждениями и высокий уровень финансового благосостояния, который можно подтвердить документально.

Сколько дадут?

Предположим, претендент прошел такой «фейс-контроль» — тогда на какую сумму он может рассчитывать, оформив кредитную карту?

Например, в ПриватБанке можно получить кредит без залога в размере $5 тыс. (25 тыс. грн.) по карте «Универсальная Gold».

«Такой лимит может быть установлен любому клиенту, постоянно работающему на финансово стабильном предприятии (не менее шести месяцев) и имеющему достаточные доходы, позволяющие обслуживать такой кредит», — обещает Руслан Кизяк. В Укрсоцбанке можно оформить ссуду в два раза большую, однако для этого уже необходимо быть клиентом банка.

«Это может быть клиент, обслуживающийся в банке в рамках зарплатного проекта, или работающий на предприятии, входящем в программу «Укрсоцбанк — это Ваш банк». В рамках этих программ существует не только возможность установления больших кредитных лимитов, но и сами условия их предоставления достаточно льготны.

Новый же клиент банка, при предъявлении справки о доходах за последние 6 месяцев, может получить кредит в размере до трех среднемесячных доходов, однако не более $2 тыс.», — рассказал «Деньгам» Дмитрий Коваленко, начальник отдела платежных карт АКБ «Укрсоцбанк».

Та же ситуация и в UKRSIBBANKе. «Как правило, бланковые (необеспеченные) кредитные лимиты в суме более $2000 устанавливаются в индивидуальном порядке клиентам, которые имеют положительную кредитную (платежную) историю в банке либо являются топ-менеджерами корпоративных клиентов, имеющих позитивный опыт сотрудничества с банком», — объясняет Иван Истомин.

В целом, практически все банки, оформляющие кредитки, придерживаются подобной политики и неохотно выдают большие кредиты незнакомым клиентам, особенно если ссуда является беззалоговой.

Когда же речь идет об обеспеченном кредите (например, под залог жилья или автомобиля), то финансисты становятся более снисходительными и готовы предоставлять в долг крупные суммы даже совсем свежим клиентам.

Однако в таком случае кредитные карточки выступают скорее как инструмент выдачи займа, поскольку процедура его получения, как и стоимость, практически не отличается от программ потребительского кредитования.

Без всяких козырей

Большинство опрошенных «Деньгами» банкиров отметили, что вид пластиковой карты, на которую устанавливается кредитный лимит, не влияет на его размер.

«Сумма кредита, как правило, не зависит от типа пластиковой карты, хотя в некоторых банках такая зависимость существует.

Однако даже в таких ситуациях на первый план выходит финансовая надежность заемщика, а не тип кредитки», — рассказывает Татьяна Ващилко, вице-президент по вопросам индивидуального бизнеса Диамантбанка.

В то же время, для VIP-клиентов банки часто предлагают кредитные карты с очень большим лимитом (класса Gold, Platinum или Infinite). Впрочем, в таких случаях исходным мотивом является статус клиента, а карточка с «дорогим» классом — всего лишь приложение к нему.

Карточный гамбит

Если же заработать хорошую кредитную историю еще не удалось, то стоит попробовать оформить сразу несколько кредитных карт на небольшие лимиты в разных банках одновременно.

Для этого также необходимо иметь документы, подверждающие уровень платежеспособности, соответствовать требованиям банков, а также иметь время и терпение для прохождения всех необходимых процедур по получению кредитов.

Например, таким нехитрым способом можно оформить пять карточных кредитов по $1тыс. в каждом банке, на общую сумму, которая в большинстве банков оформляется исключительно проверенным клиентам. Самое интересное, что банки не будут и не смогут проверять уровень кредитной задолженности перед другими банками. Почему? Ответ прост.

Во-первых, сумма кредита в $1 тыс. для банка незначительна. И она, как правило, предоставляется по экспресс-методике, которая не предусматривает привлечение дополнительных служб банка для более детальной проверки клиента.Во-вторых, у каждого банка ведется своя летопись кредитных историй, и большинство финучреждений отказываются предоставлять подобную информацию другим банкам.

Получается, что пока в Украине полноценно не заработает бюро кредитных историй, можно обзавестись энным количеством кредиток, и банки не смогут проверить эту информацию..

Единственным недостатком такого подхода является то, что в разных банках условия карточных кредитов могут значительно отличаться, причем в сторону ужесточения.

И в итоге окажется так, что среди полученной пачки кредиток могут оказаться достаточно «кусачие».

Поэтому прежде, чем отважиться на обзаведение букетом карточек, стоит проанализировать и условия избранных для этой цели банков, и альтернативные варианты заимствования.

Как оформить кредитку?

Для того чтобы оформить овердрафт по зарплатной карте, необходимо подать в отделение банка, в котором обслуживается компания, стандартный пакет документов (паспорт, справку о присвоении идентификационного кода и справку о доходах) и написать заявление на установление кредитного лимита. После этого нужно будет подписать дополнительное соглашение к договору о карточном обслуживании, и зарплатный «пластик» превратится в настоящую кредитку.

Для открытия настоящей кредитной карты необходимо предоставить в банк тот же пакет документов, плюс заполнить анкету-заявление на открытие карточного счета и выдачу пластиковой карты, а также договор на открытие и обслуживание картсчета.

Как работники Приватбанка подключают бесполезные услуги клиентам без согласия последних?

Стоит отметить, что указанные здесь пункты «развода» на подключаемые бесполезные услуги присущи не только Приватбанку, но также и другим банкам.

Потому информация будет полезна для всех, кто собирается открыть счет, депозит, кредит в банке.

В данном материале постараемся изложить стандартные схемы подключения бесполезных (только ворующих деньги) услуг работниками самого банка и принципом работы банка.

Кредитный лимит

Неважно работаете вы или нет – вам предоставят кредитный лимит на открытую карту. И чем выше у вас доход и оборот денег за предыдущее время, тем выше кредитный лимит. В принципе кредит иногда может выручить, но если вам нужны деньги в кредит, то лучше оформлять его отдельным договором, а не подключать к карте.

Суть в том, что просрочка кредита на один месяц это уже потеря 3 процентов от суммы. Если пересчитать проценты на год, то мы получаем кредит в размере 36 процентов годовых. Кроме этого баланс на карте будет искажен и вы будете видеть сумму кредита и сумму фактических денег в одной строке.

Что чревато тратой кредитного лимита даже тогда, когда вы не собирались ничего тратить.

Вывод: От кредитниго лимита нужно отказаться, в любом случае вы его сможете включить самостоятельно в Приват24.

Что делают сотрудники Приватбанка?: Не обращая внимания на отказ от кредитного лимита, они все равно его включают, потому после того как вы открыли счет и по приходу домой нужно данный лимит отключить.

Копилка

Услуга, которая нравится многим пенсионерам. Но почему? Ответа пока на этот вопрос мы не нашли. Хотя данную услугу пытаются подключить практически всем.

Суть услуги копилка: Каждый месяц с вашего счета будет сниматься определенная сумма, по умолчанию — 50 грн. Якобы эти деньги будут «падать» на депозит, а на остаток суммы будет начисляется 15 процентов ГОДОВЫХ.

Но даже на самую стандартную карту «Универсальная» также начисляется процент на остаток 10 процентов годовых, что в итоге намного больше, чем может насобирать копилка, потому как сумма на карте будет больше нежели на копилке.

Вывод: От копилки тоже нужно отказаться, а если вам нужно хранить деньги, то для этого есть депозит, а вообще деньги в гривнах лучше не хранить.

Как действуют сотрудники приватбанка? Они предлагают вам подключить копилку, а если вы отказываетесь, то это их не останавливает, и как только вы покидаете банк, оформляют копилку вместо вас.

Конечно же, вам на телефон придёт уведомление, что вы оформили копилку, но если эту смс пропустить, то она так и останется оформленной.А для того чтобы отказаться, то вам нужно будет отправить смс с текстом «OFF» на номер который указан в смс.

Страховка жизни и здоровья от приватбанка

Следующим пункт из навязанных услуг – это страховка. Суть вкратце – вы платите 20 грн в месяц, а они в случае серьезных заболеваний, переломов выплачивают процент от суммы. Для того чтобы не ходить вокруг да около, приведем пример:

В случае аппендицита вам выплатят 15 процентов от суммы 5000 грн, то есть 750 грн. И теперь задумаемся, стоит ли игра свеч? И волокита с бумажками за 750 грн?

Как действуют сотрудники приватбанка? Самый частый случай они идут напролом, оформляют страховку и просят сказать код с смс или сами забирают ваш телефон, чтобы ввести все пароли, которые придут на телефон.

Вывод: Отказаться от страховки, прийти домой и почитать насколько она вам нужна. В крайнем случае, вы сможете ее заказать через Приват24 спокойно сидя дома.

Как не попасть на удочку приватбанка?

- Не нужно отдавать, передавать или показывать свои смс никому включая сотрудникам банка

- Если вам пришла смс, то в самой смс, как правило, указан пароль, к какой услуге в данный момент вы подключаетесь. Потому перед тем как говорить, кому то пароль, стоит прочитать смс.

- Не подписывать никакие документы, включая электронные пока не узнаете, за что вы подписываетесь.

- Не спешить оформлять никакие карты, депозиты, кредиты и так далее. Нужно понимать, что сотрудник банка принимает клиентов целый день и видит насколько невнимательный человек. Чем быстрее разговаривает операционист, сваливает на медленную работу системы, тем больше вероятность того, что вам пытаются «впарить какую то дичь».

Как узнать кредитный лимит по карте ПриватБанка: увеличение, уменьшение и отказ от кредита

Клиенты крупнейшего кредитного учреждения часто задаются вопросом: как узнать кредитный лимит по карте ПриватБанка?

Владельцы карт универсальная, универсальная с индивидуальным дизайном, универсальная Gold и World, с установленным кредитным лимитом от банка, могут узнать его несколькими способами. Подробнее об этом и поговорим в статье.

Пластиковые карты ПриватБанка

Банки, выдающие кредитные карты, помогают человеку пользоваться своими (или кредитными) средствами в любой удобной для него форме. Это может быть как наличный, так и безналичный расчет, а также оплата товаров и услуг в сети Интернет.

Кроме того, что карты ПриватБанка представлены клиентам в достаточно широком спектре, создана также система, позволяющая удобно пользоваться этими самыми карточками.

Очевидно, что одной из самых частых операций, проводимой клиентом, будет задача проверить баланс карты ПриватБанка, и это будет довольно просто, по причине наличия множества способов это сделать.

Очевидно, что каждый активный пользователь может захотеть выполнить следующие операции:

- проверка баланса кредитной или обычной карты ПриватБанка;

- информация о кредитном лимите;

- уточнение остатка средств на счете;

- последние проведенные операции.

Рассмотрим все способы проверки вышеперечисленных данных, из которых можно выбрать наиболее удобный для вас.

Как узнать лимит?

Клиенты банка, которым открыли кредитную линию, могут посмотреть баланс банковских средств, используя:

- Банкомат. Вставьте кредитку в картоприемник, введите баланс и запросите баланс на экран.

- Приват24. С помощью интернет банка вы в любое время сможете проверить баланс своих и банковских средств по карте. Войдите в свою учетную запись Приват24, зайдите в «Мои счета», выберите карту. В колонке справа отобразится текущий кредитный лимит, задолженность и доступная сумма.

- Чат Онлайн. Зайдите на сайт ПриватБанка, опуститесь в самый низ и справа нажмите на Чат Онлайн. Выберите «Другой вопрос» и задайте интересующий вас вопрос.

- СМС-банкинг. Отправьте последние 4 цифры номера вашего пластика на номер 10060 и в ответном сообщении от банка будет указана общая сумма доступных средств. Разделение информации о лимите, задолженности и балансе, как в Приват24 нет. Только текущий баланс и баланс «Бонус+».

- Отделение банка. Посетите лично любое отделение ПриватБанка и узнайте нужную информацию у менеджера.

- Поддержка клиентов. Позвоните в службу клиентской поддержки 3700, сотрудник банка подскажет информацию, как узнать кредитный лимит с помощью сервисов банка. Также после верификации, менеджер подскажет интересующую вас информацию.

Терминал для самообслуживания или банкомат

Самый очевидный и привычный способ проверки состояния счета вашей карты ПриватБанка — это запрос у банкомата либо терминала самообслуживания.

При задействовании этих способов вам следует знать свой ПИН-код и иметь при себе сам «пластик», или, хотя бы, знать его номер, что актуально для работы с терминалами.

Проверить баланс кредитной или любой другой карты Приватбанк можно при помощи соответствующего меню, которое присутствует в банкоматах и терминалах.Звонок в сall-сenter или визит в отделение

Проверить баланс также можно на горячей линии, набрав номер 8-800-200-20-80. Тут стоит помнить ответы на ключевые вопросы, которые вам может задать сотрудник службы поддержки:

- ваши паспортные данные;

- номер карты/лицевого счета;

- последние совершенные операции;

- кодовое слово и т. п.

Также вы можете обратиться непосредственно в офис, но тогда вам нужно иметь при себе паспорт и, желательно, саму кредитную карту.

Приват24

Это фирменный интернет-сервис, который больше всего подойдет любителям узнавать всю необходимую информацию, не отрываясь от любимого планшета или ноутбука. Для входа в систему вам понадобится установить логин и пароль, предварительно пройдя регистрацию на официальном сайте сервиса.

После того, как вы войдете в основное меню своего профиля, все ваши карточки отобразятся в пункте под названием «Мои счета».

Баланс автоматически обновится после вашего входа в систему, и вы без труда сможете увидеть остаток средств на кредитной или любой другой карте банка.Помимо того, чтобы просто проверить баланс, вы можете запросить у системы сформировать для вас выписку с отчетом о последних проведенных операциях и движению средств по счету.

СМС-банкинг

Следующей удобной услугой для проверки баланса и не только является Mobile Banking. После подключения к этой услуге, являющейся бесплатной, вы сможете узнавать о пополнении, снятии, списании и остатке средств, при помощи СМС-уведомлений, к которым может быть подключен ваш мобильный телефон.

Бинбанк кредитные карты также снабжает подобным сервисом, как и многие другие банки, но у большинства он все-таки платный.Если вы, по каким-либо причинам, не заинтересованы в СМС-услуге, то есть разовый способ проверки баланса. Вам просто нужно направить СМС-сообщение, текстом которого будут 4 последние цифры номера, выбитого на лицевой стороне пластика, на короткий номер.

Его можно найти на официальном сайте. Ответное сообщение будет содержать информацию о доступном балансе/размере задолженности, в том случае, если у вас кредитка.

Тем не менее, для небольших фирм и офисов, плотно связанных с ПриватБанком, данный способ может стать интересным решением.Относительно недавно банк запустил еще один интернет-сервис проверки баланса и динамики движения средств по счету – это выписка по RSS, без входа в систему Приват24. Использование данного варианта потребует от вас наличие постоянной связи с интернетом, что доступно далеко не всем.

Принципы работы ПриватБанка заключаются, прежде всего, в предоставлении высокого уровня удобства для клиентов. Высокотехнологичные и прогрессивные решения, на примере вышеперечисленных способов информирования, являются основным вектором развития в вопросах взаимодействия банка со своими клиентами.

Как увеличить интернет лимит в Приват24: изменение, отключение.

Что такое овердрафтная карта Сбербанка? Как ее использовать?

Повышение кредитного лимита

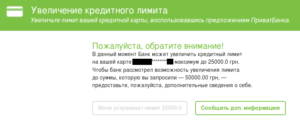

Вопросами, которые касаются установки или повышения лимита, занимается кредитный центр банка. Чтобы заявка имела вес и была одобрена КЦ, желательно ее подкрепить чем-то действенным. Например, справка о доходах, загранпаспорт, техпаспорт или справки о наличии имущества.

Подать заявку на повышение кредитного лимита можно:

- В отделении банка. Предъявите документы сотруднику банка и сообщите о желании повысить сумму банковских средств по карте.

- Позвонив на горячую линию ПриватБанка. После верификации (подтверждения вашей личности), сотрудник банка создаст заявку и отправит в обработку.

- В Приват24. Зайдите в «Мои счета», выберите карту и справа нажмите на «Увеличить доступный кредитный лимит». Заполните заявку и отправьте на обработку в банк.

Как оплатить коммунальные услуги через Приват24: акция, комиссия, видеоинструкция.

Что такое карта World of Tanks Альфа-Банк и какие ее особенности?

Что представляет собой система EasyPay и какие преимущества ее использования?

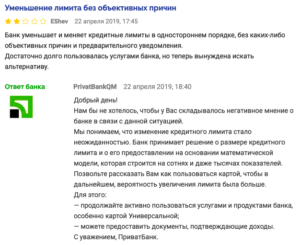

Уменьшение или отказ от кредита

Чтобы заявку об уменьшении или отказе от средств банка действительно рассмотрели, необходимо напрямую связаться с сотрудником банка. Подайте заявку, позвонив в клиентскую поддержку по номеру 3700 или отправляйтесь в отделение банка.

Важно! Подать заявку на отказ или уменьшение возобновляемой кредитной линии можно только после полного погашения долга.Сотрудник, после подтверждения вашей личности, создаст запрос на уменьшение или отказ от кредита. Банк известит вас о завершении операции по СМС в течении 3-х банковских дней. Но обычно, такие операции согласовываются намного раньше.

Баланс кредитной карты приватбанк: способы проверки | О банках и финансах

Пластиковые карты Приватбанка

Банки выдающие кредитные карты оказывают помощь человеку пользоваться собственными (либо кредитными) средствами в любой удобной для него форме.

Это возможно как наличный, так и безналичный расчет, и оплата услуг и товаров в Интернете.

Помимо этого, что карты Приватбанка представлены клиентам в достаточно широком спектре, создана кроме этого совокупность, разрешающая комфортно пользоваться этими самыми карточками.

Разумеется, что одной из самых нередких операций, проводимой клиентом, будет задача проверить баланс карты Приватбанка, и это будет достаточно легко, по обстоятельству наличия множества способов это сделать.

Разумеется, что любой деятельный пользователь может захотеть выполнить следующие операции:

- проверка баланса кредитной либо простой карты Приватбанка;

- информация о кредитном лимите;

- уточнение остатка средств на счете;

- последние совершённые операции.

Разглядим все методы проверки перечисленных выше данных, из которых возможно выбрать наиболее удобный для вас.

Терминал для самообслуживания либо банкомат

Самый очевидный и привычный метод аудита состояния счета вашей карты Приватбанка — это запрос у банкомата или терминала самообслуживания.

При задействовании этих способов вам направляться знать собственный ПИН-код и иметь при себе сам «пластик», либо, хотя бы, знать его номер, что актуально для работы с терминалами.

Проверить баланс кредитной либо каждый карты Приватбанк возможно при помощи соответствующего меню, которое присутствует в терминалах и банкоматах.Звонок в Call-Center либо визит в отделение

Проверить баланс кроме этого возможно на горячей телефонной линии, собрав номер 8-800-200-20-80. Тут стоит не забывать ответы на главные вопросы, каковые вам может задать сотрудник работы помощи:

- ваши паспортные эти;

- номер карты/лицевого счета;

- последние идеальные операции;

- кодовое слово и т. п.

Кроме этого вы имеете возможность обратиться конкретно в офис, но тогда вам необходимо иметь при себе паспорт и, нужно, саму пластиковую карту.

Приват24

Это фирменный интернет-сервис, что больше всего подойдет любителям выяснять все данные, не отрываясь от любимого планшета

либо ноутбука. Для входа в совокупность вам пригодится установить пароль и логин, предварительно пройдя регистрацию на сайте сервиса.

По окончании того, как вы войдете в главное меню собственного профиля, все ваши карточки отобразятся в пункте называющиеся «Мои счета».

Баланс машинально обновится по окончании вашего входа в совокупность, и вы легко сможете разглядеть остаток средств на кредитной либо каждый карте банка.

Кроме того, дабы баланс, вы имеете возможность запросить у совокупности организовать для вас выписку с отчетом о последних совершённых операциях и перемещению средств по счету.

СМС-банкинг

Следующей эргономичной услугой для проверки баланса, и не только, есть Mobile Banking.

По окончании подключения к данной услуге, являющейся бесплатной, вы сможете выяснять о пополнении, снятии, остатке и списании средств, при помощи смс-уведомлений, к каким возможно подключен ваш сотовый телефон.Бинбанк кредитные карты кроме этого снабжает подобным сервисом, как и многие другие банки, но у многих он все-таки платный.

Если вы, по каким-либо обстоятельствам, не заинтересованы в SMS-услуге, другими словами разовый метод проверки баланса. Вам легко необходимо направить СМС-сообщение, текстом которого будут 4 последние цифры номера, выбитого на лицевой стороне пластика, на короткий номер. Его возможно обнаружить сайте.

Ответное сообщение будет содержать данные о дешёвом балансе/размере задолженности, в том случае, если у вас кредитка.

RSS-BANKING

Недавно банк запустил еще один интернет-динамики проверки движения и сервис баланса средств по счету – это выписка по RSS, без входа в совокупность Приват24. Применение данного варианта потребует от вас наличие постоянной связи с интернетом, что доступно далеко не всем. Однако, для офисов и небольших фирм, хорошо связанных с Приватбанком, этот метод может стать занимательным ответом.

Принципы работы Приватбанка заключаются, в первую очередь, в предоставлении большого уровня удобства для клиентов. Высокотехнологичные и прогрессивные ответы, на примере перечисленных выше способов информирования, являются главным вектором развития в вопросах сотрудничества банка со собственными клиентами.

Вывод Webmoney на карту Приватбанка