Рефинансирование кредита без справки о доходах

Содержание

Рефинансирование кредита без справки о доходах и поручителей

Ввиду того, что в банках возросло количество просроченных займов, сумма которых на сегодняшний день составляет более 13 миллиардов рублей, банки вынуждены искать пути выхода из сложившейся ситуации, предлагая клиентам изменить параметры договора. Такая услуга носит название рефинансирование.

Ее предлагает большинство российских банков. Услуга нацелена на то, чтобы позволить клиенту получить займ под более низкий процент, тем самым снизить налоговую нагрузку на бюджет заемщика.

Далее рассмотрим, что такое рефинансирование кредита без справки о доходах, и каковы основные параметры сделки в современных экономических условиях.

Услуга рефинансирования становится все более популярным предложением от банков

Сущность рефинансирования

Рефинансирование – это получение нового займа под более низкий процент. Так, предположим, у клиента был взят кредит под процентную ставку 39% годовых, а банк предлагает рефинансировать кредит по ставке 22% . Таким образом, клиент получит несомненную выгоду, а банк – нового клиента.

Программы рефинансирования обычно выделяются в цельный отдельный блок, и также при оформлении такого кредита предъявляются определенные требования к заемщикам и пакету документов. При рефинансировании займа необходимо рефинансировать только ту сумму, которая необходима для оплаты кредита полностью на конкретную дату.

В первую очередь, это позволяет списать лишние проценты за неиспользуемое время, а во-вторых, получить остаток суммы под низкий процент. Требованиями при рефинансировании являются требования к заемщику и пакету документов, а также к финансируемому займу. Рассмотрим их по порядку.

Требования к заемщику точно такие же, как и при любом другом виде займа. В банках они отличаются, но в среднем:

- возраст от 23 лет и до 65 лет;

- наличие официального источника дохода, достаточного для оплаты текущих взносов;

- российское гражданство и постоянная регистрация на территории России;

- положительная кредитная история;

- отсутствие судимости и полная дееспособность.

Другими словами, клиент должен характеризоваться как благонадежный заемщик и не иметь в прошлом просрочек по кредитам, долга по коммунальным услугам, в случае если есть долги, то их лучше погасить до подачи заявки, поскольку это повлечет за собой практически стопроцентный отказ.

Требования к документам зависят от суммы займа. Если реструктурированный займ достаточно небольшой (до 100000 руб.), то потребуется только паспорт и документ на выбор ИНН, СНИЛС и так далее.

Если кредит превышает 100000 руб., то необходимо собрать полный пакет документов, который включает в себя:

- паспорт;

- трудовую книжку или трудовой договор;

- справку 2-НДФЛ о доходах за последние 6 месяцев;

- документы на рефинансирование кредита и квитанции об оплате не менее 3 взносов.

Чем полнее будет предоставлен пакет документов, тем больше шансов у заемщика получить рефинансирование.

Сущность рефинансирования состоит в объединении текущих кредитов под более низкий процент

Требования к кредиту

Требования к кредиту без подтверждения дохода следующие:

- займ должен быть получен не ранее, чем 3 месяца назад;

- по оплате платежей не должно быть просрочек;

- по сумме займа – должен укладываться в рамки, которые установлены банком, выдающим решение на рефинансирование.

Таким образом, и по займу заемщик должен характеризоваться как благонадежный.

В целом, если по имеющемуся договору не было просрочек, и заемщик попадает под требования банка, то его заявку одобрят, поскольку он уже прошел проверку в предыдущем учреждении.

Как подать заявку на рефинансирование без справок

Рефинансирование без справок и поручителей процедура осуществляется следующим образом:

- необходимо обратиться в банк, где был взят кредит и взять выписку о платежах либо предоставить три последние квитанции об уплате ежемесячных взносов и договор кредитования;

- необходимо предоставить полный пакет документов;

- дождаться одобрения заявки и выдачи денег.

Средства заемщику на руки не выдаются, поскольку программа на рефинансирование является целевым. Средства перечисляются непосредственно предыдущему банку на счет и займ закрывается.

При закрытии договора клиент должен получить заявление о том, что банк не имеет финансовых претензий и что счёт был закрыт. В дальнейшем уплачивать ежемесячные взносы необходимо в новый банк по новому графику платежей.

Заявку на рефинансирование без справок и поручителей можно подать в онлайн режиме. Некоторые банки позволяют осуществить такую операцию. Для этого нужно выбрать предпочтительный банк, зайти на сайт и нажать на «Подать заявку».

Решение по такой заявке, как правило, предварительное.

Для окончательного решения необходимо предоставить пакет документов непосредственно в банк, но предварительные заявки помогают сэкономить время, особенно если заемщик является проблемным.

Кроме того, почти на всех сайтах располагаются кредитные калькуляторы, позволяющие вычислить сумму переплаты и без посещения стационарного офиса.Таким образом, рефинансирование призвано помочь заемщику выплачивать долг. И ситуация с невыплатой кредитов действительно очень серьезная, поэтому чаще всего банки идут навстречу клиентам, выдавая займы под низкий процент.

Как работает рефинансирование кредита

Как повысить шансы на успех

Рефинансирование без справок и поручителей – это всегда риск для банка. Чтобы процедура прошла гладко и шансы на одобрение были действительно хорошие, необходимо соблюдать ряд условий:

- при подаче заявки в анкете указывать максимально точные развернутые данные, поскольку любая ошибка ведет к автоматическому отказу;

- перед подачей заявки необходимо удостовериться, что кредит и заемщик полностью соответствуют требованиям нового банка;

- заявку лучше подавать в молодые банки, поскольку они более лояльны заемщикам и стараются набрать клиентскую базу выдавая максимальное количество кредитов.

В целом, стоит отметить, если рефинансирование невозможно, то стоит попробовать реструктуризировать займ. Реструктуризация отличается от рефинансирования тем, что при рефинансировании заключается новый договор и чаще всего с новым кредитным учреждением, а при реструктуризации просто изменяются условия договора.

Реструктуризация подразумевает, что клиенту устанавливается меньшая процентная ставка либо увеличивается срок кредитования, либо происходит заморозка платежей сроком на 6 месяцев.

Произведем расчет реструктуризированного кредита и покажем преимущество рефинансирования, Так, у заемщика есть кредит в размере 150 тыс. руб. сроком на 5 лет. Сумма ежемесячного платежа – 5700 руб., а переплата – 198 тыс. руб. У клиента возникли финансовые затруднения, и было принято решение о реструктуризации займа.

Текущая процентная ставка составляет 39% годовых. Если продлить срок действия договора, уменьшив ежемесячный платеж, например, на 7 лет, то платеж в месяц – 5231 руб., а переплата увеличится еще на 100 тысяч. Таким образом, гораздо выгоднее оформить рефинансирование.

Как правило, сегодня ставки не превышают 24% годовых по потребительским займам. Если кредит рефинансировать, то взнос в месяц составит 4300 руб., а переплата за период – 108912 руб. Поэтому, если есть возможность, то зам лучше подвергнуть рефинансированию.

Банки также нацелены на то, что клиенты должны выплатить долг, поэтому стараются пойти навстречу. Реструктуризацию может оформить даже клиент с негативным банковским прошлым, но для этого по кредиту также должны быть внесены не менее 3 платежей.

Предложения банков

Большое количество банков предлагают рефинансирование кредита, но одобряют услугу не так часто, поскольку малое количество клиентов могут соответствовать всем требованиям сразу: положительная кредитная история, соответствие требования к заемщику, соответствие кредита параметрам внутренней политики.

Снижение ставки при рефинансировании позволяет расплатиться с долгами перед банками

Далее, укажем банки, в которых максимально выгодно можно оформить рефинансирование:

- Сбербанк: сроки – до 60 мес., сумма – до 3 млн. руб., ставка – от 13,85%;

- ВТБ-24: сроки – до 60 мес., сумма – до 2,99 млн. руб., ставка – от 12,55%;

- Росельхозбанк: сроки – до 84 мес., сумма – до 1 млн. руб., ставка – от 12,9%.

Определить, какой банк самый выгодный по условиям рефинансирования, очень просто. Для постоянных клиентов это Сбербанк, а для первичных – Россельхозбанк, поскольку Сбербанк редко одобряет заявки на данную программу сторонним клиентам, а Россельхоз банк нацелен на увеличение клиентской базы.

Таким образом, практически в каждом учреждении осуществляется рефинансирование потребительского кредита. Список банков можно запросить в Интернете и сравнить условия до подачи заявки.

Новый договор при этом не заключается, а создается дополнительное соглашение к уже имеющемуся.

Реструктуризация позволяет клиенту упростить кредитное бремя, например, уменьшить ежемесячный взнос или отложить оплату кредита на срок, пока не найдётся новая работа и так далее.

В любом случае, лучше не скрываться от банка, а пойти ему навстречу, поскольку выплата кредита – это не только интерес заемщика, но и банка, так как доход с кредитов является непосредственной прибылью учреждения.

Итак, рефинансирование – выгодная процедура с любой точки зрения. Отношения с банком нужно строить на благожелательной ноте, и тогда при возникновении проблем кредитной учреждение с радостью пойдет навстречу и рефинансирует долг. Заявку лучше подавать в тот банк, с которым уже было сотрудничество.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Рефинансирование без подтверждения дохода

Рефинансирование — один из видов банковских программ, благодаря которой можно погасить старый кредит, оформив новый потребительский займ на более выгодных условиях и с пониженной процентной ставкой.

Перекредитование позволяет объединить несколько кредитов в один и получить дополнительную сумму денег для личных нужд. Но большинство банков соглашаются оформить рефинансирование только при хорошей кредитной истории и после подтверждения уровня доходов. Но как быть, если официальная зарплата мелькая, или подтвердить все источники доходов документально не представляется возможным?

Какие банки при рефинансировании не требуют справки об уровне зарплаты — подробнее в материале ниже.

Требования к заемщику

Рефинансирование помогает оптимизировать процент ставки, уменьшить размер ежемесячного платежа и получить дополнительные средства от банка, если сумма полученного займа превышает размер задолженности в прошлом банке.

Оформление перекредитования возможно только при соблюдении требований, которые предъявляются к физическому лицу и к самому кредиту.

Требования к заемщику при рефинансировании кредита включают:

- наличие гражданства РФ;

- постоянная или временная регистрация;

- ограничения по возрасту. На момент подачи заявления заемщику должно быть не меньше 21 года. На момент погашения займа — не больше 75 лет. Но эти требования прописываются индивидуально в каждом банке;

- стабильный доход. Предоставление справки об уровне дохода зависит от банка, в который обратился заемщик;

- наличие постоянного места работы с официальным трудоустройством;

- достаточный стаж на работе (общий стаж более 5 лет, стаж на последнем месте работы от 6 месяцев).

При рефинансировании кредита другого банка к самому соглашению предъявляются такие требования:

- Рефинансируемый кредит должен быть без задолженностей и просрочек;

- Должен отсутствовать запрет на досрочное погашение (читайте о том, как досрочно выплатить кредит в Сбербанке тут:);

- рефинансируемый кредит должен быть оформлен не менее 6 месяцев назад (некоторые банки рефинансируют кредиты, оформленные более 12 месяцев назад);

- В большинстве банков есть условие, согласно которому сумма нового кредита не должна превышать размер общей задолженности по старому договору.

Необходимые документы на рефинансирование потребительского займа:

- заполненная анкета (скачать бланк и подать его онлайн можно на официальном сайте банка, где физическое лицо намеревается оформить рефинансирование);

- Паспорт;

- Заверенная копия трудовой книжки;

- Справка о действующей задолженности у прошлого кредитора. В документе должны быть указаны: номер и дата подписания кредитного соглашения, сумма, валюта, процентная ставка, размер ежемесячного платежа и остаток задолженности;

- Справка 2-НДФЛ о подтверждении дохода.

Возможно ли рефинансирование без подтверждения дохода?

В списке обязательных документов на рефинансирование кредита другого банка, как правило, значится справка о доходах. Однако некоторые банки оформляют рефинансирование без подтверждения финансового обеспечения физического лица. Однако в этом случае несколько проигрывает клиент, так как его соглашение оформляется под более высокие проценты.

Стоит помнить, что взять новый кредит на погашение старого без полного утаивания сведений о доходе не получится. В анкете, которую заемщик обязательно заполняет, нужно указать: место работы, должность и размер дохода на работе за месяц. Таким образом, информация по поводу получаемой зарплаты указывается, однако документально не проверяется и не подтверждается.

Куда обращаться?

В список банков, которые готовы оформить рефинансирование без справки о доходах, входят:

Московский Кредитный банк. Кредит на погашение другого кредита без обеспечения, то есть без залога, предоставляется под 12,5% годовых. Максимальный размер ссуды — 2 миллиона рублей. Срок погашения задолженности составляет 15 лет;

Сбербанк России предлагает оформить рефинансирование без подтверждения дохода с процентной ставкой 12,9%. Сумма, которую можно получить, начинается от 15 тысяч и заканчивается максимальным размером кредита в 2 миллионами рублей. Период кредитования от 3 до 60 месяцев.

Важно: оформить рефинансирование ипотеки в Сбербанке без подтверждения доходов можно только в том случае, если клиент желает получить займ, равный сумме задолженности и имеет залоговое имущество.

Оформление перекредитования в Росбанке происходит под 15% годовых и выше. Максимальный размер займа — 1 миллион рублей. Оформить кредит можно на пять лет;

Банк Уссури предлагает такие условия рефинансирования без справки 2 НДФЛ: процентная ставка — 22,85%, максимальная сумма займа — 300 тысяч рублей, а сам кредит выдается на пять лет;

Азиатско-Тихоокеанский банк предоставляет рефинансирование кредита без подтверждения доходов с процентной ставкой в 26,5% годовых. Максимальная сумма займа — не более 300 тысяч рублей. Срок погашения — до пяти лет.

Оформить рефинансирование можно даже без подтверждения уровня дохода. Однако взамен клиенту придется расплачиваться относительно высокими процентами. Узнайте о том, как получить 1 миллион рублей в банке здесь:8 лучших банков, чтобы сделать рефинансирование кредита и платить меньше

Сейчас банки снижают ставки по кредитам, и самое время либо брать новый под низкий процент, либо делать рефинансирование старых, которые вы еще не успели выплатить.

Обычно его делают, чтобы собрать несколько кредитов из разных банков в один и платить их в одном банке лишь раз в месяц общим платежом.

Но можно и рефинансировать единственный ваш кредит для того, чтобы получить более низкую процентную ставку на остаток вашего долга.

В каких банках выдают кредиты без отказов и проверок ⇒

Реструктуризация долга по кредиту позволяет не только уменьшить ежемесячные платежи, но и получить дополнительные деньги при сохранении суммы выплат.

8 банков для рефинансирования кредита

Это не все банки, рефинасирующие кредиты, но мы собрали восемь лучших вариантов с минимальными процентами отказов и лучшими процентными ставками и условиями по реструктуризации.

| Банк | Процент | Сумма | Срок |

| Интерпромбанк | От 12% | До 1 000 000 | До 5 лет |

| ВТБ Банк Москвы | От 12,9% | До 3 000 000 | До 5 лет |

| СКБ банк | 19,9% | До 1 300 000 | До 5 лет |

| Росбанк | От 10,99% | До 3 000 000 | До 5 лет |

| УБРиР | От 13% | До 1 000 000 | До 7 лет |

| МТС без отказа | От 9,9% | До 5 000 000 | До 5 лет |

| Промсвязьбанк выгодно | От 9,9% | До 3 000 000 | До 7 лет |

| Уралсиб лучший | От 11,4% | До 1 500 000 | До 7 лет |

Самую низкую процентную ставку по рефинансированию предлагает Промсвязьбанк и МТС- от 9,9% по всей РФ и Интерпромбанк, но это только для тех, кто живет в Москве или Московской области, и Росбанк — но лишь зарплатным клиентам. Чуть выше ставка 12,9% у Банка Москвы, но получить можно уже в любом регионе РФ, где есть этот банк.

Аналогично и с УБРиР и Уралсиб, плюс кредит оформляют только по паспорту и справке о доходах в том числе и пенсионерам. Уралсиб предлагает выдачу по 2 документам без справок.

А СКБ хорош тем, что предлагает фиксированную ставку, не зависящую от дополнительных условий (все мы знаем, что процент «От *%» в 99% случаев невозможно получить).

Где можно оформить кредит без процентов ⇒

4 причины сделать рефинансирование

Немного теории прежде, чем перейти к детальному рассмотрению банков. Некоторые вообще не знают, что это такое, зачем это нужно, и чем это может вам помочь. Вот 4 причины, для чего стоит сделать рефинансирование.

- Собираем все кредиты в один. У взятых в разных банках займы разные даты ежемесячных выплат. В итоге вам приходится ходить платить в разные места несколько раз в месяц, либо платить один раз по дате первого платежа. Зачем вам эти сложности? Избавляемся от кучи платежек и сводим все кредиты в один. Платите один раз один единственный платеж.

- Снижение процентной ставки. У вас взят кредит под 24% годовых? При рефинасировании можно получить под 12% и сразу в два раза уменьшить ежемесячные платежи по остатку долга. Так что это выгодно даже, если у вас всего один, а не несколько кредитов.

- Дополнительные деньги. Большинство банков позволяют вам при заключении договора вписать большую сумму, чем остаток долга — разницу вы получите в тот же день наличными и сможете использовать по своему усмотрению, а выплачивать также — единым платежом. Так что, если вам нужен новый кредит, может, проще рефинансировать ваши долги?

- Избавляемся от лишних страховок и комиссий. Вместо того, чтобы выплачивать несколько страховок и комиссий в нескольких банках, в которых у вас еще не погашены кредиты, можно делать это всего в одном или вообще заключить договор без страхования.

Как взять кредит просто — нужен только паспорт ⇒

Интерпромбанк — 12% для Москвы и МО

- Сумма: От 45 тыс. руб. до 1 000 000;

- Срок: От 6 мес. до 5 лет;

- Процентная ставка: От 12% до 19%;

- Возраст: 21-75 лет;

- Документы: паспорт, прописка в Москве, подтверждение дохода, стаж.

- Рассмотрение заявки: 1-2 дня.

Приятная и самая низкая ставка 12% доступна только жителям Москвы и МО. Могут обратиться как работающие люди, так и пенсионеры.

Работающим нужно будет принести справку о доходах и копию трудовой, а пенсионерам — справку из ПФР о начислении пенсии и копию сберкнижки.

Какие еще банки выдают кредиты пенсионерам до 85 лет ⇒

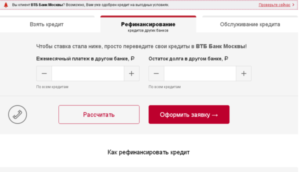

ВТБ Банк Москвы — от 12,9% для всех

- Сумма: От 100 000 до 3 миллионов;

- Срок: До 5 лет;

- Процентная ставка: От 12,9% до 17%;

- Возраст: 21-70 лет;

- Документы: подтверждение дохода + паспорт;

- Рассмотрение заявки: 1-2 дня.

В отличие от Интерпромбанка — можно обратиться в любом регионе РФ, где действует данный банк. Почти без отказа оформляет реструктуризацию потребительских кредитов других банков по более низкой ставке. Главное, чтобы у вас там была постоянная или временная регистрация.

Обязателен стаж от трех месяцев на нынешнем месте работы.

В какие банки обратиться за кредитом безработному ⇒

Банк Москвы снизил не только минимальную, но и максимальную процентную ставку, так что если где-то вы платите больше 17% — самое время начать платить меньше.

Какие сейчас самые низкие проценты по кредитам ⇒

СКБ банк — фиксированная ставка 19,9%

- Сумма: От 30 000 до 1,3 миллиона;

- Срок: До 5 лет;

- Процентная ставка: Фиксированная 19,9%;

- Возраст: 23-70 лет;

- Документы: 2 документа + справка 2-НДФЛ;

- Рассмотрение заявки: 1-2 дня.

В СКБ процент выше, чем в двух других банках, но зато ставка фиксированная и не зависит ни от каких условий. Как обычно бывает? На сайте написано «от 12%», а в банке вам насчитают 17%-24%. Здесь такого нет — при рефинансировании кредита 19,9% вы получите в любом случае.

Стоит обращаться, если сейчас вы платите больше. Высокая вероятность одобрения с хорошей КИ.

В каких банках взять кредит с испорченной кредитной историей ⇒

Обратиться может любой гражданин РФ. Также обязателен стаж от трех месяцев на текущем месте работы. Мужчинам также обязательно предъявлять военный билет. И понадобятся справки обо всех кредитах, которые вы хотите включить в данную программу рефинансирования.

Где взять кредит без справок о доходе ⇒

Росбанк — от 10,99% годовых в любом регионе

- Сумма: От 100 тыс. руб. до 2 000 000;

- Срок: От 12 мес. до 5 лет;

- Процентная ставка: От 10,99% до 17%;

- Возраст: 24-65 лет;

- Документы: паспорт, + подтверждение дохода (2-НДФЛ).

- Рассмотрение заявки: 1 день.

Самый низкий процент предлагают либо своим зарплатным клиентам (10,99%-14%), либо сотрудникам компаний-партнеров Росбанке (11%-16%). На обычных условиях ставка от 12% до 17% годовых.

Но если вы брали займ год-два назад, то такое снижение ставки все равно может быть очень выгодным.

Какие самые лучшие кредиты с низкими ставками ⇒

Условия простые. Главное — гражданство РФ и проживание в регионе действия Росбанка. Для оформления понадобится паспорт и подтверждение дохода по справке 2-НДФЛ. Если сумма свыше 400 тыс. рублей — добавьте заверенную копию трудовой книжки.

Где взять наличные по 2 документам без справки о доходе ⇒

УБРиР — рефинансирование под 13%

- Сумма: От 30 тыс. руб. до 1 000 000;

- Срок: От 24 мес. до 7 лет;

- Процентная ставка: От 13% годовых;

- Возраст: 21-75 лет;

- Документы: паспорт и справка о доходах.

- Рассмотрение заявки: 1 день.

Самое главное преимущество этого банка — возраст заемщика до 75 лет, а значит, может обратиться в том числе и пенсионеры. Процентные ставки в других банках могут быть и ниже, но вот по возрасту в УБРиР самые льготные условия.

Заявку могут одобрить уже в течение 15 минут, и потом останется лишь оформить договор в ближайшем отделении банка.

Важно: у вас должна быть прописка в регионе действия Уральского банка Реконструкции и Развития.

Для одобрения заявки необходим не только паспорт, но и справка о доходах. Плюс ваш стаж на текущем рабочем месте должен быть не менее 6 месяцев.

Где кредит выдают даже безработным ⇒

Досрочно погасить можно без комиссий — быстрей рассчитаетесь с долгами, меньше переплатите.

МТС — в любом салоне связи от 9,9%

- Сумма: От 20 тыс. руб. до 5 000 000;

- Срок: От 12 мес. до 5 лет;

- Процентная ставка: От 9,9% годовых;

- Возраст: 20-70 лет;

- Документы: паспорт и второй дополнительный. Иногда справка 2-НДФЛ.

- Рассмотрение заявки: 1 день.

Преимущества — можно заполнить заявку онлайн и оформить рефинансирование в любом салоне МТС, хоть ближайшим к работе, хоть к дому.

И всего — за один день.

Могу изменить срок займа в большую или меньшую сторону, сумму платежа сократить, а также на руки выдать наличными дополнительную сумму. Не забываем, что это увеличит либо срок, либо платеж — рассчитывайте свои финансовые возможности.

Официальный возраст заемщиков с 20 до 70 лет, но реально одобряют без отказа лишь с 27 до 55 лет. Традиционно нужно гражданство и прописка РФ.

Где еще взять в долг большую сумму наличными ⇒

Можно обращаться не только с потребительским, но и с товарным или автокредитом, а также подавать заявку на реструктуризацию долга по кредитным картам.

ТОП лучших кредитных карт — даже с плохой КИ ⇒

Промсвязьбанк — 2 мес. кредитные каникулы

- Сумма: От 50 тыс. руб. до 3 000 000;

- Срок: От 1 до 7 лет;

- Процентная ставка: от 9,9% годовых;

- Возраст: 24-65 лет;

- Документы: паспорт + справка о доходах.

- Рассмотрение заявки: 2-5 минут.

Одно из преимуществ — помимо стандартной невысокой ставки от 9,9% в год можно оформить рефинансирование на спец. условиях и получить еще 0,5% скидки к базовому проценту.

А потом снизить еще на 3% в течение срока займа.

ТОП самых выгодных кредитов 2019 года ⇒

При желании можно воспользоваться кредитными каникулами и первые пару месяцев проценты не платить. Быстрое принятие решение — всего 2-5 минут от заявки до смс с одобрением.

Где еще быстро получить решение по кредиту ⇒

Уралсиб — всего 2 документа и без справок

- Сумма: От 35 тыс. руб. до 12 000 000;

- Срок: От 13 мес. до 7 лет;

- Процентная ставка: фиксированная 11,4% годовых;

- Возраст: 23-70 лет;

- Документы: паспорт, дополнительный документ или справка о доходах.

- Рассмотрение заявки: несколько часов.

Главный плюс этого банка — фиксированная ставка рефинасирования 11,4%, плюс небольшие суммы до 250 тысяч рублей он готов реструктуризовать без справок 2-НДФЛ, только по паспорту и еще одному документу (права, СНИЛС, ИНН или загранпаспорт).

Для большой суммы уже понадобится подтверждение дохода.

Где еще получить займ без справок и поручителей ⇒

Можно рефинансировать неограниченное количество кредитов других банков, но документы необходимо принести по каждому из них. Причем, если все необходимые данные (проценты, суммы, ежемесячные платежи и т.д.) уже есть в кредитном договоре, никаких дополнительных справок в этих банках вам получать не нужно.

Плюсы: без подтверждения доходов и сбора лишних справок. Минусы — не самый маленький процент.

Не работают с потребительскими кредитами, взятыми в зарубежной валюте, на развитие малого бизнеса, теми, где вы лишь созаемщик и микрозаймами. Не занимаются частичной реструктуризацией. Все остальное — можно.

Посчитаем выгоду

Давайте посмотрим, как это работает, на понятном примере с некоторыми упрощениями. Предположим, у вас есть три потребительских кредита, каждый на три года:

- 100 000 под 17%, ежемесячный платеж 3566 руб.;

- 150 000 под 15%, ежемесячная выплата 5200 руб.;

- 190 000 под 23%, платить 7355 рублей каждый месяц;

Общая сумма займа 440 000 руб, суммарный ежемесячный платеж: 3566+5200+7355=16121 руб.

Если вы делаете рефинансирование вашего кредита, то получаете новый процент. Пусть это будет Интерпромбанк и ставка 12%. Для расчета нового ежемесячного платежа воспользуемся калькулятором кредита — для упрощения можно указать ту же общую сумму 440 т.р. и срок 3 года. И мы видим, что ежемесячная выплата уже 14614 руб.

Считаем выгоду: 16121-14614 = 1507 руб. Это 9,3% от первоначальной выплаты. То есть вы экономите почти 10% средств.

Правда, расчеты не совсем точные, так как, когда вы подаете заявку на рефинансирование, ваш остаток долга уже меньше 440 000, ведь что-то вы уже успели выплатить. Но суть вы поняли — чем больше разница между ставкой, по которой вы платите потребительский кредит, и ставкой банка, в который вы подали заявку, тем больше ваша выгода.

Какие банки одобряют рефинансирование кредита без подтверждения доходов?

Если заемщик не может подтвердить доход официально, это не значит, что ему непременно откажут. Кредитные организации, как правило, рассматривают каждого клиента индивидуально.

В борьбе за каждого заемщика некоторые кредиторы готовы закрыть глаза на неофициальную занятость, если клиент может предоставить другие свидетельства платёжеспособности – загранпаспорт с отметками о частом выезде в дальнее зарубежье, свидетельства о праве собственности на дорогое жилье или недвижимость, декларацию о доходах, полученных от сдачи недвижимости, справку о получении социальных пособий, выписку со счета-вклада в банке и т.п.

Требования к заемщику могут быть более лояльны, если он, например, имеет кредитную карту банка и регулярно вносит по ней платежи.

Даже если на момент запроса рефинансирования он уже не работает официально, банк закроет на это глаза – у клиента успела сформироваться положительная кредитная история.

Есть и другие способы доказать кредитору свою платежеспособность и оформить перекредитование без отказа.

Может ли банк рефинансировать кредит без подтверждения платежеспособности

Подтверждение платежеспособности – одно из главных условий выдачи кредита, ведь банк должен быть уверен, что заемщик в состоянии его вернуть. Но не стоит путать платежеспособность с официальным доходом. Сегодня многие работают неофициально или получают как официальную зарплату, так и неофициальную.

Банки это учитывают, поэтому некоторые из них предоставляют возможность подтвердить зарплату не только справкой 2-НДФЛ, но и по форме банка.

Некоторые работодатели готовы ее заполнить, зная, что этот документ будет использоваться лишь банком и информация о «черной зарплате» за его пределы не выйдет, но рисковать не каждый готов.

Большинство работодателей отказывает неофициально оформленным сотрудникам в подтверждении дохода. В таком случае можно предоставить другие документы, подтверждающие платежеспособность.

Это могут быть выписки по счетам, картам, депозитам, договора аренды недвижимости и т.д. Это актуально и для безработных, которые не работают.

Но получают доход, например, от ценных бумаг или аренды недвижимости.

Также рефинансирование кредита без подтверждения дохода возможно, если клиент предоставит залог. Существуют кредитные организации, которые предоставляют возможность перекредитования ипотеки без подтверждения платежеспособности.

Некоторые из них при наличии обеспечения готовы рефинансировать и потребительские или автокредиты, кредитные карты. Такой вариант считается одним из самых удобных, так как риск отказа небольшой.Он подойдет и безработным – им большинство банков откажет без наличия ликвидного залога.

Какие могут быть требования к заемщику при рефинансировании кредита

То, что некоторые банки могут выдать кредит без справки о зарплате, не значит, что получить его может каждый. Такие программы предназначены для тех, кто работает неофициально или имеет другой источник постоянного дохода. Место работы и размер зарплаты нужно указывать в анкете. Если у клиента нет хотя бы какого-то дохода, ему откажут, так как это основное условия для кредитования.

Объедините все займы в один!

Уменьшите переплату и ежемесячный платёж!

Банки более охотно идут на рефинансирование кредитов без подтверждения доходов своих клиентов, которые оформлены в других банках, если у них есть определенная информация о заемщике (движение по счетам, наличие вкладов и т.д.), что позволяет снизить риски. Требования же к внешним клиентам более жесткие.

Наличие залога также не гарантирует положительного решения. Кредитование без справки о доходах повышает риски банков, соответственно, растут требования к обеспечению.

Если стандартная программа предполагает выдачу суммы до 80% от оценочной стоимости залога, то в случае отсутствия справки о доходах, возможно рефинансирование кредита в сумме не больше 50-60%.

Помимо залога, банк может потребовать привлечения платежеспособных поручителей или созаемщиков. Такое обеспечение позволит снизить риски и получить желаемую сумму без справки о зарплате.

Не стоит забывать и о требованиях к рефинансируемому кредиту. Если речь идет о небольшой сумме, вероятность положительного решения велика, даже без подтверждения зарплаты. Но чем больше сумма, тем меньше шанс, что перекредитование одобрят, если не подтвержден доход и не предоставлено обеспечение.

Еще одно требование – хорошая кредитная история. Если у заемщика были проблемы с погашением займов в прошлом – ему откажут. Если же у него справки о доходах нет, но хорошая кредитная история и он не допускал просрочек по рефинансируемому кредиту или другому займу, шансы получить положительное решение у него велики.

Чтобы улучшить свои шансы, заемщику необходимо промониторить рынок кредитования и разобраться, какие банки готовы перекредитовать займ без подтверждения дохода.

Какие банки делают рефинансирование без подтверждения дохода

Без официального трудоустройства рефинансировать кредит сложно, но такие программы есть. Некоторые банки такую возможность выделяют как конкурентное преимущество, чтобы привлечь клиентов.

На практике, если банк не требует справку о зарплате, это не значит, что он готов рефинансировать займ. Таких клиентов проверяют тщательно и количество отказов по ним намного больше.

Кроме того, нужно понимать, что эти предложения не всегда выгодны. Из-за высоких рисков ставка по ним выше, чем по стандартным.

Поэтому если основная цель рефинансирования – экономия, нужно предоставить документы, которые подтверждают наличие регулярных поступлений на карту или наличными.Рефинансирование без подтверждения дохода предлагают в основном крупные банки, обслуживающие большое количество клиентов. У них есть ресурсы и возможности правильно оценить платежеспособность и снизить риски кредитования.

Лучшие предложения банков по перекредитованию без справок о зарплате (хотя некоторые требуют ИНН работодателя):

- МКБ – можно получить в рублях или долларах США, в том числе ИП, студентам и пенсионерам.

- Альфа-банк – оформление осуществляется по 2-м документам, для сотрудников компаний-партнеров и владельцев зарплатных карт действуют особые условия.

- Азиатско-тихоокеанский банк – обеспечение и страховка не нужны, заявка обрабатывается в день обращения.

- СМП-банк – без комиссий, страховок и обеспечения, заявка рассматривается до 10 дней.

- МТС-банк – могут оформить наемные сотрудники и ИП, подойдет пенсионерам (до 70 лет на дату погашения).

- Почта-банк – без обеспечения и комиссий, заявка рассматривается 1 день, наличие страховки не влияет на ставку.

- Райффайзенбанк – предлагает перекредитовать небольшой долг (до 1 миллиона рублей) всего по двум документам.

Если клиент не может подтвердить свою платежеспособность, нужно понимать, он не сможет получить максимально возможную сумму. Кроме того, нужно обращать внимание на детали.

Несмотря на то, что при оформлении кредита (без обеспечения) страхование не может быть обязательным, банки-кредиторы настоятельно рекомендуют это сделать. В противном случае отказывают.

Наличие страховки, хотя и может принести определенную выгоду заемщику, увеличивает его расходы и снижает выгоду от рефинансирования.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Рефинансирование кредита без справки о доходах

Предложения кредитных организаций в настоящее время очень разнообразны. Большой популярностью среди клиентов пользуется такой продукт, как рефинансирование денежных займов в иных банках.

Рассмотрим основные требования, предъявляемые банками к заемщикам и возможность перекредитования без подтверждения доходов.

Можно ли рефинансировать кредит без подтверждения платежеспособности?

Перед заключением кредитных договоров, в том числе о рефинансировании денежных займов сторонних банков, финансовые организации просят предоставить пакет документации, в который входит и справка о зарплате.

Однако некоторые банки такого документа при предоставлении данной услуги не требуют. Подобные предложения позволяют получить кредит большему числу заинтересованных, но, как правило, влекут за собой заметное ужесточение условий договора займа.

Чтобы сделать правильный выбор среди множества кредитных предложений, специалисты советуют тщательно изучить условия рефинансирования, предлагаемые несколькими банками.

Один из самых важных параметров будущего займа – процентная ставка, определяющая размер дополнительной финансовой нагрузки (переплаты), которую в конечном итоге придется внести клиенту.

Особенности рефинансирования без подтверждения доходов:

- Как правило, по программам рефинансирования без подтверждения доходов заемщикам приходится переплачивать не менее чем 17% – 20% от суммы полученных кредитных средств.

- Сумма кредитования при отсутствии подтверждения доходов так же будет меньше. По услуге без справок с места работы финансовые организации редко предоставляют в кредит более 500 – 600 тысяч рублей.

- Срок может составить от 72 до 60 месяцев, в зависимости от банковской программы. При наличии справки договор оформляется на более длительный период.

О том, какой банк согласится рефинансировать зам МФО узнайте здесь:

Требования к заемщику при рефинансировании кредита

Эти параметры во многом совпадают с теми, что предполагаются при предоставлении иных кредитных продуктов. Так, чтобы получить услугу рефинансирования долга без справки о доходах, заемщикам следует:

- Обладать хорошей кредитной историей, то есть не иметь просроченных долгов перед иными банками. Если у клиента имелись просрочки исполнения кредитных обязательств, в предоставлении услуги, скорее всего, будет отказано. (Все о рефинансировании с плохой КИ читайте в статье: )

- Соответствовать возрастным требованиям. Как правило, финансовые организации предпочитают кредитовать лиц от 21 года до 60 лет. Пенсионерам оформить рефинансирование крайне сложно, так как большинство банков изначально выдают им потребительские кредиты по льготным условиям и со сниженной процентной ставкой.

- Быть зарегистрированным и/или фактически проживать в том районе, где находится подразделение финансовой организации. Если речь идет о продукте, не предполагающем подтверждения доходов заемщика, банки зачастую проверяют, живет ли потенциальный клиент по адресу, указанному в анкете.

Необходимые документы

По программам рефинансирования кредитов без справок с работы пакет документации зачастую отличается от того, что требуется для одобрения обычного денежного займа (данный список тут: ).

Заемщику потребуется:

- Удостоверение личности: паспорт и иной документ, позволяющий удостоверить личность владельца.

- Полная выписка по счету, который открыт в стороннем банке и претендует на рефинансирование (если кредитов несколько выписки предоставляются по каждому займу).

- Документ с изложением существа кредитной программы.

- Справка от кредитного учреждения о том, что задолженность клиента по действующему займу в настоящий момент отсутствует (если есть просрочки в заявке откажут).

- Документальное подтверждение того, что прошлый банк не возражает против досрочной уплаты долга или кредитный договор, в котором есть подобный пункт.

- Платежные реквизиты, куда перевести сумму для погашения долга.

Основные причины для отказа в рефинансировании

Отсутствие справки о доходах — не основная причина отказа. Главным фактором при принятии отрицательного решения, как правило, становится несоответствие требованиям финансовой организации самого клиента или параметров денежного займа стороннего банка.

- Несоответствие клиента банковским требованиям может подразумевать недостижение минимального или превышение максимального возраста, отсутствие регистрации в регионе нахождения отделения банка.

- Негативная кредитная история, наличие просрочек по долговым обязательствам перед иными финансовыми учреждениями — основные причины отказов.

- Если займ был оформлен позднее, чем за полгода до подачи заявки на рефинансирование, откажут.

- До конца действия договора должно быть не менее 3 месяцев.

- Вид продукта имеет значение. В отдельных банковских организациях рефинансируются разные кредитные продукты. Нередко клиенты сталкиваются с отказом в предоставлении подобной услуги в отношении ипотеки или автокредита, так как большинство банков рефинансирует только потребительские займы и долги по картам.

- Отсутствие явного согласия банка на досрочное закрытие долга. Как говорилось выше, такое согласие может следовать из условий договора займа или быть выраженным в отдельном документе.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут