Рефинансирование ипотеки Росбанк

Содержание

Рефинансирование ипотеки других банков в Росбанке в 2019 году

Росбанк предлагает рефинансирование ипотеки, как своим клиентам, так и клиентам, которые впервые обратились в банк.

Смыслом предложения является перекредитование под выгодные процентные ставки одного или нескольких займов, которые оформлялись в других банках.

Оформить ипотеку на особых условиях (с пониженными процентными ставками) могут заёмщики, получающие зарплату на карту Росбанка и сотрудники компаний-партнёров банка.

Чтобы произвести рефинансирование ипотеки в Росбанке на самых выгодных условиях, необходимо оформить страховку. Собственные займы, ранее выданные клиентам, пересматриваются банком только при их реструктуризации.

Условия

Основные параметры рефинансирования ипотеки в Росбанке:

- ипотечный договор заключается только в российских рублях;

- предельный срок выплаты ипотеки – 25 лет. Сроки погашения рассчитываются индивидуально и зависят от возраста заёмщика, суммы кредитования, размера ежемесячных платежей;

- сумма кредитования – от 300 тыс. руб. (для Москвы – от 600 тыс. руб.), но не больше 60 – 85% от цены недвижимости.

Выбрать наиболее подходящие условия кредитования можно с помощью калькулятора ипотеки на официальном сайте Росбанка https://www.rosbank.ru. Электронный калькулятор поможет быстро рассчитать сумму ежемесячных платежей, сроки выплат и общую сумму переплат по кредиту.

При рефинансировании ипотечного кредита в Росбанке итоговая процентная ставка рассчитывается индивидуально и составляет 10 – 11,75% годовых в том случае, если:

- Размер кредитования 50 – 70% от стоимости недвижимого имущества.

- Оформляется страховка: жизни и здоровья заёмщика, имущества и риска потери права собственности на недвижимое имущество (если заёмщик отказывается от добровольного страхования, ставка может быть повышена на 1 – 4%).

- Подтверждается целевое использование кредитных средств и предоставляется закладная.

На размер процентной ставки при рефинансировании ипотеки влияют:

- срок кредитования;

- кредитная история;

- образование заёмщика;

- вид деятельности;

- количество созаёмщиков;

- местонахождение объекта залога;

- тип и уровень доходов заёмщика, и его отношение к размеру ежемесячных выплат.

Процентную ставку можно снизить на 1%. Для этого необходимо за 3 месяца оформить все необходимые документы и передать недвижимость в залог Росбанку. При невыполнении этого условия, процентная ставка будет повышена банком на 3%.

Требования и необходимые документы

Росбанк рефинансирует ипотечный кредит, оформленный в другом банке, при соответствии заёмщика следующим требованиям:

- Гражданство любого государства.

- Возраст от 20 лет (на момент выдачи кредита) до 65 лет (к моменту полного погашения кредита).

- По источнику доходов заёмщик может быть: индивидуальным предпринимателем, владельцем фирмы, наёмным работником.

В случае необходимости, для повышения вероятности одобрения заявки на рефинансирование, допускается привлечение до трёх созаёмщиков (чтобы повысить совокупный семейный доход, необходимый для выплаты долга).

Росбанк предлагает наиболее лояльные условия – оформление ипотеки по единственному документу (паспорту). Это обойдётся заёмщику на 1,5% годовых дороже, чем при обращении в банк с полным набором документов.

В этом случае достаточно будет предъявить в кредитную организацию оригинал паспорта и копии всех его страниц.

Однако минимум документов может снизить вероятность одобрения рефинансирования, поэтому лучше подготовить полный пакет документов:- Копию паспорта (всех страниц).

- Документы о доходах (справка 2-НДФЛ или по форме банка, для предпринимателей – декларации о налогах, управленческие отчёты).

- Нотариально заверенную копию трудовой книжки (военнослужащим – справка установленной формы).

- Документы по текущему кредиту (договор, справка об остатке долга, выписка из личного кабинета).

Кроме этого, понадобится предоставить в банк документы на недвижимость:

- правоустанавливающую документацию;

- техническую и кадастровую документацию;

- отчёт о рыночной цене предмета залога.

Страхование

При рефинансировании ипотечного кредита в Росбанке без страхования никак не обойтись.

В соответствии с законодательством об ипотеке, при залоге недвижимого имущества производится обязательное страхование залогового объекта от риска утраты или повреждения в результате несчастного случая, чрезвычайного происшествия, стихийного бедствия, незаконных действий сторонних лиц. Такой страховой полис оформляется при перекредитовании обязательно.

Затем предлагаются дополнительные страховки: от финансовых трудностей при ухудшении здоровья или смерти, а также страхование сохранения права собственности на недвижимость. Отсутствие страховки жизни и здоровья заёмщика и отказ от титульного страхования может увеличить ставку на 1-4%.

При отказе от страхования экономия небольшая, а переплаты по повышенным ставкам перекроют все сэкономленные средства.

Оформление

Подготовиться к рефинансированию ипотеки в Росбанке необходимо заранее. Для этого нужно обратиться в банк, где оформлялся текущий кредит. Действующий банк-кредитор должен выдать справку о сумме задолженности с учётом общей суммы для полной досрочной выплаты кредита. Эту сумму нужно будет указать при подаче заявки на перекредитование ипотеки.

Предварительную заявку на рефинансирование ипотеки, оформленной в другом банке, можно подать в онлайн-режиме, для чего понадобится заполнить короткую анкету. После звонка менеджера надо лично посетить филиал Росбанка со всеми необходимыми документами. Росбанк быстро принимает решение по заявке на рефинансирование ипотеки, ответ может прийти за 3 рабочих дня с момента подачи документов.

Сотрудниками Росбанка может запрашиваться дополнительная информация или документация для оценки всех рисков сделки. Например, справка о составе семьи, об образовании и пр. После того, как банк примет окончательное решение остаётся:

- Подписание нового договора.

- Страхование жилья.

- Погашение прежней задолженности.

- Снятие обременения с недвижимости.

- Регистрация нового ипотечного договора.

- Внесение ежемесячных платежей Росбанку.

В случае, если переоформляется валютная ипотека Росбанка на кредит в российских рублях, процедура будет намного проще. Сотрудники банка сами занимаются подготовкой сделки и берут на себя все формальности. В итоге нужна будет только регистрация в Росреестре нового ипотечного договора с другими условиями (уже в рублях) и переоформление страховки.

Особенности

В 2019 году Росбанк осуществляет рефинансирование ипотеки физическим лицам при помощи двух программ:

- Перекредитование ипотечного кредита, выданного другим кредитным учреждением. Банк предоставляет необходимую сумму для погашения обязательств по действующему займу, и заключает новый договор на других условиях.

- Переоформление ипотеки, выданной в Росбанке в иностранной валюте. Клиент заключает новый кредитный договор в российских рублях, защищающий от валютных рисков.

Рефинансирование ипотечного кредита выгодно общим снижением процентных ставок.

Если ипотека оформлена с высокими процентными ставками (15 – 17% годовых и выше), в настоящее время есть возможность снизить кредитные нагрузки и уменьшить переплаты.

Обратиться в Росбанк можно, имея кредитные обязательства перед любым финансовым учреждением, и при соответствии требованиям банка ипотека рефинансируется.

Рефинансируются только кредиты, выданные на покупку или строительство жилья. Залогом может быть коттедж, дом, комната или доля квартиры. Если первоначальный кредит был оформлен на приобретение строящейся жилой недвижимости, на момент рефинансирования эта недвижимость должна быть в собственности заёмщика.

Важным условием при рефинансировании ипотечного кредита является отсутствие просроченной задолженности. Поэтому, если есть просроченные выплаты, необходимо сначала погасить их, в течение нескольких месяцев вносить платежи в установленные сроки, и только потом подавать заявку на перекредитование ипотеки.

Рефинансирование предыдущего кредитного долга в Росбанке имеет множество положительных для клиента сторон:

- объединение нескольких кредитов в один;

- погашение кредита для оформления нового на более выгодных условиях;

- снижение процентной ставки;

- уменьшение размера ежемесячных взносов (если сохранится срок кредитования) или сокращение срока кредитования (если сумма ежемесячных платежей останется прежней);

- получение дополнительной суммы на любые нужды. Сумма включается в новый кредит, которым погашаются старые займы.

Преимущества

Рефинансирование ипотеки в Росбанке имеет множество преимуществ:

| Преимущества | Описание |

| Удобства при оформлении | Отправить первоначальную заявку можно в онлайн-режиме с официального сайта банка |

| Быстрота рассмотрения заявки | Ответ из банка приходит не более чем за три рабочих дня |

| Доступность программы | Получить одобрение заявки нетрудно при соответствии минимальным требованиям банка |

| Небольшое количество документов | При необходимости можно предъявить только паспорт, документы на прошлую ипотеку и недвижимость (без справок с места работы и о доходах) |

| Минимум требований к заёмщику | Нет строгих требований по месту работы и регистрации заёмщика или к его трудовому стажу |

| Лояльный подход к оценке заёмщиков | Заявки принимают и от сотрудников, работающих по найму, и от ИП и бизнесменов |

| Простота и понятность условий кредитования | Легко понять все требования, условия и параметры сделок |

| Возможность выбора вида страхования | Заёмщик сам может определиться, какой страховой полис ему подходит, и нужно ли ему экономить на страховании |

| Выбор процентной ставки | Можно воспользоваться специальной опцией Росбанка для получения скидки |

Росбанк предлагает клиентам программу «Назначь свою ставку». Заёмщик может снизить процентные ставки по ипотечному кредиту, если заплатит установленный взнос и получит специальный статус:

- Оптима – со скидкой 0,5% от размера ставки. Понадобится единовременно заплатить 1% от суммы кредитования (не меньше 8 000 руб., для Москвы – не меньше 10 500 руб.), чтобы весь срок кредитования выплачивать проценты со скидкой;

- Медиа – со скидкой 1% от процентной ставки. Чтобы подключить эту опцию, нужно внести 2,5% от суммы ипотечного кредита (не меньше 8 000 руб., для Москвы – не меньше 10 500 руб.);

- Ультра – со скидкой 1,5% от ставки. Необходимо оплатить 4% от суммы ипотеки (не меньше 8 000 руб., для Москвы – не меньше 10 500 руб.).

Воспользоваться этой программой выгодно, если размер ипотеки превышает 800 тыс. руб. (1,5 млн. руб. в Москве), а срок выплаты кредита составляет несколько лет.

В этом случае решение будет выгодным и поможет сэкономить.

Чем больше размер кредита и длительней срок погашения, тем больше выгодность скидки: платить по программе нужно один раз, а скидка применяется весь срок обслуживания ипотечного кредита.

Условия рефинансирования ипотеки в Росбанке физическим лицам

Ипотеку платить долго. Если вы взяли ее в неудачный момент, а потом ситуация изменилась, то не надо страдать от несправедливости много лет, выплачивая кредит по повышенной ставке или с другими неудобными условиями. Всегда можно переиграть ситуацию и рефинансировать ипотечный кредит. Такое предложение есть в Росбанке. Там можно переоформить ипотеку с новыми условиями.

Разберемся, о чем придется позаботиться при обращении в банк, на каких условиях будет выдан новый ипотечный кредит, чем удобно рефинансирование именно в Росбанке.

Особенности перекредитования в Росбанке

В Росбанке действуют две программы рефинансирования ипотечных кредитов для физических лиц:

- Перекредитование ипотеки от других банков. Росбанк предоставит нужную сумму, чтобы вы погасили свои обязательства перед другим кредитором, чтобы заключить новый ипотечный договор уже с другими условиями.

- Переоформление тех ипотечных договоров с Росбанком, что были заключены в иностранной валюте. Клиент получит новый договор уже в рублях, что защитит его от валютных рисков.

Выгодно рефинансирование при всеобщем снижении ставок. Если вы брали кредит в момент роста процентных ставок, например, в 2014–2015 гг., то сейчас сможете существенно сэкономить, переоформив договор.

В тот период средний размер ставок по ипотеке достигал 13–15% годовых, а в некоторых банках можно было оформить кредит на жилье и под 17–19%.

Поэтому сейчас – удобная возможность снизить нагрузку на свой бюджет и уменьшить переплату.

Прийти можно с «грузом» обязательств из любого финансового учреждения, если все будет соответствовать требованиям Росбанка, то ипотеку переоформят и платить будет еще удобней.

Условия рефинансирования

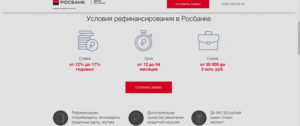

Рефинансирование ипотеки Росбанка в 2019 году предлагается с такими параметрами:

- Валюта кредита – российские рубли, в иностранной валюте новые договора не заключаются.

- Ставка по новому кредиту будет в пределах 10–14,75% годовых, но все зависит от условий договора: сумма ипотеки, уже погашенная часть кредита, наличие страховки, категория заемщика.

- Максимально возможный срок погашения – 25 лет, но он рассчитывается индивидуально и зависит от возраста заемщика, суммы кредита, величины ежемесячного платежа.

- Размер ипотечного кредита при рефинансировании – от 300 000 рублей (для Москвы – от 600 000), но не более 60–85% от стоимости недвижимости.

Рефинансированию подлежат только те кредиты, что выданы на приобретение или строительство жилой недвижимости. Залогом может выступать комната или доля в квартире, сама квартира, частный дом, коттедж, таунхаус и апартаменты. Если первоначально кредит оформлялся на покупку строящегося жилья, к моменту рефинансирования жилплощадь должна быть оформлена в собственность.

Важное условие: просроченной задолженности по рефинансируемой ипотеке не должно быть. Поэтому, если у вас появились просрочки – сначала погасите все и несколько месяцев вносите платежи по графику без задержек, а только потом подавайте заявку на перекредитование.

Конечная процентная ставка индивидуальна, на нее повлияет кредитная история, срок ипотеки, вид трудовой занятости, уровень дохода и его отношение к величине ежемесячных платежей, количество созаемщиков, местонахождение объекта недвижимости и другие факторы.На период до регистрации залога в пользу Росбанка ставка повышена на 1% годовых, когда вы принесете в банк документы об обременении недвижимости, ставка сразу снизится. Но если вы не сделаете этого в течение 3 месяцев, платить придется по завышенной ставке – она будет больше утвержденной на 3% годовых.

Требования к заемщику

Росбанк готов принимать заявки на рефинансирование, если заемщик соответствует такому портрету:

- Любое гражданство. Ипотека здесь доступна даже иностранцам.

- Возраст от 20 (на дату выдачи) до 65 лет (на момент погашения кредита).

- Источник доходов – заявитель может быть ИП, владельцем компании, наемным сотрудником.

При необходимости можно привлекать дополнительно еще до 3 созаемщиков, чтобы увеличить вероятность одобрения заявки, благодаря совокупному семейному доходу, которого хватит на обслуживание долга.

Других обязательных требований нет, каждый заявитель оценивается индивидуально. У всех проверяется кредитная история и особое внимание уделяется текущей ипотеке – по ней не должно быть просрочек и долгов.

Список документов

У Росбанка очень лояльные условия – оформить ипотеку можно по одному только паспорту. Это будет на 1,5% годовых дороже, чем при подаче заявки с полным пакетом документов. Предъявить в банк нужно будет копию всех страниц паспорта и сам оригинал этого удостоверения личности.

Но минимальный пакет документов снижает вероятность положительного решения, поэтому лучше принести дополнительные бумаги:

- Документ, подтверждающий доходы. Справка 2-НДФЛ или по форме банка, для бизнесменов – налоговые декларации.

- Документ, подтверждающий занятость. Для наемных работников – копия трудовой книжки или трудовой контракт, для предпринимателей – свидетельство о регистрации ИП, для владельцев бизнеса – учредительные документы компании.

Обязательно предоставить и документы на недвижимость, без них никакой ипотеки не удастся получить. Список необходимых документов на предмет ипотеки:

- Правоустанавливающие документы.

- Технические/кадастровые документы.

- Отчет о рыночной стоимости объекта.

Предъявить в банк понадобится и действующий ипотечный договор, который вы собираетесь переоформить. Еще нужно будет взять справку об остатке задолженности по кредиту, чтобы было понятно, какую именно сумму придется рефинансировать.

Процесс оформления

Подготовьтесь к обращению за перекредитованием ипотеки: нужно будет посетить свой действующий банк-кредитор и взять там справку о задолженности с расчетом общей суммы для досрочного полного погашения. Расчет этот стоит сделать на несколько разных дат, чтобы потом разом покрыть весь долг копейка в копейку. На эту сумму и нужно будет подавать заявку на рефинансирование.

Заявку можно оставить онлайн, заполнив краткую анкету, но затем обязательно нужно явиться в отделение Росбанка лично и предоставить необходимые документы, ответить на вопросы кредитного эксперта, собственноручно подписать заявление.

Решение по заявке принимается в кратчайшие сроки (особенно, если сравнивать с ипотекой Сбербанка, оформление которой может занимать несколько недель) – ответ от Росбанка вы получите в течение 3 рабочих дней после подачи документов.

Сотрудники Росбанка могут запросить дополнительную информацию или документы, чтобы оценить все риски сделки. К примеру, документы о составе семьи или об образовании, но в целом ничего сложного и сверхъестественного не понадобится.

Затем вам сообщается окончательное решение, остается подписать новый договор, застраховать жилье, погасить прежнюю задолженность, снять обременение с объекта недвижимости и зарегистрировать новый договор ипотеки. Потом нужно будет лишь вносить ежемесячные платежи по графику уже Росбанку.

Если вы переоформляете валютную ипотеку Росбанка на кредит в рублях, то все еще проще, сотрудники сами подготовят сделку и возьмут на себя все формальности, вам не придется запрашивать документы на стороне и общаться с прежним кредитором. Все пройдет «внутри» одного банка, а на выходе останется лишь зарегистрировать в Росреестре новый договор ипотеки с измененными условиями – в рублях, и переоформить страховку с данными нового кредитного договора.

Преимущества рефинансирования в Росбанке

Основные плюсы для частных лиц, которые решились на рефинансирование ипотеки в Росбанке:

- Удобное оформление – обратиться первоначально можно через сайт банка в электронной форме.

- Быстрое рассмотрение заявки – в течение 3 рабочих дней вы получите ответ.

- Доступная программа – получить одобрение по заявке довольно просто, если соответствовать минимуму требований банка.

- Небольшой пакет документов – при желании можно обойтись паспортом, документами на прошлый кредит и на ипотечное жилье, без справок о доходах и трудовой занятости.

- Минимальные требования к заемщикам – нет особых пожеланий к трудовому стажу, строгих требований по месту регистрации или работы.

- Гибкий подход к оценке клиентов – принимаются заявки как от наемных сотрудников, так и от предпринимателей и владельцев бизнеса.

- Простые и понятные условия – разобраться в требованиях, условиях, параметрах сделки по рефинансированию достаточно легко.

- Выбор страховых продуктов – вы сами можете определиться, какие страховые полиса вам подходят и нужно ли на них сэкономить.

- Возможность повлиять на ставку – используйте специальную опцию Росбанка, чтобы получить скидку.

В Росбанке работает программа «Назначь свою ставку». Вы вправе снизить проценты по ипотеке, если оплатите определенный взнос и получите специальный статус для своего кредита:

- Оптима – скидка 0,5 пункта к размеру ставки. Нужно оплатить единовременно 1% от суммы кредита, но не менее 8 000 рублей (для Москвы – 10 500 рублей), чтобы потом в течение всего срока кредитования платить меньше процентов.

- Медиа – скидка 1 пункт от ставки. Для подключения этой опции внести сразу нужно 2,5% от суммы кредита, но также не менее 8 000 рублей (10 500 рублей – для столицы).

- Ультра – скидка 1,5 пункта. Оплатить необходимо 4% от суммы кредита, но не менее 8 000 рублей (10 500 – для Москвы).

Воспользоваться этим предложением стоит, если размер кредита больше 800 тысяч рублей (1,5 млн – в Москве), а срок его погашения – несколько лет. Тогда это решение окупится и позволит сэкономить. Чем больше сумма и дольше срок возврата – тем больше выгода от скидки, ведь заплатить придется один раз, а скидкой применима в течение всего периода обслуживания ипотеки.

В любой момент вы можете рефинансировать свою ипотеку в Росбанке и получить кредит на более выгодных условиях, чем существующий ваш договор. Перейти сюда вы можете из любого банка, главное – не иметь просрочек по ипотеке и соответствовать минимальным требованиям Росбанка.

Росбанк рефинансирование ипотеки

В поисках лучшего варианта перекредитования всегда стоит рассматривать несколько предложений от кредитных организаций. В Росбанке рефинансирование ипотеки возможно от 10% годовых, а для зарплатных клиентов ставки еще ниже. Рассмотрим подробнее условия программы и подводные камни, с которыми может столкнуться заемщик.

В последние годы ставки по жилищным кредитам значительно понизились, а потому перекредитование по условиям 2018 года поможет значительно сэкономить.

Процентные ставки

Чтобы понять, насколько выгодно рефинансирование в Росбанке, в сравнении с текущими условиями, стоит сравнить процентные ставки.

В 2018 году процент зависит от срока кредитования, кредитной истории заемщика и некоторых иных характеристик.

Минимальные ставки для физических лиц при рефинансировании ипотеки другого банка в Росбанке составляют от 10 до 11,75%.

Такие тарифы предоставляются при соблюдении определенных условий:

- Сумма кредита составляет 50-70% от стоимости ипотечного жилья.

- Страхование: оформлено комплексно — на обеспечение рисков повреждения или уничтожения недвижимости, утрату права собственности, смерти или инвалидности. При отсутствии одной из страховок происходит увеличение на 1-4%.

- Документы: с момента предоставления закладной и подтверждение целевого использования средств ставка снижается. До этого момента минимальный процент повышается до 11-14,75%.

Для зарплатных клиентов иногда проводятся акции и есть ряд негласных скидок (здесь и далее — по отзывам с портала банки.ру):

Оценить потенциальную выгоду можно с помощью калькулятора рефинансирования ипотеки в Росбанке (см. ниже).

В 2018 году в Росбанке рефинансировать ипотеку можно по любым видам недвижимости (дом, квартиру, комнату, апартаменты), по отзывам потенциальных соискателей — это плюс программы:

Минимальная сумма кредитования составляет 300 тыс. рублей (600 тыс. – для столицы). Длительность погашения 3-25 лет.В типовых договорах на рефинансирование ипотеки других банков в Росбанке в 2018 году есть ряд положений об обязательствах заемщика, которые касаются объекта недвижимости. В целом они мало отличаются от условий конкурентов, но лучше знать о них заранее.

Например, вам будет запрещено прописывать третьих лиц в квартире или проводить перепланировку. Этот пункт традиционно собирает массу негативных отзывов:

Манипуляции со страховкой тоже наказываются:

Изменение места жительства снимает с банка ответственность за несвоевременное информирование клиента. По отзывам, мало кто обращает на это внимание, а зря:

Нарушение указанных правил признается банком как ненадлежащее выполнение заемщиком своих обязательств и может повлечь досрочное истребование кредита в том числе, за счет реализации залога.

Из интересного в договоре следующее.

Банк вправе проверять в каком состоянии находится залог:

Ухудшение вашего финансового положения, в том числе, из-за ситуации в стране, мало влияют на ваши обязательства — опять же уровень негативных отзывов по этим условиям один из самых высоких:

Как рефинансировать ипотеку другого банка в Росбанке в 2018 году

Алгоритм перекредитования немного отличается от стандартной ипотеки.

Обратите внимание, что Росбанк готов рефинансировать только те объекты недвижимости, которые уже находятся в собственности:

Узнайте выгоду от рефинансирования на калькуляторе

По отзывам, выгодно рефинансировать ипотеку, если разница между текущей и предлагаемой ставкой превышает 1,5-2%.

То есть в 2018 году выгодно рефинансировать жилищные кредиты, полученные в 2015 и раннее. Если ипотека оформлялась год назад, лучше дождаться понижения ставок, которое прогнозируется на будущий год.

Просчитать индивидуальную выгоду от рефинансирования удобно на калькуляторе. Требуется ввести оставшийся долг по кредиту, ставку Росбанка и длительность погашения. Получив величину месячного платежа, ее легко сравнить с текущим показателем.

Также можно умножить ожидаемый ежемесячный платеж на количество месяцев, оставшихся до конца срока, и сравнить, насколько изменится общая переплата по ипотеке. Если разница между значениями существенная, выгода от рефинансирования налицо.Для принятия решения, банку необходимы сведения о физическом лице и рефинансируемом кредите. Документы стоит подготовить заранее и передать совместно с заявлением. Потребуются:

- Паспорт;

- Сведения о занятости (трудовая книга);

- Информация о платежеспособности: НДФЛ-2, заполненная форма Росбанка, бланк работодателя, выписка с зарплатного счета, НДФЛ-3, справка из ПФ;

- Правоустанавливающие и регистрационные бумаги на недвижимость;

- Отчет оценщика;

- Справка о полной стоимости кредита первичного кредитора.

В последней должны содержаться сведения об общей сумме кредита, начисленных процентах, остатке задолженности, а также указан номер и день заключения договора.

Заполните заявку

Если вас устроили предварительные расчеты на ипотечном калькуляторе и условия типового соглашения, можно подать заявку.

https://www.youtube.com/watch?v=03wwd6Vp3Jc

Вариантов обратиться в банк за перекредитованием несколько:

- Обращение в офис избавит вас от многих вопросов благодаря личной консультации со специалистом.

- Онлайн заявка на сайте позволит согласовать время встречи заранее, чтобы не стоять в очереди.

- Сервис Экспресс ипотека поможет по максимуму провести процедуру онлайн.

Последний расположен по адресу rbde.deltacredit.ru.

Отзывы о рефинансировании ипотеки через Росбанк

Перед подачей заявки физическое лицо самостоятельно производит все расчеты и запрашивает необходимую сумму. Если кредит одобрен — начинается самое интересное.

По итогам анализа отзывов пользователей и официальных документов банка, актуальных на 2018 год, обратим внимание на важные условия рефинансирование ипотеки других банков в Росбанке:

- Банк может выдать деньги как наличным путем, так и безналом. В первом случае ответственность за целевое использование средств полностью на заемщике, во втором — банк переводит деньги первоначальному кредитору по распоряжению клиента. Последний вариант, по отзывам — предпочтительнее.

- Если на момент одобрения суммы по рефинансированию не хватает, чтобы полностью покрыть ипотеку в другом банке, разницу заемщик вносит из собственных средств на счет Росбанка, а затем подает распоряжение на списание в счет Первоначального кредитора.

Чтобы получить деньги после одобрения необходимо:

- Подписать Предварительный договор (ПД) о рефинансировании ипотеки с Росбанком;

- Предъявить соглашение по страховке. Кстати, по отзывам именно при комплексном страховании самые низкие ставки. Выбрать страховую разрешается самостоятельно. Из аккредитованных самой недорогой считают ВСК.

- Далее следует предъявить: подписанное Первоначальным кредитором заявление о досрочном погашении, заверенный оригинал расчета по остаткам суммы и процентов и в таком же виде — первый ипотечный договор.

- Получить деньги.

После подписания ПД у вас будет 5 дней, чтобы предъявить документы от Первоначального кредитора и закрытии долгов и 30 дней чтобы снять обременение и подтвердить сей факт Росбанку — полностью самостоятельно. По отзывам, именно на этом этапе не стоит пускать все на самотек — постоянно контролируйте процесс.

Затем остается еще 5 дней, чтобы подписать Основной ипотечный договор, согласовать новую закладную и передать этот пакет на регистрацию — это делается совместно с банком. Здесь отзывы рекомендуют двигаться как можно быстрее, ведь именно по итогам регистрации кредитор снижает процентную ставку.

Нужно ли оформлять новую страховку

Страховка на недвижимость выступает обязательной при ипотечном кредитовании, другие виды страхования (жизни, титула) – добровольными.

Росбанк рефинансирование ипотеки

Ипотека

Если страховая компания аккредитована в Росбанке, возможно, переоформлять полис не потребуется. При этом нужно написать заявление страховщику о смене кредитора и просьбой изменить выгодополучателя по страховке.

Если таковое невозможно по условиям страховщика, потребуется разрывать договор страхования и заключать новый. Страховые взносы по первому могут не вернуть, особенно если прошло более половины срока его действия.

Почему могут отказать в рефинансировании

Принятие решения о рефинансировании принимается по правилам, аналогичным для любой кредитной программы. В частности, оценивается платежеспособность заемщика, его характеристики, стаж работы и другие личные факторы. Особое внимание уделяется истории кредитования. У лиц с отличной историей больше шансов на получение положительного решения.

Не меньшее внимание уделяется объекту ипотеки, главное требование к которому – ликвидность. При этом учитываются месторасположение, давность построения здания, этажность, коммуникации и прочие характеристики.

Также проверяется текущая ситуация относительно погашения жилищного кредита в другом банке. У заемщика должны отсутствовать просрочки по выплатам, желательно не менее года. По отзывам, при наличии просроченной задолженности, шанс перекредитоваться — минимальный.

Обратите внимание, что в 2018 году Росбанк не рефинансирует свою ипотеку для физических лиц и редко идет на реструктуризацию:

Рефинансирование ипотеки в Росбанке — один из способов снизить финансовую нагрузку на бюджет и уменьшить ежемесячные платежи по жилищному кредиту. Ставки, которые предлагает банк гораздо ниже, чем предлагались еще год-два назад, поэтому условия текущей программы могут оказаться полезными. Оценить выгоду и рассчитать экономию поможет ипотечный калькулятор.

Рефинансирование ипотеки в Росбанке

У каждого банка свои тарифные сетки для разных типов клиентов. С каждым днём появляются новые предложения по долгосрочным кредитам от застройщиков, которые сотрудничают с тем или иным банком.

Главным отличием подобных предложений является низкая процентная ставка и гарантия от банка, что застройщик является надёжным партнёром и действительно выполнит свои обещания.

Чтобы конкурировать с подобными предложениями долгосрочных кредитов, требуется скорректировать свои условия кредитования и сделать их конкурентными.

Росбанк также старается улучшить свои кредитные предложения для привлечения новых клиентов.

Даже существует специальная программа рефинансирования уже взятых кредитов в других банках, в том числе и долгосрочных, таких как ипотека или автокредит.

Давайте разберёмся на каких условиях клиентам предоставляется рефинансирование ипотеки в Росбанке, кто может претендовать на получение и какие документы могут потребоваться для оформления.

По своей сути – эта программа означает просто смену кредитной организации с изменением условий кредитования в лучшую сторону.

Основным фактором, на который обращают внимание сотрудники кредитного отдела при рассмотрении заявки на рефинансирование – кредит должен быть выдан под залог имущества или её части. Для случаев, когда ипотека была выдана на строящийся объект, жилье должно находится в собственности заёмщика.

Кто может обращаться за услугой?

Важно понимать, что банки сильно рискуют, выдавая долгосрочные кредиты на огромные суммы.

Поэтому, чтобы быть уверенным в своих клиентах, они выставляют минимальные требования, без выполнения которых можно даже не обращаться за помощью в банк.

Они нужны, чтобы отсеять потенциальных клиентов, которые могут оказаться не способны погасить свой долг перед другим банком и просто ищут выход, взяв при этом новый кредит в другом банке на погашение старого.

Обычно рефинансирование ипотеки ищут надёжные клиенты, которых просто не устраивают их текущие условия кредитования и хотят снизить нагрузку на свой бюджет при помощи снижения процентной ставки или же уменьшения общего срока кредитования.Банк ставит минимальные требования на оформление рефинансирование ипотеки от другого банка:

- официальное трудоустройство, с указанием занимаемой должности, уровня «чистого» дохода и общего стажа на рабочем месте. Для предпринимателей и учредителей также понадобится предоставить документы об ежемесячном доходе;

- возрастные ограничения – от 20 до 65 лет. Максимальный возраст считается на момент внесения последнего платежа по кредиту;

- наличие постоянного места регистрации в регионе, в котором клиент хочет оформить рефинансирование;

- ипотека должна быть оформлена в государственной валюте – российских рублях;

- отсутствие задолженности или штрафов по действующему ипотечному договору.

Важно понимать, что банк будет оценивать клиента по его финансовому состоянию и подбирать индивидуальные условия.

Для некоторых ситуаций простого выполнения требований банка будет недостаточно и для увеличения шансов на оформление рефинансирования, понадобится доказать банку свою платёжеспособность.

Полезная статья: Онлайн заявка на кредит в Росбанке.

В данном случае выигрывают те клиенты, которые получают заработную плату в Росбанке и имеют зарплатный счёт. Так система может оценить общий доход клиенту, его кредитный рейтинг, период пользования банковской ячейкой и многое другое.

Что предлагает Росбанк?

Перед тем, как обращаться за помощью в банк, обязательно следует посмотреть другие предложения банков, чтобы оценить сложившуюся ситуацию. Условия рефинансирования ипотеки в Росбанке крайне привлекательны, потому что:

- есть возможность получить новый займ по низкой процентной ставке – от 10% годовых;

- период кредитования может составить до 25 лет.

Это основное предложение, которое можно получить только если выполнить весь список дополнительных требований от банка.

К примеру, на низкую процентную ставку можно рассчитывать только если сумма кредита составляет примерно 50-70% от рыночной стоимости объекта недвижимости.

Дополнительно учитывается оформление страхового полиса жизни заёмщика и жилья на условиях банка, если же она отсутствует, то проценты по рефинансированию ипотеки могут возрасти на несколько пунктов сразу (от 1% до 4%).

Минимальная сумма, которая подлежит рефинансированию от Росбанка – для жителей Москвы и московской области от 600 тысяч рублей, для других регионов – от 300 тысяч.

Важно будет сказать, что банк вправе изменить условия кредитования перед подписанием договора в одностороннем порядке, поэтому важно перечитать бланк договора и только потом ставить свою подпись.

Советуем ознакомиться с материалом: Онлайн заявка на кредит наличными в Тинькофф банке.

Какие документы могут понадобится для оформления сделки

Чтобы банк удостоверился в надёжности клиента, потребуется собрать некоторые документы.

Их перечень будет зависит от сложившийся ситуации у заёмщика, но есть определённый список, который понадобится собрать всем желающим погасить старую ипотеку на новых условиях.

Основные документы для оформления рефинансирования ипотеки:

- копии всех страниц паспорта заёмщика;

- любые документы, которые могут подтвердить наличие стабильного дохода. Для зарплатных клиентов не нужно приносить бумаги, потому что у банка и так есть все данные. Для других клиентов – справка от предприятия по форме 2-НДФЛ, если клиент имеет свой бизнес, то необходимо предоставить налоговые декларации (форма зависит от выбранной системы налогообложения);

- для военных – выписка по установленному образцу, а для работающих – копия всех заполненных страниц трудовой книги.

В обязательном порядке потребуются документы по кредиту, а именно ипотечный договор с другим банком. Дополнительно банк затребует всю информацию по объекту недвижимости (технический и кадастровый паспорт), который будет фигурировать как залог в сделке и копии паспорта продавца.

| Кредит от Альфа Банка | Оформить кредит |

- Срок до 5 лет;

- Кредит до 1.000.000 рублей;

- Процентная ставка от 11,99%.

| Кредит от Тинькофф банка | Оформить кредит |

- По паспорту, без справок;