Предоставление транша Альфа-Банк что это

Содержание

Предоставление транша Альфа-Банка — что это такое в банке и что значит

Большинство жителей нашей страны используют пластиковые карты для оплаты товаров и услуг. Безналичный расчет осуществляется как дебетовыми картами так и кредитками. Пользование кредиткой позволяет клиентам банка использовать средства, для своих нужд, и в определённое время возвращать их на счет.

Предоставления транша от альфа-банк — многие клиенты банка не всегда понимают, что это на самом деле. Транш – это поистине кредитный лимит, который может быть установлен сразу или постепенно увеличиваться.

По кредитной карте при ее оформлении устанавливается определенный транш — лимит средств доступных к использованию клиентом банка, согласно его платежеспособности. Воспользоваться таким предложением может как физическое так и юридическое лицо, при обращении в альфа банк или же заказав услугу онлайн.

Особенности и преимущества траншевой политики

Транш от Альфа банка дает возможность пользоваться необходимыми средствами независимо от того погашена полностью кредитка или нет.

Пример: кредитка с лимитом в 250 тысяч рублей, с нее использовано 100 т, клиент может и дальше расплачиваться картой в пользу оставшихся средств, которые банк предоставляет по траншу.

:

Получить же полную сумму в 250 тысяч клиент сможет только после полного погашения, уже использованных средств.

Траншевая политика Альфа банка очень выгодна для предпринимателей и юридических лиц, которым для постоянного товарооборота постоянно необходимы средства.Преимущества транша по карте Альфа банка:

- сумма займа до 50 миллионов рублей;

- транш выдается в любой волюте по заявке клиента;

- деньги находятся на карте;

- кредитная линия возобновляется после погашения всей задолженности;

- процентная ставка начисляется только на использованные средства;

- предусмотрено погашение определенными частями.

Для юридических лиц существует возможность увеличения транша до 70 миллионов, при условии положительной кредитной истории в Альфа банке на протяжении 6 месяцев.

Получить такое предложение в банке может каждый клиент Альфа банк или же человек обратившийся непосредственно для оформления кредита.

Условия оформления транша (кредита)

Для того что бы получить кредит в Альфа банке необходимо заполнить онлайн заявку на официальном сайте или прийти в отделения банка. Для оформления понадобятся документы:

- Паспорт;

- ИНН;

- Справка о доходах.

Оператор банковского учреждения оформляет заявку на выдачу транша, размер которого будет зависеть от платежеспособности обратившегося.

Для того чтобы получить больше, можно предоставить банку документы подтверждающие владение движим или недвижимым имуществом, ценные бумаги, которые будут являться кредитными гарантиями для банка.

После проверки необходимой информации сотрудниками банка выдается карта для многократного пользования траншем или же открывается счет для однократного снятия денег.

Основным различием между карточным траншем и одноразовым в том, что картой можно пользоваться по потребности, возобновлять кредитный транш, и в дальнейшем иметь возможность его увеличения. Тогда как одноразовый транш предоставляется только на срок 9 или 12 месяцев, в отличие от карточного, который может быть от 3-х месяцев до 5-ти лет.

Одноразовый транш предполагает получения средств однократно, и дальнейшее погашение их по соответственному графику.

Причины отказа в выдаче транша:

- отрицательная кредитная история;

- неподтвержденные данные о доходах;

- при подаче неправдивой информации.

Для оформления транша юридическим лицам, необходимо предоставить пакет документов удостоверяющий личность и основные правовые документы предприятия. При сумме транша более 20 миллионов, банк может попросить документы подтверждающее доходность предприятия, а так же бумаги по товарообороту.

Предприниматели пользуются услугами поручительства. Поручителями могут выступать как совладельцы бизнеса так и государственные учреждения по развитию среднего и малого бизнеса странны.

Оформление кредитного транша предоставляет дополнительные возможности предпринимателям, которые нуждаются в увеличении товарооборота, не исключается возможность оформления и физическим лицом.

При оформлении банк предоставляет информацию:

- о сроке выдачи траншевого кредита от 3-х до 12 месяцев;

- об виде транша одноразовый или многоразовый;

- сумма транша в соответствии к запросу;

- процентные ставки и график погашения.

При пользовании заказным траншевым продуктом от Альфа банка, клиенту предоставляется возможность как одноразового закрытия транша, с учетом процентов так и постепенное погашение исходя из определенного графика погашения.

При досрочном погашении одноразового транша, повторная выдача имеет упрощенную процедуру, поэтому такой вариант очень удобный для предпринимателей при возникновении форс — мажорных обстоятельств.

К примеру: при оформлении транша на 9 месяцев, основной долг оплачивается последние 6 месяцев, значит в первый период погашается процентная ставка, в оставшиеся месяцы основной долг.

При использовании карточного транша можно частично погашать кредит и пользоваться оставшейся сумо вновь.

Контролировать свое финансовое положения очень удобно в личном кабинете от Альфа банка, где четко фиксируются все операции по кредитной карте, суммы, долг и срок когда нужно его закрыть.Самое главное не допускать просрочек по обязательному платежу более чем 14 дней, что бы избежать попадания под контроль служб Цдвпз.

В заключении необходимо отметить, что траншевая кредитная политика имеет достаточно лояльный характер по отношению к своим клиентам. Является очень удобным способом получения необходимых средств без постоянного обращения в банковские учреждения.

При многократном использовании кредитных средств, отсутствии задолженностей и просроченных платежей клиент Альфа банка всегда может рассчитывать на увеличение суммы транша по кредиту.

Контроль и учет своих трат и долгов всегда можно проверить онлайн, это упрощает жизнь как обычным людям так и предпринимателям.

Предоставление транша кредитной карты Альфа-Банка: что это такое?

Альфа-Банк – это коммерческая система, являющаяся в России одной из самых больших финансовых учреждений.

Частные и юридические лица, отдельные предприниматели могут подобрать для себя самую подходящую услугу.

Естественно многие клиенты сталкиваются с неизвестными банковскими терминами, и у них возникает много вопросов. Одним из них является термин «транш». Поэтому именно об этом и поговорим.

Что такое транш

Если перевести термин «транш» с французского, то можно понять, что это своего рода кусок или часть. Здесь уже становится намного понятнее. В отношении банковского кредитования, траншем можно назвать часть заёмных денег, которая выдаётся клиенту на указанных банком условиях. Предоставление транша возможно:

- Частным лицам.

- Маленьким и большим фирмам.

- ИП.

Здесь уже решают только руководители банка – предоставлять данную услугу или нет.

Выходя из этого, можно сказать, что часть кредита – это и есть транш.

Интересно знать! Пример, Клиент оформил кредит на сумму 100 тыс. рублей и уже в январе он получит 30 тыс., в следующем месяце – 45 тыс., а в марте – 25 тыс. рублей, и до конца текущего года заёмщик должен выплатить весь долг. Таким образом, получается, что 100 тыс. рублей – это сам кредит, а остальные суммы – транш.

Предоставление транша в Альфа-Банке

Банковский овердрафт бывает двух видов:

- Разрешённый – выдаётся фактически на требованиях займа перерасход, все условия записаны в отдельном договоре.

- Технический – выдача кредита вообще не предполагается. Он может появиться по разным причинам, которые не зависят от банка и клиента.

В том случае, когда разрешённый овердрафт уже подключается, банк разрешает пользователю взять больше той сумму, которая лежит у него на счету (1-2 зарплаты пользователя карты – это допустимый размер кредита).

Важно! Овердрафт можно оформить, как на кредитную карту, так и на дебетовую.

Стоит отметить, что при предоставлении технического овердрафта, банком выдаются вспомогательные средства клиенту без оформления договоров, чтобы в дальнейшем покрыть нулевой счёт. Получается, что это средства банка, закрывавшие кассовый разрыв пользователя карточки. А вот проценты одинаковые для двух видов овердрафтов. Как только на карте появились деньги, банк списывает их моментально.

Интересно знать! Для учреждений, запускающих долгосрочный проект, предполагающих его рост и нуждающихся в периодическом вливании денег, очень выгодно оформлять транш. Но пользоваться такой услугой могут все без исключения (физические лица и различные торговые предприятия).

Что такое транш кредитной карты

Если внимательно изучить документы по кредитной карте, то можно найти операции, где предоставляется транш. В отношении исполнительного пользования такой карточки сам транш является той самой суммой, предоставленной банком уже после активизации расходной операции в полном объёме её стоимости и в рамках вашего кредитного лимита.

Что же значит эта операция по предоставлению транша в отчёте по личной кредитной карте? Такая функция говорит о том, что Альфа-Банк выдал вам кредит на сумму, которая была потрачена по кредитке на расчётный период и эти деньги прошли учёт.

После подробного ознакомления о предоставлении транша в Альфа-Банке, можно принять следующие решения во избежание перерасхода по карточке:

- Можно осуществлять расчёты только в валюте карты.

- Не стоит снимать все деньги сразу. Старайтесь, чтобы на балансе карточки была сумма хотя бы от 5 до 10% от основного лимита.

- Нежелательно проделывать неавторизованные операции.

- Не забывайте оплачивать в положенный срок кредит и платить за работу карты.

- Снимайте денежные средства только с банкоматов Альфа-Банка.

Достоинства транша

Самым значимым достоинством такого вида кредитования – лёгкое получение денег в займ. Теперь не приходится обращаться к сотрудникам банка для рассмотрения заявления на оформление кредита.

А также, предоставление транша кредитной карты удобно и для клиентов и для банка. Финансовая фирма снижает риски невозвратности процентов и долга за счёт того, что кредит выдаётся кусками.

Оформив транш кредитной карточки, клиент сможет:

- За короткое время пополнить личные активы.

- Сделать необходимые покупки и своевременные расчёты.

- Таким способом намного легче выплатить весь долг, ведь платить можно частями, а не полностью.

Интересно знать! Процент начисляется только на ту сумму займа, которая была потрачена.

Предоставление транша для кредитных карточек говорит о том, что это действительно удобно для многих клиентов Альфа-Банка. Согласитесь, погасить кредит частями намного проще и удобнее. Выбирайте для себя только лучшую коммерческую систему и тогда и вы и банк сможете остаться в хорошем плюсе.

Что такое предоставление транша от Альфа-Банка по кредиту или кредитной линии

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕКоммерческая структура Альфа-Банк является одной из самых крупных финансовых организаций в России.

Компания предоставляет полный спектр услуг для частных и юридических лиц (организаций), индивидуальных предпринимателей. Пользуясь кредитными средствами, клиенты часто сталкиваются с термином «транш».

В статье просто и доступно объясним, что такое предоставление транша от Альфа-Банка, сколько это стоит и выгоден ли данный продукт.

Французское слово tranche («транш») переводится на русский язык как часть, кусок, что полностью объясняет суть термина.

В банковской практике транш, относительно кредитования, — это часть заемных средств, выданная клиенту на определенных условиях.

Транши могут предоставляться всем без исключения – частным лицам, ИП, мелким и крупным компаниям. Все зависит только от политики банка, то есть решения руководства или правления.

Простыми словами, транш — это доля кредита. Например, клиент подписал с банком договор займа на сумму 100 тысяч рублей с условием того, что в январе ему будут перечислены 30 тысяч, в феврале — 45 тысяч и в марте – 25 тысяч рублей, а он в свою очередь погасит весь долг до конца текущего года. В этом случае 100000 руб. – это кредит, а 30000, 45000 и 25000 руб. – это транши.

Какие бывают виды траншей

Описанный выше пример – самый простой вид потраншевого кредитования. Вариантов может быть сколько угодно, все зависит от фантазии банковских менеджеров (в пределах норм действующего законодательства). Практика знает такие варианты кредитных договоров с условием выдачи денег частями (траншами):

- Транши выдаются безусловно или с условием выполнения клиентом определенных обязательств. Если заемщик их не выполнил, значит, следующий транш на расчетный счет не поступает.

- Клиент сам решает, на что использовать очередной транш, или каждое поступление денег от банка имеет строгое целевое назначение.

- Процентная ставка фиксированная, устанавливается на каждый транш отдельно или меняется в зависимости от скорости погашения долга. Деньги выдаются без уплаты дополнительной комиссии или с начислением таковой. Банком может взиматься плата за неиспользованный кредитный лимит.

- Залог должен покрывать сразу всю сумму кредита или оформляется отдельно под каждый транш.

- С возобновляемой кредитной линией или нет.

- Банк строго фиксирует размер доли займа и сроки его предоставления (практика касается в основном кредитования среднего и крупного бизнеса) или клиент сам определяет, когда и сколько денег ему использовать из общей суммы (самый распространенный вариант кредитных линий на пластиковых карточках).

Последний вариант, то есть транш по кредитной карте, особенно интересен с экономической точки зрения. Например, по карточкам (Visa или MasterCard) установлена кредитная линия в размере 250 тысяч рублей. Клиент обналичил 5000 руб.

в банкомате, за что уплатил комиссию в размере 50 руб., рассчитался в продуктовом магазине на сумму 720,45 руб., на заправке — на 1000 руб., в парикмахерской — на 300 руб., за пользованием кредитной линии в конце месяца — 116,14 руб.

Так вот, каждая потраченная сумма — это «транш», даже комиссия и проценты.

Немного сложнее обстоят дела с валютными расчетами (в магазине, гостинице, на заправке, в кафе — где угодно) рублевой карточкой. В этом случае автоматически совершается конвертация по курсу платежной системы (но не банка), и если собственных или кредитных денег на карте не хватает, то недостающую сумму банк уплачивает в долг, осуществляя так называемый «технический транш».

Все условия предоставления траншей детально описываются в кредитном договоре между клиентом и банком.

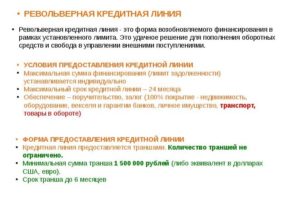

Транши могут быть возобновляемыми или нет, в зависимости от вида кредитной линии. Что это значит? Объясним на примере:

- Клиент оформил в банке заем на сумму 500 тысяч рублей. Потратил 300 тысяч, вернул банку 150 тысяч. В итоге ему доступно 350 тысяч рублей (500000-300000+150000). Это — возобновляемая (револьверная) кредитная линия.

- Размер займа составляет 500000 руб. Клиент потратил 300000 руб., погасил 150000 руб. В итоге может взять еще 200000 руб. (500000-300000). Это не возобновляемая кредитная линия.

Что предлагает Альфа-банк

Альфа-банк предлагает различные виды потраншевого кредитования.

Для среднего и крупного бизнеса:

- «Экспресс-кредит» — до 100 млн. рублей (или в долларах и евро по курсу) на 12 месяцев под залог банковского векселя или денежных средств на депозите.

- «Экспресс-овердрафт» — до 40 млн. руб., но не более 100% среднемесячного оборота по счету за последние 3 мес., срок оформления — до 3-х лет, залоговое обеспечение – по решению кредитного комитета банка.

- «Кредит на развитие бизнеса» — для пополнения оборотного капитала, осуществления деловых сделок или рефинансирования для погашения долгов.

- «Овердрафт-стандарт» — оформляется сроком до года под поручительство, размер зависит от кредитовых оборотов по клиентскому счету, используется на пополнение оборотных активов бизнеса.

- «Кредит под залог имущественных прав на доход по контракту» — выдается для покрытия дефицита собственных средств клиента в период между поставкой товара или услуг по контракту и фактом поступления выручки на расчетный счет. Условия выдачи определяются индивидуально под каждого клиента.

Для ИП и малого бизнеса: «Запасной кошелек» – овердрафт до 10 млн. руб. сроком на год под 13,5% годовых и более.

Требования к заемщикам Альфа-Банк предъявляет минимальные: наличие стандартных регистрационных документов, устава, движение средств по расчетному счету в любом финансовом учреждении (то есть приличные ежемесячные обороты), залог по требованию.

Для физических лиц: Кредитные карты Visa или MasterCard (Standart/Classic/Gold/Platinum) — подбирается специалистом банка индивидуально под каждого клиента, с учетом потребностей и возможностей. По карте может быть установлена кредитная линия от 10 тыс. до 1 млн.

руб. (с ежемесячным ограничением по суммам использованных средств или нет), с годовым обслуживанием от 990 до 11990 руб. При этом по каждому продукту устанавливается беспроцентный грейс-период на срок от 60 до 100 дней. Годовая ставка переплаты стартует от 23,99%.

Чтобы оформить кредитную карточку, достаточно отправить онлайн-заявку на выпуск, после чего клиент должен предоставить в банк паспорт, свидетельство ИНН, документ, подтверждающий наличие ежемесячного дохода в размере не менее 5000 рублей (а для москвичей — не менее 9000 руб.). В банке у частного лица имеют право потребовать дополнительные документы.

Процесс выдачи и оплаты

Для получения займа клиент может обратиться в любое отделение Альфа-Банка лично или заполнить онлайн-заявление на сайте. Анкета рассматривается специалистом банка от 1 — 2 дней до недели, в зависимости от вида потраншевого кредитования и запрашиваемой суммы займа. Предварительное решение банка направляется клиенту на электронную почту или отдается лично по договоренности.

Если ответ положительный, заемщик получает первый транш после предоставления всех необходимых документов, подписания кредитного договора и уплаты комиссии (если она предусмотрена).

Банк оставляет за собой право изменять предварительное решение до подписания кредитного договора.

Погашение долга должно быть своевременным. Процесс оплаты зависит от вида займа:

- Овердрафты и кредиты компаний погашаются автоматическим зачислением с расчетного счета юридического лица или ИП. Главное, чтобы в день списания на нем была нужная сумма средств. Также юридические лица имеют право досрочно погасить кредитную линию перечислением нужной суммы со счета, открытого в любом российском банке.

- Кредитные линии частных лиц погашаются автоматически с зарплатной карточки, безналичным переводом с другой, с банковского текущего счета, посредством внесения наличных через кассу или технические устройства самообслуживания.

Достоинством является то, что Альфа-Банк не берет комиссию за досрочное погашение кредитной линии.

Преимущества транша

Потраншевые кредиты выгодны как для банка, так и для клиента. Выдавая займ частями, финансовая компания значительно снижает риски невозвратности долга и процентов.

Для заемщика неоспоримым преимуществом траншей является возможность быстрого пополнения своих активов, осуществления нужных покупок и своевременных расчетов, экономии средств снижение рисков потери заложенного имущества (часть долга проще погасить, чем весь долг).

Проценты начисляются только на использованную сумму кредита.

У многих остается вопрос, что значит слово «транш» в выписке Альфа-Банка. В данном случае это техническая запись, которая всего лишь отражает сумму расходных операций клиента по платежной карте, а точнее, сколько денег он истратил по кредитной линии.

В связи с тем, что не все хорошо знакомы с тонкостями финансового учета, эта строка только вносит путаницу, и ее можно было бы вполне убрать из выписки по счету. Тогда в ней просто указывались бы расходные и приходные операции.

Но пока бумаги предоставляются в текущем формате, можно посоветовать клиентам вообще не обращать внимание на слово «транш».

Фактически, потраншевое кредитование уже прочно вошло в привычную жизнь современного общества, будь то физические или юридические лица. Во многих ситуациях – это оптимальный способ кредитования, выгодный как банку, так и заемщику.

Альфа Банк предоставление транша – что это такое?

Оформляя различные кредитные продукты в банке, клиенты могут сталкиваться с термином «транш». Необходимо осветить этот термин относительно популярного банковского учреждения – Альфа Банка. Итак, предоставление транша Альфа Банк – что это такое?

Транш – что это?

«Транш» с французского означает «кусок», «часть». Если связывать транш и банк, то получим часть займа, которая выдается на специальных условиях. Организации предоставляют транш индивидуальным предпринимателям, частным клиентам, компаниям и предприятиям.

Вариант транша простого кредита: получен кредит в 50000 рублей. Банк перевел на счет заемщика 10000 р. в январе, потом 10000 р. в феврале и 30000 р. в марте, при условии, что клиент выплатит займ в установленные сроки. Суммы 10 т., 10 т. и 30 т. будут считаться траншами. Вариантов траншей огромное количество, как и условий предоставления, что зависит от банковской политики.

Вариант транша по кредитке: доступный лимит к трате 100 тыс. руб. Различные операции по расчету с карты, комиссии будут траншами. Например, сняли в банкомате 6000 р., оплатили продукты в магазине на 3000 р., потратились на бензин – 1000 р.

Виды траншей

В зависимости от условий кредитования банк может предоставить два вида транша по кредитной карте: возобновляемый и не возобновляемый. Как их различать?

Пример 1: Банк выдает 100 т. р. Вы тратите 50 т., потом возвращаете 25 т. В итоге, вам доступно снова к трате 75 т. р. Это будет возобновляемый транш.

Пример 2: Сумма кредита составляет 100 тыс. р. Были произведены траты на 50 т. р. Клиент вернул 10 т. р. В распоряжении заемщика остается 50 т. р. Это будет не возобновляемый транш.

Что значит предоставление транша в Альфа Банке?

Альфа Банк практикует траншевые кредиты, так как они стали пользоваться спросом и интересом у населения. Транш АБ для различных категорий клиентов различается. На простых и понятных примерах, рассмотрим, что собой представляет транш для физических лиц, ИП (малый бизнес), компаний среднего и крупного бизнеса.

Физическое лицо имеет возможность получить кредитку. Лимит устанавливается индивидуально, зависит от платежеспособности клиента, его дохода и кредитной истории. Размер колеблется между 10 тысячами рублей и 1 миллионом. Устанавливается ограничение на ежемесячные траты. Каждый продукт имеет свой беспроцентный период (до 100 дней). Ставка в год по всему займу начинается от 23,99%.

Оформление кредитки осуществляется стандартным способом с предварительной заявкой через отделение банка или интернет. При подписании договора оговаривается, устанавливается транш и кредитная линия.

ИП и другой малый бизнес кредитуется по программе «Запасной кошелек». Предоставляемая сумма может достигать 10 миллионов рублей. Ставка от 13,5%. Срок займа – 12 месяцев.Игроки крупного и среднего бизнеса могут рассматривать несколько видов траншевого кредитования:

- Индивидуальное рассмотрение кредита под имущественный залог. Сумма предоставляется для покрытия недостатка имеющихся средств в кассе на момент закупки товара, оплаты контракта до поступления выручки.

- Экспресс-кредит. Займ может достигать 100 миллионов рублей. Максимальное время кредитования – 1 год. Необходим залог: депозитные средства, банковский вексель.

- Экспресс-овердрафт. Кредит до 40 млн. р. Сумма определяется среднемесячным доходом, рассчитанным за последние 90 дней. Оформляется на 3 года. Необходим залог.

- Стандартный овердрафт. Займ до 12 месяцев. Сумма устанавливается индивидуально и зависит от оборотных средств.

- Развитие бизнеса. Индивидуальное рассмотрение заявок по пополнению капитала, рефинансирования долгов.

Условия предоставления транша

Получить кредит или кредитную карту можно в любом отделении АБ. Для этого заранее необходимо подать заявку через сайт или сотрудника отделения. Сроки рассмотрения от 1 до 7 дней, зависят от запрашиваемого кредитного продукта, лимита.

Траншевый кредит предоставляется:

- лицам от 21 года;

- платежеспособным клиентам, предоставляющим справку о доходах;

- при наличии залога: недвижимость, оборотный товар, депозиты, оборудование, транспорт;

- при наличии поручителя (например, совладелец бизнеса);

- сроком транша кратному 12, 9, 6 или 3 месяцам;

- сроком до 60 месяцев.

- в четырех валютах: франки Швейцарии, евро, рубль, американский доллар;

- на пополнение оборотных средств.

Теперь понятно, что такое предоставление транша в Альфа Банке по кредитной карте и кредиту. Это универсальный способ получить деньги частями, чтобы избежать незапланированных трат.

Что такое предоставление транша в Альфа Банке?

Потребительский кредит — это когда клиент получает всю ссудную сумму целиком и сразу. Предоставление транша — это когда заемщик получает часть от всей возможный кредитной суммы: например, его кредитный лимит составляет 500 тыс. рублей, транш в таком случае может составить, скажем, 20 или 50 тысяч рублей.

Так может продолжаться до тех пор, пока не будет исчерпан весь лимит. Благодаря такой системе, клиент может много раз брать небольшие займы, миновав при этом утомительные бюрократические процедуры.

Минус, конечно, тоже имеется — если заемщик плохо контролирует свои финансы, он может потратить слишком много заемных средств, что в итоге обернется долговой ямой.

Что значит «предоставление транша» в Альфа Банке и зачем это нужно?

Как правило, с этим термином клиенты банка сталкиваются при просмотре финансового отчета, а также выписки по счету, справки об остатке задолженности и в других документах. Там так и написано: «предоставление транша». Хотя, казалось бы, клиент вовсе не брал никакие транши — только, может быть, кредит или кредитку.

Так что же это такое? Траншем называют частичное получение заемных средств. Таким образом, из самого термина становится ясно, что траншей может быть много, вплоть до неограниченных чисел.

При этом все займы производятся в рамках одной кредитной линии, поэтому пользователю нет нужды каждый раз обращаться в банк для подачи заявки, документов, ожидания рассмотрения и т.д.

Благодаря этому многократная выдача ссуды значительно облегчается.

Если сравнивать транш с обычным потребительским кредитом, ключевое отличие заключается в следующем: по кредиту заявитель получает всю возможную ссудную сумму сразу, без дополнительных выплат, в случае же с траншами клиент получает лишь часть возможной ссудной суммы. Например, кредитная линия открыта на 500 тыс. рублей. Если клиент получает транш в размере 150 тыс. рублей, ему в будущем будут доступны еще 350 тыс. рублей для получения.

Как можно понять из определения термина, транши практикуются в основном с клиентами, получающими заемные деньги по кредитной карте.

Менеджеры Альфа Банка различают два вида транша:

- Возобновляемый (его еще называют револьверным). В рамках такого типа кредитования пользователю устанавливается месячный и/или годовой кредитный лимит, превышение которого не допускается. Пока лимит не исчерпан, клиент может брать неограниченное число траншей. Например, если заемщику был установлен лимит в размере 1 млн. рублей, он может в разное время взять 100 траншей по 10 000 рублей каждый. Если сумма долга составит 1 млн. рублей, после чего клиент погасит задолженность на сумму 10 тыс. рублей — ему снова станет доступна ссудная сумма в размере 10 тыс. рублей. Такую схему практикуют чаще всего при работе с кредитными картами;

- Невозобновляемый. В данном случае общая сумма выданных средств зафиксирована. Если клиенту был выдан кредитный лимит в размере 100 тыс. рублей — значит, он не получит от банка больше этой суммы, сколько бы траншей он ни получал и сколько бы денег не выплачивал в счет задолженности. Например, клиент взял ссуду на 50 тыс. рублей, остаток лимита — 50 тыс. рублей. Допустим, клиент вернул эти 50 тыс. рублей. Если бы транш был бы револьверным, заемщику бы снова стали доступны 100 тысяч рублей в качестве ссуды. По невозобновляемому траншу же он сможет снова взять в долг не больше 50 тыс. рублей. Так будет продолжаться до тех пор, пока кредитный лимит не будет исчерпан полностью.

Хорошо, мы теперь разобрались, что это — «предоставление транша» от Альфа Банка. Но зачем такая система была введена? Транши нужны для длительного кредитования без лишней бумажной волокиты.

При заключении обычного кредитного договора клиенту разрешают взять займ единожды, и если он захочет взять кредит снова, ему придется проходить всю процедуру рассмотрения документов заново.

В свою очередь система траншей позволяет с большим удобством кредитовать несколько раз без потери контроля за ссудными деньгами, ведь заемщик не сможет выйти за пределы кредитного лимита. Таким образом, выигрывает и банк, и пользователь.

Преимущества и недостатки

Преимущества системы траншей очевидны:

- Во-первых, заемщик получает возможность многократно обращаться к ссудным деньгам, не предоставляя каждый раз заново весь пакет документов, включая справки о доходах. Подтверждение платежеспособности происходит только в самом начале, при утверждении кредитного лимита — далее заемщик может брать займы тогда, когда посчитает нужным;

- Во-вторых, клиенту самому значительно легче обращаться с кредитом, если его выдают не единоразово. В таком случае нет необходимости брать сразу большую сумму, как это часто происходит при потребительском кредитовании — можно спокойно занимать средства тогда, когда это действительно нужно в сложившихся жизненных обстоятельствах.

Недостаток системы сразу не заметен, однако он виден, если присмотреться к поведению заемщиков. Часто наличие свободной кредитной линии на бессознательном уровне подталкивает клиентов к большим тратам, чем им на самом деле нужно.

Удержаться от соблазна взять в кредит еще немного — сложно, особенно если человек плохо контролирует свои траты. Поэтому брать кредитку или займ на условиях траншевой системы нужно обдуманно, чтобы случайно не создать самому себе долговую яму.

Предоставление транша в Альфа Банке

Необходимость в получении недостающей суммы денег для покупки, оплаты услуг возникают у многих граждан России. Альфа Банк предлагает своим клиентам удобную форму заимствования денег – получение транша.

Это позволит решить проблему с нехваткой денег быстрым и удобным способом. Такая подстраховка является идеальным вариантом. Клиент получает часть денег из утвержденного кредитного лимита, при этом проценты начисляются только на фактически использованную сумму.

Что такое предоставление транша по кредитной карте

Транш – это кредит, который можно получить частями на определенный срок. Эта форма кредитования удобна для юрлиц.

Банк открывает клиенту кредитную линию с определенным лимитом средств, но получить можно только ее часть. Единовременно снять всю сумму нельзя. Это позволяет банку снизить свои кредитные риски.

Получить банковский транш может и физическое лицо в виде возобновляемой овердрафтной суммы. Когда будет погашен весь кредитный лимит, можно снова воспользоваться определенной суммой транша.В случае несогласованной заемной суммы возникает технический овердрафт – если во время расчетов банковской картой образовался перерасход средств.

Транш по кредиту

Держателям кредитных карт Альфа Банк предлагает получить транш с кредитным лимитом. Такой способ кредитования позволяет совершать операции, которые по стоимости превышают размер собственных средств. Такой тип заимствования позволяет пользоваться кредитом повторно после погашения полученного займа.

При возобновляемой кредитной линии получив определенную сумму в виде транша в кредит, заемщик должен ее погасить. Только после этого он сможет опять воспользоваться данным видом кредитования.

При невозобновляемом виде транша сумма предоставляемого займа делится на несколько частей с остатком.

В Альфа Банке транш бывает разрешенным (в пределах лимита кредитных средств) и неразрешенным (техническим) – если снимается сумма, превышающая лимиты.

Как получить транш?

Получить транш в Альфа Банке могут как физические, так и юридические лица. Компании могут воспользоваться «Оборотным кредитом», чтобы пополнить свои средства. Заключать договор кредитования при этом не нужно.

Клиенты физические лица могут получить разрешенный овердрафт в размере 1-2 зарплат на карту. Предоставить транш могут на дебетовые и кредитные карты Альфа Банка.

Оформить займ можно только единожды при обращении клиента лично в отделение банка с подачей заявки на активацию данной услуги. После изучения платежеспособности клиента ему будет установлен определенный кредитный лимит.

Получить транш физлицу можно в случае:

- оформления карты с подключенным овердрафтом;

- во время проведения операций с валютой, если во время конвертирования не достаточно своих средств;

- при несвоевременном списании долга по кредиту, если образовался минусовый кредитный остаток;

- во время снятия наличности в банкоматах других банков с комиссией;

- снятия денег за обслуживание дебетовой или кредитной карт – при недостающем количестве средств банк предоставляет транш, чтобы заплатить за услугу;

- если совершаются покупки без авторизации на сумму, превышающую размер собственных средств по карте.

Если образовался технический овердрафт, по нему начисляются проценты такие же, как и по разрешенному. Начисление комиссии осуществляется с первого дня перерасходования средств. Они списываются в пользу банка автоматически при появлении на счету достаточной для этого суммы.

Транш для ЮЛ по программе «Оборотного кредита» предоставляется в рублях, евро, долларах, швейцарских франках.

Процентная ставка по траншу выше по сравнению со стандартными процентными ставками для обычных кредитов на 2-3%.Чтобы не допускать непредвиденных расходов, нужно придерживаться следующих условий:

- проходить авторизацию в системе во время покупок;

- следить за остатком денег на карте;

- не оплачивать покупки валютой с дальнейшей ее конвертацией.

Преимущества и недостатки транша

Преимуществом такого вида кредитования является отсутствие необходимости каждый раз обращаться в банк за его предоставлением. Достаточно один раз оформить данную услугу и пользоваться ею при необходимости.

При пользовании возобновляемым займом можно позаимствовать новую сумму после погашения предыдущей. Проценты начисляются исключительно на сумму, которая была использована. Это позволяет экономить средства и легко управлять ими.

Недостатком такого способа кредитования является повышенная ставка по займу. При небольших суммах кредита переплата не очень большая. Но если компания берет крупные суммы взаймы, приходится переплачивать довольно крупные суммы.

При предоставлении технического транша образуется перерасход кредитных средств, который клиент не предусматривал. Поэтому нужно тщательно следить, чтобы не «уходить в минус».

Транш от Alfa Bank — удобный инструмент при использовании заемных средств

Многие клиенты Альфа-банка при ознакомлении с выпиской по счету сталкиваются с информацией об оплате транша, и не знают, что это такое. Здесь необходимо учитывать, что в договоре с кредитной организацией может содержаться пункт о платном предоставлении транша, но данную услугу можно отключить в любое время.

Транш – это отдельная кредитная линия, предоставляемая заемщику за пределами лимита по карте. По-другому он называется овердрафтом. Сумма заемных средств может достигать несколько миллионов, но предел устанавливается индивидуально.

Виды предоставляемого Альфа-банком транша

Существует несколько видов транша:

- Возобновляемый.

- Не возобновляемый.

В первом случае подразумевается возобновление полного доступа к кредитным средствам после внесения части долга.

Например, заемщику было одобрено 100 000, из которых он потратил 50 000. В его распоряжении осталась половина суммы. Когда он внесет потраченные 50 000, ему снова будет доступен полный лимит в 100 000.

Если бы была подключена не возобновляемая линия, то при возврате долга лимит остался бы равен 250 000 руб.

Также существуют дополнительные виды овердрафта:

- Разрешенный: лимит доступных средств для перерасхода, указывается в договоре с согласия клиента.

- Технический: сверхлимит, возникает по независящим от клиента и банка обстоятельствам.

Кто может получить транш от Альфа-банка

Предоставление транша предусмотрено организациям и частным лицам, являющимся держателями пластиковых карт Альфа-банка. В первом случае минимальный размер займа будет равен 500 000 руб.

, а во втором устанавливается, исходя из зарплаты клиента. Здесь величина обычно равна сумме дохода за 2 месяца. Начисление процентов по овердрафту начинается с первого дня списания заемных средств.

Узнать подходите ли вы, можно здесь.

Условия

Оборотный кредит может быть оформлен в рублях, евро, долларах и швейцарских франках на срок до 1 года. Суммы кредитования для физических лиц ограничены:

- До 50 000 руб. или эквивалентному размеру в иностранной валюте.

- До 70 000 руб. при положительной кредитной истории – отсутствии просрочек более 14 дней.

Если планируется снятие части лимита заемных средств, срок может составлять 3, 6, 9 и 12 месяцев. Для единовременной выдачи предусмотрены только 9 и 12 месяцев, а общий период кредитования достигает 5 лет.

Для обеспечения займа понадобится залог:

- Находящиеся в обороте организации товары (если он оформляется юридическими лицами).

- Автомобиль или недвижимость (для физических лиц).

- Торговое или производственное оборудование компании.

Владельцам бизнеса необходимо предоставить поручительство.

После оформления всех документов деньги поступают на открытый в Альфа-банке счет.

В каких случаях возможно подключение овердрафта для организаций:

- Выполнение расчетных операций в иностранной валюте, когда после конвертирования держателю карты не хватает собственных средств.

- При списании сразу всей суммы со счета, если нет как минимум 5% запаса денег.

- Неоплата услуг банка, за счет чего появляются задолженности.

- Снятие полной суммы наличных в сторонних банкоматах, взимающих комиссию за операцию.

Максимальная сумма овердрафта для юридических лиц достигает 6 000 000, а годовая ставка за пользование займом равна от 13,5 до 18%. Комиссия за открытие лимита – 1% от общей стоимости займа, но не менее 10 000 руб.

Требования к заемщикам

Финансовое учреждение выдвигает к заемщикам следующие требования:

- Овердрафт возможен для ИП и граждан РФ в возрасте от 22 до 65 лет, а также юридических лиц.

- На момент подачи заявки срок регистрации бизнеса должен быть не менее 1 года.

- Организациям понадобится поручительство физических лиц, доля которых в уставном капитале равна 50% и более.

Чтобы получить транш, следует обратиться в отделение банка или оставить заявку на официальном сайте. В ней нужно указать личную информацию, требуемую сумму займа и заполнить все оставшиеся поля. После предварительного одобрения обращения, следует посетить офис Альфа-банка и подписать договор.

Как происходит погашение кредита

Этот нюанс зависит от срока предоставления займа:

- На 3 месяца: в течение последних двух месяцев деньги перечисляются равными долями.

- На полгода: клиент переводит средства в счет погашения основного долга одинаковыми частями последние 4 мес.

- На 9 месяцев: погашение производится в аналогичном порядке за 5 мес. до окончания срока кредитования.

- На 1 год: основной долг ликвидируется равными частями на протяжении полугода.

При необходимости клиенты могут воспользоваться досрочным погашением основного долга, комиссия за это не взимается.

Достоинства и недостатки

Такой вид займа в кредитном учреждении характеризуется рядом преимуществ:

- Упрощенная процедура получения денег в пользование. Нет нужды обращаться в банк каждый раз, как понадобятся средства: достаточно воспользоваться пластиковой карточкой.

- Начисление процентов только на израсходованные финансы, в отличие от кредита, где переплата определяется заранее.

Заключение

Для оформления перейдите на официальный сайт и заполните анкету.

Процедура предоставления транша Альфа-банком не представляет особых сложностей, и клиенты могут оформить его при выполнении всех условий и соответствии требованиям. Кредит позволяет потратить деньги на развитие собственного бизнеса и покупку оборудования, поэтому им чаще всего пользуются юридические лица и индивидуальные предприниматели.

Надеюсь, наши советы были вам полезны. До встречи на страницах сайта!