Потребительский кредит ВТБ 24 для держателей зарплатных карт

Содержание

Кредит в втб 24 зарплатным клиентам — процентная ставка

На сегодня многие банки в борьбе за потребителя предоставляют корпоративным клиентам льготные условия на обслуживание.

Не исключение и кредит зарплатным клиентам в ВТБ 24, где им предлагается пониженная процентная ставка.

Для того, чтобы получить кредит, владельцам зарплатных карт организации нет необходимости идти в банковское отделение, достаточно связаться с персональным менеджером или оформить online-заявку в личном кабинете.

Общие условия

Стать зарплатным корпоративным клиентом банка очень просто. Для этого компании достаточно оформить в ВТБ договор об обслуживании зарплатного корпоративного проекта предприятия и выдать всем сотрудникам дебетовые карты.

На них ежемесячно будет зачисляться заработная плата.

Таким образом, все работники компании автоматически становятся клиентами банка ВТБ и получают возможность пользоваться специальным предложением по кредитам для держателей зарплатных карт.

Кредитное предложение подразумевает под собой более выгодные проценты и условия при оформлении. Карта является зарплатной, если работодатель делает на нее регулярные переводы.

Срок кредита

Срок, на который кредитные средства предоставляются корпоративным владельцам банковских карт, составляет от 6 до 60 месяцев (в зависимости от цели кредитования).

Сумма кредита

Минимальный размер кредитных средств для корпоративных владельцев дебетовых карт ВТБ составляет 100 тыс. рублей.

Максимальная сумма, которую может получить соискатель, равна 5 млн. рублей.

Размер кредитных средств варьируется от среднего дохода клиента в месяц. Заемщик может получить всю сумму наличными в офисе банка или через банкоматы.

Процентная ставка

ВТБ 24 разработал для своих клиентов процентные ставки минимального порядка:

| Кредит наличными втб 24 для держателей зарплатных карт | Процентная ставка | Сумма, руб. |

| «Ипотечный бонус» | 13,5% | 400 тыс. – 5 млн. |

| «Крупный» | 15,0-15,5% | 400 тыс. – 5 млн. |

| «Удобный» | 16,0-22,0% | 100 тыс. – 400 тыс. |

Преимущества кредитования

Пользоваться преимуществами корпоративных заемщиков могут владельцы карт возрастом 21-65 лет, которые получают зарплату более трех месяцев и имеют стаж работы от полугода. Перевыпуск карты в течение месяца без смены места работы не является основанием для отказа в кредитовании.

Для корпоративных клиентов в ВТБ существуют такие привилегии:

- можно получить более низкую процентную ставку по кредитам;

- отсутствие дополнительных комиссий при выдаче и обслуживании кредита;

- досрочное погашение потребительского кредита;

- онлайн займы;

- быстрое принятие решения по кредитованию, для которого достаточно отправить заявку в банк и в течение 30 минут получить одобрение;

- индивидуальный менеджер для решения возникающих вопросов;

- оформление займа без предоставления лишних документов по одному паспорту;

- отсутствие поручительства.

Важно! При увольнении с места работы, на котором заемщиком была получена корпоративная карта, банк может изменить условия кредитования без его согласия.

Пакет документов и оформление кредита

Условия получения кредитных средств для корпоративных владельцев карт очень просты. Они подают минимум документов и получают моментальное подтверждение о кредитовании.

Пакет документов

Для рассмотрения заявления корпоративные клиенты подают в отделение банка такие документы:

- паспорт гражданина РФ;

- страховой полис (СНИЛС).

Другие граждане, которые не получают зарплату в ВТБ банке, предоставляют дополнительно следующие документы:

- справку 2-НДФЛ или справку о доходах за последних 6 месяцев;

- копия книжки занятости.

В некоторых случаях могут потребоваться дополнительно:

- технический паспорт на автомобиль при оформлении в залог транспортного средства;

- документы, подтверждающие личность поручителя при рассмотрении вопроса о поручительстве;

- полис медицинского страхования.

Процедура оформления

Оформление кредита для корпоративных клиентов происходит за одно посещение. Для этого необходимо связаться с банком любым удобным способом:

- оформить online заявку на сайте;

- позвонить в банк по телефону и подать заявку менеджеру;

- обратиться в отделение непосредственно с документами.

Принятие решения происходит в течение трех дней после получения заявления дистанционно. Заемщик должен прийти в банк с паспортом для получения денег. При получении заявки в офисе ВТБ решение принимается в течение нескольких часов. Средства перечисляются на счет при положительном вердикте.

Виды и цели потребительских кредитов

Корпоративные клиенты ВТБ 24 могут оформить любые займы, выбрав для себя наиболее оптимальный кредитный продукт.

На сегодня доступны такие кредиты наличными:

| Вид кредита | Сумма | Срок |

| “Быстрый займ” | от 100 тыс. руб. | до 3 лет |

| “Удобный” | до 400 тыс. руб. | до 5 лет |

| “Крупный кредит” | до 5 млн. руб. | до 5 лет |

| “Ипотечный бонус” | до 5 млн. руб. | до 20 лет |

«Ипотечный бонус» предлагает минимальную процентную ставку для выплаты ипотеки, оформленной в любом банке России. Важным условием программы является своевременное погашение кредита без просрочки.

Кредиты оформляют на такие цели:

- ремонт жилья;

- приобретение бытовой техники;

- покупка автомобиля;

- оплата медицинских услуг.

По видам выделяют такие потребительские займы:

- целевые (на приобретение определенных товаров или услуг, указанных в кредитном договоре);

- нецелевые (средства тратятся на усмотрение клиента);

- обеспеченные или без обеспечения (с оформлением в залог банка определенного имущества или без него);

- краткосрочные или долгосрочные (в зависимости от срока возврата долга).

Для уверенности в своевременном погашении задолженности для корпоративных клиентов существуют специальные программы страхования. Они гарантируют банку возврат средств в том случае, если заемщик не в состоянии платить по счетам в результате болезни или несчастного случая.

Дополнительные документы для этого не требуются.

Погашение кредита

Потребительский кредит и проценты по кредиту можно погашать, выбрав один из удобных способов:

- наличными деньгами через банкомат;

- в онлайн сервисе ВТБ 24;

- в отделении банка;

- в почтовом отделении;

- безналичным переводом со счета в другом банке.

Для расчета суммы ежемесячных платежей по кредиту клиент может воспользоваться кредитным калькулятором или рассчитать платеж самостоятельно.

Потребуются такие параметры сделки:

- сумма кредита;

- срок, на который предоставляются деньги;

- процентная ставка.

Формула для расчета процентов:

(Остаток задолженности*% ставка*дни в месяце)/(365*100%)

Например, если кредит в сумме 100 тыс. рублей оформляется на 5 лет под 15% годовых, то ежемесячные проценты составят 1230 рублей. Переплата за год будет равна 15 000 рублей.

Зарплатная карта ВТБ 24: описание, услуги. Кредит ВТБ 24 для держателей зарплатных карт

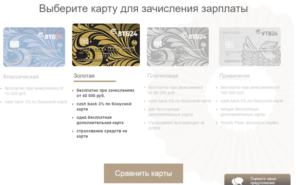

ВТБ 24 предлагает клиентам оформить зарплатные карты на разных условиях. Предоставляется 5 вариантов пластика, которые оформляются очень просто. Зарплатная карта ВТБ 24 позволит использовать не только свои средства, но и другие преимущества банка.

Лучшие кредитные предложения 2018 года

Пакет услуг «Классический»

Самая простая зарплатная карта – классическая, которая предоставляется человеку, если его доход в месяц составляет от 15000 рублей. Только при таком условии можно стать владельцем пластика. Достоинством варианта является возможность использовать пластик при небольших доходах.

Дополнительно открывается 3 бесплатных счета в разной валюте и одна дополнительная карта в любой валюте.

Пакет «Золотой»

Мастеркард Голд позволит получить более выгодные условия. Для получения необходимо иметь зарплату от 40000 рублей.

Дополнительно входит страховка всех денег, которые есть на счета, а также открытие 2 дополнительных карт в любой валюте на выбор. Золотая зарплатная карта включается бесплатные смс-уведомления и 500 бонусов.

Этот вариант чаще всего используется клиентами ВТБ 24, поскольку условия одни из лучших среди остальных видов.

Платиновый вариант

Платиновая зарплатная карта еще выгоднее, чем золотая. Открыть ее можно только при зарплате от 80000 рублей и выше. Дополнительно ВТБ 24 предоставляется возможность оформить еще 3 пластика в любой валюте на бесплатной основе.

В платиновое предложение входят:

- Смс-уведомления.

- Страховка для людей, что часто путешествуют.

Для получения зарплатной карточки нужно получать зарплату на регулярной основе.

Овердрафт по зарплатной карте любого описанного типа составляет от 10 до 20 тыс. руб.

Тарифы по обслуживанию зарплатных карт

На фото подробно расписаны тарифы по всем трем пакетам банковских услуг.

Карта «Привилегия»

При зарплате от 150 000 рублей клиенты ВТБ 24 могут заказать зарплатную карту «Привилегия».

Держатели пластика получают такие преимущества:

- Премиальное обслуживание, в которое входит личный менеджер банка, а также отдельный телефонный банк.

- Возможность оформить еще 5 карт «Привилегия» в любой валюте на бесплатной основе.

- Предоставляется круглосуточный консьерж-сервис.

- Каждый месяц можно снимать средства без комиссии в любом банке страны, но не более 3 раз.

Предложение действительно выгодное, поскольку с пластиком «Привилегия» клиенты ВТБ 24 получают массу преимуществ.

Зарплатная мультикарта ВТБ 24

Это универсальная карта, что позволит получить дополнительные бонусы при использовании. Мультикарта ВТБ 24 позволит держателю проводить покупки с дополнительной скидкой:

- Авто – 10%.

- Рестораны – 10%.

- Сбережения – до 10%.

- Путешествия – до 4%.

- Коллекции – до 4%.

- Есть функция возврата средств за покупки – до 2%.

По условиям использования есть еще бесплатные функции:

- Возможность переводить деньги в режиме онлайн, без комиссий до 150 тыс. руб.

- Снимать деньги в любом банкомате без комиссий до 150 тыс. руб.

- Возможность получить дополнительную прибыль за использование пластика на свой счет. Доход составляется до 7% в год на остаток по мастер-счету.

Зная о возможностях, какие бывают виды пластика, еще необходимо ознакомиться с информацией, как получить ее и сколько делается пластик.

Способы открытия

До того, как оформить карту, организация заключает договор о сотрудничестве с ВТБ 24. После этого компания подбирает удобные тарифы, а также виды пластика, которые в будущем будут использовать работники.

Сотрудники ВТБ 24 должны после подписания договора прийти на фирму и ознакомить сотрудников со всеми условиями, рассказать какие тарифы есть, как выглядит тот или иной вариант пластика.

После ознакомительного урока в бухгалтерии оставляется необходимое количество анкет для заполнения.

Все анкеты должны заполнить работники лично, указывая свои данные, а также номер, серию паспорта и код. Далее, сотрудники относят бланки в банк. По данному принципу любой работник может оформить мастер карт ВТБ 24.Если компания очень большая, то работу бухгалтерии выполняет один или несколько представителей банка.

Заработная карта ВТБ 24 выдается клиентам лично при визите в банк. При себе необходимо иметь паспорт. Где еще можно получить зарплатную карту? Иногда ее выдают в бухгалтерии организации, но также лично в руки владельцу. Для получения необходим паспорт и подпись в бланке.

Выдача пластика проводится довольно быстро. С момента заполнения анкеты и до момента выдачи проходит 2-3 недели, в редких случаях 1 месяц.

Продление и условия использования зарплатной карты

При окончании срока действия, можно использовать продление. Оно работает автоматически, перевыпуск пластика тоже автоматический. При расторжении договора организации с банком, перевыпуск не активируется.

Обслуживание ложится на плечи работодателя, но если сотрудник увольняется, но желает использовать пластик и далее, то потребуется платить за использование определенную сумму. Сумма обслуживания зависит от выбранного типа карточки.

Овердрафт

Получая зарплатную карту ВТБ 24, много людей начинает интересоваться, как получить дополнительные деньги до зарплаты. Овердрафтная система позволяет использовать небольшой заем на определенный период. При использовании зарплатных карт, овердрафт уже активен, но бывают ситуации, когда услуга не подключена.

Подключить овердрафт на свою карту можно всегда, и система начинает работать сразу в день подключения. Активировать услугу можно в любом отделение ВТБ 24 при наличии паспорта. По аналогии проводится отключение сервиса.

Исходя из вида зарплатной карточки, клиенты могут получить до половины своей зарплаты в кредит. Кредитный лимит на разные зарплатные карты отличается, но как сказано ранее, большинства он от 10000 рублей до 20000.

Выдача овердрафта проводится под 28% годовых. Нужно запомнить, что основное отличие от кредитки – полное отсутствие льготного периода, когда проценты не снимаются.

После выдачи займа клиенту начисляются проценты с первого дня использования овердрафта.

Погасить задолженность можно любыми удобными методами, как и при использовании кредита.

Это может быть:

- Касса в отделение ВТБ 24.

- Использование электронных кошельков для погашения долга.

- Перевод между счетами.

- Использование терминалов и т.д.

Погашение выданного кредита осуществляется сразу после начисления зарплаты. Изначально списываются проценты, после чего забирается остаток суммы. При неоплате займа в срок, ВТБ 24 применяется штраф, который дополнительно составляет 0,8% за день просрочки.

Для удобного использования пластика и личных счетов можно подключить онлайн-банкинг. Для активации необходимо активировать услугу банкинга в отделении ВТБ 24. Для возможности подключения нужен паспорт, мобильное устройство.

Достоинства и недостатки зарплатной карты

Есть определенные плюсы и минусы использования зарплатной карты от ВТБ 24. Для наглядности все они представлены в таблице:

| Простота оформления пластика. | Высокий процент по овердрафту. |

| Можно платить картой в любом магазине, кафе и прочих местах. | Нет беспроцентного периода. |

| Есть дополнительные услуги на бесплатной основе, а также скидки на товары. | Аннулирование карты при увольнении или ее платное обслуживание. |

| Клиенты могут применить микрозайм – овердрафт. | |

| Возможность участвовать в программах лояльности. | |

| Управлять пластиком из дома, через личный кабинет. | |

| Покупать билеты. | |

| Пользоваться деньгами и зарплатной картой за рубежом. | |

| Платить за телефон, ЖКХ и другие услуги. | |

| Есть возможность оформить кредит с льготными условиями. |

Как видно преимуществ использования гораздо больше, но перед оформлением зарплатной карты лучше самостоятельно ознакомиться с условиями в банке ВТБ 24 или на официальном сайте.

Отзывы

Ирина, Краноярск

Зарплатную карту Mastercard ВТБ24 мне выдали сразу оформления документов по обустройстве на роботе, но получала я ее в отделении банка, только вот с оформлением затянули, около месяца ждала.

Юра, Москва

Карта для меня оказалась очень удобная, выдал мне ее мой руководитель (предприятие документы само передало в банк). Через 21 день я сходил в отделение банка и забрал свою карту.

Инна, Уфа

Выдали мне золотую карту, хотя хотела платиновую)) Оказалось по зарплате не подошла, 2 тысячи не хватило.

Условия овердрафта по зарплатной карте в ВТБ 24

Кредит ВТБ для зарплатных клиентов и пенсионеров в 2018 году

Кредиты ВТБ, которые банк предлагает в 2018-2019 году зарплатным клиентам (держателям зарплатных карт), могут иметь более выгодные условия, чем те займы, что получают люди «с улицы».

Число невозвратных кредитов в России растет, а потому банк ВТБ 24 с особой тщательностью выбирает потенциальных заемщиков.

О тех, кто получает зарплату на карту ВТБ 24, в банке знают практически все, что нужно для того, чтобы решить, сколько денег можно дать тому или иному человеку в долг, на какой срок, и с какой процентной ставкой. А потому для держателей зарплатных карт в ВТБ 24 определены льготные условия получения потребительских кредитов наличными. Для них в банке действует специальная «корпоративная программа».

Например, если большинству граждан для оформления кредита надо идти в отделение банка, то для держателей зарплатных карт ВТБ 24 такой необходимости нет. Взять потребительский кредит можно без визита в банк.

Есть поблажки и в пакете документов на получение займа. Зарплатным клиентам ВТБ 24 нужно предоставить только паспорт гражданина РФ, а также желательно страховое свидетельство государственного пенсионного страхования (СНИЛС).

Но это только маленький приятный бонус. Главные отличия в сумме кредита наличными и сроке.

Кредит ВТБ 24 для держателей зарплатных карт в 2018-2019 году: условия и процентные ставки

В 2018-2019 году держатели зарплатных карт ВТБ 24 могут получить в долг у банка до 5 млн рублей, в то время как другие граждане – всего 3 млн рублей.

Кредит ВТБ для зарплатных клиентов

- Срок: 6 — 84 мес.

- Сумма: 100 000 — 5 млн руб.

Кредит ВТБ наличными: базовые условия

- Срок: 6 — 60 мес.

- Сумма: 100 000 — 3 млн руб.

Потребительский кредит ВТБ «Ипотечный бонус»

(предоставляется для клиентов, выплачивающих ипотеку любого российского банка)

- Срок: 6 — 60 мес.

- Сумма: от 500 000 до 5 млн руб.

Кредит ВТБ 24 для пенсионеров в 2018-2019 году: процентные ставки и условия

Получить потребительский кредит наличными в ВТБ 24 в 2018-2019 году могут и пенсионеры. Главное, чтобы возраст на момент погашения кредита составлял не более 70 лет.

А вот поблажек в процентных ставках по кредитам для пенсионеров в банке ВТБ 24, в отличие от Сбербанка, не предусмотрели. Пожилые люди в 2018 году получают займы ВТБ 24 на общих основаниях.

Смотрите проценты по кредитам для пенсионеров в Сбербанке

Контакты для справок

Подробнее условия и процентные ставки уточняйте на официальном сайте www.vtb.ru или у сотрудников банка.

Тел. 8 800 100-24-24 бесплатно для регионов России.

Информация не является публичной офертой. Генеральная лицензия Банка России №1000.

Оцените!

Кредит ВТБ 24 для зарплатных клиентов: ставка

Лицам, получающим зарплату на счета кредитной организации ВТБ24, предоставляется множество дополнительных привилегий.

Это и повышенные проценты по депозитам, и выгодная ставка по кредитным продуктам, и более сжатый пакет документов при кредитовании.

В том числе, зарплатные клиенты не должны представлять справку о доходах и копию трудовой книжки, так как эти данные уже внесены в базу банка.

Предметом этой статьи станет обзор кредитов ВТБ24, предлагаемых зарплатным клиентам.

Привилегии зарплатникам в банке ВТБ 24

При кредитовании держателей зарплатных карт банк ВТБ24 предъявляет следующие требования:

- Гражданство Российской Федерации.

- Регистрация по месту жительства (прописка) в регионе присутствия подразделения банка;

- Наличие пластиковой карты банка, на которую перечисляется заработная плата;

- Продолжительность стажа по последнему месту трудоустройства не меньше 6 месяцев;

- Переводы зарплатных средств на карту ВТБ24 минимум в течение 3 последних месяцев;

- Возраст не моложе 21 года и не старше 65 лет.

В число привилегий для зарплатных клиентов входят:

- Более низкий уровень процентной ставки относительно основных категорий клиентов;

- Меньший срок рассмотрения заявления на кредит. В основном, такие заявки одобряются зарплатным клиентам в течение нескольких часов, максимальный срок для одобрения – 1 сутки.

- Отсутствие необходимости подтверждения размера дохода, то есть справку формы 2 – НДФЛ этой категории клиентов представлять не нужно.

Потребительский кредит ВТБ 24 для зарплатных клиентов

В наступившем 2019 году финансовая организация предоставляет заемщикам 4 вида кредитных продуктов:

- «Быстрый»,

- «Крупный»,

- «Удобный»,

- «Ипотечный бонус».

Условия потребительского кредита для зарплатников в ВТБ24 по программам «Крупный» и «Удобный» самые привлекательные – по ним предлагается пониженная процентная ставка.

По программам «Ипотечный бонус» и «Крупный» зарплатникам доступна большая сумма кредитования – до 5 млн. руб.

Рассмотрим эти предложения подробнее.

Кредит «Быстрый»:

- процентная ставка 13,9% для всех заемщиков,

- срок до 36 мес.,

- максимальный размер ссуды – 5 млн. руб.

«Крупный»:

- ставка:

- для зарплатных клиентов 15 %,

- для иных категорий заемщиков – 15,5%;

- срок займа – от полугода до 5 лет,

- сумма:

- для физических лиц от 400 тысяч до 3 млн. руб.,

- для зарплатников – до 5 млн. руб.

Займ «Удобный»:

- ставка:

- для всех заемщиков – до 22%,

- для зарплатников — от 16 %;

- срок: от полугода до пяти лет,

- сумма займа – от 100 000 до 399 999 рублей.

Предложение «Ипотечный бонус» доступно заемщикам, имеющим срочную задолженность по ипотеке ВТБ24. Ставка по продукту едина для всех и составляет 13,5%. Срок – от полугода до 5 лет, максимальная сумма займа – от 400 тысяч до 3 млн. руб. Зарплатным клиентам одобрят максимальную сумму – до 5 млн. руб.

Ставка

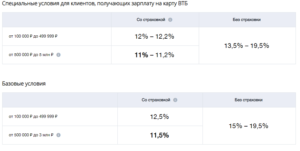

Таким образом, по некоторым кредитным предложениям: «Крупный» и «Удобный» — для зарплатных клиентов предусмотрена пониженная процентная ставка.

- По кредиту «Крупный» ставка составляет 15% вместо 15,5%, которые установлены для остальных категорий клиентов;

- По продукту «Удобный» — 16% вместо «общих» 22%;

- По остальным предложениям – «Быстрый» и «Ипотечный бонус», предполагающим и без того выгодный размер процентов, ставка едина для всех категорий заемщиков и равна 13,9%.

Документы

Лицам, получающим зарплату на счет, открытый в банке ВТБ24, для оформления денежного займа необходимо представить минимальный пакет документации:

- Подлинник документа, удостоверяющего личность (паспорт);

- Оригинал СНИЛСа;

- Документы в подтверждение официального трудоустройства и справку о размере ежемесячного дохода предоставлять не нужно, так как эта информация уже имеется в базе финансовой организации.

оформить кредит зарплатные клиенты банка ВТБ 24 могут по двум документам: паспорту и СНИЛС

Максимальная сумма потребительского кредита ВТБ 24 для зарплатников

Для людей, получающих зарплату на карту ВТБ24, максимальная сумма займа по состоянию на 2019 год составляет 5 000 000 (пять миллионов) рублей по предложениям «Быстрый», «Крупный», «Ипотечный бонус».

По программе «Удобный» максимальный размер кредитования един для всех заемщиков – до 399999 рублей.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Кредит ВТБ для зарплатных клиентов в 2019 году: условия и ставки

Кредиты ВТБ, которые банк предлагает в 2019 году зарплатным клиентам (держателям зарплатных карт), могут иметь более выгодные условия, чем те займы, что получают люди «с улицы».

Число невозвратных кредитов в России растет, а потому банк ВТБ 24 с особой тщательностью выбирает потенциальных заемщиков.

О тех, кто получает зарплату на карту ВТБ 24, в банке знают практически все, что нужно для того, чтобы решить, сколько денег можно дать тому или иному человеку в долг, на какой срок, и с какой процентной ставкой. А потому для держателей зарплатных карт в ВТБ 24 определены льготные условия получения потребительских кредитов наличными. Для них в банке действует специальная «корпоративная программа».

Например, если большинству граждан для оформления кредита надо идти в отделение банка, то для держателей зарплатных карт ВТБ 24 такой необходимости нет. Взять потребительский кредит можно без визита в банк.

Есть поблажки и в пакете документов на получение займа. Зарплатным клиентам ВТБ 24 нужно предоставить только паспорт гражданина РФ, а также желательно страховое свидетельство государственного пенсионного страхования (СНИЛС).

Но это только маленький приятный бонус. Главные отличия в сумме кредита наличными и сроке.

Кредит ВТБ 24 для держателей зарплатных карт в 2019 году: условия и процентные ставки

В 2019 году держатели зарплатных карт ВТБ 24 могут получить в долг у банка до 5 млн рублей, в то время как другие граждане – всего 3 млн рублей.

Кредит ВТБ: условия для зарплатных клиентов

- Срок: 6 — 84 мес.

- Сумма: 100 000 — 5 млн руб.

Кредит ВТБ: базовые условия

- Срок: 6 — 60 мес.

- Сумма: 100 000 — 3 млн руб.

Как получить кредит ВТБ для физических лиц: пошаговая инструкция

Кредит наличными для физических лиц в ВТБ оформляется всего за один визит в банк. Для этого надо предварительно подать заявку любым удобным для вас способом:

- подать онлайн-заявку сайте банка.

- позвонить менеджерам банка в Центр телефонного обслуживания 8 (800) 100-24-24 и подать заявку на кредит по телефону.

- обратиться для оформления кредита наличными в любое отделение ВТБ 24 с предоставлением всех необходимых документов и получить предварительное согласие.

Решение о предоставлении займа физическим лицам принимается в течение 1-3 рабочих дней после подачи заявки.

- Если заявка на кредит подана дистанционно (на сайте или по телефону), то для получения кредита нужно обратиться в офис банка со всеми документами после получения уведомления (смс или звонок) о положительном решении.

- Если заявка подана в офисе банка, то деньги будут перечислены автоматически на ваш счет на 3-й рабочий день при принятии окончательного положительного решения.

По зарплатным клиентам решение и выдача займа могут быть произведены сразу при визите в офис банка.

Кто может оформить кредит

Банк ВТБ предъявляет довольно простые требования к потенциальным заемщикам:

- Гражданство Российской Федерации;

- Постоянная регистрация в любом регионе присутствия банка;

- Подтверждение постоянного источника дохода;

- Среднемесячный доход — не менее 15 тыс. руб.

Документы для получения кредита в банке ВТБ

Чтобы получить потребительский кредит наличными ВТБ 24, надо предоставить следующие документы:

- паспорт гражданина РФ;

- справка, подтверждающая доход за последние 6 месяцев;

- СНИЛС;

- трудовая книжка при запрашиваемой сумме от 500 000 рублей.

Зарплатным клиентам банка для получения потребительского кредит в ВТБ 24 достаточно иметь паспорт РФ и СНИЛС.

Оформить кредит могут и те, кто работает без трудовой книжки или договора. Но сумма займа в этом случае будет ограничиваться 500 000 руб. По заявкам свыше 500 000 рублей необходимо официальное подтверждение занятости.

Дополнительные возможности

Если при погашении кредита ВТБ у заемщика возникли сложности, то он может снизить сумму или перенести дату очередного платеж. Для этого надо подключить при оформлении займа дополнительные услуги.

Льготный платеж

Подключите услугу «Льготный платеж» при оформлении кредита ВТБ наличными. Это позволит снизить размер первых платежей (до 3-х шт.), которые будут состоять только из процентов по кредиту без основного долга. Услуга предоставляется бесплатно при оформлении кредита.

Кредитные каникулы

Воспользуйтесь услугой «Кредитные каникулы». Это услуга, позволяющая пропустить один любой плановый платеж каждые полгода (не ранее 6 месяцев с даты выдачи кредита и не позднее 3 месяцев до окончания кредита) в течение действия кредитного договора. Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита.

Услуга подключается бесплатно при оформлении кредита. Но для активации услуги (для пропуска платежа) необходимо обратиться в Колл-центр 8 (800) 100-24-24 либо в офис банка ВТБ в любое время, кроме даты ежемесячного платежа.

Страхование заемщика в банке ВТБ

Клиенты, оформляющие кредит ВТБ наличными, могут подключиться к программе страхования жизни и здоровья заемщиков.

Страховая программа «Финансовый резерв Лайф+». Программа страхования, которая предусматривает покрытие таких рисков, как смерть, а также риск временной или постоянной полной потери трудоспособности.

Страховая программа «Финансовый резерв Профи». Программа, учитывающая риск смерти, временной или постоянной полной потери трудоспособности заемщика, а также дополнительно риск потери работы.

Страхование оплачивается равными ежемесячными платежами в течение всего срока действия кредитного договора либо единовременно за весь период страхования за счет кредитных или собственных средств клиента в зависимости от выбора страховой программы.

Можно ли взять кредит ВТБ без страховки

При оформлении займа в банке ВТБ предлагают заключить договор страхования. Но можно получить кредит и без страховки.

В банке утверждают, что отказ от страхования не повлияет на принятие решения о выдаче кредита. Заключение договора страхования является добровольной услугой, которая позволит клиенту обезопасить себя и своих близких от непредвиденных жизненных обстоятельств.Однако, надо помнить, что отказ от страховки во время оформления займа или уже во время погашения кредита автоматически увеличивает процентную ставку.

Погашение потребительского кредита ВТБ для физических лиц

Кредиты ВТБ возвращаются ежемесячными аннуитетными (равными) платежами.

После того, как физическое лицо оформит кредит наличными, банк откроет ему счет или выдаст карту для удобного внесения платежей. Если у клиента уже есть банковская карта ВТБ, он может погашать кредит, внося наличные в любом банкомате с функцией приема средств.

В Интернет банке ВТБ-Онлайн можно настроить автоплатеж. Сервис позволяет переводить денежные средства на счет по графику без участия клиента.

Досрочное погашение займа осуществляется без ограничений и без дополнительных комиссий.

Как погасить кредит досрочно?

Если у вам появились свободные деньги, то можно погасить кредит досрочно (частично или полностью). Для этого нужно:

- подать заявление на досрочное погашение через ВТБ-Онлайн или по телефону центра клиентского обслуживания банка 8 800 100-24-24 (звонок по России бесплатный);

- изменить условия выплаты кредита — сократить срок кредитования или уменьшить сумму ежемесячного платежа;

- своевременно внести сумму досрочного платежа на счет.

Смотрите также условия кредита наличными в Райффайзенбанке →

Кредит ВТБ для зарплатных клиентов

Практически во всех кредитных учреждениях, где существует система зарплатных карт, для их держателей предусмотрены более расширенные возможности, если они решили заявить о необходимости получения заемных средств.

Подобное отношение обусловлено в первую очередь наличием у банка достоверных сведений, касающихся платежеспособности клиента.

И все же в отдельных организациях актуальны различающиеся требования, поэтому стоит рассмотреть особенности оформления на примере ВТБ 24.

Условия кредитования для зарплатных клиентов от ВТБ

Вне зависимости от принадлежности к зарплатной системе, потенциальному заемщику необходимо понимать, что ему придется обеспечить соответствие определенным требованиям банка. Однако в случае с зарплатными клиентами условия будут несколько более лояльные.

Предлагаемые ставки

Кредит от ВТБ 24 для держателей зарплатных карт предусматривает более выгодные условия, чем иные потенциальные заемщики.

Но в любом случае процентная ставка зависит от определенных факторов: срок кредитования, сумма займа, наличие страховки, величина ежемесячного заработка.

Если клиент соответствует основным требованиям банка, то минимальная процентная ставка для держателя – 11%. Что примечательно, стандартное значение данного параметра при выдаче кредита на общих условиях – не менее 13%.

Требования к клиентам

Касательно того, как взять кредит в ВТБ 24, если есть зарплатная карта, отдельно стоит обратить внимание на требования, предъявляемые банком к потенциальным заемщикам:

- гражданство – российское;

- наличие постоянной прописки на территории России;

- наличие трудового стажа: общего – не менее 12 месяцев, на последнем месте работы – не менее полугода;

- наличие достаточного уровня дохода – размер заработка в этом случае определяется с учетом суммы займа;

- возрастные ограничения – не менее 21 года и не более 70 лет (на день внесения последнего платежа в соответствии с заключенным соглашением).

В целом, требования к зарплатным клиентам те же самые, что предъявляются к обычным заемщикам. Но все же они могут рассчитывать на более лояльное отношение при рассмотрении заявки.

Необходимые документы

Потребительский кредит ВТБ 24 для зарплатных клиентов предоставляется по минимуму документов. Для первоначального рассмотрения ходатайства о предоставлении займа достаточно оформить анкету через официальный сайт банка.

Если со стороны сотрудников учреждения никаких претензий не поступило (а в случае с зарплатными клиентами они крайне редки), то после получения положительных результатов потенциальному заемщику необходимо предоставить свой гражданский паспорт, а также справку о доходах за последние полгода – этого считается достаточным для приобретения кредита. Более того, второй документ можно получить в виде банковской выписки непосредственно в ВТБ 24.

В отдельных ситуациях, если у сотрудников возникли некоторые сомнения, они могут запросить другие бумаги:

- заграничный паспорт с отметками о посещении других стран за последний год. В расчет не принимаются государства СНГ;

- диплом о получении высшего образования, подтверждение повышения квалификации;

- свидетельство о регистрации ТС или ПТС;

- трудовая книжка;

- выписка из бюро кредитной истории о состоянии кредитной истории.

Необходимость в дополнительных документах обычно возникает, если гражданин лишь недавно стал зарплатным клиентом.

Как рассчитать ссуду клиентам-зарплатникам

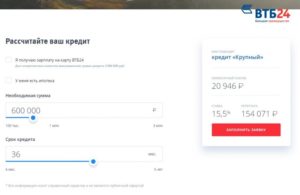

Чтобы определить возможную сумму для получения в рамках кредитования, стоит воспользоваться кредитным калькулятором, предусмотренным как для обычных заявителей, так и для держателей зарплатных карт.

Последним для получения актуальных расчетных сведений необходимо лишь отметить графу «Я получаю зарплату на карту ВТБ».

Также потребуется указать следующие сведения: предпочитаемый размер суммы займа, срок кредитования, наличие страховки, наличие Мультикарты ВТБ.

После этого остается лишь нажать на кнопку «Рассчитать» и дождаться ответа от системы. Однако полученные результаты не являются окончательными, так как в итоге заемщик может стать обладателем большей суммы денежных средств, предоставив дополнительные документы или осветив отдельные значимые для банка сведения.

Особенности оформления кредита на рабочем месте

Один из довольно приятных и удобных вариантов, с помощью которых можно получить кредит ВТБ для зарплатных клиентов, — это возможность оформления на рабочем месте.

Чтобы воспользоваться данным способом, необходимо оставить заявку на официальном сайте кредитного учреждения, указав следующие сведения: фамилия, имя и отчество; наименование организации, где трудоустроен заявитель; контактный номер телефона; кредитный продукт.

Остается лишь согласиться с условиями об обработке персональной информации и отправить запрос на рассмотрение.

Менеджер свяжется с клиентом для уточнения даты и времени встречи. После согласования вопроса сотрудник банка прибывает в офис организации. При этом им будут проведены ряд мероприятий:- Специалист извещает заявителя о требованиях.

- Уведомляет о доступных кредитных предложениях.

- Помогает с оформлением заявки на получение займа.

Важно понимать, что данная возможность предусмотрена далеко не во всех регионах. К примеру, в малочисленных населенных пунктах гражданину все же придется самостоятельно посетить офис организации или воспользоваться функционалом официального сайта банка.

Как стать зарплатным клиентом в ВТБ

По сути, нет ничего трудного в том, чтобы получить зарплатную карту в ВТБ 24: оформление не предполагает обязательства по внесении платы, от потенциального клиента требуется лишь паспорт. Условиями банка предусмотрено два способа, при реализации которого гражданин становится зарплатным клиентом.

Первый вариант предполагает трудоустройство в конкретную компанию, которая заключила с ВТБ 24 соглашение об использовании их системы для начисления платы за труд по каждому из специалистов.

В этом случае сам сотрудник не должен выполнять никаких дополнительных действий. С ним связывается менеджер и предлагает вариант с оформлением кредитного продукта.

Понадобится лишь паспорт дли идентификации личности и внесения личных сведений в анкету. Пластик выдается владельцу в течение 7 дней.

Второй вариант – это желание отдельного человека обзавестись зарплатной картой ВТБ. Для этого ему нужно посетить кредитное учреждение и подать соответствующее заявление.

Сделать это также можно через официальный сайт. На стадии рассмотрения ходатайства с клиентом связывается специалист из банка для уточнения данных. При таких обстоятельствах карточка создается за 8-10 дней.

Для ее получения нужно будет самостоятельно явиться в отделение.

Выводы

В целом, держатели зарплатных карт могут рассчитывать на большие суммы займа, низкую процентную ставку и увеличенный срок кредитования. Сам процесс оформления значительно упрощен – обычно достаточно лишь паспорта и справки о доходах. Поэтому при возникновении потребности в заемных суммах лучше обращаться в тот банк, в котором гражданин является участником зарплатной системы.

Кредит в ВТБ для держателей зарплатных карт: процентные ставки и условия получения

Держатели зарплатных карт обычно могут рассчитывать на более выгодные условия по кредитам. Банкам выгодно удерживать лояльных клиентов и поэтому они делают все, чтобы зарплатные клиенты кредитовались в их учреждение. Кредит в ВТБ для держателей зарплатных карт также выдается на весьма привлекательных условиях.

Условия получения

Чтобы оформить в ВТБ кредит для держателей зарплатных карт, достаточно соответствовать нескольким простым критериям:

- иметь зарплатную карту банка;

- минимум 3 месяца получать на неё поступления;

- иметь общий трудовой стаж от полугода;

- соответствовать возрастному критерию (от 21 года на момент оформления и до 70 лет на момент погашения);

- иметь постоянную регистрацию в регионе работы ВТБ.

После этого, клиент может рассчитывать на потребительский кредит в размере до 5 млн руб. сроком до 7 лет под ставку от 15% годовых (детальные условия будут рассмотрены далее).

От заемщика не потребуется поручительство и залоговое обеспечение, плюс не нужны справки о доходах (так как банк сам может посмотреть объем поступлений на карту).

Исключение – если в качестве подтверждения платежеспособности, клиент хочет заявить о дополнительном источнике дохода (вторая работа, сдача недвижимости в аренду, ценные бумаги).

Таким образом, держатель зарплатной карты получает максимально быстрый сервис с минимальным пакетом документов, плюс выгодную программу банковского страхования. Риски, в зависимости от пожеланий клиента, могут покрывать только наступление нетрудоспособности и смерть, или же риск потери работы.

Программы кредитования

В настоящий момент, ВТБ предлагает три варианта кредитования наличными на нецелевые нужды:

- «Крупный» — до 3 млн руб. под 15,5% на 6–60 месяцев;

- «Удобный» — до 400 тыс. руб. на 6–60 месяцев под ставку до 22%;

- «Ипотечный бонус» до 3 млн руб. под 13,5% на 6–60 месяцев при условии наличия ипотеки без просрочек в любом российском банке.

Процентная ставка зарплатным клиентам в ВТБ по кредиту «Крупный» понижается до 15%, а сумма увеличивается до 5 млн руб. По «Ипотечному бонусу» зарплатные клиенты, также, получают до 5 млн рублей, но ставка остается фиксированной. Что касается кредита «Удобный», то тут держатели карт могут рассчитывать на ставку от 16%, а вот превысить порог суммы в 400 тыс. руб. все равно не разрешается.

Особенности предоставления кредита

Здесь в первую очередь нужно отметить, что зарплатному клиенту зачастую не приходится даже подавать заявку.

В зависимости от условий договора компании-работодателя с банком, клиенту вместе с зарплатной картой может предоставляться кредитка.

Условия пользования ею, ставки, льготный период и прочие важные моменты обычно указываются в приложенном договоре. Клиент в любой момент может позвонить в банк по горячей линии или лично посетить офис и узнать условия пользования картой.

Если карты нет или же нужен именно кредит наличными, то достаточно воспользоваться следующими способами:

- личный визит в офис банка;

- подача онлайн-заявки;

- звонок на горячую линию банка.

В первом и третьем случае потенциальному заемщику все объяснит кредитный менеджер, поэтому подробнее остановимся на подаче заявки через интернет.

На официальном сайте ВТБ можно выбрать интересующий кредитный продукт и с помощью онлайн-калькулятора наглядно увидеть, каков будет ежемесячный платеж при определенном размере и сроке кредита. Далее потребуется заполнить:

- фамилию, имя, отчество;

- контактный номер телефона;

- желаемую сумму и срок займа;

- размер дохода, плюс поставить галочку, подтверждающую получение зарплаты на карту ВТБ.

После этого банк в течение 1-3 рабочих дней принимает решение и уведомляет клиента об этом звонком или СМС. Чтобы заключить и подписать договор, нужно подъехать в офис банка со всеми документами.

Преимущества и недостатки

Зарплатные клиенты ВТБ при оформлении потребительского кредита получают несомненные преимущества:

- увеличение максимальной суммы кредита с 3 млн руб. до 5 млн руб. (по «Ипотечному бонусу» и «Крупному»);

- существенное снижение ставки кредитования (по «Удобному» и «Крупному»);

- более оперативное рассмотрение заявки;

- освобождение от необходимости представлять справки о доходах, если зарплатная карта привязана к основному месту работы.

Тем не менее, имеются и некоторые минусы.

Если заем оформляется не наличными, а через кредитную карту ВТБ, то нужно обязательно следить за льготным периодом и помнить, что даже статус зарплатного клиента не освобождает от комиссии за снятие денег в банкомате.

При таком раскладе лучше отдать предпочтение безналичным расчетам.

Кроме того, при оформлении кредита необходимо учитывать для того, чтобы и дальше пользоваться кредитом на льготных условиях, заемщик должен оставаться зарплатным клиентом ВТБ на протяжении всего срока кредитования.

В противном случае банк может в одностороннем порядке изменить условия кредита.

Какими именно будут эти изменения, лучше спросить у кредитного менеджера, поскольку это будет зависеть от кредитной истории клиента, его платежеспособности, а также срока и размера кредита.

(2 5,00 из 5)

Загрузка…