Поручитель и созаемщик: отличия

Содержание

Разница между созаемщиком и поручителем| Investbag

Прежде чем выдать кредит, банки внимательно изучают финансовое положение заемщика и его кредитную историю.

Есть множество условий, которые важно соблюсти: иметь постоянный источник дохода и официальную занятость, погасить вовремя все предыдущие займы, оформить все документы правильно.

Если по ряду требований заемщик не подходит банку или подходит не полностью, может помочь наличие поручителя или созаемщика.

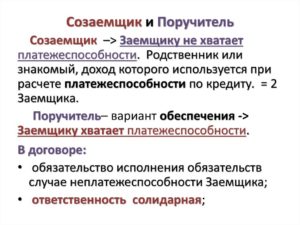

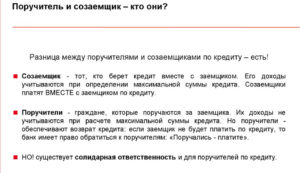

И поручитель, и созаемщик ответственны перед банком напрямую. Поэтому сложно определить их различия сразу. Основное отличие – итог получения кредита и нюансы его оплаты.

Созаемщик вправе получить часть имущества, приобретенного при его участии в кредитной сделке, а поручитель выступает исключительно как гарант оплаты и не может претендовать на средства кредита или имущество, полученное благодаря ему.

При этом поручитель обязуется погашать долг, когда сам должник не может этого сделать, а созаемщик должен возвращать займ наравне с заемщиком с начала действия договора.

Что делает поручитель и его права

Поручитель не просто наблюдает, когда между кредитором и заемщиком заключается договор о займе. Поручитель – полноценный участник этого договора, который несет частичную или полную обязанность по выплатам.

Обратите внимание! Кредитный договор прописывает вид ответственности, которую несет поручитель:

Субсидиарная – предполагает выплаты при доказанной неплатежеспособности заемщика

Солидарная – поручитель ответственен в полном объеме за нарушение графика выплат.

Банковские организации имеют ряд требований к потенциальным поручителям:

- отличная кредитная история;

- постоянный источник стабильно высокого дохода;

- возраст – до 65 лет;

- лучше, если поручитель будет родственником.

Если выплаты по кредиту по той или иной причине приостановились, кредитор вправе ожидать от поручителя:

- выплаты штрафа;

- оплаты основного долга;

- выплаты неустойки;

- выплаты процентов, начисленных при просрочке.

Если у поручителя не будет средств для оплаты, банк может требовать продать имущество, чтобы получить деньги для выплат. Кроме того, поручитель, не справившийся со своими обязанностями, рискует испортить собственную кредитную историю.

Однако если поручитель полностью выплатил долг банку, он может требовать компенсации с заемщика. Для этого банк выдает все документы, которые могут потребоваться поручителю. Учтите, взыскание компенсации с заемщика возможно только при солидарной ответственности.

Поручитель освобождается от обязательств, если:

- заемщик умер;

- закончился срок поручительства;

- без согласования внесены изменения в договор;

- ликвидирована организация-заемщик.

Внимание! Уточните у компании, где вы работаете, выступит ли она вашим поручителем. Банковские организации охотно принимают юридических лиц как поручителей. Это гарантия, что заемщик будет трудоустроен вплоть до полного погашения кредита, что означает – у него будут средства для закрытия долга.

Обязательно ознакомьтесь с договором и сопутствующими документами, если согласились стать поручителем. Вы имеете полное право вносить в договор на стадии согласования ваши коррективы, отказаться от поручительства, если некие условия в договоре для вас неприемлемы. После подписания договора вы не сможете изменить ни одного пункта и будете ответственны за платежи заемщика.

Если заемщик прекратил выплаты, поручитель вправе затребовать кредитные каникулы или реструктуризацию.

Не путайте доверенность и поручительство! Доверенное лицо имеет право только вносить платежи по договору займа, запросить выписку по графику платежей и уточнять информацию. Все это оговаривается отдельным договором. Банк не имеет права требовать от доверенного лица погасить задолженность.

Что входит в права и обязанности созаемщика

Заемщик и созаемщик – абсолютно равные стороны договора о займе. Созаемщик не имеет права на субсидиарную ответственность, только на солидарную. Когда заемщик не может выплатить долг, банк в первую очередь обратится именно к созаемщику и лишь затем – к поручителю.

Созаемщик может подключиться к договору добровольно, принудительной считается ситуация, когда семейная пара берет ипотеку: здесь второй супруг считается созаемщиком по умолчанию.

Созаемщиков может быть несколько (до 5 человек) – родственники, родители, дети, достигшие совершеннолетия, не члены семьи, которые соответствуют параметрам банка. Здесь важно отметить, что при привлечении созаемщика необходимо учесть статус его собственных кредитов. Он обязательно будет учитываться банком.

Созаемщик обязательно должен быть застрахован.

Созаемщик имеет право на часть имущества, которое было приобретено в кредит. Для этого необходимо:

- оформить право совместной собственности на приобретаемое имущество;

- составить договор, позволяющий компенсировать выплаты за счет перевода прав на имущество к созаемщику либо прописать в договоре права на имущество в соответствии с суммой, которую каждая из сторон потратила на погашение займа.

Созаемщик и поручитель: отличия и выводы

Итак, и созаемщик, и поручитель являются лицами, ответственными за выплаты по кредиту заемщиком. В случае, если заемщик не имеет возможности погашать долг, он полностью или частично переходит на поручителя, и полностью – на созаемщика.

Еще раз подчеркнем основные различия между ними:

Созаемщик обязан платить по кредиту в равной мере с заемщиком. Поручитель выплачивает кредит, только если заемщик полностью неплатежеспособен.

Поручитель не имеет права распоряжаться имуществом, полученным в кредит, в то время как созаемщик является полноценным владельцем имущества или его доли.

Прежде чем согласиться выступить поручителем или созаемщиком, обязательно еще раз проанализируйте свое финансовое положение. Непременно внимательно изучите договор кредитования и не стесняйтесь пригласить собственного юриста, чтобы согласовать с ним спорные моменты, прежде чем предъявить свои требования к договору. Не подписывайте договор, если в нем остались неясные для вас места.Чем отличается созаемщик от поручителя?

Финансовые учреждения предлагают своим клиентам большое количество банковских продуктов, которые могут быть использованы в различных целях. Достаточно востребованы в 2019 году различные кредитные предложения, позволяющие получить необходимую денежную сумму в максимально сжатые сроки. Это является гарантией того, что ценовая политика не изменится за время накопления денежных средств.

Однако банки не совсем охотно предоставляют заёмщику большие суммы. Шансы на сотрудничество возрастают при условии, если клиент финансового учреждения прибегнет к услугам созаёмщика или поручителя (разница между этими понятиями существует достаточно большая).

Когда необходима помощь…

Перед заключением сотрудничества с заёмщиком представители финансового учреждения очень тщательно занимаются изучением кредитной истории потенциального клиента.

Итоговое решение относительно уровня его платежеспособности принимается на основании целой совокупности факторов.

При этом учитывается не только величина его заработной платы, но и длительность пребывания на последнем месте работы.

Если заёмщик работает в отдельно взятой компании меньше полугода, то получить кредит на большую сумму ему будет очень проблематично. Банк может пойти на уступки, если договор о сотрудничестве будет включать в себя пункт о привлечении созаёмщика или поручителя.

Функции поручителя может взять на себя физическое или юридическое лицо. Довольно часто в этой роли выступает компания, в которой работает кредитополучатель. Вариант сотрудничества с привлечением поручителя выгодна не только для банка, но и для самого заёмщика.

Если поручителем выступает фирма, в которой он работает, то это является гарантий того, что до момента полной погашения кредитной задолженности его не уволят. Благодаря этому клиент финансового учреждения может рассчитывать на получение достаточно большой суммы.

Виды ответственности перед банком

Отличия поручителя от созаёмщика можно обнаружить не сразу. В обоих случаях стороны несут прямую ответственность перед банком по кредитному договору. А вот тип этой ответственности может быть разным.

- Солидарная ответственность. Так называется полная ответственность, которая переносится на поручителя в случае нарушения заёмщиком графика платежей. Представители банка имеют право обращаться за взысканием задолженности сразу же после первой просрочки.

- Субсидиарная ответственность. Это частичный вид ответственности. Обязанности по погашению кредитной задолженности при этом переносятся на поручителя только в том случае, если полностью доказана платежеспособность кредитополучателя.

Права и обязанности поручителя

Вопрос о том, чем отличается поручитель от созаемщика актуален для многих потенциальных клиентов банков. В любом случае необходимо знать, что третье лицо имеет не только обязательства перед кредитодателем при определенном стечении обстоятельств. Права для поручителя также предусмотрены законодательством.

Что может потребовать банк у поручителя?

Поручитель является полноценной стороной, участвующий в договоре о предоставлении кредитного займа. Он может полностью или частично брать на себя обязательства по выплате имеющейся задолженности. Составленный договор обязательно должен содержать в себе пункт о том, к какой ответственности может быть привлечен поручитель — субсидиарной или солидарной.

В случае невыполнения основным плательщиком своих прямых обязательств по погашению кредитной задолженности, банк имеет полное право обратиться к поручителю с требованиями следующего характера:

- оплатить штраф за просрочку платежа;

- выплатить сумму основного долга;

- погасить сумму судебной неустойки;

- оплатить накопленные проценты за факт просрочки платежа.

Более того, банк может потребовать у поручителя произвести погашение задолженности за счет средств, полученных от продажи имеющегося движимого или недвижимого имущества. Не выполнение платежных обязательство оставит след на кредитной истории не только заёмщика, но и поручителя, поэтому при последующем желании оформить кредит могут возникать некоторые сложности.

Какими правами наделен поручитель?

Все права поручителя прописаны в ст. 365 ГК РФ. При условии, когда поручитель полностью выполнил все свои обязательства перед банком, то он может потребовать от заёмщика компенсировать все понесенные им убытки.

При этом банк в обязательном порядке должен предоставить ему все права и документы, в которых четко отмечены требования к должнику.

Это возможно только в том случае, если поручитель полностью взял на себя обязательства по погашению задолженности.

При этом поручитель может быть освобожден от обязательств по погашению кредита. Это осуществляется в таких случаях:

- смерть заёмщика;

- внесение изменений в условия кредитования со стороны банка (без предварительного согласования с поручителем);

- срок, указанный в договоре поручительства, истек;

- долг переведен на третье лицо без письменного согласия поручителя;

- в качестве заёмщика выступает организация, прекратившая свою деятельность вследствие ликвидации.

Необходимо заметить, что законом не предусмотрено никаких льгот для лица, выступающего в качестве поручителя. Последний полностью берет на себя все обязательства по погашению имеющей задолженности. В качестве поручителя может выступать только лицо с соответствующим уровнем платежеспособности. Проведение ежемесячных выплат не должно негативно сказываться на благосостоянии семьи плательщика.

Важно! Обязательства поручителя могут перейти по наследству. В таком случае законодательством предусмотрены некоторые послабления при погашении задолженности. Долг выплачивается если наследник принял решение вступить в это наследство и размер задолженности не превышает общую величину наследства.

Права и обязанности созаёмщика

Очень сложно разобраться с тем, чем отличается созаемщик от поручителя. Ипотека может предоставляться при непосредственном участии первого и второго. Созаемщик, как и поручитель, имеет свои права и обязанности. Только в этом случае они будут несколько иными.

Обязанности созаемщика

Созаемщик и заемщик являются равноправными участниками сделки. Созаемщик несет солидарную ответственность. В случае невыполнения заемщиком своих непосредственных обязательств перед банком созаемщик должен взять на себя эту ответственность.

Стать созаёмщиком можно добровольно или же в принудительном порядке. Последний случай актуален при условии, когда один из супругов оформляет ипотеку.

Для получения кредитного займа можно привлечь нескольких созаёмщиков, в качестве которых могут выступать:

- совершеннолетние дети;

- родители;

- другие родственники;

- другие лица, удовлетворяющие требованиям банка.

Среди обязательных условий, выдвигаемых к созаемщику — страхование. Размер страховки определяется мерой ответственности за выплату по кредиту и устанавливается в индивидуальном порядке. Таким образом при наступлении страхового случая компания-страховщик погашает не всю часть долга, а только ту, которую выплачивал клиент фирмы.

Права созаемщика

Созаемщик может претендовать на часть квартиры, приобретаемую в кредит. Поручитель, в отличии от него, только выполняет гарантийный обязательства по погашению займа, но не может позиционироваться в качестве будущего собственника объекта недвижимости.

Поручитель и созаёмщик — найди пять отличий

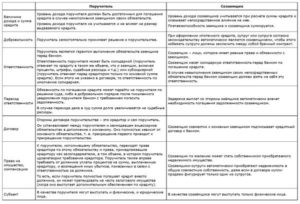

Отличия между созаемщиком и поручителем заключаются не только в выполнении кредитных обязательств, но и в правах, на которые могут рассчитывать участники сделки.

При этом заёмщик в любом случае остаётся в выигрыше, так как вероятность предоставления займа при привлечении третьего лица существенно вырастает. Ниже представлены основные различия созаемщика и поручителя.

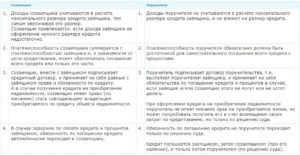

| Поручитель | Созаёмщик |

| Величина дохода не учитывается и не влияет на размер кредита. | Доход созаёмщик оказывает непосредственное влияние на сумму займа, которую может предоставить банка. |

| Обязанность по погашению кредита может перейти на поручителя только по решению суда. | Задержка выплат со стороны заёмщика автоматически влечет необходимость погашения задолженности созаёмщиком. Ждать решения суда для этого необязательно. |

| Уровень платежеспособности поручителя должен быть достаточно высоким, чтобы при он мог самостоятельно погасить все задолженности по кредиту. | Платежеспособность заёмщика и созаёмщика суммируется. |

| Поручитель принимает на себя обязательства только в том случае, если заемщик признан неплатежеспособным. | Обязательства по кредитному договору созаемщик принимает на себя сразу же после подписания всех бумаг. |

| Поручитель не имеет права на получение жилья в собственность. Он является гарантом выполнения обязательств по кредитной задолженности. | Созаемщик по желанию может стать собственником приобретаемого движимого или недвижимого имущества. |

Что в итоге?

Вопрос о том, что лучше — созаемщик или поручитель может иметь несколько вариантов ответа. Многое зависит от того, кем задается это вопрос — заёмщиком или третьим участником кредитного договора.

Важно помнить, что согласившись выступать заёмщиком или поручителем, участника сделки падает огромная ответственность.

И зачастую выполнение кредитных обязательств зависит не от него одного!

Чем созаемщик отличается от поручителя?

Кредитование – продукт, который пользуется большой популярностью среди всех слоев населения. Граждане активно приобретают в долг машины и квартиры. Для получения крупной суммы банки могут запросить привлечения созаемщика и поручителя. Рассмотрим в статье, чем отличается созаемщик от поручителя и кем лучше выступать.

Кто такой поручитель?

Поручитель – это физическое лицо, которое наравне с заемщиком приняло на себя обязательства по возврату кредита в полном объеме. Получается, это второй человек после заемщика, с которого банк может требовать погашения долга на законном основании.

При этом важно отметить, что все права и обязанности должна быть прописаны в договоре. При этом договор составляется в двух экземплярах, имеющих равную юридическую силу. Согласно условиям финансовой компании поручителем может выступать не каждый. Его, как и заемщика, кредитное учреждение тщательно проверяет.

Рассмотрим в следующем разделе, что может потребовать финансовая компания от поручителя по кредитному договору.

Кто такой созаемщик?

Созаемщик – человек, который практически выступает вторым заемщиком по кредиту и гарантирует возврат долга в полном объеме с учетом начисленных процентов. По созаемщикам всегда действует солидарный вид ответственности.

На практике привлекать созаемщика необходимо по ипотеке. При этом в качестве него обязан выступить второй супруг. Однако есть иные договоры, по которым стоит привлекать созаемщика.

Такая потребность возникает в том случае, если у заемщика нет официальной работы или испорченная кредитная история.

Для того чтобы выступить созаемщиком надо предоставить полный пакет документов и пройти тщательную проверку со стороны финансовой компании.

Предпочтение банки отдают только трудоустроенным гражданам, у которых высокий размер заработной платы и положительное кредитное досье.

Также стоит отметить, что созаемщиком может выступить любой дееспособный гражданин, в возрасте от 18 лет, который полностью соответствует всем требованиям финансовой компании.

Чем отличается поручительство от поручения

Для того чтобы понять, чем отличается поручительство от поручения, необходимо понять, что значит каждое понятие. Поручительство – это вид договорных отношений, которые документально подтверждены, в рамках которых гражданин берет на себя обязательства по возврату суммы кредита.

Поручение – это только разновидность договора, в рамках которого одна сторона соглашается выполнить возложенные на нее обязательства. Это своего рода привычная всем просьба.

Получается, во втором случае гражданин может просто действовать от имени заемщика, а именно внести оплату по графику или получить необходимые сведения.

Чем отличается поручительство от доверенности

Что такое поручительство было разобрано выше. Чтобы понять отличие, рассмотрим, что такое доверенность по договору. Доверенность – это официальный документ, согласно которому заемщик наделяет правами другого гражданина. При этом полномочия строго оговариваются и прописываются в документе.

При наличии документа доверенное лицо может:

- вносить оплату

- запрашивать информацию по договору

- брать выписки и т.д.

При наличии доверенности банк не имеет права требовать с доверителя погашения задолженности. Также стоит отметить, что зачастую данный документ составляется только в присутствии нотариуса и на конкретный срок. Стоимость услуги составляет не более 3 000 рублей.

Поручитель и созаёмщик — 5 отличий

Необходимо отметить, что поручитель от созаемщика отличается не только видом ответственности. Отметим пять основных отличий:

| Поручитель | Созаемщик |

| Размер заработной платы не всегда учитывается при подаче кредитной заявки. Главное – это просто наличие дохода и работы. | Размер дохода учитывается при рассмотрении заявки. От него может зависеть итоговая сумма лимита по договору. |

| Обязанность по погашению полного долга может быть возложена только в судебном порядке | Требовать оплату ежемесячного взноса или полного погашения банк может сразу после нарушения сроков оплаты |

| Заработная плата поручителя рассматривается индивидуально. Ее должно хватить для оплаты ежемесячного платежа, если заемщик нарушит условия договора. | Доходы заемщика и созаемщика суммируются и учитываются при рассмотрении кредитного лимита |

| Обязанности по погашению возникают только в том случае, если заемщик официально будет признан неплатежеспособным: потеря работы или инвалидность | Обязанности по возврату долга возникают сразу после подписания договора |

| Заключая ипотеку, поручитель не имеет права претендовать даже на минимальную часть в приобретаемой недвижимости | Созаемщик при подписании ипотечного договора имеет право на долю в квартире. Данные условия прописываются в соглашении. |

Как видите, столь схожие понятия имеют ряд отличий.

Кем быть лучше и почему?

При оформлении кредитного соглашения зачастую граждане задаются вопросом: что же лучше, быть поручителем или созаемщиком? На самом деле однозначного ответа на данный вопрос не существует, поскольку все определяется персонально.

К примеру, лучше быть созаемщиком, если:

- оформляется ипотечный договор, и в рамках соглашения ½ приобретаемой недвижимости будет принадлежать созаемщику

- когда заемщиком выступает супруг или супруга

Поручителем выгодно быть в том случае, если заемщик перед оформлением договора составит расписку. Согласно документу заемщик обязуется вернуть все внесенные в банк средства в полном размере.

В другом случае поручитель рискует принять на себя обязательства и оплачивать долг за чужого человека.

Не секрет, что на практике часто близкие люди выручают друг друга, после чего заемщик пропадает с деньгами и нести ответственность приходится поручителю.

В завершение можно отметить, что на первый взгляд одинаковые понятия существенно различаются между собою. Перед заключением соглашения важно внимательно изучить условия договора и при необходимости задать вопросы кредитному специалисту. При этом важно понимать, что если некоторые пункты вам не нравятся, вы всегда можете попросить внести изменения или отказаться от кредита.

Офисы банков на карте

Чем отличается созаемщик от поручителя

В чем разница созаемщика и поручителя, тонкости и нюансы

Банки предлагают разные программы ипотечного кредитования, и во многих из них требуется участие поручителя или созаемщика.

Шансы на одобрение кредита повышаются, если ответственность за невыплату ипотеки с заемщиком делит кто-либо еще. Далеко не каждый банк берет на себя труд объяснить заемщику, чем отличается созаемщик от поручителя.

В каждой кредитной организации свои требования к участникам ипотечной сделки, однако основные отличия между созаемщиком и поручителем знать просто необходимо.

Поручитель в ответе за заемщика

Созаемщик и поручитель — в чем разница между двумя этими понятиями? Для более полного раскрытия вопроса давайте разберемся, в чем состоят их права и обязанности. Сегодня во многих банках наличие поручителя является обязательным для значительной доли кредитных ипотечных продуктов.

Объясняется это тем, что банк старается максимально застраховать себя от риска невыплаты заемщиком жилищного кредита. Конечно, в качестве гарантии выступает также и страховой полис, который оплачивает заемщик.

Однако после финансового кризиса 2008 года кредиторы стремятся подстелить соломки всеми возможными способами.

Чтобы стать поручителем, кандидат должен соответствовать определенным требованиям:

- поручителем может быть как физическое, так и юридическое лицо с хорошей репутацией и достаточным доходом;

- не допускаются просрочки в кредитной истории, наличие незакрытых долгов по кредитам;

- некоторые банки требуют, чтобы поручитель был родственником заемщика;

- на момент выплаты ипотечного кредита поручителю не должно быть более 65 лет.

Увы, если поручитель не имеет личной заинтересованности в том, чтобы вы решили свою жилищную проблему с помощью ипотеки, уговорить его будет непросто. Ведь все может повернуться, как в той песне: «сладку ягоду ели вместе, горьку ягоду — я одна». Поручитель должен быть готов к следующим щекотливым моментам:

- в случае, если заемщик не может выплачивать кредит, весь груз долговых обязательств ложится на плечи поручителя (ответственность по кредиту является солидарной);

- при невыплате кредита заемщиком сначала долг взыскивается с поручителя, а уже потом происходит взыскание залогового имущества;

- поручитель отвечает за выплату ипотеки не только своими доходами, но и личной собственностью;

- если поручитель сам захочет взять кредит, задолженность по поручительскому кредиту будет принята во внимание при принятии решения об одобрении или неодобрении займа.

Перед тем, как ставить на договоре ипотеки свою подпись, поручителю стоит внимательно изучить все его пункты и подумать о форс-мажорных ситуациях, которые могут произойти. Например, в случае смерти заемщика в договоре должно быть четко указано, как именно происходит закрытие задолженности перед банком.

В судебной практике РФ как в регионах, так и в столицах были случаи, когда поручителю после смерти заемщика приходилось выплачивать ипотечный долг. При этом никаких вещественных прав собственности на ипотечное жилье поручитель не получал.

Сегодня судьи реже принимают сторону кредитных организаций в подобных делах, но не лишним будет обезопасить себя от риска возникновения неприятной ситуации.

В договоре четко прописывается срок, на который поручитель отвечает за выплаты по кредиту. Существуют ситуации, когда поручитель отвечает за выплату ипотеки лишь до момента оформления залога на ипотечную недвижимость, пока не будет осуществлена сделка купли-продажи. А иногда ответственность поручителя сохраняется на весь срок кредитования, вплоть до полного погашения займа.

Созаемщик — выручит или сядет на шею?

Отличия созаемщика от поручителя кроются в самих определениях этих понятий.

Созаемщик — человек, который является собственником доли в ипотечной недвижимости и несет солидарную с заемщиком ответственность за выплату кредита.

Возможны два варианта:

- заемщик и созаемщик одинаково выплачивают ипотеку;

- финансовая ответственность ложится на плечи созаемщика только в случае, если заемщик перестает платить.

Число созаемщиков, в зависимости от банка, может быть от 3 до 6. Благодаря созаемщикам шанс получить ипотеку есть у граждан РФ с неподтвержденным доходом или без трудового стажа. Часто банк требует, чтобы созаемщиками выступали родственники, даже если у них нет достаточного дохода.

Это связано с психологическим моментом: близкий родственник ответственнее отнесется к вашему кредиту, будет напоминать о ваших обязанностях.

По той же причине людям, официально состоящим в браке и имеющим детей, ипотеку выдают охотнее: семейное положение всегда обязывает к большей степени ответственности.

При расчете срока кредита с созаемщиками максимальная длительность рассчитывается, исходя из возраста самого старшего созаемщика. Например, девушка 25 лет берет кредит, а созаемщиком является ее отец 50 лет. Срок кредита будет 10-15 лет, в зависимости от банка. А мог бы быть 20 лет, если бы девушка имела финансовую возможность обойтись без созаемщика.Может ли созаемщик быть поручителем? Если у человека доход достаточен для того, чтобы в случае надобности выплатить две ипотеки, такое вполне возможно. Как всегда, решает банк.

Кому — вершки, а кому — корешки?

Пришла пора разобрать по пунктам, чем отличается поручитель от созаемщика при ипотеке. Принципиальная разница скрыта в следующих моментах:

- права на ипотечную недвижимость;

- влияние дохода созаемщика и поручителя на кредит, выдаваемый заемщику;

- требования банка к созаемщику и поручителю.

Поручитель не получает права собственности на ипотечное жилье, даже если ему придется за него платить. Созаемщик владеет долей кредитной недвижимости, даже если он не потратил на нее ни одного рубля.

Разница между созаемщиком и поручителем также в том, что доходы созаемщика учитываются при расчете максимальной суммы займа, а доходы поручителя не влияют на размеры ссуды.

Кто ищет, тот всегда найдет

Что выгоднее и более удобно — созаемщик или поручитель по ипотеке? Как найти физическое или юридическое лицо на роль поручителя? Как правильно составить договор ипотеки с созаемщиками, чтобы в случае экстренной ситуации не остаться в проигрыше? Вопросов возникает много, и чтобы ответить на каждый, требуются время и обширные познания в области ипотечного кредитования. Не хотите обременять себя лишними хлопотами — обратитесь за помощью к ипотечным брокерам. В Санкт-Петербурге существует агентство «Ипотекарь», имеющее безупречную репутацию и большие возможности. В «Ипотекаре» трудятся опытные и хорошо подкованные специалисты, которые реально помогут вам в решении насущных проблем с ипотекой:

- индивидуальный подбор схемы кредитования;

- гарантированное одобрение в нескольких банках;

- лучшие процентные ставки;

- оформление документов, подача заявки в кратчайшие сроки;

- грамотный ипотечный договор с поручителями и созаемщиками.

Фирма «Ипотекарь» не берет предоплату за свои услуги, а это лишний раз доказывает добросовестность и профессионализм ее сотрудников. Поэтому если у вас есть вопросы — записывайтесь на первичную консультацию в «Ипотекарь», и пользуйтесь выгодными кредитами на жилье уже сегодня!

Созаемщик является должником, а поручитель — гарантом

Если коэффициент платежеспособности (КПС) заемщика менее 40%, кредиторы могут предложить ему привлечь созаемщика или поручителя. Под КПС понимается отношение ежемесячного платежа по кредиту к месячному доходу заемщика. Несмотря на то, что созаемщик и поручитель привлекаются в одинаковой ситуации, между первым и вторым лицом существует большая разница.

Созаемщик — это ещё один должник, который согласен делить сообща налоговое бремя. Обычно в созаемщики идут родные заемщика: супруг (супруга), родители, дети, дедушки и бабушки. Условием участия заемщика являются подтвержденные доходы: официальная зарплата, пенсия, пособие и т. д. Можно привлекать нескольких созаемщиков, для того чтобы выйти на необходимый уровень КПС.

Например, Сбербанк допускает наличие трёх созаемщиков.

В отличие от созаемщика, поручитель обеспечивает полностью долговые обязательства заемщика в случае невозможности им погашения долга. Рассмотрим подробнее, чем отличается созаемщик от поручителя.

Созаемщик и поручитель — в чём разница?

Основная разница — в исполнении обязательств и типе ответственности:

Исполнение обязательств созаемщиком происходит, согласно СТ 321 ГПК РФ, в равных долях с другими должниками.

Солидарная ответственность созаемщиков

- Созаемщики связаны солидарной обязанностью, при которой все выплаты делятся поровну между всеми должниками.

- Если один из должников решает полностью выплатить кредит, он освобождает остальных от обязательств перед кредитором.

- Однако затем сумма, выплаченная в результате исполнения солидарной обязанности, делится в равных долях между остальными, с вычетом доли самого исполнителя. Таким образом долговые обязательства возникают уже между самими созаемщиками.

- Если какой-то из кредитных должников не в состоянии их выполнить, то его долг также делится между ним и остальными должниками.

Выходит, что при солидарной ответственности не играет роли, какую именно сумму способен выплатить созаемщик, так как его долги будут все равно покрываться за счет остальных должников.

Это дает возможность привлекать в качестве созаемщиков даже пенсионеров. Но не надо забывать о возрастных ограничениях при кредитовании — 75 лет (на момент погашения кредита).

Однако банки стараются оформлять ипотечные договоры при участии созаемщиков с высоким уровнем дохода. Это дает им больше гарантий возврата кредита. Если у заемщика возникают затруднения, кредитор имеет право требовать оплаты кредита от созаемщиков даже до наступления банкротства основного должника.

Права и ответственность созаемщика

- Созаемщик имеет право на долю ипотеки, соразмерно своему участию. По правилам солидарной ответственности он может оформить 50% ипотеки на себя, но это должно быть отражено в договоре.

В противном случае он может потерять и деньги, и свою ипотечную долю Лучше всего оформить квартиру в общую долевую собственность.

- Если изначально предполагается, что ипотека будет принадлежать только основному должнику, тот должен взять на себя письменное обязательство о возврате денег созаемщику после выплаты кредита.

- Созаемщик полностью разделяет ответственность заемщика за выплату кредита. При неплатежеспособности последнего взыскание может быть обращено на имущество солидарного должника. Таким образом родственник или близкий должника, решивший ему помочь, может сам пострадать, например, лишиться жилья.

Субсидиарная ответственность поручителя

Поручителем становится лицо, заключившие договор с кредитором о поручительстве (ст. 361 ГК РФ). С этого момента у поручителя возникает субсидиарная ответственность, но только в том случае, если договор устанавливает именно этот тип ответственности.

Согласно ст. 363 ГК, заемщик и должник по умолчанию несут солидарную ответственность. Поэтому обязательно нужно проследить за правильностью составления договора, иначе кредитор сможет требовать от поручителя преждевременного исполнения долговых обязательств.

Что значит субсидиарная ответственность?

- В первую очередь требования кредитора обращены к заемщику. Потребовать взыскания долга с поручителя, пока не наступила полная неплатежеспособность основного должника, нельзя (ст. 399 ГК РФ).

- Поручительство является одним из способов обеспечения обязательств: поручитель является дополнительным гарантом того, что права кредитора будут защищены. (Первым, как известно, является ипотечный залог).

- Поручитель может поручиться в договоре за возврат как всей суммы кредита, так и его части.

- Кредитор не имеет права преждевременно требовать возмещение долга поручителем, пока не испробованы другие методы: например, взыскание денег со счетов должника; зачет встречных требований должника к кредитору.

Поручитель должен предупредить о предъявленным к нему требованиях кредитора заемщика. Прежде чем выполнить их, он может предложить должнику совместно решить проблему, разделив бремя выплат.

Права и обязанности поручителя

Если поручитель выплачивает долг вместо заемщика, он становится его кредитором. К нему переходят имущественные права требования и залог по ипотеке.

- Поручитель имеет право быть залогодержателем одновременно с кредитором либо держать в залоге иное имущество должника. Но при этом он не имеет право взыскать с заложенного им-ва, пока не удовлетворены требования кредитора (ст. 364).

- Наличие наследников у умершего должника, которые согласно ст. 1172 ГК РФ, солидарно делят долги, не освобождают поручителя от выполнения своей обязанности по договору поручительства.

- Поручительство прекращается при погашение должником кредита.

- Поручителем может быть любое дееспособное лицо, которое может подтвердить свою платежеспособность.

- Участие в поручительстве не дает права общей долевой собственности.

Ипотека без поручителей и созаемщиков

Без поручителей и созаемщиков можно вполне обойтись при достаточном уровне дохода. При этом заемщик должен официально подтвердить свои доходы при помощи справки НДФЛ-2.

Также повышает доверие кредиторов:

- готовность заемщика выплатить большой первоначальный взнос;

- наличие постоянной регистрации;

- молодой возраст получателя кредита.

Краткое резюме

- Созаемщик и поручитель в ипотеке требуются только в тех случаях, когда банк не уверен в возврате займа и хочет подстраховать себя.

- Созаемщик обладает одинаковыми правами с основным заемщиком и несет вместе с ним солидарную ответственность. Он может стать претендентом на долю недвижимости.

- Поручитель обеспечивает выполнение обязательств должника перед кредитором и несет субсидиарную ответственность. Претендовать на долю ипотеки он не может.

Но при выплате долга вместо должника поручитель превращается в кредитора и залогодержателя. В итоге он может стать собственником ипотеки, если должник не сможет с ним рассчитаться.

Загрузка…