Пакет документов для ипотеки в Сбербанке

Содержание

Какие документы нужны для оформления ипотеки в Сбербанке?

Большинство крупных банков активно продвигают программы по приобретению жилья в ипотеку. Перед тем как выбрать ту, которая подходит под персональные нужды, следует собрать внушительный пакет документов. Разобрать его состав удобнее всего на примере Сбербанка – крупнейшего коммерческого банковского учреждения с государственным участием.

Порядок оформления ипотеки в Сбербанке

Если вы определились с целью для получения кредита и знаете, какая ипотечная программа вам подходит, можно приступать к оформлению ипотеки.

При выборе Сбербанка шаги прохождения процедуры получения ипотеки будут соответствовать следующему порядку:

- Сбор и предоставление в филиал банка полного пакета документов на ипотеку, необходимых для рассмотрения заявки на кредит;

- Ожидание рассмотрения документов и получение подтверждения либо отказа от работника банка, обслуживающего вас;

- Выбор объекта недвижимости среди представленных на первичном рынке;

- Предоставление оформляющему сделку работнику банка необходимых документов по недвижимому объекту;

- Подписание документов согласно требованию банка;

- Регистрирование выбранного объекта недвижимости (прав на него) в Росреестре;

- Получение кредита в банке.

Соискатели, предоставляющие документы на заявку, должны быть осведомлены о следующем:

- Минимальная сумма кредита на ипотеку, предлагаемого Сбербанком, составляет 300 тыс. рублей;

- Размер минимальной процентной ставки на ипотеку от банка равен 13% (в национальной валюте);

- Размер первого взноса за ипотеку в банк начинается от 15%.

В исключительных случаях предоставление кредита проводится без информации о доходах и сфере занятости.

Существует также подготовительный процесс, рекомендованный всем соискателям на стадии сбора документов для банка. После его прохождения ваши шансы на одобрение займа банком будут выше. В перечень предварительных процедур входят:

- Выбор типа займа (на новострой, на вторичное жилье, с помощью маткапитала и пр.);

- Подбор подходящих условий с использованием онлайн-калькулятора банка;

- Непосредственная подготовка документов для банка;

- Поиск недвижимости.

Ключевым этапом при подаче заявления на кредит остается сбор документов, которые предоставляются согласно выбранной ипотечной программе.

Перечень документов в зависимости от программы

Требуемые документы – это бумаги, на основе которых банковские сотрудники смогут проверить документальные данные о заемщике, включая подтверждение дохода, его род деятельности, период трудовой занятости и пр.

На сайте Сбербанка подробно описан стандартный перечень документов для взятия ипотеки, а также дополнительные условия для категорий граждан, желающих участвовать в той или иной кредитной программе банка. Один из основных документов – это договор купли-продажи с указанием суммы кредита и залоговой стоимости.

Минимальный пакет документов для банка для продавца недвижимости:

- Оригинал свидетельства регистрации недвижимости;

- Правовые документы на владение объектом недвижимости;

- Выписка из ЕГРН;

- Заверенный у нотариуса отказ долевой собственности всех участников (при необходимости);

- Свидетельство об отчуждении недвижимого объекта вторым супругом.

Документы, которые предоставляет в банк покупатель:

- Отчет об оценочной стоимости приобретаемого имущества;

- Справка, подтверждающая достаточное количество персональных средств на момент покупки жилья;

- Брачный договор либо документ о расторжении брака (в случае, когда второй супруг выступает в роли залогодателя).

Собранный пакет документов должен быть в наличии на момент, когда заемщик ипотеки приходит на консультацию к специалисту банка для подачи заявления на одобрение в выдаче кредита. Для заполнения заявления на ипотеку нужна справка по форме Сбербанка, а также ряд других документов в зависимости от выбранной программы.

Перечень данных документов разнится в зависимости от программы:

- Для военнослужащих – свидетельство НИС;

- Для участников программы материнского капитала – сертификат на получение маткапитала и справка из Пенсионного фонда о количестве/остатке средств материнского капитала;

- Для участников программы «Молодая семья» – регистрационные документы по месту фактического проживания, брачный договор (при наличии), подтверждающие источник доходов и факт трудовой деятельности.

Чтобы кредитная заявка на ипотеку была рассмотрена специалистом банка по ипотеке, требуются дополнительно такие документы, как:

- Заполненная анкета на получение потребительского кредита;

- Удостоверения личности заемщика и поручителя;

- Документы по кредитуемому объекту недвижимости.

На новострой

Для приобретения недвижимости в строящемся объекте действует специальная программа Сбербанка. Одно из ее удобств – возможность параллельно сочетать ипотеку с использованием материнского капитала для погашения задолженности согласно программе Пенсионного фонда РФ.

Что входит в условия акции по ипотеку, и о чем следует знать заемщику, желающему приобрести квартиру на первичном рынке недвижимости? Программа банка по ипотеке в данной категории подразумевает следующие цели:

- Покупка строящегося жилья на возводимом либо уже готовом объекте у строительной компании, выступающей в роли продавца;

- Бонус – условия акции банка не являются ограничениями для срока окончания строительства;

- После одобрения банка на выдачу кредита по ипотеке заемщик может представить документы в течение трех месяцев. Еще одна полезная опция – возможность выдать кредит частями при регистрации договора долевого участия. Кредит на ипотеку банку можно выплачивать в течение 30 лет. Есть вариант завершить выплаты банку по ипотеке через 12 лет, если ставка субсидируется застройщиком.

В качестве первоначального взноса банку платится 15% суммы. Те заемщики, которые не смогли подтвердить документами свои доходы, платят от 50%: такая же процедура действует для тех, чей приобретаемый недвижимый объект отстроен при участии кредитных средств Сбербанка.

Обеспечение кредита поддерживается следующим образом:

- Требуется залог под кредитуемое либо иное жилое помещение;

- Оформляется залог на имущественные права. Этот этап можно заменить, если есть поручители в виде физических лиц;

- Если оформляемый под залог жилой дом находится на участке земли, сам участок также оформляется в залог.

Размер процентных ставок банка:

- 8,5% — на программу ипотеки, рассчитанную на 7 лет;

- 9% — на программу ипотеки сроком от 7 до 12 лет;

- 10,5% — базовая процентная ставка по ипотеке.

На вторичное жилье

Граждане, не желающие брать на себя риск по покупке строящейся недвижимости, могут воспользоваться программой Сбербанка, рассчитанной на рынок вторичного жилья. В перечень ее основных параметров входят следующие условия:

- Кредит на ипотеку в рублевом эквиваленте, начиная от 300 тысяч;

- Расчет максимальной суммы кредита на ипотеку на основе 85% от договорной или оценочной стоимости недвижимости;

- Выплаты в течение 30 лет (минимальный срок – 12 месяцев);

- 15%-ный первоначальный взнос;

- Отсутствие комиссии после выдачи кредита на ипотеку заемщику;

- Залоговые обязательства по обеспечению кредита по ипотеке;

- Обязательное страхование заложенного имущества.

Если физическое лицо желает участвовать в данной программе ипотеки от банка, ему потребуется собрать большое количество документов:

- Заявление;

- Паспорт, где проставлена отметка о регистрации;

- Дополнительное удостоверение личности (водительские права, военный билет и пр.).

Если есть возможность подтвердить источник доходов и тип трудовой занятости, также прилагаются такие документы, как:

- Копия или выписка из трудовой книжки;

- Справка с места работы;

- Налоговая декларация и пр.

При оформлении залога под недвижимость для кредитного обеспечения банка по ипотеке нужен еще один документ, а именно перечень актов по предоставляемому залогу.

В рамках ипотечной программы на вторичное жилье заемщик, предоставляющий документы, может параллельно воспользоваться программами банка «Молодая семья» и «Маткапитал».

На ипотеку с господдержкой для молодых семей

Документы для ипотеки в Сбербанке

Ипотека – достаточно сложный тип кредитования, требующий сбора большого пакета документов. Рассмотрим, какие потребуются документы для ипотеки в Сбербанке в 2019 году.

Документы для ипотеки условно можно разделить на несколько пакетов. Предоставляются они частями на разных этапах оформления, а также отличаются в зависимости от типа приобретаемого жилья (вторичное, в строящемся здании и др.).

В отделении банка

Рассматривая, какие документы нужны для ипотеки в Сбербанке, следует понимать различие в их наборе в зависимости от выбранного способа получения кредита: лично или через сервис ДомКлик (онлайн).

Обратитесь лично в отделение Сбербанка, для заполнения анкеты и подачи первичных документов на оформление ипотеки

Стандартная процедура происходит по таким этапам:

- посещение Сбербанка с основным пакетом документов, заполнение бланка заявления на ипотеку;

- принятие Сбербанком решения по выдаче ссуды;

- поиск квартиры или дома;

- подача документации на выбранный вариант;

- оформление и подписание договора;

- оплата первого взноса, если они не переданы продавцу в качестве аванса;

- перевод кредита;

- перечисление денег продавцу.

В зависимости от ситуации процесс может несколько различаться. Например, при предоставлении иного залога на срок до получения квартиры в собственность, или при продаже имеющегося жилья для внесения части ипотеки.

Через сервис ДомКлик

Сбербанк в 2019 году предлагает обращаться к сервису ДомКлик, чтобы ускорить процедуру оформления и провести ее дистанционно. Дополнительным преимуществом выступает понижение процентной ставки в 2019 году для таких клиентов. Данный сервис входит в группу компаний Сбербанка, потому за надежность и безопасность можно не переживать.

На ДомКлик можно выполнять такие действия:

- Подача заявления в Сбербанк Онлайн;

- Выбор вторичного жилья или в новостройке на сайте. Договориться о встрече для просмотра;

- Отправка выбранного объекта через сервис в Сбербанк для одобрения (документы не требуются);

- При согласовании, передачу в Сбербанк документов от продавца выполняет агент. Заемщик освобождается от прохождения данного этапа.

Электронная регистрация ипотечной сделки через сервис ДомКлик

Решившись на оформление ипотеки в Сбербанке, необходимо посетить офис и написать там соответствующее заявление. Также нужно подать документы, характеризующие заемщика. Они необходимы Сбербанку для принятия решения по выдаче кредитных средств конкретному гражданину.

При подтверждении доходов

Первичный список документов для оформления ипотеки в Сбербанке в 2019 году содержит:

- паспорт гражданина;

- регистрационная бумага (при отсутствии постоянной);

- трудовая книга, выписка, контракт с работодателем, удостоверение адвоката, регистрация ИП или другое подтверждение текущего места трудоустройства;

- информация о доходах.

Оформите справку по форме банка, подтверждающую ваши реальные доходы, для одобрения ипотечного кредита в Сбербанке

В качестве последнего можно предоставить:

- НДФЛ-2 за 6 месяцев, если произошла смена работы за это время, нужны данные с обоих;

- по образцу государственного учреждения;

- заполненный работодателем бланк Сбербанка.doc;

- справка о величине пенсионных отчислений от ПФ или иного уполномоченного органа;

- налоговая декларация (для ИП);

- договор найма, авторский контракт и т.п., предусматривающий получение дохода или вознаграждения (совместно с копией НДФЛ-3).

Если заработную плату или пенсию перечисляют через Сбербанк, предоставлять сведения не требуется. Если заявитель имеет несколько источников доходов, нужны документы по каждому, чтобы увеличить шансы на согласование.

Также в расчетах могут принимать участие ежемесячные дополнительные выплаты, получаемые заемщиком. Удостоверяются они бумагами, в которых описан вид, сроки, периодичность, сумма ежемесячных доходов и орган, их выдающий.

Аналогичные документы предоставляются от созаемщика.

Скачать

Анкета-заявление для получения ипотеки в Сбербанке.pdf

Для получения ипотеки без подтверждения занятости

Сбербанк предоставляет возможность в 2019 году получить ипотеку без подтверждения платежеспособности. Для чего необходимо заплатить сразу более 50% от цены. В таком случае перечень документов сокращается до двух.

Одним выступает паспорт, а вторым – любое удостоверение:

- права на вождение ТС;

- СНИЛС;

- загранпаспорт;

- военный билет;

- удостоверение военнослужащего;

- удостоверение служащего федерального органа власти.

Если в качестве обеспечения выступает имущество, уже находящееся в собственности у заемщика, то необходимо будет предоставить документы на залог.pdf.

Какие справки нужны для одобрения ипотеки по специальной программе

При участии в специальных ипотечных программах Сбербанка, помимо основных документов заемщика, необходимо предоставить пакет дополнительной документации.

Под материнский капитал

Если оформляется в Сбербанке ипотека под материнский капитал, документы дополняются такими:

- сертификат на материнский капитал;

- справка из ПФ о величине материнского капитала (допустимо предоставить уже после согласования ипотеки).

Материнский капитал можно использовать для изначального платежа, или позднее – для частичного или полного погашения.

На что еще можно потратить материнский капитал в 2019 году после изменений в законе?

Воспользуйтесь материнским капиталом в качестве первоначального взноса по ипотеке на квартиру, предоставив лишь два дополнительных документа к основному перечню

Молодая семья

Если гражданин подходит под определение молодой семьи, он вправе оформить ипотеку по соответствующему проекту.Это подразумевает пониженные процентные ставки.

Но список документов нужно дополнить:

- брачное свидетельство (не требуется для одинокого родителя);

- о появлении на свет ребенка;

- паспорт и подтверждение родства от одного из родителей заемщика, если ему менее 20 лет: о рождении, брачное, о смене фамилии и т.д.

Необходимый перечень документов после одобрения заявки Сбербанком

После того, как Сбербанк принял положительное решение о предоставлении вам ипотечного займа, необходимо будет подать документы на саму приобретаемую недвижимость (их можно предоставить в течение 90 дней), а так же подтверждающие наличие у вас денежных средств на первоначальный взнос.

При покупке вторичного жилья

Подать документы на ипотеку вторичного жилья в Сбербанк разрешено уже после согласия банка.

В обязательный список входят:

Подайте документы на объект недвижимости в течение 90 дней с момента одобрения вашей ипотеки в Сбербанке

- Основание на покупку недвижимости со вторичного рынка: предварительный договор купли-продажи, с отсрочкой оплаты. В предварительном контракте нельзя указывать, что кредитные средства выступают обеспечением. Они передаются продавцу после подписания основного соглашения или после регистрации в ЕГРН. В основном договоре указывается, что оплата происходит из кредитных средств Сбербанка после регистрации вторичного жилья, которое переходит в залог.

- Документ на право собственности продавца.

- Выписка из ЕГРН о прошлых сделках и об отсутствии обременений.

- Отказ от лиц, имеющих долю в квартире.

- Согласие от второй половины нынешнего владельца на продажу. Если при приобретении он не состоял в браке, нужно его заверенное заявление на это.

- Отчет оценщика о стоимости, если в имеющихся документах указан меньший размер.

На квартиру в новостройке

Перечень документов для ипотеки на квартиру в строящемся здании в 2019 году выглядит так:

- договор инвестирования строительства, паевого участия или преддоговор с застройщиком или инвестором (деньги выдаются после подписания основного контракта);

- документы от застройщика: разрешение на возведение, государственная регистрации, подтверждение аренды земельного участка;

- разрешение на ввод в эксплуатацию дома;

- акт передачи объекта инвестору;

- подтверждение приема заемщика в члены кооператива и справка или квитанция (документ об оплате взносов);

- отчет эксперта.

На возведение дома

В Сбербанке можно оформить ипотеку под строительство частного дома. Этим может заниматься клиент самостоятельно или нанятые им специалисты (строительная организация, физическое лицо). В зависимости от этого отличаются необходимые для ипотеки в Сбербанке документы на дом.

Если строительством занимаются организация или уполномоченное лицо, нужны такие документы для подачи в Сбербанк:

- бумаги на земельный участок, на котором будет возводиться здание;

- соглашение на проведение строительных работ;

- смета на работы, подведение коммуникаций, отделку, включая стоимость материалов;

- разрешение на строительство.

Если возведение будет производиться своими силами, потребуются:

- документы на участок, где будет выполняться возведение дома;

- смета, с описанием стоимости материалов для постройки и отделки, а также затрат на подведение коммуникаций;

- разрешение на стройку.

Подтверждающие наличие первоначального взноса

Совместно с документами для ипотеки на квартиру, в Сбербанк необходимо предоставить подтверждения о наличии суммы, достаточной для внесения изначального платежа.

Таковыми в 2019 году могут выступать:

- выписка со счета в Сбербанке, на котором содержится соответствующий размер;

- квитанция, расписка или иной документ, удостоверяющий передачу денег в качестве аванса продавцу;

- документ, поясняющий выдачу денежных средств из бюджета на покупку недвижимости: свидетельство о субсидии, жилищный сертификат, свидетельство участника НИС;

- отчет оценщика о стоимости жилья.

Документы для ипотеки в Сбербанке 2019: весь перечень документов

Приветствуем! Итак, сегодня тема нашей встречи: документы для ипотеки в Сбербанке в 2019 году. Вы узнаете про перечень документов для оформления ипотеки в Сбербанке для разных категорий заемщиков. Расскажем про пакет документов для ипотеки по объекту недвижимости в новостройке и на готовое жилье от продавца и покупателя, а также полезные советы от экспертов.

Оформляем заявку на кредит

Какие документы для ипотеки в Сбербанке понадобятся потенциальному заемщику? Попробуем разобраться. Чтобы гарантировано получить ипотечный кредит на жилье в Сбербанке нужно соблюдать ряд простых правил.

Важно хорошо представлять, как принимается решение о выдаче кредита, и сделать все, чтобы у банковских сотрудников не осталось ни тени сомнений в вашей благонадежности в качестве заемщика.

Необходимо вовремя предоставить обязательный переченьзапрашиваемых банком для получения ссуды документов.

Сначала нужно убедиться в том, что банк согласен выдать вам ипотечный займ. Для этого нужно обратиться ближайшее отделение Сбербанка и попасть на прием к специалисту по кредитам. Он попросит вас заполнить заявку для одобрения нужной вам суммы.

Скачать заявление-анкету на ипотеку в Сбербанке можно у нас на сайте. Также есть её образец заполнения.

Для этого вам нужен паспорт и справка о ваших доходах за последние полгода (форма 2-НДФЛ или по форме банка).

Скачать справку по форме Сбербанка и образец можно прямо у нас на сайте. Справка сложная и банк к ней основательно придирается.Разумеется, что в момент подачи такой заявки вы должны иметь постоянный доход не менее чем за 6 последних месяцев и иметь общий стаж работы от года за последние 5 лет (быть трудоустроены или вести предпринимательскую деятельность). Для подтверждения данной информации вы должны предоставить:

- Копию трудовой книжки (обязательно заверенную правильно) – для работающих официально.

- Заверенную копию декларации с отметкой об оплате налогов за последний отчетный период, но не менее чем за полгода. Свидетельство о регистрации ИП и о постановке в налоговую – это для индивидуальных предпринимателей.

Важно! Собственники бизнеса в Сбербанке оформляются как обычные физ лица, но документы им должны заверять соучредители или другое ответственное лицо.

- Справку о сроке службы и заверенную копию контракта – для военнослужащих и сотрудников силовых структур.

- Зарплатную карту – для участников зарплатного проекта. На эту карту должно быть не менее шести зачислений. Также, часто сотрудники банка при их открытии делают различные ошибки, из-за которых приходит отказ по ипотеке, поэтому мы рекомендую готовить сразу полный пакет для заявки со справками и трудовой.

- Справку из пенсионного фонда или выписку по пенсионному счету (обязательно заверенную банком) о размере начисленной пенсии – для пенсионеров. Если пенсия приходит на счет или карту Сбербанка, то достаточно в анкете просто указать номер счета или карты.

Если у вас невысокая официальная зарплата, то расстраиваться не стоит. Важная особенность Сбербанка — неподтвержденные документами доходы учитываться при рассмотрении заявки на выдачу кредита будут. Сбербанк дает самую максимальную сумму по ипотеке среди всех остальных банков. Это проверено многократно.

Присутствие поручителя положительно скажется на вашей платежеспособности и заявка, скорее всего, будет одобрена, поэтому если есть такой человек в окружении, то обязательно соберите по нему пакет документов для банка.

В Сбербанке возможна ипотека по двум документам (паспорт + СНИЛС, водительское или загран на выбор). ПВ по такому кредиту от 50%.

Хорошо, когда у вас есть в собственности другая недвижимость. Это повлияет на положительное решение о предоставлении вам кредита. Укажите это в анкете.

Если брак зарегистрирован, то оба супруга обязательно должны быть участниками сделки. Один из них будет заемщик, а другой созаемщик. О том кто такой созаемщик по ипотеке, его права и обязанности мы подробно описали в прошлом посте.

Если вы не хотите, чтобы супруг участвовал в сделке, то нужно будет сделать отметку в анкете, что у вас есть брачный договор.

Тогда во время рассмотрения заявки супруг учитываться не будет, но паспорт его нужен будет в любом случае. После одобрения ипотеки нужно будет подготовить брачный договор и заверить его у нотариуса.

Данный брачник предоставляется вместе с полным пакетом документов по объекту недвижимости.Если один из супругов иностранец, то заключение брачного договора обязательно. В Сбербанк предоставляется паспорт иностранного гражданина.

Если в паспорте есть отметка о действующем браке, а фактически потенциальный заемщик в разводе, то нужно предоставить свидетельство о разводе.

Во время первого визита в банк постарайтесь получить максимум информации, не стесняйтесь задавать вопросы. Это поможет избежать ошибок и ускорит прохождение всей процедуры. Желательно записать имя и фамилию специалиста, который вас консультировал, часы его работы. Тогда у вас будет возможность, в случае если возникнут сложности, обратиться к сотруднику банка, который уже вас знает.

Прежде чем подавать заявку, вы хорошо должны себе представлять сумму, которую хотите взять в кредит. Она должна быть для вас подъемной. Попросите сотрудника подсчитать ваши ежемесячные платежи.

Соразмерьте их с вашими доходами. У вас должны остаться деньги на оплату коммунальных платежей, питание, другие повседневные расходы.

Также рекомендуем использовать наш ипотечный калькулятор для расчета платежей.

Банк рассматривает заявку не дольше пяти рабочих дней (обычно 2-3 рабочих дня, а пенсионеров и зарплатников за сутки). Ответ вам сотрудник сообщит по телефону и придет СМС. Если кредит одобрили и согласились выдать заявленную вами сумму, то тогда нужно переходить к следующему этапу – выбору подходящей квартиры. Банк дает на это два месяца.

Обычно Сбербанк одобряет максимально возможный лимит. Это значит, что заемщик может приобрести жилье дороже чем то, что указано в анкете. Уточните точную сумму у ипотечного специалиста.

При следующем визите в банк, у вас на руках уже должен быть подписанный двумя сторонами (продавцом и покупателем) договор купли-продажи недвижимости. Поскольку покупка происходит с привлечением кредитных средств Сбербанка, это обязательно должно быть отражено в договоре отдельным пунктом с указанием точной суммы.

Кроме того, в документе должно быть зафиксировано, что с момента госрегистрации договора, приобретенная вами квартира находится в залоге у банка. Чтобы сразу правильно составить договор купли-продажи, возьмите его образец у кредитного специалиста.

Подробнее про договор ипотеки и его образец мы писали в прошлом посте.

Документы для оформления кредитного договора

Документы для получения ипотеки в Сбербанке должны подать не только покупатель, но и продавец недвижимости. Что потребуют от покупателя? Приводим список документов.

Для покупателя:

- Отчет об оценке, приобретаемой в ипотеку недвижимости. Список аккредитованных в банке оценочных компаний возьмите у кредитного специалиста. Оценщик должен лично осмотреть объект, поэтому нужно согласовать его визит с продавцом.

- Документы, которые бы подтверждали, что у вас есть необходимые средства на первоначальный взнос. Это может быть сберегательная книжка, выписка с банковского счета, расписка продавца о том, что он уже получил от вас оговоренный аванс.

- Если потенциальный заемщик состоит в браке, нужно будет согласие второй половины на передачу ипотечной квартиры в залог банку (нотариально заверенное).

- Личные документы: общегражданский паспорт, копия трудовой книжки, заверенную руководителем предприятия.

- Пакетдокументов, которые подтверждают платежеспособность заемщика. Сюда относятся справка формы 2-НДФЛ или по форме банка. Она подтвердит ваш официальный ежемесячный доход. Если у вас есть дополнительные финансовые источники (работаете по совместительству, сдаете квартиру в аренду), то для подтверждения предоставьте договор аренды, трудовой договор или декларацию о доходах, заверенную налоговыми органами.

- Если к моменту подачи заявки на получение ипотечной ссуды, у вас есть невыплаченные кредиты, то придется взять справку о том, какую сумму вам предстоит погасить.

При подаче документов для ипотеки в Сбербанке важно предварительно обсудить их полный перечень с менеджером по ипотеке. Как правило, это другой специалист, так как сделки проходят в центре ипотечного кредитования сотрудниками, специализирующимися только на этом процессе.

Если в сделке есть материнский сертификат, то он обязательно должен быть приложен вместе со справкой из ПФ.

Ипотека для покупки квартиры в новостройке

Порядок получения ипотечного кредита на жилье, которое еще только строится, отличается от обычной процедуры. В Сбербанке есть условие – квартира будет приобретаться у строительной компании, которая у него аккредитована.

Во многом условия кредитования будут зависеть от стадии строительства. Проще получить займ на квартиру в доме, который практически построен, а еще лучше, принят госкомиссией.

Тогда банк без проблем выдаст ссуду под залог новостройки.

Когда же заемщик хочет приобрести недвижимость в доме, строительство которого находится еще на стадии котлована, то банк может потребовать от него внести дополнительный залог, например, передать ему в обеспечение кредита другую недвижимость, которой тот владеет на праве собственности или добавить поручителя.

Действует универсальное правило: чем ближе к завершению находится стройка, тем меньше требований предъявляют к заемщику.

Ипотека на новостройку более подробно расписана в нашем прошлом посте. Рекомендуем прочесть, чтобы понять ряд нюансов.

Определившись с застройщиком, аккредитованным в Сбербанке, нужно предпринять следующие шаги:- Заключить ДДУ. В документе указать параметры строящейся квартиры, условия ее приобретения, сроки строительства, размер первоначального взноса, порядок оплаты.

- Обратиться в банк и оформить заявку на кредит.

- После того как ее одобрят, подписать ипотечный договор и зарегистрировать его и ДДУ.

- Получить в банке оговоренную в заявке сумму и перевести её застройщику.

Как правило, заявку на новостройку можно подать через ипотечного брокера прямо на территории застройщика. Это сэкономит вам кучу времени, а также позволит в ряде случаев получить дополнительные преференции.

Документы для ипотеки на новостройку

Потенциальный заемщик должен собрать и предоставить в кредитную организацию такие документы:

- Договор долевого участия или его проект.

- Договор переуступки (если приобретается квартира в новостройке от инвестора) + первый ДДУ и документы по полной оплате + справка от застройщика.

Делает, обычно, это сам застройщик. Заемщику ничего дополнительно делать не надо.

Важно понимать! Если вы приобретаете квартиру у застройщика, и она уже оформлена в собственность, то застройщик самостоятельно должен подготовить вышеописанные пакет документов на вторичку и предоставить его в банк.

Чтобы вам выдали кредит на новостройку нужно дополнительно представить в кредитное учреждение следующие официальные бумаги (оригиналы):

- Удостоверение личности или паспорт гражданина.

- Справку, подтверждающую ваш доход.

- Копию трудовой.

- Копию налоговой декларации или трудового договора.

- Документ, подтверждающий оплату первого взноса (приходник).

Документы для продавцов недвижимости в ипотеку

Если продавец недвижимости юрлицо.

Чтобы продать новостройку юридическое должно подать в банк следующие документы:

- Учредительные бумаги (устав, учредительный договор).

- Решение руководящего органа продаже недвижимости с указанием условий сделки: цены, сроков совершения, порядке расчетов.

- Документ, который подтверждает полномочия представителя подписать договор от имени компании.

- У представителя компании должен быть паспорт.

Если квартиру продает физлицо.

В банк владелец подает такие документы:

- Свидетельство о том, что недвижимость зарегистрирована на него.

- Документ, на основании которого собственность возникла (свидетельство о приватизации, договор дарения, мены или купли-продажи).

- Выписка из ЕГРП (государственного реестра прав). Ее берут в местном отделении Росреестра. Она действительна только месяц.

- Если недвижимость находится в долевой собственности, то нужно заручиться нотариально заверенным отказом совладельцев от первоочередного права покупки.

- Если продавец состоит в браке, то его вторая половина должна дать согласие на продажу совместной собственности. Оно тоже заверяется нотариусом. Если продавец купил недвижимость в момент, когда еще не состоял в супружеских отношениях, то он обязан подтвердить это нотариально заверенным заявлением. Когда квартира была получена в дар, наследство или бесплатно приватизирована, то эти документы не потребуются.

- Если одним из совладельцев недвижимости выступает несовершеннолетний, то на продажу нужно разрешение органов опеки.

С 1 января 2017 года свидетельство о государственном праве на собственность выдаваться гражданам больше не будет. Госрегистрация будет удостоверяться выпиской из Единого государственного реестра недвижимости (ЕГРН), который объединит существующие сейчас Единый госреестр прав на недвижимое имущество (ЕГРП) и госкадастр недвижимости (ГКН)».

Подводим итог

Чтобы гарантирована получить ипотечный кредит в Сбербанке нужно соблюдать несколько простых правил. Важно хорошо подготовиться к первому визиту в кредитное учреждение, четко определиться с суммой кредита, грамотно заполнить заявку, предоставить кредитному специалисту документы, которые на сто процентов подтверждали бы вашу платежеспособность.

Если вы получаете небольшую официальную зарплату, то можно включить в заявку ваши дополнительные доходы. Если этого нет, то нужно привести с собой в банк поручителя. Чем больше доказательств того, что вы вовремя погасите ссуду вы представите банку, тем выше будут ваши шансы на одобрениеипотеки.

Получить юридическую поддержку с ипотекой вы можете у нашего юриста. Консультация бесплатная. Заполните специальную форму. Помогаем со сложными проблемами: ипотека без первоначального взноса и ипотека с плохой кредитной историей.

Пакет документов для ипотеки в Сбербанке

Для оформления ипотечного займа требуется собрать множество различных справок. Часть из них следует подавать до рассмотрения заявки, а часть – только после получения положительного ответа.

Пакет документов для получения ипотеки в Сбербанке может незначительно отличаться по типу выбранной программы, для получения цельной картины о процессе получения жилищного займа, советуем ознакомиться с нашим материалом: Этапы оформление ипотеки.

Мы расскажем какие документы нужны для оформления ипотеки в Сбербанке

До того, как подавать заявление на согласование ипотечного кредита, следует определить его вид. Он зависит от объекта жилья.

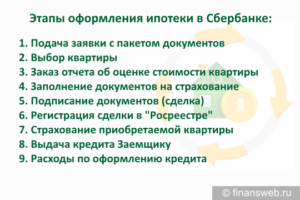

Этапы оформления жилищного кредита

Возможна покупка квартиры от собственника или с первичного рынка, а также загородный дом или его строительство.

Они отличаются по максимальной сумме – до 1,5 или 3 млн. рублей, и ставке – от 12,5-13,5%. Срок же определяется согласно пожеланиям или характеристикам кредитозаемщика. Лимит – до 30 лет.

Минимальная сумма по всем видам кредитования – от 300 тыс. рублей.

Пакет документов для оформления ипотечного кредита в Сбербанке, обычно, формируется из таких бумаг:

- Паспорт.

- Дополнительные удостоверения: военный билет, заграничный паспорт, пенсионное удостоверение, водительские права.

- Справка о регистрации.

- Справка 2-НДФЛ.

- Трудовая книжка.

Кроме этого обязательного перечня, могут использоваться и иные. Например, вместо справки НДФЛ клиент может предоставить справку банковского образца.

Ее следует получить в банке и передать для заполнения работодателю. Он вносит данные о доходах, удержаниях и стаже указанного сотрудника за 6 месяцев.

Такой вариант используется, если предприятие не имеет возможности предоставить стандартную информацию по НДФЛ-2.

Основной перечень документов, подтверждающих доход заемщика

Скачать:

Перечень бумаг без подтверждения доходов и занятости

Расширенный перечень для особых ипотечных программ

В ряде случаев потребуются дополнительные справки, если данные условия будут использоваться заемщиком при оформлении кредита:

- Паспорт созаемщика.

- Справка о доходах соземщика.

- Бумаги, подтверждающие дополнительные поступления на клиентский счет: справка о пенсионных начислениях, налоговая декларация (доходы от частной практики или индивидуального предпринимательства), договор аренды на недвижимость, принадлежащую заемщику, с указанием размера выплат, выписка о прибыли (авторский гонорар) и т.п.

- Бумаги на недвижимость, если она будет использоваться как залог.

Молодая семья и материнский капитал

Для кредитов на покупку жилья по льготным программам, таким как Ипотека плюс материнский капитал и предложение для молодой семьи могут потребоваться специальные справки, которые позволят снизить процентную ставку.

Какие справки требуется предоставить при использовании материнского капиталаАкция Молодая семья

Программа с государственной поддержкой

Для клиентов, подходящих по характеристикам к льготным условиям, существуют разработки, позволяющие использовать государственные субсидии на выплату части кредита. Пакет документов для ипотеки в Сбербанк в этом случае будет включать и их.

Это могут быть:

- Удостоверение служащего в федеральном или муниципальном подразделении (бюджетника).

- Информация о супругах, детях (для участия в разработке Молодая семья).

- Свидетельство участника НИС.

- Свидетельство о наличие материнского капитала (сертификат и справка о балансе данного счета).

- Бумаги о выплате одноразовой субсидии для улучшения условий проживания.

Если клиент готов предоставить залог или оплатить сразу половину стоимости кредита, он может не только рассчитывать на более оптимальные условия (например, увеличение суммы кредита), но и предоставить минимальный пакет бумаг. К обязательным в данном случае относят паспорт и второе удостоверение об идентификации личности. При этом уже не требуется подтверждать платежеспособность и трудовую занятость.

Документация по объекту недвижимости

Передав информацию и заполнив заявку, можно начинать готовить пакет справок по объекту недвижимости в Сбербанк на жилищный кредит. Он потребуется после согласования и на его сборы дается порядка 2 месяцев. В него включены:

- Договор о покупке жилья с обязательным указанием некоторых условий кредита с тем, чтобы не нарушать права кредитора.

- Свидетельство о регистрации права клиента на владение квартирой.

- Выписка из Реестра относительно сделок с недвижимостью.

- Письменные отказы лиц, которые могут претендовать на долю.

- Отчет эксперта с указанием цены на жилье.

- Согласие супруга продавца на отчуждение или свидетельство об отсутствии у него второй половины.

Несколько отличается перечень на строящееся жилье. Здесь потребуются: разрешение на строительство, договора с застройщиками, разрешение на ввод в эксплуатацию, предварительный договор инвестирования или покупки, договор-основание строительства, смета, кадастровый паспорт, оценочная стоимость участка и т.п.

Что нужно представить в банк после принянтия положительного решения по заявке

Скачать:

Документы по ипотечному жилью

Если условия клиента далеки от стандартных, данный список стоит получить у кредитного специалиста, чтобы были учтены все особенности ситуации клиента.

Второй перечень включает также информацию о наличии у клиента нужной суммы для оплаты первой части ссуды. Такими могут являться:

- Выписка со счета клиента, содержащая нужную величину.

- Платежки об уплате части за жилье (строительство).

- Подтверждение от продавца недвижимости о получении им нужного размера средств.

- Отчет о стоимости жилья, которое будет продано для уплаты за приобретаемое.

Заключение

Будьте внимательны при оформлении документации по ипотеке в Сбербанке – это позволит быстро и без нервов пройти все этапы получения жилья по выбранной вами виду кредитования. Главное правило, которым нужно руководствоваться, – все справки должны носить правдивый характер. Любые подделки и неточности могут негативно повлиять на решения кредитора о предоставлении ссуды.

12-02-2018

- Нравится

- Класс!

- Нравится

Какие документы необходимы для ипотеки в «Сбербанке»?

Какие документы необходимы для оформления ипотеки? — это один из важных вопросов для заёмщиков, собирающихся подписать ипотечный договор.

На сегодняшний день, необходимый список документов зависимости от того, какой тип жилищного кредита вы выберете.

Для начала, необходимо заполнить заявление, актуальная форма которого размещена на официальном сайте, либо взять форму непосредственно в отделении «Сбербанка».

Условия выдачи жилищных кредитов

В «Сбербанке» установлен ряд ограничений и требований для клиентов. Среди них:

- Гражданство РФ;

- Возраст от 21 до 75 лет;

- Официальное трудоустройство либо регистрация ИП;

- Стаж на текущем рабочем месте – не меньше 6 месяцев (для ИП – не меньше 2 лет);

- Подтвердить доход справкой 2-НДФЛ или справкой по форме банка (для ИП – налоговая декларация).

По условиям программ «Сбербанка» можно купить:

- Квартиру;

- Жилой дом;

- Коттедж;

- Таунхаус;

- Комнату;

- Дачный или садовый домик;

- Гараж;

- Земельный участок.

Допускается приобретение двух и более объектов недвижимости одновременно. Один из примеров – коттедж с земельным участком.

Далее, можно просмотреть списки документов по каждой действующей программе.

Ипотека по 2-ум документам

Потенциальный заемщик должен предоставить:

- Заявление-анкету заемщика и всех созаемщиков, которые прописаны в договоре. От юридических лиц требуется заявление залогодателя.

Бланк договора доступен на сайте «Сбербанка» и в отделениях.

Любые возникающие вопросы, можно задать кредитному специалисту;

- Паспорт заемщика с печатью о регистрации;

- Второй документ на выбор, который подтверждает личность заёмщика.

Данное предложение является актуально для тех, кто готов сразу внести не меньше 50% от стоимости недвижимости. За счет этого условия становятся более выгодными.

Что нужно для стандартной ипотеки?

Если размер взноса кредита меньше 50%, то придется собирать дополнительные документы:

- Документы по залогу. Полный список должен озвучить кредитный специалист. Залогом чаще всего является приобретаемый объект недвижимости, а на предоставление документации даются 60 дней после получения одобрения по заявке.

В «Сбербанк» необходимо предоставить договор купли-продажи, а для его оформления нужно обратиться к специалисту, так как договор должен быть составлен с особыми требованиями.

Должно быть прописано что приобретаемый объект оплачивается частично за счет заемных средств, факт нахождения жилья в залоге банка и полная сумма кредита;

- Подтверждение трудовой занятости и доходов. Как правило, заемщики предоставляют справку по форме 2-НДФЛ.

Размер дохода своих зарплатных клиентов «Сбербанк» проверяет самостоятельно. Дополнительно необходимо принести справки о доходах созаемщиков и поручителей. В пакет документации включают трудовую книжку, выписку, справку от работодателя.

Если у заёмщика есть дополнительные доходы, то их тоже можно подтвердить. Для этого используется справка 3-НДФЛ с отметкой от налоговых органов.

Заёмщики, которые сдают недвижимость в аренду, предъявляют соответствующие договора, а также документы, подтверждающие право собственности. Нужно учитывать, что подобные справки действуют на протяжении одного месяца.

https://www.youtube.com/watch?v=LB5azU_CAD4

Каждый дополнительный документ увеличивает шансы на одобрение по заявке. Также в банке запрашивают:

- Бумаги по кредитуемому объекту недвижимости.

На оформление и предоставление документов дают 60 дней (для молодых семей до 120 дней);

- Бумаги, подтверждающие наличие средств на первоначальный взнос.

Чаще всего используются государственные сертификаты: военнослужащие участники программы НИС должны предоставить соответствующие документы о накоплениях, молодые родители о материнском капитале.

Аналогичную документацию необходимо предоставить и на оформление ипотеки по двум документам (упрощённая схема).

Какие ещё документы могут пригодиться

- Для заемщиков в возрасте до 27 лет военный билет;

- Свидетельство о регистрации брака;

- Справка о выплате и остатке по кредиту, если у заемщика такой имеется.

В «Сбербанке» предлагают большое количество специальных программ

Среди них:

- Молодая семья;

- Военная ипотека;

- Ипотека + материнский капитал;

- Кредитование под залог имеющегося жилья.

Для оформления кредитного договора по программе «Молодая семья» дополнительно нужно предоставить:

- Свидетельство о браке (если семья является полной);

- Свидетельство о рождении ребенка (если он есть);

- Документы, подтверждающие родственные связи между заемщиками и их родителями (если родители выступают созаемщиками либо поручителями).

По программе «Ипотека плюс материнский капитал» нужно предоставить дополнительные документы:

- Сертификат на материнский капитал;

- Справка из Пенсионного фонда РФ с информацией о количестве средств на счету.

Еще больше информации можно получить в отделении «Сбербанке», либо позвонить на телефон горячей линией, или зайти официальный на сайт банка.

Квартира:

- Свидетельство о государственной регистрации прав;

- Техпаспорт;

- Договор купли-продажи, дарения;

- План дома;

- Акт о принятии дома в эксплуатацию;

- Разрешительные документы;

- Выписка из домовой книги;

- Справка из БТИ с информацией о стоимости жилья;

- Копия финансово-лицевого счета;

- Выписка из Единого реестра прав об обременениях прав собственника;

- Документы об отсутствии задолженности по платежам;

- Согласие собственника на передачу недвижимости в залог;

- Оценка независимого эксперта;

- Правоустанавливающие бумаги на землю, на которой расположено жилье.

Нежилое помещение:

- Документы о праве собственности;

- Свидетельство о государственной регистрации прав;

- План дома;

- Техпаспорт;

- Оценка эксперта;

- Справка из БТИ;

- Справка из ЕГРП;

- Документы на залог земли, на которой расположено помещение.

Земельный участок:

- Выписка из кадастра;

- Документы о праве собственности либо аренде;

- Выписки из ЕГРП с информацией об обременениях.

Транспортное средство:

- Паспорт ТС;

- Страховая оценка либо оценка независимого эксперта.

Ценные бумаги

- Документация, подтверждающая право собственности.

Мерные слитки драгоценных металлов

- Слитки;

- Сертификаты от завода-производителя.

Объекты незавершенного строительства

- Бумаги, подтверждающие регистрацию и право собственности;

- Документы, описывающие объект;

- Разрешение на строительство;

- Справка из БТИ о стоимости жилья;

- Выписка из ЕГРП;

- Проектно-сметные бумаги;

- Оценка эксперта;

- Правоустанавливающие бумаги на соответствующий земельный участок.

Часть документации подготавливает продавец:

- Свидетельство о госрегистрации прав собственности на жилье, которое продается;

- Выписка из ЕГРП;

- Договор купли-продаж и другие документы, на основании которых передается недвижимость;

- Отказ других собственников от преимущественного права покупки (если жилье – в долевой собственности);

- Согласие на продажу от мужа или жены;

- Нотариальная заверенность на совершение сделки, если в сделке участвует третье лицо;

- Разрешение от органов опеки и попечительства, если доля недвижимости принадлежит несовершеннолетнему.

Можно сделать вывод, что оформление ипотеки – очень непростой и сложный процесс. О подводных камнях интересно рассказано в представленном видео.