Образец договора уступки права требования обеспеченного ипотекой

Содержание

Переуступка прав по ипотеке Сбербанка и ВТБ в 2019 году

Ряд жизненных обстоятельств, включая развод, увольнение, проблемы со здоровьем, могут стать причиной того, что заемщик не справляется с кредитной нагрузкой по оформленному ипотечному договору.

В этой ситуации обязательства по погашению долга перед банком можно переоформить на иного человека.

Рассмотрим подробнее нюансы такой сделки, как переуступка прав по ипотеке, а также порядок ее проведения в Сбербанке и ВТБ.

Что такое переуступка прав по ипотеке

В жизни любого заемщика могут произойти события, вследствие которых исполнение своих обязательств по ипотеке в прежнем режиме становится невозможным. Причины возникновения финансовых трудностей часто связываются с разводом супругов, неожиданной утратой трудоспособности, увольнением, сокращением заработной платы.

В такой ситуации ипотечный заемщик имеет право передать свои права и обязанности по погашению долга перед кредитором третьему лицу. Это и есть переуступка прав по ипотеке. Естественно, потребуется получение официального согласия от банка.

Для этого необходимо обратиться в уполномоченный ипотечный центр банка и подать заявку с заранее подготовленным пакетом бумаг.

Если кредитная организация в процессе анализа выявит, что уступка прав целесообразна и не приведет к увеличению рисков, то стороны заключат договор цессии (новый заемщик купит квартиру у действующего).После скрепления контракта цессии (переуступки прав требования по ипотеке) подписями покупатель станет новым собственником/владельцем жилплощади и заемщиком, а банк останется действующим кредитором с учетом неизменности ключевых условий договора.

ВАЖНО! К новому заемщику предъявляются стандартные требования банка в соответствии с действующей кредитной политикой в отношении возраста, платежеспособности, качества кредитной истории и иных факторов.

Порядок переуступки прав при разводе

Переуступка прав может стать необходимостью в случае развода супругов, когда один желает выйти из договора и передать часть причитающегося ему имущества второму.

После развода супруги заключают соглашение о разделе совместно нажитого имущества и прав на него, в котором максимально подробно прописываются все параметры, действия, а также права и обязанности в отношении недвижимости в залоге по ипотеке.

Важными нюансами такой сделки являются:

- Не имеет значения, кто по договору является титульным заемщиком.

- Квартира, купленная с помощью ипотеки в браке, является совместно нажитым имуществом и делится между супругами поровну (если нет брачного договора, предусматривающего иные условия).

- Переуступка прав по ипотеке возможна только при согласии обеих сторон.

- Супруга/супруг, который останется после переуступки основным заемщиком, должен иметь достаточный доход для погашения оставшейся задолженности.

ОБРАТИТЕ ВНИМАНИЕ! Если платежеспособность нового титульного заемщика недостаточна, то банк имеет право отказать в заключении подобной сделки. Подробнее ипотека при разводе рассмотрена нами ранее.

Передача прав сторонней организации с закладной и без

В соответствии со 102-ФЗ российские банки имеют право передавать права на закладные по действующим ипотечным кредитам иным лицам. Получение согласия от заемщика при этом не требуется. В лучшем случае клиент получит уведомление о факте продажи закладной и, соответственно, реквизитов для оплаты.

В целом, передача банками прав собственности на жилье, квартиру в ипотеке третьим лицам – это действенный способ привлечения капитала для дальнейшего кредитования. Это, по сути, актив, который его держатель (банк) может продать сторонней организации. На полученные средства кредитор продолжит выдачу новых ипотечных займов населению.

Часто небольшие банки переуступают права по ипотеку более крупным участникам рынка. Помимо этого, подобные сделки являются непосредственной обязанностью банков-партнеров ДОМ.РФ, в который по истечении нескольких месяцев после заключения кредитного договора начинают передаваться закладные.

Если закладная не оформлялась, то долг по ипотеке уступается третьей стороне по стандартному договору цессии, по которому новый займодавец получит право удовлетворения своих требований за счет залоговой стоимости недвижимости. Залогодержатель же, которому переданы права по ипотеке, по закону обязан соблюдать все принципы сохранения личных данных заемщика и коммерческой тайны.

Переуступка ипотеки новому заемщику

Замена одного заемщика на другого по ипотечному договору для банка – крайне нежелательный вариант.

Соглашается на него кредитор, как правило, только в крайнем случае, когда есть риск допущения длительных просрочек или вовсе отказа от своих обязательств текущим должником.

В первую очередь банк предложит клиенту рефинансировать или реструктурировать кредит, дать отсрочку по оплате основного долга, но убедившись в бедственном положении, есть шанс на замену плательщика.

Новый должник должен иметь стабильный источник дохода, достаточную кредитоспособность, соответствовать требованиям по возрасту, гражданству, кредитной репутации и иным критериям.

Процедура переуступки ипотеки новому заемщику производится путем заключения нового кредитного договора с новым заемщиком (по договору купли-продажи между старым и новым должником).

Банку придется снова принимать пакет документов по новому заемщику, анализировать его финансовое положение и выходить на сделку с регистрацией в Росреестре. Все это чревато дополнительными денежными и временными затратами.

Поэтому большинство российских банков не хотят связываться с заменой плательщиков по ипотеке.

Уступка прав требования по ипотеке с ДДУ

Процесс приобретения квартиры в новостройке подтверждается подписанием договора долевого участия (ДДУ). Данный документ также предполагает переуступку прав требования иному лицу с условием обязательной регистрации в МФЦ или Регпалате.

ВНИМАНИЕ! Договор цессии по ДДУ может быть подписан только до момента сдачи объекта и до подписания передаточного акта помещения. После этого уступить права уже нельзя.

Уступка прав требования по ипотеке с ДДУ является довольно распространенным вариантом и связана чаще всего с затягиванием сроков строительства и сдачи объекта. Однако это наиболее рискованный способ приобретения квартиры в доме на стадии возведения.

Среди возможных рисков:

- вероятность банкротства компании-девелопера (если после заключения договора цессии компания обанкротится, то новому владельцу недвижимости предстоят долгие и изнурительные судебные заседания с застройщиком);

- недействительность договора цессии (например, если не получено официальное согласие от застройщика или стоимость квартиры не оплачена полностью, переуступка прав может признана незаконной);

- оспаривание договора (если жилье было куплено меньше года до признания фирмы-застройщика банкротом или приобреталось по заниженной цене, то есть высокие шансы оспорить заключенный договор);

- многократная переуступка прав по ДДУ (при использовании так называемых «инвестиционных меморандумов», не подлежащих регистрации в Росреестре, недобросовестный дольщик может неоднократно переуступать свои права требования).

Условия проведения сделки по переуступке по ДДУ

Продавец или цедент по закону обязан уведомить застройщика о переуступке своих прав в письменной форме. Для этого в произвольном формате составляется заявление или уведомление, содержащее данные о продавце и покупателе жилого объекта, а также прикладывается копия договора цессии и комплект требуемых бумаг. Среди них:

Новому покупателю настоятельно рекомендуется внимательно изучить деловую репутацию девелопера и историю его деятельности. Только в случае полной уверенности следует заключать сделку.

Процедура приобретения квартиры посредством переуступки права требования включает следующие этапы:

- Информирование строительной компании и получение разрешения на уступку.

- Подготовка требуемого пакета документов.

- Заключение договора цессии (переуступки) и регистрация его в Росреестре.

- Заключение договора ипотеки с банком.

Скачать бланк уведомления можно здесь. Загрузить договор уступки прав по ДДУ можно по этой ссылке.

Порядок проведения сделки по переуступке в Сбербанке

Сбербанк обычно очень неохотно соглашается на переуступку прав по ипотеке. Пойти на такую сделку он может только в крайнем случае, когда текущий заемщик докажет объективные факты своей финансовой несостоятельности и целесообразности передачи обязательств.

Процесс проведения сделки по переуступке прав по ипотечному договору выглядит так:

- Действующий должник ищет нового покупателя/заемщика по ипотеке.

- Стороны обращаются в финансовое учреждение для получения разрешения на переуступку прав.

- Банк принимает от потенциального заемщика документы и выносит по нему решение.

- Покупатель с банком заключают кредитный и ипотечный договор, затем регистрируют его.

- Между покупателем и продавцом производится расчет.

- Новый должник начинает погашать кредит в соответствии с подписанным договором.

В целом высока доля вероятности, что в переуступке по ипотеке от Сбербанка клиенту будет отказано.

Порядок проведения сделки по переуступке ипотеки в ВТБ

Банк ВТБ имеет репутацию кредитора, не стремящегося одобрять переуступку ипотеки. В виде исключения могут разрешить оформить сделку переуступки прав требования по ипотеке при разводе супругов, а также в ряде трагичных случаев, когда обязательства по выплате долга желают взять на себя ближайшие родственники.

Во всех остальных ситуациях банк предложит реструктуризацию или продажу квартиры для дальнейшего погашения задолженности по кредиту.

Если переуступка квартиры одобрена, то нужно быть готовым к тому, что новый заемщик будет подвергнут тщательной проверке. Схитрить здесь вряд ли получится. Схема проведения сделки будет аналогична, что и в Сбербанке.Существенной особенностью ВТБ является организация работы по переуступке военной ипотеки, кредита через официальный сайт Росвоенипотеки, где размещаются актуальные объявления о продаже таких квартир.

Какие понадобятся документы

Лицо, в пользу которого переуступается ипотека, должно предоставить в банк-кредитор следующий комплект документации:

- свой паспорт;

- СНИЛС;

- документы о занятости;

- справку о доходах.

Так как по залоговому имуществу банк обладает исчерпывающей информацией, предъявлять по ней документы дополнительно не потребуется.

При этом банк оставляет за собой право расширить приведенный список требуемых бумаг. Например, могут быть запрошены: свидетельство о заключении/расторжении брака, о рождении детей, военный билет, пенсионное удостоверение и т.д. С их помощью кредитная организация сможет наиболее полно оценить потенциальные риски и целесообразность заключения сделки именно с этим заемщиком.

Если доход нового плательщика недостаточен, то может быть затребовано поручительство или дополнительный залог. Соответственно, перечень документов расширится.

Переуступка прав собственности (Москва, регионы) по ипотеке предусматривает передачу кредитных обязательств и права собственности третьему лицу. Такая сделка оформляется с помощью заключения договора цессии и подлежит обязательной регистрации в Росреестре. Среди возможных вариантов уступки прав по ипотеке: по ДДУ, новому заемщику и сторонней финансовой организации.

Если данная статья была полезной, ставьте лайки и делайте репосты в соцсетях.

При возникновении вопросов можно задать вопрос дежурному юристу в онлайн-чате или записаться на бесплатную консультацию в специальной форме внизу экрана.

Подробнее о том, что делать, если нечем платить ипотеку, читайте далее.

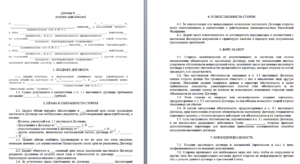

Договор об уступке прав по обеспеченному ипотекой обязательству (основному обязательству)

г. _______________ «___»__________ ____ г.

____________________, именуем___ в дальнейшем «Цедент», в лице ____________________, действующего на основании ____________________, с одной стороны, и ____________________, именуем___ в дальнейшем «Цессионарий», в лице ____________________, действующего на основании ____________________, с другой стороны, совместно именуемые в дальнейшем «Стороны», заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1.

Цедент уступает Цессионарию право (требование), принадлежащее емуна основании обязательства Должника о ____________________________________, (существо обязательства)по __________________ от «___»__________ ____ г. N _________, обеспеченногодоговором об ипотеке от «___»__________ ____ г. N _________, а Цессионарийпринимает такое право (требование) на условиях настоящего Договора.

1.2. Сведения о Должнике:

1.2.1. Полное наименование — _____________________, ИНН __________, КПП __________, ОГРН ___________, адрес: __________________________.

1.2.2. Банковские реквизиты — _________________________________.

1.2.3. Ф.И.О. руководителя — __________________________________.

Ф.И.О. главного бухгалтера — __________________________________.

1.2.4. (если известно) Сведения об учредителях, акционерах (участниках) — ______________________________________.

1.2.5. Иные сведения, связанные с исполнением уступаемого обязательства, — ______________________________________.Вариант, если Должник — физическое лицо:

1.2.1. Фамилия, Имя, Отчество, — _________________________________.

1.2.2. Документ, удостоверяющий личность: _____________________.

1.2.3. Адрес: _________________________________________________.

1.3. Законом или договором не предусмотрено согласие Должника для перехода к другому лицу прав Цедента.

1.4. Цедент обязуется письменно уведомить Должника о состоявшемся переходе прав Цедента к Цессионарию в течение ______ дней с момента заключения настоящего Договора.

1.5. Цедент обязуется возместить Цессионарию убытки, причиненные неблагоприятными последствиями неизвещения Должника об уступке прав (требований).

1.6. В случае исполнения обязательства Должником перед Цедентом — Цедент в течение ______ дней передает все исполненное Цессионарию.

1.7. Передаваемые права (требования) не относятся к правам, неразрывно связанным с личностью Цедента, в частности требования об алиментах и о возмещении вреда, причиненного жизни или здоровью.

1.8. Дополнительные сведения о передаваемом праве (требовании):

1.8.1. Размер и сроки исполнения обязательства подтверждаются ____________________________.

1.8.2. Законом или договором не предусмотрено умаление прав (требований) при уступке от Цедента к Цессионарию.

1.8.3. Моментом перехода права (требования) является дата заключения настоящего Договора (дата оформления акта приема-передачи и т.д.).1.8.4. На момент перехода прав (требований) в объем и их условиявходят право на неуплаченные проценты в размере _____________ рублей, правапо обеспечению исполнения обязательств, а также _____________________________________________________________________________________________________. (другие связанные с требованием права)

1.8.5. Цедент передает Цессионарию следующие документы, удостоверяющие право требования: ___________________________________.

1.8.6. Цедент сообщает Цессионарию следующие сведения, имеющие значение для осуществления требования: _________________________________.

1.8.7. Основное обязательство основано на _________________________________.

1.9. Уступка требования Цедентом Цессионарию не противоречит закону, иным правовым актам или Договору.

1.10. Для уступки требования по обязательству не требуется согласия Должника, личность Цедента не имеет существенного значения для Должника.

1.11. Цедент отвечает перед Цессионарием за недействительность переданного ему требования.

1.12. Исполнение уступаемого право (требования) обеспечено ипотекой ___________________________ по договору от «___»__________ ____ г. N ______, зарегистрированному в ЕГРПН «___»__________ ____ г. под номером __________.

1.13. Залогодержателем является Цедент, Залогодателем — Должник, указанный в п. 1.2.

1.14. Цессионарий становится новым Залогодержателем в следующем порядке:

1.14.1. Договором ипотеки не предусмотрено ограничений на передачу прав Залогодержателя другому лицу по договору об ипотеке и/или по обеспеченному ипотекой обязательству (основному обязательству).1.14.2. Договорами по основному обязательству не предусмотрено ограничений на передачу прав Залогодержателя другому лицу по договору об ипотеке и/или по обеспеченному ипотекой обязательству (основному обязательству).

1.14.3. Закладная по договору ипотеки N _______ не оформлена.

1.14.4. Замена Залогодержателя новым Залогодержателем по договору ипотеки подлежит государственной регистрации.

1.14.5. Стороны и Залогодатель оформляют все документы, необходимые для замены Залогодержателя новым Залогодержателем, в течение _______ дней с момента заключения настоящего Договора.

1.14.6. Расходы по замене Залогодержателя новым Залогодержателем несет _______________________.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Цедент обязан передать Цессионарию в ___-дневный срок после подписания настоящего Договора все необходимые документы, удостоверяющие права (требования), а именно: ________________________, ________________________.

2.2. Цедент обязан сообщить Цессионарию в тот же срок все иные сведения, имеющие значение для осуществления Цессионарием своих прав по указанному Договору ________________________.

2.3. За уступаемые права (требования) по договору об ипотеке от «___»__________ ____ г. N _______ Цессионарий обязан выплатить Цеденту денежные средства в сумме, указанной в п. 3.1 настоящего Договора.

3. СУММА ДОГОВОРА

3.1. За уступаемые права (требования) по договору _________________ от «___»__________ ____ г. N _______, обеспеченному договором об ипотеке от «___»__________ ____ г. N _______, Цессионарий выплачивает Цеденту денежные средства в размере _____ (______________) рублей.

3.2. Уплата указанной в п. 3.1 настоящего Договора суммы производится согласно графику ежемесячных выплат, который является неотъемлемой частью настоящего Договора.

3.3. Цессионарий имеет право выплатить договорную сумму досрочно.

4. ИЗМЕНЕНИЕ, РАСТОРЖЕНИЕ И ПРЕКРАЩЕНИЕ ДЕЙСТВИЯ ДОГОВОРА

4.1. Все изменения и дополнения к настоящему Договору действительны лишь в том случае, если они совершены в письменной форме (при необходимости: удостоверены нотариально, прошли государственную регистрацию).

4.2. Настоящий Договор прекращает свое действие:

4.2.1. При прекращении обязательства, предусмотренного п. 1.1 настоящего Договора.

4.2.2. В случае принятия законодательных актов, прекращающих основное обязательство.

4.2.3. В других случаях, предусмотренных законодательством.

4.3. Прекращение действия Договора не освобождает Стороны от ответственности за его нарушение.

5. СРОК ДЕЙСТВИЯ ДОГОВОРА

5.1. Настоящий Договор вступает в силу с момента его подписания и действует до полного исполнения Должником обязательств по ____________ от «___»__________ ____ г. N ________.

5.2. Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой Стороны.

6. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Цедент: Цессионарий: ______________________________ ______________________________ ______________________________ ______________________________ ______________________________ ______________________________ ______________________________ ______________________________ (должность, подпись) (должность, подпись) М.П. М.П.

Уступка прав по ипотеке на квартиру

Уступка права требования — это сделка особого рода. Особенности уступки прав требования по залогу на квартиру регламентируются нормами гл. 8 Федерального закона «Об ипотеке (залоге недвижимости)», а также в отдельных статьях гл. 24 Гражданского кодекса РФ (ГК РФ).

Банки, являясь залогодержателями по ипотеке, могут переуступать свои права требования иным лицам. Если имеется закладная, то возможна передача полномочий по данному документу и его залог. Кроме того, для физических лиц имеется возможность взять ипотеку по переуступке в банке.

Уступка прав требования залогодержателем

Согласно ст.

47 Федерального закона «Об ипотеке (залоге недвижимости)», залогодержатель, которым является кредитное учреждение, может уступать свое право требования по ипотечному договору, если это не противоречит нормам закона или положениям соглашения. То лицо, которому передаются права, становится на место изначального залогодержателя по такому соглашению.

По общему правилу, лицо, которому передаются полномочия по основному обязательству, получает также права, которые необходимы для обеспечения его исполнения. Отметим отдельные особенности такой перемены лиц в обязательстве:

- На нее не требуется согласия ипотечного заемщика, если иное не предусмотрено договором. Если же в договоре уступка запрещена, но все же была совершена, то должник может подать иск о признании ее недействительной (но лишь при условии, что противоположная сторона сделки знала либо должна была знать о таком запрете).

- Должник должен быть письменно уведомлен о том, что состоялся переход прав кредитора к иному лицу. Это может быть сделано как первоначальным, так и новым кредитором.

- Права залогодержателя переходят к новому кредитору в том объеме, а также на тех условиях, которые имели место в момент перехода права.

Банк-залогодержатель, уступая свои права по ипотеке, не отвечает перед новым кредитором за неисполнение соответствующего требования должником (лицом, взявшим кредит под залог жилья). Исключения составляют случаи, когда банк становится поручителем должника.

Иногда ипотечный договор заключают в форме закладной, что значительно упрощает и ускоряет оборот недвижимости. Этот документ представляет собой именную ценную бумагу, удостоверяющую право ее владельца получить исполнение по тому денежному обязательству, которое обеспечено ипотекой, а также удостоверяющую право залога на имущество.

В ст. 47 Федерального закона «Об ипотеке (залоге недвижимости)» указано на то, что не допускается уступка права требования по ипотеке, права по которой удостоверены закладной. Даже если такая сделка будет совершена, она будет считаться ничтожной. Однако допускается передача прав на закладную, равно как и ее залог.

Согласно ст.

48 Федерального закона «Об ипотеке (залоге недвижимости)», сделка по передаче прав на закладную может совершаться в простой письменной форме (то есть не требует нотариального удостоверения либо госрегистрации).Лицо, передающее право, делает на закладной отметку о том, кто является новым ее владельцем. При этом необходимо точно и полно указать имя (либо наименование) нового держателя закладной. Далее, залогодержатель подписывает закладную.

После этого, к новому владельцу переходит вся совокупность прав, удостоверяемых данным документом. Кредитное учреждение может передать права на закладную любым третьим лицам. Если на ней имеются надписи, запрещающие передачу, то они являются ничтожными.

При передаче прав по закладной также происходит передача персональных данных физического лица-залогодателя. При этом согласие такого физического лица на эту передачу не является обязательным.

Также, согласно ст. 49 ФЗ «Об ипотеке (залоге недвижимости)» возможен залог закладной. Ее разрешается закладывать по соответствующему договору, как с передачей, так и без передачи ее другому лицу (залогодержателю). Делается это для обеспечения обязательств.

Если она закладывается без передачи ее залогодержателю, то взыскание на такую закладную обращается в соответствии со ст. 349 ГК РФ, где сказано, что взыскание на заложенное имущество необходимо осуществлять по решению суда.

Однако стороны могут предусмотреть в соответствующем соглашении внесудебный порядок обращения взыскания.

Если закладная отдается в залог с передачей ее залогодержателю, то в соответствующем договоре стороны имеют право договориться:

- об обращении взыскания на заложенное имущество в том порядке, который предусмотрен в ст. 349 ГК РФ;

- о передаче прав по закладной на тех условиях, в том порядке и с теми последствиями, которые установлены в ст. 48 ФЗ «Об ипотеке (залоге недвижимости)»;

- о том, что изначальный (ипотечный) залогодержатель осуществит на закладной специальную залоговую надпись, которая даст ему право через определенное время продать закладную для того, чтобы из вырученных денег удержать сумму обязательства, обеспеченного данным документом.

Залог закладной считается более простой процедурой, чем передача прав по данному документу.

Как оформляется уступка прав по ипотеке на квартиру

Как указано в ст. 47 ФЗ «Об ипотеке (залоге недвижимости)», права по ипотеке на квартиру уступаются в той форме, в которую было обличено основное обязательство. Того же требует и п. 1 ст.

389 ГК РФ, где сказано, что уступка права требования по той сделке, которая требует госрегистрации (а именно — ипотека), должна быть зарегистрирована в том порядке, который установлен для регистрации такой сделки.

Важно отметить, что при уступке права требования по ипотечному договору, изначальный залогодержатель передает новому кредитору все персональные данные залогодателя с соблюдением норм Федерального закона от 27.07.

2006 № 152-ФЗ «О персональных данных». Лицо, которому было уступлено право требования, обязано сохранять конфиденциальность и обеспечивать безопасность такой информации.Оно несет ответственность за их возможное разглашение.

Как взять ипотеку в банке при переуступке квартиры

Как правило, по мере возведения любой новостройки часть покупателей будущих квартир принимает решение перепродать жилье, что можно сделать с момента регистрации договора долевого участия до подписания акта приема-передачи объекта. При этом оформляется переуступка прав.

Если у нового владельца недостаточно средств для оплаты переуступки, то можно взять ипотеку в банке, хотя не все банки оказывают такую услугу.

Рассмотрим пошагово, как взять ипотеку по переуступке в банке:

- Сначала желательно обратиться в тот банк, который кредитовал строящийся объект, потому как при этом шансы получить одобрение на ипотеку максимальные. Если же этот банк отказывает в оформлении кредита, то следует искать иное кредитное учреждение, где была бы возможна ипотека.

- Далее после одобрения заявки на кредит нужно собрать все необходимые документы на квартиру и прочие бумаги, которые потребует банк.

Как правило, банки соглашаются на ипотечное кредитование в тех случаях, когда соблюдены следующие условия:

- застройщик и участник долевого строительства заключили и зарегистрировали договор участия в долевом строительстве (причем такой договор должен быть полностью оплачен);

- участник долевого строительства и банковский заемщик заключили договор уступки прав по договору долевого участия, который подлежит обязательной госрегистрации.

Выдача кредитных средств участнику долевого строительства производится после оформления договора уступки прав и предъявления зарегистрированного документа в банк.

Пример

А. решил продать жилье в недостроенном многоквартирном доме, однако покупка такого жилья в кредит была оплачена им лишь наполовину. Банк, в который обратился покупатель Б. отказал ему в ипотеке, так как договор долевого участия не был полностью оплачен.

Только после погашения кредита А. смог продать свою квартиру Б. (кроме того, при этом прошло достаточно времени для завершения возведения дома).

Гораздо сложнее будет обстоять дело с ипотекой по переуступке в банке, если участник долевого строительства сам покупал недвижимость в кредит, потому как в таком случае сделка по переуступке может быть совершена только в том же банке, где был оформлен кредит на покупку. Таким образом, новому владельцу придется согласиться на все условия этого банка, в том числе, на величину первоначального взноса, величину ставки кредитования и т.п.

Заключение

Законодатель предусмотрел возможность для сторон ипотечного договора переуступать свои права иным лицам. Это может быть обусловлено различными обстоятельствами и соображениями.

Главное — соблюдать требования действующего законодательства, потому как в противном случае сделка по переуступке, как и любая иная, может быть признана недействительной.

Подтверждение уступки прав по ипотеке

Я оформлял кредит на покупку жилья в одном банке, который позже переступил свои права второму банку. От первого банка пришло уведомление о передаче прав, однако второй банк отказывается подтвердить переуступки ему прав по ипотеке. Имею ли я право требовать такого подтверждения?

Ответ

Да, Вы имеете полное право этого требовать. Вам как должнику новый кредитор обязан доказать свои права требования.

Договор уступки требования по договору об ипотеке

Уступка прав по договору об ипотеке, права которых удостоверены закладной, не допускается (пункт 5 #M статьи 47 Закона об ипотеке#S).

Лицо, которому переданы права по договору об ипотеке, становится на место прежнего залогодержателя по этому договору (пункт 2 #M статьи 47 Закона об ипотеке#S).

Если не доказано иное, уступка прав по договору об ипотеке означает и уступку прав по обеспеченному ипотекой обязательству (основному обязательству). Уступка прав по договору об ипотеке подлежит государственной регистрации.

Согласно статье 389 Гражданского кодекса РФ уступка требования по сделке, требующей государственной регистрации, должна быть зарегистрирована в порядке, установленном для регистрации этой сделки, если иное не установлено законом. В Единый государственный реестр прав вносится запись о сделке об уступке прав по договору об ипотеке.

Ипотека и уступка прав: что нужно учесть заемщику

Внимание Такое лицо вправе потребовать от учреждения юстиции регистрации перехода к нему прав по договору об ипотеке при представлении документов, подтверждающих переход к нему прав по основному обязательству, обеспеченному этой ипотекой.

Банк обратился в арбитражный суд с заявлением о признании недействительным уклонения учреждения юстиции от внесения изменений в запись о государственной регистрации договора об ипотеке.

Банк выступил в качестве поручителя по договору поручительства, которым было обеспечено исполнение заказчиком обязательства по оплате подрядчику выполненных им работ.

Помимо договора поручительства, заключенного между подрядчиком и банком, исполнение заказчиком его обязательства перед подрядчиком было обеспечено также договором об ипотеке принадлежащего заказчику здания. Так как заказчик не выполнил свои обязательства перед подрядчиком, последний предъявил требование к банку.

Уступка прав по ипотеке на квартиру

Важно Перечень документов От нового заемщика потребуются те же сведения, что и от всех прочих:

- паспорт;

- сведения о занятости;

- подтверждение дохода.

Здесь можно скачать образец договора переуступки прав по ипотечному займу. Квартира по переуступке в ипотеку Здесь есть несколько вариантов:

- Покупатель получает одобрение и оформляет ипотечный займ в банке, где оформлена основная ипотека

- Покупатель кладет полную сумму, которая обозначена в трехстороннем договоре между покупателем, продавцом и банком, на счет в кредитном учреждении, тем самым доказывая свою состоятельность.

Если схема продажи происходит по первому варианту – то ипотеку просто продолжает выплачивать покупатель. Если по второму – то ипотека гасится сразу же и обременение с квартиры снимается.

9.4. договор об ипотеке и уступка прав требования

Договором ипотеки не предусмотрено ограничений на передачу прав Залогодержателя другому лицу по договору об ипотеке и/или по обеспеченному ипотекой обязательству (основному обязательству). 1.14.2.

Договорами по основному обязательству не предусмотрено ограничений на передачу прав Залогодержателя другому лицу по договору об ипотеке и/или по обеспеченному ипотекой обязательству (основному обязательству). 1.14.3.

Закладная по договору ипотеки N не оформлена. 1.14.4.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН 2.1.

Уступка прав по договору об ипотеке

Банком обязательство было исполнено.

Получить полный текст В соответствии с #M12 960053пунктом 1 статьи 365 ГК РФ#S к поручителю, исполнившему обязательство должника, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю.

Соответственно к банку помимо права подрядчика по основному обязательству, вытекающему из договора подряда, также перешли и права по договору об ипотеке, обеспечивающему исполнение этого обязательства.

Учреждение юстиции отказало банку в приеме у него документов на внесение изменений в регистрационную запись в части указания банка в качестве нового залогодержателя по договору ипотеки, сославшись на то, что с соответствующим заявлением к нему должен также обратиться и первоначальный залогодержатель, права которого перешли к банку.

Договора переуступки прав требования по ипотеке

Внимание Уступка прав по обязательству, обеспеченному ипотекой, права по которому удостоверены закладной, не допускается (пункт 5 #M статьи 47 Закона об ипотеке#S).

Если договором не предусмотрено иное, к лицу, которому переданы права по обязательству (основному обязательству), переходят и права, обеспечивающие исполнение обязательства. Такое лицо становится на место прежнего залогодержателя по договору об ипотеке.

Уступка прав по обеспеченному ипотекой обязательству (основному обязательству) должна быть совершена в той форме, в которой заключено обеспеченное ипотекой обязательство (основное обязательство) (пункт 1 статьи 389 ГК РФ, #M1279 пункт 3 статьи 47 Закона об ипотеке#S) При совершении сделки об уступке требования по обязательству, обеспеченному ипотекой, в записи ЕГРП вносятся изменения, включая внесение в ЕГРП записи об ипотеке, осуществляемой при смене залогодержателя.

Регистрация договора уступки права требования по ипотеке

Уступка прав по обеспеченному ипотекой обязательству (основному обязательству) в соответствии с пунктом 1 статьи 389 Гражданского кодекса Российской Федерации должна быть совершена в той форме, в которой заключено обеспеченное ипотекой обязательство (основное обязательство).

В связи с осуществлением уступки прав (требований) по договору об ипотеке или по обеспеченному ипотекой обязательству (основному обязательству) в порядке, установленном пунктом 1 настоящей статьи, залогодержатель передает персональные данные заемщика и (или) залогодателя — физического лица в соответствии с Федеральным законом от 27 июля 2006 года N 152-ФЗ «О персональных данных».

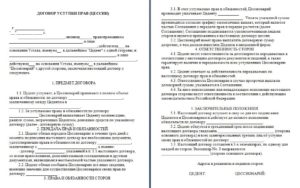

Договор уступки права требования по договору ипотеки

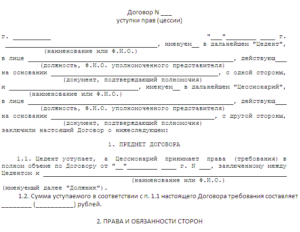

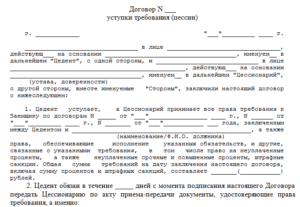

ДОГОВОР N об уступке прав по обеспеченному ипотекой обязательству (основному обязательству) г. » » г., именуем в дальнейшем «Цедент», в лице , действующего на основании , с одной стороны, и , именуем в дальнейшем «Цессионарий», в лице , действующего на основании , с другой стороны, совместно именуемые в дальнейшем «Стороны», заключили настоящий Договор о нижеследующем: 1.

ПРЕДМЕТ ДОГОВОРА 1.1. Цедент уступаетЦессионарию право (требование), принадлежащее ему на основании обязательства Должника о , (существо обязательства) по от » » г. N , обеспеченного договоромоб ипотеке от » » г.

N , а Цессионарий принимает такое право (требование) на условиях настоящего Договора.

1.2. Сведения о Должнике: 1.2.1. Полное наименование — , ИНН , КПП , ОГРН , адрес: . 1.2.2. Банковские реквизиты — . 1.2.3. Ф.И.О. руководителя — . Ф.И.О. главного бухгалтера — . 1.2.4.

Это может быть вызвано затягиванием застройщиком сроков строительства.Участник договора долевого строительства, желая обезопасить себя от недобросовестности заемщика и обязательств перед банком, совершает подобную сделку.

Но, как правило, банки не слишком охотно дают на нее согласие. Покупка квартиры Покупка квартиры в порядке переуступки ипотеки возможна как в новостройке, так и на вторичном рынке. В этом случае, скорее всего, цена ее будет существенно ниже средней рыночной стоимости.

Но необходимо помнить, что придется еще выплачивать ипотеку. С учетом оставшегося срока кредита и достаточно высокой процентной ставки, конечная стоимость жилья может оказаться гораздо выше.

Плюсы и минусы Плюсом покупки квартиры по переуступке ипотеки является ее низкая стоимость. Договора переуступки прав требования по ипотеке Пример А.

Иные случаи ипотеки и переуступки При покупке квартиры в ипотеку банки просят подтверждения доходов, несмотря на то, что квартира сама по себе является обеспечением кредита как залоговое имущество.

Что такое переуступка ипотеки? Хотя законодатель прилагает усилия, направленные на упрощение процедуры. Затруднения возникают как в ходе поиска квартиры, так и в ходе оформления ипотечного кредита.

От физического лица Сообразно указаниям статей 382, 391 Гражданского кодекса РФ переуступить свое право могут обе стороны — банк, заемщик. Но он должен получить разрешение банка на совершение сделки переуступки права собственности на квартиру по ипотеке, купленную на его средства.

Норма заложена в положениях статьи 47 Федерального закона «Об ипотеке (залоге недвижимости)». Акт издан 16 июля 1998 года под номером 102-ФЗ.При этом Акционерное общество ссылалось на то, что право требовать от предпринимателя возврата долга было уступлено ему Обществом с ограниченной ответственностью (первоначальным кредитором по договору займа) на основании заключенного между ними в простой письменной форме соглашения об уступке права.

Поскольку соглашением об уступке не было предусмотрено иное, то в соответствии с абзацем первым #Mпункта 3 статьи 47 Закона об ипотеке#S к акционерному обществу как цессионарию по основному обязательству перешли и права по договору об ипотеке.

Арбитражный суд удовлетворил иск Акционерного общества о взыскании с индивидуального предпринимателя долга по договору займа и отказал в удовлетворении требования об обращении взыскания на здание и земельный участок, заложенные предпринимателем в обеспечение исполнения им своих обязательств по договору займа.

Уступка прав требования по ипотеке в силу закона образец договора

- К отношениям между лицом, которому уступаются права, и залогодержателем применяются нормы статей 382, 384-386, 388 и 390 Гражданского кодекса Российской Федерации о передаче прав кредитора путем уступки требования (пункт в редакции, введенной в действие с 14 февраля 2002 года Федеральным законом от 11 февраля 2002 года N 18-ФЗ, — см. предыдущую редакцию).

- Уступка прав по договору об ипотеке или обеспеченному ипотекой обязательству, права из которых удостоверены закладной, не допускается. При совершении такой сделки она признается ничтожной.

- Статья 48. Передача прав по закладной

- Передача прав по закладной совершается путем заключения сделки в простой письменной форме. Передача прав по закладной влечет последствия уступки требований (цессии). При передаче прав по закладной лицо, передающее право, производит на закладной отметку о новом владельце.

Уступка прав на ипотеку

Важно Передаваемые права (требования) не относятся к правам, неразрывно связанным с личностью Цедента, в частности требования об алиментах и о возмещении вреда, причиненного жизни или здоровью. 1.8.

Дополнительные сведения о передаваемом праве (требовании): 1.8.1.

Размер и сроки исполнения обязательства подтверждаются . 1.8.2.

Законом или договором не предусмотрено умаление прав (требований) при уступке от Цедента к Цессионарию.

1.8.3.

Моментом перехода права (требования) является дата заключения настоящего Договора (дата оформления акта приема-передачи и т.д.). 1.8.4. Намоментпереходаправ (требований)в объемиихусловия входят право на неуплаченные проценты в размере рублей, права по обеспечению исполнения обязательств, а также .

(другие связанные с требованием права) 1.8.5. Цедент передает Цессионарию следующие документы, удостоверяющие право требования: . 1.8.6.

Как выглядит образец договора переуступки квартиры по ипотеке

Цедент обязан передать Цессионарию в -дневный срок после подписания настоящего Договора все необходимые документы, удостоверяющие права (требования), а именно: , . 2.2.

Цедент обязан сообщить Цессионарию в тот же срок все иные сведения, имеющие значение для осуществления Цессионарием своих прав по указанному Договору . 2.3. За уступаемые права (требования) по договору об ипотеке от » » г.

N Цессионарий обязан выплатить Цеденту денежные средства в сумме, указанной в п. 3.1 настоящего Договора. 3. СУММА ДОГОВОРА 3.1. За уступаемые права (требования) по договору от » » г. N , обеспеченному договором об ипотеке от » » г.

N , Цессионарий выплачивает Цеденту денежные средства в размере ( ) рублей. 3.2. Уплата указанной в п. 3.1 настоящего Договора суммы производится согласно графику ежемесячных выплат, который является неотъемлемой частью настоящего Договора. 3.3.

Если же этот банк отказывает в оформлении кредита, то следует искать иное кредитное учреждение, где была бы возможна ипотека.

- Далее после одобрения заявки на кредит нужно собрать все необходимые документы на квартиру и прочие бумаги, которые потребует банк.

- Как правило, банки соглашаются на ипотечное кредитование в тех случаях, когда соблюдены следующие условия:

- застройщик и участник долевого строительства заключили и зарегистрировали договор участия в долевом строительстве (причем такой договор должен быть полностью оплачен);

- участник долевого строительства и банковский заемщик заключили договор уступки прав по договору долевого участия, который подлежит обязательной госрегистрации.

Выдача кредитных средств участнику долевого строительства производится после оформления договора уступки прав и предъявления зарегистрированного документа в банк.

Договором ипотеки не предусмотрено ограничений на передачу прав Залогодержателя другому лицу по договору об ипотеке и/или по обеспеченному ипотекой обязательству (основному обязательству). 1.14.2.

Договорами по основному обязательству не предусмотрено ограничений на передачу прав Залогодержателя другому лицу по договору об ипотеке и/или по обеспеченному ипотекой обязательству (основному обязательству).

1.14.3. Закладная по договору ипотеки N не оформлена. 1.14.4. Замена Залогодержателя новым Залогодержателем по договору ипотеки подлежит государственной регистрации.

1.14.5. Стороны и Залогодатель оформляют все документы, необходимые для замены Залогодержателя новым Залогодержателем, в течение дней с момента заключения настоящего Договора. 1.14.6. Расходы по замене Залогодержателя новым Залогодержателем несет . 2. ПРАВА И ОБЯЗАННОСТИ СТОРОН 2.1. ДОГОВОР N об уступке прав по обеспеченному ипотекой обязательству (основному обязательству) г. » » г.

, именуем в дальнейшем «Цедент», в лице , действующего на основании , с одной стороны, и , именуем в дальнейшем «Цессионарий», в лице , действующего на основании , с другой стороны, совместно именуемые в дальнейшем «Стороны», заключили настоящий Договор о нижеследующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1.

Цедент уступаетЦессионарию право (требование), принадлежащее ему на основании обязательства Должника о , (существо обязательства) по от » » г. N , обеспеченного договоромоб ипотеке от » » г. N , а Цессионарий принимает такое право (требование) на условиях настоящего Договора. 1.2. Сведения о Должнике: 1.2.1.

Полное наименование — , ИНН , КПП , ОГРН , адрес: . 1.2.2. Банковские реквизиты — . 1.2.3. Ф.И.О. руководителя — . Ф.И.О. главного бухгалтера — . 1.2.4.

» Справочная » Документы » Как выглядит образец договора переуступки квартиры по ипотеке Бесплатная консультация юриста: +74999385229 (МСК), +78124673431 (СПБ), +78003502369 доб. 285 (Общий) Приобретая квартиру в доме, который только начал строиться, не каждый может быть уверен в сроках заселения. Несмотря на это, количество покупателей строящегося жилья весьма внушительное.

В дальнейшем, конечно же, метры в недостроенном доме можно продать. Эта повторная продажа осуществляется посредством переуступки.

Для того чтобы вся процедура была проведена правильно, стоит рассмотреть образец договора переуступки квартиры по ипотеке, представленный на нашем сайте.