Может ли поручитель взять кредит на себя

Содержание

Может ли поручитель взять кредит в банке?

Поручитель считается гарантом возврата банку кредитных денег. Займы под обеспечение являются более выгодными, так как по ним действуют низкие ставки и высокие лимиты. Как видно из статистики, большая часть клиентов успешно рассчитывается с долгом. Но может ли поручитель взять кредит в банке? Об этом рассказано в статье.

Когда требуется поручительство?

Обычно поручителями по займам выступают родные и близкие заемщика. Достаточно редко бывает и такое, что человек ручается за коллегу или знакомого. Прежде чем оформлять сделку, следует проанализировать последствия в случае неуплаты кредита заемщиком.

Поручительство обычно нужно в следующих случаях:

- Сомнения в платежеспособности заемщика.

- Критичный возраст заемщика – он слишком молодой или старый.

- Предоставляется большая сумма без обеспечения.

- Когда отсутствует кредитная история. Но эта проблема решается и без поручителей. Следует оформить небольшой кредит. Автоматически открывается кредитная история. После успешной выплаты человек будет надежным заемщиком.

Требования к поручителям обычно такие же, как и к заемщикам. У него не должна быть плохая кредитная история. Важно наличие постоянного дохода и официальной работы. Если материальное досье плохое, то заметно понижаются шансы на оформление кредита. При невыплате долга заемщиком поручитель берет это на себя. Поэтому обычно такие обязательства оформляют только очень близкие люди.

Ограничения поручителя

Если клиент оплачивает кредит без просрочек, то банк не беспокоит поручителей. Это улучшает кредитную историю. Может ли поручитель взять кредит в банке? Человек, который является гарантом по чужому кредиту, может обращаться в финансовое учреждение для получения финансовой помощи. Ограничением является снижение суммы из-за взятых обязательств.

Проблемы могут появиться в том случае, если банком не получается очередной платеж. Тогда он может требовать с поручителя оплаты долга. Если кредит не оплачен в течение срока кредитования, финансовое учреждение обращается в суд. В итоге поручитель несет ответственность, так как это установлено ст. 363 п. 1 ГК РФ. Банк может требовать с него:

- основной долг;

- проценты и штрафы;

- судебные неустойки.

В результате портится кредитная история. Шансов на получение займов почти нет. Может ли поручитель взять кредит в банке в данном случае? Обратиться в финансовую организацию он может, но вряд ли заявка будет одобрена. Но следует учитывать, что каждый банк рассматривает заявку индивидуально.

Возможность выдачи займа

Точно ответить на вопрос о том, можно ли взять кредит поручителю, нельзя. Ведь каждая финансовая организация рассматривает заявку индивидуально. Во время подачи заявления нужно:

- Заполнить его бланк, где есть пункт о поручительстве. Скрывать эту информацию не следует. Банком будет проверена достоверность данных. Если обнаружится неверная информация, то будет отказ.

- Представить справку о доходах. Во время расчета суммы банком учитывается размер займа, по которому действует поручительство, как второй кредит. Следует доказать, что материальное состояние позволяет оплатить 2 долга. Некоторые кредиторы учитывают лишь 50% ежемесячного дохода, предполагая, что вторая половина нужна для проживания.

Также банками проверяется кредитная история, где есть сведения о личных займах и поручительствах. Поэтому то, можно ли взять кредит, являясь поручителем, зависит от нескольких факторов. Если материальное положение человека позволит оплатить долг, то, скорее всего, будет одобрение заявки.

Причины отказа

Может ли поручитель взять кредит для своих нужд? Поручительство как метод обеспечения исполнения обязательств не является поводом для отказа в займе. Но некоторые нюансы влияют на результат решения. Нередко банки отклоняют заявки лиц, которые являются поручителями. Связано это с несколькими причинами:

- Несвоевременная оплата долга. В итоге портится кредитная история заемщика и поручителя.

- Если заем был оформлен не так давно, то больше вероятности отклонения заявки.

- Чем больше долг, тем меньше шансов получить свой кредит.

Финансовыми учреждениями учитывается кредитная нагрузка клиента. Оформленные дополнительные займы снижают шансы на одобрение заявки. Можно ли поручителю взять кредит в банке, зависит от официального дохода. Важно подтвердить документально способность выплачивать задолженность.

Как избавиться от поручительства?

На основе п. 367 ГК РФ, поручительство прекращается в некоторых случаях:

- С переводом кредитором долга на другое лицо без письменного согласия поручителя.

- При внесении банком изменений в договор без официального разрешения поручителя.

- С банкротством или ликвидацией учреждения, которое выдало кредит.

- Из-за переоформления поручительства на другого человека.

- После истечения срока, указанного в договоре.

Так как избежать ответственности за недобросовестного плательщика почти невозможно, необходимо хорошо подумать, прежде чем брать на себя такие обязательства. Ведь по оформленной сделке обязанности по выплате долга у поручителя появляются после того, как заемщик перестал перечислять средства.

Ипотека

Может ли поручитель по ипотеке взять кредит? Однозначного ответа на вопрос нет, все зависит от кредитной политики банка. Обычно оценивается финансовое состояние поручителя, уровень рисков по поручительству, объем возможных последствий при ответственности. Данные факторы являются определяющими при рассмотрении заявки. Часто в таких случаях следуют отказы.

Рекомендации

Что нужно учитывать, прежде чем оформлять поручительство? Необходимо:

- Убедиться в финансовой состоятельности и порядочности заемщика. Следует предложить ему страхование от появления финансовых рисков.

- Нужно добавить в соглашение поручительства варианты расторжения сделки.

- Надо узнать сумму платежей и подсчитать, получится ли при необходимости оплатить задолженности. Важно оценить возможности, поскольку при неуплате ответственность переходит на поручителя.

- Не следует поручаться за своих начальников. Если они обращаются за оформлением займа, то это уже свидетельствует о материальных сложностях.

Таким образом, то, можно ли взять кредит поручителю, зависит от различных факторов. Так как это разрешено законом, можно попробовать подать заявку. А решение будет принимать банк.

Источник

Может ли поручитель взять кредит

Порядка 20% банковских кредитов оформляются с поручительством. Банк рассматривает поручительство в качестве способа снижения кредитного риска.

Поручителем обычно становится близкий родственник или хороший друг. Но решение о поручительстве часто принимается человеком спонтанно, на основе личных симпатий к заемщику.

Почти всегда поручитель уверен, что это просто формальность, необходимая для оформления кредита.

Проблема в том, что если поручитель сам решит взять кредит, банк может решить вопрос отрицательно. Поэтому, если имеется потребность в личном кредите, от поручительства лучше отказаться. Но что делать в ситуации, когда поручительство уже оформлено и кредит необходим?

Сначала поговорим о том, какие неприятности могут возникнуть у поручителя:

- Ему придется погасить кредит в том случае, если заемщик этого не сделает. Причем, речь идет не только о сумме долга, но и о процентах, комиссиях, штрафах. Добавим сюда утрату дружбы и ухудшение, или даже прекращение, отношений с родственниками.

При оформлении договора поручительства, нужно обратить внимание на вариант ответственности. Ответственность может быть солидарной и субсидиарной.

При солидарной, а она встречается чаще всего, если должник не внес платеж, банк может требовать оплаты долга с поручителя.

А при субсидиарной, чтоб предъявить требования к поручителю, банк должен сначала собрать доказательства того, что должник не может платить по кредиту. Субсидиарный вариант предпочтительнее для поручителя.

- Если речь идет о крупном кредите на длительный срок, например, ипотеке или автокредите, принимать решение о поручительстве вообще нужно крайне осторожно.

- Оформление поручительства отражается в кредитной истории. И если заемщик не платит вовремя, кредитная история поручителя будет испорчена. А если заемщик вообще отказался погасить кредит, банк подал в суд и суд принял решение, то кредитная история будет загублена.

- И наконец, поручителю могут отказать в кредите или заметно снизить кредитный лимит (максимальную сумму кредита, которую банк готов предоставить).

Можно ли взять кредит поручителю?

Может ли поручитель взять кредит? Может. Но не во всех случаях. Ответ на вопрос зависит от варианта кредитной политики банка и оценки кредитоспособности клиента.

Поручительство в некотором смысле является вариантом кредита. Только поручитель не распоряжается кредитными средствами. И возвращать долг будет лишь при условии, что заемщик его не вернет.

И если заемщик, взяв один кредит, получает в банке второй и третий. То это может сделать и поручитель. В этом смысле ему даже проще, чем заемщику.

Ведь заемщик всегда несет расходы по предыдущему кредиту, а поручитель – нет.

В любом случае у поручителя шансы взять новый кредит снижаются и зависят от следующих факторов:

- Сумма долга по кредиту, оформленному поручительством. Чем больше сумма, тем меньше вероятность одобрения.

- Величина запрашиваемого кредита. Мелкий кредит получить проще, чем крупный.

- Соотношение сумм нового кредита и величины поручительства. Например, поручительство оформлено по потребительскому кредиту в сумме 150 тыс. руб. Едва ли это повлияет на принятие решения по ипотеке размером 2 млн. руб. Обратная ситуация гораздо хуже. При сумме поручительства 2 млн. шансы даже на маленькую сумму близки к нулю.

- Срок кредита и время, оставшееся до его погашения. Если кредит оформлен на 5 лет и осталось 5 месяцев до его полного закрытия, получить одобрение нового займа легче.

- Платежная дисциплина заемщика. Нарушение графика платежей заемщиком, повышает вероятность отказа.

- Размер доходов. Это главный фактор в принятии решения банком.

Как банк рассматривает такие заявки?

Банк рассматривает поручителя и заемщика одинаково. Пакет документов идентичен. Способы оценки кредитоспособности едины.

Главное, на что нужно обратить внимание, размер доходов заемщика. Их должно быть достаточно для погашения и того, и второго кредита.

Например, имеется оформленное поручительство по кредиту. Размер ежемесячного платежа банку со стороны заемщика составляет 10 тыс. руб. Требуется новый кредит, размер платежа по которому будет 20 тыс. руб. Новый банк суммирует эти платежи (получается 30 тыс. руб.) и сопоставляет с доходом заемщика.

Если доход 120 тыс. руб. в месяц, кредит будет одобрен, так как оба платежа забирают только 25% дохода. А при доходе 50 тыс. руб., кредиты заберут уже 60%. В этом случае наиболее вероятен отказ.Конечно, сумма дохода не единственный параметр, оцениваемый банком. Рассматривается стаж работы, возраст, обеспечение и другие показатели.

Пакет документов для оформления кредита будет стандартным. Отличие лишь в том, что при заполнении кредитной документации в специально отведенном поле нужно будет поставить отметку об имеющемся поручительстве.

Причины отказов

Банк может отказать в кредите поручителю по разным причинам. Рассмотрим основные:

- Заемщик решил скрыть факт своего поручительства. Тем самым он свел к нулю свои шансы на кредит. У банков множество способов узнать достоверную информацию на этот счет. А предоставление ложной информации либо ее намеренное искажение и сокрытие делают заемщика неблагонадежным в глазах банка.

- Доход недостаточен для покрытия долга с поручительством и нового кредита. Ситуация усугубляется, если помимо поручительства, человек имеет свои непогашенные кредиты.

- Кредит, по которому было оформлено поручительство, погашен. Но в кредитной истории это не отражено. Иногда информация отражается с задержками. Решить вопрос просто – принести в новый банк справку о погашении кредита заемщиком.

- Кредит, по которому было поручительство, имеет просроченные платежи. Даже если суммы небольшие, весьма вероятен отказ.

Итак, решение вопроса о кредите поручителю основано на его доходах. Что можно сделать для повышения шансов на успех:

- Соглашаясь на поручительство, убедиться в финансовой состоятельности заемщика. Только «по дружбе» выступать поручителем нельзя, даже если пока нет необходимости брать свой кредит.

- Заранее рассчитать свои доходы и определить сумму кредита, на которую реально можно претендовать с учетом уже имеющегося поручительства.

- Подтвердить доходы справкой 2 НДФЛ.

- При оформлении своего кредита выяснить, как обстоят дела кредиту с оформленным поручительством. Если имеется просрочка и заемщик не может ее погасить, поручителю следует самому внести в банк нужную сумму. Главное сохранить все квитанции, чтобы потом предъявить их должнику к оплате.

- Обратиться в несколько банков. При необходимости займа небольшой суммы, рассмотреть варианты кредитов с минимальным пакетом документов, без необходимости подтверждения доходов. Хотя условия займа будут хуже.

- Продумать вариант обеспечения по своему кредиту или даже найти созаемщика.

Способы избавления от поручительства

- Дождаться когда заемщик полностью вернет долг.

- Погасить кредит досрочно вместо заемщика. Этот вопрос решается совместно с заемщиком. Досрочное погашение возможно по заявлению заемщика. При этом важно оговорить, и в ряде случаев документально оформить, вариант возврата средств заемщиком поручителю.

- Расторгнуть договор поручительства. Варианты расторжения должны быть предусмотрены в тексте договора. Однако банковские юристы знают, как грамотно составить текст. И в большинстве случаев расторгнуть договор невозможно.

Хотя, есть исключения:

- если без согласия поручителя заемщик перевел долг на третье лицо;

- если банк внес изменения в кредитный договор без ведома поручителя;

- если поручительство переоформляется на третье лицо;

- если истек срок, обозначенный в договоре.

- В ситуации, когда суд обязал поручителя погасить кредит, а финансовые возможности не позволяют это сделать, в качестве крайней меры рассматривается банкротство физического лица.

Итак, кредит поручитель взять может. Главное, чтобы его доходов хватило на оплату кредита с поручительством и своего нового.

Но вообще, прежде чем оформить поручительство, следует тщательно взвесить все за и против и дать ответ на вопросы «Готов ли я в крайней ситуации платить кредит вместо заемщика и как это отразится на моем уровне жизни?»

Поручитель по ипотеке: кто может быть и нужен ли он

› Все об ипотеке › Условия

07.05.2018

Ипотека относится к кредитам, требующим дополнительного обеспечения. В некоторых случаях в таком качестве могут выступать третьи лица со стороны заемщика.

Поручитель по ипотеке – человек, гарантирующий банку добросовестное выполнение своих долговых обязательств заемщиком.

В статье узнаем, кто может быть поручителем, какие обязанности и права на него возлагаются, как это отразится в дальнейшем на кредитной репутации.

Кто такой поручитель по ипотечному займу

Понять, кто такой поручитель по ипотеке достаточно просто. Быть гарантом кредитования, значит собственным финансовым благополучием отвечать за действия заемщика.

Именно поэтому так сложно найти человека, готового выступить в этом качестве при подписании кредитного договора.

Чаще всего поручительство по крупным кредитам, в том числе и ипотеке, используется по отношению к членам одной семьи:

- родители;

- сестры, братья;

- бабушки, дедушки;

- тети, дяди.

Именно семейственность позволяет участниками кредитного договора мирным путем решать вопросы, связанные с неисполнением долговых обязательств по ипотеке. Среди основных функций поручительства можно выделить следующее:

- выступает гарантом кредитования по ипотеке;

- в случае начинающейся просрочки по платежам активизировать заемщика на поиск решения проблемы;

- при злостной неуплате по кредиту собственными денежными средствами, имуществом отвечать перед кредитором, в полном объеме погашая имеющуюся задолженность.

Кто может быть поручителем по ипотеке

Заемщики уже привыкли, что банки выдвигают достаточно жесткие требования к их кандидатурам. Но на роль гаранта банковской сделки ведется не менее жесткий отбор. Идеальным гарантом кредитных отношений между банком и заемщиком может стать гражданин, соответствующий следующим критериям:

- Возраст. Минимальное значение установлено на границе 21 года, максимальное – возраст выхода на пенсию по старости (65 для мужчин, 55 для женщин). Некоторые банки, например Сбербанк, расширяют возрастные рамки, увеличивая максимальный возраст до 75 лет.

- Гражданство. Поручителем по кредиту (потребительскому, ипотечному и т.д.) может стать только гражданин России, имеющий постоянную регистрацию на территории страны, в регионе действия выбранного банка.

- Доход. Требуется наличие официального места работы или иного постоянного дохода, подтвержденного документально (пенсия, рента, банковские депозиты т.д.).

- Кредитная история. Очевидно, что гражданин, имеющий просрочки, непогашенные задолженности и судебные тяжбы не может быть гарантом банковской сделки.

Поручителем по ипотеке может стать не только родственник, но и просто знакомый заемщика.

Важно! В ряде случаев для поручителя данные требования (возраст, доход, кредитная история и т.д.) не учитываются по решению банка. Следует уточнять этот момент у ипотечного специалиста.

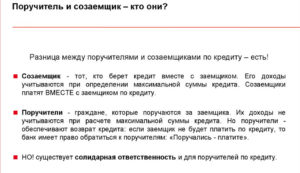

Чем принципиально отличается поручитель от созаемщика при ипотеке

В случае оформления крупных кредитов, банки используют практику привлечения созаемщиков и поручителей. Представителей этих категорий связывает многое:

- участие в оформлении кредита;

- наличие всех данных (ФИО, паспорт и т.д.) в банковском договоре;

- необходимость лично ставить подпись на всех кредитных документах.

Но есть и существенные отличия:

- Родство. Как правило, созаемщиком может выступать только родственник получателя займа, а поручителем могут выступать посторонние лица, в том числе и юридические организации.

- Выгода. Созаемщик в отличие от поручителя является сополучателем заемных средств. То есть он, вместе с титульным заемщиком будет тратить деньги банка на личные цели и, в последствии, не имеет возможность вернуть деньги за оплату ипотеки через суд, если он её совершал вместо основного заемщика.

- Ответственность. Созаемщик всегда несет солидарную ответственность, полностью разделяя финансовое бремя основного получателя платежа. Гарант же, в зависимости от условий договора, может нести лишь частичную ответственность, вступая в «игру» после официального признания неплатежеспособности заемщика.

- Платежеспособность. Доход созаемщика учитывается при расчете максимальной суммы ипотеки. Поручитель, как правило, просто является гарантом возврата кредита и на размер одобренной ипотеки не влияет.

В случае оформления ипотеки, основная разница между поручителем и созаемщиком заключается в том, какие результаты принесет каждому из них исполнение долговых обязательств:

- Созаемщик. Если основной получатель платежа не выполняет условия договора, допускает просрочки или полностью отказывается платить по графику ипотеке, банк имеет право обратить взыскание на созаемщика. В случае добросовестного исполнения обязательств ипотечная недвижимость может быть полностью переоформлена на созаемщика.

- Поручитель. В не зависимости от применяемой ответственности (солидарная, субсидиарная), гарант банковской сделки не может претендовать на получения жилья, оплаченного из собственного кармана. Взыскать расходы с заемщика он может только через суд.

Когда нужен поручитель

Привлечение дополнительных лиц к оформлению кредитного договора происходит не всегда. Случаями, когда требуется поручительство, являются:

- юный возраст заемщика (от 18 до 21);

- наличие погрешностей в кредитной истории заемщика;

- недостаточность трудового стажа;

- приобретение квартиры в некоторых типах новостроек на период строительства дома.

Поручительство существенно повышает шансы соискателя на получение одобрения при любых обстоятельствах.

Нужен ли поручитель для оформления ипотеки

Ипотека без поручителей под залог приобретаемого или собственного жилья наиболее распространена в настоящий момент. Поручительство – это скорее отклонение от нормы и оно, как правило, связано с наличием каких-то проблем с заемщиком и направлено на то, чтобы все-таки одобрить заявку на ипотеку.

Поручитель для ипотеки нужен только в крайних случаях и повышает шанс одобрения заявки. Исключение – ипотека в новостройке. Ряд строительных объектов аккредитованы в банке на условиях того, что будет обязательное поручительство на период стройки.

Ипотека без справок и поручителей под залог приобретаемого жилья детально разобрана в отдельном посте.

Ответственность поручителя перед банком

Прежде чем соглашаться на просьбы родных ли близких, нужно получить достаточно сведений о том, какая ответственность возлагается на поручителя по ипотеке, а также риски, связанные с этим.

Права и обязанности

Основные обязательства поручителя связаны с финансами и документальной стороной оформления кредита:

- Возвратить банку основной долг по займу, а также суммы причитающихся процентов, штрафов, пени (при неисполнении заемщиком своих обязательств).

- Предоставить все документы, запрашиваемые банком перед оформлением ипотеки.

- Своевременно оповестить кредитора об изменении в паспортных, адресных данных.

Но кроме обязанностей, имеются и права:

- Отказаться от уплаты долга по обязательствам заемщика. В таком случае банк обратиться в суд, но если у получателя кредита не будет найдено имущества, соразмерного по стоимости долгу, оплачивать задолженность перед кредитором придется поручителю.

- Обращаться в суд с требованием взыскать с заемщика денежную сумму, уплаченную в погашение кредита.

- Право официально считаться кредитором, после полного погашения долга заемщика перед банком.

Требования

Перед оформлением кредитных документов будущий гарант сделки вправе потребовать от заемщика и банка подтверждения некоторых данных:

- наличия дохода, имущества;

- отсутствия скрытых факторов, которые не позволят заемщику выполнять свои обязательства перед банком;

- юридической чистоты сделки (договор поручительства можно показать своему юристу).

Может ли поручитель взять ипотеку в дальнейшем себе

Жилищное кредитование характеризуется длительными сроками кредитования. Если в течение этого времени поручитель захочет стать заемщиком и оформить ипотеку на себе, его уровень доходов будет рассматриваться с учетом поручительства. Если ежемесячные доходы не позволяют осуществлять платежи по двум займам, в ипотеке будет отказано.

Российское законодательство не содержит норм, регулирующих возможность приобретения жилья по нескольким займам, поэтому если доходы поручителя позволяют платить несколько ипотек, то можно смело обращаться в банк.

Оформление ипотечного страхования с поручителем

Применение поручительства никак не отменяет страхование ипотечного кредита. В настоящее время заемщикам доступно несколько видов страхования:

- титульное;

- недвижимости;

- жизни и здоровья.

Для получателя кредита и его гаранта отказываться от страхования не рекомендуется. Это поможет уберечь обе стороны от жизненных неурядиц и проблем.

Сам поручитель по ипотеке не страхуется.

Подробнее про то, кто такой созаемщик по ипотеке и его права и обязанности читайте далее.

Может ли обыкновенный поручитель взять какой-либо кредит в банковских учреждениях?

Может ли поручитель взять кредит — именно так сейчас звучат заголовки текстов, размещённых на различных сетевых ресурсах. На самом деле, однозначно ответить на данный вопрос достаточно трудно.

Такие граждане, оформившие ссуды, вынуждены порой не только погашать собственные долги, но и вносить денежные средства вместо друзей или же родственников, если те не сумеют сделать этого самостоятельно.

Кроме того, «поручителям» придётся выплачивать ещё и штрафы, а также ставки по открытым займам. Именно потому одни фин. организации наотрез отказываются выдавать им запрашиваемые кредиты, а другие — наоборот, дают согласия после чрезвычайно тщательного изучения бумаг, предоставленных потенциальными клиентами.

Некоторые люди, полагающие, что могут получить отказы, пытаются скрывать информацию о своём поручительстве от выбранных банковских учреждений. Однако, это грубейшая ошибка. В БКИ очень быстро могут проверить данные о конкретных заёмщиках. И если обманы раскроются, в выдачах ссуд людям тут же откажут.

На что в первую очередь работники финансовой организаций обращают свое внимание?

Квалифицированные специалисты, как правило, принимают итоговые решения о выдачах запрашиваемых «поручителями» кредитов с учётом нескольких ключевых факторов:

- Размеров текущей прибыли потенциальных соискателей. Если доходы людей довольно велики и позволяют без труда покрывать не только свои, но и чужие задолженности, у них точно не возникнет проблем с оформлением необходимых займов. Естественно, чтобы подтвердить благонадёжность, клиентам следует предъявить специальные справки НДФЛ.

- Чистоты «кредитных историй». Регулярное погашение прошлых долгов является наилучшим доказательством порядочности заёмщиков. А полное отсутствие серьёзных просрочек позволяет им даже рассчитывать на незначительные понижения ставок.

- Общих «долговых нагрузок». На внесение всех платежей в целом у клиентов не должно ежемесячно уходить более 60% от их прибыли. Если новые кредиты могут стать причинами дисбаланса, рекомендуется немного подождать и сперва погасить предыдущие ссуды.

- Наличия какого-то обеспечения. Например, ликвидные залоги или же «созаёмщики» в разы повысят шансы людей на успешное получение требуемых денежных средств.

Стоит ли всё-таки скрывать имеющееся поручительство?

Когда известные банковские учреждения направляют информацию о потенциальных клиентах в БКИ для проверок, то указывают как имена непосредственных заёмщиков, так и тех людей, которые выступают в ролях «поручителей».

Именно потому данные такого плана вполне могут заносить в «кредитные истории» людей. Соответственно, фин. организации запросто обнаружат скрытые факты при просмотре указанной документации.

После этого, чаще всего, соискателям в выдачах займов отказывают даже без объяснений.

Можно ли каким-то образом избавиться от возможных проблем?

В принципе люди вполне могут избавиться от обременительного поручительства, если:

- имеющиеся долги соискателей будут переведены непосредственными кредиторами на другое лицо (без письменных одобрений нынешних «поручителей»);

- фин. организации, выдавшие людям ссуды, внезапно обанкротятся;

- банковские учреждения внесут в договоры определённые изменения (опять без ведома «поручителей»);

- сроки погашения задолженностей попросту истекут.

Однако, избежать ответственности за недобросовестное отношение заёмщиков к своим долговым обязательствам фактически нереально. Потому людям следует несколько раз подумать перед тем, как давать согласия на поручительство.

Возможные причины отказов в кредитовании

Само по себе поручительство в целом не может считаться веской причиной для отказов в выдачах запрашиваемых ссуд. Но существуют некоторые факторы, очень сильно влияющие на итоговые решения фин. организаций.

Например, если при погашениях задолженностей раньше возникали проблемы как у самих заёмщиков, так и у их «поручителей», КИ обоих клиентов будут существенно подпорченными.

Из-за этого работники учреждений имеют право отклонять заявки на оформление кредитов.

А если предыдущие займы брались людьми относительно недавно, их шансы на получение новых денежных средств значительно снизятся. Да и взять довольно-таки крупные суммы сразу может быть очень трудно. Чем выше задолженности основных клиентов, тем меньше вероятность того, что их «поручителям» тоже выдадут кредиты.

Распространённые ошибки заёмщиков

Подавляющее большинство клиентов банковских учреждений хотя бы иногда оказывалось в следующих ситуациях: информация, поданная в БКИ, почему-то вовремя не обновлялась, потому люди, ранее выступающие в ролях «поручителей», всё ещё являлись таковыми для кредиторов. Как следствие, работники финансовых организаций попросту отказывали им в получении нужных ссуд.

Дабы избежать данных недоразумений, необходимо обязательно лично явиться в отделения банков, выдавших заёмные средства. Там людям следует попросить специальные справки, свидетельствующие о погашениях займов и аннулировании договоров поручительства.

Основные обязанности «поручителей»

Если главные заёмщики по каким-то личным причинам не справляются со своевременными погашениями имеющихся у них задолженностей, финансовой организации имеют полное право требовать от их «поручителей»:

- Выплатить полные суммы кредитов.

- Позаботиться об оплате указанных в договорах процентов.

- Внести денежные средства для выплат штрафов.

Более того, банковские учреждения порой выдвигают условия, согласно которым люди должны погашать долги при помощи собственных квартир или же новых авто (когда они есть, само собой). Однако, если недвижимость была приобретена по ипотечным займам и иного подходящего для проживания имущества у клиентов нет, суд обязательно откажет организациям в подобных просьбах.

На что вообще следует рассчитывать?

Обыкновенные «поручители» — это люди, принимающие «удары» на себя в случае невыполнения долговых обязательств основными заёмщиками. Именно потому множество фин. учреждений предпочитает отказывать им в оформлении разнообразных ссуд, дабы не подвергаться существенным рискам.

Несколько кредитов для одного и того же «кошелька», по сути, могут оказаться попросту неподъёмными. Так что клиентам, выступающим в ролях «поручителей», довольно-таки сложно убедить работников выбранных организаций в собственной платёжеспособности.

Если люди пожелают оформить займы на более крупные денежные суммы (около 200 тыс. руб.), учреждения обязательно потребуют у них дополнительное обеспечение.

Хотя достаточно солидные банки всё же позволяют подобным клиентам получать запрашиваемые средства и не видят в этом никаких проблем. Так что «поручителям» стоит чрезвычайно внимательно подходить к вопросам выбора будущих кредиторов.Да и наличие определённых ценных залогов является весьма положительным фактором.

Может ли поручитель взять кредит на себя?!

Согласно многим кредитным программам, которые предлагают своим клиентам банковские учреждения, обязательным условием, прописанным в договоре, является поручительство.

Все дело в том, что доверенное лицо, чаще всего которым является кто-то из родных или близких, фактически берет на себя полную ответственность по оформленной ссуде. В случае неплатежеспособности самого должника, обязуется выплатить учреждению весь долг.

Но часто среди пользователей возникает вопрос, а может ли поручитель взять кредит в своих целях, на собственные нужды? Вот что говорит об этом банковская сфера и какие нюансы в этом деле существуют.

Трудности получения кредита поручителем!

В рядах банковских организаций господствует разная финансовая политика, от которой напрямую зависят принципы обслуживания клиентской базы заемщиков. Своими нюансами характеризуется и категория поручителей, планирующих оформить индивидуальную ссуду.

В таких делах часто задаваемыми вопросами от потребителей являются:

- влияет ли поручительство на получение кредита;

- если я являюсь поручителем могу ли я взять кредит;

- нужно ли признаваться в банке о действующем поручительстве и т.п.

Как правило, большинство банков рассматривает каждый кредитный запрос индивидуально, взяв за основу кредитную историю заемщика и его платежеспособность, а поручительство при этом не является стопроцентной гарантией отказа.

Все дело в том, что поручитель является как бы страховым, опорным пунктом в выданной ссуде. Если его созаемщик по каким-то причинам не сможет вносить ежемесячные платежи, эта обязанность перейдет в его обязанности.

Поэтому многие финансовые организации смотрят на то, сможет ли поручитель в таком случае закрывать и текущий кредит товарища и свой одновременно. Если справка о доходах и банковская репутация позволяет ему осуществлять погашение без проблем, то в выдаче займа ему не откажут.

Трудности оформления возникают в таких случаях:

- когда поручитель ранее имел плохие отношение с банками;

- взносы по предыдущих ссудах вносились не регулярно;

- кредит, по которому заемщик является поручителем является на начальной стадии, то есть недавно открыт и финансовое учреждение не может оценить стабильность и своевременность выплат.

Стоит отметить, что позиция клиентов, которые хотят скрыть свое поручительство является необдуманной, и это может только навредить решению по кредитованию. Ведь все потенциальные должники проверяются по базе и данные об их кредитной истории появляются у представителей финансового учреждения в кратчайшие сроки, а банки приветствуют правдивость полученных данных.

Таким образом можно сказать, что на вопрос — влияет ли поручительство на получение кредита, однозначно ответить невозможно, так как каждый запрос имеет свои нюансы, которые по-разному оцениваются в банковских отделениях.

Когда поручителю лучше подать заявку на кредитование?!

Поручительство — это ответственный шаг, особенно если речь идет об ипотеке, ссуде на авто и других крупных займах. Ведь гарантируя платежеспособность кого-то из близких нужно быть максимально уверенным в его честности, ответственности и обеспеченности.

Стоит помнить, что не благонадежность заемщика, его нерегулярные взносы по действующему займу портят не только его кредитную историю. Они отражаются на рейтинге самого поручителя, что может негативно сказываться при оформлении его собственной ссуды.

При полном и частичном поручительстве, больше шансов на обслуживание в сфере кредитования имеют люди, относящиеся ко второй группе, а те кто фигурировал в длительном займе может рассчитывать только на сумму по сниженному лимиту или на небольшой займ на потребительские цели.

Больше шансов на получение долговых средств имеют те люди, которые поручились за небольшую сумму на короткий срок, обратный порядок чаще всего приводит к стопроцентному отказу, даже в самых лояльных банковских учреждениях.

Лучшим временем для оформления нового займа для поручителя является период, после закрытия текущей ссуды. К тому же при возможности можно помочь заемщику закрыть ее досрочно по договоренности, грамотно оформив все документы, обратившись за юридической помощью в банк, где взята необходимая сумма.

Бывают случаи, когда доверенным лицам удается расторгнуть кредитный договор и избавится от поручительства, но как известно такие дела венчаются успехом крайне редко:

- по окончанию срока кредитования;

- после переоформления обязательства на третье лицо;

- в случае, когда финансовое учреждение без ведома клиента внес изменения в текущий договор и т.д.

Настроить банк на положительный ответ может документальное подтверждение того, что гарант финансово обеспечен и может погасить долг созаемщика и свой собственный.

Порядок оформления кредита для поручителя!

Процесс обращения поручителей в банк для оформления кредита является идентичным обслуживанию обычных клиентов.

Таким пользователям необходимо предоставить стандартный пакет документов для выдачи ссуды:

- паспорт гражданина РФ и ИНН;

- трудовую книжку, со стажем на последнем месте работы не менее года;

- документы по имеющейся во владениях недвижимости или автомобилю, которые могут стать предметами залога по ссуде;

- заявление, в отведенном месте которой клиенту нужно будет поставить отметку напротив строки об имеющемся поручительстве и т.д.

Так как особое внимание банки обращают на справки о доходах и платежеспособности пользователя, надеяться на положительный ответ могут лишь те, у кого после внесения ежемесячного платежа на руках остается более 50 % доходов, если же после расчета окажется, что на погашения займа из бюджета клиента уходит около 60 % в финансировании ему будет отказано.

Повысить шансы при оформлении крупных кредитов можно при наличии созаемщика или залогом дорогостоящего имущества, а также при оформлении онлайн-заявки.

Советы поручителям, планирующим оформить индивидуальную ссуду!

Рекомендации доверенному лицу, желающему взять кредит в банке касаются следующих действий, выполнение которых максимально страхуют поручителя:

- рассмотреть условия кредитования в разных банках, остановив свое внимание на том представителе, в котором требования к пакету документов проще чем у других;

- не стоит скрывать от представителей банка действующее поручительство, разве что в предложенном бланке не будет требоваться такая отметка;

- в обязательном порядке следить за своевременным погашением долга заемщиком, чтобы обезопасить собственную кредитную историю;

- прежде чем обращаться за кредитованием в финансовое учреждение необходимо самостоятельно рассчитать свою платежеспособность и при необходимости, заранее договорится с заемщиком о том, чтобы переоформить ссуду на третье лицо;

- ознакомится с такими понятиями как солидарная ответственность и субсидиарная;

- в случае ухудшения финансового положения, утрате рабочего места, снижению уровня платежеспособности, поручителю лучше заранее уведомить банк, чтобы избежать жестких штрафных санкций и т.д.

Чтобы поручительство не стало приговором для гражданина, ему нужно самостоятельно проверить платежеспособность своего родного, близкого человека и сразу же подписать договор о возврате денежных средств в случае досрочного погашения кредита гарантом.