Льготный период кредитной карты Тинькофф

Содержание

Сколько дней льготный период у карты Тинькофф?

В банке Тинькофф, так же, как и во многих финансовых учреждениях РФ, действует выгодное предложение – льготный период по кредиту. Абсолютно все кредитные карты Тинькофф имеют льготный период пользования, но для чего он нужен, знают не все их владельцы.

[bloggood-ru-adsense1]

Что такое льготный период?

Грейс период – это определенный промежуток времени, в течение которого держатель кредитной карты может распоряжаться деньгами без начисления дополнительной комиссии.

Льготный период Тинькофф предполагает следующие условия:

- беспроцентный период составляет 55 дней;

- льготы действуют только на покупку по безналичному расчету;

- обналичивание средств не входит в льготный пакет кредитования, погашается в соответствии с установленным тарифом.

Чтобы не выплачивать проценты, нужно производить возврат средств на кредитную карту до окончания грейс-периода.

Для чего нужен льготный период?

Универсальность кредиток с фиксированным льготным периодом уже оценили десятки тысяч россиян.

Теперь нет необходимости в экстренной ситуации звонить друзьям или родственникам, чтобы взять в долг до зарплаты или аванса.

В формате 24/7 можно осуществить покупку, провести платеж с помощью кредитки Тинькофф. При своевременном возврате средств, за пользование банковскими деньгами проценты не начисляются.Именно это делает кредитную карту Тинькофф универсальной. Пришло время уверенности и стабильности, ведь под рукой всегда есть выгодный банковский продукт с беспроцентным периодом. Не нужно ждать подтверждений от финансовых учреждений, готовых оформить кредит через неделю, или товарищей, которые смогут одолжить определенную сумму денег.

Как закрыть счет по кредитной карте Тинькофф банка?

Как рассчитать льготный период кредитки Тинькофф Платинум?

Чтобы у клиентов с банком не возникало конфликтных ситуаций, необходимо внимательно читать условия договора, независимо от пакета услуг. В рамках льготного кредитования Тинькофф Платинум установлен грейс-период 55 календарных дней.

И это условие нужно строго соблюдать. Каждый банковский продукт имеет дату старта льготного периода, с которого начинается отсчет.

Кредитная карта Тинькофф Платинум подразумевает несколько частей льготного периода, а именно: время покупок и время платежей.

Первая часть – 30-31 день (зависит от количества дней в месяце). В течение этого периода можно производить покупки. По истечению это срока начинается вторая часть – внесение денег, состоящая из 24-25 дней. Исключением становится только февраль, где в отсчетный период входит лишь 28-29 дней. При этом погашение льготного периода в Тинькофф составляет 26-27 дней.

Для полного понимая принципа расчета льготного кредитования, можно воспользоваться помощью консультантов, обратившись на горячую линию или самостоятельно следить за моментом внесения следующего платежа.

Если по карте Тинькофф Платинум совершена покупка 15 числа, а в текущем месяце 31 день, тогда клиент обязан оплатить покупки по карте в течение 31 дня, то есть с 15 числа текущего по 14 число следующего месяца включительно.

Возврат денежных средств должен быть произведен в течение 24 дней следующего месяца или до 8 числа.

Что происходит после окончания льготного периода?

Клиенты, которые не смогли внести нужную сумму денег до окончания льготного периода могут и дальше пользоваться услугами банка Тинькофф.

Но если был погашена только минимальная сумма долга, то на остаток долга по карте будет начисляться процент, установленный финансовым учреждением. Ставка на покупки в рамках продукта Тинькофф Платинум варьируются в пределах от 15% до 29.9%.

Для ответственных клиентов, погасивших займ в период льготного кредитования, продолжают действовать выгодные условия тарифного плана Тинькофф Платинум.

Как получить льготный период более 55 дней без процентов?

Банк Тинькофф умеет не только радовать, но и удивлять своих клиентов. Кроме беспроцентного кредитования на 55 дней, существует возможность оформить продукт, без начисления пени до 120 дней.

Эта бонусная программа распространяется на клиентов, имеющих кредиты в других финансовых учреждениях.

Так можно оперативно погасить задолженность перед другим банком, но часть суммы долга необходимо перевести на счет карты Тинькофф.

Кредитные карты с грейс-периодом пользуются спросом у всех категорий населения. Этот продукт действительно помогает клиентам решить финансовые проблемы. В этом вопросе важно помнить о сроках кредитования, об их возврате банку. Своевременное погашение задолженности – отсутствие дополнительных платежей, снижение нагрузки на бюджет.

Льготный период кредитной карты «Тинькофф»: рекомендации и как рассчитать

В статье рассмотрим льготный период кредитной карты «Тинькофф».

Обеспечение повседневных нужд кредитами в настоящее время очень популярно – люди не хотят ждать, пока накопят сумму для приобретения вещи, а покупают ее в долг. Получение денег на кредитные карты со льготным периодом — это особый вид потребительской ссуды, благодаря этому клиент банка может некоторое время не платить процентов.

Сегодня почти все банковские учреждения оформляют такую опцию. «Тинькофф Банк» всем кредиткам определил индивидуальный грейс-период, так его называют в банковской среде. Для чего и кому он необходим, как им можно воспользоваться, разберем в материале ниже.

Определение

Льготным периодом по кредитной карте «Тинькофф» банковские сотрудники называют срок использования денежных средств банка без зачисления процентов. В каждом учреждении разработаны свои условия использования беспроцентного кредита. В «Тинькофф» используются следующие правила:

- грейс-период до 55 дней;

- беспроцентный период считается только при совершении покупок картой;

- при снятии наличных начисляются проценты по определенной ставке.

В новом году банк выпустил на рынок кредитную карту «Тинькофф Платинум» с льготным периодом 120 дней. Благодаря этой программе вы можете закрыть кредитные обязательства перед другим банком, при этом на протяжении 4 месяцев вам не будут начисляться проценты.

Чтобы управлять счетом и анализировать расходы по кредитке, банк предоставляет личный онлайн-кабинет, при этом возможно оформление дебетовой карты, по которой работает программа бонусов и кэшбека, с помощью нее можно обналичивать деньги, предварительно переведя средства с кредитного счета.

Узнаем, как рассчитывается льготный период кредитной карты «Тинькофф».

Расчет

Если вы решили воспользоваться кредитными деньгами, то вам необходимо вначале изучить все условия и требования беспроцентного кредитования, а чтобы лучше оценить все риски, его надо просчитать самостоятельно.

Имеется своя дата начала льготного периода по кредитной карте «Тинькофф банк». Каждый месяц в это число вы будете получать выписку по счету. И именно с этой даты будет вестись отсчет. Льготный период по карте «Платинум» банк делит на две части: период покупок и платежное время.

Для совершения покупок вам определяют срок в 30-31 день. После этого срока начинается второй период – платежей. Он длится 24-25 дней. Зависит срок от количества расчетных дней. Февраль в том списке исключение, т. к.

в месяце 28-29 дней, то льготный период будет немного больше – 26-27 дней.

Рассмотрим пример льготного периода по кредитной карте «Тинькофф». Назначен день отчетного периода и формирования выписки по счету на 14 число, а в текущем месяце 30 дней. Тогда вы сможете совершать покупки и расплачиваться картой в течение 30 дней с 14 числа до 13 числа следующего месяца включительно. А закрыть долг без начисления процентов необходимо в течение 25 дней, т. е. до 9 числа.Если вы успешно внесли потраченные за месяц денежные средства до окончания расчетного периода, то проценты вам начисляться не будут, и вы сможете вновь пользоваться своей кредиткой.

Но в случае, когда вы не исполнили свои обязательства и погасили только минимальный платеж, то на остаток долга будет начислен процент, размер которого устанавливается банком.

По платиновой карточке ставка на покупки варьируется от 15% до 29,9%, а за снятие наличных намного выше от 30% до 49,9%.

В то же время при своевременной оплате долга льготный период не прекращается. К примеру, если в следующем расчетном месяце вы снова совершите оплату покупок кредиткой «Тинькофф», а в грейс-период вернете все потраченные деньги, то на эти операции проценты не начисляются.

120 дней без процентов

В 2019 году у вас появляется возможность в получении льготного периода по кредитной карте «Тинькофф» в 120 дней.

Такая услуга называется «Перевод баланса», суть ее в том, что клиент, имеющий кредит в другом банковском учреждении, может перенести оставшеюся сумму долга в «Тинькофф Банк».

При этом он получает рассрочку по начислению процентов до 120 дней. Такую процедуру еще называют реструктуризацией кредита.

Преимущества

Несмотря на заманчивое предложение разработанной программы, банк определил ряд условий для перевода кредита:

- переход на такую программу не освобождает вас от обязательных взносов по основному долгу, который составляет 6%, но новые проценты начисляться не будут;

- как только закончится льготный период, вам будут начислены проценты по основному долгу, на сегодняшний день это больше 12%;

- услуга предоставляется пока бесплатно;

- воспользоваться можно один раз за год;

- перед подключением услуги следует оплатить имеющиеся пени, штрафы, долги в другом банке;

- грейс-период начинает работать с момента совершения покупки или перевода денежных средств с карты;

- на карту «Платинум» перевести получится только долг, который не должен превышать размер лимита (допустим, у клиента имеется в другом банке кредитка с лимитом 120 000 руб., а долговое обязательство составляет 80 000 руб., то в таком случае проведение реструктуризации долга допустимо);

- операция по рефинансированию осуществляется только между счетами клиента, если попытаться использовать счет третьего лица, то произойдет остановка процедуры.

Алгоритм перевода кредита под период до 120 дней

Не все знают, что льготный период по кредитной карте «Тинькофф» действует так долго. Для того чтобы провести операцию по реструктуризации из любого российского банка, следует выполнить следующие шаги:

- закрыть все долги перед другим банковским учреждением;

- запросить в этом банке справку с конкретной суммой долга;

- заполнить анкету на официальном сайте «Тинькофф Банк» и отправить заявку на выпуск карты «Платинум»;

- получить на руки кредитную карту и активировать ее при помощи интернет-банка, мобильного приложения или сотового телефона;

- уведомить сотрудника банка о намерении рефинансировать кредит;

- уполномоченный банка затребует реквизиты кредитного договора;

- за 2-5 дня кредит должны будут перевести из другого банка в «Тинькофф»;

- обратиться в банк за подтверждением о закрытии счета.

Переоформить кредит в «Тинькофф Банк» можно по реквизитам счета, сумма по такой операции не должна превышать 300 тыс. руб., если по номеру карты, то максимальная сумма 150 тыс. руб. Задолженность рефинансируется исключительно в рублях. При этом установлен минимальный порог перевода – 5000 руб.

Оформление кредитной карты

Для заказа кредитной карты достаточно оставить заявку на сайте учреждения, после одобрения его представитель привезет карту к вашему дому или любое удобно для вас место. Срок изготовления карты от 5 до 7 дней. Будущий клиент должен быть гражданином России, совершеннолетним, но не старше 70 лет.

Обслуживание

Следует отметить, что для карты существуют условия по обслуживанию:

- комиссия при переводах или снятию денег через банкомат начисляется в размере 2,95% от суммы + 290 руб.;

- перевыпустить карту стоит 590 руб.;

- оповещение через смс-сообщения — 59 руб.;

- ежегодное обслуживание обойдется в 590 руб.

Штраф за просроченный платеж

Если вы своевременно не оплатили долг, к вам будут применены штрафные санкции:

- если впервые нарушен платеж, то дополнительно необходимо внести 590 руб.;

- во второй раз — 590 руб. + 1% от общей суммы долга;

- в третий — 590 руб. + 2% и т.д.

Что такое беспроцентный период по кредитной карте Тинькофф?

Беспроцентный период по кредитной карте — это отсрочка погашения задолженности в течение определенного срока. В Тинькофф Банке он составляет до 55 дней, однако пользоваться им нужно с умом. Если не учесть важные особенности его применения, можно легко попасть в список должников. О том, что такое беспроцентный период по кредиткам Тинькофф Банка, мы расскажем в нашей статье.

Разберемся в понятиях

Льготный период, или грейс – это определенное время после совершения покупки по кредитной карте, когда клиент может вернуть деньги без процентов. Условия этой опции формируются каждым банком самостоятельно. Какие правила грейс действуют в Тинькофф Банке?

- Период действия до 55 дней.

- Льготное кредитование возможно только на безналичные операции.

- При снятии денег или переводе на счет другой карты льготный период аннулируется. Клиенту придется заплатить комиссию, а на потраченную сумму банк начислит повышенный процент.

- Если клиент не успеет полностью оплатить долг в течение льготного периода, ему придется гасить его с учетом процентной ставки.

Важно! Снимать деньги в банкомате или переводить их на другую карту следует только в случае крайней необходимости – это очень невыгодно.

Если соблюдать правила использования грейс, можно сэкономить на кредитовании. К тому же, для расходования денег не нужно каждый раз получать разрешение банка. При этом важно понять, как действует беспроцентный период погашения долга.

Назначение грейса

О предназначении льготного периода знает каждый владелец кредитной карты. Действительно, она выручает, когда срочно нужны деньги, а до зарплаты осталось несколько дней.

Если раньше приходилось занимать деньги у коллег и друзей, то сейчас можно легко оплатить покупки в магазине, а потом просто положить эту сумму на счет.

Если срок возврата не такой большой, банк не возьмет с клиента проценты.

Льготный период по кредитной карте Тинькофф – это самое важное ее преимущество, которое дает клиентам возможность пользоваться деньгами банка совершено бесплатно. Имея в кошельке кредитку, можно не переживать, что наличные закончились, а вам нечем оплатить покупки в магазине. При этом часть потраченных денег возвращается на счет в виде кешбэка.

Учитесь правильно рассчитывать грейс

Основная ошибка держателей кредитки Тинькофф – непонимание, как правильно рассчитать льготный период и срок окончательного платежа. В рекламе говорится, что он действует до 55 дней, но что это значит? Предлог «до» подразумевает, что грейс может длиться от 30 до 55 дней. Давайте разберемся, от чего зависит этот срок и как самостоятельно его рассчитать.

Грейс состоит из двух периодов. Первый начинается с даты отчета, это число, когда активирован пластик. К примеру, вы получили кредитку 5 апреля и сразу же провели активацию.

Это значит, что каждый месяц 5 числа банк будет делать выписку по счету и присылать ее вам на электронную почту.

С этого момента начинается новый отчетный период 30 дней, когда клиент совершает покупки с кредитной карты. В нашем примере с 5 апреля по 5 мая.К дате окончания отчетного периода следует прибавить еще 25 дней (30+25=55 дней льготного периода). Если начало льготного периода 5 апреля, его окончание придется на 30 мая. Погасить задолженность полностью можно в любой день, но это контрольная дата, после которой банк начнет начислять проценты.

При расчете принимаются во внимание покупки, сделанные в отчетный период. К примеру, вы оплачивали товар в магазине 10 и 15 апреля. Обе расходные операции приходятся на один отчетный период, значит, по ним нужно рассчитаться до 30 мая. В первом случае грейс составит 50 дней, во втором – 45 дней.

Посмотреть дату окончания льготного периода можно в личном кабинете на сайте Тинькофф или позвонить в банк по телефону горячей линии. Однако принцип расчета грейс должен понимать каждый владелец кредитной карты. Он применяется не только в отношении кредиток Тинькофф, но и остальных банков.

Если грейс истек?

Если вы не успеваете погасить задолженность по кредитной карте до окончания льготного периода, не стоит волноваться. Конечно, банк начислит процент за пользование денежными средствами, но вы сможете вернуть долг частями. Процентная ставка устанавливается индивидуально для каждого клиента и становится известна только после одобрения кредитной заявки.

Обратите внимание! На данный момент ставка по Тинькофф Платинум составляет от 12% до 29,9% на безналичные операции, от 30% до 49,9% на снятие денег в банкомате и переводы.

После погашения задолженности в полном объеме вы сможете снова воспользоваться льготным периодом. Главное – вернуть все потраченные с кредитки деньги. Как только задолженность по кредитной карте обнулится, можно тратить деньги без уплаты процентов.

Как увеличить грейс?

В Тинькофф стандартный льготный период кредитной карты ограничен 55 днями. Однако при оплате задолженности другого банка возможна более длительная рассрочка. Сколько длится такой грейс и как действует?

Если у вас есть действующие кредиты в сторонних банках, вы можете запросить у Тинькофф льготный период до 120 дней, почти 4 месяца.

При составлении заявки вам нужно указать реквизиты расчетного счета для погашения и сумму для полной оплаты.

После этого банк закроет задолженность средствами с кредитной карты, а вам останется только вернуть долг в течение 120 дней без процентов. Если не успеете, ничего страшного, значит, будете погашать его ежемесячно.

Кредита на рефинансирование, как в других банках, у Тинькофф нет. Его заменяет длительный льготный период по кредитной карточке. Вы сможете перекредитовать потребительские займы, автокредиты и кредитные карты.

Если остаток задолженности небольшой, есть смысл перевести его в Тинькофф Банк, ведь здесь вы не платите проценты в течение 4 месяцев. Впоследствии вы сможете пользоваться кредитной картой по своему усмотрению.

Льготный период кредитной карты Тинькофф банка

Многие клиенты банковских организаций уже давно пользуются кредитными картами для оплаты своих покупок.

Это особенно удобно с услугой беспроцентного периода кредитования, основным условием которой является необходимость до конца льготного периода полностью погасить задолженность перед банком. В таком случае процентная ставка по кредиту начислена не будет.

Клиент ничего не нужно переплатить, кроме тех случаев, если держатель совершил оплату не с пластиковой карточки, а обналичил средства через банкомат или кассу отделения банка.

В таком случае ему придётся заплатить комиссию в размере от 4% за каждое снятие. В дополнение к этому большинство банков ставят минимальную сумму комиссии, которая в зависимости от тарифного пакета может достигать до 500 рублей за каждую операцию.

Рассмотрим, как грамотно пользоваться льготным периодом кредитной карты Тинькофф банка, какие кредитные тарифы предлагает банк и что может понадобится для оформления той или иной карты.

Что представляет из себя услуга беспроцентного кредитования?

Оформить заявку на кредитную карту Тинькофф

Для привлечения новых клиентов используются различные маркетинговые ходы, в том числе и предоставление льготного периода кредитования.

На практике видно, что чем больше клиент пользуется так называемым «грейс-периодом», то и выше шансы того, что он снова обратится в банк для получения займа на крупную сумму.

Это связано с тем, что человек привыкает к условиям кредитования этого банка и просто уже не хочет сравнивать тарифные пакеты других банков.

Сама же опция льготного периода очень полезна для тех граждан, которые часто пользуются небольшими займами и быстро их возвращают.

Многие люди берут небольшую сумму займа до получения заработной платы и при наступлении нового месяца сразу же гасят всю сумму долга. Поэтому Тинькофф смотрит на потребности своих клиентов и предлагает кредитки с льготным периодом до 60 дней.Если кредит будет погашен до истечения этого периода, то клиент не будет платить за его использование.

Услуга беспроцентного кредитования станет отличной альтернативой стандартным предложениям потребительских кредитов, которые оформляют в магазинах при покупке недорогих товаров.

Пользователь может рассчитаться за тот или иной товар прямо со своей кредитки и погасить весь долг на протяжении грейс-периода. Карта Тинькофф с льготным периодом – отличный выход не платить за небольшой кредит.

Актуальные предложения для кредитных клиентов от Тинькофф банка

Потребительское кредитование – одна из услуг, которая позволяет стать владельцем понравившейся вещи и не платить сразу всю её стоимость.

Важно отметить, что оформить кредитку можно не каждому гражданину. Важным требованием банка выступает отсутствие плохой кредитной истории, наличие хотя бы одного источника дохода (желательно официального) и гражданство РФ.

Существует несколько кредитных тарифов, которые были специально созданы для разных типов клиентов, которых обслуживает Тинькофф. Рассмотрим более подробно каждый тариф.

Лучшая карта – Тинькофф Платинум

Оформить заявку на кредитную карту Тинькофф

Это премиальная карта, которая позволяет получить максимум полезного функционала. Льготный период кредитной карты Тинькофф Платинум составляет 55 календарных дней.

Если же кредитка используется для погашения кредита перед другим банком, то грейс-период может быть продлён на срок до 120 дней.

Ежегодная комиссия за обслуживание карты – 590 рублей. Процентная ставка начисляется индивидуально для каждого клиента, обычная начинается от 15%.

Лимит по карте – до 300 тысяч рублей и до 8% минимальный ежемесячный платёж за использование кредита.

В дополнение действует система накопления бонусов за покупки с карты, начисленные баллы, которые можно тратить в магазинах-партнёрах Тинькофф банка.

Кредитка «Перекрёсток»

Бонусная программа позволяет сразу получить до 8 тысяч баллов на счёт при первой покупке. Также предусмотрены накопительные бонусы за покупки в магазине Перекрёсток по курсу – 5 баллов за каждых 10 рублей и 6 баллов за 10 рублей, если заказ был сформирован через интернет-магазин.

Также дополнительно 2 бала за траты в категории рестораны и заправки и 1 бал за совершение любых других покупок. Размер льготного периода – 55 дней, кредитный лимит – до 700 тысяч рублей и ежегодная плата за обслуживание – 990 рублей.

Ежегодная процентная ставка начинается от 15%. При выдаче наличных ставка вырастает до 39,99%.

Тинькофф драйв или карта для тех, у кого есть авто

Данная кредитка позволяет не только воспользоваться всеми преимуществами кредитования, но и поможет сэкономить деньги при каждой заправке или покупке товаров из категории авто (в том числе оплата автоуслуг).

Каждую оплату картой на заправке есть возможность вернуть до 10%, а за автоуслуги – до 5%.

Также действие программы распространяется и на оплату штрафов ГИБДД и 5% от суммы платежа можно вернуть обратно на карточку. Для остальных покупок действует бонус в размере 1% от суммы чека.Льготный период кредитной карты Тинькофф установлен на 55 дней. Лимиты по карточке зависят от доходов клиента и могут составить до 700 тысяч рублей.

При совершении первой оплаты с карточки бонусом система сразу начислит 5000 баллов. Комиссия за обслуживание карты отсутствует. Ставка по кредиту будет также оформлена индивидуально, начиная от 15%.

Спецпредложение для геймеров – All Games

Данная карта является участником программы лояльности и позволяет получить возврат денежных средств при каждой покупке в таких магазинах как Steam, Origin, Blizzard в размере 5%, также 5% за все оплаты товаров в магазинах Xbox Games и PlayStation Store, и 1,5% за все остальные категории.

Остальные условия стандартные: грейс-период до 55 дней, процентная ставка от 15% и лимит до 700 000 рублей.

В среднем, беспроцентный период по кредитной карте Тинькофф составляет 55 дней, чего вполне хватит для совершения недорогих покупок.

Оформить заявку на карту Тинькофф банка

Как рассчитать льготный период по кредитной карте Тинькофф

Кредитки Тинькофф получили популярность благодаря лояльным требованиям к заёмщику. Как использовать кредитку грамотно, чтобы снизить размер переплаты рассмотрим в этой статье.

Что собой представляет льготный период

Что такое грейс период по кредиту

По кредитным картам Тинькофф действует льготный период. Банк предоставляет своим пользователям срок, в течение которого не начисляется процентная за пользование кредитным лимитом.

Такая возможность позволяет владельцам пластика не переплачивать, если они вернули сумму до окончания грейс-периода.

Льготный период кредитной карты Тинькофф распространяется только на безналичные операции.

Можно расплачиваться в различных магазинах и точках продаж, а также на просторах интернета.

Если клиенту понадобились наличные, то помимо комиссии за снятие денег, начинают взиматься проценты. Поэтому если кредитные средства планируете потратить на приобретение товаров и услуг, то лучше применять безналичную оплату.

Беспроцентный период по кредитной карте Тинькофф длится до 55 дней. Укладываясь в срок погашения и оплачивая полностью сумму кредита, клиент сводит переплату к минимуму.

Как рассчитывается грейс период по кредитной карте Тинькофф

Схема расчета грейс периода

Льготный период карты Тинькофф активизируется с первого дня расчётного периода. Длительность расчётного периода достигает 30 дней. В этот временной отрезок пользователь может совершать покупки и оплачивать услуги.

После расчётного срока наступает платежный период, который длится 25 дней. Данный срок банк предоставляет для погашения задолженности без начисления процентов. Таким образом, сколько будет длиться грейс-период зависит от самого клиента.

Если расходы проводились в первый день расчётного периода, то у владельца пластика в запасе есть 55 дней для внесения долга без переплаты.

При оплате на 20 день, то в запасе есть 35 дней на возврат кредита без комиссии.

С момента, когда формируется выписка начинает отсчёт следующий расчётный период.

Поэтому если планируете приобрести товар на крупную сумму, то лучше это делать в первые дни после составления выписки.Уточнить информацию касаемо сроков можно в кредитном договоре. Если у владельца кредитки остались вопросы, то их можно задать оператору колл-центра.

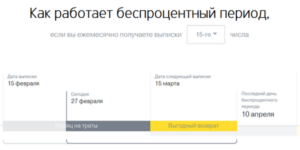

Приведём наглядный пример. Начало расчётного периода приходится на 15 июня. Дата, когда можно вернуть потраченные кредитные средства без дополнительных процентов – 9 августа.

Если клиент оплатил товар безналичным способом 25 июня, то беспроцентное пользование будет равно 45 дням. 15 июля кредитор формирует выписку, в которой указывается сумма общей задолженности, размер минимального взноса и дату оплаты.

Покупки, сделанные 16 июля, будут относиться к новому льготному периоду, и у заёмщика будет 54 дня на погашение кредита без комиссии.

Риски и типичные ошибки держателей кредитки

Риски и ошибки держателей карт

Клиенты банка Тинькофф могут иногда допускать ошибки в расчёте льготного периода, поэтому их подсчёты могут отличаться от выписки кредитора.

- Получение наличных в банкоматах связано с комиссионным сбором, а также начислением процентов. Процентная ставка указана в договоре, подбирается индивидуально для каждого клиента.

- Беспроцентный период начинается с первого дня расчётного срока. Если клиент оплатил покупку в конце расчётного срока, то грейс период сокращается. Некоторые пользователи полагают, что 55 дней начисляется абсолютно на все безналичные операции, но это не так.

- В случае, когда пользователь не вернул кредитные средства в полном размере в установленные выпиской сроки, начисляются проценты.

- Пользователи кредитки Тинькофф отмечают, что внесённые средства поступают на счёт мгновенно. Однако возможны технические ошибки и неполадки, когда платёж может задержаться.

Такая ситуация расценивается кредитором как просрочка платежа, и помимо процентов за пользование взимается штраф. Желательно вносить задолженность за несколько дней до даты обязательного платежа.

Контроль за сроками по карте с овердрафтом

Контроль сроков по карте с овердрафтом

Ежемесячно каждый клиент получает банковскую выписку, в которой содержится информация по текущей задолженности, величине обязательного платежа, а также проведенные расходные операции.

Выписка направляется тем способом, который указал владелец карты в кредитном договоре. Это может быть смс рассылка, электронный ящик или почтовое уведомление.

Кроме того, у всех пользователей есть возможность следить за состоянием счёта в интернет банке. Сервис предоставляется бесплатно, в любое время суток клиент может контролировать свой баланс.

Если вышеперечисленные способы не подходят, или у клиента возникли дополнительные вопросы, то решить проблему поможет сотрудник контактного центра.

Заключение

Кредитная карта Тинькофф не только удобный способ применения кредитных средств в любой момент. Предоставляемый банком беспроцентный срок позволяет сэкономить на переплате и снизить расходы, связанные с обслуживанием кредитки.

Льготный период карты Тинькофф

Сейчас практически все кредитные учреждения предлагают льготный период по кредитным картам. И Тинькофф Банк не является исключением. Все кредитки банка имеют льготный период. А вот для чего нужен грейс-период, и как им пользоваться, разберем ниже.

Что происходит после льготного периода?

Если вы успели до последнего числа оплаты погасить весь долг по кредитной карте Тинькофф с грейс-периодом, то можете спокойно и дальше пользоваться этой услугой.

Но если полная сумма не была внесена или был погашен только минимальный платеж, то на весь долг будет начислен процент, согласно установленной банком ставкой.

По карточке Тинькофф Платинум ставка на покупки по карте может варьироваться от 15% до 29,9%. А ставка за операции по карте уже будет несколько больше – от 30% до 49,9%.

При этом если вы исправно платите по кредиту, льготный период Тинькофф также продолжает действовать. То есть, если в следующем расчетном периоде снова будете совершать оплату покупок карточкой Тинькофф и в льготный период возвращать все использованные деньги, то на эти транзакции проценты не начислят.

Как получить более 55 дней без процентов?

Хотя кредиток Тинькофф с более долгим льготным периодом нет, однако есть возможность поучаствовать в специальной акции банка, в рамках которой можно не платить за проценты до 120 дней.

Эта акция предназначена для тех, кто имеет кредиты в других банках.

В рамках предлагаемой услуги, оформив карту Тинькофф Платинум, вы можете закрыть долг в другом банке, переведя сумму долга или его части на счет карты Тинькофф, при этом получив льготный период 120 дней.

Эта услуга является альтернативой рефинансирования. Перекредитовать таким образом можно как кредитные карты сторонних банковских учреждений, так и кредитки.

Карты с грейс-периодом от Тинькофф неспроста пользуются такой популярностью. Такие карточки отлично выручают в сложных ситуациях. Главное помните, что при использовании заемных средств, рано или поздно их все равно придется вернуть банку. Наилучшим вариантом будет гашение всей задолженности до последней даты платежа. Ведь именно в этом случае вам не придется переплачивать.Мы следим за качеством и актуальностью наших материалов, и теперь вы можете нам в этом помочь! или неточность в какой-либо статье на нашем сайте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Заранее большое спасибо за помощь!

Льготный период кредитной карты Тинькофф – что это

Тинькофф – известен на кредитно-финансовом рынке благодаря высокому уровню доверия, удобным сервисам и выгодным продуктам.

Особенность кредитки от Тинькофф – льготный период, длительностью 55 дней. Это больше по сравнению с беспроцентными сроками кредиток других банков. Но что представляет льготный период, понимают не все.

Читайте, чем грозит просрочка оплаты платежей и как избежать штрафных санкций — https://moytinkoff.ru/kreditnye-karty-tinkoff/prosrochka-platezha-po-kreditu

Толкование понятия

Он называется грейс период. В случае Тинькофф это:

- длительностью в 55 дней;

- время, когда клиент банка вносит сумму задолженности, не переплачивая на процентах.

Банк прощает проценты держателю кредитного пластика, если тот раньше срока вернет долг.

Грейс период действует на платежи по безналу. После снятия денег в банкомате беспроцентный активирован не будет (дополнительно клиент потеряет деньги на комиссии за снятие наличности). То же касается и перевода средств между разными счетами.

Когда начинает действовать грейс период?

Первый – день покупки по безналу. Срок рассчитывается до даты внесения обязательного минимального платежа. Он рассчитывается с учетом типа кредитки, оформленной в Тинькофф.

Сумма должна «зайти» на счет за 25 дней с момент формирования счета-выписки. Она редко превышает 8% от общей суммы долга, отображается в личном кабинете (в приложении или на сайте) держателя пластика и дополнительно указывается в сообщениях от банка.

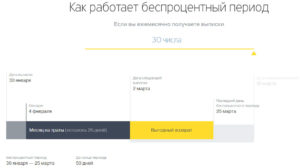

Рассмотрим пример. 5 июня Ольга купила гаджет стоимостью 55 000 рублей. Крайняя дата внесения минимального платежа – 23 число (июнь). Чтобы не платить проценты, внести 55 000 рублей Ольге необходимо до 23 июля.

Для того чтобы ориентироваться на точную дату окончания беспроцентного периода:

- смотрят на дату создания счета-выписки;

- обращаются по телефону горячей линии к консультанту банка, который обязан назвать крайний срок внесения задолженности для устранения необходимости платить проценты за долг.

Что означает «расчетный период», который важен для формирования льготного?

Термин используют по отношению к периоду, стартующему со дня первой выписки до создания следующей выписки-счета. Длится он от 28 дней до 31 дня, все зависит от месяца. Окончания периода формирования счета устанавливается финансовым учреждением.

В этот день создается выписка по карте и начинается новый расчетный период. Узнают дату выписки клиенты в службе поддержки. Это дата, когда на электронную почту держателя кредитки Тинькофф ежемесячно приходят данные о приходно-расходных операциях по пластику.

Как узнать, есть ли задолженность по платежу — https://moytinkoff.ru/kreditnye-karty-tinkoff/kak-uznat-zadolzhennost

Пример

Если Тинькофф установил начало расчетного периода на 15 число января, то этим днем создается выписка, а закончится в день формирования следующей выписки, то есть 15 февраля. Этим же днем банк списывает комиссию за пользование кредитом, начисляет бонусные баллы, если они предусмотрены по оформленному продукту.

Ознакомившись с особенностями понятий «грейс» и «расчетного», рассмотрим пример, позволяющий понять специальное предложение Тинькофф.

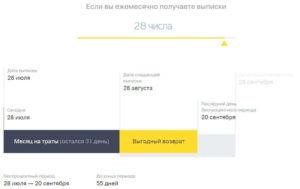

Получив кредитку в мае 10 числа, вы сразу же потратили по безналу 30 тысяч рублей, выписку по счету вы получите на электронную почту в июне 10 числа (там указана сумма долга 30 000). Оплатив остаток до 5 июля, вы закрываете долг полностью, освобождаясь от уплаты процентов.

Чем выгодно банку предлагать клиентам беспроцентный период?

Преимуществ несколько.

- Это способ стимулировать держателей пластика не обналичивать средства и не переводить с карты на карту, а оплачивать покупки по безналу. На каждой операции финансовое учреждение зарабатывает.

- Многие уверены, что банку выгодно иметь дело с должниками, за счет которых он зарабатывает на комиссиях и штрафах. Но от злостных неплательщиков Тинькофф не получает выгоды, поэтому грейс период используется как дополнительный метод снижения процентов «проблемных кредитов». Чем быстрее банк получит деньги назад, тем для него лучше.

Клиентам Тинькофф учитывают, что покупки по безналу для использования льготного периода совершают не только на протяжении расчетного срока. Во время погашения это делать можно, но тогда траты под нулевой процент погашают до следующей крайней даты закрытия задолженности. Такое явление называется «четный грейс период»,

Проценты за пользование кредитным лимитом начисляются каждый день. По окончании льготного времени, в системе идет автоматическая проверка задолженности, которая отображена в счете-выписке.

Если долг погашен, то начисленные проценты обнулятся и клиенту не придется переплачивать.

Если кредит не был закрыт в течение 55 дней с момента первой в расчетном сроке покупки по безналу, при погашении долга оплачивается комиссия, которая взимается за использование средств банка.