Кредит в Сбербанке под материнский капитал: условия

Содержание

Кредит на строительство дома с учетом материнского капитала в Сбербанке

Наиболее доступным способом покупки жилой недвижимости в текущее время является оформление ипотечного кредита. Этот вариант позволяет приобрести жилье, даже при отсутствии всей суммы на покупку.

Предложение отлично подходит семьям, имеющим двоих детей, а также возможность воспользоваться сертификатом материнского капитала.

Подобные семейные пары все чаще интересуются оформлением кредита под материнский капитал в Сбербанке, а также условиями их получения в 2019 году.

Можно ли взять кредит под материнский капитал в Сбербанке

Кредит с участием материнского капитала в Сбербанке можно получить, не прилагая особых усилий.

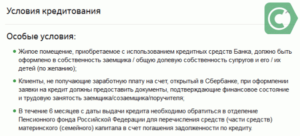

Основным правилом предоставления подобного займа является соблюдение условия целевого распределения средств прописанных в законодательстве РФ, для направления выделенных государством денег на конкретные задачи.

В настоящее время Сбербанк дает возможность применить сертификат для погашения части уже оформленного кредита либо для получения нового ипотечного займа.

Иных способов использования средств не существует. Также нельзя применять сертификат для погашения обычного потребительского кредита. Это не входит в перечень целевых направлений средств поддержки государства.В связи с чем, на выше поставленный вопрос о получении займа в Сбербанке с использованием материнского капитала можно дать утвердительный ответ.

Однако с дополнением, что кредит обязательно должен быть целевым и направлен на расширение площади жилья.

Целевой кредит на приобретение жилплощади под материнский капитал в Сбербанке

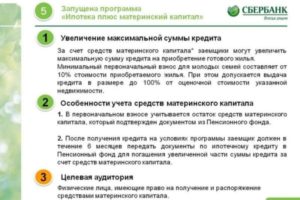

Разберем детально как взять кредит под материнский капитал в Сбербанке и условия предоставления. Сбербанк предлагает заемщикам следующие виды ипотечных кредитов, в которых допустимо использование денег с сертификата:

- Кредит на приобретение жилплощади. Данное предложение действует по следующим параметрам. Годовая процентная ставка в диапазоне от 13,5% до 14,5%, рассчитывается для каждого заемщика индивидуально, исходя из данных анкеты. Первоначальный взнос как минимум 20% от полной стоимости недвижимости. Сумма кредита должна быть ниже остаточной стоимости после оценки. Максимальный срок действия договора равен 30 годам.

- Помимо этого, имеется возможность оформления кредита на строительство дома. В данном варианте деньги предоставляются частями, после того как приносятся документы, удостоверяющие этапное строительство дома. В этом кредите тоже можно применить сертификат. Годовая ставка от 12%, при первом взносе от 25% от стоимости постройки. Первоначально в банк приносится смета, которая прошла согласование с застройщиками. Срок действия договора такой же, как и по предыдущему предложению.

- Также, если один из супругов моложе 35 лет, пара подходит под параметры специальной программы «Жилье для молодой семьи» от Сбербанка. Предложение дает возможность оформить займ по привлекательной годовой ставке от 10,5%. В этой программе для расчета максимальной суммы кредита можно указать доходы ближайших родственников с оформлением поручительства.

Приведенный перечень предложений далеко не полон. Кроме этого, можно принять участие в долевом строительстве с привлечением средств с сертификата капитала.

По причине возникновения сложностей при использовании сертификата со средствами за первый взнос ребенка, не достигшего 3 лет, Сбербанк позволяет зарегистрировать ипотеку без первого взноса, при оформлении обязательства что в течение 6 месяцев заемщики обратятся в пенсионный фонд для перевода средств на погашение части долга. В этом случае годовой процент по ипотеке снизится лишь после поступления денег на счет банка.

Что нужно для оформления кредита под материнский капитал

Для начала нужно выбрать подходящее кредитное предложение банка. Данное условие связано с тем что пенсионный фонд для разных продуктов требует разный пакет документов: долевое участие, вторичная недвижимость, строительство дома.

- Как только семья выбрала для себя подходящий вариант улучшения жилищных условий необходимо предоставить все документы в пенсионный фонд для проверки и утверждения. ПФР тщательно подходит к анализу документации к покупаемой недвижимости и на процесс уходит не меньше месяца. После согласования использования государственных средств, можно перейти к следующему шагу.

- Нужно запросить в ПФР документ, содержащий в составе сведения об оставшейся сумме на сертификате материнского капитала.

- Затем с полученной документацией необходимо обратиться в банк для оформления заявки на получение ипотечного займа. Кроме указанных выше справок, потребуется паспорт гражданина РФ заемщика, а также его супруги, дополнительный документ удостоверяющий личность, бумаги на залоговую недвижимость (при необходимости), копии трудовых книжек и справки о доходах.

Банк возьмет документацию и перейдет к рассмотрению заявления, во время которой учреждение может запросить у заявителя дополнительные документы. Если заемщики подходят под программу «Молодая семья» необходимо включить в перечень документов свидетельство о заключении брака, при полной семье и свидетельство о рождении ребенка/детей.

Процедура оформления кредита под средства материнского капитала длительная и нуждается в предоставлении большого списка документов.

Относиться к этому нужно со всей ответственностью, много бумаг можно собрать заблаговременно. Но некоторые справки функционируют не больше 30 дней с даты выдачи. В связи с чем подобные документы лучше заказывать перед подачей заявки.

Хотя процедура занимает много времени и хлопот, но данное решение облегчит процесс покупки жилья. Это позволяет семье не использовать личные средства для первого взноса, или же сохранить сбережения за счет погашения остатка долга за счет капитала.

Обращение в Сбербанк с материнским капиталом поможет решить важные вопросы. В особенности, если брать во внимание, то что индексация средств была остановлена.

Кредит под материнский капитал в Сбербанке: условия и процентные ставки

Когда оформляется кредит под материнский капитал в Сбербанке, условия кредитования предполагают, что деньги по сертификату будут использоваться, как часть общей стоимости приобретаемого имущества. Услуга доступна для всех, кто растит детей. Благодаря этому можно улучшить жилищные условия, обеспечив ребенка достойным уровнем жизни.

Как можно использовать материнский капитал?

Деньги выдаются родителям и могут использоваться по их усмотрению. Наилучший вариант – вложить в недвижимость.

В общем суммы недостаточно, но в Сбербанке под материнский капитал доступно оформить ипотеку, чтобы приобрести квартиру в новостройке или отремонтировать дом.

Это необходимо, когда появляется второй или третий ребенок, т. к. места нужно больше. Ипотечный кредит в Сбербанке позволяет:

- стать владельцем большей жилплощади, чем та, которая имеется на данный момент;

- ликвидировать долги по кредитам деньгами, полученными в виде материнского капитала;

- купить квартиру или дом из вторичного жилого фонда без ипотеки (только капитал);

- пользоваться кредитными средствами по собственному усмотрению, рассчитываясь при этом деньгами из капитала;

- получить ипотечный займ, используя маткапитал (МК) в качестве обязательного первоначального взноса;

- вложить деньги в квартиру в новостройке или в новый частный дом, расплатившись ипотечным займом;

- получить деньги для строительства или ремонта квартиры (дома).

Деньги Сбербанк дает под минимальные проценты. Рассматривая вопрос, можно ли брать кредиты под материнский капитал в Сбербанке наличным способом, учитывайте, что банк позволяет использовать кредитные средства не по назначению, но условия будут отличаться.

Покупка жилья в ипотеку

Использование капитала при оформлении ипотечного займа выгоднее. Процентная ставка минимальна, сертификатные средства формируют первый взнос. Остается только вовремя выплачивать кредит.

Даже при кредитовании строительства домов под материнский капитал процент Сбербанка остается минимальным, как и при приобретении жилья, сданного в эксплуатацию.

Деньги из капитала используются в виде доли стоимости объекта недвижимости.

Основным условием при оформлении сделок с использованием средств мат. капитала является следующее:

- Переплата подсчитывается на основании процентной ставки от 7,4% годовых.

- Максимальный лимит по сумме – 30 млн руб. (в т. ч. капитал).

- Первоначально уплачивается 15% от цены недвижимости при покупке готовых объектов.

- Строительство кредитуется на 75% банковскими средствами, если они берутся для с этой целью.

- Процент по кредиту снижается, если заемщик страхует жизнь, приобретает объект у рекомендованного застройщика.

- Погашаются кредиты в течение 30 лет.

До того как брать кредиты под материнский капитал, оценивают все предложенные варианты, чтобы выбрать наиболее выгодный.

Процедура оформления сложная, требует внимательного подхода и тщательной оценки материальных возможностей. Капитал – неоспоримое преимущество, но в расчет необходимо закладывать размер дохода.

Детей нужно кормить, одевать, лечить, обучать, ставить на ноги, а капитал выдается один раз.

Кредиты на покупку жилья

Вторичный жилой фонд представляет меньший интерес для банковской структуры. Программа создавалась, чтобы стимулировать продажи новостроек. Поэтому процентная ставка в последнем случае остается минимальной. Если заемщик страхует собственную жизнь и здоровье, она уменьшается на 1%. Использование капитала – дополнительный повод получить льготы.

Подача заявки на целевой кредит на покупку жилья в режиме онлайн дополнительно снизит переплаты на 0,1%. Рекомендованные застройщики – строительные компании, представленные на сайте «Дом Клик». Покупая квартиру у перечисленных застройщиков, заемщик получает минус 2% от размера процентной ставки.

Погашение ипотечного кредита в Сбербанке

Законодательство и политика руководства Сбербанка разрешает средствами мат. капитала погашать имеющиеся задолженности по кредитам.

Если капитала достаточно и остается некоторая сумма, ее можно получить наличными (на карту или счет) и использовать для личных нужд.

Единственное ограничение – погашать кредиты за счет сертификата можно только тогда, когда ребенок отпразднует третий день рождения.

При этом деньги из капитала можно взять в любой момент, пока кредит не погашен. Наличие просрочек не является причиной для отказа. Средствами, полученными в качестве социальной поддержки, гасятся тело кредита, проценты, штрафы и пени. Пока ребенку не исполнится 3 года, распоряжаться данным способом деньгами запрещено. Так государство проявляет заботу о детях.

Использование в качестве залога

Законное право пользоваться капиталом не исключает возможности получить отказ, если нет созаемщиков, поручителей, залогового имущества. Одобрение выдается тем, кто расценивается как благонадежный заемщик. Если оформляется потребительский кредит, но Сбербанк отказывается выдать его в полном объеме, мат. капитал используется в качестве залога.

Когда имущества, подходящего под требования банка, нет, такой метод увеличить шансы является оптимальным. Обеспечить согласие способно комплексное решение проблемы. Приглашаются поручители, члены семьи становятся созаемщиками, предоставляются документы на имущество для залога. Теперь доступны все преимущества кредитных продуктов.

Требования к заемщику

Полное совершеннолетие – обязательный фактор. Заемщику должно быть не менее 21 года. Если материнский капитал выдан раньше, использовать его для оформления ипотеки или кредита не получится.

Второму ребенку, на которого получены средства, не может быть меньше трех лет.

Данное требование распространяется на случаи, когда кредит под залог материнского капитала используется не для улучшения жилищных условий.

Подают заявки граждане Российской Федерации независимо от места проживания (регистрации), наличия материнского капитала и остатка средств по сертификату. Перечень остальных требований выглядит следующим образом:

- На момент внесения последнего платежа заемщик не может быть старше 75 лет. В некоторых случаях возрастной потолок снижается.

- Стаж работы 6 месяцев без смены работодателя обязателен.

- Кредит выдается официально трудоустроенным гражданам.

- Сертификат действующий, ограничения на частичное использование средств в прошлом отсутствуют.

- Лица, не получающие зарплату на карту Сбербанка, предоставляют справку о доходах по форме 2-НДФЛ.

Пользуются услугой оба родителя (отец или мать). Требования для всех едины. Если размер ежемесячного дохода расценивается как недостаточный, заявитель имеет право привлекать супруга в качестве созаемщика, что увеличивает шансы получить одобрение.

Необходимые документы

В качестве удостоверения личности потенциального заемщика с материнским капиталом предоставляется два документа. Наличие паспорта с действующим сроком годности обязательно.

Заявка-анкета заполняется в офисе Сбербанка при оформлении кредита. Бланк и образец предоставят служащие банка. Оригинал и копия сертификата на капитал должны быть на руках у заемщика.

Помимо этого, договор на кредит с использованием средств МК не выдается:

- без справки из Пенсионного фонда с указанием суммы капитала, оставшейся на момент подачи заявки;

- без договора с застройщиком, где сказано о готовности передать жилье в собственность покупателя;

- без документов, подтверждающих право собственника на имущественные ценности, предоставляемые в качестве залога;

- без копии и оригинала договора на кредит, если планируется за счет денег МК погасить имеющуюся задолженность перед банковской структурой;

- без бумаг на всех детей (несовершеннолетних), находящихся на иждивении у лица, подающего заявку;

- без удостоверений личностей, выступающих в качестве созаемщиков, поручителей (супруги, члены семьи, родственники, знакомые);

- без справок о зарплатах всех участников (заемщик, созаемщик, поручитель).

Претенденты на участие в программе «Молодая семья» с материнским капиталом предоставляют свидетельство о рождении ребенка. Заявка-анкета заполняется в офисе или подается в электронном виде, если заявитель является пользователем сервиса Дом Клик, имеет доступ к личному кабинету. Документация предъявляется лично. Подаются оригиналы и копии.

Как подать заявку?

Некоторые документы имеют ограниченный срок действия. Заблаговременно собирать документацию не стоит. На момент явки все бумаги должны быть при себе. Сдав документы на кредит, заемщик ожидает рассмотрения заявки, вложенной в пакет. Потребуется до пяти рабочих дней, чтобы Сбербанк принял решение:

- Удовлетворить просьбу претендента выдать кредит в счет капитала.

- Отказать в выдаче кредитных средств без разъяснения причин.

В случае отказа подавать повторную заявку на жилье можно через 2 месяца, если нет особых причин (увеличение дохода, привлечение созаемщиков, готовность предоставить залог, поручительство третьих лиц).

Получив одобрение, необходимо снова явиться в офис, чтобы подписать договор кредитования. Обращаются в отделение, расположенное в городе (районе), где находится приобретаемое жилье, если речь идет об ипотеке. В других случаях являются в офис по месту жительства (трудоустройства) заявителя.

Альтернатива данному методу – подача заявки через интернет. В режиме онлайн на официальном сайте Сбербанка переходят в раздел кредитов, где находится форма для заполнения. Указывают:

- личную информацию (паспортные данные);

- сведения об уровне дохода заемщика;

- наличие поручителей, созаемщиков;

- личные данные о каждом из них;

- тип кредитного продукта.

Подобным образом действуют пользователи интернет-банка. Проставляются отметки о наличии зарплатной карты и прочих условиях. Но ипотеку оформить на официальном сайте нельзя. Для этого есть баннер, переводящий пользователя на сайт «Дом Клик». Это специальный сервис, предназначенный для подачи заявки на ипотечное кредитование.

При этом назначается меньшая процентная ставка. Экономия составляет 0,1-0,5% годовых. Отслеживают статус заявки в личном кабинете. Одобрение осуществляется предварительно. Окончательный вердикт выносится после проверки всех сведений, указанных в форме. Предоодобрение свидетельствует о готовности выдать деньги на условиях, прописанных в заявке, подаваемой в режиме онлайн.

Дальнейшие действия идентичны. Различия — в необходимости описывать параметры приобретаемого жилья. После отправки заявки процедура не отличается.

Собираются документы, которые предоставляются на ознакомление и сверку в офис банка. Подписывается договор.Чтобы пользователям интернета было удобнее рассчитывать график погашения и размер обязательных платежей, разработан специальный электронный сервис.

Калькулятор ипотеки

Воспользоваться услугой предварительного расчета могут посетители официального сайта, пользователи услуг Дом Клик, лица, имеющие доступ к личному кабинету. Задача ипотечного калькулятора – предоставить потенциальному заемщику данные о размере обязательного ежемесячного платежа. Процентная ставка назначается автоматически в соответствии с исходными условиями и типами жилья:

- 10,25-11,25% — если планируется приобретение готовой квартиры или дома.

- 8,4-10,9% — когда покупаются квадратные метры в недостроенном жилом комплексе.

В любом случае залог обеспечен. Жилплощадь, покупаемая в кредит по ипотеке в счет капитала, сама послужит залоговым имуществом. Максимальный срок займа – 30 лет. Его можно снизить по собственному желанию. От этого изменится процентная ставка. В поля ипотечного калькулятора необходимо ввести исходные данные для расчета обязательного платежа по ипотеке:

- Стоимость квартиры, покупаемой в кредит с мат. капиталом. Имеется в виду цена, предложенная застройщиком без учета первоначального взноса.

- Первоначальный взнос. Минимально 15%. Конечный размер определяет пользователь. Вносится конкретная сумма в рублях.

- Срок кредита. На выбор клиента. Измеряется в годах или месяцах. Максимум – 360 месяцев.

Расчет предполагает принципы аннуитетного займа, когда все платежи по сумме одинаковые. В них входят тело кредита и проценты. В форме для расчета есть функция использования капитала на материнство. Назначается льготная процентная ставка. Результатами расчета являются:

- ежемесячный обязательный платеж;

- общая сумма, подлежащая выплате по кредиту;

- переплата по кредиту (вознаграждение банка).

После расчета, подачи заявки, подписания договора на кредит в банке будет открыт счет. С него деньги уйдут застройщику, предоставляющему квартиру на продажу.

Открыв счет за 3 дня, Сбербанк должен в течение месяца завершить процедуру. Этого достаточно, чтобы оформить все документы и провести сделку. Консультация доступна по телефону или в режиме онлайн.

Контактные данные службы поддержки прописаны на официальном сайте.

Условия кредита под материнский капитал Сбербанка в 2019 году

Сегодня у родителей появилась возможность оформить кредит в Сбербанке под материнский капитал. Для данной цели разработаны специальные программы ипотеки, которые отличаются только типом жилья – строящееся или готовое.

Оформить ипотечный кредит под материнский капитал в Сбербанке сегодня доступно каждому владельцу ценной бумаги.

Требования к заемщикам стандартные:

- Гражданство РФ;

- Свыше 21 года;

- Наличие постоянного трудоустройства;

- Супруг оформляется в созаемщики по умолчанию.

За счет последнего правила легко обойти вопрос трудоустройства для мам, находящихся в отпуске по обеспечению воспитания и ухода малышу. К слову, заявителем должна выступать супруга, на которую чаще всего и выписывается сертификат.

Чтобы взять кредит в Сбербанке под материнский капитал, уже к моменту написания заявления, следует взять с собой сам сертификат и выписку со счета, где указан имеющейся остаток. Эта информация поможет правильно рассчитать возможности клиента.

Документы на кредит в Сбербанке под материнский капитал

Сразу можно взять с собой и остальные бумаги, чтобы ускорить процесс рассмотрения:

- Паспорта супругов.

- Данные о трудоустройстве и доходах (НДФЛ-2) или стандартного типа справка (по бланку Сбербанка), заполненная работодателем с указанием данной информации.

- Брачное свидетельство и документы на детей, если супруги (по возрасту) могут использовать программу Молодая семья.

- Документы выбранного жилья (потребуются уже после одобрения).

Для оформления кредита под материнский капитал нужно подготовить все необходимые документы

Оформляя в Сбербанк кредит под материнский капитал на строительство, стоит знать, что программа подразумевает первичный рынок (новострой). То есть для строительства собственного дома запросить МК сегодня нет возможности.

Особенности расчета ставки

Кредит под материнский капитал в Сбербанке, условия на 2019 год для оформления которого описаны выше, назначается и рассчитывается индивидуально. Известно, что на ставку влияют множество факторов и при соблюдении некоторых параметров, можно ее значительно понизить.

Базовая величина назначается согласно двум факторам: срок взаимодействия и размер первого взноса:

- До 10 лет. Если клиент вносит минимальный обязательный первичный взнос 20%, ставка назначается от 14%, если 30-50% – 13,75%, свыше 50% – 13,5%.

- До 20 лет. При выплате сразу 20%, ставка составляет 14,25%, 30-50% – 14%, от 50% – 13,75%.

- До 30 лет. При уплате 20% – 14,5%, 30-50% – 14,25%, от 50% – 14%.

Как видно, более выгодные условия можно получить при краткосрочных сроках взаимодействия с банком и при уплате большей величины взноса. Если брать целевой кредит под материнский капитал в Сбербанке, допустимо деньги по государственной бумаге полностью отправить на первый платеж. Это поможет заемщикам получить комфортные условия по ставке и скорее погасить задолженность.

К слову, если появляется возможность уплатить половину или более от запрашиваемого размера в качестве первого платежа, то процедура оформления происходит без обязательного подтверждения дохода. Достаточно будет любого удостоверения или документа для подтверждения личности (кроме паспорта).

Условия и проценты

Кредит под материнский капитал в Сбербанке условия и проценты предопределяет индивидуально. Так, к базовым величинам, указанным выше, применяют еще и дополнительные:

- -0,5% для клиентов Сбербанка (вкладчики и получатели заработной платы);

- -0,5%, если покупаемое жилье построено с привлечением кредита Сбербанка;

- +1%, на время, пока жилье не получит государственной регистрации;

- +1%, если заемщик не имеет полиса, обеспечивающего жизнь.

В Сбербанк кредит на жилье под материнский капитал можно оформить по минимальной ставке – 12%, если использовать программу с гос. поддержкой. Процент фиксирован и не зависит от дополнительных условий.

Такая ставка разработана за счет государственной поддержки, когда Правительство погашает часть процентов для учреждения, что дает последнему возможность понизить параметр до этого уровня.

Обязательным условием для использования таких условий выступает покупка недвижимости у компании-продавца, с которой сотрудничает Сбербанк.

В программах кредитования с гос.поддержкой фиксированный процент по выплате

Рекомендации по использованию МК

Оформляя кредит в Сбербанке под материнский капитал в 2019 году, рекомендуется предварительно проверить свои пожелания на онлайн-калькуляторе.

Стоит помнить, что сумму назначают из расчета доходов заемщика и созаемщика.

Если он невелик, возможно потребуется увеличить время погашения, что приведет к повышению ставки, или искать дополнительные подтверждения дохода, чтобы согласовать желаемый размер.

Для этого можно использовать помощь дополнительных созаемщиков. В этом случае их доход будет включен в расчеты и ожидать можно согласования более крупной суммы. К выбору таких лиц нужно подходить с осторожностью, ведь по условиям ипотечного договора, все созаемщики должны получить в квартире долю. Потому это должны быть лица, которым клиенты доверяют.

Условия по выплатам в 2019 году

После того, как согласован кредит под материнский капитал в Сбербанке, условия 2019 г. гласят о необходимости обратиться в ПФ за передачей определенной суммы по сертификату в счет уплаты. Сегодня доступно запросить средства для таких целей:

- Выплата первого взноса.

- Погашение основной части долга по имеющемуся кредиту.

- Выплата части ипотеки.

Собственники по материнскому капиталу

При этом дата заключения соглашения роли не играет. Если ребенок, который дал право на МК, был рожден уже в момент несения кредитных обязательств, супруги имеют право запросить по нему деньги для уплаты кредита.

Обязательным условием при этом выступает необходимость внести новорожденного и всех имеющихся детей в собственников, т.е. предоставить им доли в данном жилье.

Так закон защищает права малышей, на чье обеспечение выдается МК.

Погасить кредит под материнский капитал в Сбербанке условия использования сертификатом позволяют в любом виде: частично или полностью. Но данные средства не допустимо запрашивать на уплату набежавшего долга, штрафов или комиссий – только на основную часть займа.

05-01-2018

- Нравится

- Класс!

- Нравится

Займ под материнский капитал в Сбербанке 2019: условия и отзывы

Государство совместно с банками-партнерами реализуют ряд программ и мер, направленных на оказание посильной материальной помощи нуждающимся гражданам.

Материнский капитал является одним из способов господдержки, позволяющей улучшить жилищные условия семьям с двумя и более детьми.

Разберем подробнее, на каких условиях можно получить займ под материнский капитал в Сбербанке и какие здесь существуют нюансы.

Что такое займ под материнский капитал

По российскому законодательству владелец именного сертификата на маткапитал может направить выделенные из государственного бюджета средства только на три цели:

- улучшение условий проживания;

- пенсию родителю;

- образование детям.

Улучшить жилищные условия семья может за счет собственных средств или оформить целевой кредит (ипотеку) на покупку необходимой жилплощади. Часть стоимости объекта при этом будет погашена маткапиталом.

Законной считается лишь сделка, когда маткапитал действительно безналично переводится продавцу недвижимости в часть ее стоимости или погашается задолженность по оформленному ранее жилищному кредиту. Пенсионный фонд очень внимательно проверяет каждую такую сделку на предмет законности и соблюдения прав каждого участника.

Однако многих владельцев сертификата, в особенности тех, кому не требуется улучшать жилищные условия, интересует вопрос, как получить займ под материнский капитал или попросту его обналичить. Многие полузаконные компании и финансовые учреждения предлагают обналичивание госпомощи с заключением фиктивной сделки по приобретению жилья.

При этом ни одна из участвующих сторон не намеревается исполнять свои обязательства. Семья фактически получит около 50-70% от величины маткапитала, оставшуюся часть возьмет себе организатор такой сделки за выдачу займа.

ОБРАТИТЕ ВНИМАНИЕ! Подобные сделки являются незаконными и уголовно наказуемы. Если будет доказан факт преступления, то участники будут привлечены к ответственности, а полагающаяся помощь государства (маткапитал) изъята у владельца.

Поэтому среди разрешенных способов использования маткапитала в решении жилищного вопроса можно назвать только оформление целевой ипотеки в банке или покупку жилья самостоятельно.

Есть ли займ под материнский капитал в Сбербанке

В понятии, рассмотренном выше, займа под материнский капитал в Сбербанке нет. Но его владелец может оформить ипотечный кредит на покупку комфортного жилья или погасить уже действующий.

Если предполагается получение ипотеки, то госпомощь можно направить на оплату первого взноса, а если кредит был взят ранее, то на погашение основного долга и процентов по нему.

В 2019 году семья с детьми может оформить ипотеку по программам покупки готового объекта недвижимости или покупки жилья на стадии возведения (новостройки). Других ипотечных продуктов, которые разрешают использование маткапитала, в Сбербанке нет.

Условия ипотеки под материнский капитал в Сбербанке

Ключевые параметры кредитования с использованием маткапитала в Сбербанке по двум рассматриваемым ипотечным продуктам приводятся в таблице далее.

Предельная сумма займа не может быть больше 85% от оценочной стоимости жилья или величины договора.

ВАЖНО! Приобретаемая недвижимость в дальнейшем должна быть оформлена в общедолевую собственность с выделением долей всем членам семьи, включая несовершеннолетних детей. Такое условие выдвигает ПФР.

Семейная ипотека

С 2018 года каждая семья у которой родился второй и последующий ребенок в текущем году или до 2023 имеет право получить льготную семейную ипотеку в Сбербанке под 6% годовых.

Данная программа распространяется только на квартиры от застройщика или подрядчика. Купить вторичное жилье по данной программе пока нельзя, но возможно в 2019 году нас ждут изменения т.к.

данная программа практически провалилась и не пользуется большой популярностью у молодых семей.Одна из таких причин провала семейной ипотеки в России заключается в том, что ставка 6% фиксируется не на весь срок, а только на 3 или 5 лет. Данный срок субсидирования зависит от того сколько детей родилось в семье в период действия программы. Если родился второй ребенок — 3 года, а если третий и последующий, то 5.

Процентная ставка

Градация ставок по ипотеке для первичного и вторичного жилья с использованием материнского капитала выглядит следующим образом:

| Готовое жилье | 15 000 | 10,1 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,3% если нет зарплатной карты Сбербанка, + 0,1% при отказе от электроннной регистрации; + 1% при отказе от страховки; +0,6% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick;Акция молодая семья — базовая ставка 9,6% |

| Стройка | до 85% от стоимости недвижимости | 10,2 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,3% если нет зарплатной карты Сбербанка, + 0,1% при отказе от электроннной регистрации; + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 11 | 30 | 25 | +0,3%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 11,1 | 30 | 25 | +0,3%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 502 | 9,5 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 12,4 | 20 | + 0,5% — если не зарплатник;+ 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 11 | 30 | 25 | + 0,3% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 6 | 30 | 20 | |

| Рефинансирование ипотеки | 10,6 | 30 |

Как видно из таблицы, минимальная процентная ставка при покупке строящегося жилья составит 8,5% в год, при покупке готового объекта – 10,2% годовых.

Обозначенные проценты являются базовыми и актуальны для клиентов, заключивших договор полного страхования и относящихся к категории зарплатных клиентов Сбербанка. К ним банк может применять как надбавки, так и скидки.

К скидкам можно отнести:

- — 0,1 п.п. – при использовании сервиса удаленной (электронной) регистрации сделки;

- — 0,3 п.п. – при наличии зарплатной карты Сбербанка;

- — 0,3 п.п. – в случае покупки жилья через «ДомКлик»;

- — 0,5 п.п. – скидка для молодых семей;

- до – 2 п.п. – возможная скидка от девелопера при покупке новостройки.

Надбавки:

- +1 п.п. – в случае отказа заемщика от приобретения личной страховки;

- + 0,2 п.п. — если первый взнос менее 20%;

- +0,1 п.п. – при выборе стандартной регистрации ипотечной сделки;

- +0,3 п.п. – в случае непредоставления клиентом подтверждения его доходов.

Окончательное значение процентной ставки по ипотечному займу с маткапиталом в Сбере утверждается после изучения полного пакета документов заемщика.

Калькулятор

Для того, чтобы рассчитать ключевые итоговые показатели рекомендуется использовать наш кредитный калькулятор ипотеки с материнским капиталом в Сбербанке. Сервис рассчитает для обратившегося пользователя такие конечные результаты, как:

- величину переплаты по займу за весь срок использования заемных средств;

- сумму ежемесячного платежа с разбивкой на тело займа и начисленные проценты;

- минимальный доход, достаточный для безболезненного погашения долга перед Сбербанком.

Для их получения клиенту потребуется указать следующие сведения:

- сумму займа;

- размер кредитной ставки;

- срок;

- тип платежей;

- дату выдачи.

Калькулятор позволяет корректировать итоги с учетом досрочного погашения задолженности и использования средств материнского капитала по ипотеке.

Какие понадобятся документы

В перечень обязательных бумаг для оформления ипотечного кредита с материнским капиталом в Сбербанке входят:

- Анкета-заявление, заполненная заемщиком.

- Паспорт РФ с регистрацией.

- Документы о доходах.

- Бумаги, подтверждающие трудовую деятельность клиента.

- Документы на залог.

- Оригинал сертификата на маткапитал.

- Справка из ПФР об остатке средств по сертификату (такая справка действительна в течение 30 календарных дней).

Среди дополнительных документов, которые могут быть запрошены кредитором – свидетельства о рождении детей, заключении/расторжении брака, брачный контракт при наличии и т.д.

Если семья относится к категории молодой и состоит в территориальных органах власти на учете как нуждающаяся в улучшении жилищных условий, то дополнительно потребуется документ, подтверждающий данный факт.

Также Сбербанк оставляет за собой право расширять пакет документации при необходимости.

Как подать заявку

Подача заявки на получение кредита под материнский капитал в Сбербанке осуществляется двумя способами: удаленно через личный кабинет «ДомКлик» и в любом уполномоченном отделении.

В обоих случаях потенциальный заемщик должен подготовить заранее требуемый пакет бумаг. Если в отношении приобретаемого объекта недвижимости клиент еще не определился, то комплект бумаг сдается без документов на залог. В этом случае решение Сбербанка будет предварительным и может измениться после анализа залогового имущества.

Отзывы

Примеры отзывов от заемщиков Сбербанка, оформивших ипотеку с материнским капиталом:

- Владимир, Пенза: «Платим с супругой ипотеку уже 5 лет. Год назад родился второй ребенок, получили маткапитал и решили им погасить часть кредита. Со стороны Сбербанка никаких нареканий не было. Больше ждали Пенсионный фонд, когда рассмотрит заявление и перечислит деньги. Перевод был выполнен почти через 2,5 месяца с даты обращения».

- Елена, Киров: «Крайне недовольна сервисом и сотрудничеством со Сбербанком в целом. Некомпетентный менеджер, который не знает точные сроки и условия. Заявку рассматривали вместо 5 обещанных дней 9 рабочих дней. Так как маткапитал хотели использовать как первый взнос, то в банке сразу предупредили, чтобы продавца заранее уведомляли о том, что деньги он получит минимум через 2 месяца после обращения в Пенсионный фонд. Подавали заявку через «ДомКлик», рассчитывали на скидку в 0,3%. В итоге, никакой скидки не получили. Документы отправляли онлайн, так каждый день нужно снова что-то дослать. Пожалели, что связались со Сбербанком».

Где можно взять займ под материнский капитал еще

Помимо крупных банков, предлагающих целевую ипотеку с оплатой маткапиталом первоначального взноса или части долга, оформить займ с такой госпомощью можно:

- в микрофинансовых организациях (таких предложений множество и все они идут в разрез с действующим российским законодательством, так как являются нелегальным обналичиванием госсредств);

- в региональных банках по спецпредложениях (например, в банке «Левобережный» клиентам предлагается программа ипотеки «Лайт», в соответствии с которой можно взять в кредит от 150 до 453 тысяч рублей на срок до 15 лет под ставку от 16 до 19% годовых).

Оформление такой ипотеки, как предлагает «Левобережный», целесообразно в случае покупки недорогой недвижимости и наличия у заемщика существенной части собственных средств. Кредитная часть как раз уместится в сумму маткапитала. Это объясняет такую небольшую величину заемных средств.

Ипотечный кредит под материнский капитал в Сбербанке оформляется в рамках программ для строящегося и готового жилья, в соответствии с которыми клиент сможет рассчитывать на сумму от 300 тысяч рублей на срок до 30 лет с первым взносом не менее 15%.

Госпомощь при этом можно направить на погашение текущей задолженности по действующему кредиту или же оплатить первый взнос. Минимальная ставка при покупке нового жилья составит 7,5%, а при покупке вторичного – 9,2% годовых.

Также действует ипотека под 6% на новостройку, но только для семей у кого второй и последующий ребенок родился после 1 января 2018 года.

Подробнее ипотека и материнский капитал в Сбербанке описаны в следующей посте. Также рекомендуем почитать о том, что делать после одобрения ипотеки в Сбербанке и почему банк может отказать.

Если у вас остались вопросы о получении займа под материнский капитал и вам нужна бесплатная консультация, то ждем вас. Оставьте ваш телефон онлайн-консультанту на сайте и мы вам перезвоним.

Будем благодарны за оценку поста, лайк и репост.

Условия кредитования под материнский капитал в Сбербанке

Кредит под материнский капитал в Сбербанке разрешается оформить людям на различные цели. Рассмотрим, можно ли взять целевой и нецелевой займ с использованием материнского капитала, и что для этого необходимо.

Погашение кредита

Материнский капитал может быть использован для погашения уже имеющегося кредита. Займы, взятые в Сбербанке или других банках, можно частично или полностью погасить этими деньгами.

Необходимо передать все бумаги в Пенсионный Фонд России, взять справку об остатке средств и разрешение на их использование, а тогда передать в Сбербанк, чтобы можно было провести расчет и в определенной мере погасить долги.

Если сумма задолженности меньше, чем остаток на счете по материнскому капиталу, то стальные средства могут быть выданы человеку на руки для личного использования.

Погашение имеющегося кредита можно проводить в любой момент его действия, вот только есть одно условие – использовать материнский капитал можно только по достижению ребенком трехлетнего возраста, ранее банк не имеет права взять эти деньги в уплату части кредита.