Кредит под залог приобретаемой техники

Содержание

Кредит «Кредит под залог приобретаемой техники и/или оборудования» банка «РоссельхозБанк» в Москве — действие предложение завершено 13.11.2014

Действие предложения закончено

Основные условия:

Цель кредита

На ведение подсобного хозяйства

Схема расчета

Аннуитетные платежи, равными долями

Подтверждение дохода

Не требуется

Cтавки по кредиту в рублях:

| до 700 000 | 14% |

| 300 000 руб. на 1 месяц | 14% | 303 452 Переплата 3 452 |

| 300 000 руб. на 2 месяца | 14% | 152 630 Переплата 5 245 |

| 300 000 руб. на 3 месяца | 14% | 102 342 Переплата 7 046 |

| 300 000 руб. на 6 месяцев | 14% | 52 061 Переплата 12 413 |

| 300 000 руб. на 9 месяцев | 14% | 35 308 Переплата 17 843 |

| 300 000 руб. на 1 год | 14% | 26 936 Переплата 23 314 |

| 300 000 руб. на 18 месяцев | 14% | 18 575 Переплата 34 461 |

| 300 000 руб. на 2 года | 14% | 14 404 Переплата 45 833 |

| 300 000 руб. на 3 года | 14% | 10 253 Переплата 69 297 |

| 300 000 руб. на 4 года | 14% | 8 198 Переплата 93 717 |

| 300 000 руб. на 5 лет | 14% | 6 980 Переплата 119 094 |

Досрочное погашение:

Возможность досрочного погашения

Можно погашать и целиком, и частями

Комиссия/штраф за досрочное погашение

Штраф за досрочное погашение отсутствует

Документы:

Документы по предоставляемому залогу

Обязательно

Заявление-анкета

Обязательно

Документы о собственности на активы

Обязательно

Другие документы

Обязательно

Рекомендация сельской/городской администрации.Выписка из похозяйственной книги, содержащая информацию о личном подсобном хозяйстве, в том числе о земельном участке.Документы, свидетельствующие о согласовании проекта с продавцом техники и/или оборудования (предварительный договор/уведомление/аналогичный документ с составом оборудования).

Страхование

Для заемщиков — граждан, ведущих ЛПХ единолично: страхование жизни и здоровья заемщика в течение всего срока кредитования.

Кредитование может осуществляться без условия личного страхования, в этом случае процентная ставка по кредиту устанавливается в размере, предусмотренном для кредитования на потребительские цели (целевые кредиты).

Приобретаемое за счет заемных средств техники и/или оборудования подлежит обязательному страхованию.

Обеспечение кредита:

Поручительство

Не требуется

Требования к заемщику:

Минимальный возраст на момент получения кредита

18 лет

Другие ограничения

Кредиты предоставляются гражданам РФ (на чье имя зарегистрирован земельный участок, предоставленный или приобретенный для ведения личного подсобного хозяйства) при максимально допустимом возрасте заемщика не старше 65 лет к окончательному сроку исполнения обязательств по кредиту (возврата кредита).

В случае если возраст заемщика, достиг либо достигнет к окончанию срока исполнения обязательств по кредиту 65 лет, получение кредита осуществляется при обязательном включении в договор по кредитной сделке в качестве созаемщика гражданина в возрасте до 60 лет, осуществляющего совместно с лицом, на которое зарегистрировано право на земельный участок, ведение личного подсобного хозяйства, и являющегося его близким родственником.

Дополнительно:

Режим/варианты выдачи кредита

Единовременно

Форма выдачи кредита

На счет заемщика

Место заключение договора

В отделениях банка

Все регионы

Кредит под залог техники — Москва, приобретаемой Россельхозбанк, строительной, покупаемой, бытовой

Гражданский кодекс РФ позволяет в качестве залога использовать не только различного рода недвижимость, но также технику, другое имущество.

В данном направлении сегодня работают всевозможные ломбарды, скупки. Деятельность обязательно осуществляется в рамках федерального законодательства.

Важно помнить, что процесс оформления кредита под залог техники подразумевает документальное оформление по возможности заемщику необходимо будет заранее ознакомиться со всеми НПД самостоятельно.

Это позволит избежать множества различных проблем, самостоятельно проконтролировать соблюдение собственных прав.

В случае возникновения сложных моментов, конфликтных ситуаций необходимо будет обращаться в суд для их разрешения.

Общие аспекты

Процесс оформления кредита под залог техники можно осуществить в разных организациях. Причем в данной сфере работают как крупные федеральные банки, так и различные региональные.

Все предложения имеют как свои достоинства, так и недостатки. Необходимо заранее ознакомиться со всеми нюансами конкретного кредитного договора.

Причем он обязательно составляется в рамках законодательных норм. Так как в противном случае признается частично недействительным через суд.

Как и в случае с обычным кредит заем под залог недвижимости подразумевает составление графика платежей.В то же время важно помнить, что в большинстве случаев подразумевается изъятие имущества в случае невыполнения заемщиком своих обязательств перед кредитором.

В то же время каждая ситуация по своему индивидуальна, судебная практика по этому поводу достаточно обширна.

К основным вопросам, рассмотреть которые нужно прежде, чем оформить такого типа заем, можно отнести:

- что нужно знать?

- с какой целью берется;

- правовые аспекты.

Что нужно знать

Кредит под залог покупаемой техники — банковский продукт, который с каждым годом становится все более популярным. Бланк договора залога можно скачать здесь.

Но он имеет важные особенности, разобраться с которыми нужно заблаговременно. Это позволит избежать различных сложностей.

К основным таким особенностям относится:

| При невыполнении обязательств залоговое имущество изымается в пользу банка | И реализуется с целью погашения задолженности кредитного клиента |

| Процесс оформления займа полностью стандартен, какие-либо существенные отличия отсутствуют | Причем вне зависимости от вида залогового имущества |

| Кредит под залог техники выдают как крупные, так и региональные, небольшие банки | Выбор лучше всего делать именно в пользу первых (условия более выгодные, меньше вероятность стать жертвой мошенничества) |

С какой целью берется

Сегодня целевые кредиты на технику оформляются по различным причинам, для решения самых разных задач.

Опять же все зависит от типа самой покупки. Например:

| Строительный инструмент, дорогостоящие приборы для выполнения различных работ | Нередко необходимы самозанятым гражданам или же иным лицам, занимающимся выполнением подрядных проектов |

| Автокредиты требуются как физическим, так и юридическим лицам | Автомобиль используется для транспортировки грузов, решения иных задач |

| Бытовая техника в залог покупается с целью улучшить свой быт | При отсутствии достаточного количества средств единовременно |

Сегодня как крупные сетевые магазины техники, так и небольшие размещают у себя специальные стойки с кредитными специалистами различных банков.

После того, как определенный товар выбран, такой специалист отправляет запрос от имени конкретного клиента в банк.

Далее, если заявка будет одобрена, осуществляется процесс оформления кредитного займа.

Существует большое количество самых разных нюансов, связанных с оформлением кредитных займов под залог техники.

Важно внимательно читать условия соглашения перед подписанием. Также стоит предварительно с предлагаемыми условиями займа. Это позволит избежать существенных переплат.

Сегодня большое количество разных кредитных организаций работают в данном направлении. Потому проблем обычно не возникает даже при наличии плохой кредитной истории.

Правовые аспекты

В законодательстве сегодня достаточно подробно освещается вопрос оформления потребительского кредита, а также залогового имущества.

Основным законодательным документом является Федеральный закон «О потребительском займе (кредите)» от 21.12.13 г.

Следует помнить, что законодательство на территории страны постоянно реформируется. Потому для ознакомления нужно будет использовать только лишь актуальные нормативные документы.

Ст.№1 определяет границы отношений между заемщиком и заимодавцем, которые определяются данной законодательной нормой. Освещается перечень ситуаций, когда допустимо применение соответствующих НПД.Ст.№4 определяет необходимость наличия специальной лицензии на ведение деятельности по оформлению соответствующего типа продуктов.

При отсутствии таковой кредитное учреждение попросту не имеет право осуществлять выдачу займов. Причем как под залог недвижимости, так и без такового.

Обозначенный выше законодательный документ регулирует вопрос предоставления денег в залог техники в совокупности с параграфом №3 Гражданского кодекса РФ.

Основные разделы ГК РФ, рассмотреть которые нужно будет заранее, перед заключением соответствующего соглашения, включают в себя небольшой перечень.

Например, ст.№357 ГК РФ — определяет возможность использования залога товаров в обороте.

В то же время ст.№358 оглашает правила заключения соответствующих договоренностей уже с ломбардом. Деятельность таких коммерческих структур опять же регулируется ГК РФ.

Нарушение данного норматива строго запрещено, наказуемо административно. В определенных случаях полагается ответственность уголовного характера.Рассмотрение соответствующих законодательных актов позволяет избежать возникновения различных осложнений в дальнейшем.

Особенности получения такого займа

Кредит под залог техники в «Сбербанк» оформить относительно просто, какие-либо сложности обычно отсутствуют.

Как и в остальных крупных кредитных учреждениях, которые предлагают аналогичные услуги. Но существует ряд особенностей, связанных именно с получением займа рассматриваемого вида.

К основным и наиболее существенным вопросам можно будет отнести следующее:

- нужные документы;

- условия кредитования;

- где можно взять в Москве;

- основные виды технических средств.

Нужные документы

Перечень документов для оформления кредита под залог техники различается в зависимости от банка, а также требуемой для приобретения суммы.

В стандартном случае необходимо следующее:

В отдельных же случаях такой перечень не требуется, достаточно лишь удостоверяющего личность документа.

Таковым может быть общегражданский паспорт или же нечто иное — водительское удостоверение, военный билет. В каждом случае все сугубо индивидуально.

Условия кредитования

Сегодня условия потребительского кредитования под залог техники различаются в зависимости от банка, а также суммы, срока и других важных факторов.

Про автокредит без справок, читайте здесь.

На территории Москвы и области присутствует большое количество как региональных, так и федеральных банков.

Большой выбор позволит подобрать максимально удобные и выгодные условия кредитования для любых граждан, с разным уровнем дохода.

Выгодные условия кредитования предлагает «Россельхозбанк». Основные достоинства работы с данным учреждением:

Конкретные ставки и иные условия формируются индивидуально. Важным моментом является платежеспособность гражданина, характер целевого расходования, а также множество иных нюансов.

Причем в качестве залога может выступать техника любого вида. Возможна выдача средств под залог уже находящегося в собственности имущества.

Сегодня фактически можно приобрести любую технику в кредит. На данный момент чаще всего приобретается следующее:

Это стиральные машины, посудомойки и многое другое. Стоимость такой техники порой достигает нескольких десятков и сотен тысяч рублей. При этом оформление такого кредита занимает обычно не более десяти минут.

Стоимость моделей отдельных марок в ряде случаев достигает нескольких десятков тысяч рублей. В большинстве случаев частные лица делают такие покупки для самостоятельного ремонта или же для выполнения иных работ.

Цифровая техника подразумевает обычно под собой телевизоры, фотоаппараты, домашнюю акустику. Все это пользуется большим спросом у граждан самых разных категорий.Стоимость некоторых моделей такой техники порой достигает сотен тысяч рублей. У большинства граждан попросту нет на руках столь крупных сумм денег.

Про кредит для предпринимателей без справок и поручителей без отказа, смотрите здесь.

Кредит под залог техники в банке: ТОП-5 банков, условия под ПТС и отзывы

В статье рассматривается, как получить кредит под залог ПТС спецтехники в банке. Вы узнаете условия оформления, порядок подачи заявки и требования к заемщикам. Мы подготовили список необходимых документов и собрали отзывы о кредите.

Ситуация, когда необходимы деньги в долг, знакома фактически каждому человеку. Разумней всего в этом случае получить кредит в банке. Если требуется крупная ссуда, то придется задуматься о ее обеспечении.

Им может стать поручительство физических и юридических лиц, а также залог различного имущества.

Довольно охотно кредитные организации предоставляют ссуды под залог недвижимости, автомобиля, а некоторые готовы рассмотреть также спецтехнику, при условии передачи оригинала ПТС или ПСМ на хранение в банк.

Также прочитайте: Условия автокредита в Газпромбанке: процентные ставки, подача онлайн-заявки и отзывы заемщиков

ТОП-5 банков, предоставляющих кредит под залог спецтехники

Предложений по кредитам, где залогом может выступать спецтехника, немного и ориентированы они главным образом на юридических лиц. Впрочем, найти подходящее предложение физическому лицу вполне реально, особенно при проживании в Москве, Санкт-Петербурге и других крупных городах, где присутствует множество финансовых организаций.

Приведем пять самых популярных банков, предоставляющих кредит под залог спецтехники:

| Наименование банка | Процентная ставка |

| ББР Банк | от 17,5% |

| Витабанк | от 17 до 22,5% |

| Банк Возрождение | от 16,5% |

| Народный Инвестиционный Банк | от 12 до 36% |

| Банк Русь | от 11,9 до 20,9% |

Ббр банк

ббр банк готов предоставить клиентам по программе «кредит под залог движимого имущества» кредит в размере от 150 тыс. до 3 млн рублей на срок от 2 до 3 лет.

средства выдаются под уже имеющуюся у заемщика технику, и никакого первоначального взноса по кредиту не предусмотрено. в качестве дополнительного обеспечения можно предоставить поручительство физического лица.

перед получением кредита придется провести оценку спецтехники, а также оформить договор имущественного страхования.

витабанк

в рамках программы «потребительский кредит» витабанк готов предоставить ссуду с залогом спецтехники на период до 2 лет, ее размер составляет от 100 тыс. до 15 млн рублей.

заемщик может в любой момент погашать кредит досрочно без дополнительных комиссий.

интересной особенностью витабанка является возможность согласовать индивидуальный график платежей по кредиту, например, перенеся выплату основного долга на конец периода кредитования или учитывая сезонность доходов.

банк возрождение

банк возрождение готов предоставить кредит «залоговый» на период до 5 лет. его сумма составит от 500 тысяч до 10 млн рублей. страхование имущества необходимо оформлять только при получении кредита, превышающего 3 млн рублей. банк выдает данный кредит также в долларах и евро со сниженной ставкой.

народный инвестиционный банк

народный инвестиционный банк готов выдать кредит под залог спецтехники, при этом его сумма и возможный срок определяются индивидуально в каждом конкретном случае. по стандартным условиям ссуду можно получить на период до 2 лет. следует заметить, что за выдачу кредита взимается единовременная комиссия в 1% от его суммы, размер которой может быть увеличен по решению кредитного комитета.

банк русь

банк русь готов рассматривать залог спецтехники только в рамках программы «кредит на погашение кредита». минимальная сумма кредита составляет 50 тысяч рублей, а максимальная зависит от предоставленного обеспечения и его оценки. интересно предложение кредитной организации длительными сроками кредитования, которые могут достигать 8 лет.

требования к спецтехнике

Передаваемая в залог спецтехника должна находиться в исправном состоянии и при необходимости зарегистрирована должным образом. На дату планируемого погашения ссуды она должна быть не старше 6 лет, если произведена в РФ, Китае, Индии или бывших советских республиках и — 10 лет, если выпущена в других странах.

Документы для получения кредита

Банку потребуется провести анализ платежеспособности и надежности клиента, а также оценить предмет залога. Для этого нужно представить пакет документов. Он может несколько различаться в разных банках.

Рассмотрим, какие документы нужны потенциальному заемщику:

- паспорт;

- СНИЛС;

- военный билет или приписное удостоверение (только для мужчин моложе 27 лет);

- документы о трудоустройстве и доходах.

На предмет залога понадобится представить оригинал паспорта самоходной машины или транспортного средства. При необходимости банк может попросить дополнительные документы.

Как получить кредит под залог спецтехники

Процедура получения кредита под залог спецтехники мало отличается от оформления других видов ссуд. Но следует знать, что решение о принятии такого вида обеспечения принимается только после тщательного анализа ситуации, на что может потребоваться довольно много времени.

Рассмотрим процедуру получения ссуды под залог спецтехники по шагам:

- Выберите подходящее предложение банковской организации и соберите необходимый комплект документов. Узнать список конкретных документов можно на сайте банка, по телефону контактного центра или у сотрудников отделения.

- Представьте пакет документов и заполните анкету-заявку на получения кредита. В ней потребуется указать личные и контактные данные, информацию о доходах, расходах и других кредитных обязательствах. Не стоит пытаться скрывать от банка наличие других кредитов, т. к. это легко проверяется.

- Дождитесь одобрения сделки. Обычно решение банк принимает за 1-5 дней, но иногда на это требуется больше времени, особенно если кредит оформляется в удаленных регионах.

- Подпишите договор и получите средства. Обязательно изучите перед подписанием все документы и задайте все возникшие вопросы. Это позволит исключить возникновение неприятных ситуаций при обслуживании кредита.

Также прочитайте: Условия кредита под залог оборудования: ставки для физических лиц, подача заявки и отзывы

Отзывы

Анатолий Игнатов

«Понадобилась довольно крупная сумма, решил заложить технику, которая у меня имелась. Оказалось это не так уж и просто. Долго искал банк, который согласиться на такой залог. В итоге получил ссуду в ББР Банке. Несколько меньше, чем хотелось, но это реально выручило, и дело с мертвой точки сдвинулось».

Алексей Саломатин

«Думал банков очень много, и проблем не будет найти, где выдадут кредит. А вот и нет. Нужную сумму без обеспечения никто выдавать не хотел. Пришлось задуматься о залоге. Но у меня в собственности была только техника, договорился с менеджером на встречу, долго обсуждали возможность, и в итоге одобрили мне через неделю кредит».

Александр Бобров

«Оформлял кредит с залогом, так как сумма была крупная, то пришлось заложить машину и технику, которая была в собственности. На удивление оформили довольно быстро, и процент приемлемый предложили в ББР Банке».

5 лучших кредитов для ИП (ООО) под залог оборудования и техники

Предприниматели и ООО могут оформить кредит под залог приобретаемого оборудования или техники на удобных условиях. Программы кредитования в таких случаях предполагают пониженные процентные ставки, что позволяет минимизировать переплату и купить имущество для бизнеса наиболее выгодно.

Особенности кредитования ООО и ИП

Под «индивидуальными предпринимателями» следует понимать физических лиц, осуществляющих предпринимательскую деятельность. По закону по долговым обязательствам они отвечают собственным имуществом, поэтому, если за заемщиком образуются просрочки, банки могут изъять принадлежащую гражданину недвижимость.

Основной причиной отказа в кредитовании ИП является сложность подтверждения доходов и отсутствие стабильного заработка. Банки прекрасно понимают, что ситуация на рынке товаров и услуг постоянно меняется, поэтому есть вероятность, что клиенты-ИП потеряют платежеспособность.

В отличие от ИП, ООО представляют собой юридическое лицо, в состав которого входят учредители. Они несут несколько разных видов ответственности по ГК РФ, но при возникновении долгов перед кредиторами возможно только изъятие имущества организации.

Если уставной капитал ООО мал или в собственности предприятия мало ценного имущества, но за ним образовался солидный долг, банк не сможет изъять собственность участников юридического лица. Это финансовый риск для кредитора, поэтому для ООО доступно только целевое кредитование. Потребительский заем учредители могут оформить лишь на себя как на физических лиц и потратить на личные нужды.

Сейчас существует множество программ для поддержки бизнеса. Если предприятию для успешной деятельности требуется оборудование и техника, они могут приобрести все за заемные средства, но в таком случае покупка будет находиться в залоге у банка до погашения долга.

Какие существуют отличительные особенности целевых программ на покупку оборудования:

- Предметом залога может стать только покупаемая техника.

- В некоторых случаях предоставляется увеличенный срок кредитования.

- Если заемщик является клиентом банка, ему могут быть предложены самые выгодные условия. Поэтому обращаться рекомендуется к кредитору, у которого открыт расчетный счет.

- Можно купить как новую технику, так и приборы, бывшие в употреблении.

Важно! Оборудование будет находиться в залоге у банка до полного погашения долга. Если предприятие ликвидируется, долговые обязательства остаются. Можно отдать заложенную технику кредитору или выплатить кредит.

Какое оборудование можно купить в кредит

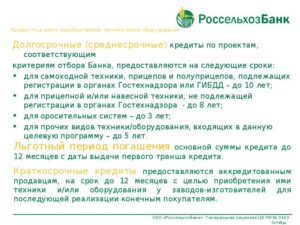

Чаще всего банки предоставляют кредиты на покупку сельскохозяйственной, дорожной и коммунальной техники, а также различное оборудования для производства.

Рассмотрим, что можно приобрести в кредит:

| Вид | Описание |

| Самоходная сельхозтехника | |

| Тракторные прицепы и полуприцепы | |

| Лесозаготовительная техника | |

| Дорожно-строительная техника | |

| Элеваторное оборудование | |

| Оборудование для овощехранилищ | |

| Системы резервного энергоснабжения | Бензиновые, газопоршневые, дизельные электростанции |

| Оборудование для обработки дерева | Производство досок, погонажных изделий, клееного бруса, переработка древесины |

Также в банке возможно оформление кредита для приобретения транспортных средств для нужд организации. Полный перечень доступного оборудования зависит от сферы деятельности предприятия и условий финансового учреждения.

«На сегодняшний день ситуация с малым и средним бизнесом крайне нестабильна, поэтому кредитование предпринимателей для банков нельзя назвать выгодным. Процент должников постоянно растет, и нет смысла расширять список программ для них. Будет спрос для их деятельности – будет и предложение от банков»

А. Костин, президент-председатель правления ВТБ

5 кредитов для ИП (ООО) под залог приобретаемого оборудования

Предприниматели, которым требуются деньги на покупку оборудования или техники для бизнеса, могут воспользоваться несколькими программами кредитования, актуальными в банках на данный момент.

Сбербанк

По программе «Экспресс-залог» ИП или ООО могут оформить заем в рекордно короткие сроки – на рассмотрение заявки уходит не более двух дней. Остальные условия выглядят следующим образом:

- Ставка – от 15,5%.

- Срок – до 4 лет.

- Сумма – от 300 000 руб. до 5 000 000 руб.

- Комиссии отсутствуют.

Если заемщик является клиентом банка, ему может быть предложена сниженная процентная ставка. Для остальных категорий возможно установление до 17,5% годовых.

ВТБ

Второй по популярности банк выдает залоговые кредиты со ставкой от 10,9%. Здесь можно получить от 850 000 руб., максимальная сумма ограничивается стоимостью предмета залога.

Основное требование к заемщику – ведение успешной деятельности не менее 12 месяцев. Понадобится предоставление налоговых деклараций.

Промсвязьбанк

Процентные ставки здесь устанавливаются индивидуально. Самые удобные условия предлагаются только действующим клиентам банка.

| Срок | До 180 месяцев |

| Сумма | До 180 000 000 руб. |

| Привилегии | При необходимости можно попросить отсрочку по платежам на срок до 1 года |

ЮниКредит Банк

Если хочется купить новую технику или пополнить оборотные средства, обращение в ЮниКредит Банк позволит это сделать в короткие сроки – за три дня с момента подачи заявки.

Условия кредитования:

- Сумма ограничивается 73 000 000 руб.

- Обязательно поручительство.

Преимущество кредитования здесь заключается в возможности составления индивидуального графика погашения долга и предоставления отсрочки в случае необходимости. Обстоятельства должны быть подтверждены документально.

Бинбанк

Если предпринимателю или ООО требуется предоставление кредитной линии с овердрафтом или займа на приобретение техники, услугу можно получить в Бинбанке.

Проценты переплаты зависят от суммы задолженности и определяются индивидуально для каждого. Минимальный размер кредита – от 300 000 руб. При оформлении потребуются поручители.

Как оформить кредит на покупку оборудования для ИП или ООО: пошаговая инструкция

Чтобы получить целевой заем, необходимо выполнить несколько действий:

- Подать заявку на официальном сайте выбранного банка, по телефону горячей линии или лично в офисе.

- Дождаться звонка менеджера для согласования даты визита в офис с целью предоставления анкеты и других документов.

- Получить предварительное одобрение кредитора.

- Заключить договор купли-продажи с продавцом оборудования.

Деньги перечисляются продавцу безналичным переводом на банковский счет, на руки заемщику не выдаются.

Требования к заемщикам

Для получения положительного решения заемщик должен соответствовать требованиям финансового учреждения, для каждого они индивидуальны. Рассмотрим на примере Сбербанка:

- Регистрация в качестве ООО или ИП.

- Возраст – от 21 до 70 лет.

- Срок предпринимательской деятельности – от 1 года.

- Наличие расчетного счета в Сбербанке.

Если расчетного счета на момент подачи заявки у клиента нет, он открывается в банке, выдавшем кредит.

Документы

Для рассмотрения заявки по кредиту заемщик должен предоставить в банковский офис паспорт, учредительные или регистрационные документы, документацию по хозяйственной деятельности.

Если от имени заемщика действует законный представитель, потребуется нотариально заверенная доверенность.

Часто задаваемые вопросы

Вопрос №1. На что обратить внимание при подписании кредитного договора?

Банки любят устанавливать скрытые комиссии. Как правило, они указываются в договоре мелким шрифтом. Также важно изучить пункты, помеченные «звездочками»: как правило, после прочтения сносок становится понятным, что условия кредитования могут оказаться невыгодными.

Перед подписанием рекомендуется ознакомиться с графиком погашения долга и суммой переплаты.

Вопрос №2. Что делать, если техника вышла из строя, а кредит еще не выплачен?

Некоторые банки обязывают заемщиков приобретать договоры страхования имущества. В таком случае при выходе оборудования из строя и невозможности уплаты долга кредит будет погашать страховая компания. Обязательство по оплате ремонта также может быть возложено на нее при наличии страхового случая.Также на оборудование компаниями-поставщиками обычно дается гарантия на несколько лет. Если оно является технически сложным, при обращении клиента продавец отправит его на экспертизу, и впоследствии обязан будет либо поменять его на новое, либо вернуть деньги.

Заключение

Для приобретения оборудования для предпринимательской деятельности в кредит достаточно изучить самые выгодные банковские программы и выбрать наиболее подходящую из них. Процент одобрений по ним весьма велик, поэтому технику удастся купить буквально через несколько дней после подачи анкеты.

Кредит на оборудование для бизнеса: ТОП-15 банков, условия и документы

В статье вы узнаете, где взять кредит на оборудование для малого бизнеса. Мы подготовили обзор условий 15 банков, кредитующих малый бизнес под покупку оборудования. А также в статье собран список документов, которые необходимы для ИП и ООО.

ТОП-15 банков, выдающих кредит на покупку оборудования

Целевые кредиты сегодня предлагают практически все крупнейшие банки. Рассмотрим программы ведущих учреждений.

| Банк | Ставка | Сумма, руб. | Срок |

| Сбербанк, «Бизнес-Актив» | от 12,2% | до 150 млн | от 1 месяца до 7 лет |

| ВТБ 24, «Кредит на залоговое имущество» | от 10,9% | до 150 млн | до 10 лет |

| Россельхозбанк, «Кредит под залог приобретаемого оборудования» | от 9,6% | до 1 млрд | до 7 лет |

| Альфа-Банк, «Партнер» | от 12,5% | до 6 млн | до 3 лет |

| Промсвязьбанк, «Кредит-Бизнес» | от 11% | 3-150 млн | до 10 лет |

| ВТБ Банк Москвы, «На развитие бизнеса» | от 11,5% | до 150 млн | до 7 лет |

| ЛОКО Банк, «Целевой кредит на приобретение оборудования» | от 12,75% | от 0,3 до 150 млн | от 6 месяцев до 5 лет |

| Уралсиб, «Бизнес-Инвест» | от 13,1% | от 0,3 до 170 млн | от 6 месяцев до 10 лет |

| Открытие, «Инвестиции» | от 10% | до 150 млн | до 7 лет |

| ЮниКредит, «Кредит на оборудование» | 14,25% | от 0,5 до 73 млн | 1-5 лет |

| Бинбанк, «Целевой. Оборудование» | 13,25% | от 1 млн | 2-5 лет |

| УБРиР, «Бизнес-Привилегия» | от 12,5% | от 0,5 до 30 млн | до 5 лет |

| Интеза, «Бизнес-кредит» | от 12% | от 1 млн | до 7 лет |

| Забсибкомбанк, «Кредит на оборудование» | 15,5% | до 5 млн | до 5 лет |

| Зенит, «Инвестиции» | от 9,6% | до 150 млн | до 3 лет |

ВТБ 24

- Первоначальный взнос — не менее 20%.

- Без комиссий за оформление и досрочное погашение.

- Погашение ежемесячными выплатами.

Россельхозбанк

- Ставка формируется исходя из сроков кредитования.

- Авансовый платеж — 15-40%.

- Сумма одобрения — до 85% от цены оборудования.

- Не требуется дополнительное залоговое обеспечение.

- Поставщик оборудования должен находиться в России, предоставлять гарантийную поддержку своей продукции.

- Заемщик должен иметь расчетный счет в Россельхозбанке.

Альфа-Банк

- Кредит доступен только действующим клиентам банка.

- Возраст заемщика — 22-65 лет.

- На момент подачи заявки ИП должен быть зарегистрирован не менее года назад.

ВТБ Банк Москвы

- Проценты устанавливаются индивидуально для каждого заемщика в зависимости от его платежеспособности.

- Бизнес должен быть расположен не далее, чем в 200 км от отделения банка.

- Срок ведения бизнеса должен быть не менее 9 месяцев.

ЛОКО Банк

- Возможно приобрести новое или б/у оборудование.

- Отсутствует обязательство по страхованию.

- Аванс — 30% либо дополнительное залоговое обеспечение.

Уралсиб

- Окончательная ставка зависит от финансового положения предприятия.

- Обязательно страхование оборудования компанией, одобренной банком.

- Сумма кредита — до 90% стоимости оборудования.

Открытие

- В рамках программы от Корпорации МСП ставка по кредиту может быть снижена до 9,6% годовых (не более 30% от суммы кредита).

- Погашение кредита по индивидуальному графику.

- Кредит не только на покупку, но и на ремонт и модернизацию оборудования.

Юникредит

- Без дополнительного залога.

- Первоначальный взнос — 20%.

УБРиР

- Для клиентов, которые обслуживаются в банке менее года — минимальная сумма выдачи составляет 1 млн руб.

- Банк предоставляет в кредит залоговое имущество из собственного каталога.

Интеза

- Максимальная сумма одобрения не ограничена.

- Ставка зависит от условий кредита и специфики бизнеса, устанавливается индивидуально.

Запсибкомбанк

- Срок кредитования на новое оборудование — до 5 лет, на бывшее в эксплуатации — до 3 лет.

- Размер займа — до 70% от цены оборудования.

- Авансовый платеж — от 30 000 р. до 1% от суммы выдачи.

Зенит

- Лимит кредита для ООО или ИП — не больше 150 млн р.

- Годовая выручка заемщика — не более 2 млрд руб.

- Льготные условия для постоянных клиентов.

Также прочитайте: ТОП-12 банков и условия кредита на покупку недвижимости для ИП и юридических лиц

Условия

Представители бизнеса часто приобретают оборудование в кредит. Оно может потребоваться компании как замена старому или как часть программы развития фирмы. На покупку оборудования банки выдают кредиты, средства по которым не могут быть потрачены на иные цели.

Заемщику придется предоставить все данные о планируемой покупке: обоснование ее необходимости, информацию о поставщике и так далее. После покупки оборудование автоматически становится залогом по данному займу. Оно будет изъято и выставлено на продажу, если клиент банка не сможет расплатиться с кредитом.

Чтобы банк снизил ставку, можно предоставить дополнительное обеспечение. Залогом может быть не только приобретаемое оборудование, но и:

- товары в обороте;

- недвижимость;

- транспорт;

- ценные бумаги.

Чем больше сумма кредита и ниже процентная ставка, тем больше вероятность, что банк потребует клиента оплатить первоначальный взнос. В среднем его размер — 15-20% от суммы кредита.

Требования к заемщику и сделке

Не каждый предприниматель сможет без труда получить кредит на покупку оборудования. Финансовые учреждения выдвигают свои требования. Рассмотрим наиболее распространенные.

Требования к заемщику:

- регистрация в РФ;

- ведение предпринимательской деятельности не менее полугода;

- для ИП возраст — от 23 до 70 лет;

- стабильное финансовое положение (подтверждается документами);

- положительная кредитная история.

Требования к оборудованию:

- продукт должен быть серийного производства;

- производитель должен предоставлять гарантийный срок на продукт;

- при необходимости, оборудование должно демонтироваться без ущерба;

- лишь немногие банки допускают покупку б/у оборудования.

Требования к поставщику:

- регистрация в РФ (некоторые банки допускают покупку иностранных товаров, но при условии, что они растаможены);

- государственная регистрация в качестве юридического лица или ИП.

Как получить кредит на оборудование

Чтобы получить кредит на оборудование малому бизнесу, необходимо:

- Выбрать банк.

- Определиться с оборудованием, отвечающим требованиям банка.

- Заполнить заявку на кредит в отделении банка или на его официальном сайте.

- Собрать необходимый пакет документов (в том числе на оборудование).

- Встретиться с сотрудником банка и подписать договор.

- Оплатить первоначальный взнос.

- Получить деньги и приобрести оборудование.

- При необходимости застраховать оборудование, открыть расчетный счет в банке (если это определено условиями договора).

Какие могут быть трудности

Большинство подводных камней, с которыми может столкнуться заемщик, связано с оценкой приобретаемого в кредит оборудования. Банк не по собственной прихоти тщательно проверяет ликвидность оборудования и его рыночную стоимость. Дело в том, что если предприниматель не сможет вернуть заемные средства, банку придется продать оборудование, чтобы не понести убытки.

Оценочная стоимость по банковским нормам в среднем составляет 70% от рыночной. В покупке б/у оборудования банк может и вовсе отказать. Особенно если речь идет о большой сумме.

Кроме того, заемщику необходимо помнить, что он должен будет за свой счет застраховать оборудование в пользу банка. Соответствующее требование выдвигает большинство финансовых учреждений.