Как снизить процентную ставку по кредиту

Содержание

6 способов снизить процентную ставку по кредиту

Мы предлагаем вам 6 простых советов, которые помогут существенно сэкономить на процентной ставке.

Многие заемщики, окрыленные положительным ответом по кредиту, соглашаются на любые условия и подписывают договор, почти не глядя. В итоге на протяжении нескольких лет им приходится переплачивать большие проценты.

А можно было бы потратить чуть больше времени и выбрать наиболее выгодный продукт, снизить проценты и общую переплату.

Как еще уменьшить переплату по кредиту ⇒

1. Обратиться в зарплатный банк

Зарплатные клиенты при оформлении кредита в этом же банке могут претендовать на льготные условия — с повышенным лимитом и более низкой ставкой. С чем это связано?

Уровень рисков у участников зарплатного проекта гораздо ниже, чем у клиентов «с улицы». Не нужно приносить справки 2-НДФЛ и копии трудовой книжки. Банк и без того знает, на каком предприятии работает заемщик и сколько он получает. Также он может оценить платежеспособность и отследить, как менялась зарплата сотрудника.

Если зарплатный банк не дает никаких привилегий по займам, можно поменять его на другую кредитную организацию. В 2014 году вступили в силу поправки в ТК РФ, которые разрешают гражданам России самостоятельно выбирать банк для получения ежемесячной зарплаты.

Какие сейчас самые низкие проценты по кредитам ⇒Такой способ снижения кредитной нагрузки актуален для больших долгосрочных кредитов.

2. Взять в долг большую сумму

Переплата зависит в основном от одобренной суммы, и в меньшей степени — от уровня дохода клиента. Такие ограничения накладывает Центробанк РФ. Кредитная организация не может определять ставки только по своему усмотрению. Она должна ориентироваться на средние показатели стоимости займа.

Какие банки выдают наличные без справок о доходах ⇒

Если проанализировать данные ЦБ РФ за 3 квартал 2018 года, можно отметить, что ссуды до 30 тыс. руб. — самые дорогие, от 300 тыс. руб. — самые дешевые.

| № п/п | Сумма, тыс. руб. | Срок | Средний процент, % |

| 1 | от 300 | до 1 года | 11,92 |

| 2 | от 300 | свыше 1 года | 14,94 |

| 3 | 100-300 | до 1 года | 14,98 |

| 4 | 100-300 | более, чем на 1 год | 18,14 |

| 5 | 30-100 | до 1 года | 16,46 |

| 6 | 30-100 | более, чем на 1 год | 19,02 |

| 7 | до 30 | до 1 года | 27,67 |

| 8 | до 30 | более, чем на 1 год | 19,01 |

Лучшие кредиты на большую сумму в банках РФ ⇒

Исходя из данных таблицы, видно, что выгоднее всего оформить кредит от 300 тыс. рублей сроком до 1 года. Допустим, вам нужно было 250 тыс., годовой процент по такой сумме будет выше 14,98%. Возьмите в долг от 300 тыс. руб. под 11,92%, а лишнюю сумму верните досрочно с первой оплатой. Ежемесячный платеж при этом будет пересчитан и станет еще меньше.

Где можно взять деньги в долг на полгода ⇒

3. Пригласить поручителей

Поручитель — человек, который готов подтвердить платежеспособность клиента и взять на себя обязательство оплачивать долг вместо него (если заемщик потеряет такую возможность). Поручительство третьих лиц снижает риски для банка, поэтому ставки по таким займам на 1-2% ниже, чем по стандартным (без обеспечения).

Какие банки выдают деньги без справок и поручителей ⇒

Человека, который за вас поручится, найти очень проблематично. Лучше для таких целей привлекать ближайших родственников — родителей или супруга. Чтобы не подводить людей, объективно оцените свои платежные возможности и запрашивайте ровно ту сумму, которую точно сможете вернуть.

4. Пойти в банк, в котором уже оформлялись кредиты

За кредитом в первую очередь следует идти в ту организацию, где вы уже ранее оформляли ссуду или карту.

Клиент, который выполнял свои обязательства без существенных нарушений и просрочек, считается надежным и проверенным. Банк заинтересован в таких заемщиках, поэтому предлагает самые привлекательные продукты.

Как правило, таким клиентам регулярно присылают СМС-уведомления о предодобренных займах на особых условиях.

Если в этом банке у вас есть депозитный счет, который регулярно пополняется, вы также сможете претендовать на более выгодные тарифы.

5. Оформить страховку

Страхование жизни, здоровья и трудоспособности клиента является не является обязательной услугой. Кредитная организация не имеет права отклонить заявку только лишь потому, что соискатель отказался от страхового полиса. Однако согласие на эту услугу повышает уровень доверия со стороны банка и гарантирует снижение процентной ставки на 1-2 процента.

С одной стороны страховка уменьшает процентную ставку, а с другой — за нее тоже придется платить (полис стоит в среднем 0,6-0,7% в месяц от суммы). По факту комиссия действительно снижается, но стоимость страхования перекрывает всю экономию.

В этом случае мы рекомендуем поступить следующим образом — оформить кредит со страховкой, а затем отказаться от нее в течение 14 дней («период охлаждения») и вернуть оплаченную комиссию. Подробнее об этом вы сможете прочитать в статье про возврат страховки.

Какие банки выдают кредиты вообще без страховки ⇒

6. Дифференцированный график погашения

Этот способ не снижает процентную ставку, но уменьшает размер ежемесячного платежа. При погашении долга аннуитетными платежами клиент ежемесячно вносит одну и ту же сумму.

Но в начале срока погашаются в основном только проценты, тело кредита остается неизменным.

То есть процентная ставка в течение нескольких лет начисляются на почти не меняющуюся сумму основной задолженности.

По дифференцированной системе долг разбивается на число платежей и заемщик ежемесячно погашает часть займа и проценты. Ставка после каждого погашения будет начисляться на меньшую сумму, поэтому переплата постоянно снижается.

На сегодняшний день почти не осталось банков, которые готовы дать кредит с дифференцированным погашением. Но перед подписанием договора все равно уточните у сотрудника, возможен ли такой вариант. Разницу в переплате можно посчитать с помощью кредитного калькулятора.

Другие способы снижения ставки

Процентную ставку можно снизить не только на этапе оформления, но и по уже имеющемуся займу. Например, по ипотеке. Для этого необходимо:

- Обратиться в банк, если с момента оформления сделки процентная ставка значительно снизилась и сделать рефинансирование кредита. Например, в 2014 году вы взяли деньги под 12%, а на сегодняшний день банк предлагает ипотеку под 9,5%.

- Написать заявление в банк с грамотным обоснованием своей просьбы.

- К заявлению приложить коммерческие предложения от других банков с более выгодными ставками. Банку придется выбирать: или снизить процент и потерять часть дохода, или лишиться постоянного заемщика, который готов перекредитоваться в другой организации.

При оформлении потребительской ссуды предоставьте расширенный комплект документов. Чем меньше вопросов возникает у банка, тем ниже кредитный риск. Процент в этом случае может быть немного снижен.

Где взять займ на любые нужды под низкий процент ⇒

Еще один способ уменьшения комиссии — согласиться на комплексное обслуживание. Задача — стать ценным клиентом, активно пользующимся продуктами банка.

Комплексный пакет включает в себя оформление карты, участие в акциях, открытие счета и т.д.

Зачастую финансовые организации проводят акции, привлекая клиентов хорошими скидками и минимальными требованиями. Важно не упустить выгодное предложение. Поэтому перед тем, как взять на себя долговые обязательства, внимательно промониторьте актуальные кредитные программы и сравните условия в разных банках.Все полезные статьи о кредитах

Как снизить процентную ставку по кредиту?

Уровень процентных ставок по кредитам напрямую зависит от предоставленных заемщику условий. Многие финансовые учреждения существенно упрощают процесс заключения сделок. Однако за повышение шансов на получение выгодного займа клиенту приходится платить.

Автоматизация процессов скоринга и андеррайтинга грозит финансовому учреждению повышением риска возникновения просроченных платежей. Получить компенсацию возможных убытков в этом случае позволит умышленное повышение процентных ставок и навязывание дополнительных услуг.

Какие факторы влияют на стоимость кредита?

Финансовые учреждения, которые отдают предпочтение прозрачному ценообразованию, порой не способны обеспечить привлекательную для целевой аудитории тарифную политику.

В свою очередь организации, активно использующие во время рекламных кампаний вводящие в заблуждение слоганы и объявления, повышают шансы на расширение клиентской базы.

Во избежание проблем с погашением задолженности, потенциальному заемщику следует проверить реальную стоимость кредита, учитывая не только ставку, но и все сопутствующие платежи.

На совокупную стоимость кредитов влияют:

- Базовые процентные ставки.

- Установленные по договору платежи.

- Взносы по дополнительным услугам.

- Сопутствующие выплаты по сделке.

- Действующие легальные комиссии.

- Параметры кредитного продукта.

- Персональные условия кредитования.

- Акции, скидки и специальные предложения.

Штрафы, пени, неустойки и прочие платежи, связанные с финансовыми санкциями, не учитываются в процессе расчета реальной стоимости кредита.

Обычно кредиторы устанавливают диапазон ставок, которые изменяются с учетом условий подготовленного к заключению договора и уровня доверия к потенциальному заемщику. Однако нарушения со стороны клиента невозможно предвидеть.

Если заемщик своевременно погашает задолженность, в полной мере выполняя полученные обязательства, ни о каких штрафах речь не идет.

Получателю крупного долгосрочного кредита настоятельно рекомендуется создать резервный фонд, который поможет избежать просроченных платежей. В противном случае при возникновении форс-мажорных обстоятельств придется инициировать отсрочку выплат, рефинансирование или реструктуризацию задолженности. Указанные опции способны существенно повысить общую стоимость займа.

Как получить кредит под минимальную ставку?

Наиболее выгодные проценты, как правило, предоставляются по обеспеченным займам. Гарантируя возврат денежных средств кредитору, заемщик улучшает условия финансирования, в частности снижает ставки и повышает размер доступного кредитного лимита.

Внимательно отнестись следует к подбору оптимальной продолжительности сделки. От количества регулярных платежей зависит совокупный размер комиссии и уровень ежемесячной финансовой нагрузки. Чем больше взносов придется совершить, тем выше будет уровень переплаты по займу.

Для получения минимальной процентной ставки необходимо:

- Грамотно заполнить заявку, предоставив достоверные персональные данные и сведения о доходах.

- Подтвердить наличие безупречной кредитной истории и отменной репутации потенциального заемщика.

- Собрать обширный пакет документов, включающий паспорт, выписки со счетов и различные справки.

- Принять участие в программе лояльности выбранного для сотрудничества финансового учреждения.

- Отказаться от одновременного оформления нескольких займов и погасить действующие задолженности.

- Предоставить обеспечение в форме ликвидного залога или привлечения надежного поручителя.

- Заказать дополнительные услуги, в частности оформить страховой полис и подключить уведомления.

- Перевести в обслуживающий кредитную сделку банк карту для получения заработной платы или пенсии.

Предлагаем Вашему вниманию 4 банка, в которых можно получить кредит через интернет, и обслуживать его в системе интернет-банкинга:

Процентная ставка

от 10,9%

Срок

до 84 мес.

Сумма

до 1 млн.руб.

Получение денег без комиссии в любом банкомате

Оформить

Процентная ставка

от 9,9%

Срок

до 60 мес.

Сумма

до 700 тыс.руб.

Получение кредита в день обращения в банк

Оформить

Процентная ставка

от 9,9%

Срок

до 60 мес.

Сумма

до 1,3 млн.руб.

Досрочное погашение без комиссий и штрафов

Оформить

Процентная ставка

от 12%

Срок

до 36 мес.

Сумма

до 1 млн.руб.

По паспорту, без подтверждения дохода

Оформить

Чтобы извлечь выгоду от заключения сделки, сначала нужно рассчитать все связанные с погашением затраты. Финансовые параметры сделки указываются в договоре. Кредитор не имеет права требовать комиссии и прочие платежи, взыскание которых запрещено действующим законодательством.

Как снизить ставку по действующему займу?

Если процентную ставку необходимо изменить после заключения соглашения с кредитором, как вариант, можно воспользоваться дополнительными услугами. Как правило, речь идет о внесении изменений в текст договора. Кредиторы готовы идти навстречу надежным заемщикам, которые своевременно выполняют финансовые обязательства.

Для снижения ставки по действующему кредиту нужно:

- Обратиться с официальным запросом в организацию, обслуживающую актуальную сделку.

- Обосновать просьбу пересмотреть ставки, указав веские причины снижения платежеспособности.

- Выбрать один из методов оптимизации текущего уровня финансовой нагрузки на заемщика:

- Отсрочка платежей.

- Консолидация займов.

- Изменение валюты.

- Рефинансирование.

- Пролонгация сделки.

- Реструктуризация.

- Заключить дополнение к действующему договору или воспользоваться опцией перекредитования.

- Предложить дополнительное обеспечение, тем самым привлекая кредитора к сотрудничеству.

Шансы на пересмотр условий соглашения часто зависят от репутации заемщика. Кредитор, вероятно, одобрит заявку, если инициатор процедур по реструктуризации или отсрочке не допускал ранее просроченных платежей. В противном случае придется привлекать независимую организацию, предоставляющую опцию рефинансирования кредитов.

Заключение

Целесообразность конкретных мероприятий по восстановлению платежеспособности обычно зависит от причин обращения клиента в финансовое учреждение. Веским основанием для пересмотра условий кредита является возникновение финансовых трудностей вследствие форс-мажорных ситуаций и непредвиденных обстоятельств.

Вас также может заинтересовать:

Документы для получения кредитов

Процесс оформления кредита начинается с подачи заявления, в котором будущий заемщик должен указать как минимум свои достоверные паспортные данные. Некоторые кредитные учреждения предоставляют займы только по паспорту, однако, для получения выгодных условий и доступа к льготам и скидкам, одного паспорта будет недостаточно.

Какую информацию об условиях кредитования обязан предоставить банк?

Получение кредита — ответственное дело, требующее от заемщика заранее рассчитать финансовые последствия и четко представлять план действий по возврату кредитной организации заимствованных денежных средств. Для этого необходимо узнать и оценить параметры кредитного продукта. Какую информацию об условиях кредита обязан предоставить банк?

Как снизить стоимость кредита?

От чего зависит выбор оптимальной схемы кредитования? Как найти надежного кредитора? Какие нюансы нужно учитывать потенциальному получателю займа? Как получить лучшие условия кредитной сделки? Рекомендации для заемщика.

Способ №1: Реструктуризация

Если заемщику становится трудно выплачивать свой кредит, согласно установленному графику, он может обратиться в банк, с просьбой о реструктуризации своего займа. Банки довольно охотно идут навстречу заемщику, так ка для них гораздо выгоднее предложить ему новый график платежей, чем никогда не увидеть выданных денег.

При реструктуризации, заемщику может быть предложено продление срока кредитования, уменьшение ежемесячного взноса и даже снижение процентной ставки.

Правда уменьшиться она может всего на 1-2%, но это лучше, чем ничего. Срок, на который банк согласится снизить проценты, тоже не велик — до двух лет максимум.

После этого процентная ставка станет такой же, какой и была на момент подписания договора.

Способ №2: Рефинансирование

Рефинансирование — это оформление нового кредита на более выгодных условиях, для того, чтобы оплатить старый. Сделать это можно в той же кредитной организации, что и выдала вам первый кредит.

Например, если вы брали свой первый заем год назад, и процентная ставка по нему на тот момент составляла 17%, а сейчас она составляет 14%, вы можете просить банк о рефинансировании.

То есть, получив новый кредит, вы, с помощью выданных средств, закроете старый, непосильный для вас кредит, а выплачивать будете новый, более подъемный для вас заем.

Следует учитывать, что речь о рефинансировании стоит заводить только тогда, когда разница между процентами составляет от 3 пунктов.

Если процентная ставка по новому кредиту отличается от старого на 1-2 пункта, делать рефинансирование кредита нецелесообразно. Также, не стоит делать эту процедуру тем, у кого аннуитетная схема платежей по кредиту, и большая часть задолженности уже погашена.

Все проценты уже выплачены банку, поэтому уменьшать уже особо и нечего, а оставшаяся часть долга — это само тело кредита.

Способ №3: Максимальный пакет документов

Размер процентной ставки для каждого заемщика определяется в индивидуальном порядке. Чем больше документов, подтверждающих свою платежеспособность, предоставит клиент, тем больше доверия вызовет у кредитной организации.

Соответственно, размер процентной ставки может быть изменен в пользу заемщика, так, как банк не будет сомневаться в том, что тот вернет долг полностью и в срок. А значит не нужно перестраховываться с помощью завышенных процентов.

Поэтому, при оформлении кредита, желательно иметь с собой любые бумаги, подтверждающие ваш положительный финансовый статус. Это могут быть и трудовая книжка, и документы на квартиру, дом или машину, дипломы об образовании, справки о наличии дополнительного дохода и т.д. Ваша цель — удостоверить банк в том, что вы однозначно выплатите свой заем вовремя.

Способ №4: Хорошая кредитная история

Когда человек оформляет любой кредит, на него заводится файл в бюро кредитных историй. Ваше поведение относительно взятого займа полностью отображается в этой организации.

Все своевременные или просроченные платежи, погашенные кредиты и текущие задолженности — все это влияет на вашу репутацию в кредитной сфере. Если вы — счастливый обладатель хорошей кредитной истории, то можете рассчитывать на лояльность банка и, как следствие, снижение процентной ставки.

Особенно, если вы уже являетесь клиентом выбранного банка и своевременно погашали кредиты в этой кредитной организации ранее.Положительная кредитная история — это еще один плюс для заемщика, так как банк будет уверен в вашей платежеспособности и, возможно, согласится уменьшить размер процентной ставки для вас.

Способ №5: Поручители и страховки

Как уже говорилось ранее, банку нужно видеть, что кредит выдается человеку проверенному, и, в случае чего, существуют гарантии свои средства вернуть. Этими гарантиями выступают поручители, залог и страхование.

При наличии обеспечения, то есть поручителя или залога, в случае неуплаты задолженности, у банка есть гарантия получить деньги либо с другого человека, либо продав имущество, заложенное должником. А при наличии страховки, долг выплатит страховая компания. Поэтому многие банки стремятся заставить своих клиентов страховать свою жизнь, здоровье и трудоспособность.

При наличии вышеперечисленных гарантий, процентная ставка может быть снижена. Однако следует помнить, что за услуги страховой компании заемщику придется платить во время всего периода кредитования.

Да и поручителей найти не просто — не каждый согласится взять на себя ответственность выплачивать ваш долг в случае непредвиденной ситуации.

Требования у банков к поручителям также достаточно завышенные — от него тоже потребуются доказательства платежеспособности, и чем больше он предоставит документов, тем лучше.

Способ №6: Акции и специальные предложения

Часто банки проводят акции для своих постоянных клиентов, для того, что их удержать. А также предлагают специальные условия для новых клиентов, чтобы их заманить. Если вы уже являетесь клиентом кредитной организации, в которой собрались взять заем, уточните, не действует ли какая-нибудь акция, по которой вам могут улучшить условия предоставляемого кредита.

Если вы еще не знаете в каком банке лучше взять новый кредит, не стесняйтесь походить по разным кредитным учреждениям и узнать, где существуют интересные предложения для новых клиентов. Зачастую, некоторым группам людей предоставляются приятные условия по кредитам, к таким группам относятся пенсионеры, военнослужащие, учителя и т.д.

Итак, изменить размер процентной ставки в свою пользу вполне реально. Для этого только нужно заранее позаботиться о нескольких важных деталях перед тем, как подписывать договор с банком. Если же это ваш первый кредит — постарайтесь быть максимально прилежным кредитодержателем. Совершайте все выплаты в срок, чтобы не испортить свою кредитную историю, ведь она вам еще пригодится.

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:&t=blue&w=6247&product=lawyer&template=blue&style=default&width=600&height=370″ width=»600″ height=»450″ frameborder=»0″>

Как снизить процентную ставку по кредиту законными способами? | ЗаФинансы

Кредит получен. Деньги потрачены. Ежемесячно некоторую часть дохода приходится отдавать в банку в счет погашения задолженности. Но время идет, меняется экономическая ситуация в стране. В 2018-2019 годах значительно «подешевели» банковские продукты. И тысячи заемщиков решают, как снизить процентную ставку по кредиту. Можно ли это сделать законным способом?

Мы рассмотрим популярные и актуальные варианты.

Что такое процентная ставка? Как она формируется?

Первое, на что обращают внимание потенциальные заемщики при выборе программы кредитования — процентная ставка или плата за пользование деньгами. Она может отличаться в зависимости от типа займа (ипотечный, потребительский, с обеспечением и без), срока финансирования, личности непосредственно клиента и иных факторов.

Важно! Банки не выдают кредиты только за счет собственных средств. Они также занимают деньги, но уже у Центробанка.

Соответственно, и процентная ставка формируется с учетом:

- ставки рефинансирования, действующей в данном временном интервале. Центробанк уменьшает ее, кредиты дешевеют. И наоборот;

- нормы прибыли, установленной банком. Он оплачивает коммунальные платежи и аренду зданий, платит зарплату персоналу. По итогам года свои дивиденды хотят получить акционеры и т. д. И все это (в том числе) за счет процентов по выдаваемым кредитам;

- возможных рисков. Всегда остается вероятность того, что заемщик не вернет полученный займ полностью или частично. Если служба безопасности сочтет, что сотрудничество с данным конкретным клиентом рискованно, процентную ставку установят по верхней планке;

- наличия страхового полиса. Если заемщик отказывается страховать жизнь и здоровье, титул квартиры и прочие риски, платить за пользование деньгами придется больше;

- действующих программ на государственном уровне. В основном это относится к ипотечным и автокредитам. Государство субсидирует банкам часть процентной ставки. Снижение может составлять до 6 п. п.

В соответствии с законодательством заемщик обязан страховать в пользу кредитора только предмет покупки (недвижимость или автотранспорт). На практике же банки обещают снизить процентную ставку по кредиту на 1-4 п. п., если дополнительно застрахована жизнь и здоровье как непосредственно титульного заемщика, так и поручителей или созаемщиков.

Покупать полис или нет, каждый решает самостоятельно. Заемщик вправе решать, грозят ли ему хронические заболевания, инвалидность, потеря работы и прочие неприятности. Не будут лишними и математические расчеты расходов с полисом и без.

Снижение процентной ставки по займу: правда или миф?

Можно ли и как уменьшить процентную ставку по действующему потребительскому или ипотечному кредиту? Все зависит от финансовой политики банка и положений заключенного договора.

В очень редких случаях кредитные организации наиболее ценным клиентам предлагают переоформить имеющиеся обязательства под более низкий процент. Это может быть новый кредит на большую сумму. Часть идет на погашение имеющегося долга, часть выдается на руки наличными или на карте.

Еще один вариант — подключение к программе снижения ставки до определенного уровня при соблюдении жестких условий. Например, в течение года не должно быть ни единой просрочки по платежам даже на 1 день.

Если заемщик выполняет предложенные условия, ему по факту не снижают процентную ставку, а производят перерасчет и зачисляют разницу на счет. При малейшем нарушении правил, снижения не будет.

Участие в подобных проектах платное — до 5-6% от первоначальной суммы кредита.

Ниже перечислены наиболее популярные способы снижения процентных ставок.

Реструктуризация

Если на определенном этапе заемщик понимает, что у него возникают сложности с погашением задолженности, он может запросить в банке реструктуризацию кредита. Она проводится в нескольких формах:

- уменьшается размер ежемесячного платежа одновременно с увеличением срока кредитования;

- в течение определенного времени заемщик выплачивает только проценты или ограничивается некоторой минимальной суммой.

В большинстве случаев возможность реструктуризации или кредитных каникул прописывается в кредитном договоре. Заемщик подтверждает, что у него действительно возникли финансовые проблемы.

Важно! Банк не обязан идти навстречу заемщику. Последний в случае отказа имеет право обратиться в суд с требованием о досрочном расторжении договора. Уменьшить процент по кредиту не удастся, но выплачивать их придется только за фактическое время пользования деньгами.

Рефинансирование

В 2018-2019 годах процентные ставки в сравнении с более ранними периодами снизились на 4-5 п. п. и более.

Если кредит получен на длительный срок, по нему еще не выплачена половина процентов, заемщик может обратиться в другую кредитную организацию и запросить перекредитование с уменьшением процентов.

Дополнительное преимущество — возможность объединения нескольких кредитов и займов воедино.

Рефинансирование целесообразно запрашивать, если:

- предлагаемая процентная ставка на 3 более п. п. ниже имеющейся. Не стоит забывать, что при перекредитовании ипотеки придется заново оплачивать оценку, переоформлять страховой полис и договор залога;

- еще не выплачены проценты по первоначальному займу. При аннуитетной системе сначала погашаются проценты, потом основной долг. Если, например, кредит получен на 5 лет, то через 3 года нет смысла обращаться за рефинансированием. Заемщик будет заново платить проценты практически с первоначальной суммы.

К тому же процесс рефинансирования равноценен новому оформлению займа. Придется собирать справки, подтверждающие платежеспособность, ждать ответа кредитного комитета и службы безопасности.

Предоставление полного пакета документов

Кредитные организации активно рекламируют займы «По двум документам» или «По паспорту». Потенциальному клиенту достаточно посетить банк, предъявить удостоверение личности, заполнить заявление и получить деньги. Кредиты данного типа:

- выдаются в сумме не более 100-200 тыс. рублей;

- имеют повышенные процентные ставки;

- подлежат погашению в течение года-двух.

Причины столь жестких условий — повышенный риск невозврата для банка. Снизить процентную ставку по кредиту можно, если собрать полный пакет документов, включая справку 2-НДФЛ и копию трудовой книжки, документы на имеющуюся недвижимость и т. д. Официально банки анонсируют, что этого достаточно, чтобы при соблюдении прочих условий претендовать на сокращение расходов.

Наличие кредитной истории без негативных записей

На каждого, кто хотя бы раз заполнял заявку на получение займа, заполняется кредитная история. В ней значатся действующие и погашенные кредиты, просрочки, вынесенные судебные решения, взыскание через ФССП и т. д. С недавнего времени в кредитной истории фиксируются и долги по квартплате, и за сотовую связь.

https://www.youtube.com/watch?v=nAppcnnyx54

Если у потенциального заемщика в прошлом были проблемы с возвратом денег, ему, если и дадут новый займ, то под повышенные проценты. Если просрочки – текущие, вероятность отказа — 100%.

Важно! Если у потенциального заемщика вообще нет кредитной истории, если он никогда ранее не брал займы, не становился поручителем или созаемщиком, рассчитывать на уменьшение процентной ставки не приходится. Для банка подобный клиент — «темная лошадка». Информации для анализа нет. Будет такой гражданин соблюдать график платежей, неизвестно.

Предоставление залога, поручителей или созаемщиков

Если у будущего клиента есть имущество, которое он готов передать банку в залог, он может рассчитывать на достаточно лояльные условия кредитования. Но важно помнить, что оценку обеспечения он проводит за свой счет. Лимит по займу редко превышает 65-75% от оценочной стоимости. К тому же ежегодно залог придется страховать в пользу займодавца.

Созаемщики и поручители должны соответствовать требованиям банка в части платежеспособности, возрастных пределов, наличия постоянной регистрации в регионе размещения банка. Созаемщики в равной степени отвечают перед кредитором по долгам. Поручитель обязан погашать задолженность по кредитному договору только по решению суда.

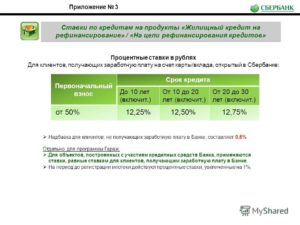

Наличие зарплатного счета

Некоторые банки, например, Сбербанк, более лояльны к тем, кто получает заработную плату, пенсию или иной доход на счет, открытый непосредственно в кредитной организации. Снижение процентной ставки анонсируется в пределах 1-2 п. п. и более.

Участие в акционных программах

На уменьшение процентов по кредитам могут рассчитывать различные льготные категории граждан — работники бюджетной сферы, молодые семьи и т. д. Программы субсидирования проводятся как на федеральном, так и на региональном уровнях.

В частности, в период до конца 2022 года семьи, в которых родится второй и более ребенок, могут претендовать на получение ипотечного займа под 6% (при отказе от страхования жизни и здоровья — под 7%) годовых. Для столичных регионов лимит установлен на уровне 12 млн. рублей, в остальных регионах — 6 млн. рублей.

Снижение возможно и по автокредитам. Здесь стоит обращать внимание на предложения от производителей, распродажи машин прошлого года выпуска и т. д.

Напоследок

Способов, как снизить процентную ставку по кредиту, много. Каждый может выбрать для себя оптимальный. Но всегда важно понимать, что собственное представление заемщика о себе может значительно расходиться с оценкой, данной кредитным комитетом. И нет никакой гарантии, что удастся получить деньги именно тех условиях, что указаны на официальном сайте.

Как уменьшить процент и переплату по кредиту

Заемщик может сам инициировать уменьшение процентной ставки. Не только в процессе оформления, но и на этапе погашения кредита. Для этого предусмотрено несколько способов и нюансов.

Как снизить проценты перед оформлением кредита

Размер ставки по займу в банке в основном зависит от рисков его невозврата. При их снижении уменьшается и процент, предлагаемый клиенту. Риски определяются в процессе рассмотрения заявки. Учитывая определенные нюансы, их удается снизить.

- Положительная кредитная история.

Клиентам, которые качественно обслуживали все свои предыдущие долги, банки не только охотно выдают кредиты. Также им предлагаются более выгодные условия. В частности, меньшая ставка.

Банк, на счет которого перечисляется доход, должен быть первым в списке выбора кредитной программы. Зачастую, к действующим клиентам выдвигаются лояльные требования. Также доступны скидки по ставке.

Некоторые коммерческие структуры предлагают снижение процентов за перевод получения дохода именно к ним. Зачастую такое условие предоставляется пенсионерам.

- Профильные программы кредитования.

Ряд банков предоставляет определенным сегментам населения специально разработанные займы. По сниженным ставкам. В основном это относиться к бюджетникам (врачам, учителям и т.д.). Поэтому стоит промониторить рынок по данному направлению.

- Максимальный комплект документов.

Документальное подтверждение состоятельности заемщиком минимизируют подозрения банка о невозврате долга. При возможности выбора – оформление кредита со справкой о доходах или без, отдавайте предпочтение первому. В некоторых кредитных организациях предусмотрены профильные скидки. Если доход подтверждается справкой 2-НДФЛ, то уменьшается ставка на 0,25-1% годовых.

Дополнительно состоятельность можно подтвердить другими документами. Например, свидетельством о праве собственности на движимое/недвижимое имущество, загранпаспортом с отметками о пересечениях границы в страны, не входящие в перечень бывших республик СССР. Не пренебрегайте документальным подтверждением дополнительного дохода.

Если программой предусмотрена возможность предоставления поручителя или созаемщика – стоит использовать ее. Если вы не сможете выплачивать кредит, это обязан будет сделать человек, поручившийся за вас. Банк учитывает этот факт, снижая риски, и ставку.

Отдельно стоит рассматривать залог. Он также минимизирует возможность невозврата кредита. Здесь стоит учитывать, что затраты на оформление такого обеспечения, могут превышать выгоду от снижения ставки. Поэтому требуется предварительный индивидуальный расчет.

Ряд банков предоставляет возможность выбрать заемщику – оформлять договор добровольного страхования или нет. Параллельно указывается разный уровень процентов для обоих случаев. Здесь важно рассчитать, какой из способов будет более выгодным. Зачастую, кредиты со страховкой и сниженными ставками предусматривают меньшую итоговую переплату.Перед заключением договора клиенту может быть предложено оплатить определенную часть кредита. Чаще всего встречается в залоговом потребительском займе. При внесении средств снижается ставка. В случае четкого соблюдения графика погашения, такой вариант будет выгодным.

Реструктуризация

Производится по личному обращению клиента. Изменяются условия действующего кредитного договора. Зачастую реструктуризация направлена на смену срока займа, но может применяться и к его процентной ставке. Используют в двух вариациях.

Как надежный клиент. Достаточно долго выплачивается кредит согласно графику. Не менее года. Без просрочек и досрочного погашения. Для наличия шансов на уменьшение ставки, разница по действующему договору и предлагаемым на текущий момент условиям новым клиентам должна быть значительной. Не менее 4% годовых.

При ухудшении финансового положения. Обязательное условие – своевременная выплата кредита на протяжении минимум полугода. Просрочек быть недолжно. Также важно документальное подтверждение снижения уровня состоятельности. Например, справка о доходах с уменьшенными суммами зарплаты.

Клиент подает заявление. Оно рассматривается кредитным комитетом. Принимается решение — удовлетворять обращение или нет. Стоит понимать, что обязать банк снизить ставку никто не может. Это его право поощрить надежного заемщика.

Схема действий идентична, как и в предыдущем варианте. Клиент подает заявление. Оно рассматривается комитетом. Выноситься окончательное решение. В данном случае снижение ставки – редкий исход, но все же возможный. Зачастую предлагается увеличение срока кредитования. Это уменьшает платеж и долговую нагрузку.

Не стоит бояться или стесняться обращаться по вопросу реструктуризации. Даже малейший шанс необходимо использовать. При негативном решении комитета просто будет получено соответствующее уведомление. Штрафных санкций никто не применит. Помните – от уровня процентной ставки зависит переплата. Соответственно, решается вопрос, сколько своих денег придется отдать.

Рефинансирование

Получение кредита, зачастую в другом банке, с целевым назначением – погашение действующих долговых обязательств. Рефинансирование оформляется на более выгодных условиях, чем текущий займ. В том числе и по меньшей процентной ставке.

Применение этого варианта предусматривает детальные финансовые расчеты. Перекредитование может требовать дополнительных расходов. Например, на переоформление залога. В некоторых случаях, сумма данных комиссий совместно с уменьшенными процентами, может оказаться большей, чем дальнейшее погашение долга по действующей ставке.

Метод «шантажа»

Фактически, совмещение двух вышеуказанных вариантов. Выполняется по следующему алгоритму:

- Обращение в стороннюю кредитную организацию для перекредитования.

- Получение положительного решения по данной заявке.

- Обращение в свой банк с заявлением на реструктуризацию. В нем излагается просьба об уменьшении процентной ставки. Дополняется уведомлением об одобрении другим банком рефинансирования.

- Ожидание решения кредитного комитета по вопросу изменений условий действующего займа.

Здесь также важно располагать положительной кредитной историей. Во-первых, перекредитование не одобрят с просрочками. Во-вторых, действующий банк будет удерживать только надежного заемщика.

При составлении заявления на реструктуризации необходимо уделить внимание трем моментам:

- Уровень запрашиваемой ставки. Он должен соответствовать предлагаемому в другом банке. Либо быть на 0,2-0,5% годовых выше. Занижать ее не стоит. Кредитор понимает временные и, возможно, финансовые затраты для оформления рефинансирования. Поэтому, при слишком низком запрашиваемом проценте, может попросту отказать.

- Максимальные сроки рассмотрения заявления. Период действия положительного решения в другом банке ограничен. Зачастую составляет 30 суток. В заявлении стоит применять меньший срок, но не жесткий. Двух-трех недель будет достаточно.

- Способы уведомления о решении кредитного комитета. Применяйте не только письменное оповещение по адресу проживания или регистрации. Оно может идти достаточно долго. Указывайте электронную почту, мобильные и стационарные номера.

В случае принятия положительного или отрицательного решения комитетом, клиент может самостоятельно определять свои дальнейшие действия. Например, при отказе – продолжать оплачивать долг по действующему договору или рефинансировать его.

Досрочное погашение

При дополнительных финансовых поступлениях, их стоит направлять на погашение кредита. Это действие не повлияет непосредственно на процентную ставку. Оно позволит уменьшить переплату. В некоторых случаях значительно. Причем, согласно Федерального закона № 353-ФЗ, за полное или частичное досрочное погашение не может взиматься комиссия, штрафы и пени.