Как рассчитать проценты по кредиту: формула

Содержание

Как рассчитать проценты по кредиту: формула. Расчет процентов по кредиту: пример

Каждый сталкивался с проблемой нехватки денег на приобретение бытовой техники или мебели. Многим приходится одалживать до зарплаты.

Некоторые предпочитают не идти к знакомым или близким со своими финансовыми проблемами, а сразу обращаться в банк.

Тем более что предлагается огромное количество кредитных программ, которые позволяют решить вопрос с покупкой дорогостоящего товара на выгодных условиях.

Что такое кредит?

Этот система экономических отношений, предусматривающая передачу ценностей от одного собственника к другому на временное пользование на особых условиях. В случае с банками такой ценностью выступают деньги.

Человеку необходима определенная сумма, экономист оценивает платежеспособность клиента и принимает решение. Если все в порядке, предоставляются нужные средства на определенный срок.

За это клиент выплачивает банку проценты.

Не хватает денег на покупку товара или нужны наличные? Стоит взять кредит. Низкий процент всегда привлекает клиентов. Поэтому популярные финансовые учреждения предоставляют кредитные карты и кредиты наличными на выгодных условиях. А формула (расчет процентов по кредиту) поможет разобраться, сколько придется заплатить банку за обслуживание.В случае с кредитом в банке в качестве товара выступают деньги. За предоставление услуг клиент должен заплатить вознаграждение финансовому учреждению. Чтобы понять, как рассчитывается сумма переплаты, стоит разобраться в следующих понятиях:

- тело кредита;

- комиссия;

- годовая процентная ставка.

Имеет значение система погашения, а также срок кредитования. Об этом будет рассказано ниже.

Что такое тело кредита?

Сумма, которую человек взял взаймы у банка, это и есть тело кредита. По мере внесения выплат эта сумма уменьшается. Именно на тело кредита начисляются проценты и в большинстве случаев комиссии.

Рассмотрим пример. Клиент оформил кредитный договор 1 мая на сумму 20 000 рублей. Через месяц он внес минимальный платеж в размере 2000 рублей. Из этой суммы на погашение процентов по кредиту ушло 500 рублей, а 1500 рублей – на погашение тела. Таким образом, на 1 июня тело кредита уменьшилось до 18 500 рублей. В дальнейшем все проценты будут начисляться именно на это сумму.

Процент, который клиент отдает банку сверх процентной ставки, это и есть комиссия. Различные финансовые учреждения могут предлагать разные условия кредитования. Комиссия может начисляться как на тело кредита, так и на сумму, которую клиент взял в долг изначально. Последнее время многие банки отказываются от комиссии совсем и устанавливают лишь годовую процентную ставку.

Рассмотрим пример с фиксированной комиссией 0,5%. Клиент взял кредит на сумму 10 000 рублей. Ежемесячная комиссия при этом составит 50 рублей. Формула (расчет процентов по кредиту) выглядит так: 10 000 : 100 Х 0,5.

Если комиссия не является фиксированной, она начисляется на остаток долга (тело кредита). Такой вариант является более выгодным для клиента, так как сумма процентов постоянно уменьшается.

Как правило, комиссия начисляется на остаток долга по состоянию на последний рабочий день месяца.

То есть если клиент выплатил всю сумму 28 числа, а последний рабочий день выпадает на 30-е, комиссию выплачивать не придется.

Годовая процентная ставка

При отсутствии комиссии по кредитному договору годовая ставка будет являться основой для расчета переплаты. Процент всегда начисляется на остаток долга. Чем быстрее клиент отдаст кредит, тем меньше ему придется переплачивать.

Сколько процентов кредит предусматривает? Различные банки предлагают свои условия. Есть возможность взять деньги по ставке от 12% до 25%. Далее будет описано, как осуществляется расчет процентов по кредиту (формула).

Пример: клиент взял кредит на сумму 10 000 рублей. Годовая ставка по договору составляет 15%. В день клиент будет переплачивать 0,041% (15 : 365).

Таким образом, в первый месяц придется внести сумму процентов в размере 123 рубля.10 000 : 100 х 0,041 = 4 рубля 10 копеек – сумма переплаты в день.

4,1 х 30 = 123 рубля/мес. (при условии, что в месяце 30 дней).

Рассмотрим далее. Клиент внес первый платеж в размере 500 рублей. Комиссия по договору отсутствует. 123 рубля пойдут на проценты, 377 рублей – погашение тела. Остаток долга составит 9623 рубля (10 000 — 377). Это и есть тело кредита, на которое в дальнейшем будет начисляться процент.

Как быстро рассчитать переплату по кредиту?

Человеку, который далек от финансовой сферы, сложно вести какие-либо расчеты. Многие банки предлагают для клиентов калькулятор кредита, который позволяет быстро рассчитать переплату по договору. Все что нужно сделать, это ввести на сайте учреждения сумму долга, предполагаемый срок выплат и годовую процентную ставку. Уже через несколько секунд удастся узнать сумму переплаты.

Калькулятор кредита – это вспомогательный инструмент, позволяющий ориентировочно рассчитать сумму предполагаемой переплаты. Данные не являются точными. Сумма переплаты зависит от величины средств, которые будет вносить клиент, а также от срока погашения кредита.

Какие бывают системы погашения по кредиту?

Существует два варианта погашения кредита. Классический предусматривает выплату определенной части тела кредита и процентной ставки. Пример: клиент решил взять кредит на год на сумму 5000 руб. По условиям, годовая ставка составляет 15%. Ежемесячно придется выплачивать тело кредита в размере 417 рублей (5000 : 12). Формула (расчет процентов по кредиту) будет выглядеть так:

5000 : 100 х 0,041 = 2 рубля 05 копеек – сумма переплаты в день.

2,05 х 30 = 61 рубль 50 копеек (при условии, что в месяце 30 дней) – сумма переплаты в месяц.

417 + 61,5 = 478 рублей 50 копеек – сумма обязательного минимального платежа.

При классической системе погашения с каждым месяцем сумма выплат уменьшается, так как проценты начисляются на остаток долга.

Аннуитетная система предусматривает выплаты кредита равными частями. Изначально устанавливается фиксированная сумма минимального платежа. По мере выплаты долга большая часть денег уходит на погашения тела кредита, так как переплата по процентам уменьшается.

Рассмотрим пример. Клиент решил взять кредит на 10 лет на сумму 100 000 рублей. Годовая ставка составляет 12%. Переплата в день 0,033% (12 : 365). Формула (расчет процентов по кредиту) будет выглядеть так:

100 000 : 100 х 0,033 = 33 рубля – сумма переплаты в день.

33 х 30 = 990 рублей – сумма переплаты в месяц.

Минимальный платеж может быть установлен в размере 2000 рублей. При этом в первый месяц на погашение тела кредита пойдет 1100 рублей, далее эта сумма будет уменьшаться.

Штрафные санкции

Если клиент банка не выполняет свои долговые обязательства, финансовое учреждение имеет право начислить штраф. Условия обязательно должны быть описаны в договоре.

Штраф может быть представлен как в виде фиксированной суммы, так и в форме процентной ставки.

Если согласно договору штрафные санкции предусмотрены в размере 100 рублей, к примеру, сумму следующего минимального платежа будет рассчитать не трудно. Необходимо лишь прибавить 100 рублей.

Сложнее обстоят дела, если штрафные санкции начисляются в форме процентной ставки. Как правило, расчет происходит на основании суммы задолженности за определенный период. К примеру, клиент должен был внести до 5 мая минимальный платеж в размере 500 рублей, но этого не сделал. Согласно договору, штраф составляет 5% от суммы задолженности. Расчет следующего платежа будет осуществляться так:500 : 100 х 5 = 25 рублей – сумма штрафа.

До 5 июня клиенту необходимо будет внести 1025 рублей (два минимальных платежа по 500 рублей и 25 рублей штрафа).

Подведем итог

Самостоятельно рассчитать проценты по кредиту несложно. Стоит лишь внимательно изучить условия договора и воспользоваться описанными выше формулами.

Облегчают задачу специальные кредитные калькуляторы, которые представлены на официальных сайтах финансовых учреждений. Стоит помнить, что производится лишь ориентировочный расчет.

Точная сумма может зависеть от многих факторов, таких как срок кредитования, суммы выплат и т. д. Чем меньше срок кредита, тем меньше и переплата.

Как рассчитать кредит по процентной ставке вручную: примеры

Существуют специальные формулы, их несколько, и они взаимосвязаны. Прежде, чем приступить к ним, надо определиться с основными понятиями. Одни интуитивно очевидны, тем более, что задаёте их вы сами:

- сумма займа (СмЗ);

- срок (СрокМ – срок в месяцах), на который даётся кредит.

С годовой процентной ставкой (ПрцСт) тоже более или менее ясно, ведь за предоставление денег придётся платить.

В расчётах применяется как месячная процентная ставка (ПрцСтМес), так и дневная (ПрцСтДн). Они считаются в долях от целого, а не в процентах:

ПрцСтМес = ПрцСт / 12 / 100;

ПрцСтДн = ПрцСт / 365 / 100 или ПрцСт / 366 / 100, если год високосный.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

Для заёмщика выгоднее применять дифференцированные платежи, поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Как выглядят формулы расчёта платежей

Платёж аннуитетный (ПлАн) одинаков на весь срок выплат, и рассчитывается так:

ПлАн = СмЗ х (ПрцСт / (1 – (1+ ПрцСт) (1-CрокМ)))

Значок «» означает возведение в степень.

По такой формуле считают обычно в банках, она же заложена в большинство программ для банковских калькуляторов.

Платёж дифференцированный (ПлДф) рассчитывается заново каждый раз, и с каждой выплатой становится всё меньше. Он состоит из двух частей – основного долга (ОснДолг) и Процентов. Посмотрим, как считается каждая часть, а затем сложим их – получим величину ПлДф.

ОснДолг = СмЗ / СрокМ

Проценты = ОстДолга х ПрцСт х (Дней в месяце / Дней в году)

ПлДф = ОснДолг + Проценты

По этим формулам можно только сделать прикидку, в банке могут быть свои схемы расчётов. По-разному рассчитывают кредиты для юридических и физических лиц, для пенсионеров и льготных категорий заёмщиков. Не стоит забывать о страховке, комиссиях и прочем.Поэтому окончательный вариант сумм и график платежей может составить только сотрудник банка.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Как это работает

Прежде всего надо выбрать вид кредита и банк, с которым вы хотели бы взаимодействовать. Этот выбор чаще всего определяет процентную ставку, или хотя бы диапазон её значений. Далее задаёте сумму займа и срок, на который рассчитываете.

Банковская программа может задать дополнительные вопросы. Например, калькулятор Сбербанка интересуется, не являетесь ли вы его клиентом. Если «да», то вам предоставляют льготу.

Есть калькуляторы, которые предназначены для сравнения условий кредита в разных банках, причём высвечиваются несколько вариантов. Сравнивать удобно, задавая одинаковые исходные данные.

Допустим вы хотите взять кредит в 500 000 руб. на 4 года, и не знаете, какой банк выбрать. На помощь приходит «Универсальный калькулятор», предлагая вам банки на выбор, попарно. Для каждой пары выбираются однотипные кредиты и производится расчёт. Его итоги вам предлагают примерно в таком виде:

| ВТБ Банк Москвы кредит наличными | Сбербанк кредит наличными | |

| Ставка по кредиту | 16.90% | 16% |

| Ежемесячный платеж | 14 402 руб. | 14 170 руб. |

| Общая сумма выплат | 691 296 руб. | 680 167 руб. |

| Переплата в рублях | 191 296 руб. | 180 167 руб. |

| -_» — в процентах | 38,25% | 36.03% |

| Итог: | Переплата меньше на 11 129 руб. по сравнению с другим |

Разница в данном случае родилась из-за того, что процентные ставки для данного типа кредита в банках разные. Вот и выбирайте, где выгоднее.

Также можно сравнить выгоды и недостатки аннуитетного и дифференцированного платежей. Например, вы хотите взять кредит в 1 000 000 руб. на 3 года с процентной ставкой 12% годовых.

Картина получается следующей:

| Ежемесячный платеж | 33 214,31 руб. | от 28 055,56 руб. (это максимум) |

| Общая сумма выплат | 1 195 715,15 руб. | 1 185 000,00 руб. |

| Переплата — в рублях | 195 715,15 руб. | 185 000,00 руб. |

| -_» — в процентах | 19,57% | 18.50% |

| Итог: | Переплата меньше на 10 715 руб. |

Пользуясь калькулятором, можно прогнать разные варианты, тем самым подбирая условия, для вас наиболее выгодные. И только потом, окончательно определившись, можно отправляться в конкретный банк со своими предложениями.

Не факт, что их примут без изменений, но вы уже будете достаточно знакомы с вопросом, чтобы грамотно обсудить предложения банка.

Подумаешь, бином Ньютона!

Наш Андрей, преодолев первоначальную панику, решил попробовать вникнуть в проблему. Куда деваться, кредит всё-таки брать надо!

Он пошёл по более простому пути – использовал различные калькуляторы. Разбираться в формулах пока не рискнул, особенно для аннутиетных платежей. С дифференцированными как раз проблем не возникло, там процесс расчёта логичен и в целом ясен.

Постепенно и потихоньку, с помощью подсказок, благо в интернете полно информации, Андрей начал понимать взаимосвязь параметров. Через пару дней он стал свободно ориентироваться в терминах, видах кредитов, особенностях банков. Так что мог запросто рассчитать стоимость любого потребительского кредита.Теперь он был готов встретиться с сотрудником банка и проверить своё знание предмета. А заодно и кредит оформить.

Выводы

- Собираясь брать кредит, основательно подготовьтесь к этому событию.

- Освойте необходимый круг финансовых терминов – это первое, что надо сделать.

- Выясните, какие виды кредитов предоставляют в банках, выберите наилучший для вас.

- Познакомьтесь с процентными ставками и условиями в кредитных организациях.

- Поработайте с разными видами банковских калькуляторов, подбирая выгодный вариант.

- Наберитесь опыта в расчётах, самостоятельно составьте график платежей. Попробуйте напрямую поработать с формулами.

- Только после такой тренировки вы будете готовы отстоять свои интересы в «поединке» с работником банка.

Формула расчета процентов по кредиту. Легко и просто!

Когда мы берем кредит, то мы осуществляем переплаты. Банк начисляет лишние деньги, чтобы получить выгоду.

Но как именно происходит такое начисление? Чтобы разобраться в этом нам понадобится формула расчета процентов по кредиту, которой обычно пользуются финансовые компании.

Также вы можете использовать автоматический кредитный калькулятор, который есть, в том числе и на нашем сайте. Главное не спешить в таком деле. Ведь от вашего понимая ситуации зависит конечная выгода.

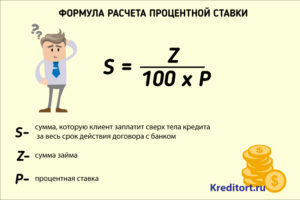

Формула расчета годового процента по кредиту

Что такое годовой процент по кредиту подробно написано в данной статье. А формула его расчета выглядит вот так:

S = Sз * i * Kк / Kг

В ней представлены следующие значения:

- S — в целом все проценты, которые мы вычисляем;

- Sз — размер кредита, исключая первый взнос, если таковой имеется;

- i — годовая ставка в процентах, например 15% годовых;

- Kк — число дней, которые вы будете платить кредит;

- Kг — число дней в этом году.

Конечно, все сразу понять тяжело. Поэтому можно привести

Небольшой пример:

- Вы взяли займ на 300 000 рублей;

- Срок кредита — 1 год;

- Ставка по кредиту — 18% годовых;

- Пишем формулу — S = 300 000 * 18 * 365 / 365 .

- Ответ — 54 000 рублей.

Приметно столько вы будете переплачивать каждый год, если возьмете кредит в размере 300 тыс. под 18 процентов. Согласитесь, смотреть на кредиты начинаешь по-новому.

Простая формула расчета процентов по кредиту

Вообще, можно рассчитать проценты по кредиту самостоятельно при помощи математики 5 класса. Для этой цели нам необходимо:

- Взять сумму кредита, например те же 300 000 рублей;

- Разделить на 100 — так мы узнаем один процент от этого числа;

- Умножить на количество процентов, например те же 18.

- Теперь проверим: 300000/100*18 = 54 000 рублей.

То же самое. То есть, в год вы будете переплачивать именно эти деньги. Ведь сказано, что ставка 18% годовых.

Это переводится, как выплата в год восемнадцати процентов от суммы основного долга. А если у вас несколько лет, то полученную выше сумму необходимо умножить на количество таких лет.

При помощи такой не хитрой формулы вы можете быстро проверять займы от разных банков. Прокрутили в уме или на калькуляторе — и картина относительно стала ясна.

Кстати, часто в договоре кредитования пишется конечная сумма возврата долга. Если отнять от нее основной долг, то можно узнать, сколько конкретно вы переплачиваете.

Рассчитываем кредит с дополнительными платежами

Кроме процентной ставки могут быть и различные дополнительные платежи: за обслуживание, комиссии, сборы, доп. услуги. В малом количестве, но такое встречается.

Тогда необходимо приплюсовать все платежи за год. К ним прибавить также дополнительные сборы. Потом все это делим на выбранный срок. Ответ умножаем на 100%.

Пример такого расчёта выглядит следующим образом:

- Сумма кредита — 300 000 рублей;

- Срок равен — 1 год;

- Ставка также 18%;

- Левые платежи — 2500 руб.;

- Сумма платежа — 4500 рублей в месяц. Ее потом надо будет умножить на 12, чтобы узнать общий платеж за год.

Составляем пример: S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = 56 500 .

Конечно, можно было к числу полученному ранее (54 000) прибавить сумму комиссий 2500 рублей. И все. Но если вас интересует именно грамотный расчет, то он выглядит примерно так.

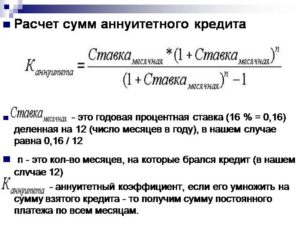

Порядок расчёта аннуитетных платежей по кредиту

Аннуитетные платежи при погашении кредита применяются довольно часто. Они делят весь кредит на равные части. Вы каждый месяц перечисляете одинаковую сумму, погашая, и сам долг, и проценты одновременно.

Банковский расчет аннуитетных платежей можно посмотреть на следующем примере:

- Вы взяли в банке 60 000 рублей;

- Ставка составляет 17% в год;

- Срок — 1 год (12 мес.).

Тогда сумма аннуитетного платежа будет равняться: (60 000 * (0,17/12)) : 1 – (1 : (1 : (1 + (0,17:12)))) = 5 472,29 рублей .

Сложно… Но не очень. Мы просто берем процентную ставку 0,17%. Потом делим ее на количество месяцев 12. Потом умножаем все это на сумму кредита 60 000.

Идем к другой скобке. Считаем сложную скобку и получаем 0,1553 . В итоге, 850 делим на 0,1553 и выходит наш ответ.

Но это просто опыт, для общего развития. Так как, тоже самое можно сделать на кредитном калькуляторе.

Рассчитываем дифференцированные платежи

Это редкий вид выплат. При нем, вы сначала платите больше. А потом платежи уменьшаются. Упор делается на погашение тела кредита. Считается, что он более выгодный, в плане конечных переплат, но менее удобный.

Вычисляется ежемесячный платеж по нему примерно так:

- Вы взяли кредит 60 000 рублей;

- Годовая ставка — 17%;

- Срок — 1 год.

Сумма платежа высчитывается так:

Сумма кредита умножается на процентную ставку и на количество дней в месяце. Потом 100% умножается на срок кредитования. У нас это 365 дней. Далее, первая полученная сумма делится на вторую.

В числовом выражении это выглядит так:

- 1-ый месяц (60 000 * 17 * 31) : (100 * 365) = 866,30

- 2-ой месяц (55 000 * 17 * 28) : (100 * 365) = 717,26

То есть, мы видим, что при уменьшении самого кредита, становится меньше размер кредитного ежемесячного платежа.

А как же разные штрафы?

Иногда, кроме всех выплат вам приходится погашать штрафы. Например, если вы не внесли платеж в срок. Хорошо, когда такие величины фиксированные.

Например, вы просрочили долг на 2 дня. Вам насчитали за это сто рублей фиксированной санкции. Вы прибавили к следующему платежу сотню и все хорошо.

Сложнее, когда штрафы вычисляются в процентах. Как правило, такие величины зависит от суммы кредита, которую вы должны на данный момент времени.

Например, вы должны были внести деньги до 5 мая. И их сумма была 500 рублей. У вас что-то не получилось. И вас оштрафовали на 5% от суммы ежемесячного платежа.Тогда вы можете рассчитать сумму штрафных санкций по следующей формуле:

- 500 : 100 х 5 = 25 . Чистый штраф составил двадцать пять рублей.

Мы разделили ежемесячный платёж на 100, узнав от него 1 процент. Далее мы умножили это на количество процентов, и все готово.

Только помните, что в следующем месяце вам необходимо внести два платежа вместе с суммой штрафа. То есть, ваш долг составляет 1025 рублей. Ведь одну выплату вы пропустили.

Немного о кредитном калькуляторе

Разбираться в банковских формулах по расчёту процентов по кредиту сможет не каждый. Поэтому вы можете посмотреть наш кредитный калькулятор.

Это специальная программа, куда забиты уже все формулы. Нужны только ваши данные и команда к действию.

Чтобы воспользоваться данным сервисом, стоит:

- Ввести в поля только цифры, без тире, точек, запятых;

- Можно немного округлить, чтобы получилось лучше;

- Потом кликнуть по надписи аннуитетный или дифференцированный платеж;

- Затем нажать на «рассчитать».

Все. Программа покажет вам сумму переплат, итоговый процент переплаты и полную стоимость кредита.

Калькуляторы есть и на почти всех банковских сайтах. Не забывайте ими пользоваться, когда рассматриваете, то или иное банковское предложение.

Что влияет на ваши переплаты?

Помните, что на ваши конечные переплаты по долгу влияет остаток самого долга. Так что, если вы будете вносить немного больше, то потом переплатите меньше.

Количество дней погашения. Короткий кредит в итоге будет стоить меньше. Но и платить его сложнее…

Еще считается, что чем ближе дата погашения платежа к началу месяца, тем меньше со временем становится сам платеж.

И самое главное, не забывайте, что банк должен заработать. Даже если вы в расчетах видите, что будете много переплачивать, то необходимо размышлять здраво. Без этого никак. И искать предложение, где нет переплат — это глупо.

Последняя рекомендация

Сегодня информация о расчете процентов по кредиту находится в свободном доступе. Сами банки на своих сайтах позволяют производить подобные операции.

Но лучше рассматривать официальные, а не рекламные, условия кредитования. Также, необходимо задавать все интересующие вопросы кредитным менеджерам.

Умейте сравнивать разные программы, анализировать отзывы и видеть суть предложений. Тогда тяжелые умственные мытарства вам точно будут ни к чему.

В дополнение темы:

Как рассчитать сумму ежемесячного платежа?

Как посчитать 13% от зарплаты?

Высчитываем эффективную процентную ставку

Задать вопрос о кредитах нашим специалистам!

Как рассчитать проценты по кредиту

Прежде чем обращаться в банк за оформлением кредита, следует самому провести расчеты. Займ может оказаться дорогим из-за единоразовых комиссий, страховки и прочих обязательных платежей. Рассмотрим детальнее, как самостоятельно рассчитать проценты по кредиту.

Из чего состоит кредит

Для финансового учреждения доходом является сумма разницы между полученными и выданными средствами по договорам кредитования. Прибыль по долгосрочным кредитам будет больше, чем по краткосрочным. Если банк увеличит процентные ставки выше рыночных, то клиенты просто откажутся занимать средства. Поэтому банки разрабатывают различные программы обслуживания.

Кредит — это сумма заемных средств, которые банк предоставляет на определенный срок клиенту. Он состоит из основной суммы долга (той, которой не хватало для покупки), учетной ставки и различных комиссий. Чтобы правильно рассчитать проценты по кредиту, нужно знать, за что придется платить.

Первоначальный взнос

Авансовый платеж заемщик выплачивает самостоятельно в кассу продавца. На эту сумму уменьшается кредит. Наличие первоначального взноса является дополнительной гарантией того, что заемщик платежеспособен.

Эксперты считают, что человек более осознанно подходит к вопросу кредитования, если сразу потратил свои средства. Беспроцентные кредиты только нарушают финансовую дисциплину.

Авансовый платеж не учитывается при расчете процентов по кредиту.

Тело кредита

«Тело» кредита — это основной долг. Эта та сумма, которой не хватало клиенту для покупки товара. Ежемесячный платеж обязательно включает в себя часть основного долга и комиссию за использование средств.

Комиссия

Банковским договором могут быть предусмотрены дополнительные комиссии, такие как единоразовый взнос за оформление кредита и ежемесячные комиссии. Все они увеличивают стоимость кредита и влияют на эффективную ставку. Для проведения расчёта общей стоимости кредита следует сложить все расходы, которые можно найти в договоре.

Страховка

Страховка является обязательным условием при оформлении долгосрочного займа, например, ипотеки или автокредита.

Она является гарантом того, что в случае смерти заемщика задолженность за него погасит страховая компания. В краткосрочной перспективе вероятность гибели заемщика очень маленькая.

Поэтому страховка является дополнительной необязательной услугой. Платежи по страховому договору увеличивают будущую стоимость кредита.

Переплата

Разница между общей суммой кредита со всеми комиссиями и обязательными платежами, а также первоначальной суммой — это переплата. Она измеряется в абсолютном отношении и относительном. Чем выше процентная ставка по кредиту, страхованию, ежемесячным комиссиям, тем больше денег клиент заплатит банку. Поэтому очень важно правильно рассчитать кредит перед оформлением документов.

Как точно рассчитать проценты по кредиту

Сегодня одни банки активно предлагают потребительские кредиты под 0,01%, но с комиссией, а другие займ под 15% без дополнительных переплат. Клиенты, которые не знают основ финансовой математики, не смогут быстро и правильно рассчитать проценты по кредиту, то есть эффективную ставку.

Это также связано с тем, что банки не предоставляют всю информацию по кредиту, а только ту, что требуется по законодательству. В результате, оформляя кредит под 17% клиент реально платит 78%.

Процентная ставка — главный, но не основной показатель, на который следует ориентироваться при выборе кредита.

В финансовой математике существует несколько формул расчета процентов по кредиту. Отличаются они точностью расчетов. В упрощенном виде временной период задается в количестве периодов (месяцев, кварталов, лет), а в точном — в количестве дней кредитования.

Быстро осуществить расчет процентов по кредиту можно по такой формуле:

Сумма процентов = Сумма кредита * Годовая ставка * Kол-во дней кредитования / Kол-во дней в году

Пример: Физическое лицо оформило кредит на год в сумме 300 тыс. руб. Годовая ставка — 18%.

Сумма процентов = 300 000 * 18 * 365 / 365 = 54 тыс. руб. придется заплатить лицу за использование средств.

Формула расчёта процентов по кредиту

Рассчитать проценты по кредиту можно двумя способами.

Если используется аннуитетная схема, то следует применять такую формулу:

Сумма платежа = (Сумма займа * % / 12) / (1- (1 / 1 + % / 12)кол-во обязательных платежей)

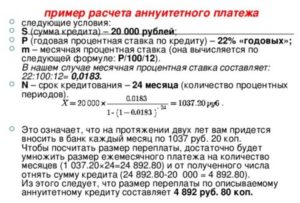

Пример: физическое лицо оформило кредит на 12 месяцев в размере 60 тыс. руб. под 17% годовых.

Сумма платежа = (60 000 * (0,17/12)) / (1- (1 / 1 + (0,17/12)1) = 850,00 : 0,1553 = 5 472,29 рублей.

Рассчитать проценты по кредиту в дифференцированной схеме можно следующим образом:

Сумма платежа = (Сумма остатка займа * % * Кол-во дней в периоде) / (100 * Кол-во дней в году)

Дополним условия предыдущего примера. Для полного погашения задолженности в 60 тыс. руб. заемщику следует ежемесячно перечислять 5 тыс. руб.

Платеж за янв = (60 000 * 17 * 31) / (100 * 365) = 866,30

Платеж за фев = (55 000 * 17 * 28) : (100 * 365) = 717,26…

Платеж за декабрь = (5 000 * 17 * 31) : (100 * 365) = 72,19.

Как самому посчитать ежемесячный платеж

Формул расчета процентов по кредиту существует несколько.

Они зависят от схемы кредитования:

- Аннуитетные платежи. Данная схема предусматривает регулярные выплаты равными суммами на протяжении всего срока займа. Финансовая нагрузка на клиента распределена равномерно на весь период действия договора.

- Дифференцированные. Размер выплаты рассчитывается с учетом оставшейся задолженности. То есть в первые месяцы ежемесячный платеж большой, но с каждым периодом он постепенно уменьшается.

Различия между схемами заключаются в общей сумме переплаты. В случае использования аннуитета клиенты вернут банку больше денег.

Без использования сложных формул рассчитать проценты по кредиту можно с помощью онлайн калькулятора. Такой сервис размещается на сайтах банков, а также многочисленных специализированных ресурсах.

Для выполнения расчета нужно вбить в форму такие данные:

- сумма и срок займа;

- процентная ставка;

- величина комиссий;

- размер аванса;

- дата начала кредитования;

- тип выплат (аннуитетные или дифференцированные).

Преимущество использования калькуляторов на сайтах банков в том, что в них уже вбиты тарифы по каждой конкретной программе. Это значительно облегчает расчет кредита.

Чтобы сравнить условия разных программ, придется посетить несколько сайтов. Второе преимущество — это возможность выполнять множество расчетов быстро и без использования формул для расчета процентов по кредиту.

В результате заемщик получает шанс выбрать выгодный вариант займа.

Как рассчитать годовые проценты под ипотеку

Когда заемщик обращается за ипотекой, банк детально анализирует его финансовое положение. Обычно выясняется, что ситуация непростая, ипотеку он может получить не под рекламные 11%, а минимум 13%, так как не является клиентом банка и не хочет платить страховку.

После заполнения документов выяснится, что залога и поручителей по кредиту нет, поэтому ставка автоматически увеличивается до 15%. А после детального учета всех факторов банк примет решение выдать кредит под 16%. В этой ситуации сложно рассчитать проценты по кредиту.

Тем ни менее, сделать это необходимо.

В долгосрочном периоде денежная единица обесценивается. Поэтому банки активно увеличивают ставку кредитования на уровень инфляции. Это является основной причиной переплаты по ипотеке. Рубли «в чулках» дешевеют ежедневно.

Через 3-4 месяца инфляция «съест» примерно 170 рублей из положенной 1 000 руб., а еще через несколько месяцев те же 170 рублей и т. д. То есть через год 1000 рублей обесценится.

То же самое происходит с денежными средствами, которые банки получают по выданным договорам. За счет инфляции они обесцениваются.

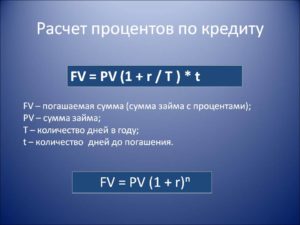

Поэтому при расчете ипотеки или автокредита используется формула начисления сложных процентов.

FV = PV (1 + r)n , где

- PV — первоначальная стоимость кредита.

- r — ставка.

- Н — Количество периодов.

Пример: банк выдал заемщику 20 тыс. долл. на 10 лет под 10%.

Банки предлагают воспользоваться “простой формулой“ — проценты за 10 лет прибавить к сумме основного долга: 20 000 + (0,1×20 000 ) x 10 = 40 000 $.

То есть через 10 лет клиент “купит банку” еще одну квартиру.На самом деле переплата по кредиту будет значительно больше. Общая сумма составит:

FV = 20 000 (1 + 0,10)10 = 20 000 * 2,4328 = 48 656 долл. Разница составляет 8 656 долл.

Чтобы грамотно подходить к вопросу получения кредита на долгосрочный период, следует правильно рассчитать проценты по кредиту с разными исходными данными.Как правильно рассчитать кредит по формуле самостоятельно?

Знания, как правильно рассчитать кредит, помогут выбрать наиболее выгодное кредитное учреждение, планировать свои расходы и не попасть в затруднительную ситуацию, когда заработная плата еще не скоро, а до очередной оплаты по займу остаётся несколько дней. Сумму погашения по кредиту можно узнать у специалиста отделения банка, или с помощью расчёта по специальным формулам, либо же с помощью кредитных калькуляторов, которые предлагают в качестве шпаргалки многие учреждения, дающие деньги в долг.

Как рассчитать кредит самому?

Сумму процентов, необходимую к погашению в следующий отчетный период, можно подсчитать по следующей формуле:

Сумма к погашению = Сумма кредита * ставку процента * срок займа в днях / 365 (количество дней в году).

Рассмотрим на конкретном примере:

Взяв в долг сумму 10000 рублей на 1 год под ставку 20% годовых, получим 10000 * 0,2 * 365 / 365 = 2000 рублей комиссии придется заплатить за пользование кредитом.

Подставив вместо нуля во второе значение единицу, получим 12000 – это вся сумма, которую необходимо будет вернуть условному кредитному учреждению, включая проценты.

Эта формула является приблизительной, но с её помощью можно будет предположить свои траты, в том числе и ежемесячные, и остановить своё внимание на оптимальном для себя предложении.

Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы.

Простые знания компьютера и прикладной программы Excel помогут однократно вставить формулу и рассчитывать кредит согласно уменьшению основной доли и процентов нарастающим итогом.

Все расчёты могут быть произведены специальным кредитным калькулятором, при этом пользователю следует ввести следующие параметры будущего кредита:- Сумма кредита.

- Наименование валюты.

- Процентная ставка, заявленная банком.

- Срок, на который одалживаются деньги.

- Наименование типа платежа.

- Начало выплаты по кредиту с указанием даты и месяца.

Целесообразно в параметре пункта 5 рассчитать оба способа оплаты и произвести их сравнение.

Аннуитетные платежи

Данный вид платежа был позаимствован из опыта европейских стран, где подобные платежи применялись еще до того времени, когда были придуманы расчетные карты в сегодняшнем их понимании. Такой платеж позволял приобретать в долг в основном недвижимость и автомобили.

При таком типе платежей можно рассчитываться точно в срок, прописанный в кредитном договоре, суммами, которые были обговорены заранее.

Приобретая товар в кредит, покупатель точно знал, сколько и когда ему придется выплатить банку, мог планировать свои расходы, подстраивая свои финансовые накопления под такой кредит.

Недостатком такого кредита является тот момент, что большая часть ежемесячной оплаты идет на выплату процентов по кредиту. Это очень выгодно банкам, так как свои деньги, то есть те, которые были выданы дебитору уже давно получены. А большую часть платы по кредиту заимодатель просто получает премию за выдачу денежных средств в долг.

Такие кредиты применяются в основном при:

Наиболее распространенным примером аннуитетного платежа является рассрочка в магазинах бытовой электроники по схеме «0 рублей сейчас и 24 месяца оплаты фиксированной суммы».

Итак, среди преимуществ аннуитетного платежа можно выделить:

- фиксированные сроки оплаты;

- возможность планирования бюджета;

- знание затрат на будущие периоды.

Дифференцированные платежи

Это такие платежи, которые уменьшаются с течением времени при добросовестной оплате кредита. Происходит это в связи с тем, что уменьшается сумма основного кредита, как следствие, уменьшаются и проценты, которые должник выплачивает только за ту часть кредита, которая не закрыта в банке или другом кредитном учреждении.

Показатели значений платежа по основному кредиту не меняются весь срок пользования и оплаты по кредиту, а вот проценты уменьшаются ежемесячно на сумму погашенной каждый месяц части основного кредита.

Такой вид платежа при краткосрочном кредитовании снижает показатель средств, отдаваемых банку за проценты, использованные при получении кредита. То есть, заемщик платит как за свои же деньги, а не за их увеличение на размер процентной ставки по кредиту.

Среди минусов можно отметить, что нелегко найти кредитное учреждение, предлагающее такой вид рассрочки платежа. Банкам гораздо выгоднее «делать деньги из воздуха», в данном случае из процентов, а не позволять клиенту долгое время расплачиваться за те средства, которые формально находятся в его распоряжении.

Также к минусам относится сравнительно большая, по сравнению с аннуитетными платежами, первоначальная сумма оплаты. Такую форму кредитования могут позволить себе состоятельные заемщики.

Как рассчитать годовые проценты по кредиту?

Для аннуитетного платежа достаточно умножить сумму всего взятого кредита на процентную ставку. Наглядно это выглядит так:

10000 * 12% = 1200 рублей составит сумма, которую необходимо выплатить за пользование процентами банку.

При дифференцированном платеже сумма годовых процентов рассчитывается немого сложнее, поскольку необходимо помножить остаток по кредиту на процентную ставку и поделить на 12.

То есть, если из наших 10000 выплачено 5000, то: 5000 * 12%/12 = 50 рублей ежемесячно придется отдавать банку за пользование кредитом. При этом, помножив это же число на 12, получим среднюю сумму для оплаты процентов за весь год.При обращении в банк для получения кредита следует уточнить, какая система кредитования работает в данной организации. Если предлагается сделать выбор самостоятельно, то есть смысл остановиться на дифференцированном платеже. По такому платежу меньше переплата, да и само осознание того, что платить приходится за свои деньги, является немаловажным фактором при выборе способа кредитования.

Ипотечные кредиты также выгодно выплачивать дифференцированно, так как при растущей стоимости недвижимости невыгодно выплачивать кредит с переплатой значительной суммы средств.

Самым оптимальным решением при выборе выплаты по кредиту будет попросить банковского служащего распечатать примерные графики и суммы платежей по обоим кредитам и сравнить, какой из них наиболее выгодный.

Также полезно будет узнать, какой вид платежа предлагается по умолчанию в каком-либо банке.

Как рассчитать сумму ежемесячного платежа по кредиту?

Сумма ежемесячного платежа складывается из суммы основного кредита и процентов по нему.

При дифференцированном начислении рассчитаем сумму основного кредита за ноябрь, в котором 30 дней:

10000 / 12 = 834 рубля стоимость ежемесячного кредита.

Проценты можно высчитать 10000 * 12% * 30 / 365 = 99 рублей будем платить ежемесячно за пользование кредитом.

834 + 99 = 933 рубля ежемесячно пойдет на погашение платежа этим способом.

Формула расчета ежемесячного платежа по кредиту

Для расчета ежемесячных выплат по кредиту при аннуитетной оплате можно воспользоваться прилагаемой ниже формулой:

Х = Д*(Пм+(Пм/(1+Пм)*См–1)), где:

Х – искомая величина размера ежемесячного кредита;

Д – общая сумма денег, взятых в долг;

Пм – процентная ставка по кредиту за 1 месяц, т.е. ставка по кредиту, которая прописана в официальных документах, деленная на 12;

См – срок кредита в месяцах.

Формула для расчета дифференцированного платежа такова:

Х = До/Ом, где:

До – остаток основного долга;

Ом – остаток периодов к оплате в месяцах.

Формула для расчета кредита

Формулы для расчетов процентов по кредитам как дифференцированному, так и аннуитетному, достаточно сложны для восприятия, но практика показывает, что произведя расчеты по такой формуле первый раз, дальнейшее ее пользование не требует наличия ученой степени по математике.

Сумма аннуитетного платежа «С» вычисляется по следующей формуле:

(Сз*П/12)/1–(1/1+П/12) В, где:

Сз – сумма займа;

П – годовая процентная ставка за пользование кредитом;

В – количество месяцев, в которые необходимо провести обязательные платежи по кредитной программе.

При использовании дифференцированной системы платежей используется другая формула:

С=Со*П*В/100*Д, где:

Д – количество дней в году, то есть 365, кроме високосных дней;

Со – сумма остатка по кредиту, равная стоимости приобретенного товара за вычетом суммы уже погашенных платежей.

Как правильно рассчитать проценты по кредиту – пример

Рассмотрим пример, который поможет правильно рассчитать кредит самому. Для простоты возьмём целые числа и округлим полученный результат до целого значения.

Кредит был оформлен на сумму 12000 рублей и выбрана была дифференцированная система погашения.

Товар был условно куплен в декабре, значит следующий срок платежа датирован январем будущего года.

Срок кредита – 1 год, ставка по проценту – 10%.

Тело кредита ежемесячно будет уменьшаться на 1000 рублей, так как 12000/12 =1000, а в январе придется заплатить проценты со всей части.| Месяц | Сумма основного долга | Расчет процентов | Итого к оплате |

| Январь | 12000 | 12000*12*31/100*365=122 | 12122 |

| Февраль | 11000 | 11000*12*28/100*365=101 | 11101 |

| Март | 10000 | 10000*12*31/100*365=102 | 10102 |

| Декабрь | 1000 | 1000*12*31/100*365=10 | 1010 |

Период с апреля по ноябрь был осознанно упущен, но практика подсчета ничем не отличается от приведенных выше примеров. При сложении 12 показателей из правой колонки получится сумма кредита, которую необходимо будет вернуть в банк в течение года. Суммирование же третьей колонки позволит высчитать сумму переплаты, то есть той части, ради которой и работает кредитное учреждение.

Для расчета по аннуитетной формуле достаточно рассчитать процентную ставку по кредиту, так как сумму основного долга, необходимого к погашению ежемесячно мы уже знаем. Эта сумма равна 1000 рублей, поскольку такой способ платежа предполагает оплату равными долями.

Вводные данные у нас те же, поэтому:

(10000*(0,12/12))/(1–(1/(1/(1/+(0,12/12))))) = 833.

Следовательно, ежемесячно платить придется 1833 рубля.

Практика показывает, что дифференцированные кредиты гораздо выгоднее при долгосрочных займах, при которых в последние месяцы или годы выплаты уже не кажутся такими ощутимыми.

При низкой процентной ставке и малом сроке кредитования выбор можно сделать в пользу аннуитетного платежа, в котором самым проблемным станет не первый год, как при дифференцированном способе займа. Долговая нагрузка равномерно распределится между всеми периодами кредитования.