Как объявить себя банкротом физическому лицу

Содержание

Как объявить себя банкротом физическому лицу

Как объявить себя банкротом физическому лицу? Далеко не просто ответим мы Вам. Иногда только признание собственного банкротства может спасти от непосильной ноши – постоянных долгов и кредитов, с которыми компания уже не может справиться.

Согласно российскому законодательству объявить себя банкротом может не только юридическое лицо, но и индивидуальный предприниматель, физическое лицо.

Наш адвокат сопровождающий и анализирующий банкротство расскажет Вам насколько возможен путь решения Вашей проблемы через данную процедуру.

Что нужно, чтобы объявить себя банкротом?

В настоящее время вступил в силу и действует Федеральный закон «О несостоятельности». Только на его основе можно провести банкротство гражданина (по ссылке читайте более подробно об участии в нашей АКЦИИ по данному вопросу).

Согласно последним изменениям, которые были внесены, даже физическое лицо при наличии долга небольшого может стать банкротом. Но при этом долг должен «висеть» — физическое лицо должно обосновать, что с учетом его дохода выбраться из «долговой ямя» без банкротства гражданина не получится…

При этом данная процедура имеет ряд особенностей и этапов, так, процедуре банкротства физических лиц часто связывается с поведением самого должника, в то время как при банкротстве юридического лица полностью передается в управление конкурсного, который самостоятельно принимает все решения и не учитывает мнение должника.

ВНИМАНИЕ: стоит обратить внимание, чтобы добиться положительного решения по списанию долга должнику мало просто знать, как объявить себя банкротом перед банком или иным взыскателем, еще необходимо его добросовестное участие в данной процедуре. Любое злоупотребление правом в виде непредставления нужной информации или указание недостоверных сведений может быть негативно оценено судом и повлечь неблагоприятные последствия в виде оставления долгов за виновным лицом без их списания.

Заявление в суд с объявлением себя банкротом

Нужно помнить, что объявление банкротства – это своеобразная процедура, которая должна проходить по определенным правилам. Недостаточно считать себя банкротом – об этом нужно заявить (объявить банкротом перед взыскателями). Сделать это может само юридическое или физическое лицо и кредитор.

- Решение о признании компании или гражданина банкротом принимается в судебном порядке. Должник может обратиться в суд, если он полностью погасил кредит, но при этом у него не осталось денег для налоговых выплат. Также обращение в суд возможно в случае выявления неплатежеспособности организации после финансовой проверки.

- После обращения в суд кредиторам дается время на то, чтобы предъявить претензии потенциальному банкроту, до того, как он будет признан таковым. По истечении срока судья объявляет мораторий, после которого требования недовольных кредиторов уже не принимаются.

- До официального признания гражданина банкротом суд назначает ей временного управляющего (конкурсного управляющего). Его главная задача – это составление плана для последующей реструктуризации долга. Также управляющему надлежит согласовать этот план с кредиторами, а в случае с банкротством физического лица еще и с самим должником. Объявить себя банкротом и не платить кредит станет возможным.

- После официального признания физического лица банкротом оставшиеся активы и имущество распродается, а полученные средства идут на выплату кредиторам. Прежде чем начинать описанную процедуру, руководство компании должно учитывать вероятность негативных последствий. К ним относится невозможность брать кредиты, запрет на регистрацию нового юридического лица, потерю имущества и важных активов. К тому же банкрот, не сможет заниматься новым бизнесом в определенное время.

ПОЛЕЗНО: смотрите видео по теме банкротство, а также подписывайтесь на наш канал :

Какие документы нужны чтобы объявить себя банкротом?

Вам понадобится немалый список документов.

- копия паспорта;

- сведения о детях;

- свидетельство о заключении или расторжении брака

- СНИЛС;

- ИНН;

- если ИП, то необходимые документы, подтверждающие этот статусу.

- документы, которые могут подтвердить доход должника;

- документы, подтверждающие наличие имущества у должника;

- выписки из банка;

- запись в трудовой книжке об увольнении (должник не может платить);

- кредитные договора.

Сколько стоит объявить себя банкротом?

Чтобы оценить стоимость банкротства, необходимо определиться чьи услуги понадобятся.

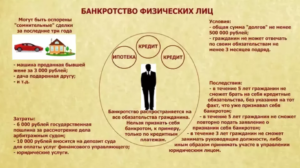

Изначально оплачивал госпошлину-300 рублей. Далее должник обращается к юристам, стоимость которых варьируется в зависимости от стадии. Здесь ценник определяется в размере 5 000 рублей. Далее самое затратное – это финансовый управляющий. На него придется потратить около 25 000 рублей.

Но далее затраты могут увеличиться, все индивидуально и рассчитывается индивидуально (подробнее, как рассчитать стоимость банкротства физического лица по ссылке). Подсчитывая все вместе можно определить примерный размер = 30 000 — 100 000 рублей.

Может ли пенсионер объявить себя банкротом?

Законодательство РФ не устанавливает максимальный возраст человека, который может объявить себя банкротом. Однако устанавливает, что минимальный возраст равен 18 лет.

Подводя итоге можно сказать, что пенсионер вполне может претендовать на статус банкрота. Банкротство пенсионера не имеет никакого отличия от банкротства обычного человека.

Зачем объявлять себя банкротом?

- Самое главное объяснение тому, почему должник объявляет себя банкротом — это избавление от долгов.

- При банкротстве Вас больше не беспокоят коллекторы, не будет этих бесконечных звонков и писем.

- Долги прекращают расти после банкротства. Неустойка, штрафы, пени не начисляются.

Соответственно, должник живет в более спокойном мире, где нападки со стороны банков и коллекторов прекращаются.

Наш адвокат готов как проконсультировать Вас по процедуре банкротства, так и взять на себя все хлопоты сопровождения процесса от подачи заявления до окончательного решения суда по делу. Узнайте, как объявить себя банкротом по кредитам и не только.

Читайте еще по вопросам нашего адвоката по банкротству:

Все последствия банкротства физических лиц по ссылке

Узнайте, кто такие арбитражные управляющие по банкротству физических лиц с помощью нашего адвоката

P.S.: если Вы не нашли ответ — напишите нашему адвокату и мы постараемся решить Ваш вопрос:

Получить БЕСПЛАТНУЮ консультацию

Как объявить себя банкротом самостоятельно и что для этого нужно?

После предоставления физическим лицам возможности законно избавиться от долгов, все большее количество граждан думают о том, как объявить себя банкротом.

В нашем материале мы подробно рассмотрим саму процедуру банкротства, круг лиц, имеющих возможность воспользоваться ею, последствия объявления человека несостоятельным, а также возможные нюансы, которые могут возникнуть при получении статуса банкрота.

По оценке экспертов, более 1,7 млн. граждан РФ имеют возможность стать потенциальными банкротами и списать свои долги. Проведение процедуры банкротства является ответственным шагом, при котором ошибки или небрежность могут привести к непоправимым последствиям. Именно поэтому рекомендуем внимательно ознакомиться с информацией и рекомендациями, представленными в нашей статье.

Что говорит закон о банкротстве физических лиц?

Документ, законодательно регламентирующий процедуру признания несостоятельности граждан — Федеральный закон от 26.10.2002г. № 127-ФЗ «О несостоятельности (банкротстве)» (далее ФЗ № 127). Рассмотрим основные положения главы 10 указанного ФЗ № 127, которыми руководствуются при проведении банкротства гражданина.

- В п. 3 ст. 213.6 ФЗ № 127 дано определение несостоятельности физического лица: это ситуация, при которой должник не имеет возможности в полном объеме погасить свои долги перед кредиторами или уплатить обязательные платежи в бюджет (например, налоги).

- Лицо, находящее в процессе банкротства, избавляется от общения с коллекторами и кредиторами, поскольку закон запрещает оплату каких-либо долгов на усмотрение гражданина.

- Даже если у должника нет имущества, за счет которого можно удовлетворить требования кредиторов, это не является основанием для прекращения дела о банкротстве.

- Закон может быть применен в некоторых случаях к иностранным гражданам, проживающим в РФ и имеющим долги перед кредиторами – российскими организациями (например, банками).

ВАЖНО! С момента принятия заявления физического лица о личном банкротстве, начисление неустоек, пени и штрафов прекращается.

Кто может получить статус банкрота?

Чтобы ответить на вопрос, как физ. лицу объявить себя банкротом, необходимо определить существенные условия, при которых подобное заявление может быть сделано. Представим эти условия в виде таблицы.

| Минимальная сумма долга, при которой может быть подано заявление о банкротстве гражданина (обратите внимание, суммы штрафных санкции не учитываются, при определении общего размера долга). | 500 000 рублей |

| Минимальный срок, в течение которого обязательства по погашению задолженности не исполняются. | 3 месяца |

| Право подачи заявления о признании гражданина несостоятельным принадлежит. |

|

НЕОБХОДИМО ЗНАТЬ! Предприниматели также могут воспользоваться законодательством о личном банкротстве физических лиц.

Процесс банкротства физического лица

Чтобы понять, как частному лицу объявить себя банкротом, необходимо знать процедуру банкротства физического лица, которая подробно регламентирована в законе. Кроме того, сложившаяся судебная практика уже сформировала единый правовой подход, применяемый при разрешении дел этой категории, что значительно облегчает понимание механизмов процесса.

Основные этапы процесса банкротства физического лица.

- Подготовка необходимых документов, подтверждающих законность требований должника.

- Определение круга кредиторов, общей суммы задолженности и составление искового заявления.

- Подача заявления, получение определения суда о признании заявления обоснованным.

- Проведение реструктуризации задолженности или реализации имущества.

- Признание физического лица банкротом.

Самостоятельно разобраться во всех этих вопросах возможно, но необходимо помнить, что цена ошибки – отказ в признании судом несостоятельности гражданина. Итак, рассмотрим, что нужно, чтобы объявить себя банкротом.

Как и куда обращаться, если решено начать процедуру банкротства?

Как и любой судебный процесс, банкротство физического лица начинается с подготовки документов и подачи заявления в арбитражный суд, расположенный по месту жительства гражданина.

Заявление подается в письменной форме и дополняется документами, которые являются доказательствами несостоятельности должника.

Дополнительно требуется приложить квитанции, свидетельствующие об уплате госпошлины за рассмотрение дела в суде и внесении средств для оплаты услуг финансового управляющего на депозитный счет судебного учреждения.Его участие в процессе необходимо и оплачивается за счет средств гражданина-банкрота. Практикующие юристы советуют согласовать кандидатуру финансового управляющего уже на этапе подготовки искового заявления, чтобы исключить риск возврата заявления в связи с отсутствием согласия финансового управляющего на участие в процессе.

Документы, необходимые для проведения банкротства

Сбор документов является важным этапом процедуры банкротства. Примерный перечень документов, которые должны быть представлены в судебную инстанцию, указан в п. 3 ст. 213.4 ФЗ № 127. Стоит обратить внимание, что часть документов имеет ограниченный срок действия, поэтому они должны быть получены непосредственно перед самой подачей искового заявления.

| Документы | Где получить? | Срок действия |

| Подтверждение задолженности (кредитные договора, исполнительные документы, справки из банков и другие). Основное требование – наличие возможности достоверно установить сумму долга. | В банках, микрофинансовых организациях, бюро кредитных историй | Нет |

| Свидетельства несостоятельности гражданина (выписки с банковских счетов, справки о доходах и другие). | По месту трудоустройства или получения дохода, в банках | Нет |

| Подтверждение наличия или отсутствия статуса ИП (выписка ЕРГИП). | ИФНС | 5 дней |

| Опись имущества с приложением заверенных копий документов, свидетельствующих о наличии права собственности. | Составляется должником | Нет |

| Списки кредиторов. | Составляется должником | Нет |

| Копии документов о приобретении либо отчуждении имущества (транспорт, недвижимость, доли в обществах, акции, паи, предметы роскоши и другое). | За последние 3 года | Нет |

| Сведения о доходах должника за последние 3 года. | По месту получения дохода | Нет |

| Копии СНИЛС, ИНН, паспорта, свидетельства о браке либо его расторжении, свидетельства о рождении детей, брачного договора, судебных решений о разделе имущества. | Документы предоставляются при их наличии | Нет |

НЕОБХОДИМО ПОМНИТЬ! Основное назначение предоставляемых документов – убедить арбитражный суд в том, что у должника отсутствует реальная возможность оплаты долгов, а также в отсутствии признаков фиктивности банкротства.

Мероприятия, проводимые в рамках процедуры банкротства

При принятии решения о начале процедуры банкротства, суд рассматривает все обстоятельства дела и принимает одно из следующих решений:

- Проводит реструктуризацию долга. Суть данных действий – это предоставить возможность погашения долга на более льготных условиях. Обычно применяется при наличии у должника постоянного заработка и только после получения согласия кредиторов. Необходимые условия применения реструктуризации: максимально установленный срок для погашения не более 3 лет и ежемесячный остаток средств, остающихся в распоряжении должника после выплаты долга, не менее прожиточного минимума.

- Назначает реализацию имущества. Объявляются торги, на которых продается имущество должника, а вырученные средства направляются на погашение его долгов. Реализацией имущества занимается финансовый управляющий, все сделки, проведенные без его участия, признаются незаконными. Реализации в рамках процедуры банкротства не подлежит единственное жилье должника, личные вещи, не относящиеся к предметам роскоши и необходимые бытовые приборы, стоимость которых не превышает 50 000 рублей.

ВАЖНО! Если кредитором или должником не заявлено требование о привлечении к оценке независимого эксперта, то оценка производится самим финансовым управляющим.

Сроки и стоимость процедуры банкротства

Сроки, в течение которых производятся необходимые мероприятия, зависят исключительно от суда и действий финансового управляющего. Средний срок от момента принятия заявления судом до вынесения определения о наличии признаков банкротства и открытии той или иной процедуры составляет до 2 месяцев.

Если утверждается план реструктуризации, то процесс может затянуться на годы, если назначается продажа имущества, то устанавливаемый срок для процедуры – до 6 месяцев.

Опираясь на сложившуюся практику, можно сказать, что средний срок, в течение которого длится процесс банкротства, составляет от 8 до 15 месяцев.

Законодательством предусмотрен ряд обязательных платежей, которые необходимо произвести для успешного проведения процедуры. При их отсутствии процесс несостоятельности судом прекращается.

- Государственная пошлина в размере 300 рублей уплачивается по реквизитам арбитражного суда.

- Оплата услуг финансового управляющего в размере 25 000 рублей перечисляется на депозитный счет арбитражного суда.

- Оплата работы управляющего по проведению торгов – 7 % от стоимости реализованного имущества.

- Оплата публикаций о несостоятельности в специализированных изданиях – 400 рублей.

- Юридические услуги – по согласованию.

Вопрос о том, как самому объявить себя банкротом – один из наиболее часто встречающихся в современной юридической практике. Мы представили алгоритм действий, которые необходимо совершить, если вы решили самостоятельно проводить процедуру. Однако существует ряд особенностей, которые необходимо учитывать при принятии подобного решения.

Особенности некоторых случаев несостоятельности

Как объявить себя банкротом по кредиту? Для этого необходимо рассчитать точную сумму задолженности на момент подачи заявления в суд.

Кроме того, для успешного разрешения дела нужно учесть, что размер ежемесячных платежей по полученному ранее кредиту, не должен был превышать ежемесячный доход заемщика.

В противном случае ему могут отказать в личном банкротстве с указанием на то, что заключая кредитный договор, гражданин не мог не понимать, что не сможет его обслуживать.

Если кредит ипотечный, следует учесть, что недвижимость является залоговой, а значит, подлежит продаже с торгов, даже если является единственным жильем для заемщика.

В случае превышения стоимости реализации ипотечного жилья над задолженностью гражданина, ему вернут разницу, другое жилье взамен проданного не предоставляется.

Банкротство по ипотечному кредиту зачастуюгрозит потерей приобретенной недвижимости.

Можно ли объявить себя банкротом, если имеются долги за услуги ЖКХ? В этом случае при начале процедуры банкротства следует немедленно уведомить об этом ЖЭК, ТСЖ или управляющую компанию. Предъявить им определение суда и предложить включиться в список кредиторов. Только так задолженность по коммунальным услугам будет списана в рамках процедуры банкротства.

Возможные риски и последствия личного банкротства

Вопрос – можно ли объявить себя банкротом и избежать последствий этого остается наиболее волнующим для большинства граждан. Решаясь на признание личного банкротства, нужно обязательно учесть следующие факторы:

- информация о банкротстве будет сообщена работодателю гражданина, кроме того, из открытых источников о проведении процедуры может узнать любой желающий, в том числе родственники и знакомые гражданина;

- если за последние 3 года были совершены сделки по дарению имущества, либо его продаже, есть риск, что они будут оспорены как фиктивные;

- при обнаружении признаков преднамеренного (фиктивного) банкротства, должник может быть привлечен к уголовной ответственности.

- во время судебного рассмотрения должнику будет запрещено распоряжение личными счетами и вкладами, проводить сделки по приобретению имущества, есть вероятность наложения запрета на выезд за пределы страны;

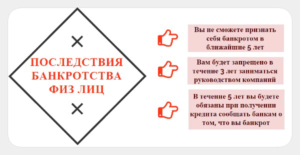

- после окончания процедуры банкротства гражданину запретят занимать пост руководителя организации в течение 3 лет;

- в течение 5 лет с момента признания банкротом, лицо не сможет снова подать подобное заявление о несостоятельности, а также будет обязан указывать информацию о своем личном банкротстве при получении кредитов и займов.

Мы рассмотрели, как можно объявить себя банкротом физическому лицу, имеющему долги перед банками, ЖКХ и иными кредиторами. Задумываясь о процедуре списания долгов, стоит проанализировать возможные варианты действий, взвесить все за и против, а также не забывать, что долги могут быть переданы по наследству.

Остались вопросы по теме Спросите у юриста

Банкротство физических лиц: как объявить себя банкротом и стоит ли

В 2018 году судами были признаны финансово несостоятельными более 19 тыс. российских граждан. Если анализировать в годовом выражении, то их число выросло в 1,5 раза или на 45%. Т.е. из 100 тыс. человек в среднем 47 – должники, не имеющие возможности рассчитаться по своим долгам.

В большинстве своем банкротство физических лиц инициировано самими заемщиками. Для них процедура стала единственным способом снять с себя долговое бремя. Но на самом деле банкротство является не самой приятной перспективой с вытекающими последствиями.

Необходимо разбираться во всех его тонкостях и нюансах, чтобы потом не пожалеть о содеянном.

В чем суть банкротства должника (физического лица)

Ранее процедура банкротства была возможной для ИП и юрлиц. Но с 2015 года, когда были внесены правки в законодательную базу, могут признавать себя банкротами обычные граждане. Данный вопрос регламентирует Федеральный Закон от 26.10.2002 г.

№127-ФЗ «О несосостоятельности (банкротстве)». Сущность сего понятия заключается в признании человека неспособным исполнять долговые обязательства, в том числе по уплате обязательных платежей (налогов, и других взносов, уплачиваемых в бюджет).

Если физическое лицо объявлено банкротом, с него не имеют права требовать возврата задолженности по: кредиту, включая ипотеку, вексельным обязательствам, штрафам и т.п.

Однако Закон не освобождает его от выплат по алиментам, компенсации за нанесение вреда здоровью и жизни человека. Т.е. для должника банкротство становится возможностью лишиться долгов, избавиться от притязаний судебного пристава, коллекторов.

Для кредиторов банкротство – это способ вернуть хоть какую-то часть денег.

Физические лица не могут объявлять себя банкротами. Это делается через арбитражный суд. Должника объявляют финансово несостоятельным, если общая сумма всех долгов превышает полмиллиона рублей, просрочка по платежам длится не менее 3 мес. Инициировать обращение в суд за установлением банкротства могут:

- особа, которая предвидит, что в установленный срок не будет иметь возможности платить кредитору. Причем Закон о банкротстве физических лиц не только позволяет это сделать на добровольной основе, но и обязывает. Обязательной причиной является долг перед несколькими кредиторами, и понимание физического лица, что даже при погашении части задолженности, он будет не в состоянии выплатить ее в полной мере. Заявление о признании банкротом пишут и подают в судебную инстанцию в течение 30 дней после наступления обстоятельств, мешающих исполнению долговых обязательств. Если должник не успевает это сделать в указанные сроки, на него суд при принятии документа налагает штраф 1-3 тыс. руб.;

- сам кредитор в надежде реализовать предмет залога и выручить с этого деньги, которые ему причитаются;

- ФНС. Вступает в дело, когда у физического лица образуется задолженность более 500 тыс. руб. по налоговым платежам.

Признаки банкротства

Итак, чтобы заемщик был признан банкротом, на то должны быть веские основания. Если выяснится, что банкротство фиктивное, т.е.

он умышленно наращивает долги и не собирается платить по ним, будет открыто уголовное производство по ст. 196 УК РФ. Обычно к таким неправомерным действиям прибегает юридическое лицо.

Вескими основаниями или признаками банкротства на законодательном уровне считаются:

- общая сумма задолженности перед всеми кредиторами больше 500 тыс. руб. Банкротство по кредитам физических лиц запускается чаще всего;

- человек не рассчитывается с заимодателем 3 мес. Если он занимал у банка, долг автоматически суммируется с другими. А когда гражданину одалживают в частном порядке, составляя расписку и заверяя ее нотариально, потребуется сначала получить решение суда о признании долга;

- неплатежеспособность. Физическое лицо доказывает свою неплатежеспособность при следующих аспектах: наличие просроченной задолженности, нет возможности оплатить 90% долгов на протяжении месяца, стоимость принадлежащего ему имущества не покроет все расходы, в рамках исполнительного производства был составлен акт о невозможности обращения взыскания на имущество из-за его недостаточности.

Чтобы вас признали неплатежеспособным, необходимо показать, что вы – добросовестный заемщик, т.е. не отрицаете обязанность возвращать деньги кредиторам, не препятствуете мерам, которые они принимают по отношению к вам для взыскания, но по объективным причинам не можете ее исполнить.

Преимущества банкротства для физического лица

Но прежде чем свое намерение стать банкротом подкреплять практическими действиями, хорошо подумайте, действительно ли в вашем случае это станет единственным спасательным кругом, ведь сама по себе процедура несет риск утраты имущества. Отмечают, как положительные стороны, так и негативные последствия для должника от банкротства физических лиц.

Конечно, у банкротства самый главный плюс – это полное списание непосильной задолженности. Также преимущества заключаются в следующем:

- больше нет необходимости в общении с коллекторами и кредиторами;

- прекращается рост долгов. Банки и МФО перестанут начислять проценты, вводить штрафные санкции;

- у физического лица не заберут единственное жилье, если только оно не приобреталось по ипотечному кредиту, и вообще сверх того, что имеется в собственности;

- ни близкие, ни поручитель не несут ответственности по расчету с кредитодателями. Интересы родственников при банкротстве затрагиваются только при долевой собственности и реализации имущества. Пример. Заемщик – супруг, его супруга терпит убытки в виде реализации финуправляющим совместно нажитой недвижимости;

- прекращается исполнительное производство, затеянное кредиторами;

- любой претензионный иск подается в одну и ту же инстанцию – арбитражный суд.

Негативные последствия банкротства для физических лиц

Однако существенным минусом банкротства является то, что ваше имущество могут продать на аукционе, чтобы возместить убытки кредиторам. Помимо этого людей с тяжелым финансовым положением останавливают от запуска процедуры банкротства такие последствия:

- ухудшается кредитная история. В дальнейшем это становится барьером при кредитовании. Банки отказывают в получении кредита банкротам. Некоторых работодателей также может интересовать сведения о вашей деловой репутации, и если он узнает о банкротстве, вряд ли станет доверять, брать на должность, связанную с деньгами (бухгалтер, экономист, финансовый управляющий и т.п);

- суд ограничит расходы физического лица. Позволяется ежемесячно тратить не более 50 тыс. руб. Если у него есть дети, которых нужно содержать, или другие веские причины, можно попросить суд одобрить большую сумму;

- на протяжении 5 лет, пока действует статус банкрота, вы будете обязаны уведомлять кредиторов об этом. В течение данного периода нельзя повторно объявить себя финансово несостоятельным, вести предпринимательскую деятельность;

- процедура банкротства сопряжена с расходами, и весьма внушительными (подробнее об этом поговорим позже);

- возможен запрет на выезд за рубеж. Но при уважительных причинах (командировка, смерть родственника и т.д.) и согласии все участников судебного процесса могут разрешить поездку;

- право распоряжаться вашими банковскими картами, депозитами, счетами переходит к финуправляющему;

- 3 года подряд после банкротства особа не сможет стать гарантом, руководителем, акционером организации, управлять юридическим лицом;

- не допускается поручительство за другого человека, если ему нужен заем;

- запрещается совершение сделки бесплатного характера, например, подарить авто, вторую жилплощадь, дабы избежать их взыскания. От крупных покупок и продаж тоже придется отказаться. Пока длится процесс по установлению банкротства, человек обязывается согласовывать с финуправляющим все свои серьезные финансовые операции. Если с его стороны это условие не будет соблюдаться, суд отказывает в признании банкротом;

- финуправляющими должны на Федресурсе и в «Коммерсантъе» публиковаться сообщения о начале процедуры реструктуризации задолженности банкрота.

Как объявить себя банкротом

Банкротство – не самое лучшее решение финансовых проблем. До того, как объявить себя банкротом, стоит поискать иные способы справиться с ними. И только, когда у ИП или заемщика нет объективной возможности погасить долги, получение такого статуса будет правильным.

Условия банкротства физических лиц

Согласно ст. 214 ФЗ № 127 “О несостоятельности (банкротстве)” при невозможности погасить задолженность по денежным обязательствам или займам можно объявлять себя банкротом.

Банкротство физического лица признается таковым, если оно обусловлено соответствующими статьями закона №127-ФЗ ст. 213.5, ст. 123.6:

- Общая сумма долга по финансовым обязательствам превышает 500 000 руб.

- Обязательные платежи не производились свыше 3 месяцев.

Пункты 1 и 2 в большей степени связаны с обращениями в суд кредиторов: банка, частного заимодавца, ФНС, ЖКХ и др.

3. Согласно закону, чтобы должник объявил себя банкротом, необходимы такие условия:

- гражданство РФ;

- невозможность расплатиться с кредиторами при любой сумме займов и обязательных платежей;

- более 10% суммы долговых обязательств просрочено;

- задолженность больше суммарной стоимости имущества;

- оставшаяся у гражданина сумма ниже прожиточного минимума;

- неплатежеспособность связана с наследством, обремененным долгами.

Обоснование нестабильности доходов увязывается с конкретикой случая, например, потерей имущества в результате стихийного бедствия, полученной инвалидностью и другими обстоятельствами, предусмотренными законом.

Плюсы и минусы получения статуса финансовой несостоятельности

Признать себя банкротом и списать все долги по обязательствам и банковскому кредиту – главная цель обращения в суд:

| Плюсы: | Минусы: |

|

|

|

|

|

|

|

|

|

|

Негативные факторы банкротства граждан превалируют над положительными. Но, теряя многое, человек сохраняет жилье, часть имущества и денег.

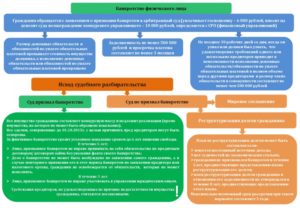

Основные этапы признания физического лица банкротом

Чтобы объявить себя банкротом физическому лицу необходимо обратиться в арбитражный суд. Процедура с момента обращения с заявлением до получения судебного заключения затянется до 9 месяцев. При решении о реструктуризации долгов процесс займет еще больше времени.

Этапы получения искомого статуса таковы:

- Подготовка документов. В ст. 123.4 ФЗ № 127 указан перечень документов, которые важны для вынесения судом решения о банкротстве. Последствия их недостоверности – административная или уголовная ответственность.

- До подачи заявления в суд нужно подготовить:

- список своих кредиторов;

- окончательную сумму долга;

- сведения о текущих судебных процессах, если таковые имеются;

- опись движимого и недвижимого имущества;

- описание счетов в банках.

- Выбор саморегулируемой организации арбитражных управляющих (СРО АУ), которая обеспечит должника финансовым управляющим. Его участие в процедуре обязательно.

- Оформление заявления. Обращение в суд оформляется на специальном бланке. Вся собранная информация, подтвержденная документами, вносится в форму. Здесь же указываются причины неплатежеспособности.

- Подача заявления. Осуществляется лично, почтой или в электронном виде.

- Судебный процесс и решение о признании банкротства.

Судебное решение означает, что государство и кредиторы признали банкротом заявителя, и что выполнены все возможные мероприятия для удовлетворения их требований.

Особенности процедуры банкротства физического лица

В законе о несостоятельности интересы граждан и кредиторов сбалансированы:

- добросовестные должники вправе не объявлять себя банкротом, а реструктурировать долги;

- кредиторы имеют возможность взыскать задолженность с недобросовестных заемщиков.

Процедура банкротства зависит от конкретики случая:

- Реструктуризация долга. Применяется для восстановления платежеспособности гражданина. План проведения включает корректировку процентной ставки в банковских учреждениях, (если гражданин объявил себя банкротом перед банком), перенос или пролонгирование сроков платежей. При этом не предусматриваются процентные надбавки, дополнительные санкции и требования.

- Реализация имущества должника. Проводит процедуру финансовый управляющий после вынесения решения суда с целью пропорционального удовлетворения требований кредиторов. На торги не выставляют имущество, перечень которого установлен законом.

- Мировое соглашение. Применяется на любой стадии банкротства. Достигнутый компромисс останавливает процесс реструктуризации. Предоставляется отсрочка по погашению долга, прекращаются полномочия управляющего от СРО АУ. Нарушение соглашения возобновляет судебный процесс.

Сколько стоит процедура банкротства физического лица?

Стать банкротом по решению суда и сложно, и дорого. К основным затратам относят:

- госпошлину – 300 руб.;

- оплату услуг финансового управляющего – 25000 руб.;

- вознаграждение финансового управляющего (ст. 20.6 п. 3 ФЗ № 127) – 25000 руб. за каждую из основных процедур;

- 7% денежных средств, выплаченных кредитору при реструктуризации долгов;

При продаже имущества финансовому управляющему полагается еще 7% полученной суммы. Но они берутся уже не с должника, а из выручки.

Финансовый управляющий не может сам устанавливать цену процедуры банкротства

Какие документы необходимо предоставить?

К заявлению в арбитражный суд прилагаются документы:

- Удостоверяющие личность должника и его семейный статус: паспорт, свидетельства о браке или его расторжении, брачный контракт, свидетельства о рождении детей и др.

- Определяющие статус гражданина: ИНН, СНИЛС (с выпиской по лицевому счету), справка о регистрации ИП или ее отсутствии.

- Подтверждающие финансовое положение: перечень имущества, свидетельства о праве собственности, данные о доходах за последние 3 года, сумме уплаченных налогов, сделках, банковских счетах, задолженности по кредитам, выписка из реестра акционеров (при наличии акций) и др.

Более подробно в статьях 125, 126 Арбитражного процессуального кодекса РФ.

Финансовые документы подтверждают правомочность обращения человека в арбитражный суд. Все они тщательно проверяются, и попытка намеренно обанкротить свой бизнес наказывается.

Куда подать заявление о банкротстве?

Согласно закону, должники обязаны лично обращаться в арбитражный суд по месту нахождения с заявлением о признании себя банкротом. Срок подачи просьбы отсчитывается с момента, когда гражданин обнаружил признаки надвигающего банкротства, – 30 рабочих дней.

Что дает обращение в суд?

Заявление в суд о признании неплатежеспособности позволяет избавиться от долговых проблем на законных основаниях. При этом тщательное рассмотрение конкретики случившегося защитит должника от неправомерных требований кредиторов и, возможно, позволит сохранить статус добропорядочного заемщика.

Что не подлежит изъятию в учет долга?

Согласно законодательству, в конкурсную массу (имущество гражданина) не включаются некоторые категории собственности:

- бытовые приборы (СВЧ, мультиварка, швейная машинка);

- электронное медицинское оборудование;

- выплаты, предназначенные для содержания других лиц: алименты, пособия, страховая и социальная пенсии и др.;

- имущество, указанное в п. 3 ст. 213 ФЗ № 127 и ст. 446 Гражданского процессуального кодекса РФ, включая деньги в размере прожиточного минимума.

По мотивированному ходатайству гражданина суд может исключить из конкурсной массы имущество гражданина общей стоимостью не более 10 000 рублей.

Что грозит физическим лицам после банкротства?

После завершения процедуры банкротства для ИП и граждан, имеющих долги по кредитам, вводятся ограничения:

- в течение 5 лет не принимать новых кредитных обязательств без информации о своем статусе и участии в плане реструктуризации, если он применялся;

- ни в каком качестве не участвовать в управлении юридическим лицом в течение 3 лет;

- временное ограничение на выезд за рубеж;

- признание всех сделок, заключенных после процедуры, недействительными;

- запрещение ИП регистрироваться в том же статусе и осуществлять предпринимательскую деятельность в течение 5 лет.

Если часть имущества в ходе процедуры была сокрыта, дело о банкротстве возобновляется, а имущество реализуется для удовлетворения требований кредиторов.

Банкротство физических лиц — последствия, пошаговая инструкция как объявить себя банкротом, процедура оформления, отзывы

За первый год действия законодательной нормы о банкротстве физических лиц 84% должников стали банкротами, не выплатив кредиторам ни копейки – такие данные указаны в отчете арбитражных управляющих, опубликованном на Федресурсе.

Возможно, поэтому процедура признания финансовой состоятельности граждан столь популярна. Однако доступна она далеко не всем.

О том, что такое банкротство физлица, каковы его особенности и почему только каждый пятнадцатый потенциальный банкрот пишет заявление в арбитражный суд, как объявить себя банкротом перед банком и списать все долги поговорим в этой статье.

Что такое банкротство физического лица

Банкротство физического лица – это когда человек не может вернуть долг или не способен оплачивать регулярные платежи (например, по кредиту), в результате чего он может быть признан арбитражным судом финансово несостоятельным.

Такая возможность в законодательстве появилась относительно недавно – в конце 2015 года, когда были внесены поправки в федеральный закон о несостоятельности (банкротстве). За последующие два года банкротами признаны около 40 тысяч человек, а количество потенциально несостоятельных граждан аналитики Объединенного кредитного бюро в 2017 году оценили в 660 тысяч человек.

Более полное объяснение термина Банкротство читайте в этой статье: Что такое банкротство: обзор всех видов и вариантов, причины и последствия для должника, стоимость процедуры – там описаны все варианты банкротства, в том числе банкротство физлица, юрлица, предприятия, а также даны советы и рекомендации как применять знания о банкротстве в жизни.

Что дает банкротство физическому лицу

Физическому лицу Закон о банкротстве дает возможность полностью списать долги с которыми он не в силах рассчитаться.

При личном банкротстве после завершения всех необходимых действий и издания арбитражным судом Постановления о завершении реализации имущества и признании гражданина банкротом ни один кредитор больше не имеет права требовать возврата задолженности: она списывается, даже если не выплачена полностью.

Однако, это не значит, что с помощью этого Закона вы теперь можете легко избавиться от всех своих кредитов. Процедура банкротства имеет серьезные последствия.

Что дает банкротство кредиторам

Займодатели в результате процедуры банкротства должника теоретически могут хотя бы частично вернуть свои деньги или другое имущество, данное в долг.

Большой плюс в том, что кредиторам не нужно выбивать задолженность самим или продавать ее задешево коллекторам. Суд берет выполнение этой задачи на себя, вводя в отношении должника те или иные процедуры.

Минус в том, что подавляющее большинство должников ничего за душой не имеет, и списывать приходится всё.

По каким признакам можно определить потенциального банкрота

В законодательстве четко обозначены признаки, при которых может быть запущена процедура банкротства физлица.

1 Сумма задолженности должна превышать 500 000 рублей.

В эту цифру могут входить кредиты и займы, проценты по ним, а также прочие виды долгов перед юридическими и физическими лицами. Обратим внимание на то, что 500 тысяч – это общая сумма задолженности у всех кредиторов.

2 Просрочка выплаты долга или очередного платежа по нему – 3 месяца и более.

Если деньги брались в долг у банка, они автоматически учитываются в перечне задолженностей. Если кредитор давал взаймы в частном порядке, необходимо решение суда с признанием этого долга.3 Невозможность выплатить долг в дальнейшем.

В судебной процедуре этот пункт называется «доказательство неплатежеспособности физлица». В перечень необходимых критериев для такого доказательства входят следующие:

- расчеты с кредиторами просрочены и не ведутся;

- более 10% долгов просрочены больше чем на 1 месяц;

- размер долгов больше оценочной стоимости имущества (к имуществу относится и право требования возврата задолженности, если гражданин сам давал взаймы);

- невозможно взыскание по исполнительным листам из-за отсутствия имущества.

Закон предусматривает три варианта:

1 Кредитор. Чаще всего этот вариант реализуется, если у должника есть имущество, и кредитор всерьез надеется быстро вернуть свои деньги.

2 Федеральная налоговая служба. Процедуру банкротства налоговики инициируют, если задолженность гражданина по налоговым платежам в совокупности превышает 500 тысяч рублей.

3 Сам гражданин. Инициировать процедуру банкротства он обязан не позднее месяца с того момента, когда появились признаки, описанные в предыдущей главе. Имейте в виду: при просрочке суд заявление примет, но выпишет штраф от 1000 до 3000 рублей.

Физлицо вправе подать заявление и тогда, когда долг меньше 500 000 рублей, но уже понятно, что выполнять обязательства не получится.

Банкротство физического лица: пошаговая инструкция

Для примера возьмем ситуацию, когда инициатором банкротства выступает сам должник. Подавляющее большинство процедур сейчас начинаются именно так.

Шаг 1. Выбор финансового управляющего через саморегулируемую организацию (СРО), для ведения дела о банкротстве

У инициатора банкротства физлица есть право обратиться в любую аккредитованную СРО, которая сама назначит управляющего из своего состава. Сразу отметим, что если должник не имеет внушительного объема имущества (с продажи которого финуправляющий получает 7%), найти специалиста для ведения дела будет нелегко.

Если все управляющие из одной СРО отказывают должнику (а такое случается), суд предлагает заявителю обратиться в другую СРО. Если в течение трех месяцев финуправляющий не найден, заявление возвращается должнику. В СРО это понимают и обычно предлагают потенциальному банкроту «договориться» за определенную сумму, уплачиваемую финуправляющему помимо официальной ставки.

Шаг 2. Составление заявления в арбитражный суд

Заявление можно составить самостоятельно или воспользоваться готовым бланком.

В обоих случаях в нем должны быть следующие сведения:

- Данные о заявителе (ФИО, адрес места проживания и регистрации, паспортные данные. Если процедуру инициирует не сам должник, указывается, представителем какой организации является заявитель).

- Информация о долгах потенциального банкрота. Указываются объемы и период просрочки.

- Полные данные о кредиторах (названия банков, других организаций, ФИО и так далее). Список составляется по форме, утвержденной приказом Минэкономразвития от 05.08.2015 № 530, и прилагается к заявлению.

- Информация об имеющемся у потенциального банкрота имуществе, чтобы суду было понятно, каким образом будет проводиться процедура объявления о финансовой несостоятельности. Список также прилагается к заявлению.

- Описание причины, по которой банкрот не может удовлетворить требования кредиторов.

- Название саморегулируемой организации, которая должна будет назначить финансового управляющего.

- Сведения о внесении в депозит 25 тысяч рублей на оплату работы финансового управляющего.

- Ходатайство об отсрочке уплаты денег на депозит до даты суда, если есть такая необходимость.

Шаг 3. Сбор необходимых документов

Пакет документов можно собирать самостоятельно, а можно поручить это дело какой-либо юрфирме, специализирующейся на банкротствах. Во втором случае придется оформить нотариальную доверенность и заплатить фирме за услуги (расценки читайте ниже в соответствующем разделе).

Вот какие документы необходимы для подачи в арбитражный суд по делу о банкротстве физлица:

- Заявление о банкротстве физического лица.

- Документы по имеющейся задолженности (кредитные договоры, справки из банка, расписки, претензии, акты сверки).

- Документы, подтверждающие невозможность возвращения долга (справки о доходах, выписки с банковского счета).

- Выписка из Единого госреестра индивидуальных предпринимателей, подтверждающая отсутствие у банкрота статуса ИП.

- Список кредиторов по форме, указанной в предыдущем пункте.

- Полная опись имеющегося у должника имущества. Если какая-то часть находится в залоге (например, ипотечная квартира), указывается название залогодержателя.

- Документы, подтверждающие право собственности на имеющееся имущество (свидетельства о собственности в копиях, выписки из ЕГРН, договоры купли-продажи и т.д.). Объекты интеллектуальной собственности также входят в этот перечень.Копии документов, если в предыдущие 3 года совершались сделки: – с недвижимостью; – с ценными бумагами; – с долями в уставном капитале; – с транспортными средствами;

– прочие на сумму свыше 300 тысяч рублей.