Как начисляются проценты по вкладам

Содержание

Как начисляются проценты по вкладам в Сбербанке и других банках

Хранить деньги под подушкой или в стеклянной банке не только небезопасно, но и невыгодно. Со временем накопленные средства теряют свою ценность.

Если сегодня за 1000 рублей вы можете приобрести определенный набор продуктов и товаров ежедневного пользования, через год на эти же деньги вы сможете купить меньше примерно на 5%, т.е. на процент инфляции.

В кризисные годы уровень инфляции составлял аж 12%. Тот, кто имел возможность отложить какие-то средства, вкладывал их либо в недвижимость, либо отдавал на хранение в банк под проценты.

Прежде чем отнести в финансовую организацию свои кровные заработанные средства, обладатели накоплений, решают для себя несколько вопросов:

- как начисляются проценты по вкладам;

- покроет ли процент по вкладу инфляцию, если:

- положить средства на длительный срок;

- снять средства досрочно.

- какой банк с высокой ставкой является надежным.

Стоит уделить особое внимание первому вопросу. Поняв принцип начисления процентов, вкладчики смогут легко сориентироваться в выборе финансового продукта, который даст наибольшую выгоду.

Основные виды вкладов

Суть всех вкладов заключена в получении начислений (процентов от суммы вложенных средств). Чтобы понять, как начисляются проценты по вкладам, разберемся в основной классификации депозитов.

Всего выделяют два основных вида:

- простой;

- с капитализацией.

Простой вклад предполагает выплату начисленных процентов на карту или счет вкладчика с периодичностью, определенной договором вклада.

Например, если вы положили накопленный миллион в финансовую организацию под 6% годовых, ежемесячно вы будете получать 5000 рублей на карту в виде процентов по вкладу, сумма тела депозита (1 000 000 рублей) и размер начислений (5000 рублей) при этом не изменятся на протяжении всего срока действия договора.

Суть капитализации в увеличении основы (тела) для начислений за счет тех процентов, которые были начислены за прошедший период, если начисленные средства не были востребованы вкладчиком.

Рассматривая описанный ранее пример, в случае с капитализацией со второго месяца сумма тела депозита возрастет до 1 005 000 рублей и в следующем месяце процент будет начислен уже с этой суммы, т.е. размер начислений увеличится.Вклады также различаются и по ряду других параметров:

- минимальный размер суммы депозита;

- величина процентной ставки;

- периодичность начислений (как правило, раз в месяц или в квартал);

- возможность досрочного закрытия счета и процентная ставка при досрочном закрытии.

Все эти параметры указывают в договоре, в котором также прописывают срок его действия. Точкой отсчета для начисления процентов считается день, следующий за датой подписания банковского соглашения и передачи финансовой организации средств.

Закрыть вклад можно по истечению срока договора, при этом, если 365-й день (если срок вклада составляет год) приходится на выходной день, днем окончания срока определяется следующий за ним день (согласно ст. 193 Гражданского кодекса РФ).

Правила начисления процентов по банковским вкладам

Общие правила, описывающие порядок начисления процентов по средствам, полученным банком от вкладчика, описаны в Гражданском кодексе (Глава 44, ст. 834-844).

При этом процентная ставка определяется договором вклада. В Сбербанке, например, этот процент по разным видам вклада составляет порядка 4-6%. Необходимо понимать, что в предложении указывают процент годовых начислений. Если вклад открыт на полгода, за весь срок будет начислено соответственно не 4-6%, а 2-3%.

Открыв вкладку по каждому из депозитных продуктов, можно ознакомиться с подробной информацией, как начисляются проценты, можно ли пополнять счет и снимать средства (с какой регулярностью), какой неснижаемый остаток предусмотрен в случае, если предполагается частичное снятие средств.

В Сбербанке разработали предложения, рассчитанные на разную целевую аудиторию:

- для пенсионеров;

- получателей социальных выплат;

- для тех, кто хочет заниматься благотворительностью и т.д.

Процентная ставка во многом зависит от гибкости условий пополнения счета и снятия средств. Самые большие ставки (до 6,7%) предлагаются по депозитам на длительный срок (от 1 года) без возможности пополнения или снятия.

Финансовые продукты, которые рассчитаны на тех, кто хочет управлять своим вкладом, предусматривают меньшие ставки. Так, например, продукт «Управляй» предполагает ставку всего 3,6-4%. В разделе, посвященном данному вкладу, приведена таблица, в которой рассмотрено, как начисляются проценты в зависимости от срока вклада и неснижаемого остатка.

Минимальная сумма 30 000, вложенная на срок 3-6 месяцев, позволит получать вкладчику 3,6% годовых. Начисления за месяц составят всего 0,3% (3,6/12), т.е. в каждый месяц будет начисляться 90 рублей. Если оформить вклад с капитализацией, ставка составит уже 3,61% годовых.

При этом ставка в Сбербанке будет выше, если вы оформите вклад онлайн в личном кабинете или приложении. В отделении банка ставка составит 2,90-3,75%.

Важно также понимать, что досрочное снятие средств со счета повлечет за собой частичную потерю начислений. В случае если вкладчик востребует средства до окончания срока, предусмотренного в контракте (даже при форс-мажорных обстоятельствах), ставка существенно снизится:

- по вкладам на срок до полугода — до 0,01% годовых;

- по вкладам на срок более полугода: в первые полгода до 0,01%, далее до 2/3 от ставки, указанной в контракте.

Капитализация не применяется при досрочном снятии средств.

Как рассчитать процент по вкладу

Процент по депозиту можно рассчитать, используя специальные формулы. Для простого вклада используются следующие вычисления:

∑ вклада + % = ∑ нач. + (∑ нач. * ((% ставка/100) * к-во дней периода/ 365)

Рассмотрим пример расчета ↓

Вкладчик располагает суммой в 1 000 000 рублей, которую положил под 6% годовых на год без пополнения и снятия.

∑ вклада + % = 1000000 + (1000000*0,06*365/365) = 1000000 + 60000 = 1060000

Для вклада с капитализацией проценты на сумму вклада начисляются следующим образом:

∑ вклада + % = ∑ нач. * (1 + ((% ставка/100) * к-во дней периода / 365)n,

где n (степень) – число периодов начисления процентов.

Пример аналогичный, капитализация при этом начисляется каждый месяц, соответственно периодов 12, а количество дней в периоде 30.∑ вклада + % = 1000000 * (1 + 0,06 * 30/365)12 = 1000000 * (1 + 0,0493150685)12 = 1000000 * 1.0608 = = 1060800

В данном случае вкладчик заработает дополнительно 800 рублей на капитализации, это процент, который с нарастанием будет начисляться на уже присоединенные к телу депозита начисления.

Рассмотрим случай, когда деньги вкладывают не на год, а на 2 года под 8%, а период начисления составляет 1 квартал, т.е. 91 день, количество таких периодов в году — 8.

∑ вклада + % = 1000000 * (1 + 0,08 * 91/365)8 = 1000000 * (1 + 0,0199452055)8 = 1000000 * 1.1712 = 1171200

Сумма начислений в данном случае составит 171 200 рублей. Это именно та цифра, которую вкладчик сможет снять в дополнение к сумме вклада по истечению действия договора.

Никакими налогами этот доход не облагается согласно действующему законодательству, при условии, что процент по вкладу не превышает ставку рефинансирования + 10 процентных пунктов. Она составляет 7,25%, добавляем 10%, получается 17,25%.

Учитывая, что на сегодняшний день не один банк не готов предложить подобный процент по депозитам, налог в данном случае не применяется.

Рассчитать процент по вкладу можно автоматически. Для этого на сайте государственного банка приведена специальная форма, так называемый калькулятор.

Узнать, сколько процентов было начислено по вкладу можно:

- в офисе финансовой организации;

- через личный кабинет или приложение.

Выводы

- Депозиты классифицируются на простые и с капитализацией.

- Простой вклад предполагает выплату начисленных процентов на карту или счет вкладчика с периодичностью, определенной договором вклада.

- Суть капитализации в увеличении основы (тела) для начислений за счет тех процентов, которые были начислены за прошедший период, если начисленные средства не были востребованы вкладчиком.

- ∑ вклада + % = ∑ нач. + (∑ нач. * ((% ставка/100) * к-во дней периода/ 365).

- ∑ вклада + % = ∑ нач. * (1 + ((% ставка/100) * к-во дней периода / 365)n.

- Рассчитать прирост денежных средств по вкладу можно в автоматическом режиме, используя онлайн калькуляторе на сайтах банка или иных финансово-информационных порталах.

Как начисляются проценты по вкладам

Банковский вклад — отличный способ хранения и преумножения накоплений. Он регулируется договором, предусматривающим величину процентной ставки по вкладу, а также условия его возврата.

Элементарные знания того, как начисляются проценты по вкладам и от чего зависит их доходность, позволят с легкостью ориентироваться в существующих предложениях и подобрать наиболее оптимальный вариант.

Ниже рассмотрим, каким образом производится расчет процентов по банковскому депозиту.

Как начисляются простые проценты по вкладам

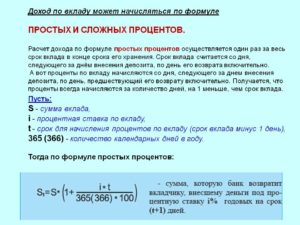

Самым примитивным для расчета получаемого вкладчиком дохода является вклад, проценты по которому начисляются по окончанию его действия. Чем дольше банк пользуется деньгами, тем больше итоговая сумма вознаграждения. Чтобы ее вычислить, следует воспользоваться формулой:

Сумма дохода = размер вклада в рублях * (процентная ставка/100) * (число дней размещения / 365).

Рассмотрим более подробно на примере. Допустим, клиент разместил в банке 500 тысяч рублей под процентную ставку 10%. Срок размещения полгода, с января по июнь (год високосный).Сумма процентов = 500 000 * 181 * 10/(100 * 365) = 24794,5 рубля. Как показывает расчет, доходность вклада составит 24794,5 рубля.

На таких условиях оптимальным будет размещение не предусматривающего пополнения депозита на непродолжительный отрезок времени. Следует иметь в виду, что формула актуальна только при неизменной процентной ставке.

Как заработать на размещения вклада в банке. Пример расчета процентов.

Как начисляются проценты по вкладам с пополнением

Вклад, который можно периодически пополнять, пользуется немалой популярностью. Это отличный способ сохранить и преумножить свои накопления, особенно для тех вкладчиков, чей доход носит непостоянный характер. Рассмотрим алгоритм начисления процентов для данного вида депозита.

Для начала нужно посчитать доходность непосредственно от вложенной суммы денежных средств, затем от каждого пополнения в отдельности. Сумма всех найденных значений представляет собой искомое совокупное вознаграждение по вкладу.

Приведем пример. Имеется вклад в 200 тысяч рублей, открытый 1 января на полгода под 10% годовых. Пополнение депозита предположительно произойдет 1 марта и 1 мая. И в том и другом случае будет внесено 10 тысяч рублей.

Используя приведенную выше формулу, считаем, какой доход даст основная часть вклада. Сумма процентов = 200 000 * 181 * 10/(100 * 365) = 9917,8 рубля. Далее по этой же формуле высчитываем суммы процентов по пополнениям.

При внесении средств в марте сумма процентов составит 331,5 рубля (10000 * 121 * 10/(100 * 365)). Майское пополнение принесет 164,4 рубля (10000 * 60 * 10/(100 * 365)). Таким образом, путем суммирования получим прибыль от начисленных по вкладу процентов в размере 10413,7 рублей.

При простой системе начисления дохода по вкладу, проценты зачисляются на счет в конце срока размещения

Как видно, проценты по вкладу с пополнением начисляются прозрачно и их легко посчитать при помощи обычного калькулятора.

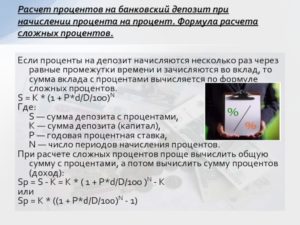

Пример расчета сложных процентов по депозиту

Депозит, предусматривающий капитализацию процентов более выгоден для вкладчика. Ведь, как уже было сказано выше, проценты начисляются не только по основной части вклада, но и по сумме процентов за предшествующие периоды.

Итоговый размер вклада при таком начислении можно определить по формуле:

Итоговый размер вклада = начальная сумма вклада * (1 + процентная ставка /100) * (периодичность капитализации в днях / 365)n, где n – число периодов капитализации.

Например, итоговое значение вклада размеров 300 тысяч рублей на 60 дней под 10% годовых с капитализацией один раз в 30 дней составит

300 000 x (1 + 10 x 30 /(100* 365))2 = 301 016,4 рублей.

Как происходит начисление процентов в Сбербанке

Сегодня Сбербанк является безусловным лидером по количеству размещенных в нем физическими лицами депозитов. Более половины всех вкладов, открываемых населением нашей страны, приходится на его долю. Он предлагает своим клиентам около десяти различных программ. Поэтому было бы неправильно не сказать о том, как начисляются проценты по вкладам в Сбербанке.

Рассчитать какой доход вы получите при размещении вклада в Сбербанке можно при помощи калькулятора на сайте учреждения

Как правило, размер начисляемых процентов устанавливается в зависимости от параметров вклада: суммы, валюты и срока. Кроме того, учитывается вид депозита. Если он имеет социальный характер, то условия будут более выгодными.

Рассмотрим, как начисляются проценты по вкладам в Сбербанке на примере расчета вознаграждения по недавно представленному продукту «Время сохранять».

По условиям депозита его можно открыть в национальной валюте на 4 месяца. Процентная ставка составляет 6,5%. Выплата процентов осуществляется по окончанию действия вклада. Размещаемая сумма должны быть не менее 100 тысяч рублей.Используя для расчета простой алгоритм, получаем доходность вклада 2172,6 рубля (100 000 * 122* 6,5/(100 * 365)). Аналогично выполняются расчеты для других депозитов Сбербанка.

Заключение

Таким образом, зная, как начисляются проценты по вкладам, можно самостоятельно рассчитать доходность того или иного депозита. Это позволит выбрать наиболее выгодный вариант. Следует помнить, что не всегда информация о вкладах, которая размещена в рекламе, соответствует действительности.

Как рассчитать проценты по вкладу?

За временное пользование средствами вкладчика банк обязан ежемесячно начислять вознаграждение. По факту это и делается согласно условиям договора между банком и клиентом. Расчет процентов входит в обслуживание счета и производится без участия вкладчика. Но вкладчик может самостоятельно рассчитать проценты по своему вкладу. Для этого нужно будет приобрести некоторые навыки и знания.

Какие бывают проценты по вкладам в банке?

Проценты делятся по умолчанию на простые и сложные. И начисление процентов происходит двумя способами – по простой и сложной формуле. Второй способ включает в себя несколько схем, отличающихся друг от друга вариативностью произведения расчетов. В чем отличие простых процентов от сложных?

Особенность данного вида начислений заключается в том, что проценты по вкладу не плюсуются к основной сумме, они отправляются на другой счет, открытый по условиям договора. При заключении договора также утверждается периодичность начислений – раз в месяц, в квартал, в полгода, в год или по окончании срока депозита.

Все сроки обозначаются по выбору вкладчика.

Сложные

Второй вариант применяется для вкладов с капитализацией. Проценты автоматически прибавляются к телу депозита, и каждый последующий раз профит начисляется на новую, уже увеличенную сумму. Таким образом, регулярно растет как сумма вклада, так и размер процентов.

Как правильно рассчитать проценты по вкладу?

Для начала нужно уяснить для себя все условия по вкладу, в частности, периодичность начисления процентов (ежемесячно, ежеквартально и т.д.), вид процентных начислений (простой или сложный). После этого можно вооружиться калькулятором и переходить к расчетам.

Как пользоваться калькуляторами?

Самое простое – воспользоваться калькулятором доходности вклада на сайте банка, в котором клиент открыл или собирается открыть депозит. Например, на сайте Сбербанка. В верхнем меню найти раздел «Вложить и заработать», затем – «Вклады».

Откроется страница со всеми предложениями. Выбрав один из вариантов, внизу страницы можно увидеть онлайн-калькулятор, по которому легко рассчитать доход по данному виду вклада.

Достаточно ввести сумму, годовую ставку (в калькуляторе по каждому продукту она вводится автоматически), срок вклада и нажать «Рассчитать».

Чтобы просчитать свой доход ручным способом, нужно набрать на калькуляторе сумму вклада, умножить ее на готовую ставку, затем за количество дней, в течение которого действует депозит.

Полученная цифра делится на 100 и на количество дней в году. Это и есть доход по вкладу.

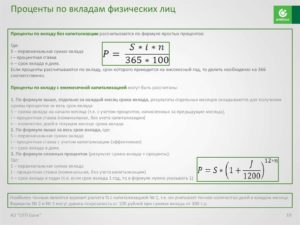

Расчет по простой формуле

Начисления процентов по вкладам без капитализации по простой формуле:

S=(P*I*t:K):100.

Обозначения:

- S – начисленный профит.

- P – сумма вклада.

- I – годовая ставка по депозиту.

- t – срок депозита (к-во дней).

- K – число дней в году (при расчете процентов всегда берется 365 дней, даже в високосный год).

Если клиент вложил 50 000 руб. сроком на год под 4,7%, его доход составит 2350 рублей: (50 000*4,7*365):100=2350.

Расчет по сложной формуле

По желанию клиента проценты по депозиту могут не начисляться на отдельный счет, а прибавляться к телу вклада. В таком случае рассчитывать доходность нужно по другой, более сложной формуле:

S = ((P * I * (t : K)):100) + ((P 1 * I * (t 1 : K)):100).

Особенность этой формулы в том, что начальная и последующая составляющие каждый раз различаются переменными P (размер вклада) и t (к-во дней по депозиту).

Так, возьмем пополняемый вклад на 50000, процентная ставка – 12%, срок – 60 дней. Если вкладчик пополнил счет на 20-й день еще на 10 тысяч рублей, получится, что начальный взнос находился на счете 19 дней (t).

С 20-го дня по 60-й сумма равна 60 000 руб. Значит, профит будет исчисляться так:

((50 000*12*(19:365)):100+((60 000*12*(20:365)):100 = 312,33+394,52=706,85 руб.

Расчет вкладов с капитализацией

Для расчета процентов по депозитам с капитализацией действует другая формула:

S=(P*I*j:K):100.

Здесь:

- S – проценты.

- P – сумма вклада плюс все дополнительные суммы, полученные от капитализации.

- I – процентная ставка по вкладу.

- t – к-во дней в том отрезке времени, за который выполняется капитализация.

- K – дней в году (365 или 366).

Наглядно это выглядит так: оформлен депозит с капитализацией, например, на 100 тысяч рублей под 11,5%. Срок — три месяца – июнь, июль и август. Профит на первый месяц будет 945 руб. — (100000*11,5*30:365:100).

Доход плюсуется в начальному вкладу, и таким образом за второй месяц начислено будет: 100945*11,5*31:365:100= 985 руб. В августе также 31 день, соответственно делается расчет: 101930*11,5*31:365:100=995,5 руб.

Как видно, градация процентов происходит ежемесячно, и при одинаковой процентной ставке вклад с капитализацией более выгоден.

Как вычислить доход с учетом эффективной ставки

Ставки с подобной характеристикой применимы только для вкладов с капитализацией. Доходность нарастает по цепочке:

- невыплаченный профит добавляется к основной сумме;

- увеличивается сумма на депозите;

- соответственно, начисляются более высокие проценты;

- растет конечный доход.

Эффективная процентная ставка — это расчет профита, начисленного к сумме первичного вклада к окончанию срока депозита. Вычислить ее можно по формуле:

(P*S)*(365:d)*100.

P – это профит за весь период депозита. S — сумма вклада.

d — срок депозита.

Примеры расчетов по вкладам

Формулы только на первый взгляд кажутся непостижимыми. Разобравшись в терминах один раз, каждый вкладчик может самостоятельно регулировать свой счет и рассчитывать свою доходность.

Несколько примеров расчетов.

Вклад без капитализации с расчетом по простой формуле. Сумма – 100 тыс. руб., срок – 180 дней, процентная ставка – 4,72 с учетом капитализации. Итого: (100 000*4,72:180:365):100= 2466,05 рублей. Плюсуем доход к телу депозита, получаем 102466,05 руб.

По другой схеме будет рассчитываться доход по сложным процентам. Каждый вариант предполагает возможность прибавки процентов к основной сумме вклада. Тогда меняется как сумма депозита, так и порядок начисления профита. Вот пример расчета сложных процентов.

Если клиент положил на депозит 100 тысяч рублей под 12% годовых сроком на 1 год, периодичностью начисления процентов выбрал 3 месяца (квартальный), тогда порядок расчета будет таким:

- Количество дней в квартале делится на количество дней в году. Получается: 91:365=0,25.

- Это значение умножается на сумму вклада и ставку по доходам.

- Далее – число делится на 100 (%): 100 000*12*0,25:100=3000.

Остается умножить полученное число на количество начислений и приплюсовать результат к начальной сумме вклада: 3000*4+100 000=112 000.

Еще один вид – вклады с возможностью пополнения. Пример:

- Депозит суммой 300 тыс. руб., срок – 12 месяцев, ставка — 12%.

- Периодичность начисления профита – 1 раз в квартал.

- Пополнений – по 50 тыс. руб. каждые 3 месяца.

Итого, общая сумма пополнения составит (за 3 раза) 150 тыс. руб. Проценты в 1-й квартал: 300000*0.12*91:365=8975.34 руб. За второй квартал доходность с учетом пополнения будет: (300 000+50 000)*0,12*91:365=10471 руб. 23 коп. В третьем квартале: (400000+50000)*0,12*91:365=13463,01 рублей. В конце 4-го срок истекает, поэтому он не идет в расчет. Итого профит составит в общем 44876,4 руб.

Какие вклады облагаются налогом

Со всех доходов граждане платят налоги. Если по вкладам человеку начисляются проценты – может ли это считаться доходом, облагаемым налогом? Минфин регулярно вносит предложения о налогообложении вкладов населения, однако пока к стандартным депозитам физических лиц это не относится. С какой суммы доходов по процентам полагается платить налоги?

В 2018 году останется неизменной ставка по вкладам, не облагаемая налогом. Она соответствует формуле «Ключевая ставка ЦБ + 5%».

Это значит, что при ключевой ставке в 8,25%, введенной Центробанком в начале года для привлечения клиентов, максимальный доход по вкладам, за который не придется платить налог, — 13,25%. Прибыль выше этого значения будет облагаться налогом.

Для информации: при превышении ключевой ставки ЦБ налог на вклады может доходить до 35 %. Однако превышать этот порог невыгодно самому банку, потому что он сам вынужден будет платить отчисления в Агентство страхования вкладов по повышенной ставке.Как рассчитать проценты по вкладу

Банкир — это торговец. Он покупает деньги процент по вкладу по низкой цене и продаёт их процент по кредиту по более высокой. Полученная разница составляет его доход.

Желающих взять взаймы больше, чем тех, кто хочет положить деньги под процент. Поэтому коммерческие банки могут получить кредит у ЦБ РФЦентрального банка страны.

На сентябрь 2016 года под «ключевая ставка»

(она же «ставка рефинансирования»)11% годовых. Логично предположить, что коммерческим банкам не очень-то выгодно принимать вкладдепозиты с процентной ставкой выше этого значения.

Исключение могут сделать лишь VIP-клиентам — владельцам заводов, газет, пароходов.

Для остальных же высокий процент по вкладу может являться маркетинговым ходом, поскольку он будет компенсирован с помощью различных комиссий.

Годовые вклады

Человек открыл вклад на 5000 рублей под 9% годовых на 2 года:за год:5000 рублей составляет 100%x рублей составляет 9%x=5000*9/100=450 рублей за два года:450 рублей за 1 годx рублей за 2 годаx=450*2/1=900 рублей 5900 рублей вкладчик получит в конце срока* Что такое 100? — «Процент — это сотая доля числа». См. как высчитать процент от числа.

Месячные вклады

Человек открыл вклад на 5000 рублей под 9% годовых на 3 месяца:за год: 5000*9/100=450 рублей за 90 дней:450 рублей за 365 днейx рублей за 90 днейx=450*90/365=110 рублей 96 копеек 5110 рублей 96 копеек вкладчик получит в конце срока* 365 — это количество дней в 1 году.

В високосный год их будет 366. Посмотреть список високосных лет.

| 5000 | 5000 |

* проценты начинают начисляться со дня, следующего за днем поступления денег в банк, то есть с (Статья 839 Гражданского кодекса РФ).

Как рассчитать доходность пополняемого вклада с выплатой процентов в конце срока

Процент у пополняемых вкладов ниже. Объясняется это тем, что за время действия договора по вкладу может уменьшиться ставка рефинансирования и вклад перестанет быть выгоден банку. То есть банк должен будет выплачивать процент по вкладу выше, чем процент, который будут платить банку кредиторы.

Исключение: если ставка по вкладу зависит от ставки рефинансирования. Иными словами, ставка рефинансирования растёт — растёт процент по вкладу, ставка рефинансирования уменьшается — уменьшается процент по вкладу.

Пример подсчёта процентов по пополняемому вкладу

Человек открыл вклад на 5000 рублей под 9% годовых на 3 месяца.

Спустя месяц он положил ещё 3000 рублей:за год: 5000*9/100=450 рублейза 30 дней: 450*30/365=36,986 рублей остаток спустя 30 дней: 5000+3000=8000 рублейпересчёт за год: 8000*9/100=720 рублейза оставшиеся 60 дней: 720*60/365=118,356 рублей Итого сумма процентов: 36,986+118,356=155 рублей 34 копейкаОбщая сумма, которую получит вкладчик: 5000+3000+155,34=8155 рублей 34 копеек

Как рассчитать процент по вкладу с капитализацией. Что это: «капитализация вклада»

Проценты могут выплачиваться:

- общей суммой при [окончании | расторжении | в день подписания] договора по вкладу.

датаприходрасходначисленные процентысумма на счёте 01 января 5000 0 0 5000 31 января 0 0 0 5000 28 февраля 0 0 0 5000 31 марта 0 0 0 5000 30 апреля 0 0 0 5000 31 мая 0 0 0 5000 30 июня 221.92 0 221.92 5221.92 - общая сумма дробиться на части и выплачивается ежемесячно, раз в 3 месяца ежеквартально, ежегодно. Клиент может выбрать наиболее подходящий для себя вариант:

- с указанной в договоре периодичностью или реже приходить в банк и снимать сумму начисленных процентов или автоматически переводить их на пластиковую карточку. То есть «жить на проценты».

количество днейдатаприходрасходначисленные процентысумма на счёте 01 января 5000 0 0 5000 30 31 января 0 0 36.99 5000 28 28 февраля 0 0 34.51 5000 31 31 марта 0 0 38.22 5000 10 апреля 0 100 0 5000 30 30 апреля 0 0 36.99 5000 31 31 мая 0 0 38.22 5000 30 30 июня 121.92 0 36.99 5121.92 - капитализация процентов, он же сложный процент причислять начисленные проценты к остатку по вкладу. Точно также как если бы вы приходили в день начисления процентов, снимали сумму процентов и пополняли ей вклад. Остаток по вкладу увеличивается и получается, что начисляется процент на процент. Вклады с капитализацией процентов следует выбирать тем, кто не планирует снимать сумму процентов частями. Этот совет не распространяется на вклады, где по условиям договора возможно частичное снятие в размере капитализированных процентов.

количество днейдатаприходрасходначисленные процентысумма на счёте 01 января 5000 0 0 5000 30 31 января 36.99 0 36.99 5036.99 28 28 февраля 34.78 0 34.78 5071.77 31 31 марта 38.77 0 38.77 5110.54 30 30 апреля 37.80 0 37.80 5148.34 31 31 мая 39.35 0 39.35 5187.69 30 30 июня 38.37 0 38.37 5226.06

- с указанной в договоре периодичностью или реже приходить в банк и снимать сумму начисленных процентов или автоматически переводить их на пластиковую карточку. То есть «жить на проценты».

Формула расчёта вклада с капитализацией

S = s × ⎛⎝1 + P×d100×D⎞⎠n S — итоговая сумма, которую получит вкладчик,s — первоначальная сумма,P — годовая процентная ставка,d — количество календарных дней в периоде,D — количество дней в календарном году,n — количество капитализаций

Пример расчёта процентов по вкладу с капитализацией

1 января человек открыл вклад с капитализацией на 5000 рублей под 9% годовых на 6 месяцев 180 дней. Начисление и капитализация процентов происходит в последний день каждого месяца.

5000 × (1 + 9/100 × 30/365)3 × (1 + 9/100 × 28/365) × (1 + 9/100 × 31/365)2 = 5000 × 1,02235634396 × 1,00690410959 × 1,01534609946 = 5226,06Обратимся к таблице выше:

- 30 дней будет в трёх месяцах: январь, апрель, июнь.

- 28 дней может быть только в одном месяце — феврале.

- 31 день будет в марте и мае.

При расчёте количества дней в периоде нужно также учитывать, что если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (Статья 193 Гражданского кодекса РФ).

Поэтому калькуляторы, выложенные в интернете, будут близки к реальности, но 100% точности они не дают. Как можно рассчитать доход за 2 года, когда производственный календарь утверждается ежегодно?

Как проверить правильность начисления процентов по вкладу с точностью до копейки

Техника даёт сбои. Когда есть выписка из счёта, вручную пересчитать полагающиеся к выплате проценты не так сложно.

Пример: 20 января человек открыл вклад с капитализацией раз в квартал на 5000 рублей под 9% годовых на 9 месяцев 273 дня. 10 марта пополнил счёт на 30000 рублей. 15 июля снял 10000 рублей. 20 апреля 2014 года и 20 июля 2014 года приходится на воскресенье.

| 20 января 2014 | 5000 | 0 | 5000 | |

| 49 | 10 марта 2014 | 30000 | 0 | 35000 |

| 42 | 21 апреля 2014 | 422,88% | 0 | 35422,88 |

| 85 | 15 июля 2014 | 0 | 10000 | 25422,88 |

| 6 | 21 июля 2014 | 780,03% | 0 | 26202,91 |

| 91 | 20 октября 2014 | 587,95% | 0 | 26790,86 |

20.01-10.03:

Как начисляются проценты по вкладам в Сбербанке пример расчета

Всех вкладчиков, которые оформили депозиты в Сбербанке, в первую очередь интересует вопрос доходности.

Ведь именно от того, сколько и каким образом будут начисляться проценты, и зависит итоговый размер прибыли. А также и как часто, в каком количестве вкладчик станет получать вожделенные надбавки.

Таким вопросом интересуется достаточно много людей – ведь Сбербанк занимает лидирующие позиции в сфере финансирования.

Дополнительный и достаточно «массивный» вес этой банковской организации придает тот факт, что наибольшая часть акций Сбербанка принадлежит государству. Что подтверждает гарантию надежности вкладов от возможного банкротства. Давайте, поговорим о том, как начисляются проценты по вкладам в Сбербанке, пример расчета можно сделать, опираясь на различные условия депозитов.

Проценты по вкладам в Сбербанке легко рассчитываются с помощью формулы

Начисление процентов по окончании срока вклада

Наиболее простой для проведения расчетов по доходности. По условиям таких вкладов вся сумма начисляемых процентов, которые получит вкладчик, приплюсуются к основной сумме депозита в последние сутки действия договора. Чтобы рассчитать будущую доходность, следует учитывать, на какой срок положены деньги: на год или месяц.

Пополняемые вклады с выплатой процентов по окончании срока

Стоит помнить, что доходность у таких вкладов несколько понижена. Это объяснимо. Дело в том, что ставка рефинансирования (размер начисляемых процентов в годовом исчислении, подлежащих выплате банку за те кредиты, которые банковская структура предоставляет кредитным организациям), может снизиться во время действия кредитного договора.

Такой депозит становится просто невыгодным для банка, ведь в данном случае Сбербанку придется уплачивать процент выше, чем тот, который станут выплачивать банку кредиторы. Но есть и исключения. Например, когда ставка рефинансирования зависит от ставки депозита. Тогда при ее повышении станет расти и процент вклада или, соответственно, уменьшаться.

Рассмотрим пример депозита на 6 000 руб. под 8% годовых на срок 4 месяца. При этом вкладчик через месяц с открытия договора положил на счет еще 2 000 рублей. Итак:

- Проценты за год: 6 000 х 8 / 100 = 480 руб.

- За месяц (30 суток): 480 х 30 / 365 = 39, 452 руб.

- Остаток (с учетом положенных средств) через месяц: 6 000 + 2 000 = 8 000 руб.

- Делаем годовой перерасчет: 8 000 х 8 / 100 = 640 руб.

- Перерасчет за оставшееся время (90 дней): 640 х 90 / 365 = 157,808 руб.

- Считаем итоговую сумму процентов: 39, 452 + 157, 808 = 197, 26 руб.

Значит, общая сумма, которую получит вкладчик по окончании срока действия договора следующая: 6 000 + 2 000 + 197, 26 = 8 197, 26 руб.

Вклады с капитализацией

Под этим понятием следует понимать регулярное добавление начисляемых процентов к уже имеющейся сумме. Следующий доход уже будет рассчитываться из общих средств (проценты+сумма вклада). Капитализация бывает разной. Например:

- еженедельной;

- ежемесячной;

- ежеквартальной;

- ежегодной.

Капитализация – довольно эффективная услуга. Ведь с ее помощью процентная ставка планомерно повышается. Не зря именно депозиты с капитализацией являются наиболее популярным банковским продуктом.

Есть две схемы расчета процентов по депозитам

Сбербанк предлагает депозиты с ежемесячной капитализацией. Наиболее популярными вкладами с такой услугой являются «Управляй», «Пополняй» и «Сохраняй».

Выплата процентов по окончании срока

В этом случае все причитающиеся начисления вкладчик получит общей суммой. Рассмотрим ситуацию, когда клиент оформляет депозит на сумму 7 000 рублей с капитализацией под 6% годовых на срок 3 месяца (или 90 дней). Вклад был открыт 01 февраля. Капитализация начисляется ежемесячно. Общие проценты будут такими:

| Дата | Приход | Расход | Начисленные проценты | Итоговая сумма |

| 01 февраля | 7 000 | 0 | 0 | 7 000 |

| 28 февраля | 0 | 0 | 0 | 7 000 |

| 31 марта | 0 | 0 | 0 | 7 000 |

| 30 апреля | 208,99 | 0 | 0 | 7 208,99 |

Проценты рассчитываются следующим образом:

- За февраль: 1 + 6/100 х 28/365 = 1,00460273972.

- За март: 1 + 6/100 х 31/365 х 2 = 1,01019178082.

- За апрель: 1 + 6/100 х 30/365 х 3 = 1,01479452054.

Общий доход рассчитывается таким образом: 7 000 х 1,00460273972 х 1,01019178082 х 1,01479452054 = 7 208,99 рублей. То есть, после окончания срока действия договора вкладчик получит на руки именно эту сумму.

Регулярная выплата

Снятие дохода может происходить и ежемесячно/ежеквартально/ежегодно. При этом общая сумма начисляемых процентов дробится и выдается на руки. Эти нюансы прописываются в договоре и обговариваются с клиентом при его заключении.

При оформлении депозита с капитализацией можно указать номер карточки, куда регулярно будут поступать начисляемые проценты.

Можно воспользоваться и готовым онлайн-калькулятором

Общая формула расчета депозита с предусмотренной капитализацией выглядит следующим образом: S = s х 1 + P х d + 100 х D / k, где:

- S: итоговая сумма, которую получает на руки клиент (с уже включенными процентами);

- s: сумма вклада;

- P: процентная ставка годовых (по договору);

- d: календарные дни;

- D: количество дней в расчетном году;

- K: количество капитализаций.

При подсчете дней в рассматриваемом периоде необходимо учитывать один нюанс. Если последние сутки рассчитываемого времени приходятся на выходную/праздничную дату, то днем окончания рассчитываемого срока приходится на последующий за ним обычный рабочий день (это предусматривает ГК РФ – статья 193).

Как проверить точность начислений

Конечно, можно использовать онлайн-калькуляторы, но с учетом праздничных и выходных дней, они могут давать далеко не 100% точности.

Чтобы рассчитать доход, стоит опираться на ежегодно утверждаемый производственный календарь. Давайте, попробуем сделать это самостоятельно. Например, 20.

01 (январь) 2014 года некий вкладчик открыл депозит с начальным капиталом в 5 000 рублей, под 9% годовых сроком на 9 месяцев (или 273 суток).

Депозит был оформлен с ежеквартальной капитализацией. Причем были совершены следующие операции:

- 10.03 (в марте) счет был пополнен на 30 000 руб.

- 15.07 (июль) были сняты 10 000 руб.

С учетом того, что 20.04 и 20.07 2014 года приходились на выходные дни (воскресенье), мы получим следующие данные:

| Количество суток | Дата | Приход | Расход | Итоговая сумма |

| 20 января | 5 000 | 0 | 5 000 | |

| 49 | 10 марта | 30 000 | 0 | 35 000 |

| 42 | 21 апреля | 422,88 (проценты) | 0 | 35 422,88 |

| 85 | 15 июля | 0 | 10 000 | 25 422,88 |

| 6 | 21 июля | 780,03 (проценты) | 0 | 26 202,91 |

| 91 | 20 октября | 587,95 (проценты) | 0 | 26 790,86 |

Расчеты происходили по следующей схеме:

- 20 января – 10 марта: 5 000 х 9 / 100 х 49 / 365 = 60,41.

- 10 марта – 21 апреля: 35 000 х 9 / 100 х 42 / 365 = 362,47.

- 20 января – 21 апреля: 60,41 + 362,47 = 422,88.

- 21 апреля – 15 июля: 35 422,88 х 9 / 100 х 85 / 365 = 742,42.

- 15 июля – 21 июля: 25 422,88 х 9 / 100 х 6 / 365 = 37,61.

- 21 апреля – 21 июля: 742,42 + 37,61 = 780,03.

- 21 июля – 20 октября: 26 202,91 х 9 / 100 х 91 / 365 = 587,95.

Особенности налогообложения

Стандартные банковские депозиты, открываемые физическими лицами, не достигают того уровня доходности, который подпадает под обязательную уплату НДФЛ.

Действующая формула, которая не облагалась налогом так и остается на прежнем уровне, то есть «Ставка Центрального Банка + 5%».

Из этого следует, что если на начало текущего года процентная ставка составит 8,25%, то доход по депозитам, не облагаемый налогом, составит 13,25%.

НДФЛ депозитных договоров в Сбербанке выплачивается с тех доходов, у которых ставка годовых превышает 13.25%.

Условия, при которых заключаются стандартные, классические договоры, не подпадает под эту категорию. И вряд ли подпадут – банковские структуры очень неохотно идут на повышение годовых ставок более 9%. Ведь в данном случае Сбербанку придется перечислять повышенный процент в АСВ, что не становится выгодным делом для банков.