Как исправить кредитную историю

Содержание

Как исправить кредитную историю в банке, бюро кредитных историй, через интернет?

В России кредитную историю стали формировать и отслеживать с 30 декабря 2004 года после утверждения закона № 218-Ф3.

Был создан единый реестр, в который вносятся общие сведения о заемщиках, их задолженностях и кредитоспособности.

Сведения о просрочках и невыполнении обязательств тоже фиксируются и снижают возможности физического лица в получении кредитов. Как исправить кредитную историю и что влияет на ее формирование?

статьи:

- Кредитная история: общая информация

- На что влияет кредитная история

- Почему ухудшается кредитная история

- Шесть способов исправить кредитную историю

- Как восстановить кредитную историю с помощью займа: инструкция

- ТОП-3 МФО для исправления кредитной истории

- Что делать, если невозможно оформить кредит: 6 рекомендаций

- Осторожно, мошенники!

Кредитная история: общая информация

Отслеживанием, формированием и хранением кредитной истории физических лиц занимается бюро кредитных историй (БКИ). Организация принимает от банковских и микрофинансовых учреждений информацию о кредитной активности клиента и по запросу передает эти сведения. Эти данные не хранятся в свободном доступе, и прочесть их могут только следующие категории людей и организаций:

- непосредственно заемщик;

- сотрудники банков;

- коллекторы;

- суд;

- работники МФО.

Посторонним доступ к такой информации закрыт. Поэтому не стоит беспокоиться за сохранность данных. В реестр вносятся следующие данные:

- количество кредитов с указанием банков или МФО, в которых они открыты;

- текущая сумма задолженности;

- детализированный график погашений;

- сумма процентов, пени и штрафов;

- наличие данных в черных списках финансовых учреждений.

Так как исправить ситуацию, если сформировалась плохая кредитная история, невозможно без закрытия старых долгов, необходимо запросить отчет и узнать точные суммы. Запрашивая отчет в бюро, заемщик может получить не только основные сведения, но и узнать свои шансы на получение займов в кредитующих компаниях, а иногда взять кредит с плохой кредитной историей.

Внимание! Услуга составления детализированного отчета по ситуации заемщика не бесплатная. По данным на 10.01.2019 года ее стоимость составляет 299 рублей. Получить информацию можно удаленно – на указанный адрес электронной почты или в личном кабинете.

На что влияет кредитная история

Чтобы понимать, можно ли исправить кредитную историю, необходимо знать, на что данная информация оказывает влияние. Сведения, хранящиеся в реестре БКИ, используются банковскими учреждениями и МФО для оценки платежеспособности и благонадежности клиента. На основании анализа информации эксперты принимают следующие решения:

- одобрить заем или отказать в кредитовании;

- какую сумму лимита предоставить;

- каков будет максимальный срок;

- требовать ли обеспечение (залог) у заемщика, или нет.

Поэтому в случае возникновения просрочек важно как можно скорее исправить кредитную историю путем погашения задолженности и восстановления своей репутации. Но есть ТОП банков, выдающих кредит с просрочками.

Почему ухудшается кредитная история

Чтобы знать, как исправить кредитную историю бесплатно, не отдавая деньги за услуги посредников, нужно знать причины ее ухудшения. Не всегда репутация заемщика портиться по его вине или невнимательности. Распространенные причины испорченной кредитной истории – далее.

Неполное погашение

Если сумма оплаты ниже, чем требуется, информация о данном нарушении условий договора обязательно будет зафиксирована.

В случае оплаты тела долга и не погашения процентов могут возникнуть новые минусы в бюро КИ.

Нежелательные отметки возникнут и по причине снятия банком комиссии за перевод, поэтому при оплате необходимо убедиться в том, что финансовое учреждение получило платеж в полном объеме.

Несвоевременная оплата долга

У заемщиков, которые не вовремя выполняют долговые обязательства, возникают пометки после каждой просрочки. Так как исправить кредитную историю после просрочек практически невозможно, желательно вносить нужную сумму заранее, учитывая время, необходимое на обработку переводов банком, праздничные и выходные дни.

Задержки в переводе средств

При оплате кредита всегда необходимо заранее переводить средства, учитывая срок обработки, выходные и праздничные дни. Из-за задержек в поступлении денег на счета кредитора, в бюро КИ может быть передана информация о данной ситуации.

Ошибки сотрудников

Если сотрудником кредитующей организации или банка по ошибке не был учтен платеж, поступивший от физического лица, существует риск падения рейтинга клиента и внесения этого факта в КИ. Исправить кредитную историю можно быстро, так как причиной является не нарушение условий, а человеческий фактор. Необходимо обратиться в учреждение для выяснения обстоятельств.

Атаки мошенников

Процесс оформления кредитов существенно упростился, и это стало очередной сферой процветания мошенничества. Существенный урон способны нанести люди, которые обманным путем получили заем, используя чужие документы и данные. В таких случаях исправить кредитную историю можно только через суд, так как она была испорчена в результате правонарушения, совершенного третьими лицами.

Сбой в программном обеспечении

Нередко отмеченные просрочки в КИ возникают по причине возникновения сбоев в банковской системе или в программах БКИ. Ответственность в таких случаях несет не заемщик, а сторона, виновная в этом. Как правило, восстановить репутацию в таких случаях можно быстро, совершив звонок в банк или же связавшись со службой поддержки сервиса бюро.

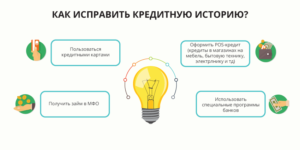

Шесть способов исправить кредитную историю

Если уже испорчена кредитная история – это не окончательно, так как исправить ее реально. Можно сделать это самостоятельно, выбрав один из перечисленных ниже способов.

Способ № 1 – специальная программа

Банки и МФО разработали для реабилитации должников различные программы, позволяющие справиться с проблемными кредитами и восстановить репутацию. Так как исправить кредитную историю быстро не получится с помощью данных программ, необходимо действовать последовательно. Популярные способы восстановления КИ:

- рефинансирование действующих займов с просрочкой;

- перекредитование на более выгодных условиях;

- выдача потребительских кредитов и карт с лимитом.

В РФ лидер по этому направлению – Совкомбанк, предлагающий несколько вариантов программы «Кредитный доктор». Такой же деятельностью занимается Сбербанк. За рефинансированием кредитов с плохой историей можно обратиться в любой банк на территории России.

Способ № 2 – оформление кредитной карты

Это самый дешевый метод восстановления репутации заемщика. Обычно кредитные карты, предлагаемые банками, имеют льготный период. Клиент может пользоваться бесплатно средствами, если будет регулярно производить платеж до определенной даты. Лимит может быть минимальными, важно только регулярное использование выделенных средств и своевременное пополнение.

Способ № 3 – оформление займа в МФО

МФО предлагают небольшими суммы денег в долг под большие проценты. Стандартная ставка – 1,5-2% от общей суммы в день. Этот вариант подходит для следующих категорий заемщиков:

- безработные;

- самозанятые лица;

- пенсионеры и льготники;

- студенты;

- люди с неофициальным доходом.

МФО не требуют подтверждения доходов и в большинстве случае работают удаленно, предоставляя деньги на банковскую карту после предшествующей верификации счета. Если оформить заем в такой организации и погасить его вовремя или досрочно, то это отобразиться в анкете заемщика, как положительный факт в КИ.

Способ № 4 – рассрочка

Получить товарную рассрочку с плохой КИ гораздо проще. Поэтому можно выбирать этот вариант, так как исправить кредитную историю бесплатно, по фамилии и имени, без оформления займов, не получится. Важно своевременно вносить денежные средства по рассрочке и уже к моменту закрытия долга в КИ появится дополнительный положительный эпизод.

Способ № 5 – судебный иск

Эта методика актуальная для тех случаев, когда КИ была испорчена не по вине заемщика. Что нужно для этого:

- составить исковое заявление;

- собрать максимум доказательств, доказывающих невинность;

- обратиться в суд по месту жительства;

- дождаться решения.

Желательно изначально проконсультироваться с юристом или адвокатом, чтобы максимально результативно подготовиться к процессу судебных тяжб.

Способ № 6 – открытие депозита

Если банк не выдает кредит, спасти ситуацию может оформление депозитного счета. Под залог депозита или просто по факту его наличия банк может пересмотреть решение по предоставлению средств в долг.

Как восстановить кредитную историю с помощью займа: инструкция

Исправить кредитную историю с помощью займа – эффективная и сравнительно недорогая методика. Необходимо выполнить несколько простых шагов.

- Сравнить предложения различных МФО на рекламных сайтах, изучить отзывы и сделать выбор.

- Составить заявку, используя предложенную анкету или форму на сайте.

- Получить деньги.

- Произвести оплату и закрытие кредита.

Внимание! Многие МФО предлагают оформить первый заем на льготных условиях – без процентов или же по сниженной ставке. Если необходимо заключить несколько договоров, лучше подавать заявку в разные компании, предоставляющие такую выгодную возможность.

ТОП-3 МФО для исправления кредитной истории

Микрофинансовые организации предлагают программы экстренного возобновления положительной КИ за счет выдачи займов. Лидеры в этой сфере описаны ниже.

Ezaem

Электронный сервис по выдаче краткосрочных кредитов на меленькие суммы. Чтобы получить заем нужно осуществить несколько шагов:

- подать заявку и зарегистрироваться на сайте;

- дождаться звонка консультанта;

- подписать договор в электронном виде;

- получить деньги на банковскую карту.

Компания Ezaem выдает суммы до 15000 рублей при первом обращении. Повторный заем ограничен максимальной суммой в 30000 рублей. Процентная ставка – 2,1% в сутки.

MoneyMan

МФО MoneyMan кредитует под 2,2% в сутки. Максимальная сумма кредита ограничена репутацией клиента на сайте. Работает программа лояльности и существует возможность с каждым повторным обращением увеличивать лимит доверия. Преимущества компании:

- первый заем без процентов;

- срок до 30 дней;

- возможность пролонгации;

- повторные заявки при своевременном гашении подтверждаются автоматически.

Интересный факт! Компания Мани Мен в 2017 году была награждена и премирована в номинации «МФК года».

Е-капуста

Сервис Е-капуста – лидер по выдаче микрозаймов. Кредитует на следующих условиях:

- минимальная сумма – 100 рублей;

- максимальная сумма – 12000 рублей;

- срок – до трех недель;

- выплата – на карту или счет в платежных системах;

- первый заем бесплатно;

- при повторном обращении – от 2,1 до 1,7% в день.

Е-капуста кредитует только граждан РФ с 18 лет. Решение по заявке принимается в автоматическом режиме.

Что делать, если невозможно оформить кредит: 6 рекомендаций

Взять кредит с плохой репутацией заемщика весьма сложно, так как банки стараются максимально обезопасить свои средства. Но есть другие возможности, которые позволят восстановить рейтинг. Рекомендации для тех, кто столкнулся с отказом в предоставлении займов – далее.

- В первую очередь необходимо погасить существующую задолженность. Это уже положительно скажется на состоянии КИ.

- Существует шанс получения займа или лимита на карту в банке, где у заемщика оформлена зарплатная карта.

- Если в наличии есть движимое или недвижимое имущество, можно использовать его в качестве залога. На заявки с гарантией дают положительный ответ даже при негативной КИ.

- Можно поинтересоваться в МФО, возможно ли исправить кредитную историю с помощью получения у них краткосрочных займов. В большинстве случаев таки компании кредитую даже тех, кто находится в черных списках у банков.

- Если репутация была испорчена не по вине заемщика, не остается ничего, кроме как исправить ошибку в кредитной истории. Для этого нужно обратиться с соответствующим заявлением в БКИ.

- Можно следить за новинками и выгодными предложениями финансовых корпораций, чтобы выбрать доступный и подходящий вариант кредитной реабилитации.

Ни один из перечисленных методов не даст стопроцентной эффективности без предварительного закрытия долгов, которые и стали причиной фиксации негативных фактов в КИ.

Осторожно, мошенники!

Нередко в сети появляются объявления рекламного характера, информирующие об услуге частных лиц и компаний, обещающих исправить кредитную историю за деньги. Схема мошенничества такова:

- предлагается заполнение заявки с указанием данных о просроченных кредитах;

- требуется внесение оплаты услуг;

- после оплаты ничего не происходит, а мошенники перестают выходить на связь.

Есть и другие разновидности мошенничества. К примеру, под видом услуги исправления КИ предлагается платный подбор оптимальных программ кредитования. В данном случае никаких гарантий не предоставляется.

Важно! В случае возникновения ситуаций мошенничества в интернете необходимо подать заявление в ближайшее отделение полиции и предоставить максимум информации, чтобы ускорить процесс расследования.

Не существует способов мгновенного изменения истории заемщика. Негативные эпизоды невозможно просто удалить или вычеркнуть. Но используя перечисленные выше рекомендации можно полностью реабилитировать репутацию заемщика перед кредитными учреждениями и банками.

Как можно исправить кредитную историю

Уже долгие годы кредиты и сделки с банками являются неотъемлемой частью в жизни многих людей. Действительно, приобретая желаемое в кредит, можно получить товар сразу, а платить за него потом, удобными суммами. Но к несчастью, часто, при обращении в банк люди получают отказ в выдаче займа.

Причины отказов банка

Чаще всего у банка есть все основания отказать в выдаче займа. Обычно ими являются:

- низкий доход;

- большая кредитная нагрузка;

- плохая кредитная история.

К остальным причинам относятся:

- отсутствие кредитной истории;

- ограничения банка на выдачу займов;

- нестабильная работа и доход;

- досрочные выплаты по предыдущим займам;

- отказ от дополнительных услуг банка и другие.

Самая частая причина отказа – это испорченная кредитная история. И если ваша кредитная история безнадежно испорчена, вероятность получить заем крайне мала. Но не стоит забывать о том, что любую проблему с банком можно решить, исправив свою историю.

Что нужно знать, для того чтобы исправить плохую кредитную историю?

Если Вы пришли к выводу, что вашу кредитную историю нужно исправить перед обращением в банк, и вы можете это сделать, Помните, что важно соблюдать некоторые условия и знать о правилах формирования кредитных историй в БКИ:

- Срок хранения кредитной истории 15 лет или с момента взятия первого займа.

- В приоритете банков выплаты по новым кредитам, нежели по старым задолженностям.

- Банк передает данные о просрочке платежа в БКИ только по истечении 5 суток после даты указанной в графике платежей.

- Любое досрочное погашение задолженности по предыдущим займам расценивается банками негативно.

- Отсутствие кредитной истории, дает повод банку не доверять Вам.

Топ 5 способов исправить плохую кредитную историю

Существует несколько способов исправить свою кредитную историю. Самый простой из них – это дождаться окончания срока хранения кредитной истории, то есть 15 лет, но данный способ подходит далеко не всем, так как период ожидания довольно велик.

Для улучшения своей истории нужно изучить все способы исправления кредитной истории и выбрать наиболее подходящий из них:

- Выплата всех задолженностей. Сюда входят не только выплаты за предыдущие кредиты, но и оплата коммунальных услуг, алиментов, долги сотовым операторам, задолженности на кредитных картах и прочее. После этого, необходимо предъявить квитанции в БКИ или банк, в котором оформляете кредит.

- Обратиться за кредитом в молодой банк. Обычно, банки с небольшим стажем в сфере кредитования в начале своей деятельности одобряют кредиты, большинству клиентов, не смотря на их кредитный рейтинг, с целью увеличения клиентской базы. Своевременно выплатив такой кредит, можно исправить кредитный рейтинг.

- Взять кредит в Микрофинансовой Организации (МФО). Микрозаймы чаще всего одобряют кредиты гражданам, которые в них нуждаются, не смотря на репутацию и уровень дохода. Тем не менее, записи по взятым в МФО кредитам и выплатам по ним, так же фиксируются в кредитной истории. Соответственно за их счет можно добиться ее улучшения.

- 4. Рассрочка или кредит на товар. Многие магазины предпочитают оформлять рассрочки без переплат и кредиты, пользуясь услугами банков и сотрудничая с ними. Процент одобрения товарных кредитов несколько выше, чем процент одобрения потребительских. Поэтому, для исправления кредитной истории, можно попробовать приобрести товар в рассрочку в магазине.

- 5. Оформление кредитной карты или карты рассрочки. На сегодняшний день множество банков предлагают получить кредитную карту, карту рассрочки или кэшбэк карту и выдают их практически каждому желающему. Достаточно заполнить заявку на сайте или подойти к кредитному менеджеру, которого можно встретить практически в любом месте большого скопления людей. Пользуясь кредитной картой, не забывайте своевременно совершать выплаты.

В частности, улучшить кредитную репутацию можно только получая новые займы и своевременно их выплачивая. Только тогда банк увидит улучшения в вашей истории и пойдет к вам на встречу.

Что делать, если кредитная история безнадежно испорчена?

Единственным вариантом исправить кредитную историю, если она очень плохая, может быть перекредитование. То есть, передача кредита, ставящего крест на вашей истории кредитов другому банку. Но не каждый банк готов принять недобросовестного заемщика, поэтому в этом вопросе следует обращаться сразу к нескольким банкам и перекредитовываться в том, который одобрит вашу заявку.

Получив одобрение на перенос кредита в новый банк, следует строго соблюдать обязательства кредитного договора, иначе можно только усложнить ситуацию, а не исправить ее.

Как сохранить кредитную историю?

У людей с хорошей кредитной историей намного больше возможностей получить кредит на выгодных условиях, чем у держателей плохой. Им снижают ставки, выдают крупные суммы, предлагают выгодные сделки.

Поэтому необходимо следить за качеством своей кредитной истории, регулярно проверять ее и в случае возникновения пробелов провести работу над ошибками и своевременно исправить ситуацию. Только в таком случае кредитная история останется идеальной и будет приносить выгоду своему владельцу.

Как исправить кредитную историю

Возраст, зарплата и семейное положение влияют на условия кредитования, а кредитная история — на принятие решения, давать деньги или нет.

Хорошая кредитная история важна не только во взаимоотношениях с банками. Эти данные используют правоохранительные органы, страховые компании, работодатели. Плохая кредитная история — признак финансовой незрелости. Такому человеку не доверят работу с деньгами, а страховщики вряд ли предложат более низкую ставку.

Как формируется кредитная история

Раньше каждый банк вёл свои реестры займов и заёмщиков. Сейчас все данные аккумулируют бюро кредитных историй (БКИ) на основе отчётов банков. На сегодняшний день в России 13 таких бюро. Они помогают банкам снижать риски и быстро обрабатывать кредитные заявки.

На кредитную историю влияют не только долги перед банками, но и неоплаченные штрафы, алименты, налоги, счета за коммунальные услуги. При условии, что их взыскание дошло до суда. Сведения о таких задолженностях в БКИ передаёт Федеральная служба судебных приставов, провайдеры, коммунальщики. Также в кредитной истории содержится информация о банкротстве физических лиц.

Данные в БКИ хранятся 10 лет. Так что кредитную историю можно обнулить, выждав это время.Если возможности подождать нет или кредитная история отсутствует (это плохо, потому что банки сотрудничают в первую очередь с заёмщиками, которые уже себя зарекомендовали), финансовую репутацию можно улучшить.

Как исправить кредитную историю в случае ошибки банка

В должниках можно оказаться из-за технического сбоя или пресловутого человеческого фактора.

Например, вы заплатили, как положено, первого числа, но терминал сломался или кассир нажал не на ту кнопку. В итоге деньги на кредитный счёт пришли только третьего. Два дня просрочки.

Первым делом проясните свою кредитную историю. Возможно, банк не сообщил в БКИ о просрочке.

Как проверить кредитную историю →

Если вас успели зачислить в должники, обратитесь сначала к кредитору. Банк, по вине которого произошла ошибка, должен обновить переданные в БКИ данные.

Если кредитная организация не реагирует на ваше обращение, подайте заявление на устранение ошибки непосредственно в бюро, где хранятся неверные данные. Право на это зафиксировано в законе «О кредитных историях», и воспользоваться им можно в течение всего срока хранения кредитной истории, то есть все 10 лет. Заявление можно направить почтой или подать лично в офисе бюро.

Скачать образец заявления →

Бюро свяжется с кредитором и направит ему претензию. Важно, чтобы налицо была оплошность банка или техническая проблема. Если долг образовался из-за невнимательности заёмщика, придётся прибегать к другим способам выправления кредитной истории.

Решение по заявлению о внесении изменений в кредитную историю принимается в течение месяца.

Как исправить кредитную историю в случае технической просрочки

Многие заёмщики страдают отсутствием финансовой дисциплины. Не следят за графиком платежей, откладывают всё на последний день, забывают оставить деньги на кредит и так далее. Как результат — пени и минус к кредитной карме. При этом решающую роль играет значительность просрочки.

Задержку в 1–2 дня в отчётах обычно не отражают и называют технической просрочкой. Ведь человек мог заболеть, уехать в отпуск или просто забыть.

В случае технической просрочки ни в коем случае не стоит игнорировать звонки из банка. То, как вы общаетесь с ним после просрочки, влияет на его лояльность. Если причины задержки объективные, банк может повременить с отчётом в БКИ. И наоборот. Если клиент избегает общения или настроен агрессивно, информация в кредитное бюро поступит незамедлительно.

Как правило, после 5–7 дней просрочки банк пытается связаться с клиентом. Сначала работает отдел по задолженностям самой кредитной организации. При этом важно, идёт ли клиент на контакт, отвечает ли на звонки, как разговаривает с оператором, чем объясняет просрочку.

Игнорировать такие звонки — плохая тактика. Если клиент уклоняется от разговора, для кредитной организации это повод обратиться к коллекторам. Но при передаче долга обычно берётся во внимание не срок неоплаты, а сумма.Если долг превышает 50–70 тысяч рублей, за дело берутся коллекторы.

Давид Мелконян, генеральный директор Московского правового центра «Вектор»

Кто такие коллекторы и как избежать встречи с ними →

Постарайтесь как можно скорее погасить просрочку и впредь строго следуйте кредитному графику. Не стремитесь погасить кредит досрочно: банки лояльнее к клиентам, которые с ними в течение всего срока кредитования.

Но главное — не допускайте даже технических просрочек! Вносите деньги за 2–3 дня до рекомендуемой даты платежа.

Как исправить кредитную историю, если просрочка значительная

Одни банки грубым нарушением договора считают просрочку более месяца, другие негативно относятся лишь к задержкам от 90 дней.

С недисциплинированными заёмщиками охотнее сотрудничают в небольших банках. Там всегда нуждаются в клиентах и готовы кредитовать граждан на индивидуальных условиях.

Что нужно знать, чтобы получить кредит в любом банке →

В случае длительных или неоднократных просрочек попробуйте восстановить кредитную историю с помощью нового необременительного займа.

Чем хуже ваша кредитная история, тем больше мелких кредитов потребуется погасить для её исправления. Но запомните золотое правило.

Берите ровно столько, сколько сможете отдать. С учётом переплаты по процентам.

Не стоит подавать сразу несколько заявок. Для кредитных организаций это звоночек, что деньги нужны позарез, и лишний повод отказать.

Лучше проверьте свой кредитный рейтинг с помощью скоринга. Кредитный скоринг — это система оценки заёмщика, в основе которой лежит статистика. Если получаешь отказ быстрее, чем успеваешь заполнить анкету, вероятно, это скоринг.

Большинство банков используют алгоритм, разработанный FICO, когда за каждый ответ (пол, возраст, образование, наличие других кредитов и так далее) начисляются баллы. Если их меньше 600, отказ приходит автоматом.

Существуют онлайн-сервисы для расчёта персонального кредитного скоринга. Как правило, это услуга платная.Если просрочка возникла очень давно, сумма кредита может сильно увеличиться за счёт пени и штрафов. Имея такую структуру задолженности, разумно обратиться к юристу, специализирующемуся на кредитных делах. Он проанализирует ситуацию и поможет частично или полностью обнулить выставленную банком неустойку.

Анастасия Локтионова, заместитель генерального директора группы компаний «Русмикрофинанс»

Ещё один финансовый инструмент для улучшения кредитной истории — кредитная карта. Банки охотно выпускают кредитные карты и более мягко подходят к оценке платёжеспособности их будущих держателей.

Вам нужно совершать мелкие покупки и возвращать то, что потратили, в беспроцентный период. Но необходимо очень внимательно читать договор и просчитывать риски. Халатное отношение к долгам по кредиткам может привести к настоящей долговой яме.

Как пользоваться кредиткой и не влезть в долги →

Беспроцентный период обычно не распространяется на снятие наличных и переводы, а в случае пропуска льготного периода проценты начисляются на всю потраченную сумму за всё время с момента покупки. Процентная ставка по картам, как правило, в 2–3 раза выше, чем по обычным кредитам.

Как исправить кредитную историю, если просрочка очень большая

Многие люди наплевательски относятся к своей кредитной истории.

Представьте ситуацию: парень получил повестку в армию, взял микрозаём, хорошенько гульнул с друзьями напоследок и ушёл служить. Дело дошло до коллекторов или суда.

Об инциденте узнали родители, сына отругали, кредит погасили, но парень остался в чёрном списке кредитных организаций. Через несколько лет он остепенился, женился и захотел оформить ипотеку.

Но из-за юношеской выходки во всех крупных банках он, скорее всего, получит отказ.

Финансовой грамотности не учат в школе.

Если вы сильно запятнали свою честь заёмщика, можно попробовать стать примерным клиентом банка, взять займ под залог имущества или обратиться к кредитному брокеру.Если вас интересует кредитование в конкретном банке, а он пока не идёт на сотрудничество, станьте его дебетовым клиентом. Переведите зарплату на карту этого банка, а лучше — откройте вклад.

Вклад или инвестиционный счёт: куда выгоднее вложить деньги →

Многие банки, помимо скоринга заявок, осуществляют ещё и «скоринг поведения». Это оценка вероятных финансовых действий клиента, которая даёт возможность прогнозировать изменение его платёжеспособности. Банк понаблюдает за движением средств по вашим счетам и, возможно, через несколько месяцев уже сам предложит вам кредитную линию.

Также можно попробовать взять залоговый кредит. Это заём, при котором вы подкрепляете своё обещание вернуть деньги имуществом. Например, землёй, жильём или машиной. Главное, чтобы залог был ликвидным: квартира с ремонтом, авто не старше пяти лет и так далее. Размер такого кредита обычно составляет порядка 80% стоимости залогового имущества.

Очень популярно сейчас обращение к кредитным брокерам. Брокер — это специалист, подбирающий кредитную организацию для клиента исходя из его кредитной истории. Разумеется, за вознаграждение.

Кредитные брокеры обычно работают с проблемными клиентами, которые никак не могут пройти сквозь жернова службы безопасности банка. Они не только направляют в нужное место (это может быть как банк, так и микрофинансовая организация), но и дают советы по формированию пакета документов, сроках и суммах кредитования. В некоторых случаях брокерские конторы сами выступают в качестве кредиторов.

Услуги кредитного брокера больше подходят юридическим лицам, так как в бизнесе ошибки могут стоить очень дорого. Физические лица с достаточным уровнем финансовой грамотности вполне могут обойтись своими силами. Нужно лишь потратить время и разобраться в тонкостях различных кредитных продуктов.

Андрей Петков, генеральный директор сервиса «Честное слово»

Это не так сложно, как кажется. В интернете масса информации и специализированных сервисов. Например, на banki.ru есть «Мастер подбора кредитов».

Если вы решились на привлечение кредитного брокера, выбирайте очень тщательно. В этой сфере много мошенников.Не верьте фирмам, которые дают 100% гарантии и говорят, что напрямую влияют на решения банков, или, напротив, запугивают, что с вами не будет работать ни один из них. Бегите, как от огня, от тех, кто просит отдать часть одобренного вам займа.

Как исправить кредитную историю в случае несостоятельности

По даннымЦентробанка, россияне в 2017 году взяли в банках свыше 12 триллионов рублей. При этом зафиксирован рост кредитов с просроченными платежами. Когда человек теряет работу, болеет или попадает в неприятности, кредитная ноша становится непосильной.

Трезво оценивайте свои силы: не берите кредитов больше, чем в состоянии обслуживать. Эксперты считают допустимым тратить на обслуживание кредитов до 20% дохода.

Если вы относите в банк больше половины заработка, ситуация близка к патовой. В этом случае разумно попросить банк о реструктуризации.

Реструктуризация — это процедура восстановления платёжеспособности клиента. Она может выражаться в увеличении срока кредитования, изменении процентной ставки, смене валюты или отсрочке по платежам. Обратиться в банк с просьбой о реструктуризации — первое, что нужно сделать при возникновении финансовых трудностей.

Как уменьшить или списать долги по кредитам: 5 работающих способов →

Даже если банк откажет, у вас будет документальное подтверждение, что вы попытались решить проблему, то есть являетесь жертвой обстоятельств, а не злостным неплательщиком. Это может сыграть вам на руку, если кредитор обратится в суд.

При взыскании долга в судебном порядке можно попросить суд об отсрочке или рассрочке. Получив возможность погашать долг частями по удобному графику или выиграв время, справиться с кредитными обязательствами будет проще.

Анастасия Локтионова, заместитель генерального директора группы компаний «Русмикрофинанс»

Как исправить кредитную историю в случае мошенничества

Живёшь, никого не трогаешь и вдруг получаешь письмо: «Во избежание штрафных санкций погасите задолженность по кредитному договору №…» Какой кредит? Откуда долги?

От мошенничества в банковской сфере никто не застрахован. Например, злоумышленники могут оформить кредит по копии паспорта. Редко, почти всегда по сговору с сотрудниками кредитной организации, но такое случается.

Можно ли оформить кредит по копии паспорта →

Запросите кредитную историю. Желательно сразу в нескольких бюро. Выявив, в каких кредитных организациях взяли займы злоумышленники, обратитесь в это организации. Вам предложат написать претензию или объяснительную и проведут проверку. Как только служба безопасности убедится, что вы не замешаны в мошенничестве, банк обновит информацию в БКИ.Если банк не хочет разбираться и заставляет вас платить по чужим долгам, обратитесь в правоохранительные органы.

Вывод

Кредитная история — важный показатель финансовой состоятельности человека. Поэтому запомните три важных правила.

- Регулярно проверяйте свою кредитную историю.

- При выявлении ошибок в кредитной истории, в том числе из-за мошенничества, обращайтесь в кредитную организацию или в БКИ с требованием исправить данные.

- Всегда придерживайтесь строгой финансовой дисциплины. Если испортили кредитную историю, попробуйте исправить её с помощью небольшого посильного займа. В крайних случаях можно обратиться к брокеру или взять кредит под залог имущества.

Как исправить свою кредитную историю бесплатно?

Исправление кредитной истории возможно лишь одним путем – необходимо взять кредит или займ и вернуть его в указанный срок.

Вне зависимости от того, требуется ли вам создание кредитной истории с нуля или исправление испорченной в прошлом истории, способы ее улучшения будут одинаковыми.

Способ №1 — оформляем кредитную карту

Расплачивайтесь ей в магазинах в течение месяца, а потраченные средства возвращайте с заработной платы до 25 числа текущего месяца. Следующую активацию кредитной карты проводите с 1-ого числа следующего месяца. Так Вы бесплатно сможете исправлять свою кредитную историю, т.к. банк будет фиксировать займ и его возврат.

Банк | Льгоный период | Кредитный лимит | Возраст | Процентная ставка | Особенности | Перейти на сайт |

120 дней | 300 000 рублей | от 25 лет | от 12,0% | 590 руб. — годовое обслуживание 2,9% — комиссия за снятие наличных | ||

100 дней | 300 000 рублей | от 18 лет | от 15,0% | 1190 руб. — годовое обслуживание 5,9% — комиссия за снятие наличных |

Способ №2 — оформляем микрозайм на минимальный срок

Рекомендуем Займер — практически нет отказов, однако сумма зависит от Вашей кредитной истории.

МФО | Если плохая кредитная история | Сумма займа | Срок кредита | Процентная ставка в день | Пример переплаты* | Перейти на сайт |

50/50 | до 15 000 руб. | до 30 дней | от 0,8% | от 280 руб. | ||

50/50 | до 15 000 руб. | до 30 дней | 1,80% | 630 руб. | ||

50/50 | до 15 000 руб. | до 30 дней | 1,85% | 648 руб. | ||

50/50 | до 100 000 руб. | до 308 дней | 2,2% | 770 руб. | ||

Одобрение | до 30 000 руб. | до 30 дней | от 0,76% | 770 руб. | ||

отказ | до 15 000 руб. | до 25 дней | 2,2% | 770 руб. | ||

50/50 | до 70 000 руб. | до 168 дней | 2,3% | 805 руб. |

*Пример переплаты рассчитан на займ в 5 000 руб. взятый сроком на 7 дней.

Способ №3 — Если у Вас очень плохая кредитная история:

Займер — В своем роде единственный сервис, который одобряет микрозаймы практически всем. Нашему клиенту с очень плохой кредитной историей отказали во всех банках и всех микрофинансовых компаниях. А в Займер одобрили 3500 рублей, что уже достаточно для исправления кредитной истории.

Только будьте внимательны при оформлении! Не забудьте убрать галочки:

«Исправление кредитной истории»

«СМС-информирование»

«Ускорение рассмотрения заявки» — эти услуги ни на что не влияют.

Способ №4 — Кредит наличными до 100 тыс. руб

Для исправления кредитной истории можно взять кредит наличными от 50 до 100 тыс. руб. на период до 6 месяцев. Правда, если кредитная история испорчена, то банк Вам откажет. Но Вы можете потратить 10 минут и получить решение онлайн.

Банк | Возраст | Сумма займа | Особенности | Процентная ставка | Перейти на сайт |

от 20 лет | до 1 млн. руб. | — требуется только паспорт РФ | от 0% | ||

от 24 года | до 700 000 руб. | — решение банка за 1 минуту | от 10,5% | ||

от 21 года | до 2 млн. руб. | — решение банка за 1 минуту | от 11,99% | ||

от 18 лет | до 1 млн. руб. | — решение банка за 15 минут | от 12,0% | ||

от 21 года | до 3 млн. руб. | — решение банка за 15 минут | от 13,5% |

Способ №5 — Проверяем кредитную историю бесплатно

Бесплатно проверить свою кредитную историю онлайн можно тремя способами:

- это зайти на сайт Platiza, далее в самом низу главной страницы (слева) зайти в раздел «Кредитный рейтинг» и получить свою КИ бесплатно;

- или на сайте Equifax.ru, пройти регистрацию и после подтверждения личности получить бесплатно кредитную историю.

- и третий способ — посетить сайт Миг кредит и далее на главной странице заполнить анкету в разделе «Кредитный рейтинг».

Пример бесплатного кредитного отчета можно посмотреть здесь.

Способ №6 — Специальная программа в Совкомбанке

Если у Вас плохая кредитная история и ее нужно срочно исправлять, конечно лучше пробовать микрокредиты, но из-за плохой репутации не все хотят с ними связываться. Тогда можно использовать специальную программу «Исправления кредитной истории» в Совкомбанке.

Суть заключается в том, что Совкомбанк выдает Вам небольшой кредит под большой процент на срок от 3-х до 6 месяцев.

Способ №7 — Рефинансирование

Если у Вас несколько кредитных карт и например есть потребительский кредит под высокий процент, то рефинансирование позволит Вам снизить ежемесячные платежи. Данные банки с успехом практикуют рефинансирование кредитов:

Банк | Возраст | Сумма займа | Особенности | Процентная ставка | Перейти на сайт |

от 21 года | до 4 млн. руб. | Рефинансирование кредитных карт, микрозаймов и потребительских кредитов | от 11,99% | ||

от 21 года | до 1 млн. руб. | Рефинансирование кредитных карт, микрозаймов и потребительских кредитов | от 13,00% | ||

от 21 года | до 3 млн. руб. | Рефинансирование кредитных карт, микрозаймов и потребительских кредитов | от 13,50% |

Рекомендуем УБРиР за высокий процент одобрения, но к сожалению банк работает не во всех регионах.

Способ №8 — Микрокредиты под 0%

Если Ваша кредитная история позволяет, то можно попробовать взять микрокредит под 0% на минимальный срок.

МФО | Срок кредита | Сумма займа | Процентная ставка в день | Пример переплаты | Если плохая кредитная история | Перейти на сайт |

| до 15 дней | до 10 000 руб. | 0% | — | 50/50 | ||

| до 30 дней | до 30 000 руб. | 0% | — | отказ |

Способ №9 — У Вас хорошая кредитная история

В банках есть определенные правила кредитования населения, в том числе построенные на рекомендациях от Центрального банка РФ. Учитывая, как сегодня пристально наблюдает ЦБ за банками, все они боятся нарушать эти рекомендации. из них это не закредитовывать население! То есть не выдавать 4-й и более кредит.

То есть у Вас хорошая кредитная история, просто Вы пытаетесь взять 4-й и более кредит. Да и имейте ввиду, кредиты супруга/супруги тоже учитываются, т.к. Вас рассматривают как единое целое.

Если у Вас остались вопросы, применительно к Вашей ситуации, задавайте их нашим специалистам ниже в форме обратной связи с подробным описанием Вашей ситуации. Рекомендации наших специалистов бесплатные.