Ипотека Россельхозбанк: условия, документы для оформления

Содержание

Какие документы нужны для ипотеки в Россельхозбанке | Ипотека онлайн

Какие нужны документы для ипотеки в Россельхозбанке? Вопрос актуален для тех, кто собирается купить квартиру и оформить займ в этой банковской организации.

Вы молодая семья? Программы по ипотеке, разработанные банком — отличная возможность улучшить жилищные условия, стать хозяевами вторичной недвижимости, загородного жилья.

Партнерами банка выступают риелторы, крупные девелоперы, агентства недвижимости.

Срок кредитования доходит до 20 — 30 лет. Процентная ставка в 2018 году варьируется от 8,95% до 12%. Если отказываетесь страховать свою жизнь, то к ставке плюсуется 1%. Стоит рассмотреть разные варианты, рассчитать ежемесячные платежи. Отталкиваясь от этих условий, готовятся документы. Главное, выбрать надежного кредитора. В этой роли и выступает проверенная структура — Россельхозбанк.

Какие документы нужны для ипотеки в Россельхозбанке?

Процедура оформления займа включает стандартный портфель документации. Собрать его можно в короткий срок. В исключительных случаях может понадобиться расширенный пакет бумаг и справок. Подготовьте документацию еще перед подачей заявления, так вы сэкономите время. Кроме стандартного портфеля на заемное лицо, нужно предоставить данные поручителей (созаемщиков).

Документы для ипотеки в Россельхозбанке:

- Паспорт. Другими словами документ, подтверждающий Российское гражданство;

- заявление, оформленное в соответствии с требованием банка;

- Справка 2НДФЛ, касаемо доходов за предыдущие 6 месяцев работы на одном месте;

- подтверждение льгот, если они имеются. Это военная ипотека или материнский капитал;

- свидетельства о рождении детей (если есть);

- свидетельство о регистрации или расторжении брака;

- военный билет, приписное свидетельство, если молодому человеку не исполнилось 27 лет;

- копия трудовой книжки. Для адвокатов — удостоверение, для предпринимателей — регистрационное свидетельство.

- документы по объекту недвижимости. Сюда входит:

- копия паспорта продавца, всех страниц, включая пустые;

- оценочная стоимость (Выписка из отчета об оценке недвижимости- заказывается у аккредитованных банком оценщиков);

- выписка из домовой книги, справка о зарегистрированных, копия поквартирной карточки;

- копии документов о праве собственности на недвижимое имущество (договора купли-продажи, свидетельства о праве на наследство, решение суда, ДДУ, договор уступки прав требования),

- технический паспорт квартиры;

- выписка из ЕГРН на залоговое имущество об отсутствии арестов и обременений (часто сотрудники запрашивают эти сведения сами в электронной форме);

- нотариальное согласие супруга на отчуждение (если объект покупался продавцом в браке);

- разрешение органов опеки и попечительства о разрешении совершения сделки отчуждения, если собственник несовершеннолетний, или лицо находится под опекой.

Заявление-анкета РоссельхозбанкаСкачатьСправка по форме банка РоссельхозбанкаСкачатьПеречень документов на объект недвижимости Скачать

Рассмотрение заявок ведется в индивидуальном порядке. Документы на ипотеку Россельхозбанка тщательно проверяются. Хотите, чтобы кредит быстрее одобрили? Предоставьте достоверную информацию. Подробнее о требованиях к документам на ипотеку почитайте в статье: Требования к документам на ипотеку онлайн

Рекомендуемая статья: Со скольки лет можно брать ипотеку

Что положительно влияет на решение по ипотечному займу?

- Положительная кредитная история;

- участие в зарплатной программе банка;

- допустимая кредитная нагрузка.

Совет: закройте неактивные кредитные карточки, так как их наличие так же фиксируется банком.

Если получен отказ по заявке на ипотеку, то выяснить возможные причины можно прочитав статью Причины отказа в ипотеке: что учесть заемщикам?

Предоставив полный пакет документов по ипотеке, нужно подождать некоторое время максимум 7 дней, чтобы Россельхозбанк рассмотрел, весь пакет и одобрил объект недвижимости. Только после этого заемщика пригласят подписать кредитный договор, и выдадут пакет документов для подачи на регистрацию в МФЦ, в том числе договор купли-продажи с ипотекой.

Ипотека по программе «молодая семья»

Вы подготавливаете следующие документы для ипотеки в Россельхозбанке:

- Если речь идет о полных семьях, то вы предъявляете копию свидетельства о браке;

- копия свидетельства о рождении ребенка;

- документы, подтверждающие родство. Сюда относятся паспорта, документы о смене фамилии, имени, отчества и т.д.

Внимание!!! Если жилплощадь приобретается с использованием материнского капитала, вы обязаны предоставить сертификат, копии свидетельств о браке и рождении детей. Так же банк даст вам 6 месяцев на выбор жилья, если вы не определились с недвижимостью.

Подробно об условиях ипотеки Россельхозбанка написано в статье: Условия ипотеки Россельхозбанка.

В заключение

Узнать какие документы нужны для ипотеки в Россельхозбанке можно на официальном ресурсе rshb.ru.

Оцените автора

Ипотека от Россельхозбанка: условия и проценты, требования и порядок оформления

В 2019 году условия и проценты по ипотеке от Россельхозбанка изменились в связи с увеличением инфляции в России. Кроме того, уменьшилась ключевая ставка Центробанка, что также повлияло на условия кредитования. О том, как оформить ипотеку в РСХБ, какие требования выставляет банка своим заемщикам, а также на каких условиях будет оформлен кредит — читайте в настоящей статье.

Условия ипотечного кредитования в Россельхозбанке

Россельхозбанк — банковская организация, по крупности и популярности близкая к ВТБ и Газпромбанку. Россельхозбанк предлагает своим клиентам ассортимент ипотечных программ, каждая из которых ориентирована на отдельную категорию граждан: военную ипотеку, целевой кредит для пенсионеров, молодых семей и т.д.

Соответственно, в зависимости от выбранной программы меняются и условия кредитования. Кроме того, Россельхозбанк — одна из немногих организаций, которая способна утвердить кредит на сумму больше 20 млн рублей.

Гражданин может получить одобрение ипотечного займа, если он попадает под основные унифицированные условия:

- Займ обязательно должен быть целевым. Другими словами, на выделенные деньги должна быть куплена квартира (как «первичка», так и «вторичка»), таунхаус или иной вид недвижимости;

- Займ открывается в российских рублях. Получить займ в долларовом или евро-выражении невозможно;

- Минимальная сумма кредита — 100 тысяч рублей, максимальная — 60 миллионов рублей;

- Максимальный срок кредитования — 30 лет;

- В зависимости от типа жилья, первоначальный взнос не может быть меньше 15-30% от общей стоимости недвижимости;

- Согласно ст. 31 «Об ипотеке», гражданин обязан оформить страховку на имущество. Комплексное страхование (полис от потери работы, от потери трудоспособности и т.д.) оформляется исключительно на добровольной основе.

Подытоживая, условия предоставления ипотеки в Россельхозбанке — одни из самых выгодных на рынке банковских услуг. Однако, банк не поддерживает ипотеку без первоначального взноса, что можно считать минусом.

Процентные ставки

Процентная ставка зависит от суммы первоначального взноса, размера кредита и типа приобретаемой недвижимости. Согласно внутреннему регламенту Россельхозбанка, ипотека на вторичное жилье предлагается по самой низкой процентной ставке, а вот покупка земельного участка, наоборот, по самой высокой.

Ознакомиться полным и актуальным списком процентных ставок проще всего на официальном сайте банка (https://www.rshb.ru/natural/loans/mortgage). Мы же дадим вам краткую информацию:

- Если вы — просто физическое лицо, для вас ставка устанавливается в размере от 9,3% до 13,5% годовых;

- Если вы — молодая семья, ставка составит от 9,55% до 13,4% годовых;

- Участники зарплатного клиента (банк их называет «надежными клиентами») получают ставку от 9,5% до 13,35% годовых.

Суммируя данные, можно выявить самое дорогое направление в Россельхозбанке — ипотека на строительство дома.

Таблица процентных ставок (кликните для увеличения).Внимание: отказ от добровольного страхования жизни приводит к повышению процентной ставки еще на 1%.

Необходимые документы

Как и любой другой российский банк, Россельхозбанк устанавливает жесткие требования по документам для своих клиентов. Все предоставляемые документы делятся на два вида — для подачи заявки и документы после одобрения кредита. Рассмотрим их отдельно.

Документы для подачи заявки

- Оригинал и копию внутреннего паспорта РФ. Оригинал паспорта вам вернут сразу после проверки предоставленной вами копии;

- Заполненная на фирменном бланке Россельхозбанка первичная анкета-заявка;

- Документы, подтверждающие платежеспособность клиента: справка о доходах по форме 2-НДФЛ для физических лиц, отчет о налоговых отчислениях и прибылях — для юридических лиц. Если вы берете ипотеку «по двум документам», можно предоставить только справку по форме банка;

- Заверенная руководителем и главбухом предприятия копия трудовой книжки. Обратите внимание: в книжке должна быть запись о стаже на последнем рабочем месте и общем трудовом стаже. Копию трудовой книжки, равно как и справку 2-НДФЛ, выдают и заверяют на последнем рабочем месте заявителя;

Внимание: Россельхозбанк требует, чтобы копия трудовой книжки была получена и заверена максимум за месяц до обращения в банковское отделение.

- Если заемщик, по мнению банковского руководства, ведет себя неадекватно, понадобится справка о полной дееспособности и вменяемости. Ее можно получить в любом психоневрологическом и наркологическом диспансере по месту жительства. В шапке документа должно быть написано «справка об отсутствии постановки на учет»;

- Если заявитель или созаемщик — мужчина младше 27-ми лет, понадобится предъявить сотруднику банка военный билет. Его можно получить в канцелярии военного комиссариата по месту жительства.

Ипотека Россельхозбанк: условия, документы для оформления

Ипотечное кредитование набирает обороты по популярности. За оформлением такой услуги в банки обращается все больше россиян. В связи с этим кредитно-финансовые структуры разрабатывают все новые программы и усовершенствуют уже имеющиеся. На фоне обширного разнообразия многие потенциальные заемщики не могут определиться, в какой именно банк им обратиться за кредитованием.

Среди многочисленных ипотечных программ отдельное внимание стоит уделить предложениями от Россельхозбанка. Ипотека Россельхозбанк условия имеет довольно привлекательные и выгодные для потенциальных заемщиков. Но стоит учитывать, что на фоне льгот, сниженных процентных ставок Сельхозбанк предъявляет довольно строгие требования к клиентам.

Россельхозбанк предлагает к рассмотрению разнообразные программы кредитования с выгодными условиями

Преимущества оформления ипотеки в Россельхозбанке

Такое направление кредитов, как взятие ипотеки, является довольно ответственным и сложным шагом. Ведь кредитуются клиенты на долгое время — 20–30 лет. Поэтому к выбору кредитора следует подходить грамотно. Одним из главных критериев выбора финансовой организации становится ее надежность.

Россельхозбанк полностью является государственным, то есть все 100% активов его принадлежат РФ, что становится свидетельством надежности этой организации и стабильности.

Также стоит учитывать, что ипотечное кредитование в Россельхозбанке условия имеет различные, так как в этом учреждении разработаны и активно используются сразу несколько направлений оформления жилищных ссуд.

Отдельное внимание стоит уделить существующим, предлагаемым банком годовым процентам. В сравнении с альтернативными программами от других кредиторов, Сельхозбанк отличается лояльным и гибким подходом к кредитованию.Это касается процентной ставки и возможностью клиентов принимать участие в льготных программах с господдержкой.

Как взять ипотеку в Россельхозбанке

Чтобы заключить договор на ипотечное кредитование потенциальному заемщику следует посетить офис Сельхозбанка и получить подробную консультацию у ипотечного менеджера. Служащий предоставит полную информацию обо всех действующих программах кредитования и подберете для клиента наиболее подходящую.

Одним из главных условий ипотечного кредитования в Россельхозбанке становится наличие регистрации заемщика в месте расположения банковского подразделения.

Россельхозбанк предлагает наиболее выгодные ставки по кредитованию

Условия кредитования от Сельхозбанка

Все установленные правила оформления ипотек в данном банке вариабельны и зависят от выбранной программы кредитования. Также они зависят и от уровня платежеспособности клиента, данный показатель влияет на сумму предоставляемой банком ссуды. Например:

- для жителей Москвы, Санкт-Петербурга и их областей максимальный размер ссуды составляет 8 млн руб.;

- гражданам иных регионов России банк предоставляет ссуду в размере до 3 млн.

По принятым банком-кредитором правилам размер предоставляемого ипотечного кредита не должен отнимать более 40,00% общей суммы совокупного дохода семьи. При оформлении ипотеки будут учтены все статьи доходов заемщика и членов его семьи, в том числе:

- заработная плата;

- социальные дотации;

- пособия;

- доходы от аренды;

- иные поступления.

При взятии ипотечного кредита займополучатель обязан внести первоначальную сумму в размере не менее 20,00% от суммы приобретаемого жилья. Если первоначальный взнос будет больше, банк может предложить и льготы по выплате ипотеки. Они касаются уровня годовых процентов, которые могут варьироваться в пределах 11,30-13,00%. Льготное кредитование обеспечено зарплатным и пенсионным клиентам банка.

Повысить шансы на одобрение заявки можно с помощью привлеченных заемщиков-поручителей. Или же путем предоставления банку иного ценного имущества в качестве дополнительного залога.

Нужно учитывать, что банковские структуры, ради минимизации рисков по невозврату, станут настаивать на оформлении страховки.

Если клиент будет отказывать от страхового полиса, годовые могут возрасти на несколько пунктов.

Со всеми требованиями банка можно ознакомиться на официальном портале

Процедура онлайн-оформления

Оставить заявление на предоставление ипотечного займа можно и на официальном портале Россельхозбанка. Но стоит учитывать, что при дистанционном оформлении заявки (в режиме онлайн), банк-кредитор может вынести только предварительное решение, и полученное «да» может измениться. Окончательный ответ банк-кредитор выдаст только при рассмотрении и изучении всех поданных лично документов.

Средние сроки рассмотрения поданного заявления на ипотеку укладываются в 4-5 рабочих суток. При окончательном одобрении ипотечной ссуды, заявка действительно на протяжении 3-х месяцев. То есть за этот срок заемщик обязан найти жилье, получить на него одобрение от банка-кредитора и оформить кредит полностью.

Условия получения кредита

Особенности обслуживания

Россельхозбанк предоставляет различные по своему направлению программы ипотечных ссуд. Клиент может кредитоваться на следующие цели:

- приобретение нового жилья и на вторичном рынке;

- покупки квартиры по договору долевого участия от застройщика;

- строительного личного дома;

- оформление земельного участка.

Главным условием оформления ипотеки в Россельхозбанке становится целевое использование заемных средств.

За процедуру оформления и выдачи займа, банк-кредитор не взимает никаких дополнительных комиссионных. Также отсутствуют и штрафные санкции при досрочном погашении займа. Пени пойдут только в том случае, когда клиент не смог вовремя внести регулярную оплату, то есть, за просрочку.

Ипотека по двум документам от Сельхозбанка

Данное предложение становится наиболее актуальным тем потенциальным заемщикам, которые не могут официально подтвердить уровень своего дохода.

Но стоит понимать, что в данном случае будут пересмотрены условия кредитования и отметится рост ставки годовых до 16,50-17,00%.

Изменится и величина первоначальной суммы по ипотеке – она достигнет 50,00% от общей стоимости жилья. Также значительно уменьшится и величина кредитования:

- для жителей Москвы и Питера: до 8 млн руб.;

- остальным россиянам: до 4 млн.

Такой ипотечный займ можно брать в целях приобретения квартиры либо таунхауса. Главными условиями становится наличие российского гражданства и постоянная регистрация в области расположения филиала Сельхозбанка. Кредитоваться могут клиенты возрастом 21-65 лет (на момент полного погашения займа).

Россельхозбанк предлагает кредитование и по льготному направлению, с участием господдержки

Социальные программы ипотечного кредитования

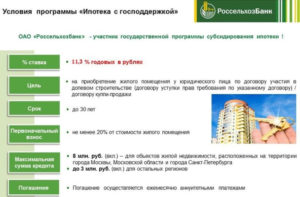

Россельхозбанк активно участвует в программах оформления ипотеки с господдержкой. Существующие условия выдачи жилищных ссуд могут стать намного лояльнее и привлекательнее для молодых семей, многодетных, военнослужащих и дипломированных новых специалистов.

По условиям льготного кредитования оформить ипотеку такие клиенты могут под 10,00% годовых, причем происходит значительное снижение и первоначального взноса (до 10,00–15,00%). А при рождении ребенка Сельхозбанк готов предоставить и отсрочку от выплаты займа.

Есть возможность использования средств материнского капитала.

Какие есть минусы ипотеки от Россельхозбанка

Анализируя отзывы клиентов, кредитующихся в Сельхозбанке, каких-либо недостатков и неудобств они не испытывают. Напротив, отмечают высокий профессионализм сотрудников и лояльный подход к каждому потенциальному заемщику.

Но некоторые клиенты отмечают, что на рассмотрение заявки банк тратит слишком много времени. Появление очередей в банковских офисах, особенно в рабочие дни, из-за большой нагрузки на работников тоже нередкий случай. В остальном клиенты довольны работой банка и предоставленными им условиям.

А, учитывая, что Россельхозбанк – организация с активной господдержкой, кредитоваться там не только удобно, но и надежно.

Выводы

Анализируя все имеющиеся предложения, существующие на рынке ипотечного кредитования, нельзя не отметить, что Сельхозбанк отвечает всем стандартам и запросам современных россиян.

И по объективным суждениям, условия кредитование в этой организации являются одними из наиболее лояльных и привлекательных, в сравнении с аналогичными предложениями от иных банков-кредиторов.

А, учитывая длительность времени ипотечных ссуд, невысокие процентные ставки помогают и значительно экономить личные средства клиентов.

Почему Россельхозбанк?

Прежде чем решиться на ипотечное кредитование, заемщики долго и тщательно выбирают кредитора, потому что платить за собственное жилье придется 20 или даже 30 лет. Первый критерий выбора – это надежный и проверенный банк. Россельхозбанк один из двух на 100% государственный, то есть все акции организации принадлежат государству, что лишний раз подтверждает его стабильность и надежность.

Вторая причина, по которой банк привлекает заемщиков – это несколько программ кредитования и лояльные процентные ставки. Притом что условия кредитования мало чем отличаются от других банков, данная кредитная организация позволяет жителям нашей страны пользоваться различными государственными льготами и господдержкой, например, материнским капиталом для погашения долга.

Как оформить ипотеку

Документы для оформления ипотеки Россельхозбанк все те же что и в любом другом банке. Основной список:

- паспорт заемщика;

- подтверждение дохода;

- выписка из трудовой книжки;

- подтверждения наличия первоначального взноса.

Банк вправе потребовать дополнительные документы от заемщика, созаемщика и поручителей.

Чтобы оформить ипотечный кредит нужно обратиться в любое отделение банка, единственное условие – оно должно находиться в регионе проживания заемщика. На момент обращения заемщик должен быть не моложе 21 года, и не старше 65 на момент окончания действия кредитного договора.

Заявку на ипотеку можно оставить в офисе у кредитного специалиста или на официальном сайте банка.

Но только если вы заполняете анкету на сайте, то решение кредитор выносит предварительно, чтобы получить точный ответ с максимально возможной суммой займа и процентной ставкой нужно представить все документы.Сроки рассмотрения заявки – до 5 рабочих дней. Если ипотека одобрена, то это решение действительно в течение 3 месяцев.

Условия кредитования

Ипотека Россельхозбанк, условия которой могут меняться в зависимости от платежеспособности клиента, выдается только гражданам нашей страны на приобретение недвижимости на территории нашей страны. Максимальная сумма займа до 8 миллионов для жителей Москвы и Санкт-Петербурга, и до 3 миллионов для других регионов.

Но максимальная сумма зависит от дохода клиента, потому что ежемесячный платеж не должен превышать 40% от дохода семьи. При оформлении жилищного кредита учитывается зарплата супругов, социальные выплаты и прочие дополнительный доход.

При оформлении ипотеки клиент должен иметь собственных средств не менее 20% от стоимости жилья, а лучше больше, чтобы получить займа на более выгодных для себя условиях.

Банк может выдать кредит клиентам со средним уровнем дохода, если заемщик готов внести первоначальный взнос более 20%.

Процентная ставка – волнующий вопрос для клиента, минимальное значение – 11,3% в год, это предложение доступно только вкладчикам и зарплатным клиентам банка, а также тем заемщикам, которые готовы внести более 20% от стоимости объекта, а срок кредитования не превышает 10 лет. Максимальный процент по ипотеке 13%, если сроки кредитования будут достигать 30 лет.

Банки выдают ипотеку под залог приобретаемой недвижимости, в качестве дополнительного обеспечения можно привлечь поручителей, это повысит шансы на выдачу займа.

Чтобы минимизировать свои риски, кредитор требует оформление страховки, причем не только жизни и здоровья заемщика, но и залогового объекта недвижимости.Если это условие не будет соблюдено, банк может повысить процентную ставку до 7% в год.

Полный список документов

Итак, какие документы нужны для ипотеки в Россельхозбанке для заемщика:

- заявление;

- паспорт;

- справка о доходах;

- военный билет (для мужчин до 27 лет);

- свидетельства о браке и рождении детей;

Список документов на недвижимость:

- свидетельство о праве собственности на объект;

- выписка из домовой книги;

- документ об оценке стоимости объекта;

- правоустанавливающий документ (договор купли-продажи, дарственная и т. д.);

- кадастровый паспорт;

- выписка из ЕГРП.

Точный список документов кредитор сообщит только при оформлении жилищного займа.

Специальные программы ипотечного кредитования

Не для всех может быть одинаковым ипотечное кредитование в Россельхозбанке, условия выдачи жилищного займа могут стать более лояльными для военнослужащих и молодых семей.

Например, те, кто участвует в военно-накопительной системе, могут получить займ под более низкой процент, от 10% в год.

При этом первоначальный взнос может быть снижен до 10 или 15% от стоимости жилья.

Для молодых семей, где одному из супругов менее 35 лет, имеют аналогичные условия кредитования.

То есть первоначальный взнос от 10% и более, а после рождения ребенка есть возможность получить отсрочку на уплату основного долга по кредиту. Это предложение доступно и для одиноких родителей.

Владельцы сертификата на получение материнского капитала могут использовать выделенные средства в качестве первоначального взноса по ипотеке.

Подробно рассчитать ипотеку в Россельхозбанке вы можете на калькуляторе, который представлен на официальном сайте.

Какие документы нужны в «Россельхозбанке» при оформлении ипотеки

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕСбор документов для оформления ипотеки – один из основных этапов при получении кредита. Ведь от полноты пакета и правильности составленных бумаг напрямую зависит одобрение или отказ в ссуде.

Основными для всех программ, в том числе и для «Жилищного кредитования», будут следующие документы:

- Заявление-анкета о предоставлении кредита. Заполнить шаблон лучше непосредственно в отделении банка. Тогда сотрудники учреждения подскажут в какой графе, что писать. Если же клиент хочет заполнить все поля дома, то можно скачать и распечатать форму самостоятельно.

- Паспорт гражданина РФ.

- Военный билет или приписное свидетельство, если заемщиком выступает мужчина до 27 лет.

- Документы о семейном положении. Сюда входят свидетельство о регистрации и расторжении брака, свидетельства о рождении детей или усыновлении.

- Справка о доходах 2-НДФЛ или по форме банка, которая заполняется ответственным лицом вашего предприятия и действует в течение месяца (скачать бланк).

- Документы, подтверждающие трудовую занятость: заверенная копия трудовой книжки или справка с указанием стажа и должности на фирменном бланке организации. Для практикующих юристов – удостоверение, для индивидуальных предпринимателей – свидетельство о регистрации.

- В случае вовлечения поручителя и/или созаемщика, им необходимо также предоставить бумаги из пунктов 1-6. Анкеты для этих категорий лиц также представлены на сайте «Россельхозбанка».

- Документы по объекту недвижимости.

Важно! Со всех бумаг необходимо снять копии, кроме тех документов, которые готовятся по форме банка.

Последний пункт необходимо рассмотреть подробнее. Для оформления кредита на квартиру со вторичного рынка, пакет документов будет выглядеть так:

- Свидетельство о госрегистрации права собственности и бумаги, которые подтверждают основание возникновения права собственности;

- Выписка из ЕГРП по объекту недвижимости и сделкам с ним (срок действия до 30 дней);

- Отчет об оценке квартиры (срок действия – полгода);

- Выписка из домовой книги;

- Технический или кадастровый паспорт квартиры, с поэтажным планом дома и экспликацией.

Для квартир первичного рынка, нужно предоставить копии документов от строительной компании:

- Правоустанавливающие бумаги компании-застройщика;

- Свидетельство права собственности на объект недвижимости;

- Выписка из ЕГРП;

- Проектная декларация на квартиру;

- Разрешение на строительство дома;

- Проект договора участия в долевом строительстве;

- Согласие, заверенное нотариусом, о передачи объекта недвижимости в ипотеку.

Дополнительные документы

Помимо основного перечня, для каждой из программ необходимо донести специфические документы.

Для «Ипотеки по двум документам» к перечню из пунктов 1-4 нужно добавить еще один документ, подтверждающий личность: ИНН, СНИЛС, водительские права, загранпаспорт или удостоверение сотрудника власти.

Для «Целевой ипотеки» потребуются документы по залоговому имуществу: право собственности (наследство, дарственная, договор купли-продажи); свидетельство о госрегистрации собственности; отчет об оценке имущества; технический план и кадастровый паспорт; для состоящих в браке – разрешение от органов опеки, брачный договор (при наличии), нотариально заверенное согласие второго супруга.

Чтобы получить кредит по программе «Молодая семья и материнский капитал», а также «Ипотека с государственной поддержкой» нужно добавить свидетельство о рождении ребенка, справку из ПФ об остатках средств на счете, государственный сертификат на материнский капитал.

Важно! По этой программе кредит можно получить без первоначального взноса, пользуясь только средствами маткапитала. Причем перечислением средств будет заниматься Пенсионный фонд, а не заемщик.

Для рефинансирования необходимо предоставить договор кредитования, вместе с приложениями, а также справку/выписку об остатке задолженности по предыдущему займу.По «Военной ипотеке» в 2019 году нужны: удостоверение военнослужащего, свидетельство о возможности участия в ипотечных программах кредитования, согласие второго супруга (для состоящих в браке).

Полезные советы тем, кто заполняет заявление-анкету дома

В заключение, стоит огласить несколько советов по заполнению анкеты-заемщика:

- В первом блоке необходимо указать основные параметры ссуды: название, срок, сумму; способ погашения и вид платежа; сроки выплаты; тип обеспечения (залог, с/без поручителя).

- Во втором блоке заемщик записывает Ф.И.О., пол, адрес проживания, данные паспорта, СНИЛС, ИНН, семейный статус.

- Далее клиент указывает данные о работе: стаж, должность, информацию о работодателе, а также сведения о доходах.

- После чего нужно записать данные, подтверждающие платежеспособность: наличие имущества, активов, количество поездок за границу.

- В конце указывают контактную информацию, ставят подписи о согласии на сбор и обработку информацию. По желанию кандидат может ответить на вопросы о родственниках, которые работают в финансовой организации, если такие есть.

ДАТА ПУБЛИКАЦИИ: 31.03.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Россельхозбанк ипотека по 2 документам: условия

В данной статье можно узнать, как получить в Россельхозбанке ипотеку по двум документам, какие для этого требуются документы и какие условия выдвигает банк. Есть информация относительно условий кредитования и требований к заемщику, а также на каких условиях можно получить заем и какими преимуществами характеризуется подобный кредит.

Ипотека на приобретение недвижимости

Чтобы взять ипотеку в РСХБ, достаточно просто воспользоваться одной многочисленных программ финансового учреждения. Кредит на приобретение жилой недвижимости дает возможность приобрести самые разные объекты недвижимости. Вот самые основные из них:

- Квартиры со вторичного рынка;

- Жилые объекты с участками или стандартные секционные таунхаусы;

- Земля без каких-либо объектов;

- Квартиры в новостройках;

- Находящиеся на фазе строительства или полностью готовые апартаменты.

Банк при работе с потенциальными клиентами рассматривает срок займа вплоть до 30 лет. Размер полученного кредита может составлять 20 млн, а первоначальный взнос при данных условиях будет составлять 15-30% от общей стоимости приобретаемой недвижимости.

Финансовое учреждение установило единую фиксированную ставку по ипотеке. Она колеблется от 10,7% до 15,5%. Определение более точной ставки может быть разным, все зависит от срока кредитования и от размера первоначального взноса. Если пользователь банка отказывается от оформления страховки, процентная ставка может быть повышена на один процент.

Если за средствами на жилье обращается клиент, идущий по программе для молодых – «Молодая семья», если он использует материнский капитал, первоначальный взнос может составить 10% для приобретения уже готового к использованию жилья. В процессе приобретения квартир или домов на вторичке потребуется внести до 15% взноса. Если оформляются документы на квартиры, находящиеся в новостройках, без взноса в размере 20% не обойтись.

Пакет документов для ипотеки в Россельхозбанке

Согласно программе по двум документам, клиент может взять средства в РСХБ всего по двум личным документам. Сюда можно отнести паспорт и любой дополнительный документ. Это может быть водительское удостоверение, стандартный загранпаспорт, а также удостоверение официального сотрудника федеральной власти.

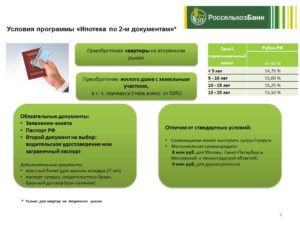

В качестве официального жилого объекта в этом случае может выступать сделка, где основным объектом приобретения может выступать:

- Квартира, где проживает заемщик, что приобретается на вторичном рынке.

- Земельный участок, а также предмет жилого назначения.

Банк по данной схеме может рассмотреть заем сроком на 25 лет. Размер займа при этом составит 8 млн, а начальный платеж при полном выполнении условий составит 40% от общей стоимости жилого помещения. Чтобы купить дом одновременно с участком, потребуется внести взнос, достигающий 50%.

Погашать подобный заем потребуется аннуитетно.

По паре документам можно получить заем под 11,05%, если это готовый жилой объект, или под 16% в случае приобретения дома и земельного участка.

Имеют значения и сроки кредитования – 15%, если кредит берется на 5 лет и 17%, если срок будет достигать 17%.

Документы для ипотеки в Россельхозбанке в 2019 году

Если в процессе оформления ипотечного займа требуется получить более крупную сумму и более выгодные проценты, потребуется предоставить немного больше документов. Вот самые основные бумаги, что требуется предоставить одновременно с паспортом и иным личным документов:

- Заявление на кредит вместе с заполнением анкетных данных.

- Стандартное свидетельство о барке или о бракоразводном процессе.

- Если в семье рождены дети – свидетельство о их рождении.

- Бумаги относительно получаемых доходов и о наличии постоянного места работа со стажем не менее 2 лет.

- Регистрационная выписка о ведении прибыльного подсобного хозяйства.

- Если предоставляется залог, потребуется предоставить документы по данному объекту.

Финансовое учреждение очень требовательно к оформлению копии трудовой книжки. В ней обязательно должно быть обозначено образование. В противном случае потребуется предоставлять дипломы и справки об образовании. В некоторых случаях банк запрашивает иные документы, все зависит от особых индивидуальных обстоятельств.

Россельхозбанк ипотека по двум документам: условия

Банк готов сотрудничать со своими клиентами по предоставлению займов под выгодный залог уже готовых к эксплуатации объектов недвижимости или находящихся на этапе строительства. Это могут быть только граждане РФ и они обязаны иметь регистрацию на территории РФ. Одновременно с этим банк может наложить ограничения на возрастную категорию заемщика.

Обязательным требованием является возраст, ему на момент заключения и подписания договора на получение ипотеки должно быть не менее 21 года, а на время возвращения ипотечного займа – не более 65 лет. Людям иных возрастных категорий в кредите будет полностью отказано.

Относительно стажа работы все зависит от ситуации. Вот пара основных правила по опыту работы в виде веления ПХ:

- Если клиент ведет хозяйство, он должен предоставить выписку из специальной книги учета ПХ. Документ должен подтверждать срок ведения подобной деятельности на протяжении не менее года до подачи заявления. Если такой выписки не окажется на руках, клиенту будет отказано.

- Если заемщик не ведет подсобного выгодного хозяйства, организация потребует присутствия справки о постоянном трудоустройстве. При этом стаж на настоящем месте работы должен быть, как минимум, полгода за крайние пять-шесть лет.

Если заявитель на время подачи запроса получает официальную зарплату в банке, установленные требования к общему стажу могут быть снижены. В этом случае вполне достаточно будет опыта три месяца на настоящей работе и полгода за крайние пять-семь. Если заявитель получается в организации пенсию, не будут распространяться условия относительно стажа официального трудоустройства.

Особенности оформления ипотечного займа РСХБ

Процедура, связанная с оформлением в Россельхозбанке ипотеки по 2 документам, состоит из следующих важных шагов:

- Подготовка необходимых документов.

- Подача официальной заявки, что будет рассмотрена на протяжении 5 дней. Полученное положительное решение актуально на протяжении трех месяцев.

- Осуществляется выбор жилья. После выбора оптимального варианта, потребуется обратиться к одному из оценщиков, которые аккредитованы РСХБ. Полученная оценка жилого помещения предоставляется в банк.

- Заключается договор по кредитованию, купли-продажи и официальный договор на страхование залога. Все оформленные и составленные документы подписываются в обязательном порядке.

- Официальная регистрация сделки. Для этого нужно подать заявление в Росреестр для внесения официальных сведений относительно заключенной сделки.

После окончания регистрационного процесса потребуется получить выписку и предоставить ее копию в банк. После получения положительного решения потребуется посетить отделение банка, чтобы сфотографироваться и проверить паспортную информацию.

Заключение

Для получения ипотеки в РСХБ требуется особое внимание уделить собираемым бумагам и справкам.

Чем быстрее и правильнее будет собран пакет документов, если будут соблюдены все условия, заем будет выдан за максимально короткие сроки и на выгодных процентах.

Если, запрашивая документы, банк требует два из них, потребуется оформить залог. Чтобы определиться с предложениями банка, предварительно стоит изучить многочисленные отзывы об ипотечных предложениях в сети.

(5 4,80 из 5)

Загрузка…