Где дешевле ипотечное страхование

Содержание

Ипотечное страхование: где дешевле

Ипотечное страхование требуется при оформлении ипотеки. По закону человек должен при покупке квартиры с участием заемных средств банка оформить страховку конструктива.

Есть и еще две разновидности страховки, которые финансовые организации тоже просят оформить потенциального заемщика – его жизнь и здоровье, титул недвижимости.

Отказ от этих форматов может привести к существенному повышению процентной ставки (на 1 – 1,5%) или отказу в оформлении ипотечного кредита в принципе. Поэтому чаще всего люди прибегают к комплексному страхованию, но ищут, где застраховаться более выгодно.

Из чего складывается стоимость страхового полиса?

Некоторые россияне до сих пор относятся к страхованию при оформлении кредитов негативно, считая, что страховка – это ненужные траты. На деле же она имеет плюсы для обеих сторон: банку гарантирует возвратность одалживаемых денег, родственникам и самому заемщику позволяет при наступлении страхового случая не уплачивать задолженность и переложить это бремя на страховую компанию.

Помните, что застраховать квартиру для ипотеки можно только в компаниях, аккредитованных банком, где вы оформляете жилищный заем. Поэтому перед поиском наиболее выгодного варианта стоит уточнить список таких организаций у кредитного специалиста, тогда и перечень будет меньше, и вы наверняка выберете страховщика, с которым работает ваш банк.

Чаще всего банки просят оформить комплексную страховку. Она включает в себя страхование конструктива, титула, жизни и здоровья. Цена на нее обычно составляет 1% от размера кредита. Конечные значения определяются исходя из следующих факторов:

- Банка, в котором оформляется ипотека. Многие финансовые учреждения, чтобы предложить своим заемщикам максимально выгодные условия, заключают соглашения со страховыми компаниями. В конечном итоге последние предлагают сниженные тарифы за страховку. Так, при оформлении ипотеки в Россельхозбанке и Открытии стоимость полиса начинается от 0,2% от размера кредита.

- Пол. Женщинам традиционно предлагают более выгодные условия. Связано это, преимущественно, с большей продолжительностью жизни.

- Возраст. Наиболее выгодные тарифы предлагают гражданам в возрасте 25 – 35 лет. Чем старше человек, тем больше ему придется заплатить за страховку.

- Состояние здоровья. Так, повысить стоимость могут из-за наличия вредных привычек, избыточного веса и наличия различных заболеваний. Если речь идет о серьезных отклонениях от нормы, можно и вовсе получить отказ. Интересно, что иногда даже беременным женщинам отказывают в выдаче полиса или поднимают его стоимость из-за возникновения дополнительных рисков.

- Профессиональная направленность. Для людей с рискованными должностями тарифы за страховку повышаются.

- Взаимоотношения со страховой компанией. Если в ней уже оформлялся полис, то заемщику могут предоставить персональную скидку или бонусы. Иногда такая практика возможна и за переход из одной страховой компании в другую.

Специалисты ипотечного страхования для уменьшения стоимости полиса советуют супругам при оформлении ипотеки основным заемщиком делать женщину, если доходы ее позволяют. Муж в таком случае будет выступать созаемщиком.

Где выгоднее всего оформить страховку по ипотеке в 2019 году?

Покупка жилья – дело непростое и затратное. Человек нередко обращается в банк за оформлением ипотеки.

Там он узнает о необходимости страхования квартиры, а это дополнительные расходы, которые для многих могут оказаться критичными.

Поэтому вопрос о том, где дешевле страхование ипотеки, для большинства россиян остается наиболее актуальным. Для этого правильнее всего будет сравнить условия в наиболее известных и надежных компаниях.

| Страховая компания | Стоимость страхования ипотеки (% от стоимости ипотеки) | Срок действия полиса | Особенности |

| Сбербанк Страхование | 0,225% | 1 год | При наличии деревянных перекрытий стоимость увеличивается до 0,4%. |

| ВТБ Страхование | 0,25 – 0,4% | 1 – 30 лет, но нужно ежегодное продление (для сторонних банков – 1 год) | Есть программа «ПреИмущество для ипотеки» со сниженной стоимостью от 1 800 руб. в год |

| АльфаСтрахование | 0,15% | Соответствует сроку кредитного договора | Льготные условия страхования при переходе из другой страховой компании |

| Росгосстрах | 0,12 – 0,15% | По сроку кредитного договора | Для строений ставка увеличена до 0,25 – 0,65%, для земельных участков она составляет 0,08 – 1%. |

| Ингосстрах | 0,14% | На 1 год или весь срок ипотеки с ежегодной пролонгацией | При онлайн-оформлении предоставляется скидка в размере 15% от стоимости полиса |

| Ренессанс Страхование | 0,1 – 0,77% | На весь срок договора | Доступно комплексное страхование |

| ВСК | 0,15 – 0,35% | Индивидуально | При страховании строений стоимость полиса составляет 0,5 – 0,9%, земли – 0,1% |

| РЕСО-Гарантия | 0,16% | Исходя из срока договора | Можно оформить электронный полис |

| СОГАЗ | 0,1% | Исходя из срока договора | Можно включить в стоимость полиса другие риски |

| Альянс | 0,15% | На весь срок договора | При покупке полиса действуют акции со сниженными тарифами по другим видам страхования |

Сбербанк Страхование

Компания Сбербанк Страхование предлагает своим клиентам программу страхования ипотеки. Она включает в себя страховку квартиры или дома от возможных повреждений и полной утраты. При этом страхуются конструктивные элементы жилья, а именно:

- стены (включая ненесущие);

- окна;

- входные двери;

- перегородки;

- перекрытия.

Для отдельно стоящих домов к элементам присоединяются крыша и фундамент. Перечень страховых случаев довольно обширный, он включает стихийные бедствия, повреждения водой (из канализации, труб, систем отопления и пожаротушения).

Оформить полис Сбербанка можно в офисе компании или дистанционно на сайте https://sberbankins.ru/. Здесь также есть удобный онлайн-калькулятор, с помощью которого можно рассчитать стоимость страхового полиса конкретно для ваших условий.

Цену на полис можно снизить, воспользовавшись промокодом, если таковой имеется. Для этого достаточно ввести его в специальное поле формы.

Стоимость полиса при продлении рассчитывается исходя из текущего размера задолженности, а не суммы первоначального кредита.

ВТБ Страхование

Компания ВТБ Страхование предлагает комплексные и индивидуальные услуги. Всего в их линейке представлено 9 пакетов. Выгоднее всего воспользоваться именно комплексной страховкой. Оформить полис можно на сайте или в офисе компании. Для клиентов, оформляющих ипотеку в ВТБ, предлагают одни из самых выгодных условий.

АльфаСтрахование

В компании АльфаСтрахование предлагают комплексные страховые полисы по ипотечному договору. Они оформляются на срок действия кредита, взносы в пользу организации делаются ежегодно. Конечная стоимость полиса определяется индивидуально.

Оформить полис можно в офисе компании, на сайте, по телефону или в банках-партнерах. К числу последних относятся Альфа-Банк, ДельтаКредит, Примсоцбанк, Росбанк, Совкомбанк и другие.

Росгосстрах

Компания Росгосстрах предлагает гибкие условия ипотечного страхования для своих клиентов. Набор рисков определяется исходя из требований банка, в котором оформляется кредит, и желания клиента.

Конечная стоимость страховки определяется индивидуально. Однако для клиентов на официальном сайте компания сообщает базовые тарифы:

- личное страхование – от 0,07 до 0,56% для женщин и от 0,1 до 0,8% для мужчин;

- титульное страхование – от 0,15 до 0,35% в зависимости от типа недвижимости;

- страхование имущества – от 0,08 до 1%.

Оплата по полису производится ежегодно. Возможно получение рассрочки без повышения тарифа по согласованию с банком. При досрочном погашении ипотеки сумма страховки за не истекший период времени возвращается клиенту.

Ингосстрах

Ингосстрах предлагает своим клиентам самостоятельно определить наполнение полиса страхования ипотеки. В него может входить конструктив, титул, личное страхование.

На сайте компании реализована возможность не только оформить электронный полис, но и предварительно рассчитать его стоимость с помощью специального калькулятора.

Туда нужно вносить индивидуальные параметры (свои и приобретаемой недвижимости).

Кстати, при оплате полиса онлайн в Ингосстрахе сейчас действует скидка, позволяющая снизить стоимость на 15%.

Ренессанс Страхование

Ренессанс Страхование для своих клиентов предлагает продукт страхования ипотеки. Он может включать в себя один, несколько или все формы рисков. Общая стоимость полного полиса составляет порядка 1% от стоимости кредита. При выборочном оформлении действуют следующие тарифы:

- имущественный – от 0,1 до 0,77% (на конечную стоимость влияет вид объекта и год постройки);

- личный – от 0,15 до 0,5% (зависит от личных параметров клиента – пола, возраста, состояния здоровья);

- титульный – от 0,2 до 0,4% (зависит от того, сколько раз происходил переход прав собственности на приобретаемую недвижимость).

Для клиентов компании доступна подача документов в офисе и на официальном сайте. Конечная стоимость полиса определяется индивидуально, обычно это занимает не больше 1 рабочего дня.

ВСК

Компания ВСК предлагает комплексные услуги по ипотечному страхованию. Клиент может самостоятельно определить набор форм страховки и возможных рисков. Посчитать стоимость на сайте нельзя, зато там приведены таблицы тарифов по каждому направлению страховки.

Если речь идет о страховании квартиры, то стоимость полиса зависит от того, какие именно конструктивные элементы страхуются:

- конструктивные элементы – 0,15%;

- КЭ + типовая отделка и оборудование – 0,25%;

- КЭ + качественная отделка и оборудование – 0,35%.

Однако к конкретно взятому имуществу или клиенту могут быть применены повышающие коэффициенты. Они определяются индивидуально.

РЕСО-Гарантия

Компания РЕСО-Гарантия не предлагает заемщикам определенных тарифов – стоимость полиса в каждом случае рассчитывается индивидуально. В риски могут быть включены следующие разновидности: имущественные, личные, титульные. Это напрямую влияет на конечную стоимость полиса.

Рассчитать уровень затрат можно с помощью калькулятора на официальном сайте. Ответ по заявке компания дает в течение 1 дня.

Особые условия предлагаются для клиентов Сбербанка и банка ДОМ.РФ.

СОГАЗ

Компания СОГАЗ предлагает готовые и индивидуальные решения для своих клиентов. В случае страхования ипотеки можно получить выгодные условия при оформлении кредита в банках-партнерах. В их число входит Абсолют банк, ВТБ, Газпромбанк, Росбанк, Сбербанк и другие.

Прямо на сайте компании можно рассчитать индивидуальную стоимость страхового полиса в специальном калькуляторе и отправить онлайн-заявку, на рассмотрение которой уходит от 2 часов до 1 дня.

Если вернуть кредит у клиента получится раньше, за неиспользованный срок страховки в СОГАЗ вернут часть ее стоимости.

Альянс

Страховая компания Альянс предлагает услуги ипотечного страхования своим клиентам. В перечень покрываемых рисков могут входить имущественные, личные и титульные – по желанию клиента и требованиям банка.

Произвести предварительные расчеты можно прямо на сайте и здесь же оформить заявку. Нередко компания проводит выгодные акции для своих клиентов. Например, сейчас они могут по льготным ценам застраховать отделку стен, пола и потолка в своей квартире или доме.

Заключение

Единых тарифов по ипотечному страхованию внутри даже одной страховой компании не существует. Конечная стоимость зависит от особенностей недвижимости и самого клиента.

Поэтому стоит попробовать оценить условия во всех крупных страховых компаниях, попросить произвести расчеты, сравнить результаты и уже на основании выбрать наиболее выгодный вариант.

Конечно, обратиться в рекомендуемую банком организацию быстрее и проще, но далеко не всегда они предлагают самые низкие тарифы.

Получи сравнение тарифов и узнай, где дешевле ипотечное страхование

При оформлении ипотечного кредита необходимо будет купить страховку недвижимости от пожара, затопления и других рисков.

Заемщику предоставляется возможность выбора страховщика и условий договора, поэтому выгоднее заранее узнать, где дешевле ипотечное страхование.

Какую страховую компанию выбрать?

Страхованием жизни и имущества при ипотеке занимаются десятки компаний. На сайтах банков обычно указывается список аккредитованных страховщиков, к которым можно обратиться за полисом.

Обязательно ли оформлять? ►►

Рассмотрим, где дешевле обойдется страхование ипотеки для заемщиков.

Сбербанк-страхование

Компания Сбербанк предлагает достаточно дешёвые на рынке тарифы на ипотечное страхование.

Для заемщиков обязательно только страхование самого объекта кредитования (квартиры, дома, таунхауса, апартаментов).

Земельные участки страховать не нужно.

Защита предоставляется на случай гибели или повреждения имущества при пожаре, стихийном бедствии, заливе, взрыве котла, газа, противоправных действиях третьих лиц.

Оформить полис может любой заемщик в возрасте от 21 до 55-65 лет.

Страховка стоит от 0,15 до 1,5-2% страховой суммы.

Еще дешевле можно застраховаться в аккредитованных Сбербанком страховых компаниях. Полис страхования ипотечного кредита оформляется на весь срок кредитования.

Документы для оформления ►►

ВТБ-страхование

Застраховать квартиру для ипотеки в компании ВТБ будет стоить 0,2-0,3% страховой суммы. Имущество страхуется на случай гибели или повреждения при наступлении определенных событий.

Обычно срок договора привязывается к сроку кредитования. Иными словами: пока заемщик не погасит всю задолженность перед банком, он обязан ежегодно страховать свою квартиру.

Объектом страхования по ипотеке выступают стены, двери, перекрытия квартиры, а также внешняя отделка.

Страховой суммой может быть как сумма кредита, так и рыночная стоимость квартиры на момент заключения договора.Дешевле оформлять страховку ипотеки на остаток долга, потому что кредит уменьшается, а рыночная стоимость жилья растет.

Про страхование военной ипотеки ►►

ВСК Страховой дом

Повреждение конструктивных элементов в результате пожара, аварии систем водоснабжения, канализационных систем страхуют по тарифам от 0,15-0,4% страховой суммы.

Как и в других компаниях можно выбрать комплексное ипотечное страхование, которое включает страховку недвижимости, жизни, титула. Оно обходится дешевле в пересчете на стоимость одной услуги из набора.

Нужно будет страховать каждый год? ►►

Если застраховать квартиру для ипотеки не только от разрушения конструктива, но комплексно, то можно закрыть риск возникновения пожара, затопления, кражи, грабежа, стихийного бедствия, и даже от падения деревьев и самолетов на крышу дома.

Альянс (Росно)

Компания предлагает застраховать по льготным ценам квартиру по ипотеке или отделку дома: стены, пол, потолок. Тариф стартует от 0,16% страховой суммы.

Помимо этого можно застраховать свою ответственность перед соседями в случае нанесения им вреда во время эксплуатации помещения.

Возможно комплексное и обычное ипотечное страхование, а также увеличение страховой суммы по имуществу до рыночной стоимости объекта недвижимости. Поэтому в начале сотрудничество с Альянс оказывается дешевле, а к концу кредита становится уже не выгодным.

Альфа-страхование

Компания имеет аккредитацию во всех ведущих банках страны.

Вне зависимости от вида ипотеки (семейная, военная или под залог имеющейся недвижимости), договор страхования обязателен, и его придется подписать сразу после оформления кредита.

Можно застраховать квартиру в ипотеку от 0,2-0,3%.

Базовые тарифы по основным рискам: пожар — 0,1%, стихийных бедствий — 0,10%, залив — 0,08%, противоправных действий третьих лиц — 0,1%.

Возврат страховки по ипотеке ►►

При комплексном ипотечном страховании размер тарифа может оказаться выгоднее и достигать 1% страховой суммы.

Где выгоднее застраховать жизнь и здоровье?

Выгодней всего оформлять страхование ипотеки в компании с хорошей репутацией, приличным уровнем выплат и оптимальными страховыми тарифами.

Самые дешевые тарифы на страхование ипотеки могут таить в себе условия договора с большим количеством исключений в выплатах, по которому в будущем возможен отказ в компенсации убытков.

Из крупных и уважаемых страховщиков ипотечная страховка дешевле у Согаз, Россгострах, Альянс, ВСК, Сбербанк страхование и другие компании.

В среднем придется потратить от 0,07-2% страховой суммы.

Чем старше заемщик и чем больше у него заболеваний, тем дороже будет стоить полис страхования жизни для ипотеки. В некоторых компаниях его цена, например, для женщин-пенсионерок может даже превышать 5% страховой суммы.

Досрочное погашение и страховка ►►

А самое дешёвое страхование жизни по ипотеке на момент публикации редакция нашла на сайте страховой компании Зетта-страхование — от 0,058% от страховой суммы.

Самый дешевый полис страхования жилья

Цена полиса зависит от суммы кредита, стоимости квартиры, уровня рисков, а также тарифной политики компании.

Страховая сумма у заемщика почти всегда привязывается к сумме взятого займа, и по мере погашения долга будет меняться в сторону уменьшения и размер платежей.

В среднем застраховать ипотечную квартиру от разрушения обойдется в пределах 0,15-0,3% страховой суммы.

Таким образом, если ипотечный кредит составляет 1 млн. рублей, то цена страховки составит минимум 1,5 тыс. рублей в год (1 млн. рублей х 1,5/100 = 1,5 тыс. рублей).

За доступными по цене полисами можно обращаться всё в те же Согаз, Россгострах, Альянс, ВСК, Сбербанк страхование, Зетта-Страхование, Уралсиб Страхование.

Сравнительная таблица самых дешёвых тарифов

Чтобы наглядно продемонстрировать самые низкие ставки процентов за страхование жизни по ипотеке, подготовлена таблица:

Можно ли поменять страховую компанию?

Страхователь вправе поменять страховую компанию по ипотеке в период действия договора или после его окончания.

Для этого в первом случае пишется заявление на досрочное расторжение полиса, а во втором — просто оформляется новая страховка в новой компании.

При досрочном разрыве теряется большая часть платежа, но клиент все же получает часть потраченных денег.

Новый договор оформляется с компанией, которая входит в список аккредитованных партнеров банка.

Можно ли отказаться при оформлении? ►►

Если заемщик нашел страховщика на стороне, то он также вправе купить полис у него, но лишь по согласованию с кредитором.

В видео представлено интервью с представителем одной страховой компании, но это не реклама. А в беседе затрагиваются многие вопросы ипотечного страхования.

«Главное, чтобы страховая платила, а не предлагала самый дешевый тариф на ипотеку!» — говорит интервьюируемый. Сложно с ним не согласится.

В целом, достаточно интересная точка зрения на вопросы ценообразования, посмотрите:

Как снизить процентную ставку за страховку?

Снижение страхового тарифа возможно уже на следующий год безубыточного страхования. Компания также может предоставить скидку на 5-10% в случае, если договор продлевается на ее сайте.

Еще один вариант снизить страховку по ипотеке — смена страховщика.

Если удастся найти компанию, которая предлагает более низкие тарифы, то можно также снизить платеж на 10-20%.

Третий способ уменьшить платежи — это изначально подписать страховой договор, в котором страховая сумма будет пересматриваться каждый год по мере сокращения долга перед банком.

В этом случае ежегодно страховой платеж, привязанный к страховой сумме, также будет таять на глазах.

Итак, к моменту прочтения статья, вы наверняка уже определились, какую страховую компанию выбрать для ипотечного страхования.

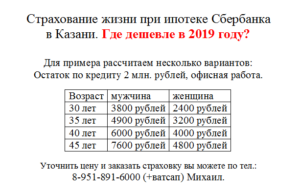

Ипотечное страхование где дешевле: условия страховых комапний 2019

Приветствуем! Ипотечное страхование — где дешевле и выгоднее оформить? Интересный вопрос, с которым необходимо обязательно разобраться, если вы решили брать ипотеку. Далее в посте мы разберем страхование ипотеки где дешевле. Какую страховую стоит брать, а какую нет, а также основные условия страховых компаний.

Страхование ипотеки

В прошлом посте мы разобрались, что существует три основных вида ипотечного страхования:

- Конструктива

- Жизни и здоровья

- Титула

Обязательным из них является только первый вид. Остальные оформлять необязательно, но это повлечет определенные санкции вплоть до отказа в ипотеке. Читайте наш пост «Ипотечное страхование», чтобы более подробно узнать про все нюансы.

Прежде чем отправиться за поиском наиболее выгодного тарифа по страховке, нужно обратиться в банк и взять у специалиста или на сайте банка список аккредитованных страховых компаний. Застраховаться по ипотеке вы можете только в этих, заранее одобренных для работы с банком, страховых.

Как правило, банки оформляют, так называемое, комплексное страхование. Это страховой полис сразу на все три вида вышеуказанной страховки. Обычно его стоимость не превышает 1% от суммы кредита, но в большинстве случаев еще меньше от 0,2% до 0,5%.

Итоговый тариф зависит от множества факторов:

- Банка кредитора – самые низкие ставки можно найти в банке «Открытие» и «Россельхозбанке» от 0,2%. Это становится возможным за счет специальных соглашений между страховой и банком.

- Пола заемщика – для женщин тариф ниже.

- Веса клиента – заемщики с избыточным весом могут получить отказ в страховании жизни при ипотеке или повышенный тариф.

- Возраста заемщика – чем старше возраст, тем выше тариф.

- Сферы деятельности – рискованные профессии получают дополнительный повышающий коэффициент при расчете.

- Истории взаимоотношение заемщика со страховой – персональные скидки за сотрудничество, бонус за переход из другой страховой и т.д.

Совет! Если хотите сэкономить на страховом полисе, то главным заемщиком делайте супругу, созаемщиком по ипотеке пусть будет муж. Это позволит вам получить минимальный тариф.

Из всего вышеописанного следуют, что тариф по страхованию вещь довольно индивидуальная, поэтому говорить о точных цифрах не приходиться, но можно достоверно определить хотя бы примерный их порядок. Давайте ознакомимся с условиями основных страховых компаний при ипотечном кредитовании.

Вск страховой дом

В этой компании нет комплексной страховки, только конструктив и жизнь. Страхование жизни и здоровья вам обойдется примерно в 0,55%,в зависимости от составляющих, указанных в анкете по здоровью, свыше 4млн. рублей – нужна медицинская декларация.

Застраховать конструктивные элементы – примерно 0,43%, повысить этот процент могут такие факторы, как газифицированный дом, а также первый и последние этажи.

По поводу смены компаний, здесь помимо того, что при отказе от договора, если заявление от Страхователя поступило до даты начала действия страхования и с даты заключения договора страхования до даты отказа прошло не более 5 дней, вам вернут премию в полном объеме, есть еще условие, что при отказе в течение 5 дней после начала действия страхования и с даты заключения договора страхования до даты отказа прошло не более 5 дней, вам выплатят премию пропорционально не истёкшему сроку страхования.

РЕСО

В РЕСО условия для Сбербанка отличаются от других банков, для Сбербанка страхование имущества составляет примерно 0,18%, жизнь и здоровье в пределах 1%. Для ВТБ, Райффайзинг-Банка, Абсолют-Банка и др. — комплексное страхование, где жизнь и здоровье также до 1%, имущество – около 0,1% и титул — примерно 0,25%.

В РЕСО не только при досрочном расторжении договора в течение 5-ти дней после заключения, но до начала действия страхования выплачивается премия в полном объеме. При досрочном расторжении по вашему требованию, компания возвращает страховые взносы за неистекший срок договора за вычетом понесенных расходов, если в договоре страхования не установлено иное.

Также нужно отметить, что в данный момент в РЕСО действует акция «Выгодная ипотека», скидка 40% на первый год для ипотеки и для тех, кто решил сменить компанию.

Ингосстрах

Здесь вы можете застраховать все по отдельности либо выбрать комплексную ипотечную страховку, в которую, как вы уже знаете, входит страхование имущества, жизни и титула. Примерных тарифов они не предоставляют, вы лишь можете посчитать на ваших условиях стоимость страхования.

Давайте рассмотрим на примере мужчины 38 лет, без вредных привычек, здорового, работающего в прокуратуре и женщину того же возраста, но инженера-сметчика, сумма их ипотеки 8 000 000 рублей, вторичное жилье на 5 этаже, в собственности было более 3-х лет.

Программы страхования для Сбербанка и остальных банков здесь также различаются, итак, перейдем к цифрам:

Для Сбербанка:

страхование жизни – 35 518 рублей (мужчина) и 25248 (женщина);

Залоговое имущество – 11 200 рублей (для каждого),

Всего мы видим, что для мужчины – 46 718, а для женщины – 36448. Договоры оформляются на 1 год.Для ВТБ и других банков:

страхование жизни – 44 418 (для мужчины) и 18 176 (для женщины);

Конструктив – 12 000 рублей (и для одного и для другого);

Титул – 16 000 рублей (для каждого).

В итоге, вы видите, что для мужчины в этом случае комплексное страхование обойдется в 72 418, а для женщины 46 176 рублей. Для ВТБ есть возможность заключения договора на весь срок кредитования с ежегодной пролонгацией.

Расторгнуть досрочно договор по вашему желанию вы сможете на тех же условиях, что и большинство предыдущих организаций, в течение 5-ти дней после подписания договора вам вернут в полном объеме страховую премию, свыше, премия не возвращается. Исключения составляет, например, тот факт, что вам не выдали ипотеку.

Если вы решили поменять страховую компанию на Ингосстрах, то вам предоставят льготные условия в виде скидки от 5 до 15%, точный размер скидки решает руководство: до 3 000 000 рублей решение принимает региональный филиал, свыше – центральный Московский офис.

Сейчас действует такая акция: если у вас есть заключенный с этой компанией договор ипотечного страхования, то на добровольное страхование (инженерные сети, отделка, имущество и т.п.) – скидка 20%.

Сравнительная таблица

Анализируя вышесказанное, мы можем свести все в сравнительную таблицу по всем рассматриваемым нами страховым компаниям на примере все тех же мужчины и женщины с исходными данными, взятыми нами вначале поста.

| Сбербанк | 0,25 | 1 | нет |

| ВТБ | 0,33 | 0,33 | 0,33 |

| ВСК | 0,43 | 0,55 | нет |

| Альянс | 0,16 | 0,66 | 0,18 |

| РЕСО | 0,1 | 0,26 | 0,25 |

| Росгосстрах | 0,17 | 0,28 | 0,15 |

| Ингосстрах | 0,14 | 0,23 | 0,2 |

| Альфа-страхование | 0,15 | 0,38 | 0,15 |

| Согаз | 0,1 | 0,17 | 0,08 |

Онлайн калькулятор

Чтобы сделать расчет страховки по ипотеке по всем трем основным рискам, следует заполнить данные на калькуляторе. Он позволит сделать расчет стоимости полиса с нужными вам рисками и оформить полис онлайн.

Итог

Чтобы узнать, где страхование ипотеки дешевле нужно сделать несколько шагов:

- Взять список страховых в банке или на нашем сайте.

- Проанализировать список на предмет поиска страховых, где у вас есть преференции.

- Проанализировать список по нашей таблице.

- Найти несколько наиболее выгодных вариантов.

- Сделать расчет на нашем калькулятор онлайн.

- Позвонить в страховую и уточнить итоговый тариф для вас.

Подводя итоги нашего поста, мы видим, что страхование существенно уменьшает процентную ставку по ипотеке, а отказ от страхования залога чреват отказом банка в ипотеке, значит лучше застраховаться.

А уж если вы подойдете к этому вопросу со всей ответственностью, с пониманием того, что ипотека, это далеко не краткосрочный кредит и случиться может все что угодно в нашей жизни, вы, конечно же, исключите возможные риски, которые могут оказать влияние на ваши обязательства перед Банком. Хотя, решать только вам и любое ваше решение будет для вас верным!

Ипотечное страхование

Под ипотечным поднимается такой вид страхования, целью которого является снижение рисков сторон при заключении договора ипотечного страхования.

Необходимость подобного мероприятия объясняется характерными особенностями ипотеки, прежде всего, длительным сроком и серьезной суммой кредитования.

Именно поэтому в качестве одного из условий выдачи займа банки со стороны банка выдвигается требование о получении страхового полиса.

Подробнее о страховании

Главной целью ипотечного страхования выступает снижение риска сделки по оформлению кредита как для банковской организации, так и для заемщика.

Учитывая тот факт, что основной риск при подписании договора несет кредитор, выделяющий финансовые средства, он и является в большинстве случаев инициатором ипотечного страхования.

Однако, не следует полагать, что оформление полиса выгодно только для банка.

Ипотечное страхование приносит пользу и заемщику. Но для этого получение страховки должно происходить на выгодных для него условиях и на конкурентной основе. В этом случае страховой полис становится взаимовыгодным инструментом, делающим кредитную сделку менее рисковой и более надежной для обеих сторон.

Что страхуют?

Действующее в России сегодня законодательство предусматривает оформление обязательной страховки недвижимости, приобретаемой в ипотеку. Однако, помимо этого, практически всегда банки предлагают дополнительно застраховать жизнь и здоровье заемщика, потерю им трудоспособности, а также так называемое титульное страхование.

Каждый из перечисленных видов страховки следует рассмотреть подробнее.

Имущество

Страхование приобретаемой в ипотеку собственности является обязательным. К числу страховых случаев относятся:

- пожары и другие стихийные бедствия;

- взрывы бытового газа и другие аварии на инженерных коммуникациях объекта, в том числе затопление;

- действия третьих лиц, связанные с нарушением российского законодательства, включая хулиганство и вандализм.

Конкретный перечень рисков определяется с учетом пожеланий кредитора и заемщика и может быть доработан, исходя из особенностей объекта и его функционального назначения. Размер тарифа устанавливается страховой компанией и также учитывает характеристики недвижимости, в том числе рыночную стоимость, техническое состояние и размеры.

За основу при расчете страховой суммы берется экспертная оценка стоимости жилья или другого вида недвижимости, которая производилась в процессе оформления ипотеки.

Жизнь и здоровье

Личное страхование заемщика при оформлении им ипотечного кредита не выступает в качестве обязательного требования законодательства.

Тем не менее, банки заинтересованы в этом виде страховки, поэтому при наличии полиса попросту идут на предоставление льготного процента по займу. Как правило, величина снижения ставки составляет 0,5-1%.

В результате, учитывая длительный срок кредитования и немаленький размер суммы, подобная экономия оказывается для заемщика весьма существенной, несмотря на дополнительные расходы на оформление полиса.

К числу страховых случаев при заключении договора личного страхования обычно относятся:

- потеря трудоспособности на определенное время, связанная с болезнью;

- постоянная потеря трудоспособности из-за инвалидности или тяжелой болезни;

- лишение заемщика источника дохода;

- смерть клиента банка и т.д.

Как и при обычном личном страховании при расчете тарифа учитывается большое количество факторов. Самое серьезное значение при этом имеет возраст заемщика, его семейное положение, уровень дохода, состояние здоровья и т.д.

Данный вид страховки является достаточно специфическим, поэтому применяется на практике намного реже описанных выше вариантов. Суть его заключается в выплате страхового возмещения в том случае, если клиент банка лишиться права собственности на приобретенное в ипотеку имущество по решению суда.

Инициатором оформление такого полиса всегда выступает кредитная организация, причем в качестве причины обычно выступает сложный с юридической точки зрения статус конкретного объекта недвижимости.

В качестве примера подобных ситуаций можно привести квартиру, которая приобретается по доверенности собственника, сменила в течение короткого промежутка времени нескольких владельцев или текущим хозяином выступает несовершеннолетнее лицо.

В каждом из перечисленных случаев высока вероятность того, что заключаемая в результате ипотечного кредитования сделка будет оспорена в судебном порядке.

Титульное страхование позволяет сторонам получить защиту от такого развития событий.

В чем выгода?

Все перечисленные выше виды ипотечного страхования предоставляют достаточно серьезные преимущества, причем обеим сторонам кредитной сделки. Однако, уровень выгодности этого мероприятия для банка и заемщика весьма сильно различается.

Для банка

Кредитная организация практически полностью страхует все потенциально возможные риски при совершении финансовой сделки с заемщиком.

Даже оформление полиса обязательной страховки недвижимости существенно снижает рискованность выдачи кредита для банка. При получении двух других видов страховки финансовое учреждение сводит опасность ипотеки к нулю.

Немаловажным бонусом в подобной ситуации является то, что все расходы по страхованию несет заемщик.Важной особенностью ипотечного страхования выступает заключение договора со страховщиком, аккредитованным банком, оформляющим кредит. Нередко в подобной ситуации страховая компания является дочерней или зависимой структурой по отношении к финансовой организации.

Естественно, проблем по получению любого страхового возмещения в этом случае не возникает.

Для заемщика

Ситуация со стороны должник выглядит несколько иначе. Во-первых, у него, в отличие от банка, нет квалифицированных юристов, способных отстоять интересы клиенты перед страховой компанией. Во-вторых, страховщик никак не зависит от заемщика. В результате, получение страхового возмещения нередко становится весьма проблемным и малоперспективным мероприятием.

Безусловно, оформление обязательной страховки недвижимости является весомым плюсом. Однако, при гибели объекта недвижимости при пожаре или в результате другого стихийного бедствия страховое возмещение получает банк. Заемщик же, как правило, не имеет возможности компенсировать даже уже сделанные выплаты.

Личное страхование при ипотеке также приносит определенную выгоду, защищая заемщика при потере нетрудоспособности. Но и в этом случае он не может претендовать на какие-то выплаты, так как средства в большинстве случаев также уходят банку. Главным плюсом для клиента выступает снижение процентной ставки по ипотеке, а также закрытие долгов перед кредитной организацией.

Выгода титульного страхования для заемщика также весьма относительна. Дело в том, что сделанные им выплаты, скорее всего, не будут компенсированы, хотя долг перед банком обычно страховая компания закрывает. Намного проще избежать подобных проблем путем тщательного и грамотного отбора объекта недвижимости, приобретаемого по ипотеке, чем его последующим титульным страхованием.

Обязанность оформления полиса

Как уже было отмечено, при оформлении ипотеки обязательным является оформление страховки на закладываемый объект недвижимости. Любые другие виды страховки возможны только в случае добровольного согласия на них со стороны заемщика. Навязывание каких-либо сопутствующих страховых услуг считается нарушением закона.

При обращении в контролирующие инстанции, для банков таковым является ЦБ РФ, а также Роспотребнадзор, к кредитным организациям могут быть применены весьма серьезные штрафные санкции.

Что говорит закон?

Требования законодательства в части ипотечного страхования изложены в №102-ФЗ, который был подписан 16.07.1998 года. С момента принятия Федеральный закон неоднократно изменялся, а последние корректировки были внесены №486-ФЗ