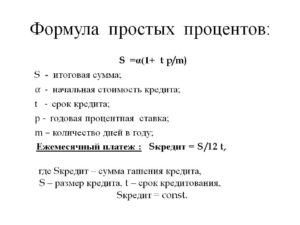

Формула простых процентов по кредитам

Содержание

Формула расчета процентов и платежа по кредиту

Для каждого, кто решил оформить кредит самым важным вопросом всегда будет: «размер предстоящей переплаты». Так, посчитать приблизительную сумму переплаты можно практически на любой официальной странице банка с помощью кредитного калькулятора.

Еще вы можете сразу обратиться в банк, и попросить кредитного менеджера рассчитать вам размер желаемого кредита с учетом процентов, но это очень затратная процедура по времени, тем более что сравнить захочется несколько кредитных продуктов разных банков.

Чтобы не обходить каждый банк, существуют простые формулы расчета кредитов, которые мы предлагаем вам к рассмотрению.

Состав суммы кредита

Сумма кредита — это совокупная величина расходов заемщика, которые он понесет после получения займа. В состав кредитной суммы входят:

- основная сумма, запрошенная в виде кредита;

- проценты, установленные за пользование кредитными деньгами;

- страховки;

- дополнительные комиссии.

Это могут быть далеко не все затраты кредитующегося, сюда также можно отнести затраты на услуги оценщика или комиссия за уплату ежемесячного платежа через кассу банка.

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: «кредит от 8%». Ведь самое важно здесь «ОТ». На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

ПСК

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту.

Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей.

Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Рассчитать этот показатель можно по простой формуле:

ПСК=СК+СВК+%, где:

- СК — сумма кредита;

- СВК — сумма всех комиссий (разовых и ежемесячных);

- % — проценты по кредиту.

Страховые платежи представляют собой добровольные выплаты, направленные на уменьшение рисков в случае наступления страхового случая. К ним относят: страхование жизни, здоровья, имущества. Конечно, при оформлении ипотеки, избежать страхования имущества не удастся. А вот оформить отказ от страховки здоровья вполне возможно.

Скрытые платежи

К скрытым платежам чаще всего относят дополнительные затраты заемщика, о которых он не был уведомлен сразу, или просто не обратил на них внимание, так как чаще всего в договоре они указываются мелким шрифтом.

Заботясь о благополучии граждан, государство обязало банки показывать все дополнительные затраты заемщику до момента оформления кредита.

В случае выявления таковых после подписания договора, клиент может обратиться с заявлением в суд и взыскать с банка потраченные деньги.

Расчет процентов

Для начисления процентной ставки банки используют два метода: аннуитетный и дифференцированный. Основное отличие каждого из методов в скорости выплаты процентов по кредиту.

Дифференцированные платежи предполагают уплату ежемесячного платежа в разной сумме на протяжении всего срока действия кредитного договора, при котором в первую очередь выплачиваются проценты банку, а ближе к концу кредитного соглашения погашается основная сумма задолженности. Стоит отметить, что проценты насчитываются каждый раз на остаток кредитного долга. Для расчета такого способа оплаты кредита используют формулу:

Сумма платежа = остаток по займу*% по кредиту*количество дней/100/365

Формула расчета кредита аннуитетными платежами

Аннуитетные платежи отличаются тем, что клиент выплачивает задолженность равными долями. На сегодняшний день — это самый распространенный вид начисления процентов. Для расчета суммы ежемесячного платежа можно использовать простую формулу:

Размер ежемесячного платежа = СЗ*(П+(П/(1+П)*СК-1)), где

СЗ — сумма займа;

П — ставка процента за один месяц;

СК — срок кредитования.

Формула расчета процентов по кредиту

Для того чтобы рассчитать проценты по кредиту нужно воспользоваться простой формулой:

Процент по кредиту = Остаток задолженности*(ставка %/12).

Следовательно, мы получим размер ежемесячной переплаты по кредиту.

Для того чтобы узнать сумму необходимую для внесения в качестве ежемесячного платежа, без учета процентов, нужно от ранее рассчитанной суммы ежемесячного платежа вычесть проценты:

Размер платежа без % = Размер ежемесячного платежа — проценты по кредиту относительно каждого отчетного месяца.

Как правильно выбрать оптимальный кредит?

Для того чтобы выбрать идеальный вариант кредитования, следует осуществить просчет каждого из возможных вариантов платежей. Только на основании детального анализа можно понять какой из видов начисления процентов наиболее выгодный. Также следует учитывать все скрытые комиссии, страховки и другие обязательны платежи.

Важным моментом при выборе кредита и способа начисления процентов является наличие возможности досрочного погашения займа. Например, в случае дифференцированного кредитования вы в первую очередь выплачиваете проценты, поэтому спешить с погашением долга нет смысла, вы все равно ничего не выгадаете.

Как рассчитать кредит в Excel?

Самый надежный и достоверный способ расчета суммы будущих процентов и размера общей переплаты по кредиту при каждом из видов начисления процентной ставки, является использование программного обеспечения excel. Благодаря множеству формул, все что вам необходимо — задать условия для проведения расчетов, а дальше система выполнит все действия сама.

Для того чтобы максимально разобраться со всеми формулами, предлагаем ознакомиться с подробным видео о расчете кредитов в «Эксель».

По сути, для того чтобы рассчитать нужные показатели, будет достаточно потратить не более 15 минут собственного времени. Соответственно, сделав предварительные подсчеты, вы сразу сможете для себя определить максимально удачные условия кредитования.

Применение формулы расчёта сложных процентов: определение, сущность, формула, пример расчёта и программа

В общем случае под сложным процентом подразумевается такой способ увеличения первоначальной суммы, при котором проценты начисляются на проценты. Он может использоваться во всех случаях денежных расчетов – и при кредитовании и при начислении прибыли по вкладам.

Определить конечную сумму при использовании сложного процента можно, воспользовавшись специальными формулами расчета сложных процентов. Они предусматривают, как часто происходит присовокупление начисленного процента к расчетной базе.

Формула сложных процентов применяется в расчётах по кредиту. Но чаще всего с формулой сложных процентов сталкиваются люди, выбирающие, на какой депозит выгоднее поместить деньги, чтобы получить максимальный доход.

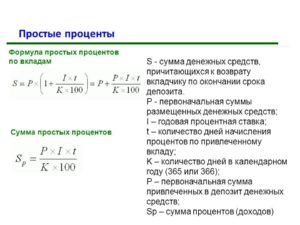

Сложный процент при расчете доходности вклада

Сложный процент начисления прибыли при размещении денег на срочный банковский депозит дает существенную выгоду по сравнению с простым, особенно в долгосрочной перспективе. Рассмотрим подробно, чем это объясняется.

Любой банковский вклад предполагает, что за пользование вашими средствами, размещенными на счете, банк начисляет вам некоторую долю своей прибыли в виде процентов от суммы вклада.

При этом мы видим, что один и тот же банк, как правило, предлагает целую линейку вкладов. Позиций, по которым различаются условия депозита, несколько, но нас сейчас интересует такая – вклад с капитализацией или без.

Простой вклад предусматривает, что проценты во время всего срока размещения рассчитываются от суммы внесенных вкладчиком денег.

Вклад с капитализацией дает возможность прибавлять к расчетной базе те проценты, которые начислены за определенный срок. Другими словами, положив 100 000 рублей под 6% на депозит с ежемесячной капитализацией, лишь в первый месяц мы получим процентный доход на первоначально вложенную сумму.

Уже со второго месяца доход будет начисляться на увеличенную сумму, сумму плюс процент. В данном примере за месяц сумма вырастет на 500 рублей. Эти деньги прибавятся к вкладу.Во второй месяц те же 6 процентов будут рассчитываться не от первоначальных 100000 рублей, а уже от 100500 – конечно, доход за второй месяц будет больше, составит уже 502,5 рублей.

Понятно, что каждый месяц начисленные к сумме вклада проценты будут увеличиваться.

Итоговая доходность вклада с капитализацией тем выше, чем дольше срок размещения денег.

Формула расчета сложных процентов по вкладу с капитализацией

Рассчитать доходность вклада, при котором капитализация не предусматривается, просто – нужно сумму вложенных денег разделить на 100 и умножить на указанный процент и количество сроков.

Результатом окажется та сумма, которую вы получите на руки по истечению срока вклада.

Сложнее рассчитать доход при использовании сложных процентов. Введем некоторые обозначения:

Н – начальная сумма вклада,

S– конечная сумма

n- количество лет

X- процентная ставка.

Тогда при присовокуплении годовых процентов к основной сумме вклада мы получим в конце первого срока S= Н+Н*X/100, второго S= Н+Н*X/100+( (Н+Н*X/100)*X/100).

Таким образом, эту формулу можно представить в общем случае как S= Н*(1+ X/100)n

Видно, что количество лет в этой формуле определяет степень.

Это значит, что рост вклада тем больше, чем большее количество лет он будет накапливаться.

Давайте рассчитаем по этой формуле, каким станет вклад при размещении ста тысяч под шесть процентов с ежегодной капитализацией на разный срок.

- На 3 года – 100000*(1+0,06)3 =119101,6

- На 10 лет – 100000*(1+0,06)10 =179084,74

Сравним полученные цифры с теми, какие бы мы имели при размещении вклада на тот же срок и под тот же процент, только без использования формулы сложного процента.

- За три года наш вклад вырос бы лишь до 118000 тысяч.

- За десять лет – до 160000 рублей.

Таким образом, использование капитализации вклада, то есть сложного процента начисления дохода, принесло вкладчику дополнительных 19084,74 рублей за 10 лет в нашем случае.

Не забудьте, мы рассматривали случай с ежегодной капитализацией.

Если этот процесс происходит чаще, то в формулу нужно подставлять вместо лет – количество периодов начисления процентов, и не годовую процентную ставку, а ее значение для этого же периода начисления процентов. Как видите, расчёт сложных процентов вы можете осуществить сами, не прибегая к помощи сотрудников банка.

В каких случаях выгоден сложный процент

Реальность такова, что в предлагаемой линейке депозитов для вкладов с капитализацией банки предусматривают более низкую процентную ставку, нежели для вкладов с простым начислением процентов.

Поэтому, если ваша цель – кратковременное сохранение денег, возможно, выгоднее воспользоваться депозитом под высокий простой процент.

Но если вы ставите перед собой цели, рассчитанные на длительное накопление денег, обязательно обратите внимание на кажущиеся менее доходными вклады, но с предусмотренной капитализацией.

Рассчитав будущие выгоды по вышеприведенной формуле, вы можете построить правильную стратегию выгодного размещения своих денег.

Формула расчета кредитного платежа

Одним из главных параметров банковского продукта, который влияет на возможность и желание потенциального заемщика получить кредит, является размер процентной ставки.

Все просто – чем она выше, тем больше придется платить по займу. Формулу, как рассчитать проценты по кредиту, обязательно нужно знать самому клиенту банка.

Это позволит самостоятельно провести расчеты и определить, насколько выгодно пользоваться ссудой в том или ином финучреждении.

Что влияет на размер ставки по кредиту

Потенциальный клиент, обращаясь в банк за займом, кроме размера процентной ставки, должен обратить также внимание на сопутствующие расходы, которые он понесет при оформлении сделки, и величину комиссий. Эти издержки могут значительно повысить реальную стоимость займа, и в результате окажется, что оформить ссуду в другом банке под более высокую ставку было бы выгоднее.

От размера ставки зависит величина периодического взноса должника. Но чтобы клиент мог сэкономить, ему нужно знать, что влияет на количество начисленных процентов. Прямое влияние на эту величину оказывает:

- остаток долга – чем он ниже, тем меньше нужно платить процентов, а, значит, заемщик должен быть заинтересован поскорее погасить ссуду;

- количество календарных дней в месяце – чем их больше, тем больше будет величина начисленных процентов. Так, в месяце, где 31 день, их сумма будет больше, чем в 30-дневном. Формула для расчета кредита это может наглядно подтвердить – ведь в ней количество дней месяца находится в числителе дроби.

- количество календарных дней в году – чем он больше, тем меньше будет очередной взнос. Все банки в своих кредитных договорах указывают количество дней, которое является базой для расчета начисленных процентов, – это может быть реальное количество дней в календаре, а может быть и фиксированное число, как правило, – 360;

- дата погашения тела основного долга – чем она ближе к первому числу месяца, тем меньшие проценты будут начислены в следующем месяце, так как быстрее будет уменьшаться задолженность.

Разновидности графиков погашения

Финансовые учреждения в своей практике используют два способа расчета ежемесячного взноса по займу.

В основе классического (или стандартного) лежит периодическое погашение тела долга одинаковыми частями, проценты начисляются на остаток задолженности по простой формуле.

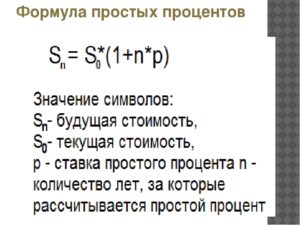

Формула простых процентов по кредитам имеет следующий вид:

К*n*%/360 или 365(6), где

К – остаток по задолженности;

n – количество календарных дней в месяце;

% – ставка по задолженности, разделенная на 100;

360 или 365(6) – количество календарных дней в году, которое указано в кредитном договоре.

При этом графике сумма ежемесячного платежа постоянно снижается.

Формула аннуитетного платежа по кредиту несколько сложнее:

Р=(К*%/12) /(1-(1+%/12)-n ), где

Р – ежемесячный взнос;

n – срок действия договора в месяцах;

% – ставка;

К – первоначальная сумма займа.При использовании этого способа выплаты должник в течение всего срока кредитования вносит в кассу банка одинаковые суммы.

Пример расчета

Рассмотрим на примере, как рассчитать кредит по формуле, зная только основные параметры договора:

- сумма займа – 200 тысяч рублей;

- срок кредитования – 2 года;

- ставка – 22,5 % годовых.

Для расчета есть два варианта: с помощью кредитного калькулятора, которые есть на сайте практически каждого банка, или же сделать простую табличку в Excel.

Итак, график погашения по стандартной схеме будет иметь следующий вид:

| 1 | 200 000.00 | 8 333.33 | 3 750.00 | 12 083.33 |

| 2 | 191 666.67 | 8 333.33 | 3 593.75 | 11 927.08 |

| 3 | 183 333.33 | 8 333.33 | 3 437.50 | 11 770.83 |

| 4 | 175 000.00 | 8 333.33 | 3 281.25 | 11 614.58 |

| 5 | 166 666.67 | 8 333.33 | 3 125.00 | 11 458.33 |

| 6 | 158 333.33 | 8 333.33 | 2 968.75 | 11 302.08 |

| 7 | 150 000.00 | 8 333.33 | 2 812.50 | 11 145.83 |

| 8 | 141 666.67 | 8 333.33 | 2 656.25 | 10 989.58 |

| 9 | 133 333.33 | 8 333.33 | 2 500.00 | 10 833.33 |

| 10 | 125 000.00 | 8 333.33 | 2 343.75 | 10 677.08 |

| 11 | 116 666.67 | 8 333.33 | 2 187.50 | 10 520.83 |

| 12 | 108 333.33 | 8 333.33 | 2 031.25 | 10 364.58 |

| 13 | 100 000.00 | 8 333.33 | 1 875.00 | 10 208.33 |

| 14 | 91 666.67 | 8 333.33 | 1 718.75 | 10 052.08 |

| 15 | 83 333.33 | 8 333.33 | 1 562.50 | 9 895.83 |

| 16 | 75 000.00 | 8 333.33 | 1 406.25 | 9 739.58 |

| 17 | 66 666.67 | 8 333.33 | 1 250.00 | 9 583.33 |

| 18 | 58 333.33 | 8 333.33 | 1 093.75 | 9 427.08 |

| 19 | 50 000.00 | 8 333.33 | 937.50 | 9 270.83 |

| 20 | 41 666.67 | 8 333.33 | 781.25 | 9 114.58 |

| 21 | 33 333.33 | 8 333.33 | 625.00 | 8 958.33 |

| 22 | 25 000.00 | 8 333.33 | 468.75 | 8 802.08 |

| 23 | 16 666.67 | 8 333.33 | 312.50 | 8 645.83 |

| 24 | 8 333.33 | 8 333.33 | 156.25 | 8 489.58 |

Как видно, приблизительная переплата за весь срок пользования займом составляет около 46 875 рублей, и она может быть меньше, если выплатить долг досрочно: в этом случае заемщик погасит проценты за фактические дни пользования заемными деньгами.

Формула расчета кредита с примером использования аннуитетного графика погашения и теми же параметрами сделки:

| 1 | 200 000.00 | 6 675.08 | 3 750.00 | 10 425.08 |

| 2 | 193 324.92 | 6 800.24 | 3 624.84 | 10 425.08 |

| 3 | 186 524.68 | 6 927.74 | 3 497.34 | 10 425.08 |

| 4 | 179 596.94 | 7 057.64 | 3 367.44 | 10 425.08 |

| 5 | 172 539.30 | 7 189.97 | 3 235.11 | 10 425.08 |

| 6 | 165 349.33 | 7 324.78 | 3 100.30 | 10 425.08 |

| 7 | 158 024.55 | 7 462.12 | 2 962.96 | 10 425.08 |

| 8 | 150 562.44 | 7 602.03 | 2 823.05 | 10 425.08 |

| 9 | 142 960.40 | 7 744.57 | 2 680.51 | 10 425.08 |

| 10 | 135 215.83 | 7 889.78 | 2 535.30 | 10 425.08 |

| 11 | 127 326.05 | 8 037.72 | 2 387.36 | 10 425.08 |

| 12 | 119 288.33 | 8 188.42 | 2 236.66 | 10 425.08 |

| 13 | 111 099.90 | 8 341.96 | 2 083.12 | 10 425.08 |

| 14 | 102 757.95 | 8 498.37 | 1 926.71 | 10 425.08 |

| 15 | 94 259.58 | 8 657.71 | 1 767.37 | 10 425.08 |

| 16 | 85 601.87 | 8 820.04 | 1 605.04 | 10 425.08 |

| 17 | 76 781.82 | 8 985.42 | 1 439.66 | 10 425.08 |

| 18 | 67 796.40 | 9 153.90 | 1 271.18 | 10 425.08 |

| 19 | 58 642.50 | 9 325.53 | 1 099.55 | 10 425.08 |

| 20 | 49 316.97 | 9 500.39 | 924.69 | 10 425.08 |

| 21 | 39 816.58 | 9 678.52 | 746.56 | 10 425.08 |

| 22 | 30 138.06 | 9 859.99 | 565.09 | 10 425.08 |

| 23 | 20 278.07 | 10 044.87 | 380.21 | 10 425.08 |

| 24 | 10 233.21 | 10 233.21 | 191.87 | 10 425.08 |

В этом случае переплата по задолженности больше, она составляет приблизительно 50 202 рубля, но в то же время первоначальные ежемесячные взносы меньше, что дает заемщику больше возможностей для выплаты займа.

Зная основные формулы расчета кредитных выплат, заемщик может использовать эти данные, чтобы уменьшить общую переплату и сэкономить определенную сумму.

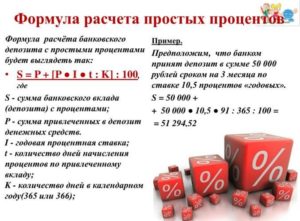

Расчет кредита в Excel:

Формула простых процентов по кредитам

Процент по кредиту – это сумма, которую клиент банка выплачивает ему за пользование его средствами. При возврате взятого у банка займа, внесенная сумма превысит изначально полученную на оговоренное число процентов.

Размеры начислений, их периодичность, прочие условия вносятся в кредитный договор, который заключается между сторонами при получении займа. Сумма процентов, причитающихся банку, зависит от условий, на которых выдается кредит:

- годовая процентная ставка;

- будет ли проводиться капитализация процентов;

- срок действия договора;

- как будут выплачиваться проценты.

Капитализация процентов означает то же понятие, что и при расчете вклада, но в депозите при каждом новом начислении расчет идет от базы, которая увеличивается. Если применять одно и то же количество процентов к сумме долга, который становится все меньше с каждым платежом, то и процентные начисления по мере выплаты долга будут становиться все меньше.

Такая схема расчетов называется начислениями со сложным процентом.

Простым же процентом в этом случае считается схема, по которой начисления проводятся исходя из фиксированной базы, то есть выплата процентов в предыдущем периоде не оказывает влияния на сумму, по которой вычисляется процент. То есть, простые проценты – это одинаковое количество денег, которое регулярно прибавляется к платежу.

То есть, ежегодно к телу кредита прибавляются процентные начисления, которые были рассчитаны на основе суммы первоначального долга.

Как рассчитать переплату и общую сумму кредита

Как пример можно рассмотреть кредит на 1000 рублей, выданный на три года под 25%. Ежегодно сумма увеличивается на 250 рублей, что, к моменту окончания срока действия договора составит 750 рублей, конечный долг – 1750 рублей.

Если кредит рассчитан на несколько лет, и он включает в себя високосные годы, а также в случае, например, если производились доплаты с целью частичного досрочного погашения, можно воспользоваться формулой, которая подходит не только для расчета процентов по кредиту, но и для вклада.

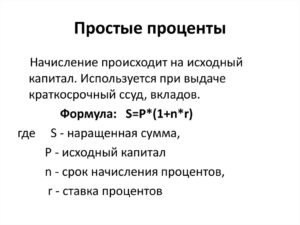

Формула расчета простых процентов очень легка в применении. Для нее принят ряд условных обозначений:

Если самостоятельно рассчитывать простые проценты по кредиту, формула будет выглядеть следующим образом:

Для упрощения примерного расчета предполагается, что срок действия договора протекает в период между високосными годами. Соответственно, количество дней, в течение которых выплачивается долг, составляет 1095 дней.

Перед тем как производить расчет, следует тщательно изучить договор, там должно быть точно указано количество дней, в течение которых производятся начисления. В приведенном расчете количество дней подсчитано без уточнения, это просто количество дней, в течение которых действует договор.

При этом расчет может производиться с момента получения денег или с учетом льготного периода, если он предусмотрен. Кроме того, последний день кредита может и не входить в расчетный период.

Всю дополнительную информацию по определению периода, в течение которого насчитывается процентная ставка на кредит, следует уточнять по договору или у сотрудников банка.Проценты для расчета идут нужно писать как десятичные дроби: 25% – это 0,25.

Результатом вычислений будет общая сумма процентов, выплаченная за три года, если исходить из кредита, приведенного выше в качестве примера.

Получается то же значение, что и выше – 750 рублей. Теперь ее можно просто прибавить к сумме полученных денег, и станет понятно, сколько денег придется выплатить в итоге – 1750 рублей.

Для подсчета сразу всей конечной суммы можно воспользоваться другой формулой:

Для обозначения общей суммы долга применяется обозначение St.

Если провести расчет окончательной суммы кредита по этой формуле, то результат будет тем же. Годовой процент в него уже включен.

Если сумма менялась, то как будет выглядеть расчет

При этом, если сумма долга поменялась в результате досрочного погашения, то весь период выплаты кредита следует разделить на временные отрезки, в течение которых сумма оставалась неизменной. Далее формула начисления простых процентов применяется для каждого отдельного периода, результаты суммируются и прибавляются к количеству полученных денег.

Таким образом, получается сумма, которая будет выплачена банку с учетом досрочного погашения.

Если предположить, что условный заемщик, имеющий кредитные обязательства, приведенные в примере, через год внес сумму для частичного погашения долга в размере 250 рублей, то его дальнейшие расходы по кредиту будут выглядеть так:

Такова условная сумма процентных начислений за первый год, в течение которого сумма оставалась неизменной – 250 рублей. Затем, в результате уменьшения суммы на 250 рублей, долг уменьшается – теперь он составляет 750 рублей, расчет выплат по кредиту будет выглядеть так:

- 730 ; количество дней, оставшийся период выплаты долга, при этом необходимо эту величину уточнить, проставив количество дней, соответствующее реальному договору.

Теперь можно увидеть, что общая сумма оплаты за пользованием заемными средствами составила 625 рублей. Итог – при внесении суммы для частичного досрочного погашения к моменту закрытия договора заемщик выплатит 1625 рублей.

Если будет производиться несколько досрочных погашений, следует произвести расчет для каждого промежуточного значения суммы долга. О возможности и условиях досрочного погашения должно быть написано в договоре.

Большинство банков допускают это и без дополнительных комиссий и начислений.

Начисления по кредитам с простым процентом довольно просты, их легко рассчитать самостоятельно, однако выплачивать кредит с подобными условиями на протяжении нескольких лет непросто, поэтому эта схема чаще предлагается для займов на короткий срок, не более года.

Заключение

Расходы по кредиту не ограничиваются только начисленными процентами.

При заключении кредита заемщику предлагается страховка, обычно в компании, имеющей связь с банком, иногда даже являющейся ее филиалом. Эта услуга предлагается добровольно-принудительной и может повлиять на получение одобрения от банка на выдачу кредита.

Кроме этого, имеется ряд дополнительных выплат, которые подразумевают оказание следующих услуг по этому кредиту:

- обслуживание счета;

- мобильный банкинг;

- ряд иных единовременных комиссий.

К возможным расходам можно также отнести штрафы и начисления за просроченные платежи – это может случиться, особенно если кредит долгосрочный.

Можно сказать, что простые проценты используются в случаях кредитов, где выплаты производятся аннуитетными платежами, которые менее выгодны клиенту. Поэтому, прежде чем брать кредит, следует реально оценить его потенциальную стоимость и взвесить все еще раз.

От чего зависит ставка кредитования

В практике кредитно-финансовых структур существуют такие понятия, как сложные и простые проценты, это та часть ссуды, которую и переплачивает в конечном итоге займополучатель. В целом на общий размер переплат прямо влияют такие нюансы, как:

- Период (сроки) кредитования.

- Применяемая капитализация процентовки.

- Размер годовых ставок, применяемых в банках.

- Особенности сроков начисления процента (ежедневно, ежемесячно или ежегодно).

Простые проценты начисляются только на некую установленную сумму займа, тогда как сложные рассчитываются путем регулярного плюсования начислений к сумме долга.

При кредитовании простые проценты используются в случаях оформления клиентом простых потребительских займов. Данный тип наиболее популярен и распространен, так как все начисления прозрачны и легко просчитываемы.

Самостоятельно можно рассчитать и сумму ежемесячной выплаты

Как рассчитать общую сумму переплаты по кредиту

Стоит помнить, что итоговая сумма переплаты напрямую влияет на конечный остаток задолженности. Например, если заемщик будет регулярно вносить немного больше средств, чем расписано по графику платежей, то переплата также уменьшится.

На сумму переплаты влияет и срок кредитования (чем он меньше, тем уменьшается величина переплат).

Ног стоит понимать, что кредитные организации, оформляя ссуды, преследуют цель получения выгоды, поэтому отыскать банк, который кредитует население с нулевыми переплатами невозможно.

Формула простых процентов

Формула расчета простых процентов легко применима для просчета общей итоговой переплаты. Использовать ее может каждый потенциальный займополучатель. Для этого предварительно следует вооружиться следующими цифрами:

- Использовать общую сумму ссуды. Например, 500 000.

- Узнать стоимость одного процента: 500 000/100=5 000.

- Перемножить величину процента на установленную ставку (допустим, размер годовых 18%): 5 000х18%=45 000 (годовая переплата).

Итоговый результат и становится показателем суммы переплаты. Если ссуда оформлена на несколько лет, то 45 000 следует умножить на их количество, чтобы высчитать общую переплату по всему периоду кредитования. Такая нехитрая формула начисления простых процентов поможет проанализировать предложения различных кредиторов и выбрать оптимальные под себя условия.

Расчет простых процентов

Расчет сложных процентов

Но не стоит забывать, что при оформлении займа, плательщик может столкнуться и с различными дополнительными взиманиями (за сборы, допуслуги, комиссионные, оформление и обслуживание ссуды).

Такое встречается уже редко среди банков, но можно столкнуться и с такой процедурой кредитования. В данном случае при расчете полной переплаты следует учитывать и все дополнительные банковские сборы.

Например, при годовой чистой переплате в 45 000, с учетом дополнительных взиманий (например, 2 500) переплата становится уже 47 500.

Расчет сложных процентов

Как погашается задолженность

В принятой российской банковско-кредитной практике кредиторы разбивают всю сумму ссуды (с учетом начисленной процентовки) на равномерные части.

Займополучатель, согласно условиям кредитного договора, впоследствии станет погашать основную задолженность и сумму простых процентов. Все данные условия в обязательном порядке прописываются в соглашении кредитования.

При использовании отсрочки, процентные выплаты могут уменьшаться (размер снижения этой части оплаты зависит от периода продления основного договора).

Как выбрать наиболее удобный кредит

Чтобы подобрать наиболее приемлемые правила кредитования и взять под оптимально соответствующий собственным запросам займ, стоит предварительно потратить время на сравнительный анализ.

Только имея на руках полученные данные, можно сделать вывод о приемлемости оформления того или иного займа.

И, конечно, остановиться на наиболее выгодном для себя, с учетом общей переплаты.

К выбору кредита следует подходить после проведенного анализа предложений нескольких банков

При выборе программы кредитования также стоит учитывать и все имеющиеся дополнительные взимания. Немаловажное значение имеет и возможность досрочного погашения ссуды. Ведь в таком случае размер общей переплаты значительно уменьшается.

Но только при условии аннуитетных платежей (равномерных).

Если погашение происходит дифференцированными платежами, то досрочное погашение не имеет смысла, ведь в первую очередь при таком варианте плательщик выплачивает процентную часть, а уже затем приступает к погашению общего долга.

Выводы

Современные потенциальные заемщики имеют куда больше возможностей по выбору программ кредитования.

Появилось много банков, которые прилагают большие усилия по привлечению и расширению клиентской базы, предлагая различные льготы и сниженные процентные ставки.

А, зная несложную формулу расчета процентов, любой заемщик может использовать наиболее выгодное для себя предложения по кредитованию.

Как легко рассчитать процентную ставку

Наверняка каждый, кто когда-то брал кредит или становился вкладчиком банка, вначале сталкивался с понятием «банковская процентная ставка»:

Процентная ставка — это сумма, выраженная в процентном измерении, которая устанавливается банком за пользование кредитом и выплачивается за определенный период — год, квартал или месяц.

- Если деньги кладутся на текущий банковский счет или депозит, вкладчик является кредитором банка, а сам банк — заемщиком.

- Если клиент занимает деньги у банка (берет кредит), то кредитором теперь является банк, а клиент — заемщиков.

Знание этих простых истин избавит от комплексов, которые населению внушают банки, разъясняя им многокилометровые формулы расчетов процентов с биномами Ньютона, факториалами, сложными корнями, степенями и прочей математической лабудой сложностью.

Процентная ставка определяет цену денег

В любом из этих двух случаев процентная ставка имеет оценивающее денежное измерение: какими будут сбережения вкладчика или банка через месяц, год или несколько лет.

Процентная ставка по депозитам вкладчиков обычно ниже ставки по банковским кредитам. В этом заключен основной заработок банковских и финансовых учреждений — взять деньги по меньшей цене и распорядиться ими, переодолжив по более высокой.

Для вкладчиков же депозит — это в основном способ сохранения денежных средств, а не заработка, так депозитные ставки сейчас низки, а в некоторых банках Европы они даже отрицательные.

Базовая процентная ставка — это наименьший кредитный процент, предоставляемый крупным надежным кампаниям и клиентам. БПС обычно устанавливается центральными банками.

Историческая справка о ставках

Исторические размахи ставок впечатляют:

- В Германии, например, базовая процентная ставка колебалась в диапазоне от 90% до 2% в периоды 1920 — 2000 гг.

- В Великобритании — 0,5 — 15% в 1989 — 2009 гг.

- В США ставка ФРС США в 1954 — 2008 гг варьировала между 19% и 0.25%.

- В Зимбабве в период гиперинфляции 2007 г. кредитная ставка доходила до 800%.

Фиксированные и плавающие ставки

Процентные ставки бывают:

- Фиксированными — неизменными в течение определенного срока.

- Плавающими — изменяемыми и периодически пересматриваемыми банком, в зависимости от некоторых показателей.

Так, классическим показателем является LIBOR — средняя ставка лондонской межбанковской кредитной биржи.

Многие банки определяют плавающую ставку по формуле: LIBOR + n, где n — фиксированная ставка конкретного банка.

Банки России могут ориентироваться на независимую индикативную ставку, например, MosPrime Rate.Кредитополучателю на растущем рынке кредитных ставок выгодней брать кредит по фиксированной процентной ставке.

Декурсивные и антисипативные ставки

По времени выплаты ставки бывают:

- декурсивными — выплачиваемыми в конце вместе с возвратом кредита;

- антисипативными — выплачиваемыми авансом при предоставлении кредита.

Декурсивные ставки выгодны для заемщиков, а антисипативные — для кредиторов, но банки обычно действуют в своих интересах:

- проценты на депозитах рассчитываются декурсивным способом,

- кредитные — антисипативным: при выдаче кредита сразу определяется суммарный процент, который затем делится на количество периодов (обычно месяцев).

Декурсивный и антисипативный способы используются при подсчете простых и сложных процентов, когда первоначальная сумма капитала в каждом отчетном периоде меняется.

- Декурсивный способ удобно использовать при плавающих ставках.

- Антисипативный способ удобен в периоды нестабильности в качестве гаранта выплаты сложных процентов.

Декурсивную ставку еще называют ссудным процентом, так как она определяет отношение полученного дохода (процентов) к начальной денежной сумме.

Как рассчитать ссудный процент и сумму наращивания

Формула определения ссудного процента:

i = I/P (1), где:

- i (income) — ссудный процент;

- I — сумма всех начисленных за отчетный период процентов;

- P — первоначальная денежная сумма (present value).

Сумма наращивания F (future value) определяется по формуле:

F = P + i*n*P = P*(1 + i*n). (2)

Здесь n — количество расчетных периодов.

Отношение F/P — это коэффициент наращивания kn.

kn = 1 + i*n. (3)

Подсчет суммы наращивания F называется компаундингом.

Компаундинг на примере расчета

- Произведем компаундинг банковского кредита размером в 1 млн руб., выданного под 12% годовых (простой ставке), сроком на 10 лет по формуле (2)

F = 1 000 000 *(1 + 0,12 *10) = 2 200 000 руб.

Первоначальная денежная сумма, выданная банком в долгосрочный десятилетний кредит, часто применяемый в ипотеке, наросла на 1 200 000 руб., то есть более, чем в два раза.

- Рассчитать сумму наращивания можно и за небольшой период (меньше года). В этом случае формула определения F (2) преобразуется:

F = P * (1 + i * d/K). (4)

- d — количество календарных дней, на которые взят кредит;

- K — количество дней в году, т. е. 365 или 366.

Рассчитаем наращенную сумму кредита в размере 50 000 руб, выданного МФО под указанный в договоре годовую простую ставку в 15% сроком на 91 день.

Вставив значения в формулу (4), получим:

F = 50 000 * (1 + 0,15 *91/365) = 51 870 руб.

Часто банки и МФО требуют вернуть суммы больше расчетных — это означает, что были насчитаны дополнительно скрытые проценты в виде всевозможных комиссий. Перед заключением договора следует внимательно прочитывать все его пункты в поисках незаконных способов наращивания капитала.

Аналогично можно рассчитать, сколько денег заработает вкладчик, положив деньги на депозит.

Дисконтирование

Обратная операция — расчет первоначальной суммы P по наращенной F — называется дисконтированием.

Дисконтирование считается по формуле:

P = F/ (1 + i*n). (5)

К примеру, необходимо посчитать, сколько денег P нужно положить на трехгодичный депозит с простой ставкой 10%, чтобы накопить сумму F в размере 100 000 руб.

Произведем расчет по формуле (5):

P = 100 000/(1 + 0,1*3) = 76 923 руб.

Расчеты при плавающей ставке

Если ставка плавающая, то наращенная сумма рассчитывается путем суммирования ставок за каждый период их изменения, и формула преобразовывается в некую абстрактную:

F = P *(1 + ∑(1…N) n*i) (6), где:

- n — период от одного до N;

- i- переменная величина ставки;

- ∑(1…N) — сумма произведений n*i за все расчетные периоды.

Выглядит страшно на первый взгляд, а как это происходит, очень легко понять по примеру:

Необходимо рассчитать наращенную сумму кредита в размере 500 000, выданного на три года, с процентной ставкой за первый год — 11% годовых, если каждые полгода ставка с учетом инфляции возрастает на 1,5%.

Используем для расчета формулу (6):

F = 500 000 *(1 + 0,11 + 0.5 (0,125 + 0,14 + 0,155 + 0,17)) = 500 000 * 1.405 = 702 500 руб.

Обратите внимание на то, что коэффициент наращивания k, рассчитываемый при фиксированном проценте по формуле (3), при плавающем проценте определяется выражением в скобках формулы (6):

K = 1 + ∑(1…N) n*i. (7)

В данном примере его величина — 1.405.

Расчеты сложных процентов

Этот метод расчета в банковской сфере используется при начислении процентов на долгосрочных депозитах, когда процент начисляется на наращенную предшествующими процентами сумму.

Формула расчета сложных процентов приведена на рисунке ниже.

Размер ставки и инфляция

Процентная ставка может быть номинальной и реальной:

- Номинальная — установленная банком.

- Реальная — с поправкой на инфляцию.

Реальная ставка i real меньше номинальной i nom на уровень инфляции π.

i real = i nom — π.

Эту формулу обычно используют при маленьком уровне инфляции. При большом инфляционном уровне расчеты производят по более сложной формуле Фишера:

i real = (i nom — π)/(1 + π).

Реальная цена денег

Чтобы определить реальную стоимость денег с учетом инфляции через какое-то время, используют формулу:

R= N/(1+i)ª.

R — реальная стоимость денег;

N — номинальная стоимость;

i- инфляционная ставка;

a — количество периодов (лет, месяцев и т. д.).

Банки обычно повышают процентную кредитную ставку в периоды повышенной инфляции, закладывая ее рост в номинальную ставку. Такой шаг, помимо борьбы с понижением цены денег, дает им возможность поднять процентную ставку по депозитам, чтобы не лишиться вкладчиков.

Финансовая безграмотность населения выгодна банкирам

Иногда проценты кредитования, особенно быстрого, противоречат здравому смыслу и являются завуалированной аферой. Поэтому понимание, что такое банковский процент и как рассчитать сумму наращивания должно быть у каждого, кто хочет взять кредит.

Пользуясь финансовой безграмотностью населения, банки сегодня предлагают столь мудреные и сложные формулы расчета, которые требует калькулятора инженера или программиста. Между тем, рассчитать общую сумму кредитных выплат (она же сумма наращивания), как видно по примерам, довольно просто на обычном калькуляторе и даже на листочке.

Можно считать по разным формулам выплаты по телу кредита и по процентам, но отклонения между вашими итоговыми расчетами и банковскими все равно не должны быть слишком большими.

Тем более здесь приведены формулы расчета по простым, а не сложным процентам, что не противоречит принципам аннуитетных платежей, используемых сегодня при кредитовании.

Банки сегодня практически не используют дифференцированный способ погашения кредита, при котором при начислении процентов учитывается оставшаяся сумма долга, а не первоначальная. Мотивируется это якобы «заботой о клиентах»: зачем, дескать, им напрягать мозги и каждый месяц производить сложные расчеты? Таким образом и получается, что наше кредитование — одно из самых невыгодных в мире.

Давайте посмотрим, во что обходится такая трогательная опека самим заемщикам, и без того оказывающимся в долговых ямах из-за грабительского процента по ипотеке.

На калькуляторе Сбербанка посчитайте переплату по кредиту 2 000 000 млн руб. сроком на 10 лет под 16% годовых при аннуитетных и дифференцированных платежах.

Разница между первым и вторым способами составляет почти 350 000 руб. Согласны ли вы сэкономить эти деньги, но зато считать проценты каждый месяц? А если даже и не устраивать проверочные расчеты, а просто поверить ипотечному калькулятору?: Бешеные процентные ставки.

(3 5,00 из 5)

Загрузка…