Дебет: это мы должны или нам должны

Содержание

Дебет: это мы должны или нам должны

В практике бухгалтерской деятельности очень часто встречаются вопросы, связанные с кредиторской и дебиторской задолженностью, пунктами, их регулирующими и техникой списания.

Для частных лиц данные вопросы пусть реже, но тоже возникают.

Ниже разъяснения по поводу что такое дебиторская и кредиторская задолженности простыми словами, дебет — это мы должны или нам должны, кто такой дебитор и кредитор и кто кому должен.

- Кто такой дебитор и кредитор: кто должен нам и кому должны мы

- Дебет – нам должны, кредит – мы должны

- Дебиторская задолженность: это когда нам должны

- Определение дебетового баланса

- Важность верного расчёта дебиторской задолженности

- Просроченная дебиторская задолженность опасна

- Необходимость в страховании дебиторской задолженности

- Что такое кредиторская задолженность

- Типы кредиторской задолженности

- Способы расчёта кредиторской задолженности

- Списание кредиторской задолженности

- Обороты кредиторской задолженности

- Чем грозит уклонение от возврата кредитных средств

- Чем отличается кредиторская задолженность от дебиторской

- Важность верного анализа дебиторской и кредиторской задолженности организации

- Отражение показателей дебета и кредита в бухгалтерском балансе

Кто такой дебитор и кредитор: кто должен нам и кому должны мы

Дебитор — это то лицо, как физическое так и юридическое, которое должно организации. Различают разновидности по видам долга: вексели, выданные авансы, оплата зарплаты. Дебиторские права и обязанности закреплены законодательно, а конкретные их особенности фиксируются в кредитных договорах.

По ним полагается своевременно возвращать деньги, и быть готовым к перерасчету размера одолженных средств в случае задержки выплат. Различают 2 категории дебиторской платежеспособности: те, кто расплачивается вовремя, и те, которые пользуются отсрочкой при невозможности полноценной оплаты.

При полной невозможности возврата одолженных финансов от 500 тысяч рублей дебитор обязуется инициировать банкротство.

Кредитор — это тот, перед которым возникли финансовые обязательства возврата средств. У него есть возможность воспользоваться переуступкой прав истребования долга для возврата одолженных денег.При этом существует необходимость соблюдать срок истечения давности и отказаться от возврата финансов в общем случае через три года.

Если займодатель не принимает в срок оплату ссуды от должника, то последний не обязан платить проценты за просрочку платежа.

Что такое кредиторская задолженность

Это когда мы должны. Здесь важно понимать, что кредитор – это не обязательно банк или лицо, у которого мы напрямую заняли средства.

Нет, это может быть сантехник, который выставил нам счет за установку раковины, или администрация парковки, на которой наши сотрудники оставляют свои автомобили, и с которой мы рассчитываемся раз в месяц по заключенному договору.

Так, если наша компания получила от другой те или иные услуги и товары, но пока еще не оплатила их, то сумма этого долга и есть кредиторская задолженность.

Типы кредиторской задолженности

Существуют несколько видов подобных обязательств у юридического лица:

- За предоставленные услуги, поставленные товары или выполненные работы, дата оплаты по которым ещё не наступила.

- За поставленные товары, предоставленные услуги или выполненные работы, оплата по которым не совершена в сроки.

- По выданным векселям.

- По полученным авансам.

- По расчётам с бюджетом либо по внебюджетным платежам.

- По страховым взносам.

- По оплате труда.

- Прочие кредиторские задолженности предприятия.

Способы расчёта кредиторской задолженности

Для всех типов юридических лиц очень важно понимание своего текущего состояния по кредитным обязательствам. Это знание позволяет без ошибок рассчитать реальное финансовое положение предприятия и распределить денежные потоки внутри себя.

Суммарное значение кредитных средств по остаткам на кредитных счетах и краткосрочным периодом погашения (до года) кредиторской задолженности высчитывается сложением показаний:

- Счёта № 60 (расчёты с поставщиком либо подрядчиком);

- Счёта № 62 (расчёты с покупателем либо заказчиком);

- Счёта № 68 (расчёты по налогам и сборам);

- Счёта № 70 (расчёты с персоналом по оплате труда).

Бухгалтеру, чтобы понять, какая реальная кредитная нагрузка лежит на организации и какой процент кредиторская задолженность имеет в общем финансовом состоянии, необходимо руководствоваться показателями специальных коэффициентов.

Данные используемые для получения реальной картины кредиторского обременения фирмы:

- Абсолютный показатель, строка 1520 в бухгалтерском балансе.

- Коэффициент оборачиваемости кредиторской задолженности.

- Средние показатели кредиторской нагрузки на экономику организации.

Данный подсчёт даст понять, какое количество дней в течении года счета контрагентов предприятия остаются без оплаты.

Списание кредиторской задолженности

Для списания кредиторской задолженности при не возврате долга от контрагента в течении трёх лет необходимо:

- создать акт зачёта взаимных расчётов с кредиторами и дебиторами

- оформить справку от бухгалтера по итогам инвентаризации данных расчётов.

Нельзя забывать о том, что кредиторская задолженность с истекшим сроком давности должна быть отнесена к доходам предприятия вне реализации.

Определение срока исковой давности получают изучив Гражданский Кодекс Российской Федерации, статьи 196 и 200. Из них ясно следует, что срок исковой давности исчисляется с даты написанной в договоре, а не с фактической даты поставки товара или предоставления услуг.

Обороты кредиторской задолженности

В оборачиваемости кредиторской задолженности важнейшим показателем является срок возвращения заёмных средств. Коэффициент оборачиваемости напрямую влияет на финансовую состоятельность юридического лица. Нормой этого показателя является соотношение себестоимости продукции к среднегодовым цифрам кредиторской задолженности.

Этот показатель тем выше, чем быстрее фирма возвращает заёмные средства. В его значении указано то количество раз, которое предприятие возвращало долг. При росте показаний этого коэффициента можно сделать вывод о том, что организация эффективна в использовании финансовых ресурсов.

Не редки случаи пользования предприятиями заёмными средствами. Рост коэффициента пользования целиком зависит от эффективности использования ресурсами и грамотного управления предприятием.

Если поделить количество дней в году на показатель коэффициента, выйдет реальная картина оборачиваемости кредитных средств. Чем меньше итог, тем быстрее организация возвращает задолженность.

Чем грозит уклонение от возврата кредитных средств

В Уголовном кодексе Российской Федерации в статье 177, прописаны различные наказания за уклонение от погашения кредиторской задолженности, при не исполненном долге в полтора миллиона рублей либо выше. Это может быть как крупный штраф, так и обязательные работы и даже лишение свободы.

allow=»autoplay; encrypted-media» allowfullscreen

Чем отличается кредиторская задолженность от дебиторской

Отличие кредиторской задолженности от дебиторской самое прямое, ведь это полные противоположности. Это явление само по себе естественное и чаще всего безопасное для компании.

Если вовремя ее погашать, то никаких проблем она не вызовет.

Но если дебиторская задолженность всегда фигурирует в финансовой отчетности организации как некий актив, то кредиторская отражается в бухгалтерском балансе как пассив.

Верно и то, что кредиторская задолженность всегда тесно связана с дебиторской. Ведь если наша компания имеет перед кем-либо обязательства, то другая компания или частное лицо, в отношении которого у нас возник долг, имеет в своем активе обязательства с нашей стороны.

Важно знать:

Кредиторская задолженность – это не только прямой долг по выплате заемных средств. Это любые долги вашей компании перед любыми контрагентами, будь они частными лицами или юридическими.

Важность верного анализа дебиторской и кредиторской задолженности организации

Отношение сроков возврата задолженности предприятия перед поставщиками к оплате продукции покупателем перед ним при верной деятельности должно иметь идентичные показатели. А баланс дебиторской задолженности выше, чем показатели кредитного долга.

При этом, чем ниже показатели кредиторской нагрузки у организации, тем выше её финансовые показатели и деловая репутация. Грамотный бухгалтер должен неукоснительно следить за соблюдением баланса кредиторской и дебиторской задолженностей.

А руководитель не допускать увеличения процента заёмных средств выше допустимых норм по внутренним порядкам организации.

Отражение показателей дебета и кредита в бухгалтерском балансе

В бухгалтерском балансе по форме 1 отображаются активы компании (её имущество) и пассивы (капитал и средства, позволившие получить имущество). Во втором разделе пункта про активы в строке 1230 показывается дебет.

Кредит с короткими сроками возврата отображается в пятом разделе 1520 строки.

Заемные средства из кредитов и займов вписывают в четвертый раздел, строку 1410 ( для долгосрочных) и в пятый раздел, строку 1510 (для краткосрочных).

С точки зрения любого бухгалтера финансовая система организации – это баланс задолженностей или, как их часто называют, кредиторских и дебиторских обязательств. Если сумма, заработанная компанией и фактически полученная на счета, превышает сумму, которую компания должна выплатить (в том числе зарплату сотрудникам), то «сальдо» – в плюсе и баланс положительный.

Это значит, что компания может развиваться, покупать новое оборудование, вкладывать средства в развитие новых направлений деятельности, повышение зарплат или просто выплатить бонусы своим акционерам.В обратном случае, когда баланс отрицательный, компания вынуждена будет расплачиваться не только с оборотных средств, но и так или иначе сокращать свои активы в счет долга и, соответственно, регрессировать.

Структура и характеристики счета

Любой бухгалтерский счет — это своего рода таблица, поделенная на два столбца — дебет (левый) и кредит (правый). Сумма по какой-либо операции может быть отнесена либо в правый, либо в левый столбец, в зависимости от того, какое именно действие необходимо отразить.

Итог по счету, то есть его сальдо также отображается по дебету или кредиту, и обозначается дебетовым или кредитовым. Его характеристика определяется тем, к какому счету итог принадлежит.

Что касается параметра счетов, то они могут быть активными, активно-пассивными и пассивными в подчиненности тому, к какой категории они относятся — активам или пассивам компании.

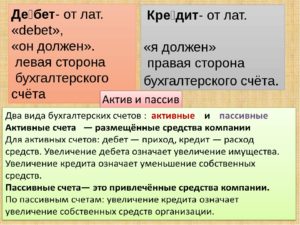

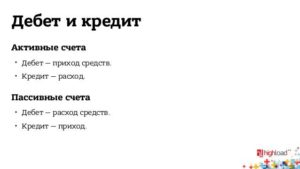

- Активные счета — это счета, отображающие движение активов организации, то есть размещение средств в активной части бух. баланса. У активных счетов итог отображается по дебету счета, также по дебету показывается приумножение, а по кредиту снижение;

- Пассивные счета применяются для отображения источников формирования капитала компании, а также обязательств перед иными лицами — кредиторами, государством, физическими лицами. Пассивные счета всегда обладают кредитовым сальдо, отражаемым в правом столбце счета. Данное сальдо отображает ту сумму средств, за счет которых образован капитал компании или какие у нее есть обязательства при ведении своей финансово-хозяйственной деятельности. По кредиту счета отражается его увеличение, а по дебету счета — уменьшение. Конечное сальдо также будет кредитовым;

- Активно-пассивные счета — достаточно интересная категория счетов, поскольку в зависимости от ситуации они могут иметь как дебетовое, так и кредитовое сальдо. Они отображают одновременно и имущество компании, и источники его формирования.

Как определить дебет и кредит счета

Чтобы определить, где дебет и кредит счета при проведении какой-либо операции, необходимо проанализировать, что именно отражает это действие.

Если оно подразумевает приумножение имущества компании, а также дебиторскую задолженность со стороны иных лиц, то эта сумма должна быть отнесена на дебет определенного счета. При этом дебиторская задолженность — это то, что нам должны.

Если действие подразумевает приумножение обязательств компании или увеличение ее уставного (складочного) капитала, то оно отображается по кредиту счета, и выступает в роли кредиторской задолженности. При этом кредиторская задолженность — это то, что мы должны.

Для более полного понимания и определения дебета и кредита счета всегда нужно помнить, что дебет находится по левую сторону, а кредит — по правую сторону счета.

О том, куда именно надлежит отнести сумму по операции, следует понимать, что она одновременно будет отражена на двух счетах — по дебету одного и кредиту другого.

При проведении одной операции может наблюдаться сразу два действия в двух вариантах:

- рост имущества компании и снижение обязательств;

- снижение имущества компании и рост обязательств.

Необходимо отметить, что это не единственные варианты, когда активный счет соотносится в корреспонденции с пассивным. На практике встречаются и другие проводки, к примеру, они могут формироваться из двух активных счетов — это подчиняется операции, фиксируемой в учете.

Сведение дебета с кредитом и выявление результата

Дебет и кредит — что это такое простыми словами

Что такое дебет и кредит в бухгалтерии простыми словами с примерами. Кредитовое и дебетовое сальдо, оборот. Расчеты, таблицы.

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

Для чего нужен бухучет

Для чего придумали бухучет? Для того, чтобы учитывать имущество предприятия, его обязательства, капитал и вообще всю его деятельность.

Представьте, если бы считали товары в штуках, бензин в литрах, а деньги в рублях, то непонятно, как все это свести воедино? Как понять, получает предприятие прибыль или убыток, сколько товара осталось на складе и сколько денег лежит на расчетном счете?

Поэтому все операции, будь то поступление сумм на счета предприятия, списание материальных ценностей или расчеты с поставщиками, фиксируются в бухучете в денежном выражении.Основное правило бухучета — принцип сохранения стоимости. Его суть в том, что если какое-то имущество «пришло», то столько же должно и «уйти». Или наоборот — при списании какой-то суммы нужно обязательно что-то получить взамен и записать это в приход.

Дебет и кредит

То, про что мы говорили выше, называется принципом двойной записи. Т. е. у любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». Таким образом, каждый счет делится на две половинки: дебет — это приход, а расход — это кредит, левая и правая колонка счета соответственно.

Чтобы было понятнее, представьте, что вы идете в магазин, достаете из кошелька (назовем его «Касса») 2 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Касса» и приходит дебету счета «Магазин». Чтобы отразить это в бухучете, надо взять оба этих счета и записать 2 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.

Что такое дебетовое и кредитовое сальдо

Чтобы понять, что такое сальдо, обратимся снова к простому примеру.

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты, т. е. суммы, которые накопились по дебету и кредиту каждого счета за это время (на рисунке ниже эти суммы обведены голубым).

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.Дебет по 60 счету это мы должны или нам

Сумма: сумма, указана в док.Торг-12 (накладная). Дата проводки: дата фактического поступления материалов. Документ 1С 8.3: док.»Поступление товаров». ПРИХОДУЕМ входящий НДС от поставщика Проводка: Д.19 «НДС по приобретенным ценностям» — К.

60 «Расчеты с поставщиками» Описание: проводкой мы зафиксировали «информацию» о поступлении входящего НДС (счет 19) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед поставщиком (счет 60) материалов. Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура. Документ 1С 8.3: док.»Поступление товаров». ОПЛАТА поставщику Проводка: Д.60 «Расчеты с поставщиками» — К.

51 «Расчетный счет» Описание: проводкой мы зафиксировали «информацию» об уменьшении долга перед поставщиком (счет 60) и проводкой мы зафиксировали «информацию» о расходовании денежных средств со счета (счет 51).

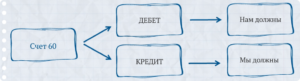

Дебет и кредит: кто кому должен

Дебет и кредит для пассивных счетов обозначают:

- Дебет отображает все расходы на налоги, зарплаты рабочим, и другие расходы, связанные с уменьшением капитала.

- Кредит фиксирует доход, увеличение прибыли, выплаченные задолженности, другие поступления средств.

Отличия между дебетом и кредитом По сути, и дебет и кредит одновременно отражают сумму или материальные ценности, выраженные через их стоимость. Все основные понятия бухучета держатся именно на этих двух понятия.

Хоть сами понятия и кажутся простыми, разобраться во всех тонкостях очень трудно.

Иногда эти понятия могут просто противоречить друг другу, и, чтобы полностью разобраться, нужно понять различие между этими понятиями.

60 счет по дебету что показывает

Важно Сегодня, с развитием банковских систем, многие термины и понятия, которые раньше встречались только в бухучете, используются людьми и в повседневной жизни.

Из-за такого распространения многие понятия исказились, некоторые даже не понимают, что именно они говорят. Чтобы не попасть впросак, важно поднимать уровень своей финансовой грамотности и подробнее разбираться в базовых понятиях.

Итак, разберемся в базовых понятиях — дебет, кредит — нам должны или мы должны?

- Понятие «дебет»

- Понятие «кредит»

- Учет и двойная запись

- Активные и пассивные счета

- Активный счет

- Пассивные счета

- Отличия между дебетом и кредитом

- В заключение

Понятие «дебет» Слово «дебет» появилось уже много веков назад. В переводе с латыни оно будет звучать, как «должен он».

Особенности оборотно-сальдовой ведомости по счету 60

Как видно из примера, если не выполнять проводки между субсчетами, то сальдо счета 60 будет завышено и по дебету, и по кредиту. А это в свою очередь приведет к искажению строк баланса. О том, данные по каким еще счетам участвуют в формировании дебиторской и кредиторской задолженностей, читайте в статье «Как происходят расчеты с дебиторами и кредиторами?».

Итоги Смысл такого регистра бухгалтерского учета, как ОСВ, достаточно прост: эта ведомость показывает сальдо на начало периода, все обороты за период, сальдо на конец периода. Сальдо счета 60 должно быть развернутым, поскольку оно влияет на показатели строки баланса: дебетовое — на величину дебиторской задолженности, а кредитовое — на величину кредиторской задолженности.

Оборотно сальдовая ведомость по счету 60: бухгалтерские проводки

Правая отображает записи, которые относятся к кредиту. Активные и пассивные счета Как уже было сказано, каждый счет несет свою смысловую нагрузку, а все, в свою очередь, они разделяются на две категории: активные и пассивные счета. Чтобы лучше понимать, что они из себя представляют, давайте рассмотрим определение активного и пассивного счета подробнее.

Активный счет К активным счетам относятся те, которые отображают основные активы компании. К их числу относятся: прибытие средств на счет, и их списание.

Оборотка по 60 счету и ее применение в бухгалтерском учете

Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.О том, как должен быть заполнен акт выполненных работ, подробно рассказано здесь.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Об ограничениях, существующих для наличных расчетов между юрлицами, читайте в материале «Какой предельный размер расчетов наличными между юридическими лицами?». Формирование ведомости: пример Приступаем к составлению ОСВ.

Как уже говорилось выше, сальдо в ведомости должно быть развернутое.

Проводки по 60 счету — учет расчетов с поставщиками и подрядчиками

В результате формируются обороты в целом по счету, по субсчетам счета, а при необходимости всегда можно сформировать ОСВ отдельно по каждому поставщику. Последний отчет может служить основой для составления акта сверки расчетов с контрагентом. Формирование ведомости: правила В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот.В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации.Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки.

Оприходованы материальные ценности без счетов на оплату Акт приёмки материалов 60 Неотфак.поставки 60 Оплата по счёту по ранее оприходованным материалам без расчётных документов Счёт на оплату 60/91.02 91.01/60 Списание курсовой разницы по счёту, положительная/отрицательная Расчёт 91.

02/63 60 Авансы выданные Списание аванса, не возвращенного поставщиком/подрядчиком за счёт прибыли/резерва по сомнительным долгам Справка Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Дебет по 60 счету это vs должны или нам

Оборотка по 60 счету и ее применение в бухгалтерском учете Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.О том, как должен быть заполнен акт выполненных работ, подробно рассказано здесь.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Об ограничениях, существующих для наличных расчетов между юрлицами, читайте в материале «Какой предельный размер расчетов наличными между юридическими лицами?». Внимание Формирование ведомости: пример Приступаем к составлению ОСВ.

Как уже говорилось выше, сальдо в ведомости должно быть развернутое.

Особенности учета расчетов с поставщиками и подрядчиками (счет 60) Наиболее активное движение финансовых потоков организации происходит при взаиморасчетах с предприятиями-контрагентами.

Большинству людей это слово знакомо только как понятие денежного займа в банке. В каком-то смысле это правильное определение, но с бухгалтерии оно несет немного другой смысл. Кредит — расход финансов из бюджета предприятия. Все растраты, которые несет компания относятся к колонке кредита.

Чтобы было понятнее, рассмотрим это понятие на том же примере. Все растраты, которые несет магазин можно отнести к понятию кредит: покупка оборудования, оплата рабочей силы и т. д.

Учет и двойная запись На каждом предприятии обязательно фиксируются любые финансовые затраты и поступление средств и материальных ценностей. В эту категорию можно отнести множество операций: закупка товара, аренда помещения, списанная продукция и т. д.

Сложность заключается в том, что по правилам бухучета принято вести двойную запись, которая отображает информацию одновременно по двум счетам.

Справочник Бухгалтера

Под дебиторской задолженностью понимается задолженность других организаций, работников и физических лиц данной организации. Организации и лица, которые должны данной организации, называются дебиторами.

Под кредиторской задолженностью понимается задолженность данной организации другим организациям и лицам, которые называются кредиторами.

В бухгалтерском балансе дебиторская и кредиторская задолженность отражаются по их видам.

• Дебиторская задолженность отражается на счетах: 62 «Расчеты и покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналам по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты».

• Кредиторская задолженность отражается на счетах: 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 75, субсчет «По выплате доходов», 76, 79.

При ведении учета дебиторской и кредиторской задолженности особое внимание нужно обратить на сроки исковой давности. Согласно ст.

Страна Советов

196 ГК общий срок исковой давности установлен равным три года.

Дебиторская задолженность при истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Списание задолженности оформляется приказом руководителя. В бухгалтерском учете оформляются записи:

Дебет счета 91 «Прочие доходы и расходы» Кредит счетов 62, 76;

Дебет счета 63 «Резервы по сомнительным долгам» Кредит счетов 62, 76.

Списанная дебиторская задолженность в целях контроля отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» и учитывается там в течение пяти лет.

При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств: 50, 51, 52 и кредитуют счет 91. Одновременно на указанные суммы кредитуют забалансовый счет 007.

В соответствии с ПБУ 10/99 «Расходы организации» суммы списанной дебиторской задолженности включаются в состав внереализационных расходов, участвующих в формировании финансовых результатов, которые учитываются при налогообложении прибыли.

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями:

Дебет счетов 60, 76 Кредит счета 91.

В соответствии с ПБУ 9/99 «Доходы организации» суммы списанной кредиторской задолженности включаются в состав внереализационных доходов, участвующих в формировании финансовых результатов, которые учитываются при налогообложении прибыли.

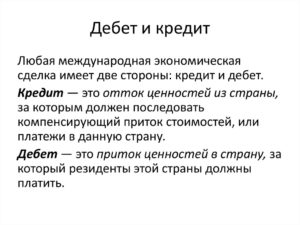

Дебет — одна из сторон бухгалтерского счета. Дебет активного счета — увеличение средств, пассивного — уменьшение. Счета бухгалтерии — таблица из частей: дебет слева, кредит — правая сторона.

Описание дебета простыми словами

Дебет – это то, что должны нам. То есть, если я — владелец фирмы, то дебет это — те деньги, которые поступают наличными или на мой счет в банке.

Дебиторская и кредиторская задолженность — что это такое?

Также это те средства, которые уже находятся на счетах.

Виды дебетовых счетов

Бухгалтерские счета подразделяются по экономическим содержаниям:

- основной счет — накопление информации с движением собственности и капитала организации, ее расчеты с дебиторами и кредиторами;

- регулирующий счет — стоимость объектов бухгалтерского учета, отражаемого в основном подразделе;

- операционный — отражение расходов хозяйственных операций в процессе производства и продажи товаров и услуг;

- финансово-результатный счет — итоги сопоставления доходов и расходов, связанных с их получением.

Структура дебета

Бухгалтерия систематизирует с помощью счета разноплановые операции с учетом источников их информирования. Счета дебета состоят из нескольких разделов.

- Внеоборотные активы — сведения об имеющихся активах предприятия, относящиеся к основным средствам, и их движении. Включены нематериальные активы и операции, связанные с их строительством, покупкой и выбытием.

- Производственные запасы — информация об имеющихся предметах труда для обработки, применении в производстве или хозяйственных нужд. Фактическая цена запасов — закупочная стоимость, транспортировка и цена хранения на складах.

- Производственные затраты — расходы по виду деятельности предприятия, кроме реализаций товара. Затраты подразделяются:

- Прямые — расходы, связанные непосредственно с результатом деятельности компании: зарплата, содержание производственных мощностей фирмы.

- Косвенные — расходы, связанные на поддержание работоспособности предприятия: содержание отдела юристов, кадров, бухгалтерии.

- Готовая продукция — сведения о движении изготовленных товаров. Фиксируется номенклатура, выполненные работы и оказанные услуги.

- Денежные средства — информация о финансах компании в национальной и иностранной валюте в кассе и на счетах предприятия. Учитываются ценные бумаги и другие платежные документы.

- Расчеты фирмы с юридическими и физическими лицами.

- Капитал — сведения о средствах организации. Капитал может быть двух видов — собственных и заемный.

- Финансовые итоги — высчитывается путем сопоставления расходов и доходов за отчетный период.

Дебетовая карта

Платежная карта банка, привязанная к счету ее держателя. Карта используется владельцем для покупок и снятия наличных средств. Деньги дебетового пластика приравнены к вкладу и защищены.

На дебетовой карте хранятся только личные средства держателя пластика. Отсутствует кредитная линия, сумма, не превышающая остаток средств на счете. Но владельцы карты могут уйти в минус из-за списания комиссии за годовое обслуживание, интернет и смс банк.

Дебет показывает, на какую величину происходит увеличение средств. То есть — приход в кассу организации и плюс всей суммы, что есть у фирмы: активы, основные фонды и другие денежные средства.

Дебиторская задолженность, дебетовый остаток и оборот

Дебиторская задолженность – представляет собой совокупную сумму долгов данной компании со стороны прочих физических и юридических лиц, являющихся в данной ситуации дебиторами.

Что такое кредиторская и дебиторская задолженность — чем отличаются?

В активных расчётных счетах отражается задолженность дебитов на начала конкретного периода (месяца, года), а также её дальнейшее увеличение. Пассивные расчётные счета отражают погашение задолженности кредиторам.

Дебетовый остаток – это оценка состояния имущества, либо имущественных прав компании. И то и другое отражается на счёте, представляя дебетовый остаток на конкретный момент.

Дебетовый оборот — это хозяйственные операции, результатом которых является увеличение материальных ценностей, имущества либо имущественных прав. Также дебетовый оборот оценивает уменьшение задолженности компании, отражаемой на данном счёте.

Дебетовый остаток оценивается по состоянию на определённую дату, дебетовый оборот – оценивает процесс за какой-либо отрезок времени.

Кредиторская задолженность, это когда Мы должны или наоборот Нам

В нашей жизни бывает так, что Мы сталкиваемся с некоторыми бухгалтерскими определениями, хотя при этом может и не иметь никакого отношения к бухгалтерскому учету.

Вот одним из таких часто встречающихся терминов и есть «кредиторская задолженность».

Этот термин наряду с дебиторской задолженностью являются одними из главных параметров при рассмотрении финансового состояния предприятии или организации.

Итак, что об этом говорит учебник: Кредиторская задолженность – это долг, возникший у физического лица, предприятия или организации перед другими предприятиями либо лицами, который обязаны погасить.Другими словами, это когда Вы должны кому-то деньги, к примеру, за поставленный товар или взнос за выплачиваемый займ. Фактически, это когда даты предоставления услуг или поставки товаров (материалов) и внесения оплаты за них — отличаются. Данный показатель является негативным для любого предприятия.

от такой задолженности (статься 177 уголовного кодекса РФ).

Если взять бухгалтерский учет то в нем, принято разделять «кредиторку» на следующие виды:

- перед поставщиками за товары или подрядчиками за услуги,

- перед внебюджетными фондами,

- по заработной плате перед сотрудниками,

- перед государством по налогам,

- прочие.

Зачастую также вместе данным встречается термин дебиторской задолженности (дебиторка). Она определяет долги перед Вами. За предоставленные Вами услуги, поставленные материалы или услуги. Фактически это имущество организации или предприятия и при необходимости его можно взыскать через суд.

В зависимости от сроков образования «дебиторки» и существующих договоренностей, её можно разделить на две части:

- Нормальная – когда оплата за проданные Вами товары или предоставленные услуги еще не совершена, но при этом не закончились сроки проплат,

- Просроченная – возникает, когда оплата не получена на момент окончания оговоренного срока.

В последнем случае появляются основания для обращения в суд, хотя лучше всего найти мирное решение.

Category: Банки

Similar articles:

Как убрать из баланса кредиторскую задолженность? — Общие вопросы

Как проверить долг ЖКХ по адресу? Узнать задолженность через интернет(онлайн) или лично обратиться в ЖЭК?

Что такое дебиторская задолженность предприятия

Задолженность по налогам физических лиц в Казахстане: как узнать по ИНН

Как ИП узнать задолженность в пенсионный фонд

Жена вышла на работу, отработала месяц, получила расчетный лист. Ни она, не я, раньше по расчеткам з/п не получали — гугл мне тоже ничего толком не обьяснил.Есть 2 больших графы — Начислено (Всего начислено+долг за предприятием на начало месяца). И Удержано (НДФЛ и касса). Остается долг за предприятием на конец месяца — это то что она получит.

Сильно смущает графа «Касса»- циферка 11,5к — почти пол зарплаты! Что она означает?

ЗЫ: аванс не получала.

Листочек переснимите? Или все расшифруйте в цифрах .

Начислено:-оклад по часам 15000руб-КТУ 1000руб-месячная премия 4200руб-Всего начислено 20200руб

-Долг за предприятием на начало месяца 10914 руб

Удержано:-касса 11414руб-трудовая книжка 156руб-НДФЛ 2626руб-Всего удержано 14196руб

-Долг за предприятием на конец месяца 16918руб

К Выплате 16918руб

Спасибо.

Если ваша жена отработала первый месяц откуда возник долг?

Возможно я неправильно выразился — 1 месяц (полный) — август. Сейчас работает второй, з/п за август.

Но меня больше интересует, что подразумевается под словом касса? Я бы предположил, что аванс, но ведь она его не получала.

Что такое кредиторская задолженность и дебиторская задолженность

Ну может и скромность, мне она правда говорит, что завал работы, времени нет. Да и наслышан я от знакомых работников про эту бухгалтерию — вроде легче самому бухгалтером стать, чем у них ответа дождаться.

В июле она стажировалась меньше недели — их закрыли сразу же по концу месяца, все ровно.

Сомневаюсь, что за несколько дней стажировки помимо рассчета (около 8т.р.) еще и долг за предприятием в 10000 набежал….

Возможно, просто там циферка поменьше была, да и выплачена через отдельную рассчетку, на кой она тут вылезла.

Спасибо за разъяснение всем! Теперь понятно.

Цитата(Perumir @ 19.9.2012, 21:57)

Жена вышла на работу, отработала месяц, получила расчетный лист. Ни она, не я, раньше по расчеткам з/п не получали — гугл мне тоже ничего толком не обьяснил.Есть 2 больших графы — Начислено (Всего начислено+долг за предприятием на начало месяца). И Удержано (НДФЛ и касса). Остается долг за предприятием на конец месяца — это то что она получит.

Сильно смущает графа «Касса»- циферка 11,5к — почти пол зарплаты! Что она означает?

ЗЫ: аванс не получала.

Вообще-то больше смущает долг на начало месяца, учитывая, что она до этого не работала.

А в бухгалтерии спросить по каждой строчке природная скромность не позволяет?

Цитата(Perumir @ 19.9.2012, 22:49)

Возможно я неправильно выразился — 1 месяц (полный) — август. Сейчас работает второй, зп август.

А неполный месяц (июль) она работала? Цитата(Tyler @ 19.9.2012, 22:50)

А неполный месяц (июль) она работала?

как раз наверно 11414 — это зарплата выплаченная за неполный июль через кассу Цитата(Perumir @ 19.9.2012, 23:12)

Возможно, просто там циферка поменьше была.

10914 ?

Цитата(Perumir @ 19.9.2012, 23:12)

да и выплачена через отдельную рассчетку, на кой она тут вылезла

вылезла, потому что зарплату жена получала явно в августе. В одном расчетнике одного месяца и выплаты за прошлый месяц отражается, и начисления текущего.

В программе так! Цитата(tat-ka @ 19.9.2012, 23:22)

Цитата(Perumir @ 19.9.2012, 23:12)

Возможно, просто там циферка поменьше была.

10914 ?

разница — НДФЛ? так он отдельной строкой.

Цитата(tat-ka @ 19.9.2012, 23:22)

В программе так!

программы то разные бывают

Для просмотра полной версии этой страницы, пожалуйста, пройдите по ссылке.