Чем отличается накопительный счет от вклада

Содержание

Чем накопительный счет отличается от вклада

Времена, когда граждане прятали свои сбережения в наличных под матрасом, уходят в прошлое. Сегодня самым востребованным у населения инструментом хранения средств является банковский вклад. Также широко практикуется открытие карты или текущего счета. Эти продукты хорошо всем знакомы и давно изучены. А вот накопительный счет считается новшеством.

Уже из названия продукта понятно, что этот счет можно использовать не просто для хранения средств, но и для получения определенного дохода. Встречаться с накопительными счетами чаще всего приходится владельцам банковских карт.

Большинство из них при оформлении пластика сразу получают предложение об открытии такого счета.

Ниже мы расскажем о том, что это за инструмент, в чем заключается его отличие от вклада, в каком банке его лучше открывать и кому открытие такого счета может принести больше всего выгод.

Обычно накопительный счет открывается при заключении договора комплексного банковского обслуживания или в рамках другого пакета услуг. Резонов открыть его есть несколько.

Для держателей карт пользование таким счетом является выгодным, например, когда для него установлена более высокая ставка начисления процентов, чем для карточного счета, или когда по последнему проценты вообще не начисляются.

При ограничении банком максимального размера лимита для пластика, на накопительный счет можно переводить излишки.Те, кто не хочет держать на карточном счете крупные суммы денег, опасаясь их потери из-за действий мошенников или утраты карты, могут использовать накопительный счет как более безопасный вариант хранения своих средств.

Для клиентов банка счет удобен тем, что они могут открыть его дистанционно, с помощью мобильного или интернет-банка, и управлять им в режиме онлайн.

При этом, можно в любое время осуществлять перевод денег со счета на карту и обратно.

Накопительный счет без карты: возможно ли это?

Не во всех банках клиентам предоставляется возможность открытия накопительного счета без карты. Он рассматривается скорее как часть пакета услуг, чем самостоятельный продукт. Хотя, в Райффайзенбанке можно и без карты открыть накопительный счет и пользоваться им, пополняя или снимая деньги в наличной или безналичной форме.

Некоторые банки идут по пути введения различных ограничений, связанных со снятием денег со счета или его пополнением. Например, в ВТБ 24 владельцы накопительных счетов имеют право пополнять их только безналичным способом, а в Альфа-Банке, чтобы снять деньги, нужно сначала перевести их на карту (если это карта банка, то без комиссии).

Если вы при использовании накопительного счета все же планируете снимать с него наличные через кассу, уточните, является ли эта операция бесплатной. Вполне возможно, что она осуществляется по тарифам РКО, которые обычно предусматривают комиссию. Особенно это касается снятия средств, зачисленных безналичным способом и пролежавших на счету недолго.

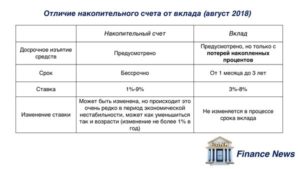

Чем накопительный счет отличается от вклада?

Сегодня банки активно продвигают накопительные счета, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

На величину ставки по накопительному счету может влиять статус пакета услуг, в рамках которого он был открыт, и сумма остатка. Иногда учитывается срок, в течение которого средства лежали на счету.

Самым важным отличием накопительного счета от вклада и его преимуществом является отсутствие срочности. Счет открывается без указания сроков хранения, на неопределенное время. То есть, клиент сам решает, когда вносить средства или снимать их. Правда, срок хранения денег на счету может влиять на величину процента.

Расходно-пополняемые депозиты становятся редкостью. Тем более, в их условиях могут предусматриваться ограничения, касающиеся установления неснижаемого остатка, максимальной суммы расходных операций, сроков пополнения или снятия, и т. д. Сегодня вклад без ограничений является большой редкостью, обычно, хотя бы одно, но присутствует.

Зато ставка по вкладу является неизменной на протяжении всего срока договора (при условии, что она фиксированная). Бывают вклады и с плавающей ставкой, которая меняется на протяжении времени размещения средств в зависимости от ключевой ставки Центробанка. Но это должно условие должно обязательно присутствовать в договоре.

Что касается накопительного счета, то его ставку вы будете точно знать только в день открытия. В дальнейшем, она может измениться даже по действующему счету.

Последний, но важный момент: как и в случае с вкладами, средства физических лиц, пребывающих на накопительных счетах, страхуются АСВ.

Вклад или накопительный счет ВТБ: что лучше, чем отличаются

В статье рассказано, чем отличается накопительный счет от банковского депозита, как начисляются проценты и как получить максимум от вложений. Также она поможет сделать выбор: вклад или накопительный счет в банке ВТБ.

Основные отличия между вкладом и накопительным счетом в банке ВТБ

Главное, чем отличается депозит от накопительного счета, – это условия договоров, на основании которых они действуют.

Внесение вклада оформляется договором банковского вклада, в условиях которого прописаны такие основные параметры, как:

- сумма депозита;

- процентная ставка;

- срок действия и дата возврата.

Эти параметры статичны и могут быть изменены дополнительным соглашением, подписанным между банком и вкладчиком. Условия депозитного договора также могут быть изменены при пролонгации, когда начинает действовать ставка, установленная тарифами банка на дату пролонгации.

Накопительный счет открывается в рамках договора банковского счета (ДБС), где описан только его режим работы. Процентные ставки, формула начисления процентов и иные условия закрепляются в тарифах, которые банк меняет в одностороннем порядке.

Остальные отличия продуктов отражены в таблице:

| Параметры | Вклад | Накопительный счет |

| Срок действия | Установлен договором | Бессрочно |

| Требование к минимальной сумме/неснижаемому остатку | Да | Нет |

| Пополнение | Да (возможно требование по сроку и сумме)/нет. | Да |

| Частичное снятие | Да (возможно требование по сроку и сумме)/нет. | Да в любое время,в любой сумме. |

| Досрочное расторжение | Ставка 0,01%, т.е. теряются практически все проценты. Возможны льготные условия. | Теряются проценты только за текущий месяц. |

| Порядок расчета процентов | От фактического остатка. | От минимальной суммы за период. |

| Порядок выплаты | На мастер-счет/капитализация. | Капитализация. |

Т.е. основная разница между этими продуктами в режиме работы и порядке начисления процентов.

Условия по вкладам

До конца 2019 года в ВТБ действует сезонный вклад «Максимум»:

- сроком на 380 дней;

- под фиксированную ставку: 7,06% годовых – для онлайн-вклада, 6,87% – при открытии в отделении ВТБ.

При условии ежемесячной капитализации процентов эффективная ставка составит 7,3 и 7,10%, соответственно. На сегодня это самая высокая ставка по депозитам в этом банке.

Вклад «Выгодный»:

- срок – от 3 месяцев до 5 лет;

- ставка зависит от срока договора.

Особые условия при досрочном расторжении: если депозит действовал менее полугода, проценты будут начислены по ставке «До востребования», если больше – в размере 0,6% от действующей ставки по договору.

Эти два вклада – «Максимум» и «Выгодный» – будут удобны для сохранения имеющихся накоплений и получения дополнительного дохода, т.к. не предполагают пополнения либо частичного снятия в течение срока действия, а также имеют повышенные ставки.

Вклад «Пополняемый» позволяет накопить средства, поскольку условиями предусмотрены дополнительные взносы, но пользоваться депозитными деньгами до его окончания нельзя.

Пополнение возможно за 30 дней до окончания срока.

Ставки также зависят от срока депозитного договора:

Вклад «Комфортный» с пополнением и частичным снятием наиболее близок по своим возможностям к накопительному счету, но он не предполагает размещение на срок до полугода:

Частичное снятие возможно до неснижаемого остатка, равного сумме минимального вклада.

Пополнение – не позднее чем за 1 месяц до окончания срока.

Минимальная сумма вклада по всей линейке – 30 тыс. руб. (при оформлении онлайн).

При досрочном расторжении договора доход начисляется по ставке 0,01% годовых (до востребования).С февраля 2017 года ВТБ не заключает договоры вклада «До востребования».

При открытии депозита между банком и клиентом заключается Договор Комплексного обслуживания (ДКО), на основании которого банк бесплатно:

- открывает рублевый мастер-счет;

- подключает клиента к ВТБ-Онлайн;

- подключает базовый пакет СМС-оповещения;

- выдает неэмбоссированную (неименную) карту.

Условия и тарифы по накопительному счету

Плюсами накопительного счета являются:

- нет минимума для первоначального взноса;

- нет срока действия;

- нет ограничений по размеру и срокам пополнения и снятия;

- на остаток начисляются проценты;

- возможность подключения услуги «Автопополнение».

Особенности продукта:

- шкала процентных ставок устанавливается тарифами и может быть изменена банком в любой момент как в сторону повышения, так и в сторону понижения;

- пополнить и снять наличные либо перечислить безналично на свои картсчета в другие банки или третьим лицам можно только транзитом через мастер-счет. Но можно напрямую с него погашать кредит в ВТБ;

- в месяце закрытия ДБС проценты не начисляются;

- если в какой-то из дней был нулевой остаток, проценты за этот месяц начисляться не будут;

Важно! Если в день открытия накопительного счета не положить на него деньги, банк не начислит доход за текущий месяц.

- проценты начисляются на минимальный остаток по следующей формуле.

R – процентная ставка для расчетного месяца;

Bn – минимальная сумма остатка на накопительном счете за n-ное количество последних месяцев;

rn – ставка для n-ного месяца.

То есть, снижать накопленную сумму даже на один день крайне невыгодно, поскольку это отрицательно повлияет на расчет дохода в целом за весь период. Также не следует ожидать значительного роста процентов при внесении большого дополнительного взноса.

На 22 октября 2019 года действуют следующие процентные ставки, в зависимости от срока нахождения денег:

| Валюта | С 1-го месяца | С 3-го месяца | С 6-го месяца | С 12-го месяца |

| Рубли | 4% | 5% | 5,5% | 7% |

| Доллары | 0,01% | 0,5% | 1% | 2% |

| Евро | 0,01% |

При остатке более полумиллиарда рублей (по рублевому счету) или 10 млн $ (по долларовому) процент начисления единый – 0,01%.

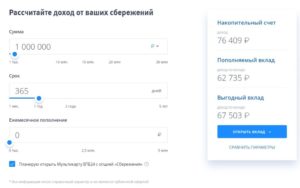

Чтобы копить стало выгоднее, следует оформить «Мультикарту» и подключить к ней опцию «Сбережения».

Надбавка к указанной ставке зависит от суммы покупок за месяц и составляет:

- от 5 до 15 тыс. руб. + 0,5 процентных пункта;

- от 15 до 75 тыс. руб. + 1 п.п.;

- от 75 тыс. руб. + 1,5 п.п.

Основные проценты начисляются и выплачиваются в последний день календарного месяца, а надбавка – до 15 числа следующего за расчетным.

Кроме того, до конца октября 2019 года действует акция, участники которой получают приветственные 3,5%.

Чтобы стать участником акции, нужно:

- Оформить «Мультикарту» с подключенной опцией «Сбережения».

- Открыть накопительный счет в рублях.

- Внести на него деньги.

Эти условия нужно выполнить в одном календарном месяце, а внести деньги на счет необходимо в день его открытия.

Уточнение: приветственные 3,5% начисляются не за календарный месяц, а за количество дней до конца месяца, в котором был открыт счет. При этом надбавка в размере 0,5/1/1,5% в этот период действовать не будет.

Что выгоднее

Пожалуй, нельзя однозначно ответить на вопрос, что лучше, вклад или накопительный счет в ВТБ. Выбор зависит от поставленной задачи.

Для начала накопления средств выгоднее иметь накопительный счет ввиду отсутствия требования к сумме неснижаемого остатка и свободного режима пополнения и использования. Это лучше, чем хранить деньги наличными или на картсчете из-за получаемого дополнительного дохода.

Поскольку формула расчета процентов построена на минимальной сумме, лишний раз снимать накопленные деньги невыгодно. Также максимальная процентная ставка будет применяться только по прошествии года, а до этого ее размер не так велик. Кроме того, банк может изменить тарифы. Таким образом, приумножить капитал с помощью накопительного счета вряд ли получится.

Поэтому при накоплении достаточной суммы на счете для сохранения и роста деньги следует разместить в депозит, условия которого наиболее удовлетворяют требованиям клиента по режиму работы и процентной ставке.

Процентная ставка закреплена в договоре депозита, поэтому в течение его действия изменяться не будет. Также поскольку проценты здесь начисляются не на минимальную сумму, а на фактический остаток вклада, при внесении дополнительных средств, если это предусмотрено условиями договора, доход будет увеличиваться.

В чём разница и что выгоднее – вклад или накопительный счет?

Если вклады уже давно стали привычным инструментом для создания сбережений, то накопительные счета для граждан России пока ещё в новинку. В нашей статье разберём два главных вопроса. Вклад и накопительный счет – в чем разница? Что выгоднее открывать?

Суть явления

Вклад – фиксированная совокупность денежных средств, передаваемых клиентом кредитно-финансовому учреждению для получения в дальнейшем прибыли в виде начисляемых процентов. Данный банковский продукт открывается на конкретных условиях, одними из которых являются период действия и процентная ставка, указываемые в соглашении.

Примечание 1. Если держатель вклада нарушает сроки хранения своих денег, банк применяет санкции: списывает начисленные к текущему моменту проценты и производит перерасчёт по ставке 0,01% годовых.

Накопительный счёт – счёт, позволяющий в любое время: вносить на баланс разные денежные суммы, снимать деньги при первой же необходимости, получать процентные начисления и т.п.

Примечание 2. НС открывается на бессрочных основаниях, однако проценты по данному реквизиту приходят единожды в месяц – либо в дату вложения, либо последним числом месяца.

С имеющимися общими сведениями о вкладе и НС можно перейти к рассмотрению первостепенных различий между этими банковскими инструментами.

Чем отличаются два инструмента накопления денег?

Непосвящённому человеку, который не привык пользоваться чем-то, кроме банковской карты, может показаться, что вклад и накопительный счёт – примерно одно и то же. Однако это далеко не так. Есть ряд серьёзных нюансов, которые проводят чёткую разграничительную линию между двумя продуктами. Рассмотрим их.

Валюта

Обычно накопительные счета открывают исключительно в рублях, если говорить о российской действительности. Т.е. использование иностранных денежных знаков не подразумевается.

Вклады же бывают как валютными, так и мультивалютными. Это означает, что открывать их можно в рублях, долларах, евро и т.д. Перечень доступной валюты разнится от банка к банку. В каждом случае нужно отдельно изучать условия.

Изменение условий эксплуатации

Хотя вклад и НС представляют категорию доходных продуктов, они принципиально разные по сути: первый является депозитным инструментом, второй относится к счетам.

Условия по НС могут подвергаться изменениям в любой момент. Причём банк делает это в одностороннем порядке, и клиенту остаётся только принять результат.

Вклад же исключает такие волнения: весь период его действия условия эксплуатации неизменны.

Чтобы не попасть в неожиданную для себя ситуацию, следует заранее получать всю информацию о возможных преобразованиях. Перед оформлением изучите предложения и запросите консультацию у банковского специалиста.

Основные возможности

Если вклад выигрывает с точки зрения статичности условий, то накопительный счёт имеет преимущество по возможностям.

Особенности НС:

- бессрочное открытие;

- возможность пополнения баланса и снятия денег в любой момент.

Большая часть предложений по вкладам и близко не имеет такого функционала. Клиент не может даже регулярно вносить деньги. Конечно, банки имеют депозиты с похожими возможностями, но начисляемые проценты по ним существенно ниже.

Процентная ставка

Для накопительных счетов годовая процентная ставка колеблется в промежутке от 5,5% до 6%. Это наиболее часто встречающаяся вариация, хотя понятно, что есть банки, предлагающие не вполне стандартные условия.

Для вкладов средняя ставка – от 6,5% до 7%. Такой показатель характерен для большинства более-менее крупных российских кредитно-финансовых учреждений.

Если же провести сравнение ставок по НС и вкладу с возможностью выведения средств и пополнения баланса, второй инструмент тут в более выигрышном положении.

Плюсы и минусы

Как любые банковские инструменты, вклады и накопительные счета имеют свои достоинства и недостатки. Рассмотрим их.

Вклад

Положительные моменты:

- высокая ставка по процентам – до 8% и больше;

- государственное страхование сумм до 1 400 000 рублей;

- повышение ставки путём дистанционного открытия вклада – через онлайн-банкинг;

- особенные условия размещения и хранения денег для пенсионеров, льготных и зарплатных клиентов – увеличенная ставка;

- повышение шансов на получение кредита в банке при наличии актуального вклада в нём же.

Негативные обстоятельства:

- важность строжайшего следования условиям – срокам, порядку пополнения и капитализации и т.п.;

- отсутствие возможности снимать денежные средства досрочно, не теряя на процентах (происходит перерасчёт ставки под 0,01%).

Как правило, наиболее выгодные опции предлагают те банки, которые ориентированы на удалённое обслуживание. Такие организации мотивируют клиентов пользоваться веб-банкингом – в том числе благодаря доступу к вкладам на привлекательных условиях. Примерами тут могут служить Тинькофф и Открытие.

Накопительный счёт

Положительные стороны:

- отсутствие лимитов для размещения и использования денег (НС имеет функции, аналогичные вкладу “До востребования”, но с большей процентной ставкой);

- государственное страхование сумм до 1 400 000 рублей;

- начисление каждый день или каждый месяц процентов с капитализацией.

Отрицательные моменты:

- относительно невысокая процентная ставка и, соответственно, более низкая доходность, если говорить о сравнении со вкладами;

- начисление процентов на минимальную сумму, постоянно находящуюся на счёте (например, если Вы открыли НС, внесли 100 000, потом сняли 50 000 и ту же сумму вернули через неделю, проценты начисляются только на 50 тыс. – имевшийся минимум по балансу на протяжении месяца);

- ограничения на вывод средств – клиент не может снимать деньги через перевод на счёт стороннего банка или на карту напрямую (сначала приходится выводить деньги с НС на другие счёт или пластик этого же кредитно-финансового учреждения, а только потом на счёт другого банка).

Примечание 3. Чтобы не терять на процентах, начисляемых на имевшийся минимум по счёту за месяц, лучше пользоваться НС со схемой ежедневных начислений.

Любопытные условия по накопительным предлагают, например, Хоум Кредит и Промсвязьбанк.

Кому что больше подойдёт?

НС в большей степени предназначен для тех банковских клиентов, кому нужно передержать некоторую сумму в надёжном для хранения месте.

Пример 1. Вы получили большую сумму после продажи дорогой вещи и теперь намереваетесь купить квартиру. На текущий момент приемлемое предложение не найдено. Именно в таких случаях лучше всего зачислить деньги на накопительный счёт, т.

к. заранее невозможно знать, когда будет найдено подходящее жильё. При тех же обстоятельствах краткосрочный депозит создаёт сложности при заблаговременном расторжении договора, в то время как с НС снять деньги можно в любой момент.

При активной эксплуатации имеющихся средств, когда клиент постоянно пополняет баланс и снимает деньги, НС – также отличная альтернатива. Причина тут кроется в том, что вклады с аналогичным функционалом отличаются невысокой процентной ставкой.

Что же можно сказать о том, кому больше подойдёт вклад? Этот инструмент выгоден тем клиентам банка, кто имеет стремление получить как можно большую доходность – при наличии уверенности в том, что размещаемые денежные средства в ближайшей перспективе не понадобятся.

Как открыть?

Чтобы открыть вклад, достаточно просто посетить офис кредитно-финансового учреждения и предъявить свой паспорт. Являетесь или являлись ли Вы клиентом данного банка – не важно. Кроме личного документа, ещё понадобится заявление, бланк которого предоставляют прямо в отделении – там же оно и заполняется. Вдобавок клиент должен определиться с тарифом и пополнить баланс.

Нужны деньги в кредит? Заполните заявку прямо сейчас!

Паспорт, заявление, выбор тарифа, внесение денег – и вклад открыт.

Накопительные же счета обычно открывают исключительно для своих клиентов. Без уже оформленной дебетовой карточки завести НС не выйдет. Для многих это минус. Но есть и плюс: вносить деньги на счёт сразу после открытия не обязательно – баланс может пустовать даже год-два и больше.

Создать свой НС можно в офисе или через онлайн-банкинг. Как правило, при втором варианте пользователь получает в качестве поощрения более высокую ставку. Документы всё те же – паспорт и заявление.

Продолжительность действия

Сроки действия – одно из главных отличий двух продуктов.

Вклады чаще всего работают от 2 месяцев до 2 лет. Когда период подходит к концу, продукт закрывается, а проценты больше не начисляются. В этом случае есть два пути:

- снять деньги и применить их в соответствии со своими целями;

- подать заявление на продление депозита.

Примечание 4. Некоторые банки предлагают опцию автоматического продления – её нужно заявить при оформлении банковского накопительного инструмента.

НС же не имеют сроков действия. Открывается продукт на бессрочных основаниях, а потому продлевать его не нужно.

Заключение

В итоге получается, что вклад больше подходит тем банковским клиентам, кто уже имеет крупные суммы в своём распоряжении и задаётся целью приумножить состояние. Накопительный счёт же выгоднее тем, кто как раз желает стать обладателем той самой крупной денежной суммы.

Чем накопительный счет отличается от вклада и что лучше выбрать — мнение экспертов

Если слова «инфляция» и «девальвация» для вас не пустой звук, а реальные экономические величины, вы должны быть в курсе, что деньги, которые лежат мертвым грузом, ежегодно теряют в реальной стоимости. Особенно если это рубли.

Времена, когда людям казалось правильнее сберегать свои накопления под матрасом, безвозвратно ушли в прошлое. Экономическая образованность граждан теперь выше, чем в начале двухтысячных.

Люди стали понимать, что наиболее надежный инструмент хранения и приумножения своих кровных — банк. Но если про широко практикуемые карточные депозиты информации предостаточно, то про накопительные вклады нужно еще многое узнать.

Зачем открывать вклад

Еще свеж в памяти кризисный 2014 год, когда люди активно забирали свои деньги из российских банков. Из финансовой системы было «вымыто» более 75 млрд рублей, что привело к глубокой стагнации в этой сфере.

Если экономическая ситуация по-прежнему нестабильна, зачем тогда относить свои сбережения в банк? Причина проста — вне банка последствия инфляции будут ещё более губительны.

Богатые люди приходят и уходят, а банки остаются.

Уэнделл Филлипе

Не нужно обладать специальными экономическими знаниями, чтобы понимать, что если деньги не задействованы, то они не приносят прибыли. Наоборот – со временем их покупательная способность теряется. Завтра за каждый рубль мы купим меньше, чем сегодня.

А вот когда кладем свои накопления в банк, то благодаря начислению процентной ставки деньги не только сохраняются, а наоборот – увеличиваются в своих размерах. К тому же не стоит забывать, что, находясь в банке, финансы надежно защищены от элементарного ограбления.

Кому и зачем нужен накопительный счет

Несмотря на свою популярность, интерес населения к обычным вкладам постепенно уменьшается. Все потому, что депозитных программ, которые позволяют свободно использовать свои средства, на финансовом рынке становится все меньше. Или же процентная ставка по ним настолько мала, что уже не интересует большинство людей. Что же было предложено взамен?

Накопительный счёт — это такой вид услуги, при котором вкладчик не только получает процентный доход, но и имеет право снимать его часть до оговоренной суммы.

Получается, что накопительный счет (или просто – «копилка») был изобретен в качестве альтернативы обычному срочному.

У владельцев таких пакетов появляется ряд неоспоримых преимуществ:

- беспрепятственный съем денежных средств;

- пополнение в любое время и без каких-либо ограничений;

- выплаты по процентам на минимальный остаток за договорной период.

Распространено мнение, что это выгодно тем людям, которые не уверенны в завтрашнем дне. Они частично доверяют банкам, но хотят иметь возможность в любой момент забрать свои накопления.

Однако такое убеждение ошибочно. Накопительный депозит нужен тем клиентам, которые уже в полной мере пользуются услугами финансовых учреждений и заключили комплексный договор на обслуживание.

То есть для тех, кого не устраивает обычная платежная карта, банки придумали привлекательные программы-накопители с большим количеством разнообразных бонусов. И, конечно, таки предложения быстро нашли свою благодарную аудиторию.

Можно ли пользоваться накопительным счетом без карты

По своему опыту знаю, что далеко не у всех банков есть программа, позволяющая пользоваться накопительным счетом, не используя карту. Все из-за того, что указанный продукт только с большой натяжкой можно назвать автономным.

Эта услуга чаще распространяется в качестве дополнения к целому пакету предложений. Тогда действительно для открытия и использования такого вклада наличие карты не обязательно. Ведь пополнить баланс или снять средства можно наличными, либо перевести безналичным способом.

Вместе с тем банк имеет право устанавливать самые разные ограничения на денежные операции.

Важно! Если хотите использовать копилку и снимать наличные в кассе, убедитесь, что нет дополнительных сборов.Часто к накопительным счетам финансисты применяют тарифы на РКО (расчетно-кассовое обслуживание), а они предусматривают комиссию. Особенно велики бывают проценты за снятие тех денег, которые были зачислены путем перевода и не успели пролежать оговоренного в договоре времени.

Чем банковский вклад отличается от накопительного счета — 3 главных отличия

Реальность такова, что банки начали активно продвигать копилки, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

При этом нельзя забывать, что на размер ставки влияют опции, которые были включены при подписании договора. Так в чем же тогда разница между обычным счетом и накопительным, спросите вы, и есть ли вообще отличие?

Отличие 1. Банковский склад ограничен сроком размещения

В то время как накопительный открывается на практически неограниченный срок (в договор вносятся любые подходящие сторонам условия), то обычный вклад строго регламентирован по времени. Это объясняется трудностью прогнозирования экономической ситуации в стране более чем на три года.

Получается, что ставка по вкладу тоже не меняется на протяжении всего срока договора (если она фиксирована). Бывают, конечно, вклады с плавающей ставкой (меняющейся с течением времени), но они редки и требуют отдельного включения в договор.

Отличие 2. По вкладам могут быть ограничения на пополнение и снятие

Накопительный вклад открывается без конкретного указания сроков хранения средств. Ещё один большой плюс — возможность клиента самому решать, когда вносить средства или снимать их. Правда, срок хранения денег, как правило, влияет на величину процента.

Нужно помнить! У всех структур существуют ограничения, которые касаются неснижаемого остатка.

Для многих, кто выбрал условия копилки, самым важным ее отличием служит отсутствие какой-либо срочности. Это дает вкладчику возможность гибко распоряжаться своими деньгами.

Отличие 3. Если клиенту срочно понадобятся деньги, он закроет вклад и проценты сгорят

Если условия обычного вклада не позволяют его закрыть день-в-день, то накопительный можно не только закрыть в любое время, но и снять практически всю сумму. При этом все проценты, которые были начислены ранее, будут вам выплачены. Именно эта опция и привлекает многих вкладчиков, которые хотят не только сохранить свои накопления, но и заработать.

Еще один важный момент: как и в случае с обычными вкладами, средства на копилках проходят процедуру государственного страхования. Это служит дополнительной защитой интересов и прав вкладчиков.

Когда выгоднее открывать накопительный счет

Напрашивается вывод, что такими счетами пользуются те, кто по каким-то причинам не хочет держать деньги на привычной карточке. Но почему они это делают и какую выгоду ищут?

Назовем основные причины такого решения:

- Вы не хотите вкладывать крупную сумму на долгий срок или не уверены, что деньги вам не понадобятся в ближайшее время.

- Вы хотите хранить деньги на своих условиях.

- Вы желаете активно пользоваться возможностями мобильного и интернет-банкинга.

Любители онлайн-шопинга по достоинству оценят простоту и удобство расчетов через Интернет.

Может ли он стать альтернативой вкладу

Когда потенциальный вкладчик оперирует большими суммами, он, конечно, остановит свой выбор на той компании, которая отличается максимальной стабильностью и привлекательностью своих программ. И если накопительная программа по ряду своих основных пунктов выглядит привлекательнее обычного вклада, то почему бы не отдать ей предпочтение.

Если для вас разница в начисляемых процентах не имеет особого значения, а важна возможность съема денег в любой момент, то копилка сыграет роль альтернативы накопительным вкладам.

Получается, что принося в жертву пару процентов, владелец средств значительно повышает шансы на сохранность своих кровных. Да и жизненные ситуации бывают разные, иногда деньги нужны здесь и сейчас.

Что лучше: накопительный счет или вклад – мнение экспертов

Мнения экспертов относительно копилки и простого вклада разнятся. Одни предпочитают держать руку на пульсе экономических тенденций и предпочитают иметь возможность в любой момент забрать свои накопления. Другие стремятся получить максимальную выгоду и пользуются обычными программами.

Таблица сравнения доходчиво продемонстрирует основную разницу между накопительным счетом и обычным вкладом:

| № п/п | Основные особенности | Копилка | Обычный |

| 1 | Досрочное снятие денег | + | — |

| 2 | Ограничение суммы съема | + | — |

| 3 | Возможность пополнения баланса во время действия программы | + | — |

| 4 | Строго ограниченная минимальная сумма вложения | — | + |

| 5 | Длительность взноса | — | + |

| 6 | Возможность автоматической пролонгации договора на услуги | — | + |

| 7 | Процентная ставка | — | + |

| 8 | Удобство и доступность услуг | + | — |

Совет: рынок депозитных услуг отличается большой волатильностью, поэтому не ленитесь искать новые предложения.

Эксперты советуют всем, кто хочет оформить наиболее выгодный договор, внимательно изучить все депозитные предложения, которые есть на рынке. Оценить потребность в той или иной опции и «собрать» набор тех, которые вам лучше подходят.

В этом видео доходчиво рассказано об основных особенностях накопительных программ:

Чем отличается счет от вклада в банке: типы, условия и способы оформления

Шрифт A A

Финансовые организации конкурируют друг с другом, но вкладчик от этого только выигрывет: появляются новые продукты и услуги. Важно разбираться в их условиях и тонкостях и, как минимум, знать, чем отличается накопительный счёт от вклада.

Что такое счёт

Банковский счёт — это индивидуальный счёт клиента банка, где находятся и расходуются безналичные средства держателя. Он может быть открыт не только физическим, но и юридическим лицом. Мы рассмотрим условия открытия и функции банковских счетов физических лиц.

Типы счетов

Существует множество видов счетов, в том числе текущий, кредитный и депозитный. Держатель может иметь одновременно в банке все три вида.

Текущий счёт имеется практически у всех граждан. Это основной вид, где хранятся средства, куда переводится зарплата и с которого совершаются расчётные операции. Клиент может открыть несколько счетов в разных банках. К счёту привязывается пластиковая карта, с помощью которой совершается большинство операций.

Кредитный счёт — это продукт, который создаёт банк при предоставлении заёмщику денежных средств. На нём будут отражаться все приходно-расходные операции, комиссии. К нему могут быть привязаны кредитные карты, также другие виды кредитов, в том числе ипотека. После закрытия кредита счёт ликвидируют.

Депозитный счёт открывается при размещении депозита. Он отличается определённым сроком хранения средств, повышенной процентной ставкой и ограничениями на повседневное использования денег. Вклад является одним из видов депозитного счёта.

Структура номера счёта

Все типы счетов имеют 20-значный номер, который идентифицирует клиента. В структуру номера вложены данные:

- гражданство или наличии резидентства в РФ;

- вид лица (физическое или юридическое);

- информация о банке;

- тип счёта;

- назначение и вид деятельности;

- общая информация о клиенте.

При открытии депозита всегда открывается счёт. Он служит идентификатором продукта, где хранятся все сбережения и совершаются операции.

Например, Сергей Сергеевич оформил в банке вклад, которому был присвоен счёт:

423 02 810 0 6458 0000000

Расшифровка: 423 — физическое лицо, резидент РФ, открывающий вклад; 02 — срок исполнения договора, в данном случае — до 30 дней; 810 — валюта российский рубль; 0 — контрольная цифра, которая вычисляется банком для проверки корректности; 6458 — отделение банка, открывшее вклад;

000000 — номер лицевого счёта.

Что такое вклад

Это деньги, которое принимает на хранение банк и выплачивает проценты. Получается, клиент даёт взаймы банку под определённый процент. Финансовая организация использует деньги для других своих проектов — кредитования, инвестирования. Существует несколько видов вкладов.

При открытии вклада утверждаются обязательные условия согласно действующей программе банка:

- начальная сумма;

- процентная ставка и способ перечисления доходов;

- срок использования банком денежных средств;

- условия досрочного расторжения договора;

- возможность автопролонгации.

Банки предлагают большое количество продуктов с разными функциями и условиями, чтобы привлечь клиентов.

Например, банк УРАЛСИБ предлагает клиентам открыть вклад «Доход», где начальная сумма равна 1000 рублей, процентная ставка — до 7,65%, срок размещения — до 1100 дней, возможна капитализация.

Как оформить

Накопительный счёт можно открыть, когда клиент получает дебетовую карту и открывает основной счёт. Он входит в пакет банковского обслуживания, которое чаще всего предлагается на платной основе. В Райффайзен банке можно оформить накопительный счёт без открытия карты.

Также можно всё сделать онлайн через личный кабинет на компьютере, ноутбуке или мобильном телефоне. В Сбербанке копилку можно открыть онлайн. Для этого потребуется всего несколько минут.

В Сбербанк онлайн есть инструмент «Цель», который поможет определиться с будущим накоплением, установить параметры и определить вид продукта.

Клиент устанавливает сумму, которую ему необходимо накопить, также можно установить фотографию желаемого объекта и срок исполнения копилки. Это процесс визуализации цели, который подталкивает клиента к накоплению нужной суммы.

После определения параметров клиент устанавливает поручение на перевод денег с основного счёта в копилку. Период может быть ежемесячным, ежеквартальным или еженедельным.

Накопительный счёт имеет свои тонкости. В частности по нему невозможно рассчитать точную сумму дохода, также банк может неожиданно поменять тарифные условия.

Условия

Банки предлагают разные условия по своим накопительным счетам.

Рассмотрим предложения банков по сберегательным счетам с услугой копилок:

| Название банка и продукта | Процентная ставка | Срок исполнения | Пополнение | Частичное снятие | Дополнительные параметры |

| ВТБ Накопительный счёт «Копилка» | до 8 % годовых | бессрочный | возможно | возможно | Необходимо открыть «Мультикарту», к которому привязана карта и совершать по ней ежемесячные покупки* |

| Альфа-Банк «Альфа счёт» | до 7 % годовых | до 12 месяцев | возможно | возможно | Можно открыть в 3 валютах. От каждой покупки перечисляется % в копилку |

| Почта-банк «Сберегательный счёт» | до 6 % годовых | бессрочный | возможно | возможно | Клиентам нескольких тарифов устанавливается кешбек** |

| Сбербанк «Сберегательный счёт» | до 1,80 % годовых | бессрочный | возможно | возможно | Можно открыть в альтернативных валютах: доллар, евро, йена, канадский, сингапурский, гонконгский и австралийский доллар |

*При покупках в первые три месяца действия карты процентная ставка повышена и составляет до 8 %, после 90 дней ставка снижается и составляет 5,50 % годовых.

**При оформлении пенсионной карты с системой «МИР» клиенты могут возвращать до 3 % от суммы покупок. Деньги автоматически переводятся на сберегательный счёт.

При открытии сберегательных счетов банки обещают выгодные предложения, но они начинают работать только при исполнении всех условий и параметров действующего продукта. Приобретение карты, минимальный порог покупок и зарплатный проект — все эти условия могут стать неотъемлемой частью сберегательного счёта.

Вклад и накопительный счёт: сходства и отличия

Из перечисленного выше можно сделать вывод, что вклад является одной из разновидностей депозитного счёта. В свою очередь сберегательный счёт и депозит имеют множество сходств, но и различия.

Принципиальное сходство — это накопление денежных средств, а также страхование средств на законодательном уровне. Вклады и средства на сберегательных счетах до 1,4 млн рублей гарантировано вернут вкладчикам в случае банкротства и отзыва лицензии у банка.

Различия:

- Процентная ставка всегда прописывается в договоре депозита. У сберегательного счёта её нет, она может размываться или в поменяться согласно новым тарифам финансовой организации, что делает невозможным точный просчёт доходов.

- Вклады имеют ограниченный срок с возможностью автопролонгации. Сберегательные счета часто являются бессрочными.

- Чтобы получить хороший процент по сберегательному счёту нужно выполнить ряд условий. В обратном случае доход будет минимален. В договорах вклада прописывают процент, на который влияет только 3 фактора — начальная сумма, срок и возможность капитализации.

- Пополнение и частичное снятие по вкладам ограничены или же отсутствуют. Сберегательные счета гарантируют снятие и пополнение денежных сумм в любое время.

- Сберегательные счета можно открыть в альтернативной рублю валюте. У многих депозитов эта функция ограничена.

В чем заключается разница между накопительным счетом и вкладом, можно рассмотреть на примере продуктов «Альфа-банка»:

| Название продукта | Процентная ставка | Стартовая сумма | Срок исполнения | Пополнение | Особые условия |

| Депозит «Победа» | до 8,26 % годовых | от 10 тыс. рублей | от 92 дней до 3 лет | невозможно | Процент зависит от пакета услуг банка* |

| Накопительный счёт «Накопилка» | до 6 % годовых | от 1 рубля | бессрочный | возможно | Пополнять «Накопилку» можно только с помощью двух сервисов** |

* Максимальный процент возможен при использовании карты Альфа Private. У других карт проценты ниже, например, по карте эконом максимальный процент составит 7,64 % годовых.

** Только зарплатные клиенты могут установить себе зарплатную копилку, где можно будет перечислять проценты от зарплаты на сберегательный счёт. Второй сервис перечисляет проценты при покупках в магазинах. Он доступен каждому физическому лицу.

В данном банке у депозита более высокая ставка, но ограничен срок. Если клиент имеет большую стартовую сумму ему будет выгоден депозит.

В случае её отсутствия подойдёт сберегательный счёт, где пополнение ограничено двумя сервисами, а при отсутствии зарплатного проекта только «Копилка для сдачи», которая предусматривает перевод определённого процента от совершаемых покупок на накопительный счёт.

По сути, вклад является одной из разновидностей депозитного счета. При открытии депозита клиентом банк создает и привязывает к нему счёт. Сберегательный счёт и депозит имеют свои сходства и различия. Сберегательные счета выгодны клиентам с маленькими стартовыми суммами, которые хотят накопить определённую сумму. Депозиты же приносят высокий доход при условиях высокой стартовой суммы.