Банкротство физических лиц: последствия для должника

Содержание

Последствия банкротства физических лиц для должника и родственников (в 2019 г.)– 2lex

Фото — shutterstock.com

Материалы по теме

Как составить заявление о банкротстве физическому лицу.

Страх перед последствиями объявления должника банкротом является огромным сдерживающим фактором. Именно из-за него сегодняшние должники предпочитают копить долги, а не решать свои финансовые проблемы в суде.

Но большинство «страшных» последствий являются не более чем выдумкой, с помощью которых работники коллекторских агентств отговаривают должников от этого шага.

Сейчас мы разберемся, какие действительно возникают при банкротстве физических лиц последствия, и насколько они страшны для физлица. Итак, рассмотрим все плюсы и минусы некредитоспособности.

Возможные последствия для должника в ходе банкротства

Начнем с того, что наступают они не единовременно, а являются следствием определенного судебного действия. И разделить их можно на следующие категории:

- Возникшие при подаче заявления.

- Наступающее в ходе судебного процесса.

- Последствия после банкротства должника.

Существуют как позитивные моменты (судя по отзывам состоявшихся банкротов, их большинство), так и негативные.

«Хотя отрицательными их можно назвать с большой натяжкой. Они всего лишь предусматривают определенные ограничения, и носят всего лишь временный характер».

Константин Логинов, Адвокат

Все возникающие в ходе банкротства физических лиц последствия для должника требуются, первоочередно, для соблюдения законных прав и займодавцев, и непосредственно банкротящегося гражданина.

Позитивные стороны

Большая их часть наступает после судебной регистрации иска. В их число входят:

- Прекращение исполнительного производства при банкротстве физического лица. Заявив о некредитоспособности, вы получаете своеобразный «иммунитет» от взаимодействия с сотрудниками ФССП, коллекторами, банковскими специалистами из отдела взыскания. Любые их вопросы решаются в суде либо переадресовываются вашему финансовому управляющему.

- Остановка начисления пени и штрафных санкций по кредитам. Это приводит к заморозке текущих долговых обязательств, что только способствует снижению итогового долга.

- Приостановка действий договоров займов. С момента подачи иска гражданин получает право не платить кредит и не погашать другие задолженности.

При объявлении физ лица несостоятельным через банкротство физических лиц последствия для должника следующие:

- все текущие долги после банкротства списываются;

- кредиторам больше нельзя будет предъявлять к нему финансовые претензии;

- с физлица снимаются все ограничения, наложенные в ходе судебного производства.

Таким образом, «хорошие» последствия банкротства физического лица 2018 можно охарактеризовать следующими словами: это обретение финансовой свободы и решение вопросов с кредиторами.

Негативные моменты

После назначения финуправляющего должник определенным образом ущемляется в своих правах. Это нужно для соблюдения интересов кредиторов, кроме этого, передача прав финуправляющему снимает с должника немалую часть ответственности. Итак, отрицательные последствия для физического лица следующие:

- он теряет право управлять своими финансами: как наличными средствами, так и счетами в банках. Это должен делать финуправляющий;

- физ лицо более не распоряжается личным имуществом, без соответствующего одобрения со стороны финансового управляющего. То есть продать свой дом/квартиру или купить машину, находясь в стадии банкротства, человек не сможет;

- запрещаются все сделки отчуждения, дарения имущества в пользу родных;

- банкрот обязан передать все банковские карты, пароли от личных кабинетов онлайн-банков и электронных счетов арбитражному управляющему.

Однако это не значит, что должник теряет право проводить операции с имуществом или остается совсем без средств к существованию. Из постоянного дохода гражданина ему выделяется сумма в размере прожиточного минимума, которую можно увеличить.

Но, учитывая, сколько длится процедура – около 6-8 месяцев, физлицу придется существенно ограничить свои траты.

Грубо говоря, тогда наступают при банкротстве физических лиц последствия для родственников должника — ведь другим членам семьи также придется ограничиться в расходах.

Операции продажи или покупки имущества тоже можно совершать, но с одобрения управляющего.

По окончанию процедуры банкротства настают следующие правовые последствия:

- в течение 5 лет гражданин должен указывать свой статус, когда хочет взять кредит. Это является обязательным, к тому же финансовые организации могут при желании проверить на банкротство, и при сокрытии этого факта последует отказ в выдаче займа;

- после признания гражданина банкротом ему запрещено на протяжении 3 лет становиться руководителем в компаниях и в ближайшие 5 лет становиться ИП;

- также ограничения банкрота отражаются в виде 5-летнего запрета на проведение процедуры повторно.

Выходит, что при банкротстве физических лиц последствия лишь временные, и по сути мало чем ограничивают должника. К примеру, открытые исполнительные производства влекут за собой куда большие ограничения, что лишний раз подтверждает целесообразность банкротства.

Может ли банкрот выезжать за границ

Бытует мнение, что при банкротстве физических лиц на должника накладывается однозначный запрет на зарубежные поездки. Фактически это далеко от истины.

Теоретически суд вправе запретить выезд за границу, но в действительности это случается довольно редко.

К тому же, если у гражданина есть веские основания (учеба работа, лечение), запрет этот можно довольно быстро снять — опытный кредитный юрист справится за 1–2 дня.

Какие предусмотрены последствия для родственников должника

Материалы по теме

Процедура банкротства физического лица.

Коллекторы часто пугают должников «страшными и неминуемыми» последствиями, которые отразятся на их родственниках. Но фактически за свои долги физлицо отвечает лично, и родственники не должны иметь к ним отношения.

Во время банкротства физических лиц последствия для родственников могут возникать, если они являются созаемщиками или поручителями — тогда финансовые организации могут переадресовать на них все финансовые требования.

И чтобы этого избежать, им нужно будет самим объявить о своей неплатежеспособности, либо оформить семейное банкротство.

Но важно помнить, что при банкротстве физических лиц последствия для родственников должника способны отразиться на долевом имуществе. К примеру, под реализацию может попасть общее супружеское имущество. После его продажи причитающаяся супруге часть будет возвращена в денежном эквиваленте.И чтобы во время банкротства физических лиц последствия для родственников были минимальны, лучшим вариантом станет объявление семейного банкротства, особенно если супруги заключили совместные финансовые обязательства.

Какие долги не списываются при банкротстве

Закон о банкротстве №127-ФЗ определяет перечень задолженностей, не подлежащих списанию. В их число входят:

- возмещение морального вреда;

- алиментные платежи;

- зарплата и прочие пособия (если оформляется банкротство ИП);

- прочие задолженности, затрагивающие личность кредиторов;

- штрафы за уголовные преступления и некоторые административные правонарушения;

- текущие долги (появившиеся при проведении банкротства).

Может ли банкрот списать с себя штрафы ГИБДД? Конечно. Кроме этого, спишутся долги по коммуналке и налоговые задолженности.

Узнать подробнее о том, какие вас ждут последствия банкротства физического лица 2018 и получить профессиональную юридическую поддержку вы можете, обратившись к специалистам нашей компании. Кредитные юристы проанализируют ваше текущее положение и разработают индивидуальную пошаговую инструкцию по банкротству, окажут полное сопровождение вашего дела.

: наши услуги по банкротству физ. лиц

(6 5,00 из 5)

Загрузка…

Последствия банкротства физических лиц для должника

Бытует множество мифов о негативных последствиях банкротства для должника. Вот наиболее популярные из них:

- Гражданину-банкроту закроют на 5 лет (или вовсе на всю жизнь) выезд за границу;

- Нельзя занимать любую руководящую должность в организации (к примеру, начальник отдела);

- Банкрот не сможет в течение 5 лет оформить на себя какое-либо имущество;

- Всё равно придется платить по счетам, долги никто не простит.

Банкротство физических лиц: реальные последствия

На самом деле это не так! Последствия, наступающие для должника после «списания» долгов в процедуре банкротства физических лиц, описаны в статье 213.30 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)». Там их немного:

Есть еще одно негативное последствие при банкротстве ИП (индивидуального предпринимателя): в процедуре банкротства (реализация имущества) предпринимательский статус будет утрачен и в течение 5 лет после завершения процедуры не получится его восстановить (статья 216 ФЗ «О несостоятельности (банкротстве)»). Но это последствие легко обойти, добровольно прекратив деятельность в качестве индивидуального предпринимателя перед банкротством. Как это сделать читайте в нашей статье «Банкротство ИП».

Убедились, что никаких страшных последствий у процедуры банкротства нет ?!

Но имеются противопоказания. Есть ли они у Вас, можно узнать за 5 минут.

Пройдите наш онлайн-тест

Для кого наступают последствия банкротства физического лица?

Все перечисленные выше последствия банкротства физического лица распространяются:

- на тех людей кто, полностью освободился от долгов через процедуру банкротства физического лица. Таких граждан в нашей стране более 50 000. Посмотреть их выигранные дела

- на тех людей, кто был признан банкротом, но долги не были списаны. Это возможно в том случае, если:

- финансовый управляющий написал в суд заявление о выходе из процедуры банкротства (он имеет право сделать это без объяснения причины), и ему не нашли замену;

- суд прекратил производство по Вашему делу из-за отсутствия денежных средств на проведение процедуры;

- дело прекратилось в связи с полным погашением задолженности перед кредиторами.

Для Ваших родственников (даже самых близких) никаких последствий от Вашей процедуры банкротства физического лица нет!

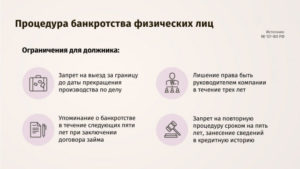

Последствия введения процедуры банкротства физического лица

Кроме несущественных, на наш взгляд, ограничений, которые накладываются на продолжительное время после завершения банкротства, имеется ряд ограничений на время прохождения самой процедуры.

В случае, если Вы не имеете возможности рассчитаться с кредиторами за 36 месяцев, суд признает Вас банкротом и вводит процедуру реализации имущества. Очень важно, что моментом признания банкротом является дата введения процедуры реализации имущества. Т.е.

признают Вас банкротом в начале процедуры реализации имущества, а освобождают от долгов после ее окончания. Может случиться ситуация, что банкротом Вас признали, а от долгов в конце процедуры не освободили.

Подробнее об этом в нашей статье «Списание долгов через банкротство».

Так вот, с момента признания банкротом и до завершения процедуры реализации имущества наступают следующие неприятные последствия для гражданина:

1. Блокируются все банковские счета (пластиковые карты) гражданина.

Это происходит автоматически, в течение 5 дней с даты выхода публикации о признании гражданина банкротом в Едином федеральном реестре сведений о банкротстве (ЕФРСБ). Делается это для того, чтобы банкрот не мог без финансового управляющего распоряжаться денежными средствами на счетах. Снятие, перечисление денежных средств с указанных счетов осуществляется финансовым управляющим.

2. Зарплата, пенсия банкрота поступает в распоряжение финансового управляющего.

Банкрот не вправе в процедуре банкротства распоряжаться своей заработной платой, пенсией и иными поступлениями денежных средств. Это, пожалуй, самое неприятное в процедуре банкротства. На что тогда жить, справедливо спросите Вы?!

Банкрот вправе направить в суд ходатайство с просьбой ежемесячного исключения из заработной платы (или иного дохода) денежных средств на проживание в разумном размере.

Разумным размером для суда является размер прожиточного минимума для должника и детей, находящихся на его иждивении. К сожалению, сверх этой суммы суд Вам вряд ли что-то определит, даже на, казалось бы, жизненно важную аренду жилья.

Придется на это время (в среднем процедура реализации имущества длится около 6 месяцев), сильно затянуть пояса.3. Суд вправе на время процедуры реализации имущества ограничить выезд за границу

Суд на свое усмотрение может запретить выезд за границу, но лишь на время процедуры реализации имущества. По ее завершению никаких запретов на выезд за рубеж нет. К примеру, в Москве и Московской области запрет на выезд выносится в 5-10% от общего числа банкротств.

Других негативных последствий банкротства физического лица нет!

Мы перечислили полный перечень последствий банкротства физического лица в 2019 году, которые наступают после признания Вас банкротом, а также после завершения/прекращения процедуры банкротства (реализации имущества). Никаких других негативных последствий процедуры банкротства физического лица в 2019 нет. А утверждения, что после банкротства гражданин:

- не сможет в течение 5 лет оформить на себя какое-либо имущество;

- не сможет выезжать за границу из-за статуса банкрота;

- должен отчитывать перед финансовым управляющим обо всех своих тратах в течение 5 лет;

не что иное, как вымысел и фантазии людей, знающих о банкротстве понаслышке, а не из закона «О несостоятельности (банкротстве)» №127-ФЗ. Тем кто Вас будет убеждать в обратном, предложите ознакомиться с Федеральным законом №127-ФЗ и попросите подсказать номер статьи, где эти выдумки описаны.

Остались вопросы о процедуре банкротстве физического лица и о её последствиях?

Запишитесь и получите бесплатную консультацию у наших специалистов!

Получить бесплатную консультацию

Позитивные последствия признания банкротом

После признания банкротом наступают не только негативные, но и весьма позитивные последствия:

- Кредиторы и коллекторы не вправе больше звонить, приходить с визитами к Вам и Вашим близким. Если после уведомления о признании должника банкротом кредиторы и их представители (коллекторы) продолжают звонить и слать СМС-сообщения, то это является основание для привлечения их к административной ответственности на основании Федерального закона №230-ФЗ от 3.07.2016 года.

- Судебные приставы оканчивают исполнительные производства и снимают с Вас все наложенные ограничения: аресты на имущества, запрет на выезд за границу и т.д. Т.е. во время процедуры банкротства судебные приставы больше не вправе требовать с Вас уплаты долга (за исключением долгов по алиментам и иным долгам личного характера). Работой с Вашими долгами занимается исключительно финансовый управляющий.

- Долг фиксируется раз и навсегда. После признания гражданина банкротом прекращается начисление процентов, пеней и штрафов. Долг перестает расти.

Если объективно взглянуть на позитивные и негативные последствия банкротства физического лица, то можно сделать вывод, что процедура банкротства физического лица практически безболезненная для обычного гражданина.

Разве что тот факт, что зарплату банкрот получает не в полном объеме около 6 месяцев, может доставить определенные неудобства. Но они с лихвою «окупятся» после успешного завершения процедуры и «списания» долгов.

Банкротство физических лиц: как объявить себя банкротом и стоит ли

В 2018 году судами были признаны финансово несостоятельными более 19 тыс. российских граждан. Если анализировать в годовом выражении, то их число выросло в 1,5 раза или на 45%. Т.е. из 100 тыс. человек в среднем 47 – должники, не имеющие возможности рассчитаться по своим долгам.

В большинстве своем банкротство физических лиц инициировано самими заемщиками. Для них процедура стала единственным способом снять с себя долговое бремя. Но на самом деле банкротство является не самой приятной перспективой с вытекающими последствиями.

Необходимо разбираться во всех его тонкостях и нюансах, чтобы потом не пожалеть о содеянном.

В чем суть банкротства должника (физического лица)

Ранее процедура банкротства была возможной для ИП и юрлиц. Но с 2015 года, когда были внесены правки в законодательную базу, могут признавать себя банкротами обычные граждане. Данный вопрос регламентирует Федеральный Закон от 26.10.2002 г.

№127-ФЗ «О несосостоятельности (банкротстве)». Сущность сего понятия заключается в признании человека неспособным исполнять долговые обязательства, в том числе по уплате обязательных платежей (налогов, и других взносов, уплачиваемых в бюджет).

Если физическое лицо объявлено банкротом, с него не имеют права требовать возврата задолженности по: кредиту, включая ипотеку, вексельным обязательствам, штрафам и т.п.

Однако Закон не освобождает его от выплат по алиментам, компенсации за нанесение вреда здоровью и жизни человека. Т.е. для должника банкротство становится возможностью лишиться долгов, избавиться от притязаний судебного пристава, коллекторов.

Для кредиторов банкротство – это способ вернуть хоть какую-то часть денег.

Физические лица не могут объявлять себя банкротами. Это делается через арбитражный суд. Должника объявляют финансово несостоятельным, если общая сумма всех долгов превышает полмиллиона рублей, просрочка по платежам длится не менее 3 мес. Инициировать обращение в суд за установлением банкротства могут:

- особа, которая предвидит, что в установленный срок не будет иметь возможности платить кредитору. Причем Закон о банкротстве физических лиц не только позволяет это сделать на добровольной основе, но и обязывает. Обязательной причиной является долг перед несколькими кредиторами, и понимание физического лица, что даже при погашении части задолженности, он будет не в состоянии выплатить ее в полной мере. Заявление о признании банкротом пишут и подают в судебную инстанцию в течение 30 дней после наступления обстоятельств, мешающих исполнению долговых обязательств. Если должник не успевает это сделать в указанные сроки, на него суд при принятии документа налагает штраф 1-3 тыс. руб.;

- сам кредитор в надежде реализовать предмет залога и выручить с этого деньги, которые ему причитаются;

- ФНС. Вступает в дело, когда у физического лица образуется задолженность более 500 тыс. руб. по налоговым платежам.

Признаки банкротства

Итак, чтобы заемщик был признан банкротом, на то должны быть веские основания. Если выяснится, что банкротство фиктивное, т.е.

он умышленно наращивает долги и не собирается платить по ним, будет открыто уголовное производство по ст. 196 УК РФ. Обычно к таким неправомерным действиям прибегает юридическое лицо.

Вескими основаниями или признаками банкротства на законодательном уровне считаются:

- общая сумма задолженности перед всеми кредиторами больше 500 тыс. руб. Банкротство по кредитам физических лиц запускается чаще всего;

- человек не рассчитывается с заимодателем 3 мес. Если он занимал у банка, долг автоматически суммируется с другими. А когда гражданину одалживают в частном порядке, составляя расписку и заверяя ее нотариально, потребуется сначала получить решение суда о признании долга;

- неплатежеспособность. Физическое лицо доказывает свою неплатежеспособность при следующих аспектах: наличие просроченной задолженности, нет возможности оплатить 90% долгов на протяжении месяца, стоимость принадлежащего ему имущества не покроет все расходы, в рамках исполнительного производства был составлен акт о невозможности обращения взыскания на имущество из-за его недостаточности.

Чтобы вас признали неплатежеспособным, необходимо показать, что вы – добросовестный заемщик, т.е. не отрицаете обязанность возвращать деньги кредиторам, не препятствуете мерам, которые они принимают по отношению к вам для взыскания, но по объективным причинам не можете ее исполнить.

Преимущества банкротства для физического лица

Но прежде чем свое намерение стать банкротом подкреплять практическими действиями, хорошо подумайте, действительно ли в вашем случае это станет единственным спасательным кругом, ведь сама по себе процедура несет риск утраты имущества. Отмечают, как положительные стороны, так и негативные последствия для должника от банкротства физических лиц.

Конечно, у банкротства самый главный плюс – это полное списание непосильной задолженности. Также преимущества заключаются в следующем:

- больше нет необходимости в общении с коллекторами и кредиторами;

- прекращается рост долгов. Банки и МФО перестанут начислять проценты, вводить штрафные санкции;

- у физического лица не заберут единственное жилье, если только оно не приобреталось по ипотечному кредиту, и вообще сверх того, что имеется в собственности;

- ни близкие, ни поручитель не несут ответственности по расчету с кредитодателями. Интересы родственников при банкротстве затрагиваются только при долевой собственности и реализации имущества. Пример. Заемщик – супруг, его супруга терпит убытки в виде реализации финуправляющим совместно нажитой недвижимости;

- прекращается исполнительное производство, затеянное кредиторами;

- любой претензионный иск подается в одну и ту же инстанцию – арбитражный суд.

Негативные последствия банкротства для физических лиц

Однако существенным минусом банкротства является то, что ваше имущество могут продать на аукционе, чтобы возместить убытки кредиторам. Помимо этого людей с тяжелым финансовым положением останавливают от запуска процедуры банкротства такие последствия:

- ухудшается кредитная история. В дальнейшем это становится барьером при кредитовании. Банки отказывают в получении кредита банкротам. Некоторых работодателей также может интересовать сведения о вашей деловой репутации, и если он узнает о банкротстве, вряд ли станет доверять, брать на должность, связанную с деньгами (бухгалтер, экономист, финансовый управляющий и т.п);

- суд ограничит расходы физического лица. Позволяется ежемесячно тратить не более 50 тыс. руб. Если у него есть дети, которых нужно содержать, или другие веские причины, можно попросить суд одобрить большую сумму;

- на протяжении 5 лет, пока действует статус банкрота, вы будете обязаны уведомлять кредиторов об этом. В течение данного периода нельзя повторно объявить себя финансово несостоятельным, вести предпринимательскую деятельность;

- процедура банкротства сопряжена с расходами, и весьма внушительными (подробнее об этом поговорим позже);

- возможен запрет на выезд за рубеж. Но при уважительных причинах (командировка, смерть родственника и т.д.) и согласии все участников судебного процесса могут разрешить поездку;

- право распоряжаться вашими банковскими картами, депозитами, счетами переходит к финуправляющему;

- 3 года подряд после банкротства особа не сможет стать гарантом, руководителем, акционером организации, управлять юридическим лицом;

- не допускается поручительство за другого человека, если ему нужен заем;

- запрещается совершение сделки бесплатного характера, например, подарить авто, вторую жилплощадь, дабы избежать их взыскания. От крупных покупок и продаж тоже придется отказаться. Пока длится процесс по установлению банкротства, человек обязывается согласовывать с финуправляющим все свои серьезные финансовые операции. Если с его стороны это условие не будет соблюдаться, суд отказывает в признании банкротом;

- финуправляющими должны на Федресурсе и в «Коммерсантъе» публиковаться сообщения о начале процедуры реструктуризации задолженности банкрота.

Последствия банкротства физического лица: для должника, для родственников | Юридические Советы

Последнее обновление Апрель 2019

Очевидно для каждого, что банкротство это отчаянный и рискованный шаг в судьбе любого человека. И всякий, кто отважился его совершить, должен давать себе отчет насколько это может повлиять на будущие планы не только его самого, но и близких родственников.

Лишь четко осознавая последствия банкротства физического лица, можно принять верное решение: стоит его осуществлять или нет.

Первые отголоски банкротной процедуры неплательщик может почувствовать еще в ходе ведения дела (см. процедура банкротства физлица). С момента одобрения заявления о несостоятельности (в зависимости от назначения или реструктуризации долгов или реализации имущества) возникают следующие особенности:

В отношении прав на имущество

- Приобретение собственности (покупка недвижимости, транспорта, дорогостоящих вещей, ценных бумаг, акций, уставных долей и пр.), сбыт своего имущества (продажа, мена и т.п.) возможно лишь с согласия управляющего, а когда введется реализация имущества, то вообще эти операции проводит финуправляющий лично без участия гражданина;

- Полный запрет на дарение своих активов, внесения их в уставный капитал фирм, кооперативов и пр.;

- Все регистрационные действия с имуществом (переход права, обременение и пр.) совершает арбитражный управляющий;

- Отстранение банкрота от всех операций по банковским счетам, депозитам и вкладам (рублевых, валютных). Эти полномочия осуществляет финуправ, в том числе с правом истребования у должника банковских карточек и их блокировки.

Иные личные права

- Право быть поручителем, выступать гарантом, покупать и продавать долги, закладывать вещи допускается с разрешения финансового управляющего;

- Запрет на покупку ценных бумаг, долей, акций, паев юр.лиц;

- Ограничение на загранпоездки (суды вводят такую меру по своему усмотрению, могут по ходатайству кредиторов). Бывают случаи, когда запрет на выезд за рубеж не вводится;

- Запрет на открытие счетов в банках — с момента реализации имущества возможность открывать/закрывать счета в банковских и других кредитно-финансовых учреждениях остается только у финуправа.

По поводу долгов

- размер задолженности фиксируется за счет заморозки процентов, штрафов, неустоек, пени и пр.;

- дела у судебных приставов останавливаются (кроме некоторых: алименты, причинение вреда здоровью и подобные);

- все иски и претензии принимаются в единственный суд — который ведет банкротное дело;

- договоры, контракты и соглашения, по которым должнику предоставляют услуги и работы, могут не исполняться по желанию исполнителей (подрядчиков) без учета мнения гражданина;

- долги оплачиваются в порядке очередности (определяется законом) по плану реструктуризации, а если суд назначил реализацию, то по мере продажи активов должника.

Что ожидать после банкротства — отрицательные моменты

Результат процедуры и оправдывает свои ожидания и приносит неприятные сюрпризы.

Огромным, хотя и единственным, достоинством всей затеи является полное освобождение от долговых обязательств (см. как признать себя банкротом). По факту долги списываются под «0» без оглядки на размер оставшейся задолженности.

Перед такими кредиторами, обделенными вниманием и рублем, банкрот чист. При этом не важно, участвовал ли кредитор в процедуре, получив скромную компенсацию, или вообще не знал происходящих событиях, не успев даже заикнуться о своих намерениях.

Если суд признал процедуру завершенной, то спрашивать с должника более ничего!

А вот негативных последствий будет куда больше. Перечислим их:

Повторность процедуры

- подать очередное заявление о несостоятельности можно не ранее чем через 5 лет с момента завершения дела по первому;

- при этом, если по делу утверждался план реструктуризации, то следующий раз его можно составлять только спустя 8 лет. Это значит, что следующее банкротство (если оно будет назначено ранее 8 лет (допустим, через 5 лет)) будет неполноценным, без возможности реструктуризации (только продажа имущества).

Необходимость информирование других лиц

- если гражданин реструктуризировал свои неуплаты, то в течение 5 лет после погашения задолженности он не имеет права скрывать это обстоятельство (например, заполняя анкету для получения кредита, в соответствующей графе он должен отметить этот факт своей жизни);

- если же вводилась распродажа активов, то при получении займов, ссуд и кредитов, эту информацию он должен сообщать ранее, чем назовет свое имя. Да и еще настоять на том, чтобы это было вписано в договор.

Лишение права быть руководителем

- 3 года после завершения дела нельзя быть ни учредителем, ни руководителем, ни членом правления, совета директор и других правящих органов юр.лиц;

- если должник был предпринимателем, то такой срок увеличивается до 5 лет, к тому же, потеряв статус индивидуального предпринимателя, его нельзя вернуть в течение этого срока.

Испорченность кредитной истории

В нее вносятся сведения об основных событиях в период процедуры (принятие заявления, завершение расчетов, освобождение от дальнейших обязательств и пр.).

Какие долги остаются за банкротом, которые нельзя списать

Не стоит заблуждаться, что, завершив банкротное дело, одним махом можно покончить со всеми долгами. Имеются обязательства, от которых нельзя избавиться, даже пройдя через всю процедуру банкротства:

- неуплата алиментов;

- суммы взыскания за причинение ущерба здоровью, жизни, имуществу;

- просрочки по выплате зарплаты, выходных пособий (если должник ИП или работодатель в частном порядке);

- компенсация морального вреда;

- долги, которые возникли в ходе процедуры, так называемая, текущая задолженность.

Бывает, что и от стандартных недоимок (кредиты, налоги, коммунальные платежи и пр.) после завершения дела нельзя уклониться.

Не обнулится задолженность, если гражданина уличат в нарушениях процедуры банкротства (фиктивное, преднамеренное банкротство, сообщение ложных данных суду, финуправляющему и пр.) или долги были нажиты мошенничеством, обманом, злостным уклонением от их гашения и т.п.

Как отражается банкротство на родственниках

Признание человека финансово несостоятельным — это сугубо индивидуальное событие, однако, происходящее не оставляет в стороне и других лиц. Особо ощутимы отрицательные последствия банкротства физического лица для родственников должника. В первую группу риска входят мужья и жены, потом остальные родные.

Супруг/супруга банкрота

- Имущество должника, в котором есть доля супруга, принудительно продается (для погашения долгов), мужу/жене должника полагается лишь денежная компенсация в размере его доли. При этом такой размер не всегда бывает экономически выгодным и справедливым. Ведь, если у супругов имеется общая задолженность или один дает обязательство за другого (поручительство, залог, гарантия и пр.), то из доли супруга гражданина погашаются эти обязательства целиком и лишь остаток средств достается мужу/жене.

- Сделки супруга с имуществом могут быть оспорены (по предположению, что это общее имущество, а личное жены/мужа). Возвращенные вещи идут в реализационную массу. Супругу возвращают долевую часть денег, если что-нибудь останется после расчетов с другой стороной отмененной сделки.

Права у мужа/жены гражданина весьма скудны, они лишь вправе участвовать в вопросах порядка реализации активов, а также в судах по сделкам.

Проблемы у прочих родственников

- сделки между гражданином и родными, совершенные за год до банкротства, оспариваются управляющим. Практически все они отменяются.

- члены семьи физлица, в виду контроля со стороны финуправляющего за бюджетом должника, лишаются комфортного существования. Им приходится привыкать к новой жизни, снижая уровень своих запросов и трат.

Их риски могут зависеть от индивидуальности жизненной ситуации, особенностей взаимоотношений с должником, имущественно-экономических связей пр.

Например, гражданин имел долевую собственность в жилом доме и земельном участке под ним с братом, матерью и сыном. В результате продажи недвижимости в рамках процедуры вместо должника сособственником стал посторонний человек, что может привести к конфликту интересов в пользовании домом и землей и пр. вопросы.

Скрытые угрозы

При банкротстве физических лиц последствия для должника не всегда столь очевидны и предсказуемы. Часто поведение гражданина может стать причиной неприятных неожиданностей. Законами предусмотрена уголовная ответственность для неплательщика:

Преднамеренность

Когда гражданин подводит состояние своих дел под признаки несостоятельности, но при этом он мог бы не допустить этого (ст. 196 Уголовного кодекса РФ).

Пример: гражданин одолжил деньги своему знакомому, но не стал требовать их возврата после истечения договора займа, не обратился в суд о взыскании неуплаты, а также к судебным приставам о принудительном исполнении долга. В итоге, физлицо не имеет возможности расплатиться со своими кредиторами, но смог бы это сделать, если бы истребовал свою задолженность.

Должник, создав видимость отсутствия финансов, обращается с заявлением в суд для возбуждения процедуры, хотя на самом деле он достаточно состоятелен (ст. 197 УК РФ). Преследуемая цель: получить отсрочку по уплате долгов на время введения процедуры или вовсе списание (прощение) недоимок.

Неправомерность

Махинации с имуществом (утаивание от кредиторов, тайная продажа, умышленное уничтожение и пр.), расчеты с отдельным кредитором в ущерб другим (вне очереди, без соблюдения пропорциональности и т.п.), незаконные противодействия арбитражному управляющему (ст. 195 Уголовного закона).

- Преступления считается совершенным, если действия нарушителя причиняют кредиторам ущерб более 1,5 млн. руб.

- Если убытки меньше, то могут привлечь к административной ответственности по статьям 14.12., 14.13 КоАП РФ.

- Так же к уголовной (ст. 159.1 УК РФ) или административной ответственности (ст. 14.11 КоАП РФ) могу привлечь за факт утаивания от банков и прочих займодавцев информации о банкротных событиях в жизни гражданина.

Как избежать негативных последствий

Миновать правовые последствия банкротства физлица, открыто предусмотренные законом, удастся вряд ли.

Поэтому каждый стоящий в преддверии выбора должен взвесить, что для него выгоднее: инициировать процедуру или не затевать эту игру.

Это и есть основное правило, как избежать негативных результатов дела о несостоятельности, то есть нужно определиться для самого себя которое из двух зол меньшее.

Что касается скрытых угроз при прохождении процедуры, то следует придерживаться нескольких простых принципов, чтобы не угодить впросак:

- Не пытайтесь фальсифицировать документы, подтасовывать обстоятельства (для создания видимости наличия несостоятельности), незаконно манипулировать собственностью (для её увода от кредиторов) и пр. За процедурой следят как кредиторы, так и управляющий. Все они имеют свои интересы, не всегда совпадающие с должником. Поэтому если им дать только повод, то из этого может возникнуть конфликт и большие проблемы;

- Не отдавайте приоритет какому-либо из кредиторов, так как ущемленные права других могут привести к попыткам возбуждения в отношении Вас уголовного дела или дела об административном правонарушении;

- Не вступайте в сговор с арбитражным управляющим. Некоторые из них (в основном управляющие порядочные и честные люди) склонны к авантюризму и криминалу. Для них это всего лишь очередной заработок, а для Вас серьезный этап в жизни;

- Дотошно следите за ведением дела, вникайте во все детали и подробности, участвуйте на всех заседаниях и собраниях. Таким контролем Вы исключите заговоры за Вашей спиной. Пусть Вы не будет понимать значение многих событий, но сам факт Вашего присутствия будет отбивать желание злоупотреблять своим положением, как управляющему, так и отдельному кредитору.

Ординарцев Роман Валерьевич

Последствия банкротства физических лиц: что ожидает банкрота и его родственников? — БФ

Bethany Legg

Некоторые последствия признания банкротства физических лиц держатся в секрете – например, последствия, которые коснутся родственников.

Если ограничения, которые коснутся непосредственно самого банкрота, содержатся в законодательстве, то последствия для родственников нигде не прописаны! Какими они бывают? В этой статье мы расскажем все о том, что ждет граждан во время банкротства, и после его признания!

С 1 октября 2015 года граждане получили возможность в законном порядке навсегда забыть о тяжелом долговом бремени.

Для осуществления такой процедуры предусмотрен отдельный порядок, который изложен в законе о банкротстве.

И, как показывает судебная практика, в действительности последствий при банкротстве гораздо больше, чем это описывается в законодательстве. Давайте разберемся во всем по порядку.

Последствия банкротства физических лиц

Ради чего проводится процедура банкротства физ. лиц? Разумеется, ради списания долговых обязательств перед банками и другими кредиторами! После всех судебных слушаний банки больше не вправе вам предъявить претензии. Это и есть основное последствие процедуры.

К другим юридическим последствиям процедуры необходимо отнести следующее:

- человек, по отношению к которому осуществлялось банкротство, не сможет снова пройти процедуру в течение 5-тилетнего срока после окончания реализации имущества и в течение 8-ми лет после окончания реструктуризации долгов;

- банкрот не сможет занимать руководящие должности на протяжении 3-х лет. Таким образом, вы временно не сможете быть гендиректором, числиться в совете директоров организации;

- в течение 5-ти лет вы не сможете открыть ИП;

- банкрот не сможет скрывать факт пройденного банкротства, и брать на себя новые обязательства по займам без предварительного уведомления кредитной организации;

- ваша кредитная история будет испорчена.

Получить консультацию

Задайте любой вопрос по банкротству и получите развернутый ответ. Это бесплатно.

Скрытые последствия

В процессе осуществления банкротства финансовый управляющий имеет право производить проверки вашего состояния. Фактически должник проверяется на:

- фиктивность банкротства. Такое обвинение может возникнуть, если управляющий удостоверится, что необходимости в признании банкротства не существовало.

Пример: вы приняли решение обанкротиться через суд, но при этом ваши финансовые дела идут лучше, чем вы хотите это доказать. Например, у вас имеется круглая сумма на заграничном счете в банке, или ваш автомобиль оформлен на родственника. Управляющий производит все необходимые проверки и выясняет такие обстоятельства.

- Неправомерные действия при банкротстве. В это понятие входят такие действия должника как:

- обман арбитражного управляющего в чем-либо, намеренная дача ложных сведений;

- произведение каких-либо операций с имуществом без ведома управляющего.

- Преднамеренное банкротство. Это может случиться, если гражданин специально довел свое состояние до банкротства с целью списать долги. Важный момент – финуправляющий должен доказать факт преднамеренного банкротства.

Пример. Должник работал и получал стабильный доход. Взял несколько кредитов, купил машину или квартиру и оформил приобретенное имущество на родственников. Уволился с работы. Погашать кредиты стало нечем, должник решил начать процедуру банкротства.

Если в отношении физического лица будет доказан факт фиктивного или преднамеренного банкротства, а также неправомерных действий при банкротстве, долги останутся за должником.

Существуют ли долги, которые нельзя списать?

Многие СМИ подают ложную информацию о том, что в результате процедуры спишутся абсолютно все долги. Это не совсем так. Есть задолженности, не подлежащие списанию при банкротстве. К ним относятся:

- алименты, предназначенные для содержания супруга или детей.

Пример: у вас был бракоразводный процесс с супругой, которая пребывает в декретном отпуске с ребенком. По решению суда вам назначено выплачивать алименты в размере 15 000 рублей каждый месяц для содержания жены (до окончания декрета) и ребенка (до совершеннолетия). Соответственно, задолженность по алиментам не спишется в результате признания вашей несостоятельности;

- компенсация за причинение вреда имуществу, здоровью или жизни потерпевшего.

Пример: вы по неосторожности затопили квартиру соседей, и теперь вы должны компенсировать ущерб на сумму 60 000 рублей. Этот долг также необходимо закрыть;

- невыплаченные выходные пособия для сотрудников и заработные платы.

Пример: вы имели статус ИП, в результате банкротства вы не смогли рассчитаться со своими работниками до конца. После банкротства этот долг все равно останется за вами.

Последствия банкротства для должника

Последствия для должников разделяются на 2 группы:

- те, которые наступают и продолжаются только в ходе банкротства;

- те, которые наступают после банкротства;

Давайте рассмотрим последствия, которые наступают в период признания банкротства.

Негативные последствия банкротства

Независимо от того, каким образом осуществляется процедура, для банкрота наступает ряд правовых последствий:

- невозможность подарить активы или внести их в уставный капитал ООО;

- ограничение на выезд за границу (если судом будет принято такое решение);

- невозможность использовать имущество в качестве залога;

- любые действия по регистрации или перерегистрации имущества могут проводиться исключительно финуправляющим;

- счета в банке, депозиты, карты переходят в распоряжение управляющего;

- операции по приобретению имущества на единовременную сумму больше 30 000 рулей в рамках реструктуризации долгов проводятся заемщиком только с ведома управляющего, в рамках реализации – исключительно управляющим;

- невозможность осуществлять сделки по купле-продаже долей в капитале юрлиц и акций;

- нельзя выступать в качестве гаранта, поручителя, осуществлять куплю-продажу долгов.

Положительные последствия признания несостоятельности

Процедура несостоятельности для гражданина предусматривает и положительные последствия:

- сумма долга погашается не сразу, а постепенно, с учетом интересов обеих сторон;

- любые претензионные иски направляются в тот же суд, где осуществляется рассмотрение дела о несостоятельности физ. лица;

- по отношению к должникам приостанавливается исполнительное производство;

- сумма задолженности фиксируется без учета штрафов, процентов.

Получить консультацию

Задайте любой вопрос по банкротству и получите развернутый ответ. Это бесплатно.

Какие последствия банкротства предусматриваются для родственников физлиц?

Процесс банкротства гражданина, так или иначе, будет иметь отношение и к его близким родственникам. Давайте рассмотрим, в чем заключается риск.

Муж или жена должника

- Процедура реструктуризации долгов.

В данном случае супруги никак не пострадают, ведь суд может назначить план по погашению платежей только, если гражданин располагает стабильным доходом.

- Процедура реализации имущества.

Поскольку, согласно положениям № 127-ФЗ «О банкротстве физических лиц», при введении реализации предусматривается изъятие имущества для дальнейшей продажи и удовлетворения требований кредиторов, здесь могут затрагиваться интересы супругов.

Это происходит следующим образом:

- изъятие совместно нажитого имущества.

Например, у супругов есть автомобиль, приобретенный в браке. В рамках банкротства финуправляющий имеет право изъять авто для дальнейшей продажи, поскольку оно наполовину принадлежит должнику. Муж/жена банкрота получает оставшиеся деньги после продажи, однако в действительности денежных средств на это часто не хватает.

- оспаривание сделок, касающихся совместного имущества.

Если должником заключались сделки с имуществом за 3 года до процедуры, они могут оспариваться управляющим. Например, продажа недвижимости, осуществленная год назад по символической стоимости, вызывает здоровые подозрения. Скорее всего, управляющий ее оспорит.

Несмотря на то, что недвижимость была нажитая в браке, в первую очередь после продажи недвижимости погашаются требования кредиторов. Далее, если останутся средства, они выплачиваются второму супругу.

- изъятие совместно нажитого имущества.