Аннуитетный и дифференцированный платеж: разница

Дифференцированный и аннуитетный платёж: разница, плюсы и минусы, что выгоднее для клиента

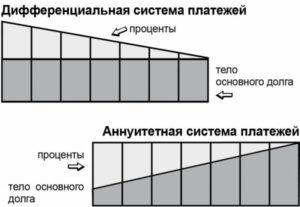

Есть два вида внесения платежей: аннуитетный и дифференцированный. Каждый из них предусматривает выплату ежемесячных взносов до момента полного расчёта по задолженности. Однако между ними есть существенная разница, заключающаяся в схеме формирования ежемесячного взноса. Она оказывает определяющее влияние на те преимущества и недостатки, которые характерны для каждого вида.

Аннуитетный платёж – что это такое

При аннуитетном способе:

- каждая последующая выплата отличается от предыдущей своей структурой;

- размер ежемесячной выплаты одинаков на протяжении всего срока действия договора.

Любой аннуитетный платёж имеет в своём составе две составляющие: одна из них предназначена для погашения самого займа, а другая – для компенсации процентов.

На первом этапе процесса исполнения договорных обязательств процентная составляющая имеет значительную долю в общем размере ежемесячной выплаты. Однако чем ближе плановый срок окончательной выплаты, тем меньше её доля.

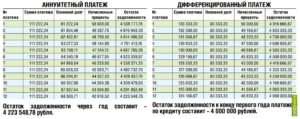

Если заемщик оформляет аннуитетный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа составит 89787 рублей, при этом:

- структура первого взноса: 78120 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию процентной части задолженности;

- структура последнего взноса: 88751 руб. – на погашение основного долга и 972 руб. – на ликвидацию процентной части задолженности.

Отсюда видно, что процентная выплата уменьшилась с 11667 до 972 руб. Таким образом, при использовании этого способа банк на первом этапе выполнения договора отдаёт приоритет выплате процентов.

Формула расчёта

Ответ на оба вопроса, которые волнуют заёмщика, даёт формула расчёта аннуитетного платежа:

П = Ф х C

Отсюда видно: чем больше сумма займа (C) и чем больше расчётный фактор (Ф) — тем больше ежемесячный платеж (П).

Расчётный фактор определяют по формуле:

Ф = M x (1+M)n/(1+M)n-1

Можно видеть следующее:

- чем больше ежемесячная ставка (М) — тем больше величина расчётного фактора (Ф);

- чем больше общее количество месяцев действия кредита (n) — тем меньше расчётный фактор (Ф).

С помощью этой формулы, безусловно, можно вычислить требуемый ежемесячный платёж, но гораздо удобнее использовать встроенный калькулятор аннуитетных платежей, который присутствует на сайтах большинства крупных банков.

Если клиент оформляет аннуитетный заем на 1 млн рублей под 14 % годовых, то ежемесячный взнос, а также сумма итоговой переплаты по результатам своевременного погашения займа будут зависеть от срока его предоставления.

| Срок займа | Размер взноса, руб. | Итоговая переплата | |

| в рублях | в процентах | ||

| 12 месяцев | 89 787 | 77 445 | 7,7445 |

| 36 месяцев | 34 177 | 230 395 | 23,0395 |

Особенности досрочного погашения

Досрочное погашение может быть:

- единовременным, когда заёмщик вносит сразу весь остаток;

- частичным, когда заёмщик на определенном этапе делает платёж, не запланированный в графике выполнения платежей.

Оба варианта приводят к тому, что банк теряет определённую часть дохода, которую он запланировал на стадии одобрения договора. Однако большинство договоров всё же предусматривают такую возможность и оговаривают условия её реализации.

Если у клиента появились свободные деньги, то он должен заранее предупредить банк о своём желании погасить кредит досрочно. Как правило, это делается за месяц до внесения очередного взноса, однако конкретный срок следует посмотреть в договоре. Многие банки требуют письменного заявления, а для некоторых — устное заявление является достаточным основанием.

Заёмщик должен обеспечить наличие на своём счёте дополнительных денежных средств на момент списания очередного взноса. Банк предоставляет ему новый график погашения задолженности.

Более того, клиент может затребовать у банка возвращения определённой части уплаченных им процентов. Однако, как правило, такой поворот событий актуален только в том случае, если заём погашают на самом начальном этапе действия договора.

В случае частичного погашения, опять же в зависимости от условий договора, у заёмщика могут быть две возможности реализации последующих взносов:

- либо сохранить первоначальный размер ежемесячной выплаты, но при этом уменьшить срок действия договора;

- либо сохранить время действия договора, но уменьшить размер выплаты.

Первый вариант более выгоден для клиента, поэтому банки стремятся исключить такую возможность из условий договора.

Важно помнить, что сама структура взносов ориентирована на то, чтобы ускоренными темпами выплатить процентную часть долга, при этом выплата тела кредита искусственно замедлена. Между тем при проведении перерасчёта во внимание принимается остаток по телу кредита. Поэтому досрочное погашение в ряде случаев может быть просто невыгодно для заёмщика.

Для принятия правильного решения ему следует воспользоваться калькулятором аннуитетных платежей и просчитать свою выгоду в условиях конкретной ситуации.

Плюсы и минусы

Аннуитетные платежи имеют свои плюсы и минусы.

К преимуществам такого кредитования относят:

- его относительную доступность, т.к. банки не выдвигают повышенных требований к платёжеспособности клиентов;

- одинаковые ежемесячные взносы, т.е. клиент имеет возможность долгосрочного планирования своего бюджета, исходя из графика выплат;

- более низкие процентные ставки в сравнении с дифференцированными займами.

К недостаткам можно отнести следующие нюансы:

- определённые трудности, связанные с реализацией досрочного погашения;

- ориентированность на первоочередную выплату процентной части долга;

- при одинаковых условиях договора, то есть при одной и той же годовой ставке и сроке, аннуитетный платеж приводит к более высокой итоговой переплате в сравнении с дифференцированным.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат;

- взнос постепенно сокращается на протяжении всего срока действия договора;

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части;

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Какой способ выгоднее для клиента

При сравнимых условиях предоставления кредита, то есть при одинаковой ставке и сроке, дифференцированный способ платежей выглядит более привлекательно. Он обеспечивает меньшую итоговую переплату на момент завершения действия договора. Он удобен при досрочном погашении. Однако этот способ требует высокой платёжеспособности клиента.

Большинство банков не заинтересованы в предоставлении таких кредитов и предлагают их только в пределах действия каких-либо акций, направленных на расширение клиентской базы.

Кроме того, клиенту надо понимать, что даже в случае одобрения банком дифференцированного способа выплат стоит уделить особое внимание ставке и сроку действия договора. Как правило, при таком способе банки повышают годовую ставку по договору.

Поэтому крайне важно сравнить условия предоставления нескольких кредитов у нескольких банков, просчитать все параметры с помощью встроенного калькулятора, присутствующего на сайтах всех крупнейших банков. Только после проведения такого анализа можно принять взвешенное решение, позволяющее уменьшить неизбежные денежные потери, связанные с выплатой займа.

Заключение

Рассмотренные в статье отличия, существующие между двумя способами внесения денежных средств, могут помочь клиенту сделать правильный выбор.

Оценка статьи:

(4 5,00 из 5)

Загрузка…

Что такое аннуитетный и дифференцированный платежи, какой лучше

К кредитованию следует подходить ответственно. Недостаточно ознакомиться и сравнить условия тех или иных банковских предложений. Важно знать, как вы будете возвращать долг¸ и сколько заплатите кредитору по займу. Для этого нужно разобраться с тем, какие бывают схемы погашения кредита, какова их сущность, и в чем отличие. Поэтому на повестке дня аннуитетные и дифференцированные платежи.

Что значит аннуитетный и дифференцированный платежи

Банки применяют такие способы погашения кредита: аннуитетный (классический, рентный) и дифференцированный (коммерческий, уменьшающийся). Простому обывателю не понять, что они представляют из себя, а ведь изучение их особенностей помогает спланировать кредитную нагрузку и сэкономить.

Запомните, способы возврата задолженности непосредственно влияют на величину процентных выплат. На них основываются кредиторы, когда составляют график платежей. При ознакомлении клиента с условиями каждый банк информирует его о том, каким образом будет происходить погашение.

Вот только ни кто не скажет из банкиров, в чем их различие и, какой способ для должника выгодный, поскольку они преследуют собственные интересы. Но обо всем по порядку.

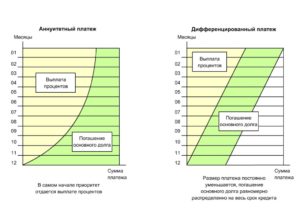

Аннуитетный платеж — это возврат задолженности равными частями в течение всего срока ссуды. При этом основная сумма долга не гасится, т.к. аннуитетная схема предполагает погашение в большей части процентов, а не самого тела кредита.Наглядно описывает ситуацию с аннуитетной системой отзыв.

«Я на протяжении 1,5 года исправно каждый месяц переводил банку за ипотеку по 50 тыс. руб. Решил узнать, сколько еще выплачивать кредит, и ахнул. Оказывается, в течение всего этого времени сумма моего основного долга уменьшилась всего на 60 тыс. руб. остальные деньги пошли на погашение процентов».

Сергей

Для такой схемы характерны небольшие платежи. И это выгодно для клиента, т.к. не приходится сильно урезать свои расходы. Но если вы рассчитываете на досрочный возврат, экономия будет несущественной.

Плюсом аннуитетной системы является удобство, поскольку платежи фиксированные. Здесь наблюдается разница, ведь при дифференцированной схеме придется при каждом обязательном платеже узнавать его размер.

Дифференцированная система возврата – это оплата кредита с большими суммами на первом этапе и постепенным уменьшением ежемесячных взносов. Первые платежи получаются большими, поскольку проценты начисляются не на всю задолженность, а на ее остаток.

Поэтому в интересах заемщика вносить сначала крупные суммы, чтобы остаток долга уменьшался вместе с дифференцированными платежами. Такой способ исполнения своих обязательств по договору осилить сможет не каждый, поэтому и не пользуется спросом.

Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

Отличительных особенностей у данных видов возврата кредита предостаточно. Как уже было сказано, главным фактором является сам размер платежей, которые при аннуитетной оплате остаются неизменными, а при дифференцированном способе – сперва большие, а потом становятся меньше.

Разница между аннуитетными и дифференцированными платежами, естественно, заключается в расчете их величин. Для вычисления аннуитетного применяется формула:

где:

- ЕПа – аннуитетный ежемесячный платеж;

- СК – сумма кредита;

- ПС – годовая процентная ставка;

- КП – кол-во периодов или месяцев.

Пример. Александр взял кредитный продукт на сумму 1000 руб. на год. Ставка составляет 20% годовых.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 75,97 | 92,63 |

| №2 | 924,03 | 15,40 | 77,23 | 92,63 |

| №3 | 846,80 | 14,11 | 78,52 | 92,63 |

| №4 | 768,28 | 12,80 | 79,83 | 92,63 |

| №5 | 688,45 | 11,47 | 81,16 | 92,63 |

| №6 | 607,29 | 10,12 | 82,51 | 92,63 |

| №7 | 524,77 | 8,75 | 83,89 | 92,63 |

| №8 | 440,89 | 7,35 | 85,29 | 92,63 |

| №9 | 355,60 | 5,93 | 86,71 | 92,63 |

| №10 | 268,89 | 4,48 | 88,15 | 92,63 |

| №11 | 180,74 | 3,01 | 89,62 | 92,63 |

| №12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого | 111,61 | 1000 | 1111,61 |

Дифференцированный рассчитывается следующим образом:

где:

- НП – начисленные % в периоде;

- ОК – остаток долга по кредиту в месяце;

- ПС – годовая процентная ставка.

Условия остаются теми же.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 83,33 | 100 |

| №2 | 916,67 | 15,28 | 83,33 | 98,61 |

| №3 | 833,34 | 13,89 | 83,33 | 97,22 |

| №4 | 750,01 | 12,50 | 83,33 | 95,83 |

| №5 | 666,68 | 11,11 | 83,33 | 94,44 |

| №6 | 583,35 | 9,72 | 83,33 | 93,05 |

| №7 | 500,02 | 8,33 | 83,33 | 91,66 |

| №8 | 416,69 | 6,94 | 83,33 | 90,27 |

| №9 | 33,36 | 5,56 | 83,33 | 88,89 |

| №10 | 250,03 | 4,17 | 83,33 | 87,50 |

| №11 | 166,03 | 2,78 | 83,33 | 86,11 |

| №12 | 83,37 | 1,39 | 83,33 | 84,76 |

| Итого | 108,34 | 1000 | 1108,34 |

Из приведенных расчетов видим, что при дифференцированной системе переплата меньше. Т.к. в примере приведены условные цифры, экономия несущественна. Но на практике суммы кредитов больше, потому и экономия очевидна. В силу того, что расчеты сложные, рекомендуется использовать калькулятор.

Таблица 1. Сравнение аннуитетного дифференцированного способа погашения кредита

| Схемы погашения | ||

| Параметры | Аннуитетная | Дифференцированная |

| Размер ежемесячного платежа на протяжении срока кредитования | сохраняется | уменьшается |

| Начисление процентов | на всю сумму кредита | на остаток долга |

| Первые перечисления | меньше | больше |

| Уменьшение основного долга | постепенно | быстро |

Какой вид платежа выбрать по ипотеке, аннуитетный или дифференцированный

Ипотека – ссуда, которую берут на длительный срок и на крупную сумму. Поэтому нужно хорошо подумать, прежде чем выбирать способ ее погашения. В случае с жилищным кредитом аннуитетные и дифференцированные системы сущности своей не меняют. Т.е. при аннуитете вы будете выплачивать начисленные проценты, а уже потом начнется постепенное погашение тела кредита.

Выбрав же дифференцированный вид, придется в первой половине срока кредитования отдавать банку большие взносы, чтобы потом они становились меньше предыдущих. Следовательно, аннуитетные платежи будут затягивать выплату основного долга. В результате этого при той же стоимости кредита величина выплачиваемых процентов становится больше.

А т.к. при дифференцированных платежах % начисляются на остаток долга, который погашается в первую очередь, тогда можно сделать вывод, что чем меньше вы будете должны банку, тем меньше начислят процентов. Получается, что аннуитетные или дифференцированные платежи по ипотеке, как и в случае с потребительским кредитом, нужно анализировать, исходя из выгоды и итоговой суммы переплаты.

Но из-за того, что ипотека больше потребкредита в разы, это означает, что и первые платежи у дифференцированного погашения будут больше.

Многим людям они не под силу, учитывая, что приходится брать кредит на жилье на пределе своих финансовых возможностей.Эксперты утверждают, что для кредитования по дифференцированной схеме у человека должен быть удовлетворительный уровень платежеспособности.

При этом сумму кредитор одобрит меньшую. Связано это с тем, что аннуитетный вид помогает банкам минимизировать риски невозврата. Если, исходить из досрочного погашения, то здесь неважно, какую схему вы выберите.

Хоть так, хоть так выплата долга раньше срока облегчит положение клиента.

Учтите и то, что банковские структуры повышают требования относительно кредитоспособности заемщика, если предпочтение отдается дифференцированным платежам.

Но минус дифференцированной системы затмевает главное ее преимущество – экономия. При ипотеке вы можете сберечь в своем кошельке порядка миллиона и больше.

Какой кредит выгоднее, с аннуитетными или дифференцированными платежами

Если вы обратите внимание, большинство банков предоставляют возможность погашать кредит только по аннуитетному способу. И лишь незначительное количество кредитно-финансовых учреждений с целью привлечения клиентов предлагают то, что вам удобнее, — дифференцированную или аннуитетную оплату. К ним относятся:

- Россельхозбанк;

- Петрокоммерц;

- Газпромбанк;

- Нордеа Банк.

Почему многие банки (Сбербанк, ВТБ, ОТП Банк, Альфа-Банк, Тинькофф Банк, Райффайзенбанк и др.) не оставляют человеку выбора? Ответ прост. Им просто выгодна аннуитетная система.

Значит, можно сделать вывод, для заемщика она не столь привлекательна. Однако брать на себя право утверждать, что тот или иной вид платежей лучше, мы не рискнем.

Все потому, что у каждого из них есть свои преимущества и недостатки.

Одному подойдет лучше аннуитетная система, другому – дифференцированная. Опираясь на их особенности, свою ситуацию, и ответы на вопросы, приведенные ниже, вы должны лично сделать выбор. Задайтесь вопросами:

- какой вид кредита вам нужен (потребительский, ипотечный, автокредит и т.п.);

- на какой срок и какая нужна сумма;

- какой суммой вы располагаете на текущий момент;

- как вам удобнее, сразу вносить большие платежи или меньшие по размеру, но выплата устраивает дольше.

Если вами движет удобство, тогда целесообразен аннуитетный способ. Вам не придется каждый раз сверяться с графиком платежей, волноваться за то, что возникнет опасность остаться без денег после уплаты кредита.

Более того, такая система погашения дает возможность взять более серьезную сумму кредита, особенно, если речь идет об ипотеке. При дифференцированных платежах кредитор заведомо дает меньше.

Но если для вас на первом месте определяющим фактором является величина переплаты, выбирайте этот вид погашения.

Итог

Каждый заемщик отдает предпочтение тому виду платежей, который ему более удобен и выгоден. Одни готовы в первое время затянуть пояса, перечисляя деньги кредитору по дифференцированной схеме. Другие берут кредит на пределе своих возможностей и лучше планируют свой бюджет при аннуитетной системе.

Попросите оператора банка, чтобы он распечатал вам графики по обоим видам платежей. Взвесьте все за и против.

Подумайте, готовы ли вы быстрее отдать долг, отказав себе в удовольствиях, или спокойно будете себя чувствовать, возвращая кредитные средства с надеждой на снижение стоимости платежей за счет девальвации и инфляции.

Поставьте, пожалуйста, оценку автору за статью!

Загрузка…

Александр Овчаренко. E-mail: ovcharenko@vzayt-credit.ru

Александр Овчаренко — более 2 лет читает и пишет на кредитную тему, а также исследует предложения банков и МФО. Он тратит свое время на поиск релевантных ответов на вопросы пользователей и самых выгодных кредитных предложений.

Интерес к теме кредитования появился у него после того, как он сам побывал в роли заемщика, который выполнил свои долговые обязательства, поэтому с кредитами Александр знаком не понаслышке.

Невзирая на отсутствие специализированного образования, он является настоящим энтузиастом, который погрузился в тему глубоко и с удовольствием делится получаемыми знаниями.

За редактуру текста и графическое оформление ответственен: Александр Овчаренко

Аннуитетный и дифференцированный платежи: какой выбрать?

Юлия Чистякова

10 октября 2018 в 13:43

Здравствуйте, друзья!

Мы продолжаем повышать свою финансовую грамотность по теме кредитования. Большинство граждан при выборе банка и условий по кредиту обращают внимание только на процентную ставку.

Именно от нее, они считают, зависят наши ежемесячные платежи и общая переплата. Но это не совсем верно. Не только от ставки, но и от способа расчета ежемесячного взноса по кредиту.

Аннуитетный и дифференцированный платежи – тема сегодняшней статьи.

Два вида платежа: аннуитетный и дифференцированный

Что такое аннуитет?

Аннуитет – это одинаковая сумма, которую получают или расходуют через одинаковый промежуток времени. Соответственно, аннуитетный платеж перечисляется банку или любой другой организации в одном и том же размере и через один и тот же временной интервал. Например, 1 раз в месяц, квартал, год.

В теории финансов есть формула определения такого транша. Но я не думаю, что каждый человек должен ее знать. Во-первых, онлайн-калькуляторы на любом банковском или финансовом сайтах автоматизируют процесс расчета аннуитета.

Во-вторых, при кредитовании на руки вы обязательно получите график, в котором сумма будет прописана за каждый период. Хотите проверить банк? Тогда возвращайтесь к “во-первых”.

Для примера воспользуемся калькулятором и рассчитаем выплаты по кредиту аннуитетными взносами.Результаты расчета:

- ежемесячный взнос – 16 607,15 руб.

- переплата – 97 857,58 руб.

- всего выплат – 597 857,58 руб.

Дифференцированный платеж значит разный от месяца к месяцу. Большие взносы в начале, меньшие – в конце срока кредитования.

Оставим такие же условия для примера и воспользуемся калькулятором. Результаты расчета следующие:

- ежемесячный взнос – 18 889… 14 028 руб.

- переплата – 92 500 руб.

- всего выплат – 592 500 руб.

Для полноты картины надо смотреть распечатку выплат за весь срок кредитования. Но это мы уже сделаем в следующей части статьи, в которой разберем, в чем разница двух видов платежей. Для удобства иногда буду пользоваться сокращениями АП и ДП.

Что общего и в чем разница?

Для ответа на этот вопрос лучше всего сравнить 2 графика погашения. За все 3 года – не буду приводить его в статье, достаточно и фрагмента.

График с АП.

График с ДП.

Проанализируем таблицы.

Сходство только в одном – и тот, и другой платеж состоит из 3 частей:

- основной долг;

- начисленные проценты;

- ежемесячные комиссии, если они есть.

Чем отличаются:

1. При АП в первую очередь погашаются проценты и только потом основной долг. Если посмотреть на таблицу погашения за все 3 года, то видно, что проценты уменьшаются, а сумма погашения основного долга наоборот растет.

При ДП сумма погашения долга одинаковая каждый месяц. Она рассчитывается простым арифметическим действием: 500 000 / 36 = 13 888,89 руб.

Проценты начисляются на остаток долга, поэтому они уменьшаются быстрее, чем в АП. Это различие имеет ключевое преимущество при досрочном погашении долга. Но об этом чуть позже.

2. Величина ежемесячного АП одинаковая каждый месяц. При ДП разная, сначала больше, потом меньше.

3. Переплата при АП больше, чем при ДП. Для этого еще раз посмотрим результаты вычислений.

Результаты расчета при аннуитетном платеже приведены ниже.

Результаты расчета при дифференцированном платеже следующие.

По условиям нашего примера разница получилась незначительная, только 5 358 руб. Но при долгосрочном кредите и на большую сумму это значение возрастает в разы. Чтобы не быть голословными, давайте изменим исходные данные. Возьмем ипотеку в 2 млн. рублей на 15 лет под 10 % годовых.

Результаты вычислений при долгосрочном кредите по АП.

Результаты вычислений при долгосрочном кредите по ДП.

Разница составит 360 245 руб., что уже существеннее.

Как понять, какой способ лучше? Изучим плюсы и минусы обоих.

Достоинства и недостатки двух методов расчета

Что выгоднее заемщику, аннуитетная или дифференцированная плата за кредит? Ответ на этот вопрос неоднозначный. Он зависит от самого заемщика, его финансовых возможностей, суммы и срока займа. Посмотрим на этот вопрос с разных сторон и выявим плюсы и минусы обоих способов.

Достоинства АП:

- Одинаковая ежемесячная сумма более удобная для тех, кто не хочет каждый раз заглядывать в график погашения. Можно настроить автоплатеж и вообще не вспоминать о долге.

- При долгосрочном кредитовании, например ипотеке, вы на несколько лет вперед можете планировать семейный бюджет. Учитывая, что с годами доход семьи может вырасти, кредитное бремя будет уже не таким тяжелым.

- Вы можете рассчитывать на большую сумму займа, чем при дифференцированных взносах. Банк ориентируется на ваш доход и ежемесячную нагрузку по кредиту. При АП она одинаковая, а при ДП в первые годы выше, чем в последующие.

Недостатки АП:

- Значительная переплата по сравнению с ДП. Особенно это заметно при долгосрочном кредитовании.

- При досрочном погашении вы можете быть сильно удивлены, что сумма долга изменилась незначительно. Это связано с тем, что при АП основной долг уменьшается меньшими темпами, чем проценты.

Ни один банк не заинтересован в досрочном погашении долга. Он теряет свою прибыль. Раньше даже были штрафные санкции заемщику за возврат раньше срока, но на законодательном уровне они отменены.

Переход банков на аннуитетный способ обусловлен в том числе и тем, что они хотят обезопасить себя от потери прибыли. Вы думаете, что через несколько лет погашения значительно сократите размер долга, а на деле ожидания не оправдываются.

Достоинства ДП:

- Ежемесячная плата меньше с каждым месяцем. При долгосрочном кредитовании эта разница становится ощутима. Например, по нашему последнему примеру с ипотекой в первое время вы будете платить более 27 000 рублей, а в последние – только около 12 000 руб. Тогда как при АП ежемесячный взнос составит 21 492 руб. до конца срока.

- Переплата значительно ниже, чем при АП. Это существенный фактор. Ведь всем нам известна поговорка, что берем в долг чужие деньги, а возвращаем свои. А делать это очень не хочется.

- Экономия на ежегодной страховке, т. к. сумма основного долга уменьшается быстрее, чем при АП. А страховой взнос рассчитывается именно от остатка долга. Напоминаю, что страхование объекта залога при ипотеке обязательно.

- Остаток задолженности сокращается быстрее, чем при АП. Например, по нашему условному примеру через 24 месяца осталось погасить 166 666,67 руб. при ДП и 186 914,82 руб. при АП. Почти на 20 000 руб. меньше. Поэтому при досрочном погашении вы внесете меньшую сумму, чем при оплате по аннуитету.

Фрагмент графика при ДП.

Фрагмент графика при АП.

Недостатки ДП:

- Значительная финансовая нагрузка на заемщика в начале срока кредитования. Иногда случается переоценка своих возможностей и вытекающие отсюда проблемы. В этом случае полезно знать, что будет, если не платить кредит.

- Рассеянных или недисциплинированных заемщиков может не устроить разная сумма оплаты. Они рискуют ее пропустить или внести не совсем ту, что прописана в графике расчетов с банком.

- Из-за повышенной нагрузки на начальном периоде банк может одобрить заем в меньшем размере, чем вы рассчитывали.

Досрочное погашение кредита: как сделать правильно?

Отдельного разговора заслуживает процедура досрочного возврата долга. Как правило, вы встанете перед выбором, что выгоднее, изменение суммы взноса или срока договора. Сделайте его с точки зрения вашего способа погашения займа: аннуитетный или дифференцированный.

Обращаю ваше внимание, что сейчас речь идет именно о частичном досрочном погашении. При дифференцированных взносах может оказаться выгоднее уменьшить ежемесячный взнос, особенно в первую половину кредитного срока. Это приветствует и банк по нескольким причинам:

- он продолжает получать прибыль в виде начисленных процентов до конца срока кредитования;

- снижается риск вашей неплатежеспособности, а значит, и риск получения убытков банком;

- всегда есть возможность навязать вам дополнительные услуги, связанные с обслуживанием кредита, например, кредитные карты.

Сокращение срока кредитования выгодно при обоих способах. Ведь уменьшается время долгового бремени на заемщика и его семью. Но особенно очевидны преимущества уменьшения срока при следующем раскладе:

- аннуитетные платежи,

- нет никаких дополнительных требований банка в случае сокращения срока возврата долга,

- впереди еще более половины срока погашения займа.

Аннуитетный платеж и дифференцированный — в чем разница? Основные отличия

Сегодня использование заемных средств широко практикуется многими российскими семьями.

Когда срочно нужны деньги на ремонт, покупку техники, авто мили недвижимости единственным решением, которое приходит – это получение займа в банке.

Для удобства выплат, банк предоставляет на выбор два варианта погашения кредита. Что такое аннуитетный платеж и дифференцированный, в чем разница и особенности каждого из этих видом, мы и поговорим в статье.

аннуитетный платеж и дифференцированный разница

Кредитование по схеме

Предлагая такой вид банковских услуг, как кредитование, финансовые учреждения практикуют несколько вариантов погашения займа. Клиент сам вправе подобрать для себя наиболее оптимальный вариант погашения кредита, который позволит ему без особой финансовой нагрузки выполнить взятые на себя обязательства.

Еще несколько лет назад, в России практиковался только один вариант погашения кредита – дифференцированный. Название подсказывает принцип работы системы. Его особенность заключается в том, что к концу срока кредитования, размер долга постепенно сокращается. То есть клиент оплачивает кредит разными частями, от месяца к месяцу сумма снижается.

Кредитование

Таким образом, наибольшая финансовая нагрузка приходится на заемщика в первый период погашения кредита.

Наряду с этим методом погашения займа, на Западе давно уже практикуется другой – аннуитетный способ. С развитием банковской сферы и технологий в России, сегодня многие банки тоже начинают работать по данной схеме.Несмотря на выполнение одной и той же функции – погашение кредита, это два совершенно разных алгоритма расчета. В чем же существенное различие между этими двумя вариантами погашения кредита?

Главный вопрос, который волнует каждого заемщика при оформлении кредита – это сумма переплаты. Поэтому прежде чем подписывать договор, необходимо выяснить, с помощью какого из методов погашения займа будет меньшая сумма переплаты долга. Выбранный метод, наряду с процентной ставкой, играет большую роль в формировании кредитного портфеля.

Дифференцированные платежи

Суть дифференцированного способа погашения сводится к тому, что каждый месяц основной долг снижается на определенную величину. Проценты же начисляются на остаток долга.

ДП

Именно поэтому в начале периода погашения долга клиенту приходится выплачивать самые большие суммы, которые с каждым месяцем будут уменьшаться.

Важно отметить скорость погашения кредита при выборе основного вида расчета. Чем быстрее будет погашен кредит, тем меньшую сумму придется переплачивать за использование кредитных средств. В случае с ДП сумма постепенно снижается, а вот АП одинаково рассчитывает всю сумму по процентам.

Суть использования ДП — снижение остатка долга, на который начисляются проценты по мере внесения средств.

Банку, в свою очередь, не выгодно, чтобы клиент производил досрочное погашение. Учитывая то, что, согласно российскому законодательству, он не может запретить данную процедуру, бывают случаи, когда банки идут на разные ухищрения.

Меньшая переплата по ДП

Это может быть сложная процедура оформления досрочного погашения, необходимость предупредить Кредитора о своем намерении точно в указанный срок и т.д.

Сегодня можно все меньше встретить кредитных организаций, практикующих ДП, особенно это касается ипотечного кредитования. Но, в некоторых случаях, банк может сделать исключение и согласиться выдать займ по такой схеме расчета.

Рассчитать сумму ДМ можно по такой формуле:

ДП = А*С/12 + д, где:

А – остаток долга;

С – годовая ставка;

Д – доля оплаты по основному телу кредита.

График платежей при дифференцированной схеме

Аннуитетный платеж

Говоря простыми словами, аннуитетный платеж – это оплата суммы долга равными частями каждый месяц. Многие клиенты выбирают данный вариант расчета за его простоту и прозрачность.

Кроме того, он позволяет распределить равномерно всю финансовую нагрузку долга и постепенно выплачивать банку взятую ссуду частями. При этом клиенту легко держать в голове указанную в договоре сумму ежемесячного платежа и параллельно рассчитывать свои остальные траты.

График аннуитетных платежей

Именно благодаря удобству использования и простоте расчета, аннуитетный платеж получил такое распространение на Западе.

В свою очередь АП (аннуитетный платеж) подразделяется на три вида:

- пренумерандо;

- постнумерандо;

- переменные выплаты.

Производя равнозначные выплаты в пользу погашения долга, заемщик выплачивает:

- часть основного долга (тело кредита);

- процент по кредиту;

- комиссию банка за обслуживание (зависит от условий договора).

Особенность АП

Здесь важно понимать, как именно формируется расчет. Учитывая то, что долг закрывается одинаковыми траншами, сначала наибольшая доля платежа приходится на оплату процентов по кредиту. А потом уже выплачивается тело кредита.

Таким образом, клиенту выгодно как можно скорее закрыть долг, ведь он меньше переплатит за проценты использования кредитный средств.

Пример платежа

При таком варианте погашения, несмотря на его простоту, есть один существенный недостаток – высокая переплата. Почему так происходит? Дело в том, что годовая ставка сразу рассчитывается на все тело кредита, и она не снижается, а распределяется одинаковыми частями каждый месяц на протяжении всего периода.

При дифференцированной схеме, проценты вы будете платить на остаток. А, учитывая то, что с каждым месяцем сумма долга уменьшается, значит, и проценты будут уменьшаться, снижая общую переплату по кредиту.Вторым недостатком такой схемы является то, что в первую половину срока погашения кредита, заемщик выплачивает проценты, не гася практически тело кредита. То есть основная часть долга уже начинает выплачиваться со второй половины срока.

Именно поэтому финансовые эксперты настоятельно рекомендуют производить досрочное погашение при такой схеме расчета погашения долга.

Формула расчета аннуитетного платежа

В отличие от дифференцированной схемы погашения займа, аннуитетный платеж позволяет самостоятельно просчитывать сумму переплат, чтобы лично удостоверить в том, что никаких «подводных камней» договор за собой не влечет.

Расчет

Сделать это можно стандартно с помощью такой формулы:

A = K*S, где:

- A – ежемесячный АП;

- K – коэффициент АП;

- S – сумма кредитного займа.

Для того чтобы рассчитать сумму, требуемую для погашения, необходимо выполнить два действия:

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

K – коэффициент АП. Этот показатель представляет собой величину, позволяющую просчитать ежемесячную сумму транша. Коэффициент аннуитета рассчитывается так:

С х (1 + С) п / ((1 + С) п – 1))

- С – 1/12 ставки кредита;

- п – период использования заемных средств в месяцах.

Оцените свою платежеспособность

Прежде чем решиться на займ в банке, можно самостоятельно оценить свою платежеспособность, просчитав сумму ежемесячного платежа и срок кредитования.

. Расчет аннуитетного платежа

АП для любого банка – это максимальное сохранение прибыли. Именно поэтому многие финансовые учреждения переходят сегодня именно на такой вариант расчета.

Даже в случае досрочного погашения долга, Банк успевает извлечь максимальную прибыль из Договора.

Для клиента, в свою очередь, АП – это возможность планировать свои траты и равномерно распределить финансовую нагрузку на весь период кредитования. При длительном сроке кредитования, можно смело планировать свои траты, отпуск, ремонт, обучение детей, отдавая ежемесячно банку четкую и одинаковую сумму денег.

Существенные отличия

Для того чтобы понять, какую из предложенных банком схем лучше для себя выбрать, нужно четко понимать разницу алгоритма расчета.

Итак, основными отличиями АП и дифференцированного являются:

- различная финансовая нагрузка;

- различный состав графика платежей;

- разная переплата по кредиту.

Сравнительная схема

Сравнивая две схемы, можно сделать следующие выводы:

- выплаты при АП имеют меньший размер, являются фиксированными;

- переплата по АП больше;

- для досрочного погашения рекомендуется выбирать ДП.

Если клиенту предоставляется кредит по АП, для сокращения переплаты рекомендуется досрочно вносить средства в первые месяцы кредитования. Это позволит снизить процентные выплаты по графику, а тело долга – сверх графика.

В конце кредитной линии досрочное погашение при АП уже не имеет той финансовой выгоды, как в начале.

Есть смысл производить и частичное погашение. В этом случае, будет пересмотрен весь график оплат, а величина ежемесячного взноса снижается.

Что выбрать?

Теперь, когда мы разобрались в основных отличиях этих двух способов погашения долга, у читателя возникает резонный вопрос: «Какой вариант выбрать для себя?».

Здесь сложно дать однозначный ответ, так все зависит от суммы договора, срока его действия.

Оформлять займ по аннуитетной схеме имеет смысл тогда, когда срок действия договора не превышает 2-3 года. При умеренной процентной ставке, в этом случае не так будет ощутима переплата, если сравнивать его с дифференцированной схемой.

Что выбрать

Если клиент предполагает взять большой займ (ипотеку, автокредит) на срок 5-7 лет, то имеет смысл обратить внимание на ДП. Это позволит избежать большой переплаты и, начиная уже с первого месяца, постепенно уменьшать сумму основного долга.

Сумма конечной переплаты зависит от срока кредитного договора!

Также, беря кредит, следует проанализировать свои финансовые перспективы. Если в ближайшее время предполагаются дополнительное поступление денег в семью и будет возможность досрочного погашения, то АП позволит выгодно закрыть кредит.

. Что выбрать?

С другой стороны, если адекватно оценивает свою платежеспособность и понимает, что не сможет взять на себя обязательства по погашению большой части долга в первый год, тогда тоже следует прибегнуть к схеме аннуитетного расчета. В этом случае нужно будет четко понимать, что переплата будет выше, но это будет одновременно и гарантом финансовой стабильности в семье.

Большие суммы по кредиту в первые месяцы не поставят под удар семейный бюджет и не приведут к тому, что уже спустя полгода клиенту придется обращаться за рефинансированием или реструктуризацией долга.

Выбираем схему платежа

Говоря о выгоде каждого из методов погашения долга, следует понимать, что не все банки практикуют обе схемы. В некоторых случаях, банки вам попросту не предложат альтернативный вариант, а будут настаивать на том, который используют при работе с клиентами.Эти условия необходимо обсудить еще на моменте выбора банка и кредитного продукта. Возможно, видя в вас перспективного и платежеспособного клиента, банк согласится пойти на уступки и изменить стандартную схему расчета графика погашения кредита.