Жилищный кредит и ипотека в чем разница Сбербанк

Содержание

Разница между жилищным кредитом и ипотекой Сбербанка

Перед потенциальным покупателем встает вопрос: жилищный кредит и ипотека — в чем разница, Сбербанк предлагает широкий спектр услуг по предоставлению займов для приобретающих недвижимость. Похожее звучание терминов вводит в заблуждение.

Речь идет о двух разных сферах выдачи средств с одной целью — покупка квартиры, дома. В сходствах и различиях несложно разобраться.

Достаточно подробнее ознакомиться с условиями, учесть плюсы, минусы каждой разновидности существующих продуктов банковских услуг.

Общие черты

Путаница происходит из-за единой причины обращения в финансовое учреждение. Высокие цены на рынке недвижимости вынуждают будущих новоселов одалживать всю сумму на покупку квадратных метров целиком, либо ее часть. Процесс в упрощенном виде в обоих случаях практически идентичен:

- Клиент обращается в Сбербанк;

- Происходит рассмотрение заявки;

- Выносится решение;

- Определяется график выплат;

- Человек становится счастливым обладателем нового дома.

Схожесть выражений «ипотечный» и «жилищный» кредит не добавляет ясности в происходящее. При практической реализации процедуры обозначаются особенности разницы каждого из выбранных продуктов.

Подобие можно выделить лишь в общих чертах. Все кредитные продукты имеют пересекающиеся зависимости от выбранных клиентом условий, сводящихся к старой формуле. Время — деньги. Больше потраченных денег экономят дни и месяцы. Затягивание сроков грозит лишними тратами. Получение обоих займов требует от клиента первоначального взноса.

Размер оказывает влияние на оставшуюся сумму, ложащуюся долговым бременем на покупателя. Увеличение размера изначально вносимых средств может снизить дополнительный процент. Сбербанку выгодно минимизировать собственные риски, для этого потребителей стимулируют экономическими методами, предлагая разницу в виде более выгодных условий.

Тип предмета договора с финансовым учреждением, стоимость влияют на условия предоставления средств для покупки. Выплата основной суммы и накапливающихся процентов в обоих случаях происходит ежемесячно.

Разница между ипотекой и жилищным кредитом

Сходство пропадает с первого этапа — предоставления документов. Сбербанк предъявляет требования по необходимому пакету справок и копий в случае оформления ипотеки. Учреждение является одним из основных участников сделки. Большинство процедур оформления проходит через его отделы.

В случае жилищного кредитования нужно учитывать требования продавца недвижимости. Основных участников процесса передачи собственности двое — покупатель и лицо, у которого происходит приобретение. Финансовая организация лишь предоставляет необходимые для совершения обмена средства.

Следующее различие заключается в сроках кредитования. Ипотека находится под более полным контролем Сбербанка, позволяя предлагать длительный срок для погашения платежей.

Существуют программы, дающие возможность рассчитываться за приобретенную жилплощадь до 30 лет. Жилищный кредит предоставляется участниками рынка на период не более 10 лет. В большинстве случаев ограничивается 3 годами.

Обусловлена данная политика более высокими рисками для предоставляющего заем учреждения.

Заключаются они в обеспечении займа. Собственность в ипотеке может быть продана банком при нарушении выплачивающим лицом договора. Дом, квартира являются гарантом возврата средств, одолженных на приобретение.

Продажа объекта недвижимости для взаимного расчета по долгам в подобном случае проще. Жилищный кредит является целевым на покупку квадратных метров, разница в обеспечении исключительно платежеспособностью клиента.Обращение в судебные инстанции, длительные взыскания не несут выгоды финансовому учреждению.

Практика получения

Недостатки жилищных кредитов заставляют банки исключать их из портфолио предоставляемых услуг.

В арсенале Сбербанка находится достаточное число ипотечных предложений, специальных социальных программ для льготных категорий населения.

Молодые семьи, военнослужащие, трудящиеся в приравненных к ним структурах имеют дополнительные преимущества при обращении с целью улучшения условий проживания, приобретения первого собственного объекта недвижимости.

Существуют дополнительные скидки для:

- Получающих заработную плату через систему карт Сбербанка. Служит для привлечения клиентов в экосистему компании;

- Оформивших страхование жизни в аккредитованных учреждениях. Снижает риски;

- Приобретающих жилье у застройщиков-партнеров. Сотрудничество увеличивает надежность сделки, уменьшает лишние расходы сторон;

- Проходящих процедуру подачи заявки через онлайн портал. Разгружает персонал в отделениях, ускоряя процессы оформления ипотеки.

Система поощрений логична, прозрачна для обеих сторон.

Жилищный кредит заменен займом на любые цели. Разница между продуктами в том, что обратившийся может претендовать на стандартные условия, вне зависимости от области применения полученных средств.

Ограничение для покупающих квадратные метры заключается в сумме до 3 млн. рублей сроком до 5 лет.

Постоянные клиенты, получающие заработную плату или пенсию через Сбербанк, могут рассчитывать на увеличение суммы предоставляемых средств до 5 млн.

Советы при выборе

Принятие окончательного решения по форме займа остается за покупателем недвижимости. Исходить необходимо из конкретной финансовой ситуации. Предоставляемый на сравнительно короткий срок кредит накладывает серьезные обязательства по внесению крупных платежей. Для поддержания графика требуется высокий доход.

Приятным плюсом становится быстрый период расчетов со Сбербанком, завершающийся получением полного права распоряжаться имуществом при отсутствии долгов. Подать заявку онлайн возможно при наличии платежной карты Сбербанка.

Разница с оформляющим через интернет ипотеку в доступности открытия личного кабинета без привязанной пластиковой карты.

Ипотека предоставляет стабильность. Вносить средства можно на протяжении долгих лет, решив вопрос с проживанием сразу и окончательно.

Льготы, скидки делают предлагаемые программы привлекательнее в глазах подходящих под требования категорий людей. Основной недостаток — величина нарастающих процентов.

Длительность срока займа выливается в переплаты, но при отсутствии альтернатив является единственным выбором для большинства представителей среднего класса.

Между жилищным кредитом и ипотекой Сбербанка существует разница. Путать финансовые продукты не следует. Выбор зависит от текущих условий желающего приобрести квартиру, дом.

Перед принятием решения следует внимательно ознакомится с условиями, предлагаемые финансовым учреждением. Информация доступна на официальном сайте Сбербанка.При наличии вопросов рекомендуется обратиться к консультантам через удобную форму обратной связи.

Ипотека или кредит — подводные камни

Чем отличается ипотека от кредита?

Сравнение банковских предложений по кредитованию нередко вызывает вопросы, особенно у тех, кто решился впервые оформить ссуду.

Одним из основных аспектов, по которым учитывается выдача кредитных средств — целевое назначение. Ссуды выдаются на определенные приобретения и с заемщика потребуется отчет о потраченных средствах.

Отсутствие целевого назначения позволяет соискателю свободно распоряжаться полученными деньгами.

Что такое жилищный кредит и чем он отличается от ипотеки?

Приобретение недвижимости через кредитование осуществляется четырьмя способами:

Варианты обладают собственными отличительными особенностями и выбор лучшего предложения зависит от индивидуальных потребностей. Для покупки жилья и оформления займа на крупную сумму денег используют первый или второй способ.

Отличие жилищного займа от ипотечного в залоговом обеспечении. Такая ссуда оформляется под поручителей или залог имеющейся собственности.

Что выгоднее?

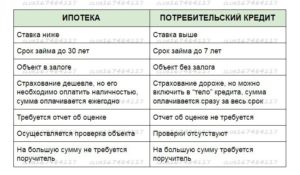

Для понимания выгоды каждого из вариантов кредитования, следует рассмотреть их отличия подробнее. Ипотека подразумевает наличие первоначального взноса в 10-30% от стоимости жилья, его отсутствие влечет за собой отказ в выдаче займа. Ипотечный кредит отличается определенными аспектами:

Оформляется ссуда под залог приобретаемой недвижимости. Правом собственности обладает заемщик, но передать его, подарить или иным способом распоряжаться недвижимостью без ведома банка он не может.

Кредит под залог недвижимости выгоден по иным отличиям:

- право собственности на приобретаемую недвижимость оформляется без обременения;

- при соблюдении установленного лимита суммы средств достаточно привлечение поручителей;

- под залог оформляется имеющаяся собственность;

- страховать следует не покупку, а залог.

Процентная ставка на жилищный кредит повышается в отличие от ипотеки. Рассчитывается и прямая зависимость выдаваемой ссуды от стоимости залоговой недвижимости. Банк не оформит займ на сумму большую, чем сможет выручить от продажи залога.

Нецелевая ипотека под залог недвижимости обладает схожими характеристиками. Оформляется она на сумму в 50-70% от стоимости предоставляемого жилья. В отличие от первых двух вариантов она не основывается на предоставлении первоначального взноса и оформлении отчета о расходах.

При расчете выгоды следует определить и общую переплату по выбранной программе. Меньший период подразумевает и меньшие выплаты по начисленным процентам.

Отличие кредита от ипотеки в Сбербанке

Для понимания отличий между кредитом и ипотекой, следует рассмотреть определенные условия. Сбербанк — один из самых доступных банков в стране с широким спектром услуг. Имеет шесть программ ипотечного кредитования:

- акция на квартиры в новостройках;

- покупка готового к заселению жилья;

- использование материнского капитала;

- самостоятельное строительство дома;

- приобретение загородной недвижимости;

- военная ипотека.

Кредит под залог недвижимости рассчитывается в Сбербанке по нецелевой потребительской программе. Условия предложения выявляются в определенных аспектах:

- процентная ставка по ипотечному займу рассчитывается от 9,5%, по нецелевому кредитованию — от 14%;

- максимальный период на погашение ипотечного займа составляет 30 лет, нецелевого — 20;

- первоначальный взнос при потребительском кредитовании не требуется, как и отчет о растратах.

Отличия показывают, что ипотекой в Сбербанке выгоднее пользоваться в тех ситуациях, когда имеется первоначальный взнос или доступ к участию в целевой программе с социальной поддержкой.

Отличие потребительского кредита и ипотеки

Отличия потребительского кредита и ипотечной ссуды основываются на тех же принципах целевого назначения. Первый оформляется на любые нужды. Но для приобретения жилья оба варианта рассчитываются по определенным условиям:

- залоговое обеспечение при ипотечном кредите является обязательным, обычно им является приобретаемая недвижимость;

- сумма и сроки потребительского кредитования значительно меньше ипотечного;

- процентная ставка по ипотеке уменьшается за счет залога и программ социальной поддержки определенных категорий населения.

Приведенные отличия показывают, что ипотечные программы обладают лучшими условиями при выполнении определенных требований. Потребительский кредит на покупку жилья следует брать при небольших суммах — если деньги нужны срочно и в дальнейшем можно будет погасить задолженность раньше срока.

Подписывайтесь

на наш канал Яндекс.Дзен

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

Как взять кредит под недвижимость в Сбербанке

Каждая молодая семья хочет жить самостоятельно, поэтому вопрос с жильем самая обсуждаемая тема. Мало, кто имеет достаточно средств, чтобы самостоятельно за наличные деньги приобрести какое-либо жилье. Поэтому единственным способом приобретения являются ипотечные кредиты.

Сбербанк имеет множество банковских продуктов в этой области и предлагает на льготных условиях оформление жилищных кредитов. Выбор Сбербанка очевиден, ведь банк показывает свою стабильность в работе, несмотря на экономические трудности, которые происходят в стране. Кроме того, его популярность обусловлена тем, что Сбербанк имеет много отделений и банкоматов на территории России.

Поэтому не возникает трудностей с погашением кредита, так как офис всегда находится в шаговой доступности.

Отличие ипотеки от жилищного кредитования в Сбербанке

Для начала необходимо понять, чем отличается два этих понятия. Ипотека давно всем понятна, это покупка недвижимости под ее залог, при этом имущество является собственностью банка на весь кредитный период. Жилищная программа отличается от ипотечной по многим параметрам. Во-первых, срок погашения задолженности мал, также квартира не является собственностью банка.

Кредит оформляется непосредственно на человека, по этой причине период кредитования сильно уменьшен, а процентная ставка выше. Это объясняется тем, что Сбербанк идет на соответствующий риск и хочет обезопасить себя, так как предоставляет заемщику собственные наличные средства, но при этом не ставит обременения на имущество.

Получается, что жилищный кредит – это нецелевое использование средств, в отличие от ипотеки, которая предназначается исключительно для покупки недвижимости. Так как банк существенно рискует, то к заемщику предъявляются повышенные требования, а также весьма тщательно проверяется его финансовая состоятельность.

Обязательно Сбербанк проверит кредитную историю, если она плохая, то получить этот займ будет проблематично, банк выдаст отказ.

Жилищная программа от Сбербанка 2019

Жилищное кредитование – это выделение наличных средств на покупку или улучшение условий проживания. В отличие от ипотеки средства используются на покупку любой недвижимости – это загородный дом, квартира, гараж, а также на строительство.

Для того, чтобы банк одобрил кредит, ему необходимо предоставить в качестве залога движимое и недвижимое имущество – это квартира, драгоценные металлы или иные изделия, автомобиль.

В том случае, если заемщик перестанет отвечать по своим долговым обязательствам, то банк возместит убытки.

Граждане Российской Федерации предпочитают брать ипотечные кредиты в Сбербанке, это объясняется тем, что он является достаточно устойчивым и безопасным, и его деятельность не связана с политическими и экономическими ситуациями в стране. Жилищный кредит от Сбербанка имеет новые условия в 2019 году, которые позволяют каждому слою населения подобрать для себя выгодные предложения.

Важно. Обязательным условием для всех видов ипотеки является покупка недвижимости на территории России, а также сумма не может быть меньше 300 тысяч рублей. Исключением являются военные ипотечные кредиты, также максимальный срок погашения по программе предусматривает 20 лет.

Рассмотрим подробнее, все программы, которые действуют в Сбербанке на сегодняшний день.

Приобретение готового жилья

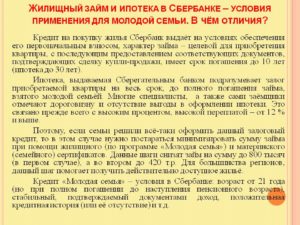

Жилищный кредит от Сбербанка по условиям кредитования в 2019 году просит заемщика внести первоначальный взнос от 15 процентов от общей стоимости недвижимости.

Однако программа предусматривает соответствующие льготы, которые распространяются на молодые семье, где один из супругов не достиг возраста 35 лет. Также соответствующие льготные предложения предоставляются родителям, которые воспитывают ребенка в одиночку.

Для молодых семей процентная ставка составляет от 8,6%. Длительность кредитного периода достигает 30 лет.

Важно. Существует акция при поддержке правительства России, которая предусматривает 6 процентную ставку по жилищному кредиту, но ее могут получить только молодые семьи с детьми.Для всех остальных граждан первоначальная сумма вложений составляет от 20 процентов, а готовая ставка начинает от 9,5 процентов. При этом срок выбирают в индивидуальном порядке, в зависимости от финансовой состоятельности заемщика.

Покупка недвижимости в новостройке

Ссуда предоставляется гражданам, которые хотят приобрести жилье в строящемся здании или уже в возведенном жилом доме. Чтобы участвовать в программе требуется, чтобы недвижимость была в новой постройке.

Заемщику необходимо сделать первый взнос, который не меньше 15 процентов от стоимости жилья. В этом случае, банк просит предоставлять залоговое имущество.

Сбербанк берет в залог любую недвижимость, находящуюся в собственности кредитуемого, даже ту, на которую берется жилищный кредит.

Годовая процентная ставка начинается от 9,4%, но чтобы ее получить, заемщику необходимо соблюдать все требования программы, а также предоставить в Сбербанк полный пакет необходимых бумаг.

Важно. Новостройка выбирается только аккредитованных строительных компаний Сбербанка. Тогда можно получить кредит с годовых процентов в размере 8%. На веб-странице кредитно-финансового учреждения присутствует список застройщиков, которые принимают участие по кредитованию населения.

Все эти организации имеют аккредитацию в Сбербанке, по этой причине можно не беспокоиться, что строительство заморозится и кредитуемый не получит своего жилья.

Программа ипотека плюс материнский капитал

Этот жилищный кредит Сбербанка распространяется на молодые семьи с детьми. Можно принять участие в акциях на покупку в новостройке или приобрести готовую недвижимость.

Ипотека предусматривает, что собственность оформляется на одного супруга или в равных долях на всех членов семьи. Материнский капитал, который находится на сберегательном счете, используется в качестве первоначального взноса.

Также им можно выплатить некоторую часть по кредитованию.

Жилищная ипотека на строительство нового жилья

Когда необходимо построить частный дом, то на это возможно получить займ в Сбербанке. Под эту программу не попадает построенная недвижимость, только та, которая планируется построиться.

Ссуда дается, если заемщик сможет предоставить банку в залог недвижимость, например, земельный участок, на котором будет вестись строительство, также возможно заложить квартиру или будущую постройку.

Таким образом, банк, старается минимизировать возможные риски.

Процентная ставка по кредиту начинается от 10%, а вот первоначальный взнос не должен быть ниже 25 процентов от суммы, которая потребуется для возведения жилого здания.

Особые условия по военному кредитованию в Сбербанке

Жилищная ипотека Сбербанка предоставляется тем, кто на данный момент времени служит в Вооруженных силах Российской Федерации.

Для военнослужащих, существуют специальные льготы, так как они принимают участие в накопительной системе ипотечного кредитования.

Однако, сумма кредита по действующим условиям не может превышать 2-х миллионов 200 тысяч рублей, минимальный взнос составляет 20 процентов, при этом годовая ставка 10,9 процентов.

Программа кредитования на загородную недвижимость

Этот вариант ипотечного кредита подходит для тех, кто давно мечтал о своем доме загородом или огороде.

Денежные средства по этому виду ссуды могут быть направлены на строительство, покупку земельного участка, а также на приобретение дачного домика.

Эта жилищная программа от Сбербанка предусматривает процентную ставку в размере 11,5 процентов годовых. Но для своей безопасности финансовая организация установила первоначальный взнос в размере 25 процентов от общей суммы.

Ипотека и кредит в чем разница?

Займ на покупку жилья – это для многих людей реальный шанс наконец обзавестись своей квартирой.

Условия получения такой ссуды бывают разные, соответственно их можно разделить на два типа: ипотека и жилищный кредит. Рассмотрим, в чем разница между ипотекой и кредитом.

В чем схожесть и есть ли отличия?

У этих банковских продуктов есть общие черты:

- чтобы получить ссуду, нужно внести первоначальный взнос. Чем больше его сумма – тем на более выгодные условия кредитования можно рассчитывать;

- размер взноса определяется индивидуально, в зависимости от типа покупаемой недвижимости и прочих условий;

- как только договор будет подписан, заемщику нужно выплачивать заемные средства по установленному графику и с процентами.

Есть и некие отличия, которые нужно знать, чтобы понять, в чем разница между ипотекой и кредитом:

- чтобы получить ипотеку, потенциальный заемщик несет в банк все документы, которые могут подтвердить его платёжеспособность. А чтобы взять жилищный кредит, рассрочку покупателю предоставляет продавец жилья;

- квартира, купленная в ипотеку, с первого дня оформления договора становится собственностью клиента, но пока долг не будет погашен – она под обременением залога. Если жилье куплено в кредит, то пока долг не погашен – покупатель не имеет на него права собственности;

- сроки ипотеки – около 30 лет, жилищный кредит дается лишь на 25 (иногда больше) месяцев.

Теперь обо всех этих особенностях более подробно.

Советуем вам статью: Условия ипотеки на вторичное жилье.

Основные отличия

Оба метода позволяют приобрести недвижимость с помощью заемных средств. Платность, срочность и возвратность – вот основные принципы таких сделок.

Согласно ипотечному кредитному договору заемщик получает в собственность квартиру, которая до полного погашения долга обременена залогом. Долг и проценты за пользование деньгами следует погашать согласно договору. Если возникают какие-либо финансовые сложности, с кредитором можно договориться и продать жилье либо реструктурировать долг.

Условия жилищного кредита более удобные на первый взгляд, но ссуда от застройщика тоже выдается на довольно жестких условиях. Средний срок кредитования – 5-7 месяцев, что касается максимальной суммы кредита – она ниже, чем при ипотеке.Это связано с тем, что банк перед подписанием договора проводит массу проверок и определяет надежность и кредитоспособность заемщика. На основании этих данных оцениваются потенциальные риски банка, после чего выдается займ.

Популярность ипотеки также обусловлена тем, что сроки выплат составляют 20-30 лет. Таким образом ежемесячные платежи немного уменьшаются и даже не взирая на переплату, в текущей момент платить не сильно напряжно для бюджета.

Но в итоге по сравнению с жилищным кредитом процент переплаты получается намного больше. Вроде бы взять ипотеку выгодно, но из-за расходов на страховку и необходимость предоставления залога выгоды пропадают.

Что касается финансового вопроса, то здесь жилищный долг для заемщика может оказаться менее тяжелым бременем, чем ипотека. Его лучше всего брать людям с большими доходами, которые способны за срок в пару лет погасить задолженность полностью. Зато продавец обычно выставляет довольно низкие проценты – всего 2% или чуть больше.

Ипотека станет более оптимальным решением для семьи, у которых есть небольшой, но стабильный доход. Часто это единственная возможность купить жилье даже при условии больших переплат. Если около 50% стоимости у заемщика уже имеется, то долговая нагрузка в несколько раз снижается. Также ипотеку почти всегда можно погасить досрочно.

Теперь, когда вы поняли, в чем разница между ипотекой и жилищным кредитом, можно сделать выводы и решить, какие все-таки плюсы имеет каждая из этих сделок.

Советуем материал: В каком банке лучше взять ипотеку?

В чем преимущества и недостатки этих кредитных продуктов?

Для начала разберемся с плюсами и минусами ипотеки:

- этот вид кредитования так привлекателен для заемщиков в первую очередь тем, что для погашения кредита дается довольно много времени;

- для большинства клиентов со средним уровнем заработной платы ставки сравнительно приемлемые, а, чтобы выделиться среди аналогичных предложений от банков-конкурентов, иногда пересматриваются условия кредитования. Так что можно получить более выгодное предложение;

- можно без проблем найти кредитора, так как предложений есть масса;

- уже после подписания договора можно въехать в выбранную квартиру. Но хотя заемщик и считается хозяином, жилье находится под залогом до тех пор, пока долг не будет погашен;

- для получения ипотеки надо собрать массу документов, а также потратиться на заключение договора страхования жилья и жизни заемщика, а это немалые деньги. При отказе от страхования банк вправе повысить процентную ставку на 5% или выше;

- нельзя заключить сделку без проведения независимой оценки квартиры.

Для сравнения озвучим вам плюсы и минусы покупки недвижимости с помощью жилищного кредита:

- сравнительно просто получить кредит;

- нет необходимости оформлять дорогостоящую страховку;

- срок кредитования намного меньше, чем при ипотеке, поэтому размер ежемесячных выплат может быть очень серьёзным;

- при этом процент за пользование деньгами минимальный – 2,3%;

- получить можно небольшую сумму (обычно не более 1,5 миллиона рублей) и сроки кредитования ограничены.

В любом случае выбирать более подходящий вариант нужно исходя из конкретных обстоятельств в семье. Если есть возможность финансово потянуть большие размеры платежей, то лучше брать жилищный кредит. В противном случае более выгодной станет простая ипотека.

| Кредит от Альфа Банка | Оформить кредит |

- Срок до 5 лет;

- Кредит до 1.000.000 рублей;

- Процентная ставка от 11,99%.

| Кредит от Тинькофф банка | Оформить кредит |

- По паспорту, без справок;

Основные отличия ипотеки от кредита: что лучше, проще и выгоднее

Покупка собственного жилья является актуальным вопросом для множества россиян. Благодаря появлению на рынке ипотечных программ, возможность обзавестись квартирой или домом стала более реальной. Но не все стремятся оформлять ипотечный кредит. И многих волнует вопрос, а есть ли специальные программы потребительского кредитования, предназначенные для приобретения недвижимости.

Об основных отличиях ипотеки от потребительского жилищного кредита, их преимуществах и недостатках вы узнаете, прочитав данную статью.

к оглавлению ↑

Чем отличаются

Для начала, давайте подробно рассмотрим оба вида кредитов. В чем разница между ипотекой и жилищным кредитом?

Подобрать и получить выгодный кредит

Ипотека – целевой заём, она выдается банком под конкретную цель – приобретение квартиры или дома. При оформлении заемщик не получает средства на руки, и не может распорядиться ими по собственному усмотрению. Банк самостоятельно перечисляет деньги, необходимые для расчета за сделку купли-продажи, продавцу объекта.

Основные особенности этого продукта:

- длительный срок кредитования – от 7 до 30 лет;

- суммы от 500 тысяч до 10 миллионов рублей (для жителей регионов – до 5 000 000 рублей);

- обязательно наличие первого взноса за объект;

- часто требуется дополнительный залог либо поручительство;

- можно привлечь до 4 человек в качестве созаемщиков;

- строгий подход к рассмотрению заявки;

- длительный срок рассмотрения и выхода на сделку;

- строгие требования к приобретаемому объекту;

- квартира находится в залоге у банка до момента полного погашения долга;

- обязательно оформление страхования объекта и рисков по выбору банка;

- без согласия кредитора распоряжаться жильем по своему усмотрению нельзя (продавать, дарить, отчуждать, отдавать в залог);

- процентная ставка по ипотеке ниже, чем по потребительским кредитам, но итоговая переплата выходит более существенной за счет длительного срока кредитования.

При этом, ипотечные ссуды имеют и определенные преимущества. В частности, банки готовы предоставить ряд льгот для определенных категорий заемщиков: военных, молодых семей, сотрудников компаний, стоящих в банке на зарплатном обслуживании. Это позволяет сэкономить при выплате долга.

Хотите узнать, можно ли продать квартиру, взятую в ипотеку? Об особенностях такой сделки читайте в этой статье: https://cursinfo.com/prodazha-kvartiry-kuplennoj-v-ipoteku/.

к оглавлению ↑

Два его основных отличия от жилищных займов – ограниченные лимит и срок выдачи средств. Обычно он не превышает пяти, в редких случаях – семи лет.

Какие еще существуют отличия:

- повышенная процентная ставка;

- больший ежемесячный платеж;

- не требуется предоставлять документы на объект;

- банк не проверяет приобретаемую квартиру;

- при достаточном доходе заемщика не требуется поручитель;

- более лояльные требования к кредитной истории;

- не требуется первоначальный взнос;

- объект не находится в залоге у банка.

Казалось бы, зачем тогда вообще нужна ипотека, если взять в долг наличные на покупку жилья проще и удобнее?

На деле такое мнение весьма ошибочно. Каждый из вариантов имеет как свои преимущества, так и свои недостатки.

Давайте разберемся, кому какой вид ссуды подходит больше.

к оглавлению ↑

Можно ли взять ссуду на покупку квартиры

Тут следует сделать важное уточнение. Потребительский кредит, который выдается в виде наличных средств, является нецелевым – то есть, не требует отчета об использовании заемных средств.

В банке такой вид займов предоставляется на общих условиях, на что бы вы ни брали средства.

Как уже говорилось, такие ссуды обычно не требуют привлечения созаемщиков, и кредитор более лоялен к форме подтверждения дохода заемщиком.

Если по официальной справке 2-НДФЛ ваш доход недостаточен, в качестве подтверждающих документов подойдет и выписка с дебетовой карты (на которую вам начисляется дополнительный доход), и договор аренды жилья (при наличии имущества, которое сдается внаем).

Подобрать и получить выгодный кредит

Взять наличные в кредит для покупки понравившегося объекта можно.

Основным фактором, который мешает многим заемщикам пользоваться только этим методом, является ограничение по сумме выдачи. В большинстве банков лимит по данным продуктам не превышает полутора миллионов рублей.ВАЖНАЯ ИНФОРМАЦИЯ: Исключением являются МКБ и ВТБ 24. В них заемщик может получить ссуду до 3 000 000, на срок до 10 лет.

Но обычно при рассмотрении заявки кредитор может уменьшить сумму к выдаче, и в итоге заемщику необходимо обращаться в другие банки, добирая оставшиеся средства. Не всем такой вариант кажется выгодным.

С ипотекой же намного проще. Лимиты выдачи по таким ссудам обычно покрывают среднюю стоимость двух- или трехкомнатной квартиры Подмосковья, в регионах же, где стоимость жилья меньше, этот продукт будет еще выгоднее. За счет длительного срока выдачи ежемесячный платеж будет меньше, и выплачивать его будет комфортнее.

На нашем сайте вы также узнаете, как получить кредит под залог квартиры в Россельхозбанке! Насколько будет выгодным такое предложение?

Читайте в следующем материале об условиях ипотеки с государственной поддержкой, а также о том, для кого предназначена льготная программа.

А какой процент предоставляется различными банками по ипотеке на приобретение вторичного жилья? Подробности расскажем вот здесь: https://cursinfo.com/ipoteka-na-vtorichnoe-zhile/.

к оглавлению ↑

Что лучше, проще и выгоднее брать — потребительский или ипотечный заём

Ипотека или потребительский кредит – вот в чем вопрос?

И снова перед заемщиком встает дилемма: какой программой воспользоваться для покупки жилья? Давайте поговорим об этом подробно.

Итак, если ваш ежемесячный доход не превышает 30 тысяч, у вас есть первоначальный взнос и работа, с которой в перспективе вы не собираетесь увольняться – лучшим выбором станет ипотека. При условии, что стоимость приобретаемого жилья не превышает 1,5 миллиона рублей.

В этом случае ежемесячный платеж по ипотеке составит порядка 17 тысяч рублей. Если вспомнить о возможности частичного досрочного погашения, которое предоставляют ряд банков, то сократить расходы на переплату так же возможно.

Если у вас есть супруг, или близкий родственник согласен выступить для вас созаемщиком – сумма может быть увеличена до 2,5 – 3 миллионов.

ВАЖНО: Помните, что ваша ежемесячная выплата в счет долга не должна превышать 50% от совокупного дохода семьи, либо вашей зарплаты.

Вывод простой – если у вас средняя зарплата, то лучше оформлять ипотечный заём, так как его выплата не станет тягостным бременем (при условии, что вы правильно оценили свои возможности).

Что касается займа наличными, то он подойдет в следующих случаях:

- если вы приобретаете жилой дом, стоимостью не превышающий 1 500 000 рублей;

- при покупке квартиры или комнаты в коммунальной квартире;

- при отсутствии первоначального взноса;

- Вас не пугает более высокая процентная ставка (от 18,9 до 23%, в среднем);

- ежемесячный платеж порядка 30 тысяч в месяц не представляет для вас (или вашей семьи) проблемы;

- есть сложности со сбором пакета документов для ипотечной ссуды;

- официальный доход недостаточен, а дополнительный банк не готов учитывать.

Заём наличными удобен тогда, когда получить средства и выйти на сделку нужно срочно, и у вас срывается интересный вариант. Если приобретаемое жилье стоит не более 1, 5 миллиона рублей – выгоднее оформить именно его. Тем более что выплатить долг можно в течение 5 лет. Основное ограничение – размер вашего заработка.

На самом же деле, окончательный выбор между двумя предлагаемыми типами ссуд делать только вам. Ведь именно вы точно знаете свои возможности, и можете реально оценить свои шансы на успешную выплату долга.

Нравится статья? Оцени и поделись с друзьями в соцсетях!

Жилищный кредит в Сбербанке в 2018 году

Квартирный вопрос по-прежнему волнует значительную часть населения России. Проблемы, как правило, возникают из-за того, что на улучшение жилищных условий у людей не хватает денег. Время идет, а когда они появятся, не предвидится.

Выход из сложной ситуации – жилищный кредит. Но не следует путать его с ипотекой, между двумя этими понятиями большая разница.

Сегодня мы узнаем, на каких условиях в 2018 году предоставляется жилищный кредит в Сбербанке, главном универсальном банке страны.

В чем разница между жилищным кредитом и ипотекой

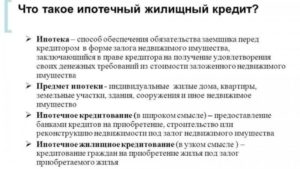

На первый взгляд кажется, что жилищный кредит и ипотека – понятия синонимичные. Однако это не так. Когда человек берет недвижимость в ипотеку, полноценным владельцем он становится только после окончательного погашения долга. Банк будет являться собственником жилья, а на недвижимость будут наложены обременения.

Более того, обычно в случае с ипотекой квартира или дом выступают залогом. Если человек перестанет делать ежемесячные взносы, то с недвижимостью придется распрощаться навсегда. Квартира или дом, купленные на средства жилищного кредита, будут принадлежать только заемщику. С недвижимостью можно будет делать все что угодно. Ее можно будет продать, обменять, подарить.

Что такое жилищный кредит

Таким образом, жилищный кредит – это деньги, выделяемые банком заемщику на недвижимость. Эти средства могут идти не только на покупку квартиры или дома, их можно потратить на улучшение жилищных условий: на расширение площади помещения, на постройку второго этажа, на ремонт или реконструкцию.

Для такого кредита обязателен залог, это могут быть: другая недвижимость, машина, ювелирные изделия. Если заемщик перестанет выполнять долговые обязательства, банк не сможет забрать жилье в счет долга.

Программы от Сбербанка в 2018 году

В России Сбербанк одним из первых начал выдавать населению потребительские кредиты, не прекращалось это даже в условиях сложной экономической ситуации. Не удивительно, что многие заемщики обращают внимание на этот банк, стабильную и надежную финансовую организацию.

Среди ряда потребительских программ жилищные кредиты в Сбербанке тоже предоставляются. В банке есть много предложений для недвижимости, они не разделяются по типу залога, поэтому все жилищные кредиты в Сбербанке называются ипотечными. Узнаем, на каких условиях в 2018 году жилищный кредит от Сбербанка предоставляется клиентам.

Для расчета условий по разным программам банка необходимо воспользоваться калькулятором на сайте

Все кредитные программы предоставляются на срок до 30 лет. Исключение: Военная ипотека, долг по ней можно погасить максимум за 20 лет. Минимальная сумма каждого кредита – 300 тысяч рублей (кроме Военной ипотеки). Деньги можно получить только на покупку жилья, находящегося на территории России.

Акция на новостройки

Программа действует исключительно для покупки недвижимости в новых или строящихся домах. Первоначальный взнос должен быть равен не менее 15% от цены жилья, соответственно максимальный размер кредита – 85% от стоимости жилья. Залогом может выступать как кредитуемое помещение, так и иная недвижимость, находящаяся в собственности заемщика.

Для этого жилищного кредита Сбербанк обещает процентную ставку в 9,40% годовых при соблюдении всех страховых условий, а также, если будет собран полный комплект документов.

На ставку 8% может рассчитывать заемщик, жилье которого участвует в программе субсидирования ипотеки застройщиками. Один нюанс этой акции: новостройка должна быть аккредитована в программе Сбербанка.С более подробной информацией о кредитной программе, а также с перечнем партнеров акции можно ознакомиться здесь: www.sberbank.ru/ru/person/credits/home/buying_project.

Ипотека плюс материнский капитал

Действует при оформлении кредитных программ Акция на новостройки или Приобретение готового жилья. Особое условие: недвижимость оформляется в собственность того, кто берет кредит.

Если заемщик находится в браке, то жилье может быть оформлено в собственность супругов. Деньги материнского капитала используются как первоначальный взнос или для погашения части кредита.

Подробности об этом жилищном кредите Сбербанка: www.sberbank.ru/ru/person/credits/home/mot.

Строительство жилого дома

Этот кредит выделяется не на покупку уже готовой недвижимости, а на строительство частного дома. Первоначальный взнос по кредиту 25% от общей суммы. Процентная ставка – от 10% годовых.

В качестве залога оформляется будущий дом или иная недвижимость, а также земельный участок, на котором будет идти строительство. До оформления дома в залог заемщик обязан предоставить какие-нибудь гарантии по кредиту. Это может быть поручитель или другая недвижимость в виде залога.

Условия этой программы жилищного кредита от Сбербанка и калькулятор: www.sberbank.ru/ru/person/credits/home/building.

Лучшие условия банк предлагает на покупку квартир в новостройке или доме на этапе строительства

Загородная недвижимость

Вариант жилищного кредита от Сбербанка для тех, кто давно мечтает о даче или загородном домике.

Кредит предоставляется как на покупку уже готового жилья такого типа, так и на его строительство, а также на приобретение земельного участка. Первоначальный взнос – 25% от суммы кредита.

Процентная ставка – 11,5% годовых. Подробная информация: www.sberbank.ru/ru/person/credits/home/buying_cottage.

Условия по военной ипотеке

Особая программа жилищного кредита от Сбербанка для действующих военнослужащих, которые участвуют в накопительно-ипотечной системе. Деньги предоставляются на приобретение готовой недвижимости со ставкой 10,9% годовых. Максимальная сумма кредита – 2 220 000 рублей, первоначальный взнос – минимум 20% суммы кредита. Подробности о программе: www.sberbank.ru/ru/person/credits/home/military.

Документы и требования к заемщику

Для получения жилищного кредита в Сбербанке заемщику необходимо подтвердить свою платежеспособность. Это делается с помощью справки о доходах с места работы по форме 2-НДФЛ. Заемщик должен работать на одном месте минимум полгода, менеджер банка обязательно заглянет в трудовую книжку. Необходим паспорт гражданина Российской Федерации, а также регистрация.

Получить деньги по условиям жилищного кредита от Сбербанка в 2018 году могут лица в возрасте от 21 года до 75 лет. Пенсионерам необходимо предоставить справку из органов социальной защиты. Если у клиента слишком маленький доход, он может привлечь созаемщиков и взять жилищный кредит Сбербанка совместно с ними.

Заключение

Надежные условия жилищных кредитов от Сбербанка в 2018 году привлекают внимание многих клиентов. Банк старается сделать процентную ставку маленькой, в этом году для сделок, полностью оформленных и заключенных на сайте, действуют минимальные процентные ставки. Ни за один жилищный кредит Сбербанка комиссия не берется.