Закладная по ипотеке ВТБ 24

Содержание

Втб 24 закладная на квартиру по ипотеке: документы и образец

Для защиты прав заемщика и кредитора при покупке жилой недвижимости оформляется закладная на квартиру по ипотеке в ВТБ 24. Без этого документа банк не подпишет договор кредитования.

Зачем оформляют закладную?

Закладная – это договор, заключающийся между покупателем квартиры, он же заемщик, и банком, выдавшим ипотеку на приобретение жилья. Она подразумевает передачу прав на купленную недвижимость банку до момента полного погашения ипотеки, то есть предоставление в качестве залога по кредиту в виде приобретаемой недвижимости.

Если заемщик не будет выполнять условия кредитного соглашения, ВТБ 24 сможет распоряжаться квартирой на свое усмотрение с целью возмещения убытков, понесенных в результате просрочек или полного отказа от выплат клиентом.

Оформление закладной в ВТБ 24 является обязательным условием взятия ипотеки.

Если человек откажется от подписания договора, то банковская организация рискует понести значительные убытки в случае невыплат клиентом, которые нечем будет возместить.

Для договора ипотеки залог в виде покупаемой квартиры является необходимым, а закладная – лишь документ подтверждающий выполнение данного условия кредитования.

Закладная по ипотечному кредиту – это и помощь клиенту, если тот потеряет договор кредитования, так как в ней полностью прописываются все условия предоставления ипотечного займа конкретному лицу банком ВТБ 24.

Также это гарантия того, что банк не начнет самостоятельно распоряжаться квартирой без ведома клиента, если тот исправно выполняет условия ипотеки, прописанные в рассматриваемом документе. Если банк захочет незаконно воспользоваться недвижимостью, заемщик сможет подать суд и на основании закладной выиграть дело при наличии всех необходимых документов.:

Требования по закладной в ВТБ 24

Закладная не может быть составлена в свободной форме, она должна соответствовать всем юридическим нормам и правилам, иначе договор будет считаться недействительным.

Он обязательно должен соответствовать таким требованиям:

- Заключаться на имя заемщика.

- В качестве залога банковской организации должно предоставляться именно покупаемое жилье.

- Обязательна оценка квартиры для оформления договора, проводится банковским специалистом на момент подачи заявления в банк для ипотеки.

- Обязана содержать все условия ипотечного займа.

- Она составляется в единственном экземпляре и другие копии не могут быть действительны.

- Ипотека действует до полной выплаты долга и закладная активна на весь этот период, даже если срок погашения будет продлен свыше изначально указанного отрезка времени.

В официальной бумаге не должно быть исправлений, ошибок или помарок. Если таковые имеются, то документ придется переписывать заново, иначе даже при всех подписях и печатях он не будет действительным.

Образец закладной по ипотечному кредиту можно посмотреть на сайте ВТБ 24. Он поможет сориентироваться на сведениях, которые понадобятся во время заключения договора.

Как оформить закладную?

Оформление закладной по ипотеке от ВТБ 24 требует ответственного подхода, чтобы сэкономить время, силы и удостовериться в правильности всех условий кредита. Обязательно понадобятся документы для оформления:

- Паспорт заемщика.

- Договор кредитования.

- Документ права собственности на приобретенную квартиру.

- Экспертиза оценки жилья.

С этих документов будут браться сведения для заполнения закладной на покупку квартиры в ипотеку. Для оформления договора необходимо:

- Выбрать квартиру для покупки и оформить договор ипотеки в ВТБ 24.

- Дождаться перевода банком денег покупателю и получить документы на квартиру.

- Оформить право собственности на квартиру и принести документ в ВТБ 24.

- Предоставить купленную квартиру в качестве залога по ипотеке.

- Оформить закладную по всем правилам, подписав документ – подписи ставят обе стороны – ВТБ 24 и заемщик, также договор скрепляется официальными печатями.

- Отдать закладную в банк до момента полного погашения ипотеки.

На всех этапах оформления документов ВТБ 24 будет помогать клиенту, и направлять за нужными сведениями и документами. На заключение договора, принятия права собственности и передачи бумаг в банк отводится определенный период времени, если не вложиться в него, ипотеку будет считаться недействительной, либо банк значительно повысит процентную ставку за невыполнение условий договора.

Поэтому важно позаботиться обо всех бумагах заранее, чтобы потом не опоздать и не заполучить штрафов.

Подписывать договор с банком не рекомендуется, полностью не ознакомившись со всеми пунктами. Может понадобиться помощь квалифицированного юриста, чтобы тот толково разъяснил все права и обязанности заемщика и банка. Если этого не сделать и подписать бумагу не вдумываясь, то можно остаться без квартиры, денег и в долгах у банковской организации.

документа

Закладная на квартиру, купленную в ипотеку через ВТБ 24, должна содержать такие заполненные разделы:

- Номер договора.

- Сведения о банке, выдавшем ипотеку (реквизиты, адрес и т.д.).

- Сведения о госоргане, который производил регистрацию закладной и документов на право собственности.

- Документ, подтверждающий полную официальную регистрацию купленной квартиры – кому принадлежала, кто купил и т.д.

- Дата, в которую клиенту возвращена закладная (после окончания действия ипотечного договора).

- Место для подписей обеих сторон и печатей.

Все сведения для закладной должны браться с оригиналов необходимых документов, так как банк обязательно проверяет их подлинность, чтобы убедиться, что лицо, взявшее ипотеку не мошенник.

Образец закладной

У кого хранится закладная?

После подписания закладной банком и клиентом, ВТБ 24 передает ее в специальную организацию для его официального оформления и утверждения. После документ возвращается в банк и хранится там весь период действия ипотечного договора.

При возникновении ситуаций, когда банк терпит убытки по вине заемщика, он может распродать квартиру и получить прибыль для компенсации.

Если банковская организация это сделает не уведомив клиента и не объяснив причину такого шага, человек сможет подать в суд и попытаться доказать свою правоту и для этого необходимо будет воспользоваться закладной.

После полной выплаты ипотеки в установленную дату или при досрочном погашении ВТБ 24 обязан будет вернуть закладную человеку в течение 14 дней с момента внесения последнего взноса по ипотеке. Это станет подтверждением того, что теперь заемщик является полноправным владельцем недвижимости, и квартира больше не принадлежит банку.

Если банк откладывает выдачу закладной без объяснения причин, то терпеть этого не стоит, необходимо обратиться за помощью к юристу и вернуть свое законное право на владение квартирой. Сделать это нужно как можно скорее, чтобы потом не возникли трудности и непонимания.

Если банк не выдает документ, аргументируя это тем, что заемщик не погасил долг по кредиту, то следует попросить выписку по счету, и узнать, какая сумма осталась, и действительно ли человек ее не вносил (для поверки нужно свериться с сохраненными чеками или выпиской из личного кабинета ВТБ 24).

Если действительно имеется хоть малая задолженность, необходимо погасить ее и вернуть себе право на квартиру пока не набежали пенни и штрафы.

Закладная на квартиру – это обязательный, необходимый для двух сторон договор, обеспечивающий надежность для клиента и страховку по выплате займа для банка.

Обойтись без закладной на квартиру при оформлении ипотеки в ВТБ 24 не получится, а потому необходимо сразу настраиваться на сбор нужных бумаг, подачу заявки и оформление договора.

Если не оформить закладную, то банк не выдаст кредит на покупку квартиры, а если нарушить условия ипотеки, можно сильно пострадать финансово из-за начисления штрафов и установления повешенной процентной ставки.Что такое закладная на квартиру при ипотеке ВТб 24?

При оформлении ипотеки стандартным требованием ВТБ, как и другого банка России, является составление закладной на жилье. Те, кто ни разу не сталкивался с ипотечным кредитованием, имеют немало вопросов, связанных с этим документом: в чем его суть, кто его оформляет и хранит, каков срок его действия, что делать, если он утерян.

Полная информация по этим и другим вопросам, связанным с оформлением закладной на квартиру по ипотеке в ВТБ, содержится в обзоре.

Зачем банк оформляет закладную

Для россиян ипотека — порой единственный способ получить или улучшить жилье. Для банка, выдающего жилищный кредит, такая ссуда связана с риском, ведь деньги выдаются на долгий срок, в течение которого обстоятельства у дебитора могут вдруг поменяться неблагоприятным образом.

Банковская организация должна быть уверена в том, что ссуженные ею деньги будут возвращены ей в полном объеме со всеми установленными законодательством доплатами. Для этого заемщик должен предоставить банку гарантии.

Ипотека — жилищный кредит, выдаваемый обычно на крупную сумму, которая вместе с процентами возвращается банку в течение не одного года (даже нескольких десятков лет). Естественно, что в этой ситуации расписка получателя ссуды в том, что он обязательно ее вернет, недостаточна.

Для получения весомых гарантий банку и требуется, чтобы заемщик предоставил закладную на принадлежащую ему недвижимость: чаще ту самую, для покупки или строительства которой он и оформляет ипотеку.

Необходимость оформления закладной: что значит этот документ

Без оформления закладной на квартиру (или иную недвижимость) выдача ипотечного кредита практически невозможна. Оформляя закладную на квартиру в банке ВТБ, дебитор предоставляет ему недвижимость в качестве залогового обеспечения. Пока не выплачена ипотека, квартира находится в собственности банка. Этот момент требует пояснения.

Передача квартиры банку ВТБ в качестве залога не означает, что финансовая организация может распоряжаться ею свободно:

- Продавать;

- Сдавать в аренду;

- По собственному почину прописывать в ней третьих лиц.

Однако со своей стороны и залогодатель ограничен в правах на квартиру. Он не может ее продать или подарить.

К сдаче залоговой квартиры в аренду или прописке в ней третьих лиц банк ВТБ относится лояльно, но на эти действия требуется его разрешение. Оно не нужно, если залогодатель прописывает в залоговой квартире сам себя: регистрация прав собственности на покупаемое в ипотеку недвижимое имущество является обязательным для оформления ипотечного договора.

Ограничение действий собственника с залоговой квартирой или другой недвижимостью называется обременением. Ипотека — одно из распространенных обременений на недвижимость. Как только кредит выплачивается, обременение снимается с залога.

Квартира чаще всего используется как залоговое имущество при оформлении ипотеки, поскольку такого рода недвижимость ликвидна (в большей степени, чем дом, квартира в таунхаусе или апартаменты). Однако закладная в принципе оформляется на ценные вещи (часто на личный транспорт).

Оформление закладной в ВТБ

Составление закладной на квартиру, равно как и другую залоговую недвижимость, и передача ее от залогодателя к залогодержателю — стандартная процедура, проходящая через ряд стадий.

- Оформление договора по кредиту.

- Получение банком оценочного отчета по недвижимости, предполагаемой для передачи в залог.

- Оформление закладной сотрудниками ВТБ с использованием специального банковского бланка в случае признания квартиры ликвидным недвижимым имуществом.

- Регистрация в Росреестре факта наложения обременения на залоговую квартиру.

- Передача заемщиком банку ВТБ оригинала закладной.

Сотрудники ВТБ берут на себя оформление закладной. Залогодатель должен внимательно изучить документ на предмет возможного наличия в нем ошибок и подписать его. Проставлением на закладной отметки об обременении в Росреестре должен озаботиться заемщик.

Пакет документов для оформления закладной в ВТБ

Документов, необходимых для оформления закладной на квартиру по ипотеке в ВТБ, немного. Пакет включает в себя документы, удостоверяющие личность залогодателя и его право на собственность, и оценочные документы на квартиру.

Заемщик должен предоставить в отделение ВТБ:

- Паспорт РФ с постоянной регистрацией (касается всех собственников залогового жилья);

- Свидетельство о праве собственности на залоговую квартиру;

- Техническую документацию на квартиру (справка о постановке залоговой квартиры на кадастровый учет и др.);

- Кредитный договор;

- Акт о передаче застройщиком и приеме заемщиком квартиры;

- ДДУ (если ипотека берется на квартиру в строящемся доме);

- Оценочный отчет по квартире, на которую будет оформлена закладная;

- Подтверждающие документы о доходах заемщика и созаемщиков (при их наличии).З

На их основе банк ВТБ делает заключение о возможности использовать квартиру как объект обременения по ипотеке, гарантирующий возврат залогодателем заемной суммы.

Закладная по ипотеке в ВТБ: обязательные пункты в документе

Несмотря на то, что оформлением закладной занимаются сотрудники ВТБ, заемщик обязан проверить ее правильность, так как он ставит на ней свою подпись.

Закладная — именной документ. В него вносятся персональные и паспортные данные залогодателя. Даже компетентные сотрудники банка способны допускать ошибки в заполнении, поэтому залогодателю рекомендуется тщательно проверить соответствующие поля документа.

Закладная включает в себя ряд обязательных пунктов, наличие которых залогодатель проверяет. Это:

- Наименование документа;

- Номер ипотечного договора;

- Полные сведения о залогодателе и залогодержателе;

- Сведения о кредитных обязательствах заемщика (о размере тела кредита, ставке и т.п.);

- Указание срока договора по ипотеке;

- Информация о залоговой квартире, позволяющая ее идентифицировать;

- Сведения об оценочной стоимости залоговой квартиры;

- Подтверждение отсутствия обременений на залоговую квартиру (кроме оформляемой ипотеки);

- Правоустанавливающая документация (договор купли-продажи, ДДУ);

- Данные о регистрации передачи прав на объект залога;

- дата составление документа;

- Подписи залогодателя и залогодержателя;

- Печать банка.

Закладная оформляется двухнедельный срок. Однако в Москве и Санкт-Петербурге срок оформления может достигать 30 дней в виду большого спроса на жилье в этих городах.

Ценность закладной для ипотеки ВТБ

Закладная на залоговую квартиру ценна для банка ВТБ и для заемщика тем, что в ней отражаются все условия договора ипотеки. Для банка она важна, так как посредством этого документа он может обезопасить себя от потери заемщиком финансовой состоятельности. В крайнем случае залоговая квартира остается в собственности финансово-кредитной организации.

Для заемщика закладная также имеет ценность, поскольку при наличии залогового обеспечения ВТБ предоставляет ипотеку на стандартных или льготных условиях: без увеличения суммы первоначального взноса и процентной ставки, без уменьшения срока кредитования.

Где хранится закладная

Прежде всего закладная — документ, предоставляющий гарантии банку, поэтому он хранится в финансовой организации или специально предназначенном для хранения ценных документов учреждении — депозитарии. Для банка ВТБ это АО «ДК Регион».

Сведения об обременении на квартиру или другую залоговую недвижимость учтены в Росреестре.

Когда закладную можно забрать

После того выполнения залогодателем долговых обязательств банк ВТБ обязан вернуть ему закладную. С ней клиент обращается в Росреестр, где с залоговой квартиры снимается обременение. К выполнившему все условия договора залогодателю таким образом возвращаются все права на квартиру, относительно которой была составлена закладная.

Из сказанного следует, что забрать закладную дебитор может в двух случаях:

- Если он полностью и в срок выплатил кредит;

- Если полная выплата по кредиту была произведена им досрочно.

Закладная утеряна: как быть?

Банк не должен допускать утери документа, но иногда это случается. В этом случае заемщик должен заказать сотрудникам ВТБ новую закладную. Поскольку текст документа составляется банковским служащим, заемщик просто должен проверить его правильность.

При оформлении закладной залогодателю рекомендуется снять с нее копию. Юридической силы она не имеет, но на руках у него будет полная информация об ипотеке. При утере банком закладной залогодатель сможет сверить текст восстановленного документа с первичным его содержанием.

Если банк отказывается переоформить закладную, залогодатель передает ему досудебную претензию, а затем, если мера не подействовала, обращается в суд. Разбирательство займет время, но закладная будет передана клиенту банка.

Подводные камни

По отзывам клиентов ВТБ сотрудники банка часто не спешат с выдачей закладной по исполнении залогодателем всех условий ипотеки: вместо двух недель срок ее выдачи растягивается на месяц и даже несколько. Это было бы не так существенно, если бы определенное количество договоров не прекращало действовать по причине рефинансирования ипотеки.

Сотрудники ВТБ обычно объясняют проволочку тем, что им поступает слишком много заявок на возврат закладной. Однако банки, представляющие услуги по рефинансированию (в том числе и ВТБ), требуют, чтобы передача им залоговой квартиры или другой недвижимости в рамках договора производилась в определенные сроки, обычно 60-90 дней.

При несоблюдении заемщиком этих условий процентная ставка по кредиту поднимается на 0,5-1,0% годовых.

Рефинансирование ипотеки, взятой в ВТБ, необязательно проходит в стороннем банке: клиент ВТБ может воспользоваться появлением более удобных для него ипотечных программ и оформить перекредитование в том же банке.

Учитывая большое количество случаев невозврата банком ВТБ закладной в срок, есть основание полагать, что его сотрудники намеренно затягивают срок выдачи документа. Это делается для того, чтобы клиент был вынужден оформить рефинансирование с повышенной ставкой.

Среди других подводных камней клиенты ВТБ называют взимание банком комиссий за ряд предоставляемых им по ипотеке услуг. Официально комиссии: скрытые, ежемесячные, за рассмотрение заявки, любые другие — запрещены. Однако анализ тарифов ВТБ по ипотеке показывает, что комиссии на самом деле есть. Просто по отношению к ним банк употребляет слово «вознаграждение».

Закладная на квартиру по ипотеке — важный документ, служащий для ВТБ банка гарантией возврата денег, а для заемщика — повышением шанса на одобрение заявки и условием снижения процентной ставки. При соблюдении всех формальностей закладная станет не помехой, а подспорьем в ведении и закрытии ипотечного кредита.

Закладная банка ВТБ 24

Приобретение жилья в кредит — единственный способ для многих российских семей получить собственную квартиру. Условия для заемщиков с каждым годом становятся все более выгодными. Но для банка вопрос собственной безопасности выходит на первый план.

Для этого кредитная организация пользуется таким видом документа, как закладная по кредиту, которая является своеобразным гарантом заключаемой сделки.

Закладная подтверждает, что приобретаемое жилье находится в залоге у банка до того момента, пока заемщик полностью не расплатится с

кредитом. Стандартный образец закладной используется всеми банками. Перед оформлением документа недвижимость должна пройти процедуру оценки специалистом.

Закладная — один из документов в составе пакета на ипотечную недвижимость. Оформляется сотрудниками банка при подписании договора на ипотечный заем. В ней указан факт нахождения недвижимости в собственности заемщиками, который предоставляет ее в банк в качестве залога.

Самым главным документом при подписании закладной является право собственности. Оформление закладной происходит в 1 экземпляре и передается в банк после ее регистрации. Получить обратно свою закладную можно только после погашения ипотечного долга.

Необходимость оформления закладной

Закладная необходима банку для обеспечения его безопасности от сделки. Она подтверждает факт наличия имущества в залоге у банка и полное право распоряжения им до момента погашения последнего платежа по ипотечному кредитованию. Банк при нарушении условий договора заемщиком имеет полное право распорядиться имуществом в своих целях для возмещения убытков.

В случае потери клиентом своего экземпляра договора закладная может прийти на помощь. В ней прописаны все те же самые пункты, что и в условиях договора.

Закладная должна быть оформлена с соблюдением всех юридических норм и правил. Она должна исключать наличие любой ошибки, которая делает этот документ недействительным.

Клиент перед подписанием закладной должен подробно и внимательно ознакомиться со всеми положениями, прописанными в ней. Для дополнительной консультации он может обратиться к юристу.Только полное понимание всех условий закладной дает право клиенту ее подписывать.

Закладная на ипотеку позволяет банку застраховать себя от возможных рисков, которые предусмотрены этим видом кредитования. Ее оформление происходит строго по правилам банка.

Как оформляется закладная

Закладная оформляется и подписывается клиентом при его непосредственном обращении в банк.

При составлении документа должны быть соблюдены следующие правила:

- Договор является именным, так как составляется на физическое лицо.

- Недвижимость, приобретаемая за счет ипотечного займа, служит залогом по этому займу.

- Закладная отражает все условия ипотечного договора.

- Закладная с прописанными в ней условиями действительна на момент действия кредитного договора и не может существовать отдельного от него.

- Закладная составляется только в одном экземпляре.

Только после полной проверки всех сведений, указанных в закладной, документ подписывается клиентом и банком. Образец ее находится в свободном доступе на сайте банка.

Для оформления закладной сотрудники банка потребуют от клиента паспорт гражданина РФ, а также документы, подтверждающие право собственности на залоговую недвижимость.

Оценка жилья должна быть проведена специалистом до того, как заемщик обратиться в банк для оформления закладной.

Оценочные данные также понадобятся для постановки недвижимости на учет в регистрационном территориальном органе.

В Российской Федерации закладная по ипотеке не такой важный документ, как на территории Европы. Тем не менее, если вы оформляете закладную на квартиру, то будьте крайне внимательны, так как при разногласиях с банком закладная будет иметь большую юридическую силу по сравнению с кредитным договором.

Особенности оформления закладной

Для упрощения сделки оформления ипотечного договора банк берет на себя все процедуры, связанные с оформлением закладной. Клиенту останется только обратиться в отделение банка, внимательно изучить документ и подписать его.

Обязательные пункты в закладной

Закладная на жилое имущество содержит следующие обязательные пункты:

- Номер договора.

- Данные отделения банка, в котором был зарегистрирован ипотечный договор.

- Полные данные о государственном органе, производящем регистрацию закладного документа.

- Данные, подтверждающие факт регистрации ипотечного договора в государственных органах.

- Дата, когда закладная была возвращена лично в руки клиенту.

Закладная на квартиру является самой важной частью в кредитном договоре. Следует обращать внимание на пункты, в которых указываются регистрационные данные. Их следует очень тщательно проверять, так как неправильные данные могут повлечь за собой большие проблемы.

Закладная должна содержать подписи обеих сторон и необходимые печати.

Банк ВТБ 24 берет на себя обязательство по передаче ипотечного договора и закладной на регистрацию в соответствующие органы государственной власти. Далее закладная возвращается в отделение банка, где и хранится до дня окончания кредитного договора.

Клиент может получить закладную на руки в следующих случаях:

- После того, как исполнит свои обязанности по ипотечному договору.

- После досрочного исполнения ипотечного договора.

Закладная должна быть предоставлена заемщику по истечении 14 дней с момента завершения ипотечного договора.

Факт передачи закладной клиенту говорит о том, что недвижимость полностью перешла в его собственность. Далее заемщик должен продолжить оформление всех необходимых документов на квартиру без участия банка.

Выводы

Закладная служит своеобразным документом для банка, желающим обезопасить себя от рисков, связанных с ипотечным договором. Перед подписанием закладной важно проконсультироваться по всем ее пунктам с юристом. До окончания действия ипотечного договора закладная будет храниться в банке.

Закладная по ипотеке ВТБ: оформление, документы

Получение ипотечного кредита сопровождается оформлением множества различных документов. Одним из наиболее важных из них является закладная по ипотеке. ВТБ-24, как и прочие банки, при выдаче жилищного кредита забирает приобретенную по нему недвижимость в залог. Подтверждением этого факта и выступает закладная. Поговорим о данном документе подробнее.

Что такое закладная по ипотеке

Закладной называется документ, подтверждающий факт передачи заемщиком в залог кредитору некое имущество (в случае с ипотекой – объект недвижимости). Также в данном документе перечисляются права, которые получает кредитор относительно предмета залога, и обязанности заемщика по исполнению своих обязательств в рамках кредитной сделки.

Составление документа производится после подписания кредитного договора, но до регистрации сделки в государственных органах. Более того, регпалата не возьмется регистрировать куплю-продажу недвижимости. приобретенной в ипотеку, в отсутствие закладной.

Какие права получает банк по закладной

Часто заемщики не хотят оформлять такой документ, как закладная на квартиру по ипотеке ВТБ 24, считая, что это приведет к переходу приобретаемой ими квартиры в полную собственность кредитора.

Такое мнение ошибочно. Собственником недвижимости, купленной в ипотеку, в любом случае остается заемщик.

Закладная лишь накладывает на его права некоторые ограничения, касающиеся таких действий, как:

- продажа недвижимости;

- дарение приобретенной квартиры/дома/участка;

- сдача недвижимого объекта в аренду;

- прописка в жилом объекте сторонних лиц;

- перепланировка или переустройство объекта;

- повторный залог объекта.

Продать, заложить или подарить жилье, находящееся в залоге, его владелец может только после полного погашения долга перед залогодержателем. Что касается остальных перечисленных действий – перед их совершением заемщик обязан поставить банковскую организацию в известность и получить от нее разрешение.

Важно! Если действия владельца жилья могут привести к снижению его рыночной стоимости, банк, скорее всего, наложит на них запрет.

Единственное право на недвижимость, которое получает кредитор по закладной – это продажа объекта в том случае, если заемщик перестанет выплачивать полученный кредит.

Никаким иным образом банк распоряжаться заложенным жильем не вправе.

Зато с самой закладной он может проводить такие операции, как: продажа (полная или частичная), переуступка прав, выпуск эмиссионных бумаг, привязанных к документу.

Согласие владельца недвижимости для проведения этих операций не требуется – банк обязан только предупредить его. Но в принципе, для заемщика они и не будут играть большой роли. Сменится залогодержатель, но все обязанности гражданина по выплате кредита и ограничения на распоряжения недвижимостью останутся прежними.

Как оформить документ в ВТБ

Порядок оформления закладной и ее содержание регламентируется ФЗ «Об ипотеке». Поэтому во всех банках он, в принципе, одинаков. Различаться могут только сроки оформления этого документа. В ВТБ-24 подготовка закладной может занять от 14 до 30 дней, в зависимости от типа недвижимого объекта, региона проведения сделки и загруженности специалистов.

Необходимые документы

Для составления рассматриваемой бумаги требуются те же документы, что и для заключения кредитного договора:

- паспорт заемщика;

- правоустанавливающие и правоподтверждающие бумаги на недвижимый объект;

- кадастровый паспорт;

- отчет об оценке и т.д.

Если ипотечный кредит выдается на покупку новостройки, оформление закладной по ипотеке в ВТБ 24 проводится после сдачи дома. В этом случае к обязательному пакету документов добавятся еще и акт приема-передачи жилья, договор долевого участия (если квартира покупалась по долям), а также выписка из ЕГРН.

Процедура оформления

Составлением закладной занимаются специалисты ВТБ-24, заемщику хлопотать об этом не придется. Как правило, подписание документа производится одновременно с подписанием кредитного договора. Покупателю квартиры в этом случае необходимо иметь при себе только паспорт, все остальные бумаги предоставят ему специалисты банка.

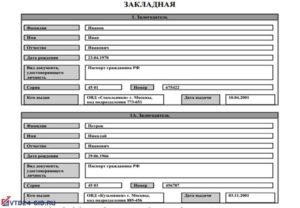

Что необходимо указать в закладной

Согласно ФЗ «Об ипотеке», в закладной должны присутствовать:

- слово «Закладная» в заголовке;

- имя залогодателя (в данном случае — заемщика) и реквизиты его документов;

- название и реквизиты залогодержателя (ВТБ-24);

- данные о кредитном договоре (номер, дата заключения);

- данные о кредите (сумма, сроки, основные условия выплат);

- описание закладываемого объекта недвижимости, достаточное для его идентификации;

- оценочная стоимость залога;

- подписи сторон.

Документ составляет банк. Но заемщику перед подписанием закладной не помешает проверить, верно ли в ней указаны его личные данные, а также информация о приобретаемом объекте.

В ходе сверки можно использовать документы для закладной по ипотеке, ВТБ 24 дает такую возможность. Специалисты банка ежедневно обрабатывают десятки подобных документов, поэтому риск же присутствует.

Любая неточность может привести к отказу регпалаты регистрировать закладную, а, следовательно, затянет сделку.

Хранение закладного документа

После государственной регистрации сделки закладная передается регпалатой в ВТБ-24 и хранится там до полного расчета заемщика с кредитом. Банк может обеспечивать хранение этого документа своими силами или сдать в депозитарий для большей сохранности.

Покупателю квартиры оригинал на руки не выдается. Но нелишним будет после сделки попросить у банка копию этого документа. Юридической силы она, конечно, иметь не будет.

Зато у заемщика на руках будет полная информация о его ипотеке.

Кроме того, копия может пригодиться в случае утери банком оригинала закладной, либо при подготовке к снятию обременения с кредитной недвижимости.

Сроки выдачи документа

После того, как заемщик полностью погасит взятый им кредит (в срок или раньше срока), банк возвращает ему закладную. ВТБ-24 обязуется произвести возврат в срок до 14 дней. Но, как показывают отзывы клиентов, на практике доставки документа часто приходится ждать месяц и более.

Что делать, если закладная потерялась

Утеря закладной – довольно редкое явление. В интересах банка обеспечивать надежное хранение данной бумаги. Но иногда подобные неприятности все же случаются, например, в ходе доставки и депозитария. И здесь заемщик может только подать сотрудникам ВТБ-24 запрос на новую накладную.

Если банк отказывает в восстановлении документа, заемщик вправе предъявить ему досудебную претензию (в письменном виде, в двух экземплярах, на одном из которых банком делается отметка о принятии). При дальнейших отказах банка гражданин вправе начать судебное разбирательство. Кстати, здесь тоже может пригодиться копия закладной, взятая клиентом ВТБ-24 сразу после ее оформления.

Важно! Восстановление старой закладной в нормальном режиме займет то же время, что и составление новой – от 14 до 30 дней.

В случае обращения в суд дело может растянуться на несколько месяцев. Зато этот способ гарантирует результат – документы окажутся на руках у клиента.

Грамотное оформление закладной на квартиру по ипотеке в ВТБ 24

Условия для получения кредита на покупку жилья с каждым годом становятся более выгодными для потенциальных клиентов банка. Последний в целях обеспечения финансовой безопасности применяет различные средства. Одним из них является закладная на недвижимость.

Что такое закладная по ипотеке от ВТБ 24

Закладная на приобретаемую по ипотеке квартиру в ВТБ 24 представляет собой стандартный документ, который подтверждает права на жилье, передаваемое в качестве залога по кредиту. Бумага находится в распоряжении банка вплоть до полного выполнения клиентом всех обязательств по заключенному договору.

Для чего нужна закладная

Составление закладной – необходимая процедура для любого банка, стремящегося обеспечить безопасность сделки по выдаче займа на приобретение недвижимости.

Документ служит подтверждением того факта, что объект недвижимого имущества находится в залоге у банка ВТБ ровно до тех пор, пока клиент не выполнит всех своих обязательств по кредитному договору.

Если его условия будут нарушаться, то благодаря закладной банк окажется вправе по своему усмотрению распорядиться недвижимостью с целью возмещения понесенных убытков.В ситуации, когда клиент банка ВТБ утрачивает свой экземпляр ипотечного договора, на помощь может прийти закладная (точнее ее незаверенная копия). Условия кредитного договора и другая важная информация отображаются в ней.

Как правильно оформить закладную по ипотеке в ВТБ 24

Процедура оформления закладной по ипотечному кредиту в банке ВТБ имеет примечательную особенность. Дело в том, что кредитная организация берет на себя обязательство самостоятельно подготовить документ.

Клиенту нужно лишь явиться в отделение банка и при составлении кредитного договора проверить правильность заполнения бумаги.

Поставленная подпись будет свидетельствовать о подтверждении корректности содержащейся в документе информации.

Поскольку при заполнении граф часто случаются ошибки, следует тщательно проверить:

- номер и дату заключения кредитного договора;

- правильность указания отделения банка, в котором выдавалась ипотека;

- описание приобретаемой недвижимости, выступающей в роли залога;

- название государственного территориального органа, который осуществляет регистрацию закладной (филиалы и отделения Росреестра);

- наличие информации о государственной регистрации ипотечного займа в конкретном органе исполнительной власти;

- дату возврата самой закладной на руки клиенту.

Получение данных о регистрации ипотеки в силу закона происходит в момент регистрации права собственности на недвижимость. В случае военной ипотеки для военнослужащих РФ в качестве залога будет так же выступать приобретенная недвижимость.

После регистрации закладная обретает правовую силу и отправляется на хранение в банк. Важно проконтролировать всю процедуру оформления и регистрации бумаг, вплоть до обязательного наличия в наименовании главного документа слова «закладная».

Важно иметь в виду, что услуга по регистрации закладной подразумевает оплату государственной пошлины.

Для юридических лиц она составляет в 2018 году 4 тысячи рублей (при заключении договора между лицами) или 0,1% от стоимости имущественного комплекса (при наложении обременения на него).

Предельная сумма по второму варианту – 60 тысяч рублей. Если же речь идет о физических лицах, то размер госпошлины составит 1 тысячу рублей.

Еще одна особенность оформления документа касается его внешнего вида. Если закладная составлена на нескольких листах, то отдельные листы никогда не станут предметом ипотеки – юридическую силу имеют только пронумерованные, подшитые и удостоверенные печатью листы.

Процесс оформления закладной

Многие потенциальные клиенты ВТБ интересуются, каким образом оформляется закладная на недвижимость по ипотечному кредитованию. Порядок всей процедуры описывается в третьей главе ФЗ №102 «Об ипотеке».

Рассматриваемый документ всегда является именным и составляется на имя того, кто оставляет покупаемое жилье в качестве залога. В тексте документа в обязательном порядке должна присутствовать информация о залогодержателе (им является кредитор, в нашем случае банк ВТБ), должен быть указан номер заключенного договора и другие его основные сведения.

Стоит иметь в виду, составляется единственный экземпляр закладной, заверенный подписями с обеих сторон и необходимыми печатями.

Во избежание недоразумений, перед подачей всего пакета документов в то отделение, где будет осуществлена регистрация ипотечного кредита, желательно сделать копию закладной.Она не заверяется в банке и у нотариуса и нужна лишь для того, чтобы в случае потери оригинала проверить качество составления дубликата.

Кредитный заем выдается на определенный срок, который и ограничивает период действия обеспечительного документа. После исполнения обязательств перед банком (досрочное исполнение договора ипотеки подразумевается) клиент может обратиться в Росреестр для снятия обременения.

Кратко процедуру получения закладной в ВТБ можно описать следующим образом:

- клиент и кредитор подписывают договор;

- банк заполняет собственную форму закладной, осуществляется проверка всех сведений;

- появление обременения должно быть зафиксировано в территориальном органе Росреестра;

- после регистрации оригинал документа отправляется на хранение в банк.

Работа с документами регулируется самим банком, клиенту лишь нужно передать соответствующий пакет бумаг в кредитную организацию.

Втб 24 документы для получения закладной

Для того, чтобы получить закладную по ипотечному кредиту в банке ВТБ 24, необходимо подготовить определенный пакет документов:

- акт, согласно которому застройщик передал, а заемщик принял недвижимость;

- справка о постановке недвижимости, служащей залогом, на кадастровый учет (другая техническая документация, в том числе копия свидетельства о введении дома в эксплуатацию);

- договор участия в долевом строительстве (при условии приобретения по такой схеме);

- свидетельство о регистрации права собственности на объект недвижимого имущества;

- кредитный договор;

паспорта гражданина РФ с пропиской по месту жительства и других собственников квартиры; - справка об оплаченном взносе по страхованию жизни;

- справка о доходах (2-НДФЛ, а при работе на сдельной основе – другой подтверждающий документ).

Что делать в случае утери

При утрате единственного экземпляра в банке, необходимо заказать его дубликат документа. Текст новой бумаги составляет сотрудник банка, перед подписанием необходимо лишь проверить правильность внесенных сведений.

Для этого желательно с самого начала снять копию с оригинала. Там будет указаны данные того государственного органа, который регистрировал ипотечный договор и прочие документы в первый раз.

В это отделение и нужно обращаться с дубликатом.

В отделении Росреестра также должна иметься копия обеспечительного документа. Проверку данных производят и его сотрудники, поэтому в идеале никаких ошибок быть не должно.

При отказе со стороны банка в оформлении дубликата следует обращаться в суд, предварительно направив в кредитную организацию досудебную претензию. Регистрационная палата не снимет обременения, а факт исполнения обязательств по ипотеке подтвердится в суде. Единственный минус – время, которое придется потратить на разбирательства.